|

市場調査レポート

商品コード

1687306

フュームドシリカ:市場シェア分析、産業動向、成長予測(2025年~2030年)Fumed Silica - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フュームドシリカ:市場シェア分析、産業動向、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

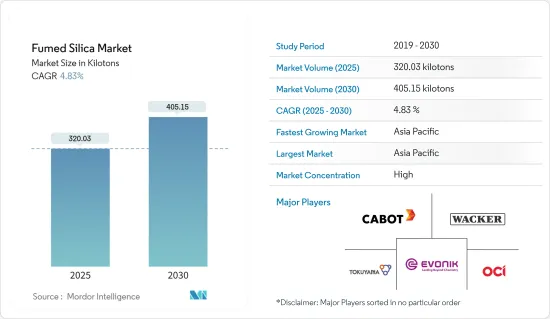

フュームドシリカ市場規模は2025年に320.03キロトンと推定され、予測期間(2025~2030年)のCAGRは4.83%で、2030年には405.15キロトンに達すると予測されます。

市場は2020年のCOVID-19パンデミックによってマイナスの影響を受けました。パンデミックのため、建設と自動車製造活動は一時的に停止しました。このため、接着剤、塗料、コーティング剤、プラスチック、複合材などの製品の配合に使用される添加剤の需要が最小限に抑えられ、フュームドシリカの市場需要にマイナスの影響を与えました。しかし、昨年はすべての産業が生産プロセスを再開したため、市場は成長軌道を維持しました。

主要ハイライト

- 短期的には、歯磨き粉、クリームなどのパーソナルケアセグメントの製品からのフュームドシリカ需要の急増が市場の成長を牽引すると予想されます。

- ヒュームドシリカの代替品として、生物由来のヒュームドシリカや沈殿シリカの開発が市場開拓の妨げになると予想されます。

- 様々な産業におけるフュームドシリカの新たな用途は、機会として作用すると考えられます。

- アジア太平洋が世界市場を独占し、中国やインドなどの国による消費が最も多いです。

フュームドシリカの市場動向

接着剤とシーラント用途が市場を独占する

- 接着剤とシーラントにおけるフュームドシリカの主要用途は、たるみ防止添加剤、レオロジー制御添加剤、沈降防止添加剤です。フュームドシリカはレオロジーコントロール添加剤やシーラント補強剤としても使用されます。接着剤やシーラントの貯蔵安定性や加工効率を高めます。

- 接着剤やシーラント産業におけるフュームドシリカは、製品の粘度を高め、貯蔵中の沈降防止特性を高め、塗布中の押出特性を調整し、硬化中のたるみ防止特性を付与するために使用されます。

- 建設産業では、フュームドシリカ接着剤とシーラントは構造用グレージングと耐候性に使用され、建物のエネルギー効率に貢献しています。また、現場での生産性の向上、材料の無駄の削減、建物の長寿命化、ライフサイクルコストの削減にも役立っています。

- Institution of Civil Engineersによると、2025年までに中国、インド、米国が建設セクターの世界成長の60%近くを占めると予想されており、フュームドシリカの市場成長が見込まれています。

- 米国は世界でもトップクラスの建設市場です。米国国勢調査局によると、2022年の建設業は同国で12番目に大きな産業であり、GDP全体の約4.3%を占めています。米国国勢調査局によると、2022年の米国建設セクターの市場規模は約1兆7,900億米ドルでした。

- 米国国勢調査局によると、2023年1~9月の建設支出は1兆4,635億米ドルで、2022年同期の1兆3,989億米ドルを4.6%上回りました。

- 欧州では、DIY用接着剤市場のメーカーが透明包装に切り替えており、レオロジー制御に使用される不透明な補強助剤添加剤と補強剤が、透明ポリマーと屈折率が密接に一致するフュームドシリカに置き換えられています。

- 処理されたフュームドシリカは、通常STPやポリウレタン接着剤とシーラントのレオロジーコントロールに使用されるコーティングされた沈殿炭酸カルシウム(PCC)よりも著しく高い接着強度を記載しています。さらに、フュームドシリカは炭酸カルシウムよりも比重が小さいため、接着剤重量への寄与がはるかに少なく、これは接着剤の重量が懸念される用途、例えば自動車の軽量化などにおいて利点となり得る。

- 自動車産業は、接着剤やシーラントの主要な消費者のひとつです。その用途には、熱交換器チューブのシール、ギアボックスやサンプカバーのガスケット、室内ダッシュボードの接着などが含まれます。OICAによると、2022年の世界の自動車生産台数は8,502万台に達し、前年の8,020万台から6%増加しました。

- したがって、このような要因は予測期間中、フュームドシリカ市場に大きな影響を与えると予想されます。

アジア太平洋が市場を独占する

- アジア太平洋が最大のシェアを占め、中国やインドなどの国々からの需要が高いです。

- シリコーン接着剤の製造は、シリコンからシリカを分離することから始まる。シリカは純粋な状態でいくつかの鉱物に含まれています。シリコーン接着剤は、その優れたエラストマー特性、広い温度範囲、燃料の影響に対する耐性、低い収縮とせん断応力のために広く使用されています。

- 中国、インド、ベトナムなどのアジア太平洋の国々は、建設活動で力強い成長を記録しており、予測期間中、この地域におけるフュームドシリカの消費を促進すると予想されます。

- 中国とインドは、接着剤とシーラント市場におけるアジア太平洋の総シェアの50%以上を占めています。また、アジア太平洋で最大の塗料・コーティング剤生産国でもあります。

- 2023年1月、Asian Paintsはインドのマディヤ・プラデシュ州に年産40万キロリットルの水性塗料製造工場を新設するため、200億インドルピー(2億4,053万米ドル)の投資を承認しました。同工場の製造は3年以内に開始される予定です。

- 2022年7月、BASF SEは子会社のBASF Coatings(Guangdong)(BCG)を通じて、中国南部の広東省江門市にある塗料工場で自動車用再仕上げ塗料の製造能力を拡大しました。同社はこの拡大プロジェクトにより、生産能力を年間3万トンに増強しました。

- インドの製薬産業は、高純度賦形剤や多機能添加剤として使用されるフュームドシリカの主要な消費者です。同国は世界最大のジェネリック医薬品供給国であり、米国のジェネリック需要の40%、英国の全医薬品需要の25%を満たしています。

- フュームドシリカは、建築、建設、自動車用途から包装に至るまで、要求の厳しい多くの接着剤用途で使用されています。接着剤とシーラントセグメントからの高い需要がフュームドシリカ市場を牽引すると予想されます。

- 建設産業では、フュームドシリカは接着剤、シーラント、コーティング剤、プラスチックに使用されています。中国は建設部門で大きな成長を遂げています。中国国家統計局によると、中国の建設生産額は2022年に約4兆6,400億米ドルのピークを達成しました。2021年の4兆3,600億米ドルと比較すると6%増です。

- 接着剤、シーラント、塗料、コーティング剤は自動車産業にも応用されています。アジア太平洋の自動車製造業は世界最大です。OICAによると、アジア太平洋の自動車生産台数は2022年に5,002万台となり、2021年の4,677万台から7%増加しました。

- 上記の要因により、予測期間中、アジア太平洋におけるフュームドシリカの需要が増加すると予想されます。

フュームドシリカ産業概要

フュームドシリカ市場は約統合されています。主要参入企業(順不同)には、Evonik Industries AG、Cabot Corporation、Wacker Chemie AG、Tokuyama Corporation、OCI COMPANY Ltdなどが含まれます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- アジア太平洋におけるパーソナルケア用途の需要急増

- 塗料・コーティング産業からの需要増加

- その他の促進要因

- 抑制要因

- 代替品としての沈殿シリカ

- 生物起源フュームドシリカの開発

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場セグメンテーション

- タイプ

- 親水性フュームドシリカ

- 疎水性フュームドシリカ

- 用途

- シリコーンゴム

- プラスチック複合材料(不飽和ポリエステル樹脂)

- 飲食品

- 塗料(インクを含む)

- 接着剤とシーラント

- その他の用途(医薬品、パーソナルケア、化学肥料)

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 市場シェア(%)**/ランキング分析

- 主要企業の戦略

- 企業プロファイル

- AMS Applied Material Solutions

- Cabot Corporation

- China-Henan Huamei Chemical Co. Ltd

- Dongyue Group Co. Ltd

- Evonik Industries AG

- Gelest Inc.

- Heraeus Holding

- Kemitura AS

- Kemipex

- OCI Company Ltd

- Tokuyama Corporation

- Wacker Chemie AG

第7章 市場機会と今後の動向

- フュームドシリカの新たな用途

- フュームドシリカのサステイナブル生産のための新技術

The Fumed Silica Market size is estimated at 320.03 kilotons in 2025, and is expected to reach 405.15 kilotons by 2030, at a CAGR of 4.83% during the forecast period (2025-2030).

The market was negatively impacted by the COVID-19 pandemic in 2020. Construction and automotive manufacturing activities were on a temporary halt due to the pandemic. This minimized the demand for additives used in the formulation of products such as adhesives, paints, coatings, plastics, and composites, negatively impacting the market demand for fumed silica. However, the market retained its growth trajectory last year due to all the industries resuming production processes.

Key Highlights

- Over the short term, the surging demand for fumed silica from products in the personal care segment, such as toothpaste, creams, and others, is expected to drive the market's growth.

- The development of biogenic fumed silica and precipitated silica as a substitute for fumed silica is anticipated to hinder the market's growth.

- The emerging applications of fumed silica in various industries are likely to act as an opportunity.

- The Asia-Pacific region dominated the global market, with the highest consumption coming from countries such as China and India.

Fumed Silica Market Trends

Adhesives and Sealants Application to Dominate the Market

- The primary uses of fumed silica in adhesives and sealants are as anti-sag additives, rheological control additives, and anti-settling additives. Fumed silica is also used as a rheological control additive and sealant reinforcing agent. It enhances the storage stability and processing efficiency of adhesives and sealants.

- Fumed silica in the adhesives and sealants industry is used to enhance the viscosity of the product, enhance anti-settling characteristics during storage, regulate the extrusion characteristics during application, and provide anti-sag characteristics during curing.

- In the construction industry, fumed silica adhesives and sealants are used in structural glazing and weatherproofing, contributing to the energy efficiency of buildings. They also help improve in-shop productivity, reduce material waste, extend building life, and reduce lifecycle costs.

- According to the Institution of Civil Engineers, China, India, and the United States are expected to account for almost 60% of all global growth in the construction sector by 2025, thus increasing the market growth of fumed silica in the industry.

- The United States was among the top construction markets globally. As per the United States Census Bureau, construction was the 12th largest industry in the country in 2022 and accounted for approximately 4.3% of its total GDP. As per the US Census Bureau, the market size of the US construction sector was around USD 1.79 trillion in 2022.

- According to the US Census Bureau, during the first nine months of 2023, construction spending amounted to USD 1,463.5 billion, 4.6% above the USD 1,398.9 billion for the same period in 2022.

- In Europe, manufacturers in the do-it-yourself (DIY) adhesives market have switched to clear packaging, where the opaque reinforcing aids additives used for rheology control and the reinforcements are replaced by fumed silica, which closely matches its refractive index with transparent polymers.

- Treated fumed silica provides significantly more adhesive strength than the coated precipitated calcium carbonates (PCC), usually used for rheology control of STP and polyurethane adhesives and sealants. Compounding the benefit of lower loading, fumed silica has a lower specific gravity than calcium carbonate and, thus, contributes far less to adhesive weight, which may be a benefit in applications where adhesive weight is a concern, e.g., automotive light-weighting.

- The automotive industry is one of the major consumers of adhesives and sealants. The applications include sealing heat exchanger tubes, gearbox and sump cover gasketing, bonding interior dashboards, and others. According to the OICA, global vehicle production reached 85.02 million units in 2022, with an increase of 6% from the previous year's production of 80.20 million units.

- Therefore, such factors are expected to impact the fumed silica market significantly over the forecast period.

Asia-Pacific Region to Dominate the Market

- The Asia-Pacific region dominated the market with the largest share and high demand from countries such as China and India.

- The manufacture of silicone adhesives begins by isolating silica from silicon. Silica can be found in its pure form in some minerals. Silicone adhesives are widely used due to their excellent elastomeric properties, extended temperature range, resistance to the effects of fuels, and low shrinkage and shear stress.

- Countries in the Asia-Pacific region, such as China, India, and Vietnam, have been registering strong growth in construction activities, which is expected to drive the consumption of fumed silica in the region over the forecast period.

- China and India contribute to more than 50% of the total share of the Asia-Pacific region in the adhesives and sealants market. They are also the largest producer of paints and coatings in the Asia-Pacific region.

- In January 2023, Asian Paints approved an investment of INR 2,000 crore (USD 240.53 million) for a new waterborne paint manufacturing plant with 400,000 kiloliters per annum capacity in Madhya Pradesh, India. The facility's manufacturing is expected to be commissioned in three years.

- In July 2022, BASF SE, through its subsidiary BASF Coatings (Guangdong) Co. Ltd (BCG), expanded its manufacturing capabilities for automotive refinish coatings at its coatings site in Jiangmen, Guangdong Province, South China. The company increased its production capacity to 30,000 ton annually through this expansion project.

- The pharmaceutical industry in India is a major consumer of fumed silica, used as a high-purity excipient and multi-functional additive. The country is the largest provider of generic drugs globally, fulfilling 40% of the generic demand in the United States and 25% of all medicine demand in the United Kingdom.

- Fumed silica is used in many demanding adhesive applications, from building, construction, and automotive applications to packaging. High demand from the adhesives and sealants sector is expected to drive the fumed silica market.

- In the construction industry, fumed silica is used in adhesives, sealants, coatings, and plastics. China is experiencing massive growth in its construction sector. According to the National Bureau of Statistics of China, the construction output value in China achieved its peak at around USD 4.64 trillion in 2022. It rose by 6% compared to USD 4.36 trillion in 2021.

- Adhesives, sealants, paints, and coatings are also finding application in the automotive industry. The Asia-Pacific automotive manufacturing industry is the largest in the world. According to the OICA, automotive production in Asia-Pacific stood at 50.02 million units in 2022, up 7% from 46.77 million units in 2021.

- The factors above are expected to increase the demand for fumed silica in the Asia-Pacific region over the forecast period.

Fumed Silica Industry Overview

The fumed silica market is mostly consolidated. The major players (not in any particular order) include Evonik Industries AG, Cabot Corporation, Wacker Chemie AG, Tokuyama Corporation, and OCI COMPANY Ltd, among others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Drivers

- 4.1.1 Surging Demand from Personal Care Applications in the Asia-Pacific Region

- 4.1.2 Increasing Demand from the Paints and Coatings Industry

- 4.1.3 Other Drivers

- 4.2 Restraints

- 4.2.1 Precipitated Silica as a Substitute

- 4.2.2 Development of Biogenic Fumed Silica

- 4.3 Industry Value Chain Analysis

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Bargaining Power of Suppliers

- 4.4.2 Bargaining Power of Buyers

- 4.4.3 Threat of New Entrants

- 4.4.4 Threat of Substitute Products and Services

- 4.4.5 Degree of Competition

5 MARKET SEGMENTATION (Market Size in Volume)

- 5.1 Type

- 5.1.1 Hydrophilic Fumed Silica

- 5.1.2 Hydrophobic Fumed Silica

- 5.2 Application

- 5.2.1 Silicone Rubber

- 5.2.2 Plastics and Composites (Unsaturated Polyester Resin)

- 5.2.3 Food and Beverages

- 5.2.4 Paints and Coatings (Including Inks)

- 5.2.5 Adhesives and Sealants

- 5.2.6 Other Applications (Pharmaceutical, Personal Care, and Chemicals and Fertilizers)

- 5.3 Geography

- 5.3.1 Asia-Pacific

- 5.3.1.1 China

- 5.3.1.2 India

- 5.3.1.3 Japan

- 5.3.1.4 South Korea

- 5.3.1.5 Rest of Asia-Pacific

- 5.3.2 North America

- 5.3.2.1 United States

- 5.3.2.2 Canada

- 5.3.2.3 Mexico

- 5.3.3 Europe

- 5.3.3.1 Germany

- 5.3.3.2 United Kingdom

- 5.3.3.3 France

- 5.3.3.4 Italy

- 5.3.3.5 Rest of Europe

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle East and Africa

- 5.3.5.1 Saudi Arabia

- 5.3.5.2 South Africa

- 5.3.5.3 Rest of Middle East and Africa

- 5.3.1 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Market Share (%)**/Ranking Analysis

- 6.3 Strategies Adopted by Leading Players

- 6.4 Company Profiles

- 6.4.1 AMS Applied Material Solutions

- 6.4.2 Cabot Corporation

- 6.4.3 China-Henan Huamei Chemical Co. Ltd

- 6.4.4 Dongyue Group Co. Ltd

- 6.4.5 Evonik Industries AG

- 6.4.6 Gelest Inc.

- 6.4.7 Heraeus Holding

- 6.4.8 Kemitura AS

- 6.4.9 Kemipex

- 6.4.10 OCI Company Ltd

- 6.4.11 Tokuyama Corporation

- 6.4.12 Wacker Chemie AG

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Emerging Applications of Fumed Silica

- 7.2 New Technology for Sustainable Production of Fumed Silica