|

市場調査レポート

商品コード

2035071

医薬品原薬(API):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Active Pharmaceutical Ingredients (API) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医薬品原薬(API):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月07日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

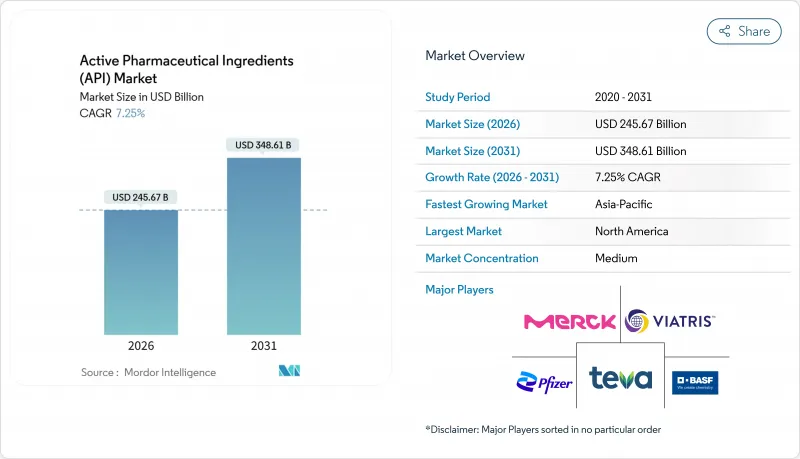

医薬品原薬(API)市場の規模は、2026年に2,456億7,000万米ドルと推計されており、予測期間(2026年~2031年)においてCAGR7.25%で推移し、2031年までに3,486億1,000万米ドルに達すると見込まれています。

高齢化、慢性疾患の持続的な増加、およびバイオ医薬品の承認件数の急増により需要は堅調に推移していますが、生産者の利益率は、受託製造の採用、連続流式プラントの導入、および主要経済圏におけるオンショアリングの優遇措置に左右されます。インド、米国、欧州連合(EU)の各政府は、2024年から2026年の間に、生産連動型インセンティブと税額控除パッケージを合わせて40億米ドル以上を支出しており、これにより新規生産能力が国内のクラスターへとシフトしています。連続フロー技術やミニプラント技術により、中規模生産量のAPIにおいてサイクルタイムが短縮され、資本集約度が低下したため、契約開発製造機関(CDMO)は自社製造部門よりも急速に規模を拡大しました。ニトロソアミン検査や世界のGMPの調和など、厳格化するコンプライアンス規制は一時的にコストを押し上げますが、規制に伴う間接費を吸収できる、より大規模で資本力のあるサプライヤーの必要性を強めています。

世界の医薬品原薬(API)市場の動向とインサイト

慢性疾患治療薬の需要拡大

非感染性疾患により、2025年から2030年にかけて世界の処方量が22%増加すると予測されており、それによってAPIのベースライン需要が拡大する見込みです。欧州の卸売業者が安全在庫を事前に確保したため、2025年のインドにおけるスタチンおよびメトホルミンAPIの輸出量は前年比14%増加しました。チェックポイント阻害剤向けのオンコロジー用APIは、2025年の一般取引において1キログラムあたり1万2,000米ドルに達し、2023年の水準のほぼ2倍となりました。これは、慢性疾患がプレミアム分子に与える需要の牽引力を浮き彫りにしています。予測される需要に先立ち、専用の発酵および合成ラインが追加されており、従来のジャストインタイム方式からの転換を示しています。規模は大きいが不均一な支出がコモディティサプライヤーに圧力をかけていますが、専門分野に焦点を当てたイノベーターは、より強固な価格設定を維持しています。

生物製剤および標的療法のパイプライン拡大

2025年のFDA承認の43%をモノクローナル抗体、バイオシミラー、抗体薬物複合体(ADC)が占め、2020年の31%から増加しました。サムスン・バイオロジクスは、バイオ医薬品への需要増に対応するため、2025年5月に25万6,000リットルのプラントを稼働させました。ロンザは、スイスと米国において哺乳類細胞培養の生産能力拡大に12億スイスフランを投資し、先進的な治療法向けの生産規模を拡大しました。GLP-1アゴニスト用のペプチド原薬は、供給業者の拡大にもかかわらず依然として供給逼迫が続いており、これは糖尿病および肥満治療における急速な普及を反映しています。多地域での申請において18~24ヶ月に及ぶことが多い審査期間の長期化は依然として障壁となっていますが、バイオシミラーの比較可能性に関する規則の進化に伴い、徐々に緩和されつつあります。

世界のGMPおよびニトロソアミン管理のコンプライアンスコストの増加

2024年から完全に施行されるニトロソアミン検査の義務化により、1件あたり15万~30万米ドルの追加コストが発生し、2024年から2025年にかけてインドおよび中国の製造拠点でFDAから483件の指摘を受けました。EMAは2025年3月にFDAと閾値を整合させ、低コストでの規制アービトラージの機会を排除しました。中小規模の企業は、高分解能質量分析装置へのアップグレードに必要な資金を十分に確保できないことが多く、これが業界の再編を加速させています。汎用原料サプライヤーは新たなコストの転嫁に苦慮している一方、革新的な企業はコンプライアンス費用をプロジェクト予算に組み込んでいます。

セグメント分析

2025年には、心血管および代謝治療向けの低分子ジェネリック医薬品に支えられ、合成APIが売上高の65.78%を占めました。一方、バイオ医薬品は2031年までにCAGR9.22%を記録する見込みであり、この動向により、有効成分市場におけるバイオ医薬品のシェアは3分の1近くまで拡大するでしょう。2025年には、抗体薬物複合体(ADC)のペイロード技術が進歩したことで、高活性APIが8.1%増加し、ロンザやピラマルでは新たなOEB-5施設の開発が進められました。

開発企業は、独占期間の長期化や独自の作用機序を理由にバイオ医薬品を好んでいますが、大規模な生産能力は依然として少数の企業に集中しており、これが平均販売価格の高止まりにつながっています。これに対し、合成メーカーは、溶媒廃棄物を削減しバッチのフットプリントを縮小する連続フロー法やグリーンケミストリーへの移行を進めています。天然または植物由来のAPI(小規模ながらイメージ重視のニッチ市場)については、持続可能な調達に関する認証が購買決定にますます影響を及ぼしています。

2025年の売上高において自社工場が51.73%を占めていましたが、一般メーカーの成長が加速し、2031年までに医薬品原薬(API)市場におけるシェアを55%以上に引き上げる見込みです。WuXi AppTecのAPI売上高が年率19%増加していることは、この転換を如実に示しており、バイオテクノロジー企業の顧客は、設備投資を回避するために同社の規制関連資料を活用しています。

統合型製薬企業は、知的財産権の管理のために一部の自社生産ラインを維持していますが、固定費や設備の稼働率低下により、資産売却やハイブリッド契約が促されています。CDMOはコンプライアンスリスクを吸収し、より迅速なスケールアップを提供する一方、リアルタイム分析やAI設計ツールによりバッチごとのエンジニアリング作業が削減され、自社工場とのコスト格差が拡大しています。

地域別分析

北米は、2025年の医薬品原薬(API)市場における売上高の39.64%を占めました。これは、ファイザー・センターワン(Pfizer CentreOne)の拡張および、がん治療用APIのタイムラインを6~9ヶ月短縮するFDAの迅速承認プロセスが牽引したものです。インフレ抑制法の税額控除制度は、APIと最終製剤ラインの同一拠点化を促進しており、2025年3月に完了したアッヴィによるマサチューセッツ州での15億米ドル規模の生物製剤設備拡張がその好例です。カナダの規制がFDAと整合していることは、医薬品マスターファイル(DMF)の承認を迅速化し、国内での緩やかな成長を支えています。一方、メキシコは、レシファームのモンテレイ新工場を通じ、米国への近接性を求める欧州のCDMOを引き付けています。

欧州では、15種類の必須APIを対象とした「重要医薬品法」の施行が追い風となる見込みですが、高い人件費が拡大の足かせとなっています。ロンザは2025年までにスイスと英国の拠点に12億スイスフランを投資し、哺乳類細胞およびウイルスベクターの生産に注力しています。ブレグジット後のMHRA(英国医薬品規制庁)によるローリングレビュー制度により、英国での承認は加速しますが、EMA(欧州医薬品庁)基準との二重コンプライアンスは、国境を越えて供給を行う企業にとってコスト増につながります。フランス、イタリア、スペインは、リショアリング助成金を活用して抗生物質および無菌注射剤の生産ラインを復活させ、それによって以前のアジアへのオフショアリングとのバランスを取っています。

アジア太平洋地域は、インドのPLI(生産連動型インセンティブ)支出と、中国における汎用医薬品から高効力抗がん剤中間体へのシフトに牽引され、2031年まで年率10.57%で成長すると予測されており、これは各地域の中で最も高い成長率となります。中国のNMPA(国家薬品監督管理局)は2024年から2025年にかけて62通の警告書を発行し、施設のアップグレードを促進した一方で、一時的な供給の混乱も引き起こしました。日本は依然として特殊APIの拠点であり、富士フイルム・ディオシンスが細胞培養能力を拡大している一方、韓国のサムスン・バイオロジクスの工場は、同国のバイオシミラー分野における優位性を確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患治療薬の需要拡大

- バイオ医薬品および標的療法のパイプライン拡大

- 受託製造のコスト優位性

- 連続フローおよびミニプラント技術が普及しつつあります

- 政府PLIおよびオンショアリングのインセンティブがクラスターの構造を変容させる

- AIを活用した逆合成により開発サイクルが短縮

- 市場抑制要因

- 世界のGMPおよびニトロソアミン規制へのコンプライアンスコストの増加

- ジェネリック薬の価格圧縮によるAPIの利益率の圧迫

- サプライチェーンの不透明さが品質リスクへの懸念を助長

- バイオテクノロジー用APIにおける複雑な世界の規制の調和

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- APIタイプ別

- 合成原薬

- 生物学的原薬

- 高活性原薬(HPAPI)

- 天然/植物化学系原薬

- メーカーモデル別

- キャプティブ/社内

- マーチャント/外部委託

- 分子サイズ別

- 低分子

- 高分子/バイオロジクス

- 治癒領域別

- 腫瘍学

- 循環器

- 感染症

- 代謝性疾患

- 中枢神経系・神経学

- その他の治療領域

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Aurobindo Pharma

- BASF SE

- Boehringer Ingelheim

- Cambrex Corporation

- Catalent Inc.

- Cipla

- Dr. Reddy's Laboratories

- GSK plc

- Lonza Group

- Merck KGaA

- Novartis International AG

- Pfizer CentreOne

- Piramal Pharma Solutions

- Recipharm AB

- Samsung Biologics

- Siegfried AG

- Sun Pharmaceutical Industries

- Teva Pharmaceutical Industries

- WuXi AppTec