|

|

市場調査レポート

商品コード

1404091

がん診断薬-市場シェア分析、産業動向・統計、2024~2029年成長予測Cancer Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| がん診断薬-市場シェア分析、産業動向・統計、2024~2029年成長予測 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

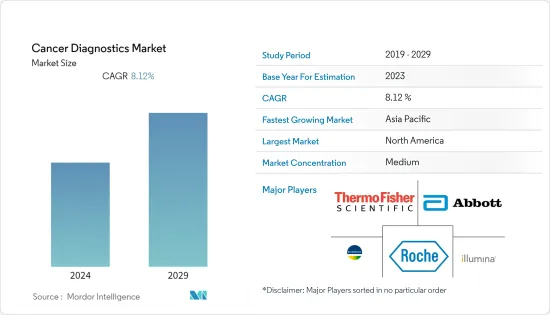

がん診断薬の世界市場規模は、2024年の1,062億4,000万米ドルから2029年には1,569億7,000万米ドルに成長し、予測期間中のCAGRは8.12%と予測されています。

COVID-19の大流行により、新たに診断されるがんは大幅に減少しました。2021年5月に発表されたPubMedのデータによると、研究者らは、パンデミックの第1波における大腸がんの新規紹介件数が、過去2年間の平均に比べて31%減少していることを発見しました。がん患者は、ウイルス感染の懸念から内視鏡検査による診断が中止されたため、診療の中断を特に受けやすかった。したがって、COVID-19は調査対象市場に大きな影響を与えたことが判明しました。しかし、COVID-19に関連するすべての規制が緩和されたことで、調査対象市場は、がんの診断処置が実施されるという点で、パンデミック以前のレベルの成長に達しており、予測期間にわたって健全な成長を示すことが期待されています。

市場成長を牽引する主要要因としては、世界のがん有病率の上昇、がん診断の容易化、バイオマーカーやポイントオブケア診断の分野におけるがん診断の進歩などが挙げられます。

がん患者数の増加や高齢者人口の増加は、がん診断薬市場の世界の成長に寄与する主要要因です。2022年11月に更新されたカナダがん協会のデータによると、2022年にはカナダで約23万3,900人ががんと共に暮らしています。Globocanは、2040年までに世界で3,000万人以上ががんに罹患すると推定しています。このように、世界的にがんの負担が大きいことから、今後数年間は市場の成長が促進されると予想されます。

さらに、加齢はがん発症の重大な危険因子です。例えば、2021年1月に更新された米国臨床腫瘍学会のデータでは、ほとんどの大腸がん症例が50歳以上の高齢者に観察されると報告されています。男性の結腸がん診断の平均年齢は68歳、女性は72歳です。直腸がんの場合、米国では結腸がんと診断される平均年齢は男女ともに63歳です。同じ情報源によれば、大腸がんと診断された患者のうち、50歳以下は全体の11%に過ぎないです。2022年2月に米国疾病予防管理センター(CDC)が発表したデータでも、大腸がんのリスクは加齢とともに増加することが強調されています。したがって、高齢者人口が大腸がんのスクリーニング検査を利用する可能性が高く、予測期間中の市場成長を押し上げると予想されます。

しかし、厳しい規制の枠組み、国民皆保険制度の欠如、高額な診断手順などが、がん診断薬市場の世界の成長を抑制する数少ない要因となっています。

がん診断薬市場の動向

画像診断検査セグメントががん診断薬市場で大きなシェアを占めると予想される

がんのスクリーニング検査として最も一般的に用いられているのが画像診断検査です。CTスキャン、MRI、核医学スキャン、超音波検査、マンモグラム、X線検査、その他のX線検査など、がんの画像(放射線)検査のように、がん発見のためのさまざまな種類の画像技術は、最も信頼性の高いものと考えられています。

がんの画像診断にはいくつかの技術的進歩があり、それがセグメントの成長を可能にしています。例えば、2022年3月、ノートルダム大学の学生によって、乳がん検出とモニタリングのための新しい画像診断装置が開発されました。この装置はNearWave Imagerと名付けられ、女性の乳がんを検出することができます。このようながん診断のための新たな画像診断装置の開発に向けた取り組みは、同分野の成長に寄与すると期待されています。

また、マンモグラフィはがんの診断に最も広く使用されている検査です。マンモグラフィは乳がんのスクリーニングに使用されるゴールドスタンダード技術です。世界中の政府やその他の医療機関は、50~75歳の女性にマンモグラフィ検診へのアクセスを提供するための効果的な診断ツールを開発するために提携しています。例えば、2022年10月、米国放射線学会(ACR)は、乳がん研究基金(BCRF)とGE医療と共同で造影マンモグラフィ画像スクリーニング試験(CMIST)を開始しました。この試験は、造影マンモグラフィが乳房の密度が高い女性における乳がん検出を改善し、偽陽性検査を減少させるかどうかを明らかにするものでした。

さらに、がん診断のための技術的に先進的な新製品の開拓が市場の成長を支えるものと期待されています。例えば、2021年11月、Siemens Healthineersは、解像度を向上させるとともに、超高解像度スキャンで放射線量を最大45%低減した世界初の光子計数型CTスキャナであるNaeotom Alphaを発売しました。

このため、同分野は予測期間中に大幅な成長が見込まれます。

北米はがん診断薬の世界市場で大幅な成長が見込まれる

北米はがん診断薬市場の成長に大きく寄与すると予想されます。同市場は、米国やカナダなどの国々でがんの負担が増加していることや、医療機器企業ががんを検出できる新しい診断機器の開発に注力していることが主要要因となっています。

米国がん協会(ACS)の統計によると、米国の新規がん患者数は2022年の191万8,030人から2023年には195万8,310人に増加すると見られています。また、乳がんは女性の間で最も罹患率の高いがんとされており、がん罹患者数は2022年の29万560人から2023年には30万590人に達すると予測されています。同様に、大腸がんの患者数は2022年の8万690人から2023年には8万1,860人に達する可能性が高いです。このような大腸がんの高い有病率は、この疾患の負担を軽減するために、より多くのスクリーニング検査の必要性を生み出しています。このことが、調査された市場の成長を後押ししています。

さらに、この地域の政府によるイニシアチブは市場成長を加速させると予想されます。例えば、2022年1月、バイデン大統領はCancer Moonshotの再燃を発表し、25年以内にがん死亡率を半減させ、がん患者やがん生存者の生活を改善することに焦点を当てた新たな目標を強調しました。また、政府はがん診断の推進を支援しており、これが市場の成長に寄与すると考えられています。

がん診断薬業界概要

がん診断薬市場は、国内外に多数の参入企業が存在し、非常に細分化されています。主要企業は、市場での存在感を高めるために、提携、契約、共同研究、新製品の発売、地理的拡大、合併、買収など、さまざまな成長戦略を採用しています。同市場の主要企業には、Abbott Laboratories、F. Hoffmann-La Roche Ltd、Thermo Fisher Scientifica Inc.、Qiagenなどがあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 政府のイニシアチブの増加

- 世界のがん罹患率の増加

- バイオマーカーやPOC検査などの新技術の登場

- 市場抑制要因

- 新興市場での限定的な使用

- 高価な診断手順

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模-100万米ドル)

- 診断タイプ別

- 画像診断検査

- 生検・細胞診検査

- 腫瘍バイオマーカー

- その他の診断タイプ

- 用途別

- 乳がん

- 肺がん

- 子宮頸がん

- 腎臓がん

- 肝臓がん

- 膵臓がん

- 卵巣がん

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 企業プロファイル

- Abbott Laboratories Inc.

- F. Hoffmann-La Roche Ltd

- Siemens Healthineers

- Thermo Fisher Scientific Inc.

- GE Healthcare

- Hologic Inc.

- Illumina Inc.

- Bio-Rad Laboratories Inc.

- Agilent Technologies Inc.

- Biomeriuex SA

- Cancer Diagnostic Inc.

- Myriad Genetic Laboratories Inc.

- Qiagen

- Agilent Technologies, Inc.

第7章 市場機会と今後の動向

The Global Cancer Diagnostics Market size is expected to grow from USD 106.24 billion in 2024 to USD 156.97 billion by 2029, at a CAGR of 8.12% during the forecast period.

The COVID-19 pandemic has led to substantial reductions in new cancers being diagnosed. According to the data from PubMed published in May 2021, researchers found a 31% decrease in new referrals for colorectal cancer during the 1st wave of the pandemic, relative to the average of the previous two years. Cancer patients were particularly vulnerable to the disruption of their care as diagnosis through endoscopy was halted due to concerns about virus transmission. Therefore, it was found that COVID-19 had a significant impact on the market studied. However, with the relaxation of all restrictions related to COVID-19, the market studied has reached its pre-pandemic level growth in terms of diagnostic procedures being performed for cancer and is expected to witness healthy growth over the forecast period.

The key factors driving the market growth include the rising prevalence of cancer worldwide, increasing ease of cancer diagnosis, and the advancements in cancer diagnostics in the area of biomarkers and point-of-care diagnosis.

An increase in the number of cancer cases and the rise in the geriatric population are the major factors contributing to the growth of the cancer diagnostics market globally. According to Canadian Cancer Society data updated in November 2022, about 233,900 people were living with cancer in Canada in 2022. The Globocan estimated that globally, there will be more than 30 million people living with cancer by the year 2040. Thus the high burden of cancer worldwide is expected to propel market growth in the coming years.

Furthermore, age is a significant risk factor for developing cancer. For instance, the American Society of Clinical Oncology data updated in January 2021, reported that most colorectal cancer cases were observed in people older than 50 years of age. The average age for colon cancer diagnosis in men is 68 years and 72 years for women. For rectal cancer, the average age for colon cancer diagnosis is 63 for both men and women in the United States. The same source stated that only 11% of all patients diagnosed with colorectal cancer are under 50 years old. The data published by the Centers for Disease Control and Prevention (CDC) in February 2022 also highlighted that the risk of colorectal cancer increases with aging. Hence, the geriatric population is likely to be utilizing screening tests for colorectal cancer, which is anticipated to boost market growth over the forecast period.

However, stringent regulatory framework, lack of universal health coverage, and expensive diagnostic procedures are the few factors restraining the growth of the cancer diagnostics market globally.

Cancer Diagnostics Market Trends

The Diagnostic Imaging Tests Segment is Expected to Hold a Major Share in the Cancer Diagnostics Market

The most commonly used screening test for cancer is diagnostic imaging tests. The different kinds of imaging techniques for cancer detection, like imaging (radiology) tests for cancer such as CT scans, MRI, nuclear medicine scans, ultrasound, mammograms, X-rays, and other radiographic tests, are considered the most reliable ones.

There have been several technological advancements in diagnostic imaging for cancer which are enabling segmental growth. For instance, in March 2022, a new imaging device for breast cancer detection and monitoring was developed by students at the University of Notre Dame. The device was named NearWave Imager and it can detect breast cancer in women. Such efforts being taken to develop new imaging devices for cancer diagnosis are expected to contribute to segment growth.

Besides, mammograms are the most widely used tests to diagnose cancers. Mammography is the gold standard technique used to screen breast cancer. Governments and other healthcare organizations worldwide are partnering to develop an effective diagnostic tool for the provision of access to mammography screening to women between 50 and 75 years. For instance, in October 2022, the American College of Radiology (ACR) launched the Contrast-Enhanced Mammography Imaging Screening Trial (CMIST) in collaboration with the Breast Cancer Research Foundation (BCRF) and GE Healthcare. The trial was to determine whether contrast-enhanced mammography improves breast cancer detection and reduces false-positive exams in women with dense breasts.

Furthermore, the development of new technologically advanced products for cancer diagnosis is expected to support market growth. For instance, in November 2021, Siemens Healthineers launched Naeotom Alpha, the globe's first photon-counting CT Scanner with improved resolution as well as a reduction in radiation dose by up to 45% for ultra-high resolution scans.

Thus, the segment is expected to show significant growth over the forecast period.

North America is Anticipated to Observe a Significant Growth in the Global Cancer Diagnostics Market

North America is expected to majorly contribute to the cancer diagnostics market growth. The market is majorly driven by the increasing burden of cancer across the countries such as the United States and Canada and the rising focus of medical device companies to develop new diagnostic devices that can detect cancer.

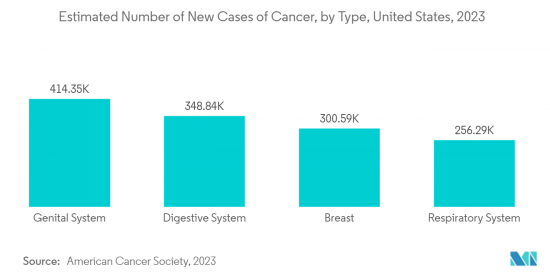

According to the American Cancer Society's (ACS) Statistics, the number of new cancer cases is likely to increase from 1,918,030 in 2022 to 1,958,310 by 2023 in the United States. Besides, breast cancer is considered to be the most prevalent type of cancer among women and the number of cancer cases is projected to reach 300,590 in 2023 from 290,560 in 2022. Similarly, the number of colon cancer is likely to reach 81, 860 in 2023 from 80,690 in 2022. This high prevalence of colorectal cancer is creating a need for more screening tests to reduce the burden of the disease. This drives the growth of the market studied.

Additionally, the initiatives taken by the government in this region are expected to accelerate market growth. For instance, in January 2022, President Biden announced a reignition of the Cancer Moonshot, highlighting new goals which are focused on reducing the cancer death rate by half within 25 years and improving the lives of people with cancer and cancer survivors. Also, the government is supporting cancer diagnosis drives which are believed to contribute to market growth.

Cancer Diagnostics Industry Overview

The cancer diagnostics market is highly fragmented with the presence of a large number of local and international players. Key players are adopting different growth strategies to enhance their market presence such as partnerships, agreements, collaborations, new product launches, geographical expansions, mergers, and acquisitions. Some of the key players in the market are Abbott Laboratories, F. Hoffmann-La Roche Ltd, Thermo Fisher Scientifica Inc., and Qiagen.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increasing Government Initiatives

- 4.2.2 Increasing Burden of Cancer Globally

- 4.2.3 Emergence of New Technologies Such as Biomarkers and Point of Care Testing

- 4.3 Market Restraints

- 4.3.1 Limited Use in the Emerging Markets

- 4.3.2 Expensive Diagnostic Procedures

- 4.4 Porters Five Force Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD million)

- 5.1 By Diagnostic Type

- 5.1.1 Diagnostic Imaging Tests

- 5.1.2 Biopsy and Cytology Tests

- 5.1.3 Tumor Biomarkers

- 5.1.4 Other Diagnostic Types

- 5.2 By Application

- 5.2.1 Breast Cancer

- 5.2.2 Lung Cancer

- 5.2.3 Cervical Cancer

- 5.2.4 Kidney Cancer

- 5.2.5 Liver Cancer

- 5.2.6 Pancreatic Cancer

- 5.2.7 Ovarian Cancer

- 5.2.8 Other Applications

- 5.3 Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.2 Europe

- 5.3.2.1 Germany

- 5.3.2.2 United Kingdom

- 5.3.2.3 France

- 5.3.2.4 Italy

- 5.3.2.5 Spain

- 5.3.2.6 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Australia

- 5.3.3.5 South Korea

- 5.3.3.6 Rest of Asia-Pacific

- 5.3.4 Middle East and Africa

- 5.3.4.1 GCC

- 5.3.4.2 South Africa

- 5.3.4.3 Rest of Middle East and Africa

- 5.3.5 South America

- 5.3.5.1 Brazil

- 5.3.5.2 Argentina

- 5.3.5.3 Rest of South America

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Abbott Laboratories Inc.

- 6.1.2 F. Hoffmann-La Roche Ltd

- 6.1.3 Siemens Healthineers

- 6.1.4 Thermo Fisher Scientific Inc.

- 6.1.5 GE Healthcare

- 6.1.6 Hologic Inc.

- 6.1.7 Illumina Inc.

- 6.1.8 Bio-Rad Laboratories Inc.

- 6.1.9 Agilent Technologies Inc.

- 6.1.10 Biomeriuex SA

- 6.1.11 Cancer Diagnostic Inc.

- 6.1.12 Myriad Genetic Laboratories Inc.

- 6.1.13 Qiagen

- 6.1.14 Agilent Technologies, Inc.