無人航空機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Unmanned Aerial Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066439

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

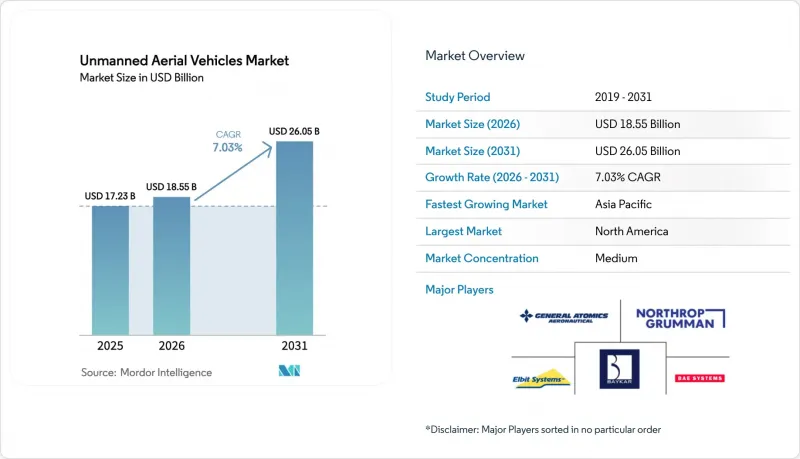

Mordor Intelligenceによると、無人航空機(UAV)市場は、2025年の172億3,000万米ドルから2026年には185億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.03%で推移し、2031年には260億5,000万米ドルに達すると予測されています。

本レポートは、UAVクラス(クラスI(150 kg未満)、クラスII(150~600 kg)、クラスIII(600 kg超))、プラットフォームタイプ(固定翼、回転翼、ハイブリッド)、運用モード(遠隔操縦、オプション操縦、完全自律)、用途(戦闘、ISR、配送、ロータリング弾薬)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の無人航空機(UAV)市場の動向と洞察

防衛予算の増加がUAV機群の拡大を後押し

戦場での実証により、安価なドローンでも従来は有人資産でしか達成できなかった成果を上げられることが明らかになったことを受け、各国の防衛省は無人航空機の調達を拡大しています。インドは、ヒマラヤ地域の監視体制を維持するため、2027年までに国産プラットフォーム向けに35億米ドルの予算を承認しました。こうした予算配分は、卓越した生存性から数量重視への転換を浮き彫りにしており、低コストのドローンが装甲車両を大規模に無力化したウクライナの事例を反映しています。マルチドメイン作戦では、持続的な偵察と迅速な攻撃サイクルが求められるため、他の予算項目が削減される状況下でも、各国議会はUAV関連の支出を保護し続けています。その結果、安定した受注基盤が形成され、サプライヤーの収益が安定するとともに、次世代システムに向けた研究開発のリスクが軽減されています。

リアルタイムかつ全天候型のISRに対する作戦上の需要

指揮官たちは、キルチェーンを数時間から数分に短縮する24時間体制の監視を求めています。米国空軍のMQ-9リーパー機群は、2024年末までに飛行時間が300万時間を突破し、その70%は実戦任務ではなくISR出撃で記録されました。イスラエルのヘルメス900の運用は、昼夜を問わない持続的な監視能力を実証し、天候にかかわらずセンサーからの情報を期待する現在の作戦教義の基盤となっています。合成開口レーダーや電気光学ペイロードは、クラウドを貫通する画像を提供し、敵が動きを隠蔽する能力を制限します。同等の競争相手が戦力を分散させ、カモフラージュを駆使する中、リアルタイムの映像配信の価値はさらに高まっており、これによりマルチセンサー搭載機体の調達が進み、旧式機隊のペイロードのアップグレードが促進されています。

厳格な輸出管理および安全保障上の規制

ミサイル技術管理レジーム(MTCR)は、射程300 kmを超え、搭載重量が500 kgを超えるシステムを禁止しており、これにより需要が細分化され、一部の政府は自国のサプライヤーに目を向けるようになっています。米国の連邦調達規則(FAR)40.2は、中国産の部品の使用をさらに制限しており、システムインテグレーターにとって再設計コストの負担が増加しています。イスラエルにおけるケースバイケースのライセンシングは、海外への大規模な販売を遅らせており、政治的制約が少ないトルコのベンダーに好機をもたらしています。これらの規制が相まって、欧米の主要メーカーが参入可能な無人航空機市場は縮小し、販売サイクルが長期化しているため、資本は新興経済国の国内プログラムへと流れています。

セグメント分析

重量150 kg未満のクラスIプラットフォームは、2025年の売上高の44%を占めており、現在、大隊レベルでの有機的なISR(情報・監視・偵察)が需要の大部分を占めていることが浮き彫りになっています。これらの軽量機体は10万米ドル未満で、市販部品を採用し、滑走路なしで離陸できるため、予算に制約のある軍隊でも数百機を配備することが可能です。金額ベースでは、クラスIが無人航空機市場で最大のシェアを占めていますが、多くの陸軍が初期導入を完了したため、成長は鈍化しています。重量が150kgから600kgのクラスIIプラットフォームは、CAGR7.55%で市場拡大を牽引すると予測されており、ポケットサイズのクアッドコプターと戦略的なHALE(高高度長航続)システムとの間のギャップを埋める存在となります。このセグメントは、12時間の航続時間とマルチセンサー搭載という利点を持ちながら、C-130クラスの輸送機にも搭載可能であり、この機動性の優位性は遠征部隊のニーズに合致しています。重量600kgを超えるクラスIIIのプラットフォームは、長距離ISR(情報・監視・偵察)および攻撃任務において戦略的な重要性を維持していますが、3,000万米ドルを超える単価が、広範な導入の妨げとなっています。

ウクライナからの迅速な運用フィードバックにより、大型ドローンほどの後方支援負担を伴わずに精密攻撃を遂行した「バイラクタルTB2」のクラスIIにおける影響力が実証されました。ジェネラル・アトミックス社の「モハベ」STOL(短距離離着陸)型はこのカテゴリーをターゲットとしており、一般道路での運用や、従来の「リーパー」とのペイロードの共通化を約束しています。一方、ロータリング弾薬はクラスIの調達を活発に保っており、「スイッチブレード600」や「ハロップ」の各バリエーションが、最軽量クラスに対装甲能力を加えています。最終的に、UAV市場は大量発注されるクラスIと、コストパフォーマンスに優れたクラスIIの契約とのバランスを保っており、クラスIIIのプログラムでは、高額な価格による衝撃を和らげるため、サービス契約をセットで提供するケースが増えています。

2025年の売上高のうち、固定翼機が74.78%を占めており、これはその比類なき航続時間と積載量対重量比を反映したものです。戦略的なISR(情報・監視・偵察)においては、20時間の滞空時間と1,500 kmの航続距離が、滑走路や着艦装置への投資を正当化する要因となっています。回転翼ドローンは、ホバリングが不可欠な都市部や山岳地帯で特殊な役割を果たしますが、その航続時間は通常4時間にとどまります。垂直離陸後に翼による巡航に移行するハイブリッドVTOLモデルは、CAGR 9.25%で拡大すると予測されており、これはプラットフォームタイプの全範囲において最も速い伸び率です。海軍がこうした機体を重視するのは、ほとんどの艦艇の甲板にカタパルトが備わっていないためです。ベル社のティルトローター機「V-247ヴィジラント」は2016年に甲板試験を完了し、このコンセプトの実現可能性を証明しました。

ハイブリッドプラットフォームは現在、UAV市場における新規建造支出のシェアを拡大しており、バッテリー密度の向上や軽量な複合材製ローターの恩恵を受けています。ノースロップ・グラマン社の中止となった「Tern」プロジェクトは、それでもテールシッティングの空力特性を実証しており、いくつかのスタートアップ企業がその知見を小型の補給機に応用しています。固定翼機メーカーは、カタパルトを不要とする着脱式ブースターポッドや自動着陸アルゴリズムで対応しており、機種間の境界線が曖昧になりつつあります。回転翼機メーカーは、近接偵察向けにセンサーマストの統合や、ほぼ無音の電動ローターに注力しています。固定翼機モデルが依然として収益の柱である一方、ハイブリッドVTOLモデルの成長は、柔軟な配備と海上作戦への長期的な転換を示唆しています。

地域別分析

北米は2025年の収益の40.12%を占め、これは無人システムに対する米国の年間支出が120億米ドルを超えることで支えられています。「コラボレーティブ・コンバット・エアクラフト(CCA)」などのプログラムは、今世紀中に1,000機の自律型護衛機の実現を目指しており、国内の主要メーカーにとって安定した受注残を確保しています。カナダによる北極圏監視用の「スカイガーディアン」ドローンの発注は、主権維持任務への多角化を示しており、一方、メキシコの「ヘルメス900」機群は麻薬カルテルの取り締まりに対応しており、同等の敵との戦争という想定を超えた地域的な需要を拡大させています。強力なベンチャー資金調達により、知的財産権に関する障壁は依然として低く、数十社のソフトウェアスタートアップがサプライチェーンに参入することを可能にしています。

アジア太平洋地域はCAGR8.29%を記録し、最も急速に成長している地域です。中国は「ウィング・ルーン」や「CH」シリーズのドローンを量産し、MTCRの制約を受けない中東の買い手へ輸出しています。インドの「CATS Warrior」プロジェクトは、2028年までに200機を調達することを目指しており、これによりイスラエルからの輸入への依存度を低減させることになります。オーストラリアのMQ-4Cトリトン導入は、広大な排他的経済水域(EEZ)全域における海洋状況認識を強化するものであり、日本のシーガーディアン導入も、東シナ海における同様の優先課題を示唆しています。台湾や南シナ海をめぐる地域的な緊張が調達を後押しする一方、韓国やインドネシアの国内主要企業は、隣接する東南アジア市場の獲得をめぐって競い合っています。

欧州、中東・アフリカが、残りの市場機会を形成しています。欧州のNATO加盟国は、2022年のロシアによるウクライナ侵攻を受けて購入を加速させました。ドイツはMQ-4C「トリトン」を発注し、フランスは「リーパー」の運用期間を延長しました。トルコは、輸出規制を緩和してTB2およびアクンジドローンを販売することで現状を打破し、中央アジアや北アフリカに足場を築きました。中東では、イスラエル、UAE、サウジアラビアがマルチセンサーペイロードを用いて機体群のアップグレードを進めていますが、予算や原油価格の変動が依然としてそのタイミングに影響を与えています。アフリカではまだ発展の初期段階にあります。南アフリカのパラマウント・グループやケニアの初期段階にあるプログラムは、回復の兆しを見せていますが、インフラや資金の不足が普及を妨げています。南米は財政的な制約により遅れをとっていますが、ブラジルのエンブラエル社製RQ-900は、国境監視が戦略上の必須課題となる場合、国内産業が台頭し得ることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛予算の増加がUAVの機体数の拡大を後押ししています

- リアルタイムかつ全天候型のISRに対する作戦上の需要

- 機載自律技術およびAI駆動型ミッションシステムの急速な進歩

- 有人・無人連携(「ロイヤル・ウィングマン」)の構想が調達サイクルに組み込まれつつあります

- 大量配備のコストハードルを引き下げる「消耗型ドローン」の戦略

- GPSが利用困難な戦域における耐障害性の高いBVLOS通信を可能にする衛星メッシュネットワーク

- 市場抑制要因

- 厳格な輸出管理および安全保障上の禁止措置(例:MTCR、FAR 40.2)

- HALE/MALEプラットフォームの高い取得コストおよびライフサイクルコスト

- 激化する電子戦・対UAS脅威環境

- サプライチェーンのセキュリティ規制による部品の不足とコスト上昇

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- UAVの種類別

- クラスI(150 kg未満)

- クラスII(150~600 kg)

- クラスIII(600 kg以上)

- プラットフォームタイプ別

- 固定翼機

- 回転翼機

- ハイブリッド

- 運用モード別

- 遠隔操縦型

- オプション操縦型

- 完全自律

- 用途別

- 戦闘

- 情報・監視・偵察(ISR)

- デリバリー

- ロータリング・ミューニション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米諸国

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AeroVironment

- Airbus SE

- BAE Systems plc

- BAYKAR A.S.

- The Boeing Company

- Elbit Systems Ltd.

- General Atomics

- Israel Aerospace Industries Ltd.

- Kratos Defense & Security Solutions, Inc.

- Leonardo S.p.A

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Saab AB

- Textron Systems Corporation

- Turkish Aerospace Industries(TAI)

- QinetiQ Group

- Hindustan Aeronautics Limited

- Korean Aerospace Industries(KAI)

- Griffon Aerospace, Inc.

- Teledyne Technologies Incorporated

- Griffon Aerospace, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日