エッジコンピューティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Edge Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035093

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

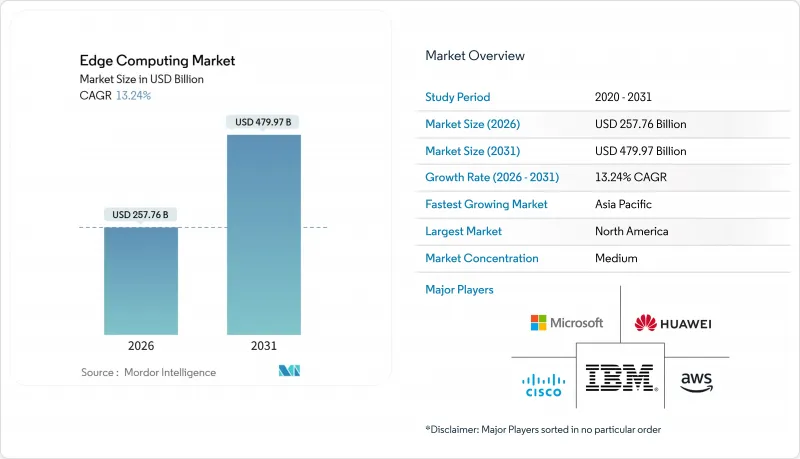

エッジコンピューティング市場の規模は2026年に2,577億6,000万米ドルに達し、2031年までにCAGR 13.24%で4,799億7,000万米ドルに達すると予測されています。

これは、往復遅延を最小限に抑え、新たなデータ主権に関する規制に準拠する分散処理アーキテクチャへの決定的な転換を裏付けるものです。

5Gスタンドアロンの展開、管轄区域ごとのデータローカライゼーション義務、およびAI対応エンドポイントの爆発的な増加により、需要はネットワークの境界部に集中しています。一方、ASICおよびシステムオンチップの価格低下により、オンプレミス推論の参入障壁は低くなっています。ハイパースケーラー各社は、パブリッククラウドのコントロールプレーンを通信事業者の施設や企業のキャンパス内に拡張し、クラウドの利便性とローカル処理を融合させています。産業用IoTの導入、リアルタイムの臨床診断、自律システムが短期的な支出を牽引する一方、炭素排出削減目標やチプレットベースのカスタムシリコンが長期的なイノベーションを形作っています。競争上の優位性は、単一のKubernetesネイティブプレーンを通じて異種ノードをオーケストレーションし、シリコンからワークロードに至るまでゼロトラストセキュリティを組み込むプロバイダーに集まっています。

世界のエッジコンピューティング市場の動向とインサイト

5Gの展開が超低遅延使用事例を促進

スタンドアロン型5Gコアは現在、トラフィックを基地局のマイクロデータセンターへ誘導し、往復遅延を10ミリ秒未満に短縮しています。アジアの通信事業者は2025年半ばまでに180万カ所のエッジ対応5G基地局を設置し、工場の自動化や遠隔手術のパイロットプロジェクトを実現しました。一方、欧州では多くの通信事業者が依然として4Gコアに依存しているため、無線カバレッジは高いものマルチアクセス・エッジ・コンピューティング(MAEC)の導入が進んでおらず、普及のペースは遅れています。3.5 GHz帯の周波数ライセンスには現在、エッジホスティング条項が含まれており、通信事業者は無線機器とコンピューティング機器を同一場所に設置するよう促されています。ベンダーはオーケストレーションソフトウェアを無線機器にバンドルしており、企業は慣れ親しんだクラウドAPIを通じてコンテナワークロードを展開できるようになっています。こうした状況により、5Gはモビリティ、ゲーム、産業制御にわたる超高信頼性・低遅延のエッジアプリケーションへの主要な入り口となっています。

IoTエンドポイントの急増とエッジにおけるデータグラビティ

2025年には企業のIoT接続数が190億件を超え、エクサバイト規模のテレメトリデータが生成されることで、バックホール回線が飽和し、データ転送料金が上昇しています。現在、自動車工場1カ所だけで毎日テラバイト級のデータがストリーミングされていますが、長期保存に値するデータはそのごく一部に過ぎず、分析処理はオンサイトのゲートウェイへと移行しています。エッジ処理によりクラウド費用が削減され、制御ループが強化されることで、設備の稼働率は2桁の割合で向上します。さらに、IEC 62443セキュリティガイドラインでは、運用技術(OT)をネットワーク障害から保護するため、ローカルでの異常検知が義務付けられています。AIモデルがワット級のチップに集約されるにつれ、企業は生データではなく分析結果を送信するようになり、エッジ拠点へのデータ集約の傾向がさらに強まっています。この動きにより、予算は中央サーバーから、耐環境性に優れたノードやフリート管理ソフトウェアへと再配分されています。

分散ノードにおけるサイバー攻撃対象領域の拡大

エッジゲートウェイが1つ増えるごとに新たな侵入経路が生まれ、すでにMiraiの亜種は、DDoS攻撃のために産業用コントローラーの脆弱な認証情報を悪用しています。NISTのサイバーセキュリティフレームワーク2.0にはエッジ固有の対策が盛り込まれていますが、多くの中小企業には、セキュアブート、証明書のローテーション、マイクロセグメンテーションを実施する人材が不足しています。ファームウェアの更新サイクルは5年から7年に及び、新たな脆弱性が発見されてから長い間、デバイスが危険にさらされたままになります。サプライチェーンに関する指針では署名付きファームウェアが求められていますが、重要インフラ分野以外での実施状況は依然として不十分です。エッジ展開に対する保険料は、保険会社が侵害の可能性を価格に反映させた結果、2025年に12%上昇しました。自動化された修復措置や、より強固なベースラインの強化がなければ、セキュリティへの懸念が導入の遅れを招く可能性があります。

セグメント分析

顧客が設備投資を運用予算へとシフトさせるにつれ、サービス収益はアプライアンス販売を上回る勢いです。2025年時点でも、エッジコンピューティング市場の47.13%をハードウェアが占めていましたが、サブスクリプション価格体系の下でコンピューティング、オーケストレーション、セキュリティを統合したハイパースケーラーのバンドルに支えられ、マネージドサービスは2031年まで年率13.87%で成長すると予測されています。デルはエッジインフラストラクチャの収益が19%増加したと報告しましたが、顧客がライフサイクル管理を求める中、同社のサービス付帯率は68%に達しました。ワークロード単位で課金されるヒューレット・パッカード・エンタープライズのGreenLake契約は、AI検査を導入する工場において、キャパシティプランニングのリスクを排除し、価値実現までの時間を短縮します。DRAMやNANDのコスト変動に伴い、ハードウェアのコモディティ化は継続しています。ODM間の競争がサーバーの平均販売価格(ASP)を抑制しているため、ベンダーはソフトウェアによる差別化とプロフェッショナルサービスに注力するようになっています。

スリムなKubernetesディストリビューションや最終的に一貫性のあるデータベースを含むエッジネイティブソフトウェアは、2031年まで年率13.45%で成長します。Red Hat OpenShiftとSUSE Rancherはエンタープライズ向けコントロールプレーンの主導権を争う一方、オープンソースのK3sはリソースに制約のある導入環境でシェアを拡大しています。Capgemini Engineeringなどのシステムインテグレーターでは、2024年にOTエッジ関連の案件が34%増加しました。これは、現場のプロセスをマイクロサービスアーキテクチャに変換するための専門知識に対する需要を反映しています。全体として、サービス事業は一時的な利益率を複数年にわたるキャッシュフローへと転換し、ハードウェアの限界利益が頭打ちになった後も、ベンダーが長期的な価値を獲得できる体制を整えています。

クラウド接続型インフラは2025年にエッジコンピューティング市場シェアの58.19%を占め、AWS Wavelength、Azure Edge Zones、Google Distributed CloudがハイパースケーラーのAPIを通信事業者の施設に導入するにつれ、2031年までCAGR13.61%で拡大する見込みです。これらのサービスは、独自のエッジSDKを必要とせずに10ミリ秒未満のレイテンシーを実現し、開発者の負担を軽減します。マイクロソフトはAzure Edge Zonesを47の都市圏に拡大し、クラウドから工場現場に至るまで単一のコントロールプレーンによる管理を公に推進しています。

製薬バッチ記録、PCI-DSSカードデータ、安全性が極めて重要な自動化システムなど、外部へのデータ転送が禁止されている規制の厳しい業界では、オンプレミス展開が依然として続いています。そうした分野であっても、組織はツールチェーンのばらつきを避けるため、クラウドネイティブなオーケストレーションをますます採用しています。ハイブリッドトポロジーは、企業のファイアウォール背後に設置されたゲートウェイハードウェアとクラウド管理による構成を融合させ、データの居住要件と運用の俊敏性とのバランスを取っています。EUデータ法のポータビリティ条項は、この傾向を加速させています。企業は切り替えへの準備態勢を実証する必要があるため、プロプライエタリなエッジスタックよりもオープンなKubernetesが好まれるようになっているからです。

地域別分析

北米は2025年の支出の33.91%を占めており、ハイパースケーラーの展開と、VerizonおよびAT&Tによる早期のスタンドアロン5Gサービス開始がこれを支えています。米国だけでも108のAWS Wavelengthゾーンと23のAzure Edge Zoneが稼働しており、全国の開発者に低遅延のエンドポイントを提供しています。カナダのBellとTelusは、資源採掘現場における産業用IoTをサポートするためにマルチアクセス・エッジ・コンピューティングを導入し、一方、メキシコの工場では、T-MEC協定によって導入されたニアショアリングの優遇措置の下で、エッジ品質検査を展開しています。

アジア太平洋地域は、中国移動(チャイナモバイル)の180万基のエッジ対応5G基地局に牽引され、2031年までCAGR14.21%で拡大すると予測されています。インドの「デジタル・インディア」イニシアチブでは、エッジ技術を活用した自治体サービス向けに100のスマートシティが選定されており、東南アジアでは製造業の移転が進むにつれ、地域でのエッジ技術の導入が加速しています。日本のNTTドコモと韓国のSKテレコムは、自動運転車のパイロット事業にエッジを統合しており、一方、オーストラリアでは、衛星バックホールの制約がある遠隔地の鉱山でエッジコンピューティングを活用しています。

欧州は2025年に世界の支出の約24%を占め、EUデータ法の主権要件と1,836カ所の記録されたノードに支えられています。ドイツ、フランス、オランダがこれらの設置の61%を占めており、自動車、金融、医療分野をカバーしています。サウジアラビアのNEOMやUAEのドバイ・スマートシティにおけるスマートシティのメガプロジェクトが中東の需要を牽引する一方、南米のクラスターはブラジルの産業オートメーションとアルゼンチンの通信近代化を中心に展開しています。各地域の支出動向は政策の取り組みを反映しています。米国「CHIPS and Science Act」は国内の半導体産業に520億米ドルを投入し、EUの「Digital Decade」は2030年までに1万ノードの設置を目標としており、これにより持続的な設備投資のパイプラインが確保されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gの展開が超低遅延使用事例を促進

- IoTエンドポイントの急増とエッジにおけるデータグラビティ

- 規制によるデータ主権の義務付け(例:EUデータ法)

- エッジ推論アクセラレータ向けASIC/SoCコストの低下

- マイクロデータセンターを推進するエネルギー効率目標(ESG)

- RISC-Vとチップレット・アーキテクチャの台頭によるカスタム・エッジ・シリコンの実現

- 市場抑制要因

- 分散ノードにおけるサイバー攻撃対象領域の拡大

- 異種エッジスタックの導入および管理におけるスキルギャップ

- 相互運用性と標準の断片化(MEC、Open-RAN、LF Edge)

- 既存産業設備の改修におけるROIの非効率性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- 製造・産業

- エネルギー・公益事業

- ヘルスケアおよびライフサイエンス

- 小売・Eコマース

- 銀行、金融サービス、保険(BFSI)

- 通信・IT

- その他のエンドユーザー産業

- 用途別

- 産業用IoTおよび予知保全

- 映像分析および監視

- 自動運転車およびドローン

- その他の用途

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Microsoft Corporation

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Hewlett Packard Enterprise(HPE)

- Dell Technologies Inc.

- Google LLC(Alphabet Inc.)

- Intel Corporation

- NVIDIA Corporation

- Juniper Networks Inc.

- Advantech Co. Ltd.

- ADLINK Technology Inc.

- Schneider Electric SE

- Siemens AG

- Capgemini Engineering

- MachineShop Inc.

- Vapor IO Inc.

- Litmus Automation

- FogHorn Systems

- Lumen Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日