ハイブリッドクラウド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hybrid Cloud - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906865

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

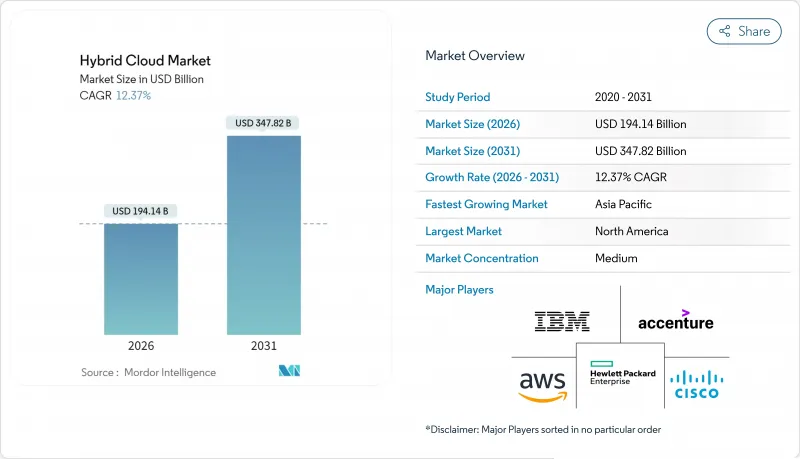

ハイブリッドクラウド市場は、2025年に1,727億7,000万米ドルと評価され、2026年の1,941億4,000万米ドルから2031年までに3,478億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは12.37%と見込まれています。

企業は、特に生成AIワークロードがエッジと集中型コンピューティングリソースの緊密な連携を必要とする中、運用管理とクラウドネイティブの速度のバランスを取る分散型アーキテクチャへと移行しています。主権規制の強化、マルチクラウド志向の高まり、コンテナオーケストレーションフレームワークの成熟化が、ハイブリッド展開モデルの需要を促進しています。エッジコンピューティングへの投資は、コンプライアンスのためにオンプレミスデータを保持しつつ、AI推論の遅延を短縮します。大規模データセンター事業者は、インフラプロジェクトを企業の脱炭素化目標と整合させ、調達基準に持続可能性を追加しています。ハイパースケーラーや専門エッジプロバイダーによる戦略的買収は、ハイブリッドクラウド市場全体での競争上の差別化を激化させています。

世界のハイブリッドクラウド市場の動向と洞察

大企業におけるマルチクラウド導入の急増

ハイブリッド環境は現在、計画的なマルチクラウド戦略の基盤となっており、87%の企業が複数のプロバイダーにまたがるワークロードを運用しています。プラットフォームチームはツールを標準化し、重複支出を抑制するとともにガバナンスの一貫性を向上させています。設計段階から財務運用慣行を組み込むことで、ハイブリッドクラウド市場における無駄を削減しています。ベンダーはこれに対応し、使用状況とコストセンターを関連付ける統合請求ダッシュボードを提供しています。マルチクラウドの成熟度が高まるにつれ、シームレスなワークロードの移植性がハイブリッドクラウド市場の主要な購入基準となっています。

データ主権アーキテクチャへの需要高まり

厳格なプライバシー規制により、ワークロードの配置決定が再編されています。特に欧州では、84%の組織が主権クラウドソリューションを利用中、または12ヶ月以内に導入を計画しています。オーストラリアやアジアの一部地域でも同様の規制が採用され、プロバイダーは地域固有の制御プレーンの立ち上げを迫られています。専門的な主権ソリューションは、データ居住性、鍵管理、現地オペレーター配置を約束します。ハイパースケーラー各社は現在、機密コンピューティングとEU向け専用サポートモデルを統合し、ハイブリッドクラウド市場でのシェア維持を図っています。コンプライアンスの複雑化は、規制の厳しいワークロードを管轄区域内に保持しつつ、規制の緩いワークロードには世界の規模を活用するアーキテクチャ設計への需要を促進しています。

移行の複雑性とレガシー統合コスト

近代化プロジェクトでは、文書化されていない依存関係が発覚し、スケジュールと予算が膨らむことが多々あります。大手銀行は、ハイブリッド環境向けに基幹決済システムをリファクタリングする際、大幅な超過を報告しています。現在、73%の企業がリフトアンドシフトではなくリファクタリングを選択しており、スケジュールは延長されるもの、より優れた耐障害性を実現しています。継続的インテグレーションパイプラインとAPIゲートウェイが障害を部分的に軽減しますが、技術的負債はハイブリッドクラウド市場にとって短期的な足かせであり続けています。

セグメント分析

サービス収益は2031年までCAGR14.68%で増加すると予測されています。一方、ソリューションは2025年時点でハイブリッドクラウド市場シェアの64.80%を維持しています。この高い成長率は、マルチクラウドオーケストレーション、主権マッピング、AIスタック調整に関する専門家の指導を求める企業需要に起因します。RackspaceとAWSは、ツールとプロフェッショナルサービスを組み合わせた「Rapid Migration Offer」プログラムを開始し、移行期間の短縮を図っています。

マネージドFinOps、コンテナセキュリティ、プラットフォーム運用への需要が高まる中、プロバイダーはサービスラインの拡充を迫られています。Nutanixは、スキル不足を補うためソフトウェアとコンサルティングを融合したエンタープライズAIプラットフォームを導入しました。こうした動向から、組織が複雑な業務を外部委託するにつれ、サービスセグメントがハイブリッドクラウド市場規模においてより大きな割合を占めることが示唆されます。

IaaSは2026年から2031年にかけてCAGR13.62%で拡大が見込まれます。一方、SaaSは企業向けスイートの定着により54.10%のシェアを維持します。生成AIのトレーニングにはGPUを豊富に備えたクラスターが必要であり、顧客はカスタムチューニングのためにIaaS上で構築することが多いです。Oracleは分散型クラウド製品群を拡張し、過酷な環境にもコンピューティングリソースを配置するロービングエッジデバイスを提供。IaaSの汎用性を強調しています。

Platform-as-a-Service(PaaS)は戦略的な架け橋として、抽象化を提供しつつカスタムランタイムを許容します。Snowflakeは自社プラットフォームをAzure OpenAI Serviceと連携させ、分析開発者向けのモデル利用を簡素化しました。AIと開発ワークフローの融合により、これら3つのモデルはハイブリッドクラウド市場内で相互に連携し続けるでしょう。

ハイブリッドクラウド市場は、構成要素(ソリューション、サービス)、サービスモデル(IaaS、PaaS、SaaS)、組織規模(大企業、中小企業)、エンドユーザー業界(政府・公共部門、医療・ライフサイエンス、BFSIなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

北米は2025年に25.30%の収益シェアを獲得し、マルチクラウド導入を簡素化するハイパースケーラーの密集した拠点網の恩恵を受けています。TP ICAPは2026年までにシステムの80%をAWSに移行する計画であり、同時に資本市場イノベーションのためのAI研究所を設立します。連邦プライバシー規則は管理可能な範囲に留まっており、企業はハイブリッドクラウド市場全体でワークロード配置を自由に最適化できます。

アジア太平洋地域は、容量増強とデジタルサービス需要の増加を背景に、2031年までで最も高い12.89%のCAGRを示しています。マイクロソフトは、増大する推論処理需要に対応するため、日本における新たなAIおよびクラウドゾーンに29億米ドルを投資することを表明しました。中国のプロバイダーは、国内成長が鈍化する中、海外展開を推進しています。地域別データセンター容量は現在、稼働中12,206MW、建設中14,338MWに達し、将来のハイブリッドクラウド市場成長を支えています。

欧州では84%の企業がソブリンクラウドフレームワークの導入または計画を進めており、着実な進展を見せています。マイクロソフトは論理的分離、ローカルキー管理、EU現地サポートチームを網羅した多層的な主権ソリューションを展開しました。ロシアやサウジアラビアにおける厳格なデータローカリゼーション法は複雑さを増す一方、地域専門業者にとっての機会も創出しています。中東・アフリカ(MEA)および南米の新興市場では、海底ケーブルルートの整備や再生可能エネルギープロジェクトによる障壁低減に伴い投資が加速し、ハイブリッドクラウド市場を拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大企業におけるマルチクラウド導入の急増

- データ主権アーキテクチャに対する需要の高まり

- ジェネレーティブAIワークロードの高速化には、クラウドとエッジの近接性が求められます

- エッジネイティブのコンテナオーケストレーションフレームワークの成熟

- コスト最適化とFinOps能力に対する企業の関心の高まり

- グリーンデータセンターの義務化がハイブリッド環境への回帰を促進

- 市場抑制要因

- 移行の複雑さとレガシー統合コスト

- クラウドネイティブセキュリティおよびFinOps分野におけるスキル不足

- 隠れたデータ転送料の経済性がワークロードの移植性を制限しています

- 地政学的なデータローカリゼーション規制がアーキテクチャを断片化させる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- サービスモデル別

- インフラストラクチャ・アズ・ア・サービス(IaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

- サービスとしてのソフトウェア(SaaS)

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- 銀行・金融サービス・保険(BFSI)

- 小売および電子商取引

- 情報通信技術および電気通信

- 製造業

- メディアとエンターテイメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC

- IBM Corporation

- Cisco Systems Inc.

- Hewlett Packard Enterprise Company

- VMware Inc.

- Oracle Corporation

- Alibaba Cloud

- Dell Technologies Inc.

- Rackspace Technology Inc.

- Accenture PLC

- Equinix Inc.

- Fujitsu Ltd.

- NTT Communications Corporation

- DXC Technology Company

- Lumen Technologies Inc.

- Panzura Inc.

- Flexera Software LLC

- Intel Corporation

- Nutanix Inc.

- Red Hat(IBM)

- NetApp Inc.

- Citrix Systems(Cloud Software Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日