|

|

市場調査レポート

商品コード

1644437

先進配電管理システム:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Advanced Distribution Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 先進配電管理システム:市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

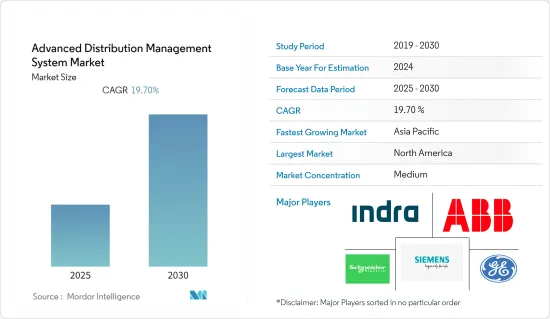

先進配電管理システム市場は予測期間中にCAGR 19.7%を記録する見込みです。

主なハイライト

- 市場拡大の主な要因の1つは、世界中で効率的なエネルギー資源に対する需要が高まっていることです。ADMSは配電網のパフォーマンスを最適化し、停電復旧を自動化するのに役立ちます。さらに、高度計測インフラ(AMI)の採用が増加していることも市場の成長を後押ししています。AMIは、電力使用量の遠隔測定、電圧の監視、停電の認識と切り分けを支援します。また、電力会社と顧客が互いに通信することも可能になります。さらに、コネクテッド・デバイスをモノのインターネット(IoT)と統合したり、最新のコンポーネントや制御システムを使用してセキュリティを向上させながら、総コストと電力損失を削減するといった技術的改善が、市場拡大を後押ししています。

- これに伴い、スマートグリッド技術の導入が増加し、市場の成長を後押ししています。ADMSは、エネルギー使用を最適化し、グリッドの問題を検出することで、電気とデータの効率的な輸送を支援します。その他にも、スマートシティの建設増加や、炭素効率を改善するための政府の様々な取り組みの実施などが、市場を前進させると予想されます。例えば、米国エネルギー省の最近の推計によると、スマートグリッドへの投資は2024年までに138億米ドル以上に達し、米国におけるグリッド情報と制御への投資総額の64%以上を占めると予想されています。

- アラブ首長国連邦は、同国初の包括的な需給ベースのエネルギー戦略とされる「エネルギー政策2050」を導入しました。同戦略は、2050年までに1,900億米ドルを節約し、エネルギーミックス全体に占める再生可能エネルギーの割合を25%から50%に引き上げることを意図しています。また、発電にかかる二酸化炭素排出量を70%削減することを目指しています。さらに、企業や個人の消費効率を40%改善することを目指しています。政府のこのような政策は、市場の成長にとって大きなチャンスとなると思われます。

- EIAによると、昨年から世界の年間エネルギー投資額は1兆9,000億米ドルに増加し、投資総額は金融危機前の水準に戻った。しかし、その構成は電力部門と最終用途部門にシフトし、従来の燃料生産からは遠ざかっています。多くのエネルギー企業が依然として脆弱な財務状態にある一方で、緩和的な金融政策と政府の支援によってもたらされた窓を利用して、開発業者がインフラ開発や新規プロジェクトへの投資を計画している兆候が見られます。これらは、ポストコビド期の研究市場にプラスの影響を与えました。

- ビルや企業に完全に自動化されたADMSシステムを導入するには、かなりの初期費用がかかります。すべての産業は、消費コストの削減を目指しています。そのため、様々な機器や工場がどれだけのエネルギーを使用しているかを追跡するためのエネルギー管理システムが必要となります。エネルギー効率に優れたソリューションや慣行を使用することで、長期的に大幅なコストとエネルギーの節約につながるとはいえ、多額の初期投資が必要となります。特定の企業、部門、または産業施設では、EMSに投資するためのより多くの資源を必要とする状況があるかもしれないです。中小企業の場合、そのような投資は現実的ではないです。ほとんどの場合、エネルギー管理システムのハードウェア部分は、ソフトウェアやサービス部分よりもかなり高価です。

先進配電管理システム(ADMS)市場動向

ソフトウェア・セグメントが大きく成長し市場を牽引

- 一部のソフトウェアは、ユーザーがエネルギー支出のスナップショットをビジネス指標にマッピングして取得するような機能で構成されています。既存のビル管理システム、ERP、その他さまざまなシステムと統合するツールを提供する企業もあります。さらに、クラウドベースのエネルギー管理ソフトウェアの登場が需要をさらに押し上げています。

- クラウド・サービスは、ソフトウェアの開発・保守にかかる運用コストや、エネルギー・データの収集・保存・分析のために社内のIT専門家やインフラを維持するための直接的な金銭的コスト、時間、費やされるリソースを効果的に最小化します。さらに、EIAによると、スマートグリッドの管理情報技術は、昨年47億米ドルを投資すると予想され、スマートグリッド関連の情報技術投資は19億米ドルです。このような巨額の投資は、ソフトウェア・セグメントが成長する機会を生み出すと思われます。

- 例えばレノボは、ポリシーベースの集中型エネルギー管理ソリューションであるXClarity Energy Managerを提供しています。このソフトウェアは、サーバーの電力利用を追跡、管理、計画するのに役立ちます。このソフトウェアは、エネルギーコストを削減し、データセンターの電力使用をさらに管理するのに役立ちます。

- また、ハネウェルは、クラウドベースのエネルギー管理ソフトウェアであるInncom INNcontrol 5に、プッシュ通知、アラーム、強化されたUIを追加しました。INNcontrol 5は、物件レベルのデータやHVAC分析レポート、各客室のルームオートメーションIoTデバイス(サーモスタット、居住センサー、ドアセンサー、照明制御など)のステータスを表示するライブダッシュボードを備えています。

- デジタル・ソリューションは、複雑化する送電網における計測データの収集、処理、強化を可能にします。このような背景から、昨年3月、サジェムコムは、マルチエネルギーでスケーラブルなヘッドエンド・システム(HES)とビッグデータ・ベースのメーター・データ管理システム(MDMS)で構成されるSICONIAソフトウェア・スイートの納入先として、グループEに選ばれました。この大規模プロジェクトは、スイスにおけるスマートグリッドの旅の始まりであり、グループEとの長期的なパートナーシップでもあります。

北米は大幅な成長が見込まれる

- 米国エネルギー情報局によると、過去数年間、米国の総一次エネルギー消費量は約98兆英熱量単位(Btu)で、世界の総一次エネルギー消費量約604兆Btuの約16%を占めていました。米国は世界人口の4%を占め、一人当たりの一次エネルギー消費量は世界第10位だった。このような莫大なエネルギー消費は、エネルギープラントの生産能力を増大させ、この地域のイナーシャシステムの成長に影響を与えると思われます。

- 2023年1月、ランディス・ギア・グループAGの子会社であるランディス・ギア・テクノロジー社(Landis+Gyr Technology Inc.)と米国の投資家所有の電力会社は、同社の計測ソフトウェア・インフラを近代化するための新たな契約を締結しました。この電力会社の近代化計画は、まだ規制当局の許可が必要です。20年間の契約は、メーター・データ管理ソフトウェア、SaaS(Software as a Service)、および同公社の50万台のレガシー一方向通信式電気メーターをサポートするサービスで構成され、このプロジェクトは最終的に50万台以上の次世代スマートメーター機器を組み込む予定です。

- 米国国防総省(DOD)は、連邦政府の中で最も多くのエネルギーを消費しており、連邦政府全体のエネルギー消費量の77%を占めています。エネルギーの管理は、国防総省の活動にとって極めて重要です。DODは、基地や訓練施設の維持からジェット機や艦船の動力源に至るまで、任務活動の即応性と回復力を確保するためにエネルギーに依存しています。エネルギー効率化とは、より少ないエネルギーで同程度かそれ以上の質のサービスを提供することであり、特にDODのように年間予算の約2%をエネルギーが占めるような省庁にとっては、長期にわたって経費を削減することができます。

- ニューヨーク州エネルギー研究開発局(NYSERDA)によると、スマートテクノロジーとリアルタイムのエネルギー管理システムを可能にすることで、コストを平均15%削減し、エネルギーの無駄を削減し、従業員の生産性を高めるエコシステムを構築することで、収益を改善することができます。さらに、ビル部門のCO2排出量は過去2年間で増加しています。ここでもまた、SDSプログラムと歩調を合わせながら、ビルにエネルギー管理システムを導入する必要性が高まっています。

先進配電管理システム(ADMS)産業の概要

先進配電管理市場は、複数のプレーヤーが存在するため競争は中程度です。市場のプレーヤーは、製品ポートフォリオを拡大し、地理的範囲を拡大し、主に市場での競争力を維持するために、製品革新、合併、買収などの戦略を採用しています。

2022年5月、Advanced Utility Systems社は、ハリス・コンピュータ社のInfinity Customer Information System(CIS)をデビューさせました。これは、最新のクラウドベースの顧客情報・請求ソフトウェアプラットフォームで、公益企業の顧客サービス・請求、顧客体験、現場作業員管理の変革に不可欠なものです。ユーティリティ企業が顧客体験をデジタル化して近代化する中、アドバンスト社のInfinity CISを統合することで、顧客サービスとエンゲージメントのイニシアチブを強化することができます。Infinity CISは、ユーティリティ企業があらゆるニーズとそれ以上のことを達成できるよう支援する比類のない機能を誇ります。2022年2月、エネルギーとスマートグリッドのソリューション・プロバイダーであるスウェル・エナジー社(Swell Energy Inc.)は、同社独自の分散型エネルギー資源管理システムであるGridAmpの一般提供を発表しました。この拡張DERMSプラットフォームは、太陽光発電や蓄電池などの分散型エネルギー資源(DER)を仮想発電所(VPP)に統合し、ユーティリティ企業にさらなるグリッド機能を提供します。GridAmpは、オアフ島、マウイ島、ハワイ島で開発中の80メガワット分散型VPP(ハワイアン・エレクトリックと契約し、ハワイ公益事業委員会が承認したもの)であるスウェルのホームバッテリー・リワード・プログラムの一環として、ビハインド・ザ・メーターの太陽光発電バッテリーを使用した複数のグリッド・サービス・オペレーションを管理します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- スマートグリッド技術の急速な普及

- エネルギー需要の増加と効率的な配電管理システム

- 新興国におけるインフラ建設投資の増加

- 市場抑制要因

- 初期投資の増加

- 市場機会

- 業界の魅力- ポーター・ファイブ・フォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19の市場への影響

第5章 市場セグメンテーション

- 提供別

- ソフトウェア

- サービス

- コンサルティング

- システムインテグレーション

- サポートとメンテナンス

- システムタイプ別

- 配電管理システム(DMS)

- 自動検針/高度計測インフラ(AMR/AMI)

- 分散型エネルギー資源管理システム(DERMS)

- エネルギー管理システム(EMS)

- 顧客情報システム(CIS)

- メーターデータ管理システム(MDMS)

- エンドユーザー業界別

- エネルギー・公益事業

- IT・通信

- 製造業

- 防衛・官公庁

- インフラ

- 運輸・物流

- その他エンドユーザー業界別

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 中東・アフリカ

- 北米

第6章 競合情勢

- 企業プロファイル

- ABB Group

- General Electric Company

- Siemens AG

- Advanced Control Systems

- Schneider Electric SE

- Survalent Technology

- ETAP/Operation Technology,Inc.

- S&C Electric Company

- Capgemini Consulting

- Open Systems International, Inc

- Alstom S.A.

第7章 市場の将来展望

The Advanced Distribution Management System Market is expected to register a CAGR of 19.7% during the forecast period.

Key Highlights

- One of the primary reasons driving market expansion is the increasing demand for efficient energy resources worldwide. ADMS assists in optimizing distribution grid performance and automating outage restoration. Furthermore, the increased adoption of advanced metering infrastructure (AMI) boosts market growth. AMI assists in remotely measuring electricity usage, monitoring voltage, and recognizing and isolating outages. It also allows utilities and customers to communicate with one another. Furthermore, technological improvements such as integrating connected devices with the Internet of Things (IoT) and using modern components and control systems to improve security while reducing total costs and electricity loss propel market expansion.

- In accordance with this, increased implementation of smart grid technologies boosts the market growth. ADMS assists in effectively transporting electricity and data by optimizing energy usage and detecting grid issues. Other reasons, including the increased building of smart cities and the implementation of various government efforts to improve carbon efficiency, are expected to propel the market forward. For instance, according to the recent estimates of the US Department of Energy, smart grid investments are expected to reach over USD 13.8 billion by 2024, accounting for over 64% of the total grid information and control investments in the United States.

- The United Arab Emirates introduced "Energy Policy 2050," which is regarded as the nation's first comprehensive supply-and-demand-based energy strategy. The strategy intends to save USD 190 billion by 2050 and boost the share of renewable energy in the whole energy mix from 25% to 50%. It also aspires to lower the carbon footprint of power generation by 70%. Additionally, it aims to improve corporate and individual consumption efficiency by 40%. Such policies by the government will significantly create opportunities for the market to grow.

- According to EIA, from the past year, annual global energy investment was set to rise to USD 1.9 trillion, bringing the total investment volume back towards pre-crisis levels. However, the composition has shifted towards power and end-use sectors - and away from traditional fuel production. While many energy companies remain in a fragile financial state, there are signs developers are using the window provided by accommodative monetary policy and government backing to plan infrastructure developments and investments in new projects. These positively affected the studied market during the post covid.

- Significant upfront costs are associated with installing an entirely automated ADMS system in buildings or enterprises. Every industry seeks to reduce the cost of its consumption. Therefore, they need energy management systems to track how much energy various devices and factories use. Even while using energy-efficient solutions and practices results in significant long-term cost and energy savings, it necessitates a hefty initial investment. There may be circumstances when certain businesses, sectors, or industrial facilities need more resources to invest in EMS. For small- or medium-sized companies, such an expenditure is not practical. In most cases, the hardware parts of energy management systems are substantially more expensive than the software and service parts.

Advanced Distribution Management System (ADMS) Market Trends

Software Segment would Experience Significant Growth and Drive the Market

- Some software comprises features, such as the user getting a snapshot of energy spending mapped to business metrics. Some of the companies provide tools that integrate with the existing building management systems, ERP, and various other systems. Moreover, the advent of cloud-based energy management software further fuels the demand.

- Cloud services effectively minimize operational costs of software development and maintenance and direct monetary costs, time, and spent resources on maintaining in-house IT professionals and infrastructure for gathering, storing, and analyzing energy data. Further, According to EIA, the Admin Information technology of smart grids is expected to invest USD 4.7 billion in the last year, and smart grid-related information technology investment is USD 1.9 billion. Such huge investments would create an opportunity for the software segment to grow.

- For instance, Lenovo offers XClarity Energy Manager, a centralized policy-based energy management solution. The software helps track, manage, and plan server power utilization. It helps decrease energy costs and further control data center power usage.

- Also, Honeywell added enhancements to its cloud-based energy management software, Inncom INNcontrol 5, with push notifications, alarms, and enhanced UI, which allows multi-property scalability for full portfolio management. INNcontrol 5 features a live dashboard with property-level data and HVAC analytics reports, as well as the status of each guestroom's room automation IoT devices, such as the thermostat, occupancy sensor, door sensor, and lighting controls.

- Digital solutions make it possible to collect, process, and enhance the metering data in increasingly complex grids, and in this context, in March last year, Sagemcomwas selected by Groupe E for the delivery of its SICONIA Software suite, which is composed of Multi-energy and scalable Head-End System (HES) and Big data-based Meter Data Management system (MDMS). This large-scale project is the beginning of the Smart Grid journey in Switzerland and a long-term partnership with Groupe E.

North America is Expected to Experience Significant Growth

- According to US Energy Information Administration, past few years, total primary energy consumption in the United States was around 98 quadrillion British thermal units (Btu), accounting for approximately 16% of total global primary energy consumption of approximately 604 quadrillion Btu. The United States had a 4% share of the global population, and the country had the world's tenth highest per capita primary energy consumption. Such huge consumption of energy would increase the production capacity of energy plants that would impact the growth of inertia systems in the region.

- In January 2023, Landis+Gyr Technology Inc., a subsidiary of Landis+Gyr Group AG, and a U.S. investor-owned utility have signed a new agreement to modernize the company's metering software infrastructure. The utility's plans to modernize are still subject to regulatory clearance. The 20-year contract comprises meter data management software, Software as a Service, and services to support the utility's 500,000 legacy one-way communicating electric meters, and the project will eventually incorporate over 500,000 next generation smart metering devices.

- The US Department of Defense (DOD) consumes the most energy of any federal entity, accounting for 77% of total federal government energy consumption. The control of energy is critical to DOD operations. DOD relies on energy to ensure readiness and resiliency for mission activities, from maintaining bases and training facilities to powering jets and ships. Energy efficiency-providing the same or better quality of service with less energy-can lower agency expenses over time, especially for a department like the DOD, where energy accounts for around 2% of the annual budget.

- According to the New York State Energy Research and Development Authority (NYSERDA), enabling smart technologies and real-time energy management systems can decrease costs by an average of 15% and improve the bottom line by creating an ecosystem that reduces energy waste and boosts employee productivity. Moreover, the building sector's CO2 emission has increased over the past two years. Again, this has intensified the need to install energy management systems in buildings, keeping track with the SDS program

Advanced Distribution Management System (ADMS) Industry Overview

The Advanced Distribution Management Market is moderately competitive owing to the presence of multiple players. The players in the market are adopting strategies like product innovation, mergers, and acquisitions to expand their product portfolio, expand their geographic reach, and primarily stay competitive in the market.

In May 2022, Advanced Utility Systems debuted its Infinity Customer Information System (CIS), a Harris Computer firm. It is a modern, cloud-based customer information and billing software platform that is critical in transforming customer service and billing, customer experience, and field workforce management for utilities. As utilities digitally modernize their customer experience, integrating Advanced's Infinity CIS would boost customer service and engagement initiatives. It boasts unrivaled functionality to assist utilities in accomplishing all of their needs and more. In February 2022, Swell Energy Inc. (Swell), an energy and smart grid solutions provider, announced the general availability of GridAmp, its proprietary Distributed Energy Resource Management System. The expanded DERMS platform combines Distributed Energy Resources (DERs), such as solar and battery storage devices, into virtual power plants (VPPs) to provide utilities with additional grid capabilities. GridAmp will manage multiple grid service operations using behind-the-meter solar-powered batteries as part of Swell's Home Battery Rewards program, an 80-megawatt distributed VPP being developed on the islands of O'ahu, Maui, and Hawai'i - as contracted with Hawaiian Electric and approved by the Hawai'i Public Utilities Commission.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rapid Adoption Of Smart Grid Technology

- 4.2.2 Rising Energy Demand And Efficient Distribution Management System

- 4.2.3 Increasing Investment in Infrastructure Construction in Emerging Economies

- 4.3 Market Restraints

- 4.3.1 Higher Initial Investment

- 4.4 Market Opportunities

- 4.5 Industry Attractiveness - Porter Five Forces

- 4.5.1 Bargaining Power of Suppliers

- 4.5.2 Bargaining Power of Consumers

- 4.5.3 Threat of New Entrants

- 4.5.4 Threat of Substitute Products

- 4.5.5 Intensity of Competitive Rivalry

- 4.6 Impact of COVID-19 on the Market

5 MARKET SEGMENTATION

- 5.1 Offering

- 5.1.1 Software

- 5.1.2 Service

- 5.1.3 Consulting

- 5.1.4 System Integration

- 5.1.5 Support and Maintenance

- 5.2 System Type

- 5.2.1 Distribution Management System (DMS)

- 5.2.2 Automated Meter Reading/Advanced Metering Infrastructure (AMR/AMI)

- 5.2.3 Distributed Energy Resources Management Systems (DERMS)

- 5.2.4 Energy Management Systems (EMS)

- 5.2.5 Customer Information Systems (CIS)

- 5.2.6 Meter Data Management Systems (MDMS)

- 5.3 End-user Verticals

- 5.3.1 Energy & Utilities

- 5.3.2 IT and Telecommunications

- 5.3.3 Manufacturing

- 5.3.4 Defense and Government

- 5.3.5 Infrastructure

- 5.3.6 Transportation & Logistics

- 5.3.7 Others End-user Verticals

- 5.4 Geography

- 5.4.1 North America

- 5.4.1.1 United States

- 5.4.1.2 Canada

- 5.4.2 Europe

- 5.4.2.1 Germany

- 5.4.2.2 United Kingdom

- 5.4.2.3 France

- 5.4.2.4 Rest of Europe

- 5.4.3 Asia Pacific

- 5.4.3.1 China

- 5.4.3.2 India

- 5.4.3.3 Japan

- 5.4.3.4 Rest of Asia Pacific

- 5.4.4 Middle East and Africa

- 5.4.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 ABB Group

- 6.1.2 General Electric Company

- 6.1.3 Siemens AG

- 6.1.4 Advanced Control Systems

- 6.1.5 Schneider Electric SE

- 6.1.6 Survalent Technology

- 6.1.7 ETAP/Operation Technology,Inc.

- 6.1.8 S&C Electric Company

- 6.1.9 Capgemini Consulting

- 6.1.10 Open Systems International, Inc

- 6.1.11 Alstom S.A.