|

市場調査レポート

商品コード

1537704

瞳孔計:市場シェア分析、産業動向・統計、成長予測(2024~2029年)Pupillometer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 瞳孔計:市場シェア分析、産業動向・統計、成長予測(2024~2029年) |

|

出版日: 2024年08月14日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

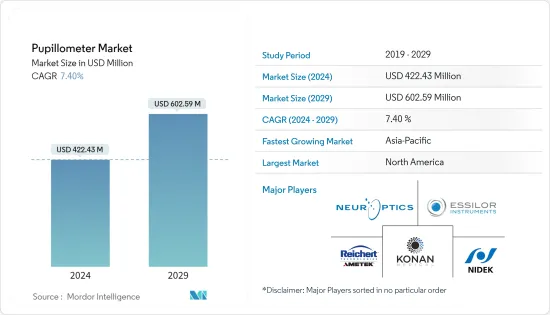

瞳孔計の市場規模は2024年に4億2,243万米ドルと推定され、2029年には6億259万米ドルに達すると予測され、予測期間(2024-2029年)のCAGRは7.40%で成長する見込みです。

この市場の成長につながる主な要因としては、手動瞳孔検査よりも瞳孔計に関連する認知度の上昇、技術の進歩などが挙げられます。市場の成長に寄与する他の要因には、瞳孔計の使用を必要とする慢性疾患の有病率の急増が含まれます。

うつ病、不安障害、パーキンソン病、自閉症スペクトラム障害を患う人々は、刺激に対する瞳孔測定の反応に異常があります。瞳孔検査は、個人の正常な眼球運動と病気によって乱された脳活動を理解するのに役立ちます。従って、神経疾患の負担の増加は、スクリーニング率と瞳孔計の需要を増加させ、それによって市場の成長を後押しすると予想されます。例えば、World Alzheimer's Report 2023によると、2023年には65歳以上のアメリカ人が670万人アルツハイマーに罹患していると推定されています。73%が75歳以上です。この病気は眼球に異常な影響をもたらしました。瞳孔計の需要は予測期間中に増加すると思われます。

求心性瞳孔欠損(APD)は、視神経、脳腫瘍、網膜または脳血管疾患、弱視で発生する可能性のある非対称性の指標です。疾患や障害が左右非対称に現れる場合に特に起こります。したがって、脳腫瘍のような疾患の有病率の急増は、脳腫瘍を患う患者のAPDを検出するために使用される瞳孔計の需要の増加につながります。例えば、米国臨床腫瘍学会(ASCO)の推計によると、2022年に米国で脳と脊髄の原発性がん腫瘍と診断される成人は25,050人と推定されています。

長年にわたり、徒手による瞳孔評価は、患者に関する瞳孔情報を得るための主要な方法であり続けてきました。発展途上国や低開発国での瞳孔計の採用を増やすために、民間や公的機関が様々なイニシアチブを取っていることが、予測期間中の市場成長を後押しすると期待されています。例えば、2023年2月、SBI財団は、インド初のデンマーク製瞳孔計のような希少な機器を含む施設をアップグレードするために、慈善医療機関に1.41カロールインドルピー(16万米ドル)を寄付しました。コミュニケーション、言語、聴覚に障害を持つ人々にとって、タイムリーな診断、高度な医療機器、個別化されたフォローアップ・ケアは、生活の質を大幅に向上させ、障害の影響を軽減することができます。この研究所では、瞳孔計やストロボスコープなど、インドでは通常見られない非常に珍しい機器をいくつか公開しました。

そのため、前述の要因から、予測期間中に市場が成長すると予想されています。しかし、瞳孔計の高価格と専門的な臨床医の不足が新興国での普及に影響を与えています。これは、瞳孔計市場の成長に影響を与えます。

瞳孔計市場の動向

ビデオ瞳孔計は予測期間中に大きな成長を遂げる見込み

- ビデオ瞳孔計はデジタル瞳孔計と比較してより高度です。ビデオ瞳孔計は、より鮮明に瞳孔拡張手順全体をキャプチャするため、好まれます。ビデオ瞳孔計は、瞳孔の特徴や時間経過に伴う反応を捉えるのに役立ち、診断の向上につながると予測されています。このセグメントは、ビデオ瞳孔計の需要の高まりと瞳孔計の技術的進歩によって牽引されます。瞳孔計は認知症や脳腫瘍など様々な神経疾患の診断に役立ちます。

- 市場でビデオ瞳孔計を提供するプレーヤーが複数存在するため、他のプレーヤーは技術的に先進的なビデオ瞳孔計を研究開発する絶好の機会を得ています。例えば、EyeKinetix、NeuroOptics、IDMEDなどです。さらに、ビデオ瞳孔計に関連する技術の進歩と利点は、ビデオ瞳孔計の使用を増加させると予想され、市場成長を後押しする可能性が高いです。例えば、2023年2月にClinical Ophthalmology誌に掲載された研究によると、高品質の赤外線ビデオ瞳孔計は、明暗環境における瞳孔サイズの正確かつ再現可能な測定で、ベッドサイドやクリニックでの光瞳孔反射や近点瞳孔反射、瞳孔検査のビデオ記録の撮影に成功しています。したがって、ビデオ瞳孔計の有効性は採用を増加させ、市場成長に貢献すると予想されます。

- したがって、市場プレイヤーの存在とビデオ瞳孔計の採用が、予測期間中のこのセグメントの成長を促進すると予想されます。

予測期間中、北米が瞳孔計市場で大きな市場シェアを占める見込み

- 北米は、この地域で瞳孔計を提供する多数の主要プレイヤーの存在により、市場を独占すると予想されます。神経疾患や眼科疾患のような慢性疾患の増加が、この地域の市場を押し上げると予想されています。

- 2023年6月にJournal of the American College of Emergency Physiciansに掲載された研究によると、NeurOpticsの自動瞳孔測定と神経学的瞳孔指数(NPi)は臨床中毒の影響を受けませんでした。従って、中毒の有無にかかわらず、脳損傷や神経学的損傷について救急外来患者を迅速にスクリーニングするために使用することができます。

- 外傷性脳損傷(TBI)患者の神経学的悪化を発見するためには、正確な神経学的評価と瞳孔評価が重要です。したがって、この地域における外傷性脳損傷の症例の急増も、市場の成長を促進する要因の一つです。例えば、2022年1月に発表されたStatPearlsの記事によると、外傷性脳損傷は米国で毎年約170万人が罹患しており、15歳から19歳の青年と65歳以上の成人がTBIを発症する可能性が高いです。また、同出典によれば、米国では毎年10万人当たり500人の外傷性脳損傷が発生しています。さらに、瞳孔計は黄斑変性症、糖尿病性網膜症、眼内腫瘍などの網膜疾患患者の瞳孔反応をチェックするために使用されます。黄斑変性症などの網膜疾患は、老人人口に多く見られます。例えば、2022年11月のCDC報告によると、米国では2050年までに緑内障患者が630万人に増加すると予想されています。さらに、2023年3月に発表されたカナダ統計局のレポートでは、2022年に緑内障が728,000人以上のカナダ人に影響を与えたと推定されています。

- 提携、合併、買収といった市場プレイヤーの戦略的活動は、予測期間中の市場成長を後押しすると予想されます。例えば、2023年1月、EssilorLuxotticaとEspansione Groupの一部門であるEssilor Instrumentsは、北米における眼科器具の販売と同地域への拡大のための長期的な独占提携を発表しました。

- 従って、前述の要因から、調査された市場は北米で成長すると予想されます。

瞳孔計産業の概要

瞳孔計市場は、地域的だけでなく世界的に事業を展開する企業が複数存在するため競合が激しいです。市場参入企業は、瞳孔計市場で競争力を維持するために、製品投入、M&A、提携など様々な戦略を採用しています。市場に参入している主要企業は、NeurOptics Inc.、Essilor Group(Essilor Instruments)、Visionix、米国Ophthalmic、NIDEK SA、HAAG-STREIT GROUP、Reichert Inc.、Konan Medical USA Inc.、Good-Lite Company、Grobet USA(Vigor Optical)です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 技術の進歩と相まって、瞳孔計に関する認知度の上昇

- 瞳孔計の使用を必要とする疾患の有病率の急増

- 市場抑制要因

- 瞳孔計の高コストと専門医の不足

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模-米ドル)

- モダリティ別

- ハンドヘルド型瞳孔計

- テーブルトップ型瞳孔計

- タイプ別

- デジタル瞳孔計

- ビデオ瞳孔計

- 用途別

- 眼科

- 神経学

- その他の用途

- エンドユーザー別

- 病院

- 眼科クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 世界のその他の地域

- 北米

第6章 競合情勢

- 企業プロファイル

- NeurOptics Inc.

- Essilor Instruments USA

- Visionix

- Advancing Eyecare(US Ophthalmic)

- NIDEK SA

- HAAG-STREIT GROUP

- Reichert Inc.

- Konan Medical USA Inc.

- Good-Lite Company

- Grobet USA(Vigor Optical)

第7章 市場機会と今後の動向

The Pupillometer Market size is estimated at USD 422.43 million in 2024, and is expected to reach USD 602.59 million by 2029, growing at a CAGR of 7.40% during the forecast period (2024-2029).

The major factor leading to the growth of the market studied includes the rise in awareness associated with pupillometers over manual pupillary examination, coupled with technological advancements. Other factors that contribute to the growth of the market include the surge in the prevalence of chronic disorders requiring the use of a pupillometer.

People suffering from depression, anxiety, Parkinson's disease, and autism spectrum disorder had abnormal pupillometry responses to stimuli. Pupillometry aids in understanding an individual's normal eye performance and brain activity disrupted by sickness. Hence, the growing burden of neurological diseases is expected to increase the screening rate and demand for pupilometers, thereby boosting market growth. For instance, according to the World Alzheimer's Report 2023, an estimated 6.7 million Americans aged 65 and older had Alzheimer's in 2023. Seventy-three percent were aged 75 years or older. This disease led to an abnormal effect on the eye. The demand for pupillometers is likely to increase during the forecast period.

Afferent pupillary defect (APD) is a measure of asymmetry that may occur with the optic nerve, brain tumors, retinal or cerebral vascular disease, and amblyopia. It occurs specifically when the disease or disorder presents asymmetrically. Hence, a surge in the prevalence of diseases such as brain tumors leads to a rise in demand for pupillometers, which are used to detect APD in patients suffering from brain tumors. For instance, according to an estimate by the American Society of Clinical Oncology (ASCO), 25,050 adults were estimated to be diagnosed with primary cancerous tumors of the brain and spinal cord in the United States in 2022.

Over the years, manual pupil assessment has remained a major way of obtaining pupillary information about a patient. The various initiatives taken by private and public organizations to increase the adoption of pupillometer in developing and underdeveloped countries are expected to boost market growth during the forecast period. For instance, in February 2023, the SBI Foundation donated INR 1.41 crore (USD 0.16 million) to a charitable medical institute to upgrade its facilities, including rare equipment such as India's first Danish pupillometer. The timely diagnosis, advanced medical equipment, and personalized follow-up care available to people with communication, speech, and hearing impairments can significantly improve their quality of life and reduce the impact of their disabilities. The institute unveiled several highly unusual pieces of equipment, including the pupilometer and stroboscope, which are not typically found in India.

Therefore, owing to the aforementioned factors, the market studied is anticipated to witness growth during the forecast period. However, the high cost of pupillometers and the lack of specialized clinicians impact their penetration in emerging countries. This, in turn, affects the growth of the pupillometer market.

Pupillometer Market Trends

Video Pupillometer is Expected to Witness Significant Growth During the Forecast Period

- Video pupillometers are more advanced compared to digital pupillometers. A video pupillometer is favored as it captures the entire pupil dilation procedure with more clarity. The video pupillometer aids in the capture of pupil characteristics and response across time, which is predicted to improve diagnosis. The segment is driven by the rising demand for video pupillometry and technological advancements in pupillometry. The pupillometer helps in the diagnosis of various neurological diseases, such as dementia and brain tumors.

- The availability of several players offering video pupillometers on the market gives other players an enormous opportunity to research and develop technologically advanced video pupillometers. For example, the EyeKinetix, NeuroOptics, IDMED, and others. Further, the technological advances and benefits associated with video pupillometers are expected to increase the use of video pupillometers, which is likely to boost market growth. For instance, according to the study published in Clinical Ophthalmology in February 2023, high-quality infrared video pupillography was successfully captured for light and near pupillary reflexes and video documentation of pupillary examination at the bedside and in the clinic with accurate and reproducible measurements of the pupillary size in light and dark environments. Hence, the effectiveness of video pupillometry is expected to increase the adoption, thereby contributing to market growth.

- Hence, the presence of market players and the adoption of video pupillometry are expected to propel the growth of the segment during the forecast period.

North America is Expected to Hold a Significant Market Share in the Pupillometer Market During the Forecast Period

- North America is expected to dominate the market due to the presence of a large number of key players offering pupillometers in the region. A rising number of chronic diseases, such as neurological and ophthalmic diseases, is expected to boost the market in the region.

- According to a study published in the Journal of the American College of Emergency Physicians in June 2023, NeurOptics' automated pupillometry and the neurological pupil index (NPi) were unaffected by clinical intoxication. Thus, they can be used for rapidly screening emergency room patients for brain injury or neurological injuries regardless of intoxication.

- Accurate neurological and pupillary assessments are critical for the detection of neurological deterioration in patients with traumatic brain injury (TBI). Hence, the surge in cases of traumatic brain injury in the region is another factor that drives the growth of the market. For instance, according to a StatPearls article published in January 2022, traumatic brain injury affects around 1.7 million people in the United States each year, with adolescents aged 15 to 19 years and adults aged 65 years and older being the most likely to develop TBI. In addition, as per the same source, there are 500 traumatic brain injuries per 100,000 people in the United States each year. Furthermore, pupillometers are employed to check pupil response in patients with retinal diseases such as macular degeneration, diabetic retinopathy, and intraocular tumors. Retinal diseases such as macular degeneration are more prevalent in the geriatric population. For instance, according to the CDC Report in November 2022, glaucoma cases are expected to rise to 6.3 million by 2050 in the United States. Further, the Statistics Canada report published in March 2023 estimated that glaucoma impacted more than 728,000 Canadians in 2022.

- Strategic activities by market players, such as partnerships, mergers, and acquisitions are expected to boost the market's growth during the forecast period. For instance, in January 2023, Essilor Instruments, a division of EssilorLuxottica and Espansione Group, announced a long-term exclusive partnership in North America for the distribution of ophthalmic instrumentation and expansion into the region.

- Therefore, owing to the aforesaid factors, the market studied is anticipated to grow in North America.

Pupillometer Industry Overview

The pupillometer market is competitive due to the presence of several companies operating globally as well as regionally. The market players are adopting various strategies such as product launches, mergers and acquisitions, and collaboration to stay competitive in the pupillometer market. The key companies operating in the market are NeurOptics Inc., Essilor Group (Essilor Instruments), Visionix, US Ophthalmic, NIDEK SA, HAAG-STREIT GROUP, Reichert Inc., Konan Medical USA Inc., Good-Lite Company, and Grobet USA (Vigor Optical).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Rise in Awareness Associated with Pupillometers Coupled with Technological Advancements

- 4.2.2 Surge in Prevalence of Disorders Requiring the Use of Pupillometer

- 4.3 Market Restraints

- 4.3.1 High Cost of Pupillometers and Lack of Specialized Clinicians

- 4.4 Porter's Five Forces Analysis

- 4.4.1 Threat of New Entrants

- 4.4.2 Bargaining Power of Buyers/Consumers

- 4.4.3 Bargaining Power of Suppliers

- 4.4.4 Threat of Substitute Products

- 4.4.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size by Value - USD)

- 5.1 By Modality

- 5.1.1 Handheld Pupillometer

- 5.1.2 Table Top Pupillometer

- 5.2 By Type

- 5.2.1 Digital Pupillometer

- 5.2.2 Video Pupillometer

- 5.3 By Application

- 5.3.1 Ophthalmology

- 5.3.2 Neurology

- 5.3.3 Other Applications

- 5.4 By End User

- 5.4.1 Hospitals

- 5.4.2 Eye Clinics

- 5.4.3 Other End Users

- 5.5 By Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Mexico

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Spain

- 5.5.2.6 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 Japan

- 5.5.3.3 India

- 5.5.3.4 Australia

- 5.5.3.5 South Korea

- 5.5.3.6 Rest of Asia-Pacific

- 5.5.4 Rest of the World

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 NeurOptics Inc.

- 6.1.2 Essilor Instruments USA

- 6.1.3 Visionix

- 6.1.4 Advancing Eyecare (US Ophthalmic)

- 6.1.5 NIDEK SA

- 6.1.6 HAAG-STREIT GROUP

- 6.1.7 Reichert Inc.

- 6.1.8 Konan Medical USA Inc.

- 6.1.9 Good-Lite Company

- 6.1.10 Grobet USA (Vigor Optical)