|

市場調査レポート

商品コード

1690916

バイオメトリックカード:世界の市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Global Biometric Card - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオメトリックカード:世界の市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 165 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

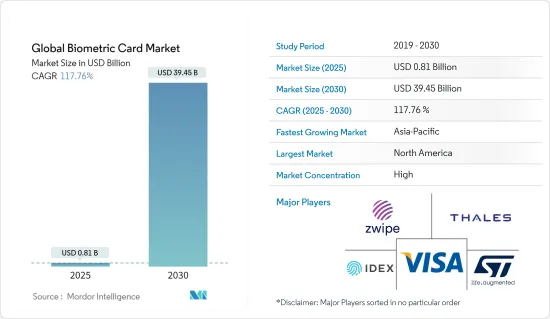

バイオメトリックカードの世界市場規模は、2025年に8億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは117.76%で、2030年には394億5,000万米ドルに達すると予測されます。

主なハイライト

- バイオメトリクス認証が決済セキュリティに革命をもたらす:バイオメトリックカード市場は、安全で利便性の高い決済手段への需要が高まるにつれて大きく成長しています。指紋センサーやその他のバイオメトリクス技術を組み込んだバイオメトリックカードは、ユーザー・エクスペリエンスを向上させながら決済詐欺の懸念に対処することで、金融業界に革命をもたらしています。

- 安全な取引:バイオメトリックカードは、指紋認証とスマートカード技術を統合し、安全な決済を実現します。

- エコシステム・パートナーシップ:エコシステムにおけるプレーヤー間の提携の急増が市場を牽引しています。

- 主な認証Mastercard、Visa、China UnionPayがバイオメトリックカード・ソリューションの認証で先頭を走っています。

- 金融包摂が市場拡大を牽引バイオメトリックカード市場の主な促進要因は、特に新興市場における金融包摂イニシアチブからの需要です。政府や金融機関は、銀行口座を持たない人々を金融システムに統合するために生体認証技術を採用しており、新たな成長機会を生み出しています。

- アフリカの取り組みMastercardとPaycodeは、バイオメトリクス・スマートカードによる金融包摂プログラムに3,000万人のアフリカ人を登録することを目指しています。

- ブラジルの可能性:ブラジルは、デスティのようなデジタル・バンクが十分なサービスを受けていない人々に焦点を当てており、高い可能性を示しています。

- 世界のトライアル:ポーランド、イラク、インド、メキシコ、レバノン、エジプトなどの国々でバイオメトリックカードのトライアルが進行中です。

- 多要素認証が市場成長を後押し:多要素認証(MFA)の採用が拡大していることが、バイオメトリクスカード市場を後押ししています。サイバーセキュリティの脅威が進化する中、企業や消費者はセキュリティ強化のために生体認証を組み込んだMFAソリューションを導入しています。

- MFAへの統合:バイオメトリクス認証は、MFAシステムの重要な要素になりつつあります。

- ヘルスケアの採用:ヘルスケア・セクターは、患者データを保護するためにMFAを採用しています。

- 電子商取引の急増:モバイルバンキングやeコマースの台頭により、強固な認証への需要が高まっています。

- 競合情勢と戦略的取り組み:バイオメトリックカード市場は競争が激しく、戦略的提携やイノベーションが市場ダイナミクスを決定付けています。大手企業は、市場での地位を強化するため、技術の進歩や認証に注力しています。

- タレス・グループのリーダーシップ:タレスは、20を超えるバイオメトリック決済カード・プロジェクトで最先端を走っています。

- 拡大のためのパートナーシップ:Zwipe社、Idemia Group社、Fingerprint Cards AB社などの企業は、地域プレイヤーと提携することで、世界・リーチを拡大しています。

- イノベーションの推進:大手金融プラットフォームは、安全で革新的な技術の採用を推進しています。

- 将来の展望と市場の可能性:生体認証カード市場の将来は有望であり、新たな動向は持続的な成長を示しています。バイオメトリクスとIoTやスマートシティ構想との融合が、従来の決済にとどまらない新たな機会を引き出しています。

- マルチモーダル生体認証:市場は、指紋、顔認識、手の形状を組み合わせたマルチモーダルソリューションへと進化しています。

- 非接触決済:非接触型バイオメトリクス決済カードは、その安全性と利便性から人気を集めています。

- 暗号通貨の統合:暗号通貨取引におけるバイオメトリックカードの利用は、新たな動向です。

生体認証カード市場動向

BFSIセグメント:バイオメトリクスカードの情勢を席巻

- セグメントの成長と市場シェア:BFSI(銀行、金融サービス、保険)部門がバイオメトリクスカード市場をリードしており、2022年の3,676万米ドルから2029年には12億8,200万米ドルに成長すると予測されています。同部門の2021年の市場シェアは66.10%で、市場拡大における優位性が際立っています。

- 不正行為との闘い:金融機関は、増加するカード詐欺を軽減するため、セキュリティ強化に注力しています。

- 非接触型決済の流行:世界の非接触決済へのシフトは、バイオメトリックカード導入のための肥沃な土壌を作り出しています。

- MFAの整合:金融取引におけるMFA重視の高まりは、バイオメトリックカードと完全に合致しています。

- マイクロ動向と業界の取り組み:金融機関とテクノロジー・プロバイダーのコラボレーションが、バイオメトリックカードのイノベーションを促進しています。例えば、Mastercardはヨルダン・クウェート銀行と提携し、PIN不要の決済を可能にするカード上の指紋リーダーを搭載したバイオメトリクス決済カードを発売しました。

- イノベーションを推進するパートナーシップこれらの提携は、より安全でユーザーフレンドリーな決済方法を推進する姿勢を浮き彫りにしています。

- デジタル人民元のトライアル中国建設銀行はIDEX Biometricsと提携し、デジタル人民元の実証実験を行い、新たなデジタル通貨エコシステムにおけるバイオメトリックカードの役割を示しています。

- 市場力学と将来展望:安全でシームレスな支払い方法に対する消費者の需要の高まりにより、BFSIセクターの優位は今後も続くと予想されます。バイオメトリクス技術が成熟し、製造コストが低下するにつれて、銀行サービス全体に広範な採用が見込まれ、同部門の役割がさらに強固になります。

- シームレスなアップグレードパス:バイオメトリックカードは、既存のインフラを破壊することなく、安全で拡張性の高いソリューションを金融機関に提供します。

- コスト削減と成熟:製造コストの低下に伴い、BFSIセクター全体でバイオメトリックカードの普及が急増すると予想されます。

アジア太平洋:急成長する地域セグメント

- 市場成長の軌跡:アジア太平洋地域は、バイオメトリクスカード市場で最も急成長し、2022年の1,402万米ドルから2027年には7億3,796万米ドルに拡大すると予測され、CAGRは120.92%です。

- 人口動態の動向:中間層の増加と都市化の進展が、バイオメトリックカード・ソリューションの大規模な対応可能市場を形成しています。

- 政府の取り組み:インドと中国における金融包摂プログラムは、バイオメトリックカード導入に理想的な環境を作り出しています。

- ミクロ動向と地域の取り組み:アジア太平洋地域では、バイオメトリックカードの採用を加速させることを目的とした数多くの取り組みが行われています。例えば、Fingerprint Cards ABはTranscorpと提携してインドでバイオメトリックカードを発売し、日本のMoriXはFingerprint Cardsと提携して安全な支払い方法を開発しています。

- インドにおける非接触決済の推進インドでは非接触型決済の推進により、生体認証カードの導入が加速しています。

- 日本の安全な決済事情:日本の消費者は安全で摩擦のない決済方法を求めており、生体認証カードへの関心を高めています。

- 市場力学と将来展望:アジア太平洋地域のバイオメトリックカード市場の成長は、日本のようなハイテク先進国からインドやインドネシアのような新興市場まで、多様な市場力学によって特徴付けられます。

- 多様な機会:この地域の多様性は、バイオメトリックカード・プレーヤーにユニークな課題を提供すると同時に、大きなビジネスチャンスももたらします。

- 幅広い分野での採用:BFSIだけでなく、ヘルスケアや政府のIDプログラムなどの分野がさらなる成長を促進すると予想されます。

バイオメトリックカード業界の概要

世界のテクノロジー・コングロマリットが市場を独占

バイオメトリックカードの世界市場は、大手テクノロジーコングロマリットとバイオメトリックソリューションの専門プロバイダーが主導しています。Thales Group、IDEMIA Group、Mastercardなどの主要企業が、その技術力と世界な展開で市場を独占しています。

統合市場:これらの企業は、その技術的専門性により大きな市場シェアを獲得しています。

世界・リーチ:複数の地域で事業を展開することで、市場での地位を強化しています。

技術革新とパートナーシップが市場の主導権を握る:

イノベーションと戦略的パートナーシップは、市場でのリーダーシップを維持するために不可欠です。Fingerprint Cards ABやIDEX Biometrics ASAのような企業は、先進的なバイオメトリックセンサーやソフトウェアソリューションの開発をリードしています。大手決済ネットワークとの提携は、市場認定を得るために不可欠です。

技術的リーダーシップ:これらの企業は、次世代バイオメトリック・ソリューション開発のための研究開発に多額の投資を行っています。

戦略的提携:金融機関との提携により、市場への深い浸透と認証の遵守が可能になります。

市場における将来の成功要因:バイオメトリックカード市場の今後の成功には、いくつかの要因が不可欠です。生産コストの削減、GDPRのような規制へのコンプライアンスの確保、新興市場への進出が成長には不可欠です。

コスト効率:カード1枚あたりの製造コストを20米ドルから5米ドルに引き下げることが重要な目標です。

セキュリティとコンプライアンス:市場での成功には、セキュリティ機能の強化と規制遵守が不可欠。

新興市場の機会:新興市場の現地機関とのパートナーシップは、新たな成長の道を提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19の市場への影響評価

- 業界エコシステム分析

- 生体認証カードの進化

第5章 市場力学

- 市場促進要因

- 新興国における金融包摂に基づくイニシアチブの需要拡大

- 多要素認証への移行が市場成長に好材料

- 金融包摂が市場拡大を促進

- 決済セキュリティに革命をもたらすバイオメトリクス認証が市場成長を牽引

- 市場の課題

- 非カード型バイオメトリクス機器との強い競合

- 高い導入コスト

第6章 市場セグメンテーション

- 用途別

- 決済

- アクセス制御

- 政府IDおよび金融包摂

- その他の用途

- 業界別

- BFSI

- 小売

- 政府機関

- ヘルスケア

- 商業団体

- その他のエンドユーザー業界別

- 地域別

- 北米

- 欧州

- アジア太平洋

- 世界のその他の地域

第7章 競合情勢

- 企業プロファイル

- Zwipe AS

- Thales Group

- IDEX Biometrics ASA

- ST Microelectronics NV

- Visa Inc.

- Seshaasai Business Forms(P)Ltd

- IDEMIA Group

- Goldpac Fintech

- Mastercard Incorporated

- Fingerprint Cards AB

- Ethernom Inc.

- Samsung's System LSI Business

- Shanghai Fudan Microelectronics Group Co. Ltd

第8章 投資分析

第9章 将来展望

第10章 市場機会分析

The Global Biometric Card Market size is estimated at USD 0.81 billion in 2025, and is expected to reach USD 39.45 billion by 2030, at a CAGR of 117.76% during the forecast period (2025-2030).

Key Highlights

- Biometric Authentication Revolutionizing Payment Security: The Biometric Card Market is witnessing significant growth as demand for secure and convenient payment methods rises. Biometric cards, incorporating fingerprint sensors or other biometric technologies, are revolutionizing the financial industry by addressing payment fraud concerns while improving user experience.

- Secure transactions: Biometric cards integrate fingerprint recognition with smart card technology to ensure secure payments.

- Ecosystem partnerships: A surge in collaborations among players in the ecosystem is driving the market forward.

- Major certifications: Mastercard, Visa, and China UnionPay are leading the way in certifying biometric card solutions.

- Financial Inclusion Driving Market Expansion: A key driver of the biometric card market is the demand from financial inclusion initiatives, particularly in emerging markets. Governments and financial institutions are adopting biometric technologies to integrate unbanked populations into the financial system, creating new growth opportunities.

- African initiatives: Mastercard and Paycode aim to enroll 30 million Africans in a biometric smart card financial inclusion program.

- Brazilian potential: Brazil shows high potential, with digital banks like Desty focusing on underserved populations.

- Global trials: Biometric card trials are ongoing in countries like Poland, Iraq, India, Mexico, Lebanon, and Egypt.

- Multi-Factor Authentication Boosting Market Growth: The growing adoption of multi-factor authentication (MFA) is a major factor fueling the biometric card market. As cybersecurity threats evolve, businesses and consumers are integrating MFA solutions that incorporate biometrics for enhanced security.

- Integration in MFA: Biometric authentication is becoming a key element of MFA systems.

- Healthcare adoption: The healthcare sector is embracing MFA to protect patient data.

- Ecommerce surge: The rise of mobile banking and ecommerce is increasing the demand for strong authentication.

- Competitive Landscape and Strategic Initiatives: The biometric card market is highly competitive, with strategic collaborations and innovations defining market dynamics. Leading players are focusing on technological advancements and certifications to strengthen their market positions.

- Thales Group leadership: Thales is at the forefront with over 20 biometric payment card projects.

- Partnerships for expansion: Companies like Zwipe, Idemia Group, and Fingerprint Cards AB are expanding their global reach by partnering with regional players.

- Innovation push: Major financial platforms are driving the adoption of secure, innovative technologies.

- Future Outlook and Market Potential: The future of the biometric card market looks promising, with emerging trends indicating sustained growth. The integration of biometrics with IoT and smart city initiatives is unlocking new opportunities beyond traditional payments.

- Multimodal biometrics: The market is evolving towards multimodal solutions, combining fingerprint, facial recognition, and hand geometry.

- Contactless payments: Contactless biometric payment cards are gaining popularity due to their security and convenience.

- Cryptocurrency integration: The use of biometric cards in cryptocurrency transactions is an emerging trend.

Biometric Card Market Trends

BFSI Segment: Dominating the Biometric Card Landscape

- Segment Growth and Market Share: The BFSI (Banking, Financial Services, and Insurance) sector is leading the biometric card market, with projected growth from USD 36.76 million in 2022 to USD 1.282 billion by 2029. The sector held a 66.10% market share in 2021, underscoring its dominance in driving market expansion.

- Combatting fraud: Financial institutions are focusing on enhanced security to mitigate rising card fraud.

- Pandemic-driven contactless payments: The global shift towards contactless payments has created fertile ground for biometric card adoption.

- MFA alignment: The increasing emphasis on MFA in financial transactions aligns perfectly with biometric cards.

- Micro Trends and Industry Initiatives: Collaborations between financial institutions and technology providers are driving innovations in the biometric card space. For example, Mastercard partnered with Jordan Kuwait Bank to launch a biometric payment card featuring an on-card fingerprint reader for PIN-free payments.

- Partnerships driving innovation: These collaborations highlight the push towards more secure and user-friendly payment methods.

- Digital renminbi trials: China Construction Bank's partnership with IDEX Biometrics for digital renminbi experiments showcases the role of biometric cards in emerging digital currency ecosystems.

- Market Dynamics and Future Outlook: The BFSI sector's dominance is expected to continue, driven by increasing consumer demand for secure, seamless payment methods. As biometric technology matures and production costs decrease, widespread adoption is anticipated across banking services, further solidifying the sector's role.

- Seamless upgrade path: Biometric cards provide financial institutions with a secure, scalable solution without disrupting existing infrastructure.

- Cost reduction and maturity: As production costs fall, widespread biometric card adoption across the BFSI sector is expected to surge.

Asia-Pacific: The Fastest-Growing Regional Segment

- Market Growth Trajectory: The Asia-Pacific region is expected to experience the fastest growth in the biometric card market, expanding from USD 14.02 million in 2022 to USD 737.96 million by 2027, with a CAGR of 120.92%.

- Demographic trends: A growing middle class and increasing urbanization create a large addressable market for biometric card solutions.

- Government initiatives: Financial inclusion programs in India and China are creating an ideal environment for biometric card adoption.

- Micro Trends and Regional Initiatives: Asia-Pacific is witnessing numerous initiatives aimed at accelerating biometric card adoption. For instance, Fingerprint Cards AB has partnered with Transcorp to launch biometric cards in India, while MoriX in Japan is collaborating with Fingerprint Cards to develop secure payment methods.

- India's contactless push: India's drive for contactless payments is accelerating biometric card adoption.

- Japan's secure payment landscape: Japanese consumers are demanding secure, frictionless payment methods, boosting biometric card interest.

- Market Dynamics and Future Prospects: Asia-Pacific's growth in the biometric card market is characterized by diverse market dynamics, ranging from tech-savvy economies like Japan to emerging markets like India and Indonesia.

- Diverse opportunities: The region's diversity offers unique challenges but also substantial opportunities for biometric card players.

- Broader sectoral adoption: Beyond BFSI, sectors such as healthcare and government ID programs are expected to drive further growth.

Biometric Card Industry Overview

Market Dominated by Global Technology Conglomerates

The Global Biometric Card Market is led by major technology conglomerates and specialized biometric solution providers. Key players, including Thales Group, IDEMIA Group, and Mastercard, dominate the market with their technological prowess and global reach.

Consolidated market: These companies command significant market share due to their technological expertise.

Global reach: Their presence in multiple regions strengthens their market positions.

Innovation and Partnerships Drive Market Leadership:

Innovation and strategic partnerships are critical for maintaining market leadership. Companies like Fingerprint Cards AB and IDEX Biometrics ASA lead in the development of advanced biometric sensors and software solutions. Collaborations with major payment networks are essential for gaining market certification.

Technological leadership: These companies invest heavily in R&D to develop next-generation biometric solutions.

Strategic alliances: Partnerships with financial institutions enable deep market penetration and certification compliance.

Factors for Future Success in the Market: Several factors are crucial for future success in the biometric card market. Reducing production costs, ensuring compliance with regulations like GDPR, and expanding into emerging markets are vital for growth.

Cost efficiency: Lowering production costs from USD 20 to USD 5 per card is a key goal.

Security and compliance: Enhanced security features and regulatory compliance are essential for market success.

Emerging market opportunities: Partnerships with local institutions in emerging markets provide new growth avenues.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Assessment of Impact of COVID-19 on the Market

- 4.4 Industry Ecosystem Analysis

- 4.5 Evolution of Biometric Cards

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Growing Demand from Financial Inclusion-based Initiatives in Emerging Countries

- 5.1.2 Move Toward Multi-factor Authentication Bodes Well for Market Growth

- 5.1.3 Financial Inclusion Driving Market Expansion

- 5.1.4 Biometric Authentication Revolutionizing Payment Security is Driving The Market Growth

- 5.2 Market Challenges

- 5.2.1 Strong Competition from Non-card Biometric Devices

- 5.2.2 Higher Implementation Costs

6 MARKET SEGMENTATION

- 6.1 By Application

- 6.1.1 Payments

- 6.1.2 Access Control

- 6.1.3 Government ID and Financial Inclusion

- 6.1.4 Other Applications

- 6.2 By End-User Vertical

- 6.2.1 BFSI

- 6.2.2 Retail

- 6.2.3 Government

- 6.2.4 Healthcare

- 6.2.5 Commercial Entities

- 6.2.6 Other End-user Verticals

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia Pacific

- 6.3.4 Rest of the World

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Zwipe AS

- 7.1.2 Thales Group

- 7.1.3 IDEX Biometrics ASA

- 7.1.4 ST Microelectronics NV

- 7.1.5 Visa Inc.

- 7.1.6 Seshaasai Business Forms (P) Ltd

- 7.1.7 IDEMIA Group

- 7.1.8 Goldpac Fintech

- 7.1.9 Mastercard Incorporated

- 7.1.10 Fingerprint Cards AB

- 7.1.11 Ethernom Inc.

- 7.1.12 Samsung's System LSI Business

- 7.1.13 Shanghai Fudan Microelectronics Group Co. Ltd