|

市場調査レポート

商品コード

1911712

葉面散布肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Foliar Fertilizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 葉面散布肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

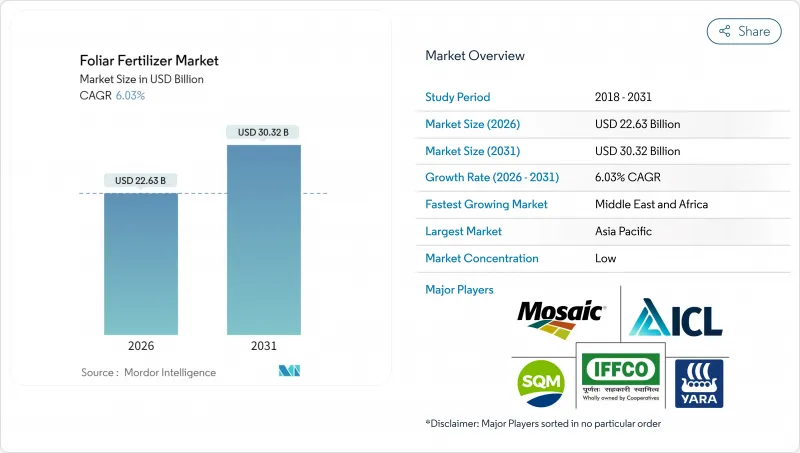

葉面散布肥料市場は、2025年の213億4,000万米ドルから2026年には226億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.03%で推移し、2031年までに303億2,000万米ドルに達すると予測されています。

この成長を支えるのは、作物栄養管理の急速な近代化、精密農業プラットフォームの統合、そしてバランスの取れた施肥を奨励する政府のインセンティブです。アジア太平洋地域が主導的な地位を占めており、中国とインドの補助金プログラムが普及を加速させています。一方、中東・アフリカ地域は砂漠農業が水効率の高い栄養供給へ転換する中で最も急速に成長しています。複雑な多栄養素配合肥料は、単一工程での解決策を求める生産者の間で支持を集めており、葉面散布プロトコルを奨励するカーボンクレジット制度は早期導入者に新たな収入源をもたらしています。競合の激しさは依然として中程度であり、上位5社の供給業者が売上高のわずか3分の1を占めるに過ぎないため、製品革新と地域パートナーシップが引き続き重要となります。

世界の葉面散布肥料市場の動向と洞察

バランスの取れた施肥プログラムへの推進力の高まり

農業普及機関は、主要栄養素の供給体制を乱さずに微量栄養素不足を補う的を絞った手法として葉面施肥を推奨しています。トウモロコシと大豆における収量試験では、土壌施用の窒素・リン酸に葉面亜鉛・マンガンを補うことで10~15%の収量向上が確認されています。4R(適切な原料源、適切な施用量、適切な時期、適切な場所)の枠組みを遵守することで浸出が抑制され、規制順守が促進されます。米国における公的費用分担プログラムでは、葉面散布費用の最大30%が補助対象となり、技術導入の加速を促しています。供給業者は販売パッケージの一環として教育サービスを位置付け、ブランドロイヤルティの強化とリピート購入率の向上を図っています。

精密農業アプリケーションの急速な普及

可変率散布機、ドローンによる圃場調査、IoT(モノのインターネット)テレメトリー技術は、圃場内の変動性に応じた施用量調整により、葉面肥料市場のパフォーマンスを向上させます。データに基づく施用タイミングの最適化により、過剰施用を25%削減し、養分利用効率を改善します。ユーザーは衛星植生指数と気象予報を統合し、最も浸透性の高い葉の成長段階を特定することで吸収率を向上させています。設備の回収期間は現在平均3年であり、この閾値が中規模農場の投資を促しています。ハードウェアベンダーは肥料メーカーと提携し、ソフトウェアライセンスを栄養素パッケージとバンドルすることで、より強固なチャネルパートナーシップを構築しています。

硝酸塩・リン酸塩原料価格の変動性

2024年、エネルギー市場の混乱により硝酸アンモニウム価格が45%上昇し、高純度原料に依存する液体葉面散布剤メーカーの利益率が圧迫されました。先物契約で一部リスクは軽減されますが、小規模メーカーにはヘッジのための信用枠が不足しています。スポット調達を余儀なくされるため、多くの企業が繁忙期に生産を制限せざるを得ず、供給が乱れています。大規模企業が規模の経済を追求する調達を進める中、業界再編が加速する可能性があります。中国からのリン酸塩輸出に関する規制見直しは、長期計画にさらなる不確実性を加えています。

セグメント分析

2025年時点の葉面肥料市場シェアにおいて、単一成分製品は50.18%を占めております。これは単一栄養素に焦点を当てた製品が低コストかつ柔軟な投与量を実現するためです。しかしながら複合配合製品はCAGR6.19%を示しており、多栄養素の利便性を求める生産者からの強い需要がうかがえます。複合ナノキレート化配合は栄養素の滞留時間を延長し、非キレート化塩と比較して吸収率を20%向上させます。生物刺激剤とのタンク混合互換性により、栄養補給とストレス緩和を一度の散布で済ませられるため、労力を削減できます。一方、単体鉄・亜鉛スプレーは柑橘類の黄化病対策など急性の補正に不可欠であり、単体製品と複合製品は排他的ではなく補完的な関係にあることを示しています。複合製品の規制申請にはより多くの残留データが要求されるため、資本力の低い新規参入企業には障壁となっています。

この勢いに対応すべく、欧州とイスラエルではキレート化プラントの高度化が進められております。マーケティング戦略は「作物に必要な栄養素を網羅した供給」を軸に展開され、温室栽培の主要地域では定期供給契約の普及が進んでおります。単一欠乏症の改善で十分な広大な穀物畑では、特にアルゼンチンやカザフスタンにおいて、単品製品が依然として需要を維持しております。一方、コモディティ化された塩類製品は、原材料コストの上昇に直面しながらも価格決定力が伴わないため、値引き圧力が高まっております。

本葉面肥料市場レポートは、タイプ別(複合肥料と単一肥料)、作物タイプ別(畑作物、園芸作物、芝生・観賞植物)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は金額(米ドル)と数量(メトリックトン)で提供されます。

地域別分析

2025年、アジア太平洋地域は世界の収益の43.78%を占めました。これは、中国の政府によるリベートプログラムが葉面散布用肥料の購入費用の20%をカバーしたためです。インド農民肥料協同組合(IFFCO)などのインドの協同組合は、2025年にナノ尿素スプレーを300万リットルに拡大し、農家の認知度を高めました。熱帯気候の変動性も分割施用を好むため、モンスーンによる浸出時には葉面施肥が土壌の養分供給を補います。ベトナムの太陽光発電による冷蔵倉庫など、流通の進歩により、温度に敏感な溶液の腐敗が減少しています。州立大学との調査提携により製品の現地化が進み、Eコマースチャネルが小規模農家クラスターに届いています。北米は成熟しているが、イノベーション主導の分野です。精密農業の接続性と炭素オフセットの支払いが、多層的なインセンティブを生み出しています。アイオワ州のパイロットプロジェクトでは、葉面硫黄と可変率窒素の併用により合成肥料使用量を12%削減し、トウモロコシ生産者の持続可能性指標達成を支援しています。

カナダのクリーン燃料規制では、排出削減実践を行う生産者にクレジットが付与され、葉面散布法も規制遵守に算入されます。市場シェア争いはアドバイザリーサービスが鍵となり、リモートセンシング分析と製品供給を組み合わせた企業は、資材供給のみのベンダーと比較して契約更新率が2倍となっています。欧州では成長と規制制約のバランスが取られています。欧州連合の「農場から食卓まで」戦略は2030年までに肥料使用量を20%削減することを義務付け、土壌流出を大幅に削減する高効率葉面技術へ資金を誘導しています。オランダの園芸業界は硝酸マグネシウム葉面散布ドリップミストシステムを先駆的に導入し、温室キュウリの収量を15%向上させながら流出量を低水準に維持しています。ポーランドとルーマニアが農業機械を近代化させる中、東欧は生産量拡大の牽引役として台頭しています。微量栄養素残留基準が厳格化され、欧州食品安全機関の制限値に適合するための再配合が求められています。迅速に認証を取得した供給業者は、先行者優位による市場参入の機会を得られます。

中東・アフリカ地域はCAGR6.42%で最も急速に拡大。サウジアラビアの「ビジョン2030」は、砂漠の水資源保全のため葉面散布資材を多用する水耕栽培メガファームへ資金を投入。ケニアのアボカド輸出業者は低濃度の銅葉面混合剤で欧州の厳格な残留基準を満たし、輸出受入率を向上。インフラ不足は残るもの、移動式コールドチェーンユニットが都市周辺部へ到達し、廃棄物削減に貢献。南アフリカの穀物部門では、高騰する尿素価格を補うためドローンによる葉面窒素散布を試験導入し、8%の収量増加を確認しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリーおよび主要な調査結果

第4章 主要な業界動向

- 主要作物類の作付面積

- 畑作作物

- 園芸作物

- 平均施用量

- 微量栄養素

- 畑作作物

- 園芸作物

- 主要栄養素

- 畑作作物

- 園芸作物

- 二次的巨量栄養素

- 畑作作物

- 園芸作物

- 微量栄養素

- 灌漑設備を備えた農地

- 規制の枠組み

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- バランスの取れた施肥プログラムへの推進力の高まり

- 精密農業アプリケーションの急速な普及

- 高付加価値園芸作物の作付面積拡大

- 炭素クレジット連動型葉面栄養管理スキームの拡大

- 農場で葉面肥料と生物活性剤を混合すること

- ナノキレート化栄養素配合による施用量の削減

- 市場抑制要因

- 硝酸塩およびリン酸塩の原料価格の変動性

- 重要な生育段階を過ぎた後の作物葉面吸収の限界

- 輸出市場における葉面微量栄養素の残留基準値の厳格化

- 温度管理が必要な液体製品の物流上の課題

第5章 市場規模と成長予測(数量と金額)

- タイプ

- 複合

- ストレート

- 栄養素別

- 微量栄養素

- 窒素含有

- リン酸塩

- カリウム

- 二次的な主要栄養素

- 栄養素別

- 作物タイプ

- 畑作作物

- 園芸作物

- 芝生および観賞用植物

- 地域

- アジア太平洋地域

- オーストラリア

- バングラデシュ

- 中国

- インド

- インドネシア

- 日本

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他アジア太平洋地域

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- その他欧州地域

- 中東・アフリカ

- ナイジェリア

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 北米

- カナダ

- メキシコ

- 米国

- その他北米地域

- 南米

- アルゼンチン

- ブラジル

- その他南米

- アジア太平洋地域

第6章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- 企業概況

- 企業プロファイル

- Grupa Azoty S.A.

- Haifa Chemicals Ltd

- ICL Group Ltd

- Indian Farmers Fertiliser Cooperative Ltd

- Sociedad Quimica y Minera de Chile SA

- The Mosaic Company

- UPL Limited

- Yara International ASA

- Nutrien Ltd

- K+S Aktiengesellschaft

- EuroChem Group AG

- Coromandel International Ltd

- CF Industries Holdings Inc.

- Yara International ASA

- Brandt Inc.