|

|

市場調査レポート

商品コード

1264018

物流業界における自律走行車(ファーストマイル、ミドルマイル、ラストマイル):2023年版Autonomous Vehicles in Logistics Industry (First, Middle and Last Mile) - Edition 2023 |

||||||

|

|

|||||||

| 物流業界における自律走行車(ファーストマイル、ミドルマイル、ラストマイル):2023年版 |

|

出版日: 2023年04月04日

発行: M14 Intelligence Research Pvt. Ltd.

ページ情報: 英文 120+ Pages

納期: 即日から翌営業日

|

- 全表示

- 概要

- 目次

物流業界における自律走行車市場は、COVID-19パンデミック後のeコマースと物流の大規模な成長、サプライチェーンの最適化の必要性、および地域を超えた労働力不足を背景に、急速に成長しています。送料無料、配送時間の短縮、非接触型配送といった消費者の要望は、ラストワンマイル業務における自律走行が広く受け入れられる要因の一つです。

当レポートでは、物流業界における自律走行車市場を調査し、市場概要、市場数量・金額、主要企業などの情報を提供しています。

目次

第1章 調査範囲と前提条件

第2章 調査手法 - データ分析と予測

第3章 自律走行車(AV)の状況 - 市場の見通し

第4章 世界の商用車(LCV・HCV)の売上 - 市場の見通し

- 商用車売上の地理的プロット

- 主要20か国の商用車売上の統計(2021年)

- 地域の売上統計(2019年~2021年)

第5章 商用ハイウェイ車両/トラック市場の内訳:自動化レベル別

- レベルごとの評価、市場数量

- ADAS・自律走行型ハイウェイトラックの自律パッケージコスト:自動化レベル(2021年~2030年)

第6章 物流・輸送車両における自律走行技術普及に関する世界市場統計(屋外)

- 自律型物流車両市場:数量別

- 自律型物流車両市場:金額別

第7章 自律型物流車両の地域分析

- 自律型物流車両の主要な地理的市場 - 数量

- 自律型物流車両の地域的市場の内訳 - 数量

第8章 自律走行型物流車両市場の内訳:オペレーション別

- 物流業務における自律走行技術の普及率

- ファーストマイル、ミドルマイル、ラストマイルの自律走行車の市場数量

- ファーストマイル、ミドルマイル、ラストマイルの自律走行車の市場金額

- ファーストマイル、ミドルマイル、ラストマイルオペレーションにおける自律走行車の普及率(2021年~2030年)

第9章 ファーストマイル:自律型物流車両市場

- ファーストマイルオペレーションにおける自律走行車、市場数量

- ファーストマイルオペレーションにおける自律走行車、市場金額

第10章 ミドルマイル:自律型物流車両市場

- ミドルマイルオペレーションにおける自律走行車、市場数量

- ミドルマイルオペレーションにおける自律走行車、市場金額

第11章 ラストマイル:自律型物流車両市場

- ラストマイルオペレーションにおける自律走行車、市場数量

- ラストマイルオペレーションにおける自律走行車、市場金額

- ラストマイルオペレーションにおける自律走行車、ペイロード容量別、市場数量

- ラストマイルロボット車両の価格分析

第12章 世界の自律型物流車両市場の内訳:車両/ドロイドのタイプ別(自律型ハイウェイ(レベル4/5)トラック、オンロード配送車両、歩道ロボット/ドロイド)

- 自律型物流車両:タイプ別 - 市場数量

- 自律型物流車両のタイプ、前年比成長率(%)

- 自律型物流車両:タイプ別 - 市場金額

- 車両タイプ Vs ASPの市場数量

第13章 自律走行型ハイウェイトラックの市場分析(レベル4/5)

- 自律走行型ハイウェイトラック(レベル4/5) - 市場数量

- 自律走行型ハイウェイトラック(レベル4/5) - 市場金額

- 自律走行型ハイウェイトラック(レベル4/5)の主要地域市場 - 市場数量

第14章 自律型オンロード配送バンの市場分析

- 自律型オンロード配送バン - 市場数量

- 自律型オンロード配送バン - 市場金額

- 自律型オンロード配送バンの主要地域市場 - 市場数量

第15章 自律型歩道ロボット/ドロイドの市場分析

- 自律型歩道ロボット - 市場数量

- 自律型歩道ロボット - 市場金額

- 自律型歩道ロボットの主要地域市場 - 市場数量

第16章 自律型物流車両のセンサーコンテンツ

- 自律走行型物流車両1台あたりの搭載センサー分析

- 自律走行型トラック(L4/L5)センサーコンテンツ

- 自律走行型オンロード配送バンセンサーコンテンツ

- 自律型歩道ロボットセンサーコンテンツ

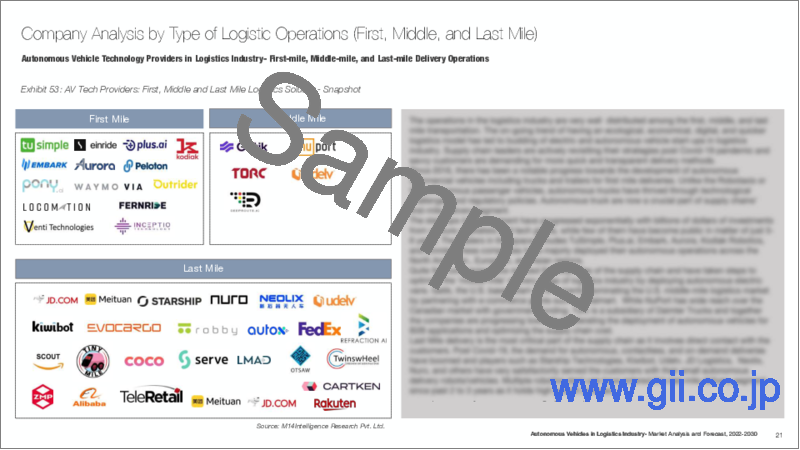

第17章 企業分析:物流業務タイプ別

- AV技術プロバイダー:ファースト、ミドル、ラストマイルの物流ソリューション - スナップショット

- 物流業界における自律走行車サービスの導入

- 物流業界におけるAV企業の地域分布

- 企業分析 - ファーストマイル配送

- 企業分析 - ミドルマイル配送

- 企業分析 - ラストマイル配送

- ラストマイルの歩道配送ロボット - 分析

- ラストマイルのオンロード配送自律走行車 - 分析

第18章 消費者分析 - 小売業者、eコマース、食品配送サービスプロバイダー、運送会社、その他

- 主要なeコマースおよび物流サービス企業:自動配送車の導入スケジュール

- 主要なeコマースおよび物流サービスプロバイダーのパートナーシップマッピング

第19章 自律技術の導入率 - 前提条件、パラメーター、調査手法

- 主要なeコマースおよび小売サービスプロバイダーの導入率

- 自律技術の導入率:食料品・食品配送企業

- 自律技術の導入率:配送、運輸、物流企業

第20章 企業プロファイル

- 自律走行型トラック事業

- TuSimple

- Einride

- Plus.ai

- Embark

- Aurora

- Kodiak Robotics

- TORC

- Fernride

- 自動配送・物流事業(ハードウェア、ソフトウェア、サービス)

- JD.com

- Meituan

- Gatik

- Neolix

- Starship Technologies

- Nuro

- Udelv

- Kiwibot

- Venti Technologies

- Oxbotica

- NuPort Robotics

- Outrider

- Evocargo

- Robby Technolgies

- Marble Robot. Inc.(acquired by Caterpillar)

- Amazon

- Tiny Mile

- LMAD

- FedEx

- Coco

- Serve Robotics

- Refraction AI

- TwinswHeel

- Teleretail

- DroidDrive

- DeepRoute AI

- Perrone Robotics

- Moovita

- OTSAWYandex

- Cartken

第21章 業界専門家の見解

第22章 付録

Description

With the ACES mobility research and analysis platform, M14 Intelligence is bringing the most in-depth analysis of autonomous, connected, electric, and shared mobility industry. This report plays a part in assisting stakeholders in understanding the market penetration of autonomous vehicles in First-Mile, Middle-Mile, and Last-Mile logistic operations, market assessment by type of vehicles i.e. Autonomous Trucks (Level4/5), Autonomous On-Road Delivery Vans, Sidewalk Droids/Robots, sensor content of these autonomous vehicles, autonomy package cost, consumer analysis and competition among the leading OEMs and start-ups across the geographies.

- The AVs market in logistics is a rapidly growing industry, driven by the massive growth in e-commerce and logistics post the Covid-19 pandemic, need for supply chain optimization, and labour shortage across geographies

- Consumer demands for free shipping, shorter delivery time, contact-less deliveries are few of demand-side factors attributing to the larger acceptance for the autonomous driving in last-mile operations

- The automation is expected to show increasing penetration over the years in the middle-mile operations as the demand from consumers for rapid, inexpensive, and predictable deliveries is surging

- Autonomous technology penetration in class-8 trucking has predominantly increased since past 2 to 3 years. Close to $4 billion funding has been recorded in autonomous trucking industry since 2016.

- Robotic delivery services or automated deliveries are emerging as a viable path toward commercial scale and profitability. The autonomous technology penetration in last-mile delivery business has a potential to cut the cost up to 52% in short-term and up to 75% in long-term

- The United States is a clear leader in developing and deploying autonomous vehicle technology, accounting for 94% of the total North America's volume shipment of autonomous logistics vehicle

- In terms of setting standards and national level policies, China is taking this on high priority and evolving at faster pace. More than 20 smart highways are scheduled for construction across 13 Chinese provinces, promoting the testing and application of AV technology, especially for autonomous trucking

- Legislation in the European Union has completed defining the framework conditions for the use of fully automated trucks (SAE Level 4). Some autonomous driving vehicles are already rolling on European roads with special permits. The Western European countries account for 90% of the Europe's autonomous vehicle market currently

- This autonomous vehicle market in logistics industry is highly fragmented, with several stakeholders including OEMs, technology players, software and AI companies, system integrators, sensor providers, consumers such as shipping companies, e-commerce players, food delivery giants and logistics companies

In this study, you will find detailed analysis on every aspect of future demand for autonomous vehicles used in explicitly growing logistics industry. Some of the critical analysis covered in the report are as follows:

Analysis of 30+ OEM brands both leading and emerging players across Logistics ecosystem.

Analyzing the penetration of autonomous vehicles in first-mile, middle-mile, and last-mile logistics operations and growth potential.

Analysis of market with respect to vehicle types such as autonomous level 4/5 trucks, on-road mini-vans, and sidewalk wheeled robots

Analyzing the current status of autonomous driving technology in logistics industry, and identifying potential future demand till 2030

Analyzing the market potential for sensors used in autonomous driving system i.e. cameras, short-range and long-range radars, short-range and long-range LiDARs, 4D Radars, and ultrasonic sensor

Identifying consumers adoption strategies and regional market potential for autonomous vehicles

Analyzing investment/funding analysis of start-ups and technology providers

Table of Contents

Table of Contents

1. Scope of Research and Assumptions

2. Research Methodology - Data Analysis and Forecast

3. Status of Autonomous Vehicles (AVs) - Market Outlook

4. Global Commercial Vehicle (LCV and HCV) Sales - Market Outlook

- 4.1. Geographical plot of commercial vehicle sales (000'units)

- 4.2. Commercial Vehicle Sales by Top 20 Countries, 2021 statistics

- 4.3. Regional Sales Statistics, 2019-2021

5. Commercial Highway Vehicles/Trucks Market Breakdown by Level of Automation

- 5.1. Level-wise Assessment, Market Volume (000' Units)

- 5.2. Autonomy Package Cost of ADAS and Autonomous Highway Trucks, by Level of Automation, 2021- 2030

6. Global Market Statistics for Autonomous Technology Penetration in Logistics and Transportation Vehicles (Outdoor)

- 6.1. Autonomous Logistics Vehicle Market by Volume (000' units)

- 6.2. Autonomous Logistics Vehicle Market by Value ($ Million)

7. Geographical Analysis of Autonomous Logistic Vehicles

- 7.1. Top Geographic Markets for Autonomous Logistics Vehicles- Volume (000' Units)

- 7.2. Regional Market Breakdown for Autonomous Logistics Vehicles- Volume (000' Units)

8. Autonomous Logistic Vehicles Market Breakdown by Operations

- 8.1. %Penetration of autonomous technology in logistic Operations

- 8.2. First-Mile, Middle Mile, and Last-mile autonomous vehicles market volume (000' units)

- 8.3. First-Mile, Middle Mile, and Last-mile autonomous vehicles market Value ($ Million)

- 8.4. % Penetration of Type of Autonomous Vehicles in First, Medium and Last-mile operations, 2021-2030

9. First-Mile: Autonomous Logistics Vehicle Market

- 9.1. Autonomous Vehicles in First Mile Operations, Market Volume (000' Units)

- 9.2. Autonomous Vehicles in First Mile Operations, Market Value ($ Million)

10. Middle-Mile: Autonomous Logistics Vehicle Market

- 10.1. Autonomous Vehicles in Middle Mile Operations, Market Volume (000' Units)

- 10.2. Autonomous Vehicles in Middle Mile Operations, Market Value ($ Million)

11. Last-Mile: Autonomous Logistics Vehicle Market

- 11.1. Autonomous Vehicles in Last Mile Operations, Market Volume (000' Units)

- 11.2. Autonomous Vehicles in Last Mile Operations, Market Value ($ Million)

- 11.3. Autonomous Vehicles in Last Mile Operations, By Payload Capacity (<100 lbs., 100lbs to 300 lbs., >300lbs.) - Market Volume (000' Units)

- 11.4. Pricing Analysis of Last-Mile Robotic Vehicles

12. Global Autonomous Logistic Vehicles Market Breakdown by Type of Vehicle/ Droid- (Autonomous Highway (L4/5) Trucks, On-Road Delivery Vehicles, Sidewalk Robots/Droids)

- 12.1. Autonomous Logistics Vehicles, by Type - Market Volume (Units)

- 12.2. Y-O-Y Growth Rate (%) of Types of Autonomous Logistics Vehicles

- 12.3. Autonomous Logistics Vehicles, by Type - Market Value ($ Million)

- 12.4. Market Volume of Vehicle Types Vs ASP ($)

13. Market Analysis of Autonomous Highway Trucks (Level 4/5)

- 13.1. Autonomous Highway Trucks (Level 4/5) - Market Volume

- 13.2. Autonomous Highway Trucks (Level 4/5) - Market Value

- 13.3. Top Regional Markets for Autonomous Highway Trucks (L4/5)- Market Volume

14. Market Analysis of Autonomous On-Road Delivery Vans

- 14.1. Autonomous On-Road Delivery Vans - Market Volume

- 14.2. Autonomous On-Road Delivery Vans - Market Value

- 14.3. Top Regional Markets for Autonomous On-Road Delivery Vans- Market Volume (Units)

15. Market Analysis of Autonomous Sidewalk Robots/ Droids

- 15.1. Autonomous Sidewalk Robots- Market Volume

- 15.2. Autonomous Sidewalk Robots- Market Value

- 15.3. Top Regional Markets for Autonomous Sidewalk Robots- Market Volume (Units)

16. Sensor Content in Autonomous Logistics Vehicles

- 16.1. Analysis of Sensors Equipped per Autonomous Logistics Vehicle

- 16.2. Autonomous Trucks (L4/L5) Sensor Content

- 16.2.1. Autonomy Package Cost

- 16.2.2. Sensor Content per L4/5 Autonomous Truck

- 16.2.3. Volume Shipment (000' Units) of Sensors Equipped Autonomous Level 4/5 Trucks

- 16.2.4. Value of Sensors Equipped in Autonomous Level 4/5 Trucks- Market Size ($ Million)

- 16.3. Autonomous On-Road Delivery Vans Sensor Content

- 16.3.1. Autonomy Package Cost

- 16.3.2. Sensor Content per Autonomous On-Road Delivery Vans

- 16.3.3. Market Volume Shipment (000' Units) of Sensors Equipped in Autonomous On-Road Delivery Vans

- 16.3.4. Market Value ($ Million) of Sensors Equipped in Autonomous On-Road Delivery

- 16.4. Autonomous Sidewalk Robots Sensor Content

- 16.4.1. Autonomy Package Cost

- 16.4.2. Sensor Content per Autonomous Sidewalk Robots

- 16.4.3. Market Volume Shipment (000' Units) of Sensors Equipped in Autonomous Sidewalk Robots

- 16.4.4. Market Value ($ Million) of Sensors Equipped in Autonomous Sidewalk Robots

17. Company Analysis by Type of Logistic Operation

- 17.1. AV Tech Providers: First, Middle and Last Mile Logistics Solution- Snapshot

- 17.2. Adoption of Autonomous Vehicle Services in Logistics Industry

- 17.3. Regional Distribution of AV Companies in Logistics Industry

- 17.4. Company Analysis- First Mile Delivery

- 17.4.1. Funding Analysis- Autonomous Trucking Companies in First Mile Logistics

- 17.4.2. Time-to-Market or Market Commercialization Timeline- Autonomous Trucking Companies in First Mile Logistics

- 17.4.3. Geographic Presence of Leading Players in Autonomous Trucking Business

- 17.4.4. Partnerships and Collaborations of Autonomous Trucking Companies with Logistic Service Providers and OEMs

- 17.5. Company Analysis- Middle Mile Delivery

- 17.5.1. Path to Commercialization: Autonomous Vehicle Companies in Middle-mile Delivery

- 17.6. Company Analysis- Last Mile Delivery

- 17.6.1. Time-to-Market or Market/ Commercialization Timeline- Robotics Vehicle Companies in Last-mile Logistics

- 17.6.2. Funding Analysis: Robotics Vehicle Companies in Last-mile Logistics

- 17.6.3. Fleet of Robotics Vehicle by Companies in Last-mile Logistics

- 17.6.4. Geographical Placement of Robotics Vehicles in Last-mile Logistics

- 17.6.5. Comparison of Last-Mile Delivery Robot Based On Specifications

- 17.6.6. Partnership, Collaborations, and M&A: Autonomous Last-mile Delivery Companies

- 17.7. Last-Mile Sidewalk Delivery Robots- Analysis

- 17.7.1. Payload Capacity vs Service Charges per Delivery

- 17.8. Last-Mile On-Road Delivery Autonomous Vehicles- Analysis

- 17.8.1. Payload Capacity vs Service Charges per Delivery

18. Consumer Analysis- Retailers, e-Commerce, Food Delivery Service Providers, Shipping Companies, and Others

- 18.1. Leading e-commerce and logistics service companies: Adoption Timeline of Autonomous Delivery Vehicles

- 18.2. Partnership mapping of Leading e-commerce and Logistics Service Providers

19. Autonomous Technology Adoption Rating - Assumptions, Parameters, and Methodology

- 19.1. Adoption rating of Leading E-commerce and Retail Service Providers

- 19.1.1. Top E-Commerce Players in the U.S.

- 19.1.2. Top E-Commerce Players in China

- 19.2. Autonomous Technology Adoption Rating: Grocery and Food Delivery Companies

- 19.3. Autonomous Technology Adoption Rating: Shipping, Transportation and Logistic Companies

20. Company Profiles

- 20.1. Companies in Autonomous Trucking Business

- 20.1.1. TuSimple

- 20.1.2. Einride

- 20.1.3. Plus.ai

- 20.1.4. Embark

- 20.1.5. Aurora

- 20.1.6. Kodiak Robotics

- 20.1.7. TORC

- 20.1.8. Fernride

- 20.2. Companies in Autonomous Delivery/Logistics Business (Hardware, Software, and Service)

- 20.2.1. JD.com

- 20.2.2. Meituan

- 20.2.3. Gatik

- 20.2.4. Neolix

- 20.2.5. Starship Technologies

- 20.2.6. Nuro

- 20.2.7. Udelv

- 20.2.8. Kiwibot

- 20.2.9. Venti Technologies

- 20.2.10. Oxbotica

- 20.2.11. NuPort Robotics

- 20.2.12. Outrider

- 20.2.13. Evocargo

- 20.2.14. Robby Technolgies

- 20.2.15. Marble Robot. Inc. (acquired by Caterpillar)

- 20.2.16. Amazon

- 20.2.17. Tiny Mile

- 20.2.18. LMAD

- 20.2.19. FedEx

- 20.2.20. Coco

- 20.2.21. Serve Robotics

- 20.2.22. Refraction AI

- 20.2.23. TwinswHeel

- 20.2.24. Teleretail

- 20.2.25. DroidDrive

- 20.2.26. DeepRoute AI

- 20.2.27. Perrone Robotics

- 20.2.28. Moovita

- 20.2.29. OTSAWYandex

- 20.2.30. Cartken