物理的アクセス制御の世界市場(2025年~2030年)- ハードウェア、ソフトウェア、認証

The Physical Access Control Business 2025 to 2030 - Hardware, Software & Credentials Market Analysis

- 発行

- Memoori

- 発行日

- ページ情報

- 英文 Spreadsheet, 13 Charts, 238 Pages, Presentation Slides

- 納期

- 即日から翌営業日

- 商品コード

- 1872363

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 産業用機械関連専門 産業用機械関連専門を専門とする市場調査会社です。

概要

物理的アクセス制御(PACS)は、スタンドアロンのドアセキュリティから、クラウドアーキテクチャやモバイル認証、AIを備えた、スマートビル経営の中核となるソフトウェア定義プラットフォームへと進化しています。これは組織が施設を保護し、IDを管理し、職場体験を最適化する方法を変革し、メーカーからシステムインテグレーターに至るまで、あらゆる関係者に戦略的機会と競合リスクをもたらしています。

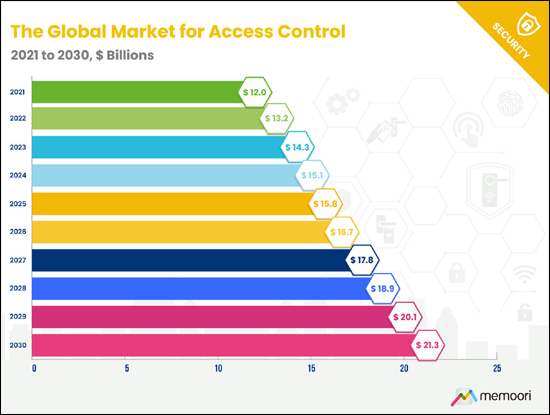

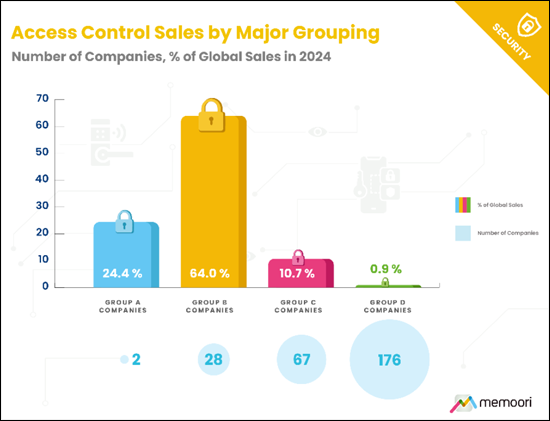

- 世界のアクセス制御の市場規模は、2024年に151億米ドルに達し、2030年までに213億米ドルに達すると予測され、CAGRで5.94%の成長が見込まれます。グループA企業(収益10億ドル超)が世界の収益の約24.4%を占めています。グループB(収益1億ドル~10億ドル)には28社が含まれ、平均収益は3億2,700万米ドルで、世界の売上の64%を占めています。

- アジア太平洋が2030年までに欧州を抜いて第2位の市場となる見込みです。改築が牽引する成熟市場とは異なり、アジア太平洋の成長はオフィス、ロジスティクス、製造、政府施設における新築によるものです。

- 2023年9月~2025年9月、総額79億米ドルに上る16件の取引が完了しました。その筆頭がHoneywellによるCarrierのアクセス制御事業の49億5,000万米ドルでの買収です。

- ソフトウェアのリカーリング収益、マネージドサービス、クラウドサブスクリプションが従来のハードウェア利益率に取って代わり、価値獲得は劇的に変化しています。

- モバイル認証は、組織がアクセス権限を付与・管理・無効化する方法に大きな変革をもたらしています。市場は、独自のアプリベース認証から、Apple WalletやGoogle Walletに直接組み込まれたウォレットネイティブ認証へと移行しつつあります。これにより、端末のロック解除なしにタップするだけで入場できる体験が実現され、デフォルトで生体認証がサポートされます。

アクセス制御プラットフォームへのベンチャーキャピタル投資は、2021年のピーク流入から急激に減少しました。2023年9月~2025年9月に12件の投資取引で3億2,600万米ドルを超える開示資金がこの部門に投入され、資本は統合クラウドプラットフォーム周辺に集中しています。Verkadaは45億米ドルの評価を得てSeries Eで2億米ドルの資金を確保し、一方でRhombus SystemsはSeries Cラウンドで4,500万米ドルを調達しました。これは、アクセス制御、ビデオ監視、環境センサーを単一の管理プラットフォームに統合する企業に対する投資家の継続的な信頼を示しています。

戦略的提携はイノベーションの構造的なイネーブラーとして重要性を増しており、認証プロバイダー、スマートフォンメーカー、クラウドプラットフォームベンダーの連携により、モバイル認証の採用が加速し、マルチベンダーエコシステムが正常化されつつあります。

当レポートでは、世界の物理的アクセス制御市場について調査し、企業273社の業績、製品ポートフォリオ、戦略的ポジショニングを分析しています。

目次

序文

エグゼクティブサマリー

第1章 アクセス制御事業の構造と形態

- アクセス制御市場の構造

- 企業分類と市場シェア

- アクセス制御市場のバリューチェーン

- 販売・流通チャネル

- 価格設定、TCO、ライフサイクル経済

第2章 アクセス制御市場

- アクセス制御市場の進化

- 市場力学、投資、採用動向

- 市場の経営

- 採用の兆候と予算の見通し

- 投資の優先順位

- バイヤーの行動、調達、リスク

- 市場規模と成長の予測

- 市場規模と動向:地域別

- 北米

- ラテンアメリカ・カリブ海

- アジア太平洋

- 欧州

- 中東・アフリカ

- 市場規模と動向:業界別

- オフィス

- 政府

- 教育

- 製造・ロジスティクス

- 医療

- 小売

- 輸送

- ホスピタリティ・フードサービス

- データセンター

- エンターテインメント/レジャー

- ハードウェア

- 電子ロック、無線ロック、スマートロック

- リーダー、スキャナー、キーパッド

- コントロールパネル、サーバー

- 認証

- 市場規模:資格別

- 認証タイプの比較分析

- 磁気ストライプカード

- 近接カード

- スマートカード

- モバイルウォレット認証

- 生体認証

- バーコード/QRコード

- ソフトウェア

- ソフトウェア市場:展開方法別

- 専用アクセス制御ソフトウェア

- 統合セキュリティソリューション

- PIAM(物理的ID・アクセス管理)

- 関連ソフトウェアドメイン

第3章 IP、IoT、相互運用性

- IPとIoTの融合

- オープンスタンダードの取り組み

- IoTの成長と採用動向

- IPとIoTのメリット

- IPとIoTの採用における課題

- アクセス制御向けエッジ処理

- API、SDK、プラットフォームエコシステムの台頭

第4章 クラウド・ACaaS

- アクセス制御におけるクラウドアーキテクチャ

- クラウド・ACaaSの採用動向と予測

- クラウドベースのアクセス制御の利点と課題

- ACaaSの競合情勢とビジネスモデル

第5章 アクセス制御におけるAI・機械学習

- アクセス制御におけるAIイノベーションと用途

- AI採用動向

- 採用における主な課題と障壁

- データのプライバシーと倫理的配慮

第6章 モバイルアクセス制御

- モバイルアクセス制御技術と認証

- モバイル採用動向と市場力学

- モバイルアクセス制御の競合情勢

第7章 生体認証

- 生体認証技術とモダリティ

- 生体認証の採用動向

- 生体認証関連の課題

- 規制、法律、プライバシーに関する考慮事項

- 生体認証の競合情勢

第8章 多要素認証とマルチテクノロジーリーダー

- 多要素認証

- マルチテクノロジーリーダー

- 課題と欠点

第9章 システム統合とコンバージェンスの動向

- 物理・論理セキュリティの融合

- ビデオアクセス統合

- ビルマネジメントシステムの統合

第10章 サプライチェーンと製造の動向

- サプライチェーンの運用条件

- 供給への地政学的影響

- 地域化とオンショアの動向

第11章 商業建設と不動産市場

- アクセス制御需要に対するCREと建設市場の影響

- 注目すべき不動産の動向

- 商業建設の見通し

第12章 技能、人材、労働者

- 主な動向と課題

- 新たな機会

第13章 サイバーセキュリティとデータプライバシー

- 統合システムのサイバーセキュリティへの影響

- 脅威の状況と注目すべき脆弱性

- 規制要因

- サイバーリスク軽減のベストプラクティス

第14章 持続可能性

- 投資促進要因としての持続可能性

- アクセス制御システムをより持続可能なものにする

- 持続可能性を実現するアクセス制御

- 標準、認証、バイヤーの期待

第15章 合併と買収

- 過去のM&Aの市場力学

- 新たなM&A取引

- M&Aの動向と影響

第16章 戦略的提携

- 過去の戦略的提携と市場力学

- 新たな戦略的提携(2023年9月~2025年9月)

- 戦略的提携の動向と影響

第17章 投資動向

- 過去の投資取引と投資の市場力学

- 新たな投資取引

- 投資の動向と影響

物理的アクセス制御の世界市場(2025年~2030年)- ハードウェア、ソフトウェア、認証

- 発行日

- 発行

- Memoori

- ページ情報

- 英文 Spreadsheet, 13 Charts, 238 Pages, Presentation Slides

- 納期

- 即日から翌営業日