自動車用HUDの世界市場:HUDタイプ別、技術別、乗用車クラス別、車両タイプ別、推進タイプ別、EVタイプ別、自動運転レベル別、提供別、販売チャネル別、地域別 - 予測(~2033年)

Automotive HUD Market by HUD Type (Windshield, Combiner HUD), Technology (2D, AR, 3D), Passenger Car Class, Vehicle Type, Propulsion Type, EV Type, Level of Autonomy, Offering, Sales Channel, and Region - Global Forecast to 2033

- 発行日

- ページ情報

- 英文 302 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2037808

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

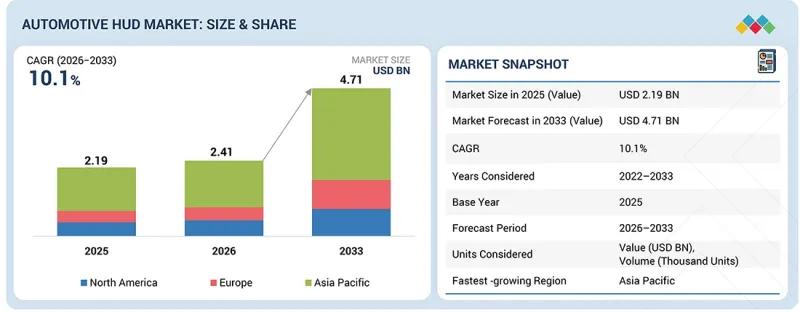

世界の自動車用HUDの市場規模は、2026年の24億1,000万米ドルから2033年までに47億1,000万米ドルに達すると予測され、CAGRで10.1%の成長が予測されています。

市場の拡大は、ドライバーの安全性と注意散漫の低減への関心の高まり、ドライバーの視界内での重要な運転情報のリアルタイム投影に対する需要の増加、乗用車全般における先進の自動車用ディスプレイ技術の採用の拡大によるものです。コネクテッドカーエコシステムへの選好の高まりに加え、ナビゲーションオーバーレイ、運転支援アラート、車両診断機能の統合が進んでいることも、HUDシステムへの需要をさらに後押ししています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2033年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2033年 |

| 単位 | 数量(1,000台)、金額(10億米ドル) |

| セグメント | HUDタイプ、技術、車両タイプ、自動運転レベル、地域 |

| 対象地域 | アジア太平洋、北米、欧州 |

投影技術、光学部品、ディスプレイ解像度の進歩により、システム性能が向上すると同時にコスト最適化が可能となり、中級車両におけるHUDシステムの入手性が向上しています。デジタルコックピットプラットフォームやコネクテッドインターフェースとの統合が進むことで、ユーザーエクスペリエンスと機能性が向上しており、Robert Bosch GmbHやNippon Seikiなどの企業が、先進の製品を通じて採用を積極的に推進しています。

「ICE車における接続性とデジタル化の進行が市場を牽引」

現代のICE車のアーキテクチャには、接続性機能や先進運転支援システム(ADAS)がますます搭載されるようになり、既存の電子フレームワークへの自動車用HUDシステムのシームレスな統合が可能になっています。この統合により、HUDは衝突警告、車線逸脱警報、アダプティブクルーズコントロール(ACC)のデータといった重要な運転情報をドライバーの視界内に直接投影できるようになり、状況認識能力を向上させ、ドライバーの注意散漫を低減しています。ICE車に先進の電子機能や安全機能が組み込まれるにつれて、HUDシステムはリアルタイム情報を安全かつ効率的に提供する不可欠なインターフェースとなりつつあります。特に売上台数の多い地域における確立されたICE車市場のプレゼンスが、HUDシステムの普及をさらに後押ししています。

「運転の安全性と利便性の向上への注目の高まりが市場を牽引」

HUDとは、透明な表面(通常はフロントガラス)に情報を投影する装置であり、ユーザーは通常の視点から目をそらすことなくデータを確認できます。一般的に、速度、ナビゲーションの案内、その他の関連データをドライバーの視界内に表示し、運転中の安全性と利便性を高めます。ハードウェアが自動車用2D HUDの主要コンポーネントであり、こうしたHUDは多くのソフトウェアを必要とせずに利用可能な基本的な表示機能を提供します。しかし、ARやADAS対応のHUDでは、ソフトウェアの必要性が高まります。HUD市場の85%超を2D HUDが占めており、HUDのコストの大部分はハードウェアが占めています。自動車用HUDに使用されるハードウェアは、フロントガラス、プロジェクターユニット、バッテリー、Bluetooth、その他の電子部品で構成されています。Aumovio(ドイツ)、Nippon Seiki(日本)、Panasonic Automotive(日本)、Foryou Corporation(中国)、DENSO Corporation(日本)がエンドユーザーに自動車用HUDハードウェアを提供しています。これらの企業は、Audi、Volkswagen、BMW、Mercedes-BenzなどのOEMにHUDハードウェアを供給しています。

「欧州の自動車用HUD市場の成長を促進する、高級車メーカーの強力なプレゼンスと厳格な安全規制」

欧州市場は、ドイツ、フランス、英国、スペイン、イタリアなどの主要国に広がる、同地域の強固な自動車エコシステムによって牽引されています。Continental AG、WayRay AG、Envisicsといった確立されたHUD技術プロバイダーのプレゼンスが、イノベーションを加速させ市場成長を後押ししています。

当レポートでは、世界の自動車用HUD市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 自動車用HUD市場の企業にとって魅力的な機会

- 自動車用HUD市場:HUDタイプ別

- 自動車用HUD市場:技術別

- 自動車用HUD市場:EVタイプ別

- 自動車用HUD市場:車両タイプ別

- 自動車用HUD市場:自動運転レベル別

- 自動車用HUD市場:推進方式別

- 自動車用HUD市場:車両クラス別

- 自動車用HUD市場:提供別

- 自動車用HUD市場:販売チャネル別

- 自動車用HUD市場:コンバイナーHUDディスプレイサイズ別

- 自動車用HUD市場:地域別

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- アンメットニーズ

- ホワイトスペースの機会

- 相互接続された市場と部門横断的な機会

- 自動車用HUD市場における主要参入企業の戦略的動き

第5章 業界動向

- マクロ経済指標

- GDPの動向と予測

- 世界の自動車用HUD市場の動向

- 世界の自動車・輸送業界の動向

- エコシステム分析

- OEM

- HUDプロバイダー

- HUDコンポーネントプロバイダー

- HUDソフトウェアプロバイダー

- サプライチェーン分析

- 部品表(BOM)分析

- 価格設定の分析

- 自動車用HUD技術の平均販売価格:主要企業別

- 平均販売価格の動向:技術別

- 平均販売価格の動向:技術別、地域別

- カスタマービジネスに影響を与える動向と混乱

- 投資と資金調達のシナリオ

- 主な会議・イベント(2026年~2027年)

- 貿易分析

- 輸入シナリオ(HSコード852691)

- 輸出シナリオ(HSコード852691)

- OEM分析:車両モデル別

- BMW

- Mercedes-Benz

- HYUNDAI・GENESIS・KIA

- BYD

- Nissan

- Volkswagen

- LEXUS・Toyota

- Volvo・POLESTAR

- その他の主要OEM

- ケーススタディ分析

- 2026年のEU・インド貿易協定の影響

- インド・EU自由貿易協定

- インド・EU自由貿易協定の価格への影響の分析

- サプライチェーンとローカライゼーションへの影響

- 戦略的市場見通し

第6章 顧客情勢と購買行動

- 意思決定プロセス

- 主要ステークホルダー

- 購買プロセスにおける主なステークホルダー

- 購入基準

- 採用障壁と内部課題

- 構造的な採用抑制要因と運用上の制限

- データガバナンスとトレーサビリティの統合の複雑性

- 標準化の限界と各プラントでの展開のばらつき

- さまざまなエンドユーザー/最終用途産業におけるアンメットニーズ

- ソフトウェア定義車両アーキテクチャとのリアルタイム統合

- 低い総所有コスト(TCO)、システムの複雑性の低減

- 複雑化の進むコックピットアーキテクチャに対応する表示機能

第7章 規制情勢

- 地域の規制と遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

- 持続可能性への取り組み

- 持続可能性への取り組みに対する規制政策の影響

第8章 技術の進歩、AIによる影響、特許、イノベーション、将来の用途

- 主な新技術

- 3D HUD

- 3D AR HUD

- 補完技術

- 先進センサー

- 発光ダイオード技術

- レーザービームスキャン

- 生体認証ドライバーモニタリング

- 技術/製品ロードマップ

- 特許分析

- 将来の用途

- 自動車用HUDシステムにおけるオンデマンド性能・視覚検証

- フリートと特殊車両におけるHUDの活用

- AI支援HUDパフォーマンス、アダプティブディスプレイシステム

- 自動車用HUD市場に対するAIの影響

- 主なユースケースと市場の将来性

- ヘッドアップディスプレイメーカーが実践しているベストプラクティス

- 自動車用ヘッドアップディスプレイにおけるAI実装に関するケーススタディ

- 相互接続されたエコシステムと市場参入企業への影響

- AI統合自動車用HUDシステムの採用に対する顧客の準備状況

第9章 自動車用HUD市場:コンバイナーHUDディスプレイサイズ別

- 6インチ未満

- 6インチ超

- 業界の主要動向

第10章 自動車用HUD市場:EVタイプ別

- BEV

- PHEV

- 業界の主要動向

第11章 自動車用HUD市場:HUDタイプ別

- フロントガラスHUD

- コンバイナーHUD

- 業界の主要動向

第12章 自動車用HUD市場:自動運転レベル別

- 非自動運転車

- 半自動運転車

- L1

- L2

- L2+

- L3

- 自動運転車

- L4

- L5

- 業界の主要動向

第13章 自動車用HUD市場:提供別

- ハードウェア

- ソフトウェア

- 業界の主要動向

第14章 自動車用HUD市場:推進タイプ別

- ICE車

- 電気自動車

- 業界の主要動向

第15章 自動車用HUD市場:販売チャネル別

- 純正部品(OE)

- アフターマーケット

- 業界の主要動向

第16章 自動車用HUD市場:技術別

- 2D HUD

- AR HUD

- 3D HUD

- 業界の主要動向

第17章 自動車用HUD市場:車両クラス別

- 低価格車

- 中級車

- 高級車

- 業界の主要動向

第18章 自動車用HUD市場:車両タイプ別

- 乗用車

- 商用車

- 業界の主要動向

第19章 自動車用HUD市場:地域別

- 北米

- カナダ

- メキシコ

- 米国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 欧州

- フランス

- ドイツ

- スペイン

- 英国

- イタリア

- その他の地域

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第20章 競合情勢

- 概要

- 主要参入企業の戦略(2023年~2026年)

- 市場シェア分析(2025年)

- 主要企業の収益分析

- 企業の評価と財務指標

- ブランド/製品の比較

- 企業の評価マトリクス:主要企業

- 企業の評価マトリクス:スタートアップ/中小企業

- 競合シナリオ

第21章 企業プロファイル

- 主要企業

- NIPPON SEIKI CO., LTD.

- AUMOVIO SE

- DENSO CORPORATION

- PANASONIC AUTOMOTIVE SYSTEMS CO., LTD.

- ROBERT BOSCH GMBH

- JIANGSU ZEJING AUTOMOTIVE ELECTRONICS CO., LTD.

- FORYOU CORPORATION

- YAZAKI CORPORATION

- VISTEON CORPORATION

- HUAWEI TECHNOLOGIES CO., LTD.

- HYUNDAI MOBIS

- LG ELECTRONICS

- その他の企業

- HARMAN INTERNATIONAL

- FUTURUS LLC

- HUDWAY, LLC

- HUDLY

- CY VISION

- ENVISICS

- ZHEJIANG CRYSTAL-OPTECH CO., LTD.

- YILI ELECTRONICS CO., LTD.

- MAXWELL ENGINEERING SOLUTIONS LTD.

- MAXWELL ENGINEERING SOLUTIONS LTD.:COMPANY OVERVIEW

- NEUSOFT CORPORATION

- LUMINIT, INC

- E-LEAD ELECTRONIC CO., LTD.

- SHENZHEN SUNWAY INDUSTRY CO., LTD.

第22章 調査手法

第23章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 302 Pages

- 納期

- 即納可能