![表紙:医療シミュレーションの世界市場 (~2030年):提供区分 (解剖モデル[患者用 (高忠実度)・外科用 (腹腔鏡・整形外科・婦人科)・トレーナー・超音波]・ソフトウェア)・技術 (3Dプリンティング・バーチャル患者・手技リハーサル)・エンドユーザー別](/sample/img/cover/140/2048960.webp)

医療シミュレーションの世界市場 (~2030年):提供区分 (解剖モデル[患者用 (高忠実度)・外科用 (腹腔鏡・整形外科・婦人科)・トレーナー・超音波]・ソフトウェア)・技術 (3Dプリンティング・バーチャル患者・手技リハーサル)・エンドユーザー別

Medical Simulation Market by Offering (Anatomical Models [Patient (High Fidelity), Surgical (Laparoscopic, Ortho, Gynae), Trainers, Ultrasound], Software), Technology (3D Printing, Virtual Patient, Procedural Rehearsal), End User - Global Forecast 2030- 発行日

- ページ情報

- 英文 377 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2048960

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

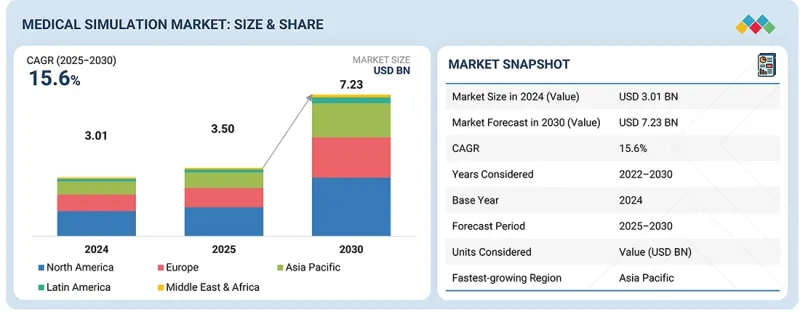

世界の医療シミュレーションの市場規模は、2025年の35億米ドルから、2030年には72億3,000万米ドルに達すると予測されており、CAGRは15.6%となる見込みです。

医療シミュレーション市場は、高度な臨床研修への需要の高まりや、関連インフラへの投資拡大により成長しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 金額 (米ドル) |

| セグメント | 提供区分、技術、エンドユーザー |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

University of Texas at Arlingtonは、2025年3月にMobile Simulation Labの運用開始を発表しました。これは、テキサス州の医療サービスが行き届いていない地域でハイテクな医学教育を提供することを目的としており、シミュレーション技術が従来の学術拠点を超えて実践的な教育へのアクセスを拡大していることを示しています。

「提供区分別では、解剖学モデルが最大のシェアを占めました。」

提供区分別に見ると、解剖モデルが最大のシェアを占めました。これは、基礎訓練や技能練習において広く利用されているためです。これらの物理モデルは、学習者が患者と接する前に、リスクのない環境で中核的な能力を構築するのに役立ちます。例えば、Kyoto Kagakuは超音波検査や各種手技訓練向けに非常に精巧な解剖学ファントムを提供しています。また、Limbs &Thingsは産科や救急医療教育で使用されるリアルな骨盤モデルや新生児モデルを提供しています。これらのことから、解剖学的モデルは世界の医学および看護のカリキュラムにおいて不可欠なものとなっています。

「技術別では、手技リハーサル技術が2024年に最大のシェアを占めました。」

これは、複雑な医療処置の実践的な練習に対するニーズに後押しされたものです。これらの技術により、臨床医は、精度が向上し、術中リスクが低減された、極めてリアルで、多くの場合患者固有のモデルを用いて手術をシミュレートすることが可能になります。低侵襲手術の普及、合併症の低減への注目の高まり、高度な画像診断や3Dモデリングへの投資の拡大により、導入の加速がさらに進むでしょう。例えば、Surgical Science Sweden ABの各種プラットフォームでは、外科医が腹腔鏡手術や内視鏡手術を仮想環境で事前にリハーサルすることが可能であり、教育や術前計画において理論と実践のギャップを効果的に埋めています。

「予測期間中、アジア太平洋地域が最も急速な成長率を示しています。」

アジア太平洋地域は、医療インフラの急速な拡大、熟練した臨床人材への需要の高まり、最先端のトレーニングソリューションの導入拡大に牽引され、医療シミュレーション市場において最も急速に成長している地域です。例えば、2025年12月、インド政府は看護教育向けとしてBagalkotに国内2か所目となる国立シミュレーションセンター (National Simulation Centre) を開設しました。同センターには、学生の臨床スキル向上を支援するための高忠実度シミュレーターが導入されており、この地域における一般市民の同分野への支持を示しています。

当レポートでは、世界の医療シミュレーションの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 市場力学:影響分析

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- GDPの動向と予測

- 世界のヘルスケアIT業界の動向

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議・イベント

- 顧客企業の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税が医療シミュレーション市場に与える影響

第6章 技術、特許、デジタルおよびAIの導入による戦略的ディスラプション

- 主要な新興技術

- コンピュータベースのシミュレーション

- 触覚フィードバックデバイス

- AIと仮想現実

- 補完的技術

- ビッグデータと相互運用性プラットフォーム

- 学習管理システム (LMS)

- 隣接技術

- クラウドコンピューティング

- ロボット工学

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI駆動型アダプティブシミュレーションとパフォーマンス分析

- デジタルツインを活用した患者個別シミュレーション

- 没入型XRベースの協働型トレーニング環境

- リモート、クラウドベースのシミュレーション、拡張性

- 触覚イノベーションと高忠実度な物理・デジタル統合

- 臨床意思決定支援およびリスク軽減のためのシミュレーション

- AI/生成AIが医療シミュレーション市場に与える影響

第7章 規制状況

- 地域の規制およびコンプライアンス

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスにおける主要なステークホルダーとその評価基準

- 導入における障壁と内部課題

- エンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 医療シミュレーション市場:提供区分別

- 解剖モデル

- 患者シミュレーター

- タスクトレーナー

- 介入/外科手術シミュレーター

- 超音波シミュレーター

- 歯科シミュレーター

- 眼球シミュレーター

- ウェブベースのシミュレーション

- 医療シミュレーションソフトウェア

- シミュレーション訓練サービス

- ベンダーベースのトレーニング

- 教育協会

- カスタムコンサルティングサービス

第10章 医療シミュレーション市場:技術別

- 仮想患者シミュレーション

- 3Dプリンティング

- 手順リハーサル技術

第11章 医療シミュレーション市場:エンドユーザー別

- 学術機関

- 病院

- 軍事組織

- その他

第12章 医療シミュレーション市場:地域別

- 北米

- 北米:マクロ経済見通し

- 米国

- カナダ

- 欧州

- 欧州:マクロ経済見通し

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他

- アジア太平洋

- アジア太平洋地域:マクロ経済見通し

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- ラテンアメリカ:マクロ経済見通し

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

- 中東・アフリカ:マクロ経済見通し

- GCC諸国

- 南アフリカ

- その他

第13章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド/製品比較

- 企業評価と財務指標

- 市場ランキング分析

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオ

第14章 企業プロファイル

- 主要企業

- SURGICAL SCIENCE SWEDEN AB

- LAERDAL MEDICAL

- GAUMARD SCIENTIFIC

- KYOTO KAGAKU CO., LTD.

- LIMBS & THINGS LTD.

- MENTICE AB

- SIMULAB CORPORATION

- SIMULAIDS

- OPERATIVE EXPERIENCE, INC.

- ELEVATE HEALTHCARE

- ANATOMAGE

- 3B SCIENTIFIC

- VIRTAMED AG

- SYNBONE AG

- ERLER-ZIMMER MEDICAL GMBH

- MEDICAL-X

- KAVO DENTAL

- ALTAY SCIENTIFIC

- TRUCORP LIMITED

- SIMENDO

- その他の企業

- HAAG-STREIT AG

- SONOSIM

- HRV SIMULATION

- SYNAPTIVE MEDICAL

- INOVUS LIMITED

第15章 調査手法

第16章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 377 Pages

- 納期

- 即納可能