|

|

市場調査レポート

商品コード

2038240

クラウドセキュリティの世界市場 (~2031年):タイプ (CNAPP (CWPP・CSPM・CIEM・CDR・KSPM・IAC Security)・CASB・分析&監視)・導入形態 (プライベート・パブリック・ハイブリッド)・産業 (医療・小売&Eコマース・メディア&エンターテインメント) 別Cloud Security Market by Type (CNAPP [CWPP, CSPM, CIEM, CDR, KSPM, IAC Security], CASB, Analytics and Monitoring), Deployment Mode (Private, Public, Hybrid), Vertical (Healthcare, Retail & E-commerce, Media & Entertainment) - Global Forecast to 2031 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| クラウドセキュリティの世界市場 (~2031年):タイプ (CNAPP (CWPP・CSPM・CIEM・CDR・KSPM・IAC Security)・CASB・分析&監視)・導入形態 (プライベート・パブリック・ハイブリッド)・産業 (医療・小売&Eコマース・メディア&エンターテインメント) 別 |

|

出版日: 2026年05月05日

発行: MarketsandMarkets

ページ情報: 英文 461 Pages

納期: 即納可能

|

概要

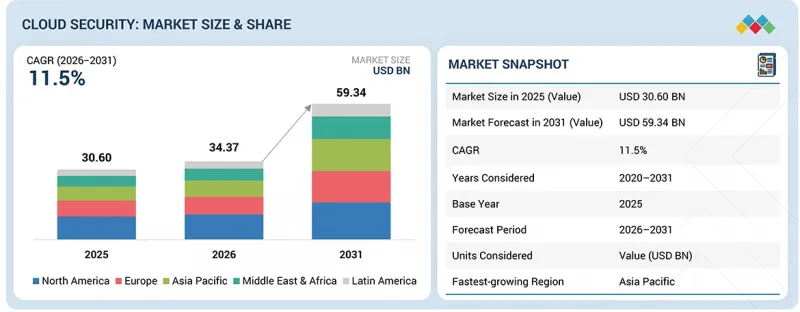

クラウドセキュリティの市場規模は、2026年の343億7,000万米ドルから、2031年には593億4,000万米ドルへと成長し、CAGRは11.5%になると予測されています。

DevSecOpsやクラウドネイティブな開発手法の普及により、アプリケーションのライフサイクルの早い段階からセキュリティが組み込まれるようになり、継続的な監視、自動テスト、リアルタイムの是正措置を提供するツールへの需要が高まっています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 単位 | 金額 (米ドル) |

| セグメント | 提供区分、タイプ、導入形態、組織規模、産業 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

同時に、マルチクラウドおよびハイブリッドクラウド環境の採用拡大に伴い、一貫した可視性とポリシー適用を保証する統合セキュリティプラットフォームへのニーズが高まっています。これらの要因により、動的なワークロードを保護し、迅速かつスケーラブルなアプリケーション開発をサポートできる統合型クラウドセキュリティソリューションへの投資が加速しています。

提供区分別では、サービスセグメントが予測期間中に最も高い成長率を記録する見込み

組織が複雑で多岐にわたるマルチクラウド環境や、絶えず変化する脅威の状況を管理するために外部の専門知識への依存度を高めていることから、クラウドセキュリティ市場においてサービスセグメントは勢いを増しています。企業は、CNAPP、ゼロトラスト、AI駆動型セキュリティソリューションなどの高度なプラットフォームを導入・最適化するために、コンサルティング、統合、マネージドセキュリティサービスを求めています。

Palo Alto Networksによると、2025年には、同社の大企業顧客の相当な割合が、Prisma CloudおよびCortexプラットフォームの導入を加速させるためにプロフェッショナルサービスを利用する見込みです。IBMは2024年、組織がスキル不足の解消や業務効率の向上を図る中で、マネージドセキュリティサービスへの需要が高まっていることを強調しました。

サービスは、組織がセキュリティ戦略を規制要件やビジネス目標と整合させる上で、極めて重要な役割を果たしています。ハイブリッドおよびマルチクラウド環境の複雑化に伴い、継続的な監視、インシデント対応、コンプライアンス管理が必要とされていますが、多くの企業はこれらを外部委託することを好んでいます。ベンダー各社は、AIを活用した脅威分析、自動化、予防的なリスク管理を含むよう、サービス提供範囲を拡大しています。サイバー脅威が高度化し、組織が熟練した専門家の不足に直面する中、クラウドセキュリティサービスへの需要は引き続き堅調であると予想され、高度なセキュリティプラットフォームの長期的な導入を支えるものと見込まれます。

「導入形態別では、プライベートクラウドセグメントが2026年に最大の市場シェアを占める見通し」

特に規制の厳しい業界において、組織が管理、データ主権、コンプライアンスを優先する中、プライベートクラウドセグメントはクラウドセキュリティ市場において引き続き大きなシェアを占めています。機密データを扱う企業は、厳格なガバナンスとセキュリティ管理を確保しつつ、スケーラビリティのためにパブリッククラウドサービスと統合するため、しばしばプライベートクラウド環境に依存しています。 Ciscoによると、2025年においても、多くの企業がプライベートまたはハイブリッドクラウド環境を運用し続ける見込みであり、これはセキュアなオンプレミスインフラの重要性を浮き彫りにしています。Microsoft は2024年、多くの組織が重要なワークロードをプライベート環境で維持しつつ、機能をパブリッククラウドに拡張していると指摘しました。

プライベートクラウドの導入により、組織はカスタマイズされたセキュリティポリシーを実装し、インフラを直接管理し、規制要件を満たすことが可能になります。セキュリティベンダーは、プライベートクラウドとパブリッククラウド環境間のシームレスな統合を実現し、一貫した可視性と脅威の検出を保証するソリューションを強化しています。企業が柔軟性と制御のバランスを模索する中、ハイブリッドアーキテクチャの台頭は、プライベートクラウドセキュリティの重要性をさらに高めています。規制圧力やデータ保護要件が進化し続ける中、プライベートクラウド環境は、企業のクラウド戦略において依然として重要な要素であり続けています。

「産業別では、BFSIセグメントが2026年に最大の市場シェアを占める見通し」

BFSIセグメントは、金融データの極めて機密性の高い性質と、金融機関を標的としたサイバー攻撃の頻度が増加していることから、クラウドセキュリティ市場において支配的な地位を占めています。銀行や金融サービスプロバイダーは、デジタルバンキングプラットフォーム、決済システム、顧客データを保護するために、高度なクラウドセキュリティソリューションへの投資を行っています。

Zscalerによると、2025年には、分散型オペレーションを保護するためにゼロトラストアーキテクチャを採用するBFSI顧客によって、同社のエンタープライズ導入の大部分が牽引される見込みです。Microsoftは2024年、金融機関は最も標的とされるセクターの一つであり、脅威の検知やコンプライアンスのための統合セキュリティプラットフォームの導入を促進していると指摘しました。

デジタルバンキング、フィンテックの革新、リアルタイム決済システムへの移行は、攻撃対象領域を拡大させており、堅牢なIDセキュリティ、データ保護、継続的な監視機能が必要とされています。規制要件やコンプライアンスの枠組みも、安全なクラウド環境への投資を促進しています。ベンダー各社は、不正検知、本人確認、安全なアクセス管理など、BFSI特有のリスクに対処するためのカスタマイズされたソリューションを提供しています。金融機関がインフラの近代化を進める中、クラウドセキュリティは、レジリエンスと信頼を確保するための重要な優先事項であり続けています。

当レポートでは、世界のクラウドセキュリティ市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- GDPの動向と予測

- 世界のICT産業の動向

- 世界のサイバーセキュリティ業界の動向

- バリューチェーン分析

- エコシステム

- 価格分析

- 主要な会議およびイベント

- 顧客の事業に影響を与える動向とディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年米国関税の影響- クラウドセキュリティ市場

第6章 技術の進歩、AIの影響、特許、イノベーション、将来の応用

- 技術分析

- 主要な新興技術

- 補完的技術

- 隣接技術

- 技術ロードマップ

- 短期 (2026年~2027年) 基盤構築および初期商業化

- 中期 (2027年~2030年) 規模拡大、情報化、エコシステム拡張

- 長期 (2030年~2035年以降) 自律型、リアルタイム、適応型セキュリティ

- 特許分析

- 将来の応用

- 自律型およびAI駆動型クラウドセキュリティプラットフォーム

- データ中心のセキュリティと予測リスク分析

- アイデンティティ優先型およびゼロトラスト型のセキュリティモデル

- エッジ、クラウド、サーバーレス環境全体にわたる統合セキュリティ

- 機密性および分散型セキュリティフレームワーク

- AI/生成AIがクラウドセキュリティ市場に与える影響

- 成功事例と実世界での応用例

第7章 規制状況

- 地域の規制および遵守事項

第8章 消費者の状況と購買行動

- 意思決定プロセス

- 購買関係者および購買評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業における未充足ニーズ

第9章 クラウドセキュリティ市場:提供区分別

- プラットフォーム/ソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

第10章 クラウドセキュリティ市場:タイプ別

- クラウドネイティブアプリケーション保護プラットフォーム (CNAPP)

- CWPP

- CSPM

- CIEM

- CDR

- KSPM

- IaC Security

- その他 (DSPM、APIセキュリティ統合、SAST、SCA、攻撃経路分析)

- クラウドアクセスセキュリティブローカー (CASB)

- 分析とモニタリング

第11章 クラウドセキュリティ市場:導入形態別

- プライベートクラウド

- パブリッククラウド

- ハイブリッドクラウド

第12章 クラウドセキュリティ市場:組織規模別

- 大企業

- 中小企業

第13章 クラウドセキュリティ市場:産業別

- 銀行、金融サービス、保険 (BFSI)

- ヘルスケア&ライフサイエンス

- IT・通信

- 政府・防衛

- 小売・Eコマース

- 製造

- エネルギー・公益事業

- メディア&エンターテイメント

- 輸送・物流

- 旅行・ホスピタリティ

- その他

第14章 クラウドセキュリティ市場:地域別

- 北米

- 市場促進要因

- 米国

- カナダ

- 欧州

- 市場促進要因

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 市場促進要因

- 中国

- 日本

- インド

- オーストラリア

- その他

- 中東・アフリカ

- 市場促進要因

- GCC

- 南アフリカ

- その他

- ラテンアメリカ

- 市場促進要因

- ブラジル

- メキシコ

- その他

第15章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド比較

- 企業評価と財務指標

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオと動向

第16章 企業プロファイル

- 主要企業

- MICROSOFT

- AWS

- PALO ALTO NETWORKS

- CISCO

- ZSCALER

- IBM

- CHECK POINT

- NETSKOPE

- AKAMAI

- WIZ

- FORTINET

- CLOUDFLARE

- CROWDSTRIKE

- SENTINELONE

- TREND MICRO

- その他の企業

- ORCA SECURITY

- SYSDIG

- QUALYS

- TENABLE

- RAPID7

- MENLO SECURITY

- AQUA SECURITY

- SECPOD

- PLEXICUS

- UPWIND SECURITY