資産パフォーマンス管理の世界市場 (~2032年): ソリューション・資産タイプ別

Asset Performance Management Market by Solution, Asset Type - Global Forecast to 2032- 発行日

- ページ情報

- 英文 405 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2029866

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

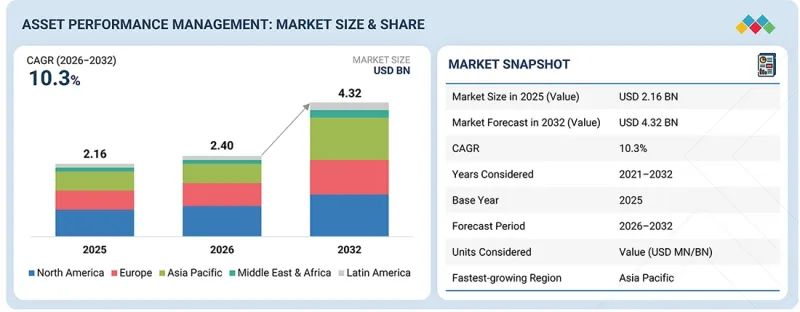

世界の資産パフォーマンス管理 (APM) の市場は急速に拡大しており、市場規模は2026年の約24億米ドルから、2032年には43億2,000万米ドルへと増加すると予測されており、CAGRは10.3%となります。

APM市場は、組織が故障の発生を未然に防ぎ、資産の利用率を最適化することを目指す中で、予知保全および処方保全の導入が進んでいることが原動力となっています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2026年 |

| 予測期間 | 2026年~2032年 |

| 単位 | 金額 (米ドル) |

| セグメント | 提供区分、タイプ、資産タイプ、用途、導入形態、組織規模、産業 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

クラウドおよびSaaSベースのAPMソリューションへの急速な移行は、拡張性、柔軟性、コスト効率の高さを背景に、多様な産業における導入を加速させています。AI、IoT、デジタルツイン技術を統合することで、高度な診断、リアルタイム監視、資産の挙動シミュレーションが可能となり、意思決定の改善と資産ライフサイクルの延長につながっています。さらに、予期せぬダウンタイムによる高額なコストが、企業にROI重視のAPMシステムへの投資を促しており、これにより資産集約型業務におけるメンテナンス費用の削減と生産性の確保が図られています。一方、市場抑制要因としては、アナリティクス、IoT統合、APM導入に関する専門知識を持つ熟練した人材の不足があり、これが導入の遅延や効果の低下を招く可能性があります。また、サイバーセキュリティやデータプライバシーに対する懸念の高まりも、重要な資産や運用データをクラウド対応プラットフォームに接続するリスクを企業が検討する中で、導入をさらに困難にしています。

「予測期間中、デジタル/IT/OT資産が最も急速な成長を見込む」

IoTデバイス、SCADAシステム、制御システムを含むデジタル/IT/OT資産は、現代の産業オペレーションにおけるデジタル基盤を形成しています。これらの資産は、リアルタイムのデータ収集、集中監視、自動制御を可能にし、業界を問わず運用効率、信頼性、安全性を向上させます。ITとOTの統合により、予知保全、リソース配分の最適化、ダウンタイムの削減が可能となり、重要な産業プロセスが円滑に稼働することが保証されます。The Times of India紙によると、2025年8月、インドのUttar Pradesh州において、約1,313億ルピー (約15億米ドル) の電力配電網近代化プロジェクトが実施され、SCADAシステムの導入によるリアルタイム監視と自動化が進められています。また、同年7月には、Uttar Pradesh Power Corporation Limitedが約97億ルピー (約1,100万米ドル) のインフラ改善を承認し、安定的な電力供給のためのSCADA導入が進められています。これらの動きは、IT/OT統合が運用継続性の確保において重要な役割を果たしていることを示しています。新興ベンダーやソリューションプロバイダーにとっては、スケーラブルなIoTデバイス、高度なSCADAプラットフォーム、適応型制御システムの開発を通じて、この動向を活用する機会があります。特に、システム相互運用性、サイバーセキュリティ、リアルタイムデータ処理といった課題への対応が重要となります。

「用途別では、遠隔資産監視および制御が最大の市場シェアを占める見込み」

分散型資産を持つ産業においては、信頼性とコンプライアンスを向上させるための安全でリアルタイムな可視性と予測的な洞察が求められる中、遠隔資産監視および制御は不可欠なものになりつつあります。この分野に参入するベンダーは、マルチプロトコル対応のエッジエージェント、決定論的データモデル、生センサーデータを実用的な知見に変換し、閉ループ制御を可能にする説明可能なAIを提供することで、差別化を図ることができます。顧客は、監視システムがアラートエンジンやコンプライアンス実現の手段として機能し、資産の健全性や安全性能に関する透明性が高く、監査可能な可視性を提供することをますます期待しています。Siemensが2024年2月に予測保全プラットフォームのSenseye向けに生成AI機能を導入したことは、分析が自動診断へと近づきつつあることを示しています。2025年6月に記録されたSenseyeのパイロット事例では、早期の故障検出により主ポンプの交換を回避し、予防的監視の経済的価値を実証しました。新規ベンダーにとっての機会は、サイバーセキュリティと運用パフォーマンスに対応しつつ、稼働時間の改善を迅速に実証できる「摩擦の少ない」パイロットを提供する、「セキュア・バイ・デザイン」のプラットフォームを構築することにあります。プロバイダーは、公益事業、石油・ガス、製造業などのセクターをターゲットにし、自社のソリューションを運用上および規制上の資産として位置づけることで、強固な足場を築き、企業全体への展開へと拡大することができます。

「エネルギー、公益事業、製造業における強力な産業のデジタル化、予知保全の広範な利用、クラウドベースのプラットフォームの高い導入率により、北米が資産パフォーマンス管理市場をリードしています。一方、アジア太平洋地域は、急速な産業の拡大、IoTを活用した監視への需要の高まり、スマートファクトリーやデジタルインフラの近代化を推進する政府プログラムに牽引され、最も急速に成長している地域です」

北米は、資産集約型セクターにおける予知保全および処方保全の導入拡大、クラウドベースの導入モデル、高度な分析技術の普及に牽引され、APM市場を独占すると予想されます。ベンダーやソリューションプロバイダーにとって、これはエネルギー、公益事業、運輸、製造などの業界において、信頼性を高め、パフォーマンスを最適化するスケーラブルなプラットフォームを提供する大きな機会となります。同地域の強固なデジタルインフラと、IoTおよびデジタルツイン技術の統合の加速により、企業は事後対応型のメンテナンスから、データ駆動型の資産最適化へと移行しつつあります。APMプロバイダー、産業用OEM、クラウドハイパースケーラー間の戦略的提携は、エコシステムをさらに強化し、分散環境全体での運用データのシームレスな統合と意思決定の改善を可能にします。ダウンタイムの最小化、設備投資収益率 (ROI) の最大化、規制順守の確保といった企業の主要な要件に対応することで、ベンダーは、急速な技術導入と継続的なイノベーションが特徴の市場において、大きな価値を獲得することができます。

当レポートでは、世界の資産パフォーマンス管理 (APM) の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3プレイヤーによる戦略的な動き

- 主要な動きと戦略的焦点

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- GDPの動向と予測

- 世界の企業資産管理業界の動向

- 世界の鉄道資産管理業界の動向

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議およびイベント

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年米国関税の影響- 資産パフォーマンス管理市場

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の応用

- 技術分析

- 主要な新興技術

- 補完的技術

- 隣接技術

- 技術/製品ロードマップ

- 短期 (2026年~2028年) |AIネイティブ分析とクラウド移行

- 中期 (2028年~2031年) |デジタルツインの統合と処方的インテリジェンス

- 長期 (2031年~2035年以降) |自律運用とサステナビリティ連動型資産インテリジェンス

- 特許分析

- 将来の応用

- 再生可能エネルギーおよびハイブリッド資産のAPM

- AR対応コネクテッドワーカーAPMプラットフォーム

- 重要インフラおよびリニア資産のAPM

- データセンターおよびハイパースケール施設のAPM

- 生成AIとエージェント型APMコパイロット

- AI/生成AIが資産パフォーマンス管理市場に与える影響

第7章 規制状況

- 地域規制および遵守事項

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要な利害関係者とその評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 資産パフォーマンス管理市場:タイプ別

- AIを活用したAPM

- 従来型APM

第10章 資産パフォーマンス管理市場:提供区分別

- ソリューション

- サービス

- 専門サービス

- マネージドサービス

第11章 資産パフォーマンス管理市場:ソリューション別

- 予知保全と分析

- 資産の信頼性および状態監視

- 状態監視

- 資産健全性管理

- 資産保全およびコンプライアンス管理

- 機械的健全性管理

- 資産戦略と最適化

- デジタルツイン/シミュレーション

- 持続可能性と排出量管理

- エネルギーおよびパフォーマンス最適化ソフトウェア

- 排出量監視および管理

- その他

第12章 資産パフォーマンス管理市場:資産タイプ別

- 固定資産

- 生産設備

- 産業用ロボット

- モバイル資産

- フリート資産

- 建設機械

- フィールドサービス資産

- 回転資産

- タービンおよび発電機

- モーター&ポンプ

- コンプレッサー

- その他

- リニア/インフラ資産

- パイプライン

- 橋梁と鉄道線路

- 送電線

- その他

- デジタル/IT-OT資産

- IoTデバイス

- SCADAシステム

- 制御システム

- サーバーおよびITインフラ

- 産業用制御システム

第13章 資産パフォーマンス管理市場:導入形態別

- クラウドベース (SaaS)

第14章 資産パフォーマンス管理市場:組織規模別

- 大企業

- 中小企業

第15章 資産パフォーマンス管理市場:用途別

- 作業指示書の自動化と管理

- 保守作業スケジュール

- 現場サービス派遣

- 作業指示分析

- 遠隔資産監視および制御

- IoTベースのリモート監視

- 遠隔制御と介入

- 集中型ダッシュボード

- 資産ライフサイクル管理および計画

- 資産の試運転および調達

- ライフサイクルメンテナンスと計画

- 廃止措置および廃棄

- 運用支援およびリソース管理

- スペアパーツおよび在庫管理

- ベンダーおよび請負業者の管理

- 緊急対応および危機管理

- スキルと人材管理

第16章 資産パフォーマンス管理市場:産業別

- エネルギー・公益事業

- 石油・ガス

- 製造

- 政府・防衛

- IT・通信

- ヘルスケア&ライフサイエンス

- 輸送・物流

- 金属・鉱業

- その他

- タイプ別

第17章 資産パフォーマンス管理市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア&ニュージーランド

- 韓国

- シンガポール

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

第18章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド/製品比較

- GE VERNOVA

- AVEVA

- ABB

- IBM

- SAP

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- 競合シナリオ

第19章 企業プロファイル

- 主要企業

- GE VERNOVA

- AVEVA

- ABB

- IBM

- SAP

- FLUKE

- EMERSON

- ROCKWELL AUTOMATION

- HONEYWELL

- BENTLEY SYSTEMS

- その他の企業

- SIEMENS ENERGY

- YOKOGAWA ELECTRIC

- HEXAGON AB

- DNV

- BAKER HUGHES

- PROMETHEUS GROUP

- NEXUS GLOBAL

- SAS INSTITUTE

- ACCRUENT

- SHORELINE AI

- MAINTAINX

- MICROAI

- TENNA

- UPTAKE TECHNOLOGIES

- PLASMA COMPUTING GROUP

- MEGGER

- UPKEEP

- FRACTTAL TECH

- VROC

- MENTORAPM

- C3 AI

- EWORKORDERS

- MAXGRIP

- KCF TECHNOLOGIES

- MAINWIZ TECHNOLOGIES

- NEXTBITT

- RUGGED MONITORING

- MASTERCONTROL SOLUTIONS

第20章 調査手法

第21章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 405 Pages

- 納期

- 即納可能