自動車通信プロトコルの世界市場 (~2033年):車両タイプ (エコノミー・ミッドサイズ・ラグジュアリー)・プロトコル (LIN・CAN・FlexRay・イーサネット・その他)・用途 (パワートレイン・安全&ADAS・その他)・推進方式 (ICE・EV)・地域別

Automotive Communication Protocol Market by Vehicle Class (Economy, Mid-size, Luxury), Protocol (LIN, CAN, FlexRay, Ethernet, Others), Application (Powertrain, Safety & ADAS, Others), Propulsion (ICE, EV), and Region - Global Forecast to 2033- 発行日

- ページ情報

- 英文 327 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1993566

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

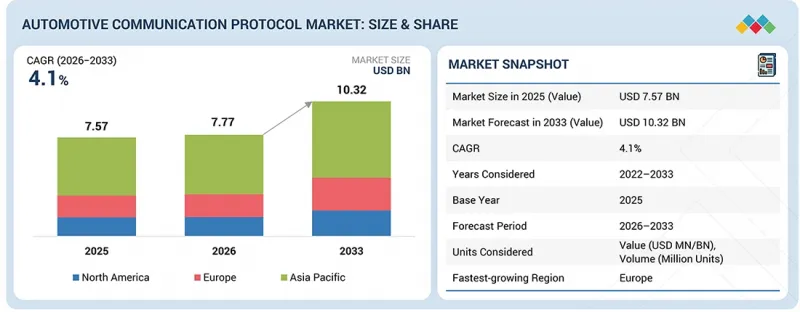

自動車通信プロトコルの市場規模は、2026年の77億7,000万米ドルから、2033年には103億2,000万米ドルに達すると予測されており、CAGRは4.1%となる見込みです。

この成長は主に、主に車両内データ交換要件の増加によって促進されており、これはボディ、シャシー、インフォテインメント、パワートレインの各領域にわたり、複数のネットワークノード、センサー、コントローラーが同時に相互作用することで、乗用車内の通信密度が高まっていることによって形成されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2022年~2033年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2033年 |

| 単位 | 数量 (単位) および金額 (米ドル) |

| セグメント | プロトコル、用途、車両タイプ、推進方式、地域 |

| 対象地域 | アジア太平洋、欧州、北米 |

OEM各社は、メッセージトラフィックの増加に対応し、より迅速な診断を可能にし、ハードウェアの再設計を繰り返すことなく将来の機能拡張を可能にするため、拡張性の高い車載ネットワークへの投資を進めています。また、プラットフォームのライフサイクルが長期化していることも市場の成長要因となっており、複数のモデル世代にわたってプロトコルが安定して導入されることで、通信用ICやソフトウェアスタックに対する継続的な需要が維持されています。

予測期間中、イーサネットが最も急速に成長するプロトコルになる見込み

自動車用イーサネットは、100 Mbpsからマルチギガビット速度までの高帯域幅のデータ伝送を可能にします。これは、高解像度カメラ、レーダーシステム、車載インフォテインメント、セントラルゲートウェイ、ドメインコントローラー、ゾーンアーキテクチャ、ADAS、現代のICE車両における高度な自動化において、ますます必要とされています。カメラやレーダーを基盤とする安全システムの普及に伴い、従来のCANの処理能力を超える膨大なデータ量が発生しており、バックボーンネットワークとしてのイーサネットの採用が加速しています。Volkswagen、BMW、Mercedes-Benz、General Motors、ToyotaなどのOEM各社は、ドメインおよびゾーンベースのE/Eアーキテクチャへと移行しており、そこではイーサネットが中核的な通信技術として機能し、ソフトウェア定義車両 (SDV) 戦略に沿ったスケーラブルなネットワークトポロジーをサポートしています。また、TSN (タイムスケーラブルネットワーク) などの決定論的機能強化により、遅延に関する懸念が解消され、イーサネットは安全関連アプリケーションに適したものとなっています。ICE車1台あたりの電子コンテンツが増加し続ける中、OEM各社は分散型CANネットワークから、イーサネットを中心としたゲートウェイアーキテクチャへと移行しており、ADASデータの融合に向けたギガビットイーサネットの導入拡大も含まれます。同様に、自動車通信プロトコルサプライヤーも、イーサネットPHY、スイッチ、TSN機能、サイバーセキュリティ対応ソリューションなどを取り入れることで、製品ポートフォリオの多様化を進めています。

”北米市場が予測期間中に著しい成長率を示すと予想"

米国は北米最大の乗用車市場であり、先進的な安全、パワートレイン、インフォテインメントのネットワークノードが広く採用されているため、CAN、CAN FD、LIN、自動車イーサネットの需要が高まっています。米国およびカナダ全土の車両におけるADASや安全機能の普及がイーサネットの採用拡大を牽引している一方、サブシステムレベルでは依然としてCANとLINが主流を占めています。両国のOEM各社は、集中型およびドメインベースのE/Eアーキテクチャへの移行を加速させており、これによりゲートウェイの複雑化とプロトコル密度の向上が進んでいます。半導体サプライヤーやティア1自動車エレクトロニクスメーカーが多数存在することも、先進的な通信規格の急速な導入をさらに後押ししています。北米には、TEXAS INSTRUMENTS INCORPORATED、Analog Devices, Inc.、Microchip Technologyといった主要な自動車通信プロトコルプロバイダーが拠点を置いています。例えば、2026年1月、TEXAS INSTRUMENTSはCES 2026において、自動車向け10BASE-T1S PHY製品ポートフォリオを披露しました。これにより、センサーネットワークやゾーン型、あるいはエッジノードアーキテクチャ向けに、マルチドロップおよびポイントツーポイントの10 Mb/sシングルペアイーサネットが可能となります。

当レポートでは、世界の自動車通信プロトコルの市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機械

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業の戦略的動き

第5章 業界動向

- マクロ経済指標

- GDPの動向と予測

- 世界の乗用車市場の動向

- 世界のコネクテッドカー業界の動向

- 顧客の事業に影響を与える動向/ディスラプション

- 価格分析

- エコシステム分析

- サプライチェーン分析

- ケーススタディ分析

- 投資と資金調達のシナリオ

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 今後登場する車載イーサネット規格とそのユースケース

第6章 OEM分析:製造、生産、E/Eアーキテクチャ戦略

- OEMの製造拠点と生産能力

- E/Eアーキテクチャ進化戦略

- 新世代OEM

- レガシーOEM

- OEM間の連携と標準化の状況

第7章 技術の進歩、AIによる影響、特許、イノベーション

- 主要技術

- 車載イーサネット

- 車載用SerDes/カメラ接続

- ソフトウェア定義ネットワーク

- 補完的技術

- CAN FDとCAN XL

- 車載サイバーセキュリティ

- 技術/製品ロードマップ

- 短期 (2026年~2027年):基盤構築と初期商業化

- 中期 (2028年~2030年):拡大と標準化

- 長期 (2031年~2035年以降):大規模な商業化と破壊的変化

- 特許分析

- AI/汎用AIの影響

- 技術分析と提携関係に関する洞察

- BROADCOM

- TEXAS INSTRUMENTS INCORPORATED

- NXP SEMICONDUCTORS

- STMICROELECTRONICS

- INFINION TECHNOLOGIES AG

- RENESAS ELECTRONICS CORPORATION

- XILINX

- QUALCOMM TECHNOLOGIES, INC.

- NVIDIA CORPORATION

- ANALOG DEVICES INC.

- MICROCHIP TECHNOLOGY

- MARVELL TECHNOLOGY

- ROHM CO., LTD.

- MELEXIS

- VALENS SEMICONDUCTOR

- SONY GROUP CORPORATION

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスにおける主要なステークホルダーとその評価基準

- 導入における障壁と内部課題

第9章 規制状況と持続可能性への取り組み

- 地域規制および遵守事項

- 持続可能性への取り組み

第10章 OEMとティア1サプライチェーン戦略の転換

- 関税と貿易紛争の概要

- 世界の自動車生産とローカライゼーションへの影響

- OEMサプライチェーン、生産、ローカライゼーション戦略

- ティア1サプライヤーのサプライチェーン適応およびローカライゼーション戦略

- 欧州・インド貿易協定の影響

第11章 自動車通信プロトコル市場:プロトコルタイプ別

- LIN

- CAN

- FLEXRAY

- イーサネット

- OEPNGMSL

- FPD LINK

- MIPI A-PHY

- GVIF

- HSMT

- A2B

- ASA-ML

- APIX

- MOST

- 主要な洞察

第12章 自動車通信プロトコル市場:車両タイプ別

- エコノミー

- ミッドサイズ

- ラグジュアリー

- 主要な洞察

第13章 自動車通信プロトコル市場:用途別

- パワートレイン

- ボディ制御および快適機能

- インフォテインメント&コミュニケーション

- 安全およびADAS

- テレマティクス

- 中央コンピューティングユニット

- オーディオアンプ

- ゾーンコントローラー

- ディスプレイ

- 主要な洞察

第14章 自動車通信プロトコル市場:推進方式別

- ICE

- 電気

- 主要な洞察

第15章 自動車通信プロトコル市場:地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- その他

- 北米

- 米国

- カナダ

第16章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 市場シェア分析

- 収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ企業/中小企業

- 競合シナリオ

第17章 企業プロファイル

- 主要企業

- NXP SEMICONDUCTORS

- ROBERT BOSCH GMBH

- INFINEON TECHNOLOGIES AG

- STMICROELECTRONICS

- TEXAS INSTRUMENTS INCORPORATED

- VECTOR INFORMATIK GMBH

- RENESAS ELECTRONICS CORPORATION

- MICROCHIP TECHNOLOGY INC.

- ELMOS SEMICONDUCTOR SE

- BROADCOM

- ANALOG DEVICES, INC.

- ALPS ALPINE CO., LTD.

- 主要なゾーンコントローラー企業

- AUMOVIO SE

- VALEO

- APTIV

- SCHAEFFLER AG

- MARELLI HOLDINGS CO., LTD.

- その他の企業

- DSPACE

- EXCELFORE

- TE CONNECTIVITY

- TECHNICA ENGINEERING GMBH

- REALTEK SEMICONDUCTOR CORP

- KNOWLEDGE DEVELOPMENT FOR POF S.L.

- INTREPID CONTROL SYSTEMS

- VALENS SEMICONDUCTOR

- CADENCE DESIGN SYSTEMS, INC.

- SYNOPSYS, INC.

- NOVOSENSE

- ROHM CO., LTD.

- MELEXIS

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 327 Pages

- 納期

- 即納可能