|

|

市場調査レポート

商品コード

1963140

実験室機器サービスの世界市場:サービスタイプ別、サービスプロバイダー別、機器タイプ別、契約タイプ別 - 予測(~2030年)Laboratory Equipment Services Market by Service Type, Service Provider, Equipment Type, Contract Type - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 実験室機器サービスの世界市場:サービスタイプ別、サービスプロバイダー別、機器タイプ別、契約タイプ別 - 予測(~2030年) |

|

出版日: 2026年02月02日

発行: MarketsandMarkets

ページ情報: 英文 245 Pages

納期: 即納可能

|

概要

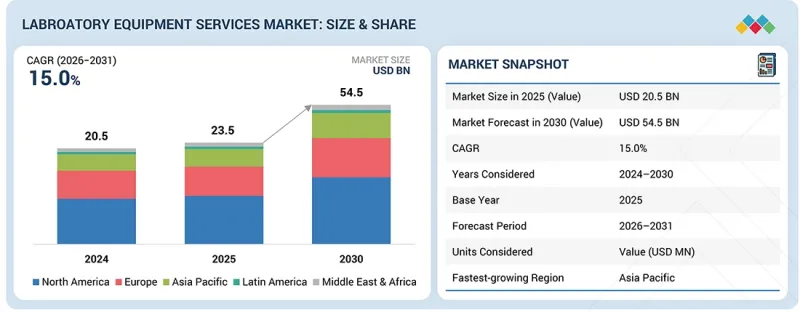

世界の実験室機器サービスの市場規模は、2025年の180億米ドルから2030年までに354億米ドルに達すると予測され、予測期間にCAGRで14.5%の成長が見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 金額 |

| セグメント | サービスタイプ、サービスプロバイダー、機器タイプ、接続タイプ |

| 対象地域 | 北米、アジア太平洋、欧州、中東・アフリカ、ラテンアメリカ |

研究開発活動への投資の増加、医療費の拡大、技術の進歩により、実験室機器サービス市場は力強い成長を示しています。これらの要因は、ともに実験室機器サービス市場の成長を加速させる上で重要な役割を果たしています。研究開発への投資の増加に伴い、信頼性が高く正確に校正された最新の実験室機器への需要が高まるとともに、定期的な保守・点検・修理へのニーズも増しています。同時に、医療費の上昇により、病院、診断センター、研究機関は検査能力の拡大を迫られており、これにより設置される機器の台数が増加し、精度とコンプライアンスを確保するための継続的な保守が必要となっています。さらに、技術の継続的な進歩により、より精巧な自動化された検査システムが導入されつつあります。これらは運用効率を向上させるだけでなく、最適な性能を維持するための専門的なサービスソリューションを必要とします。これらの要因により、拡大するサービス要件、機器寿命の延長、先進の検査技術の採用が支えられ、市場が強化されています。

「分析機器が2024年に市場を独占しました。」

分析機器セグメントは複数の要因により、実験室機器サービス市場に寄与しています。分析機器(分光計、クロマトグラフ、質量分析計など)は、医薬品研究開発、環境試験、品質管理、診断などにおける高精度分析に不可欠であり、その利用は急速に拡大しています。これにより、継続的なメンテナンスを必要とする大規模な稼働台数が形成されています。これらの機器は高価で技術的に複雑で繊細であり、多くは自動化されているため、わずかな校正誤差やソフトウェア・ハードウェアの故障でも結果に影響を及ぼす可能性があります。このため、実験室では精度とコンプライアンスを確保するため、プロフェッショナルサービス、予防保守、校正・試験を優先的に利用します。同時に、規制監視の強化や複雑な試験(医薬品、生物学的製剤、環境試験など)の増加により、保守サイクルの頻度が高まっています。したがって、分析機器の複雑性、重要性、コストが、このサブセグメントにおけるサービス需要を増加させ、サービス市場における一大シェアホルダーとしての地位を強化しています。

「ゴールドサポートプランセグメントが2024年に実験室機器サービス市場で最大のシェアを占めました。」

ゴールドサポートプランが実験室機器サービス市場で最大のシェアを占める理由は、日常業務・分析業務・専門的な実験ワークフローで一般的に使用される幅広い機器を包括的にカバーする点にあります。包括的なサービス、校正、修理、優先対応を一括で提供するゴールドサポートプランは、機器のダウンタイムと業務中断を最小化し、高スループットかつ時間的制約のある分析を行う実験室にとって極めて重要です。さらに、包括的なプラン設計によりサービスコストが予測可能となり、契約管理が簡素化されるため、事業継続性と予算安定性の両方を重視する企業にとって魅力的な選択肢となっています。実験室が機器ポートフォリオを拡大し、一体化された器具への依存度を高めるにつれて、こうした包括的なサービスプランへの需要が増加し、ゴールドサポートプランの市場における支配的なシェアをさらに強化しています。

「アジア太平洋セグメントが、予測期間に実験室機器サービス市場においてもっとも高いCAGRを記録する見込みです。」

アジア太平洋では、アジア太平洋諸国、特にインド、中国をはじめとする東南アジア・東アジアの大規模経済圏が医療インフラを急速に整備していることにより、診断・研究・産業用実験室への需要が急増しており、実験室機器サービス市場においてもっとも速い成長がみられます。政府主導の施策や、医療・製薬・バイオテクノロジー・学術研究における官民投資の拡大が、実験室機器の大規模な購入につながっています。さらに、アジア太平洋の多くの実験室では自動化、先進機器、高性能システムの導入が進んでおり、これにより機器の初期需要が増加するだけでなく、保守、校正、技術サポートの需要も高まっています。先進機器の稼働台数が拡大していることから、同地域における実験室機器サービスは今後も急速に成長を続けます。

当レポートでは、世界の実験室機器サービス市場について調査分析し、主な促進要因と抑制要因、製品開発とイノベーション、競合情勢に関する知見を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要な知見

- 実験室機器サービス市場の概要

- 北米の実験室機器サービス市場:機器タイプ別(2025年)

- 実験室機器サービス市場の地理的スナップショット

第4章 市場の概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズ

- 相互接続された市場と部門横断的な機会

- Tier 1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- GDPの動向と予測

- 世界の実験室機器サービス業界の動向

- バリューチェーン分析

- サービスデザイン

- リソースと能力の調達

- サービス経営とフィールドサービス

- サービスロジスティクス/流通

- サービス契約のマーケティングと販売

- アフターサポート

- サプライチェーン分析

- 著名企業

- 中小企業

- エンドユーザー

- エコシステム分析

- 主な会議とイベント(2026年~2027年)

- カスタマービジネスに影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- CBRE GROUP

- CALIBER COMPANIES LLC

- COPLEY EQUITY PARTNERS

- ケーススタディ分析

- 実験室機器サービス市場に対する2025年の米国関税の影響

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 最終用途産業への影響

第6章 技術、デジタル、AIの採用による戦略的破壊

- 主な新技術

- IoTを活用した予知保全

- 遠隔診断と仮想トラブルシューティング

- デジタル校正ツールとスマートセンサー

- 補完技術

- IoT・スマートセンサー

- 実験室情報管理システム(LIMS)

- 隣接技術

- 科学データ管理システム(SDMS)

- デジタルラボラトリープラットフォーム

- 技術/製品ロードマップ

- サービス提供変革の動向

- マルチベンダーサービスエコシステムの台頭

- リモート/ハイブリッドサービスモデルの成長

- サービス機会にマッピングした市場の問題点

- 実験室機器サービス市場に対するAI/生成AIの影響

- 実験室機器サービス市場におけるAI/生成AIの市場の将来性

- AI/生成AI実装に関するケーススタディ

- 相互接続された隣接エコシステムに対するAI/生成AIの影響

第7章 規制情勢

- 規制の概要

- 実験室機器サービスに関する規制枠組み

第8章 顧客情勢と購買行動

- 意思決定プロセス

- バイヤーのステークホルダーと購入評価基準

- バイヤーのステークホルダーと購入評価基準

- 採用障壁と内部課題

- さまざまな最終用途産業からのアンメットニーズ

- アンメットニーズ

- エンドユーザーの期待

- 市場の収益性

第9章 実験室機器サービス市場:サービスタイプ別

- 設置・修理・故障・メンテナンスサービス

- 校正サービス

- 適格性・検証サービス

- 予防保守サービス

- 契約/マネージドサービス

- トレーニング・教育・認定サービス

- その他のサービス

第10章 実験室機器サービス市場:サービスプロバイダー別

- OEM

- 第三者サービスプロバイダー

- 販売業者主導のサービスプロバイダー

第11章 実験室機器サービス市場:機器タイプ別

- 分析機器

- 一般機器

- 特殊機器

- 支援機器

第12章 実験室機器サービス市場:契約タイプ別

- ゴールドサポートプラン

- プラチナサポートプラン

- シルバーサポートプラン

- カスタマイズドサポートプラン

- その他のサポートプラン

第13章 実験室機器サービス市場:地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東・アフリカ

- GCC諸国

- その他の中東・アフリカ

第14章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析(2021年~2024年)

- 市場シェア分析(2025年)

- 企業の評価と財務指標

- ブランド/サービスの比較

- 企業の評価マトリクス:主要企業(2025年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第15章 企業プロファイル

- 主要企業

- THERMO FISHER SCIENTIFIC INC.

- WATERS CORPORATION

- AGILENT TECHNOLOGIES

- DANAHER CORPORATION

- MERCK KGAA

- BRUKER

- EPPENDORF SE

- BIO-RAD LABORATORIES, INC.

- SIEMENS HEALTHINEERS

- FLAGSHIP FACILITY SERVICES INC.

- MARATHONLS

- TECHNICAL SAFETY SERVICES LLC

- SOLVD INSTRUMENT SOLUTIONS INC.

- LABORATORY EQUIPMENT SERVICES & SUPPLIES, LLC

- SEPS SERVICES

- REMI

- その他の企業

- SCIENTIFIC SERVICES PLUS

- CBRE

- PACIFIC SCIENCE LLC

- PACE ANALYTICAL

- GENTECH SCIENTIFIC

- ESCO MICRO PTE. LTD.

- RAEYCO

- SCIENTIFIC INSTRUMENT CENTER

- ANALYTICAL TECHNOLOGIES GROUP

- BME LAB & SCIENCE

- SARTORIUS AG

- HENDERSON BIOMEDICAL

- LABORATORY ADVANCED SOLUTIONS

- PEAK BIOSERVICES

- CRYOSTAR INDUSTRIES, INC.