ドローンペイロードの世界市場:ペイロードタイプ別、最終用途市場別、用途別、ペイロード重量別、プラットフォーム別、販売時点別、地域別 - 2030年までの予測

Drone Payload Market by Payload Type, Payload Weight, Application, Platform, End Use, Point of Sale - Global Forecast to 2030- 発行日

- ページ情報

- 英文 379 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1881233

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

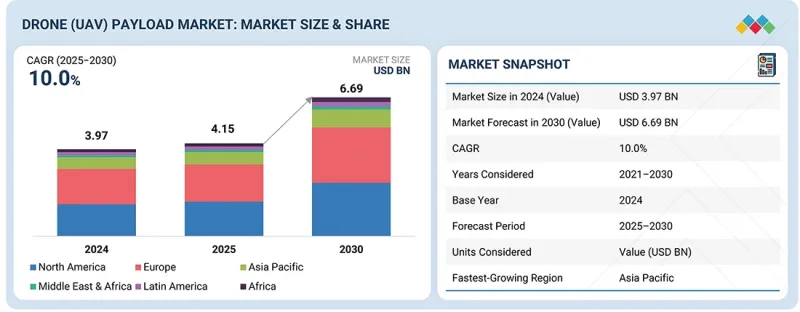

ドローン(無人航空機)ペイロードの市場規模は、2025年の41億5,000万米ドルからCAGR10.0%で成長し、2030年までに66億9,000万米ドルに達すると予測されています。

ドローン(無人航空機)ペイロード市場は、無人航空機群の拡大、ミッションの複雑化、次世代プラットフォームの開発が高度なペイロード統合の需要を牽引するため、着実に成長していく見込みです。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | ペイロードタイプ別、最終用途市場別、用途別、ペイロード重量別、プラットフォーム別、販売時点別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他地域 |

精度、耐久性、データ正確性への重視が高まる中、メーカーはEO/IRセンサー、LiDAR、通信システムなどの軽量でモジュール式のペイロードシステムに注力しています。エネルギー効率の向上と自律運用の推進により、小型化・高性能化されたセンサー技術の革新が加速しています。さらに、進化する空域規制と持続可能性基準により、OEMメーカーは防衛・商業分野を横断したコンプライアンスとミッションの汎用性を確保しつつ、運用信頼性を高めるペイロードの設計を促されています。

用途別では、防衛分野が2030年までドローン(UAV)ペイロード市場を牽引すると予測されています。これは主に、情報収集・監視・偵察(ISR)、目標捕捉、戦闘任務におけるUAVの広範な活用によるものです。加えて、地政学的緊張の高まりと軍隊の近代化が、EO/IRセンサー、SIGINTシステム、レーダー、兵器化モジュールなどの先進ペイロードへの投資を加速させています。防衛用UAV、特に中高度長距離(MALE)および高高度長距離(HALE)プラットフォームは、リアルタイムの状況認識と精密攻撃を実現するため、多目的ペイロードの統合を必要とします。米国、欧州、アジア太平洋の政府防衛予算は、作戦効率の向上と人的リスクの低減を図るため、ドローンを基盤とした戦力増強手段を優先しており、民間・公共安全分野を上回る防衛主導のペイロード需要の持続的優位性を確保しています。

プラットフォーム別では、ハイブリッドセグメントがドローン(UAV)ペイロード市場で最も高い成長率を示すと予測されています。これは、固定翼UAVの航続時間と航続距離に、回転翼システムの垂直離着陸(VTOL)能力を組み合わせるハイブリッドドローンの特性に起因します。この柔軟性により、滑走路を必要としない多様な地形での運用が可能となり、LiDAR、EO/IR、通信システムなど、より重く高度なペイロードを搭載できます。さらに、長距離検査、物流、防衛偵察任務への需要増加が導入を加速させています。バッテリー効率、ハイブリッド推進技術、軽量素材における技術進歩により、飛行時間とペイロード容量がさらに向上し、ハイブリッドUAVは多領域・クロスセクター用途に最適です。

本セグメントの主要な成長要因は、防衛近代化に向けたISRペイロードの配備増加です。世界各国の防衛機関は、状況認識能力と戦場能力を強化するため、情報収集・監視・偵察(ISR)ペイロードを搭載したドローンに多額の投資を行っています。電気光学/赤外線(EO/IR)カメラ、合成開口レーダー、信号情報収集システムなどのペイロードが、戦術・戦略用無人航空機(UAV)にますます統合されています。米国、中国、インドなどの国々は、国境監視、対テロ作戦、海上監視を強化するため、ISR機能を備えたドローンの調達を加速させています。

アジア太平洋は2030年までにドローン(UAV)搭載機器の成長率が最も高くなると予測されています。この市場は、主に地域の軍事費増加と政治的緊張の高まりに牽引され、ドローンの導入率が高いことが特徴です。これにより、防衛能力の強化と国境警備の確保を目的とした高度な搭載機器への需要が生じています。ドローン技術の革新とUAV部品の低コスト製造基盤も成長を支えています。EHang(中国)、DJI(中国)などの中国企業をはじめ、インド、日本、オーストラリア、韓国の企業といった主要参入企業は、国内能力の開発または国際的な企業との提携を進めています。

アジア太平洋におけるドローン搭載機器の用途は多岐にわたります。軍事分野では、情報収集・監視・偵察(ISR)および攻撃能力において搭載機器が極めて重要です。顕著な事例として、オーストラリアがAnduril Industriesから自律型水中車両「ゴーストシャーク」艦隊を調達し、監視および攻撃任務に活用する計画が挙げられます。この取り組みはインド太平洋地域における海軍能力の強化を目的としています。民間分野では、特に中国やインドにおいて、農業分野での作物監視や農薬散布、物流分野での戸口配送サービスなど、ペイロードの活用が拡大しています。ドローンペイロードの技術革新は、自律性やデータ処理能力の向上に向けたAI統合に焦点が当てられています。これには、任務の精度を高めるAI搭載の標的捕捉、画像処理、予測分析などが含まれます。当該地域の規制環境は、中国民用航空局(CAAC)、インド民間航空総局(DGCA)、オーストラリア民間航空安全局(CASA)など、各国の監督機関によって形成されています。これらの機関は、特に商業用途の拡大に伴い、ドローン利用を規制する枠組みを整備中です。ドローン搭載機器のエンドユーザーは多岐にわたり、軍事・法執行機関を含みます。また、小売、電子商取引、農業、建設などの商業分野も対象となります。

当レポートでは、世界のドローンペイロード市場について調査し、ペイロードタイプ別、最終用途市場別、用途別、ペイロード重量別、プラットフォーム別、販売時点別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- イントロダクション

- 市場力学

- ドローン(UAV)ペイロード市場におけるアンメットニーズと空白

- 相互接続された市場と分野横断的な機会

- ティア1、2、3の参入企業別戦略的動き

第5章 業界動向

- イントロダクション

- ポーターのファイブフォース分析

- マクロ経済指標

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2025年~2026年の主な会議とイベント

- 顧客ビジネスに影響を与える動向と混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 米国の2025年関税

第6章 技術の進歩、AI別影響、特許、イノベーション、将来の応用

- 主要な新興技術

- 補完的技術

- 技術ロードマップ

- 特許分析

- ドローン(UAV)ペイロードの将来の応用

- AI/生成AIがドローン(UAV)ペイロード市場に与える影響

- 成功事例と実世界への応用

第7章 規制状況

- 規制機関、政府機関、その他の組織

- 規制枠組み

- 業界標準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 採用障壁と内部課題

第9章 ドローン(UAV)ペイロード市場、ペイロードタイプ別(市場規模と2030年までの予測- 100万米ドル)

- イントロダクション

- カメラ

- CBRNセンサー

- 信号情報ペイロード

- レーダー

- LiDAR

- ジンバル

- その他

第10章 ドローン(UAV)ペイロード市場、最終用途別(市場規模と2030年までの予測- 100万米ドル)

- イントロダクション

- 土木・商業

- 防衛

- 政府

第11章 ドローン(UAV)ペイロード市場、用途別(市場規模と2030年までの予測- 100万米ドル)

- イントロダクション

- 戦闘とサポート

- 検査と監視

- 測量と地図作成

- 散布と給餌

- 貨物・配送

- 写真撮影/撮影

- その他

第12章 ドローン(UAV)ペイロード市場、ペイロード重量別(市場規模と2030年までの予測- 100万米ドル)

- イントロダクション

- 25キログラム未満

- 25~50キロ

- 51~100キロ

- 101~300キログラム

- 300キログラム以上

第13章 ドローン(UAV)ペイロード市場、プラットフォーム別(市場規模と2030年までの予測- 100万米ドル)

- イントロダクション

- 固定翼

- 回転翼

- ハイブリッド

第14章 ドローン(UAV)ペイロード市場、販売時点別(市場規模と2030年までの予測- 100万米ドル)

- イントロダクション

- OEM

- アフターマーケット

第15章 ドローン(UAV)ペイロード市場、地域別(市場規模と2030年までの予測- 100万米ドル)

- イントロダクション

- 北米

- PESTLE分析

- 米国

- カナダ

- 欧州

- PESTLE分析

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- スウェーデン

- その他

- アジア太平洋

- PESTLE分析

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他

- 中東

- PESTLE分析

- イスラエル

- トルコ

- アラブ首長国連邦

- サウジアラビア

- その他

- その他の地域

- PESTLE分析

- ラテンアメリカ

- アフリカ

第16章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み、2021年~2024年

- 収益分析

- 市場シェア分析

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- 競合シナリオ

- 企業比較(ドローン&ペイロードメーカー)

第17章 企業プロファイル

- 主要参入企業

- BAE SYSTEMS

- ELBIT SYSTEMS

- LOCKHEED MARTIN CORPORATION

- NORTHROP GRUMMAN

- AEROVIRONMENT, INC.

- THALES

- ISRAEL AEROSPACE INDUSTRIES

- DJI

- PARROT DRONES SAS

- TELEDYNE FLIR LLC

- GENERAL ATOMICS

- L3HARRIS TECHNOLOGIES, INC.

- LEONARDO S.P.A

- SAAB AB

- RTX

- KRATOS

- HENSOLDT AG

- HONEYWELL INTERNATIONAL INC.

- QINETIQ

- その他の企業

- 3DR, INC.

- AUTEL ROBOTICS

- DRAGANFLY INNOVATIONS INC.

- IMSAR LLC

- TRILLIUM

- UPTEKO

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 379 Pages

- 納期

- 即納可能