半導体用セラミックパッケージング材料の世界市場:材料別、パッケージング技術別、最終用途産業別、地域別 - 2030年までの予測

Semiconductor Ceramic Packaging Materials Market by Material, Packaging Technology, End-use Industry, & Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 272 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1881221

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

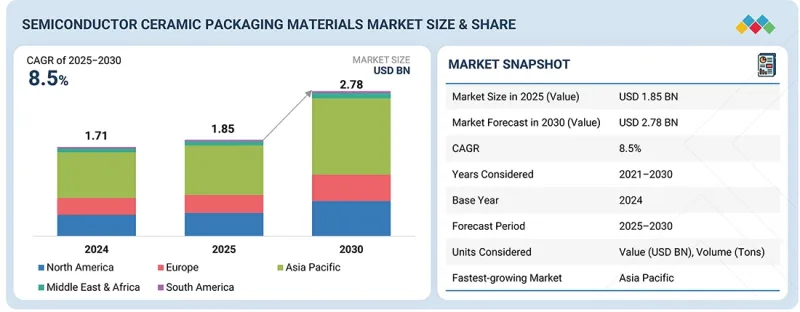

半導体用セラミックパッケージング材料の市場規模は、2025年の18億5,000万米ドルから2030年までに27億8,000万米ドルへ成長し、予測期間中にCAGR 8.5%を記録すると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 価値(100万/10億米ドル)、数量(トン) |

| セグメント | 材料別、パッケージング技術別、最終用途産業別、地域別 |

| 対象地域 | アジア太平洋、北米、欧州、中東・アフリカ、南米 |

現代の電子機器の複雑化と小型化が進む中、熱を確実に管理し信号の完全性を維持できるパッケージングが求められるため、半導体用セラミックパッケージング材料の需要が増加しています。電気自動車、産業用オートメーション、高度な医療機器など、高出力・高周波用途の採用拡大に伴い、優れた熱伝導性と機械的強度を備えた材料の必要性が高まっています。

さらに、高密度マルチチップモジュールやシステムインパッケージ設計への移行に伴い、精密な組立と長期的な信頼性を支えるセラミックが求められています。無毒で耐久性・安定性に優れた材料に対する環境規制や法規制の強化も、従来のパッケージング材料よりもセラミックを有利にしています。こうした技術的、産業的、規制的な圧力が相まって、市場需要の持続的な成長を後押ししています。

アルミナは、幅広い用途において実証済みの信頼性、汎用性、コスト効率性により、半導体用セラミックパッケージ材料市場で最大のシェアを占めています。優れた熱伝導性、卓越した電気絶縁性、高い機械的強度を兼ね備えているため、低電力および高電力半導体デバイスの両方の性能要件を満たすことが可能です。アルミナは、同時焼成やメタライゼーション技術を含む確立された製造プロセスとの互換性があり、欠陥を最小限に抑えたスケーラブルな生産を可能にします。他の材料と比較して入手が容易で原材料コストが比較的低いため、大量市場向けアプリケーションにおいて好まれる選択肢となっています。さらに、熱サイクルや過酷な環境条件下での安定性は、デバイスの長期的な性能を保証し、市場におけるその優位性をさらに強固なものとしています。

半導体用セラミックパッケージング材料市場において、民生用電子機器が最大のシェアを占める理由は、この分野が信頼性と耐久性に優れた半導体部品に対する大量需要を牽引しているためです。スマートフォン、ノートパソコン、タブレット、オーディオ機器、ウェアラブル技術など、世界的な電子機器消費の急速な成長に伴い、頻繁な使用や様々な環境条件下でも性能を維持できるパッケージング材料の必要性が高まっています。メーカーは、長期的な安定性を確保し、デバイスの故障を最小限に抑える部品を優先的に採用することで、ブランド評価と顧客満足度を支えています。高度なディスプレイ、処理能力、接続機能など、この業界における多様な製品群と継続的な技術革新が、セラミック包装材料需要の主要な牽引役となっています。

表面実装パッケージ(リードレス)は、従来の貫通穴方式と比較して半導体デバイスのより精密かつ効率的な実装を可能とするため、半導体用セラミック包装材料市場において最大のシェアを占めています。この技術はプリント基板上の部品高密度実装を支え、先進電子機器におけるコンパクト設計と信号整合性の向上を実現します。さらに機械的安定性を高め、はんだ接合部の故障リスクを低減するため、自動車、航空宇宙、高性能コンピューティング分野での応用において極めて重要です。加えて、リードレス表面実装技術は自動化された製造・検査プロセスとの互換性を有し、生産速度と一貫性の向上に寄与します。小型化、高周波動作、信頼性の高い熱管理をサポートする能力により、このパッケージング技術は現代の半導体用途において最適な選択肢となり、市場成長を牽引しています。

アジア太平洋は半導体用セラミックパッケージング材料市場において最大のシェアを占めています。同地域が半導体アセンブリ、テスト、パッケージング業務の世界的な拠点であるためです。先進的なパッケージング技術の研究開発への積極的な投資が、高性能セラミック材料の需要を牽引しています。中国、台湾、韓国などの国々における電子機器製造クラスターの集中は、効率的な生産と新たなパッケージングソリューションの迅速な導入を可能にしています。さらに、地域事業や提携関係を構築する国際的な半導体企業の存在感が高まっていることも、セラミック材料の消費拡大に寄与しています。支援的な産業政策、輸出志向型の生産、そして先進的な電子機器に対する国内需要の高まりが、この地域の市場優位性をさらに強化しています。

当レポートでは、世界の半導体用セラミックパッケージング材料市場について調査し、材料別、パッケージング技術別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 生成AI

- 半導体用セラミックパッケージング材料市場への影響

第6章 業界動向

- イントロダクション

- 顧客ビジネスに影響を与える動向/混乱

- サプライチェーン分析

- 2025年の米国関税の影響- 半導体用セラミックパッケージング材料市場

- 投資環境と資金調達シナリオ

- 価格分析

- エコシステム分析

- 技術分析

- 特許分析

- 貿易分析

- 2026年~2027年の主な会議とイベント

- 関税と規制状況

- 基準と規制状況

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済見通し

- ケーススタディ分析

第7章 半導体用セラミックパッケージング材料市場(材料別)

- イントロダクション

- アルミナ

- 窒化アルミニウム

- 窒化ケイ素

- 炭化ケイ素

- 酸化ベリリウム

- その他

第8章 半導体用セラミックパッケージング材料市場(パッケージング技術別)

- イントロダクション

- スルーホールパッケージ

- 表面実装パッケージ- リード付き

- 表面実装パッケージ- リードレス

- 高度な小型パッケージ

- その他の包装技術

第9章 半導体用セラミックパッケージング材料市場(最終用途産業別)

- イントロダクション

- 家電

- 自動車

- 健康管理

- IT・通信

- 航空宇宙・防衛

- その他の最終用途産業

第10章 半導体用セラミックパッケージング材料市場(地域別)

- イントロダクション

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- その他

- 中東・アフリカ

- GCC諸国

- 南米

- アルゼンチン

- ブラジル

- その他

第11章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 市場シェア分析、2024年

- 収益分析、2021年~2024年

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- ブランド/製品比較

- 企業評価と財務指標

- 競合シナリオと動向

第12章 企業プロファイル

- 主要参入企業

- KYOCERA CORPORATION

- CERAMTEC GMBH

- COORSTEK

- MORGAN ADVANCED MATERIALS

- NGK INSULATORS, LTD.

- MARUWA CO., LTD.

- AGC INC.

- MATERION CORPORATION

- TOKUYAMA CORPORATION

- FERROTEC CORPORATION

- その他の企業

- GREAT CERAMIC

- ADTECH CERAMICS

- XIAMEN MASCERA TECHNOLOGY CO., LTD.

- ORTECH, INC.

- ADVANCED CERAMIC MATERIALS

- STC MATERIAL SOLUTIONS

- NISHIMURA ADVANCED CERAMICS CO., LTD.

- JAPAN FINE CERAMICS CO., LTD.

- WUXI SPECIAL CERAMIC ELECTRICAL CO., LTD.

- JINGHUI INDUSTRY LTD.

- FUJIAN HUAQING ELECTRONIC MATERIAL TECHNOLOGY CO., LTD.

- HEBEI SUOYI NEW MATERIAL TECHNOLOGY CO., LTD.

- NTK CERATEC CO., LTD.

- XIAMEN INNOVACERA ADVANCED MATERIALS CO., LTD

- XIAMEN FINE CERAMICS TECHNOLOGY CO., LTD.

第13章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 272 Pages

- 納期

- 即納可能