エッジデータセンターの世界市場:コンポーネント別、用途別、展開場所別、エンドユーザーの場所別、企業別、地域別 - 2030年までの予測

Edge Data Center Market by Component (Edge Hardware (Servers, Gateways, Sensors, Devices), Edge Software (Data Management)), Edge Application (Edge AI & Inference, Real-time Processing & Control, Immersive & Interactive Experiences) - Forecast to 2030

- 発行日

- ページ情報

- 英文 380 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1811756

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

エッジデータセンター市場は、さまざまな業界でエッジデータセンター技術が急速に採用されていることを背景に、大きな成長を遂げています。

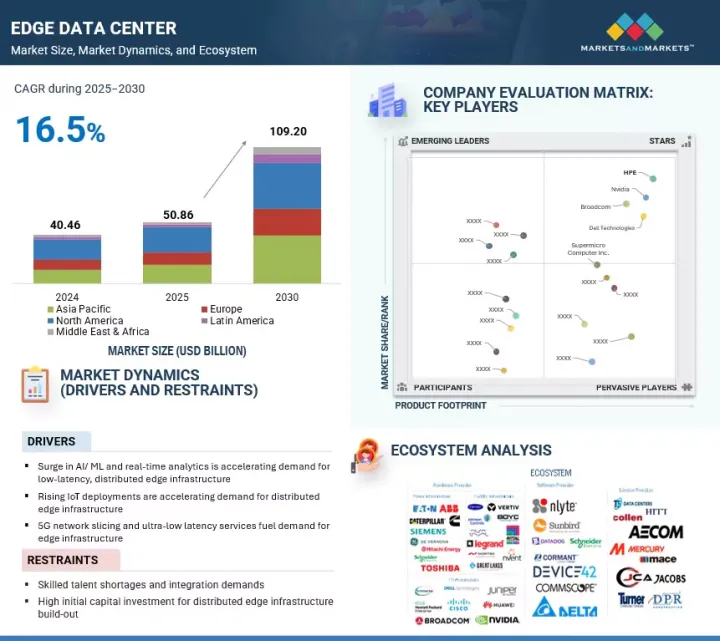

世界の市場規模は2025年の約508億6,000万米ドルから2030年には1,092億米ドルに拡大すると予測されており、エッジデータセンターはこの拡大を支える重要な役割を担っています。これらの施設は、より発生源に近い場所でリアルタイムのデータ処理と分析を可能にし、IoT、AI、機械学習などのアプリケーションで待ち時間を短縮して効率を向上させます。低遅延ソリューションに対する需要の高まりと、データセキュリティに関する厳しい規制要件への準拠が、市場の成長をさらに加速させています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 100万米ドル |

| セグメント | コンポーネント別、用途別、展開場所別、エンドユーザーの場所別、企業別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

さらに、エッジインフラにAIと自動化を統合することで、組織はよりスマートで自律的なオペレーションを実現できます。しかし、この市場は、分散型インフラストラクチャの導入と管理の複雑さ、レガシーシステムとのシームレスな統合の確保、高度に分散化された環境におけるセキュリティ上の懸念への対応などの課題に直面しています。こうした制約があるにもかかわらず、エッジインフラへの投資の増加や5Gなどの接続技術の進歩により、導入が促進され、エッジデータセンターが将来のデジタルエコシステムの要となり、製造、ヘルスケア、スマートシティなどの分野で重要なイネーブラとなることが期待されています。

ハイパースケーラーとクラウドサービスプロバイダーは、低遅延サービスとIoT、人工知能、高度分析によって生成される大量のデータを処理する能力に対する需要の高まりを主な要因として、予測期間中にエッジデータセンター市場で最も高い成長率を記録すると予測されます。企業がデジタルトランスフォーメーション戦略を強化する中、ハイパースケーラはエッジデータセンターを展開することでインフラを戦略的にエンドユーザーに近づけ、アプリケーションのパフォーマンスを最適化し、ネットワークの混雑を最小限に抑えています。このアプローチにより、自律走行車、産業オートメーション、リアルタイム・コンテンツ配信など、ローカライズされたコンピューティング能力を必要とする重要な使用事例が可能になります。さらに、5G技術の急速な普及により、クラウドプロバイダーはネットワークのエッジで超高信頼性と高速接続を提供することを目指しているため、エッジ設備に対する需要が加速しています。モジュール型およびマイクロエッジデータセンターへの投資の増加は、拡張性と地理的適応性の高いソリューションを提供することで、この拡大をさらに後押ししています。コスト効率や既存インフラとのシームレスな統合といった課題は依然として存在するもの、ハイパースケーラーやクラウドサービスプロバイダーは、その豊富なリソース、技術的専門知識、クラウドからエッジまでの統合ソリューションを提供する能力によって、競争上の優位性を保持しています。このため、エッジデータセンターのインフラ開発の次の段階を形成する重要な推進力として位置づけられています。

ネットワークエッジデータセンターは、高性能な接続性と低遅延処理をエンドユーザーにより近い場所で提供するという重要な役割を担うことから、エッジデータセンターの展望において最大の市場シェアを占めると予想されます。これらの施設は、ネットワーク集約ポイントや通信インフラの近くに戦略的に配置され、リアルタイム応答性を必要とする用途向けに、より高速なデータ伝送と帯域幅効率の改善を可能にします。5Gネットワークの普及とIoTデバイスの急激な増加は、ネットワークエッジデータセンターの需要を促進する重要な要因です。これらのセンターは、スマートシティソリューション、コネクテッドカー、ビデオストリーミング、ミッションクリティカルな産業用アプリケーションなど、待ち時間とネットワークの信頼性が最も重要なユースケースをサポートします。さらに、通信事業者やサービスプロバイダーは、サービス品質を向上させ、AR/VRやAI駆動型アプリケーションなどの新技術によるトラフィックの増加に対応するため、分散型ネットワークエッジインフラストラクチャに多額の投資を行っています。コンピュート、ストレージ、ネットワーキング・リソースをエッジで組み合わせる能力は、現代のデジタル・エコシステムに不可欠なコンポーネントとして位置づけられています。配備の複雑さやエネルギー管理に関する課題はあるもの、ネットワークエッジデータセンターは今後も支配的なセグメントであり続けると思われます。

北米は最大のエッジデータセンター市場であり、成熟した相互接続キャンパス、高密度のCDNフットプリント、高い企業クラウド導入によって形成されています。2023年以降では、次の2つのシフトが顕著です。AI推論がメトロや地域のエッジサイトでGPU密度の高いモジュール式拡張を推進していること、大手通信事業者が5Gスタンドアロン/MECのカバレッジを拡大し、遅延に敏感なワークロードをネットワークエッジに引き込んでいることです。設計では、持続可能な改修、液体冷却の試験導入、ラックの高密度化が重視されています。アジア太平洋地域は、急速な5Gの高密度化、モバイルファーストコマース、製造拠点におけるインダストリー4.0プログラムに後押しされ、最も急成長している市場です。クラウドと通信事業者の連携により、ピアリング、キャッシング、AI推論とプライベート5Gを組み合わせたメトロ・エッジ・ゾーンが構築されています。構築スタイルは、高温多湿の気候に適したプレハブ・モジュールとエネルギー効率の高い冷却が好まれます。2023年以降の主な発展には、複数のAPAC諸国における全国的な5G SAの開始や、地域処理を強化する新たなデータ保護規則(インドのDPDP法など)の制定が含まれます。これらの動きを総合すると、北米では着実に規模が拡大し、アジア太平洋では成長の勢いが大きくなっています。

当レポートでは、世界のエッジデータセンター市場について調査し、コンポーネント別、用途別、展開場所別、エンドユーザーの場所別、企業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向(定量的な意味合いを持つ戦略的促進要因)

- イントロダクション

- 市場力学

- ケーススタディ分析

- エコシステム分析

- サプライチェーン分析

- 技術分析

- ポーターのファイブフォース分析

- 価格分析

- 特許分析

- 貿易分析

- 規制状況

- 顧客のビジネスに影響を与える動向と混乱

- 主要な利害関係者と購入基準

- 2025年~2026年の主な会議とイベント

- エッジデータセンター市場における生成AIの影響

- ビジネスモデル

- 投資情勢と資金調達シナリオ

- 2025年の米国関税の影響

第6章 エッジデータセンター市場(コンポーネント別)(市場規模と2030年までの予測- 金額)

- イントロダクション

- インフラストラクチャ

- ソフトウェア

- サービス

第7章 エッジデータセンター市場、用途別(市場規模と2030年までの予測- 金額)

- イントロダクション

- エッジAI推論とリアルタイム分析

- AR/VRと没入型体験

- 5Gサービスとネットワーク機能仮想化(NFV)

- コンテンツ配信ネットワーク(CDN)とキャッシュ

- 産業用IoTとオートメーション

- インタラクティブゲームと競争プレイ

- コネクテッド・自律型モビリティ

- その他

第8章 エッジデータセンター市場、展開場所別(市場規模と2030年までの予測- 金額)

- イントロダクション

- メトロエッジデータセンター

- ネットワークエッジデータセンター

- 地域エッジデータセンター

第9章 エッジデータセンター市場、エンドユーザーの場所別(市場規模と2030年までの予測- 金額)

- イントロダクション

- ハイパースケーラーとクラウドサービスプロバイダー

- コロケーションサービスプロバイダー

- 企業

第10章 エッジデータセンター市場、企業別(市場規模と2030年までの予測- 金額)

- イントロダクション

- 製造

- 小売・eコマース

- 電気通信

- エネルギー・公益事業

- 銀行、金融サービス、保険(BFSI)

- ヘルスケア・ライフサイエンス

- テクノロジー・ソフトウェア

- 政府および公共部門

- その他

第11章 エッジデータセンター市場、地域別(市場規模と2030年までの予測- 金額)

- イントロダクション

- 北米

- 北米:マクロ経済見通し

- 北米:エッジデータセンター市場促進要因

- 米国

- カナダ

- 欧州

- 欧州:エッジデータセンター市場促進要因

- 欧州:マクロ経済見通し

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- アジア太平洋:エッジデータセンター市場促進要因

- アジア太平洋:マクロ経済見通し

- 中国

- 日本

- インド

- その他

- 中東・アフリカ

- 中東・アフリカ:エッジデータセンター市場促進要因

- 中東・アフリカ:マクロ経済見通し

- 湾岸協力理事会(GCC)

- 南アフリカ

- その他

- ラテンアメリカ

- ラテンアメリカ:エッジデータセンター市場促進要因

- ラテンアメリカ:マクロ経済見通し

- ブラジル

- メキシコ

- その他

第12章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析、2024年

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 主要ベンダーの企業評価と財務指標

- 競合シナリオと動向

第13章 企業プロファイル

- イントロダクション

- 主要参入企業

- DELL TECHNOLOGIES

- BROADCOM

- HPE

- NVIDIA

- SUPERMICRO COMPUTER INC.

- IBM

- LENOVO

- SCHNEIDER ELECTRIC

- CISCO

- HUAWEI

- その他の企業

- EATON

- CUMMINS

- SIEMENS

- GE VERNOVA

- ABB

- DELTA ELECTRONICS

- LEGRAND

- MODINE

- RITTAL

- VERTIV

- WESTERN DIGITAL

- ARISTA NETWORKS

- NUTANIX

- FUJITSU

- SUNBIRD

- PURE STORAGE

- STULZ

- COOLIT SYSTEM

- SUBMER

- RIELLO UPS

- DEVICE42

- CHATSWORTH PRODUCTS

- GREEN REVOLUTION COOLING

- ACTIVE POWER

第14章 隣接市場と関連市場

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 380 Pages

- 納期

- 即納可能