半導体用化学品の世界市場 (~2030年):タイプ・用途・エンドユーザー・地域別

Semiconductor Chemicals Market by Type, Application, End Use, & Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 303 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1800734

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

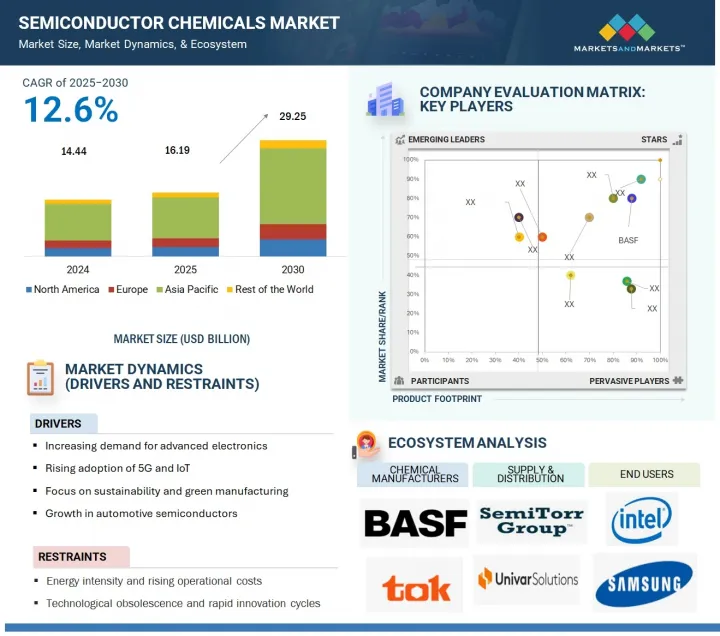

半導体用化学品の市場規模は、2025年の161億9,000万米ドルから、予測期間中はCAGR 12.6%で推移し、2030年には292億5,000万米ドルに成長すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021-2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025-2030年 |

| 単位 | 金額 (米ドル)・数量 (キロトン) |

| セグメント | タイプ・エンドユーザー・用途・地域 |

| 対象地域 | 北米・欧州・アジア太平洋地域・その他の地域 |

世界の半導体用化学薬品市場は、半導体デバイスの複雑化と高性能電子製品に対する需要の高まりに支えられ、力強い成長を遂げています。半導体薬品には、溶剤、酸、塩基、フォトレジスト、ドーパント、CMPスラリーなどがあり、フォトリソグラフィ、エッチング、蒸着、洗浄など多くの製造プロセスで重要な役割を果たします。5G、AI、IoT、電気自動車、高性能コンピューティングなどの先端技術や半導体関連用途は指数関数的に成長を続けており、これらの新技術は、より微細な回路設計や高度なアーキテクチャを備えた先進的なチップを必要とします。そのため、超高純度で用途に特化した化学配合物に対する需要が生まれています。

CE製品の成長、デジタルトランスフォーメーションへの世界的な移行、半導体製造における大規模な戦略的投資が、この産業の主要な推進力となっています。台湾、韓国、中国、米国といった主要国は、巨額の資本投資や大規模な工場拡張を通じて半導体技術の進歩を進めている。さらに、極端紫外線 (EUV) リソグラフィや3Dパッケージングの採用が、新しく革新的で先進的な化学ソリューションや製品に対する需要を押し上げています。運用コストの上昇や原材料供給の制約といった課題に直面しているものの、半導体用化学品市場の世界的な見通しは依然として明るいです。

"タイプ別では、溶剤部門が予測期間中、最大の成長を示す見通し"

溶剤は半導体製造プロセス全体における重要な役割と幅広い用途から、最大の市場シェアを占めています。溶剤は半導体材料のさまざまなサブカテゴリーで広く使用されており、特に、イソプロピルアルコール (IPA) 、アセトン、N-メチル-2-ピロリドン (NMP) などの超高純度溶剤は、フォトリソグラフィ、ウェーハ洗浄、表面処理といった多くの半導体分野で不可欠です。これらの溶剤は、フォトレジストやその他の有機残渣、粒子などの汚染物質を取り除きつつ、複雑なチップ構造を損傷させたり、他の化学物質による欠陥を生じさせたりしないために必須となっています。半導体デバイスが5nm以下に微細化するにつれ、極めて清浄な表面を維持することはますます困難になっていおり、高い表面清浄度が求められるため、溶剤使用量は増加しています。

半導体製造で使用される材料の中でも溶剤の使用量は多く、これは溶剤が前工程と後工程の両方においてリサイクルされながら使われるためです。溶剤は品質管理において重要な役割を果たし、製品全体が基準を満たすことを保証するとともに、製造プロセスの運用効率を高めます。また、幅広い装置や材料に適合することも、溶剤が広く採用されている要因です。エレクトロニクス、5G技術、AI、電気自動車への需要増加に伴い、半導体産業が拡大を続ける中で、溶剤の消費も増加する見込みです。したがって、溶剤は半導体用化学品の中で最も重要かつ信頼性の高いカテゴリーであり続けています。

"用途別では、フォトレジストの部門が予測期間中に最大の成長を記録する見通し"

フォトレジストは、半導体ウエハに複雑な回路パターンを転写するのに不可欠なフォトリソグラフィで重要な役割を果たしているため、市場で最も急成長している分野です。半導体産業がより複雑なチップアーキテクチャを持つ微細技術ノードに拡大するにつれて、次世代フォトレジストに対する需要と要求は高まっています。極端紫外線 (EUV) リソグラフィのような最近の技術の進歩は、次世代フォトレジスト材料に対する需要を著しく増大させています。これらの材料は、サブナノメーターファブリケーションで要求される精度を達成するために不可欠です。各ウエハは数サイクルのフォトリソグラフィを受け、製造工程で頻繁に使用されるフォトレジストを大量に消費します。チップメーカーがマルチパターニングや3D集積技術を採用するにつれ、ウエハ1枚当たりのフォトレジスト使用量も同様のペースで増加しています。さらに、AI、5G、カーエレクトロニクス、データセンターで使用される高性能チップの需要の高まりにより、コスト効率が高く、拡張性があり、信頼性の高いフォトリソグラフィ材料への要求が強まっています。新しい半導体製造設備への投資と研究開発努力の増加は、特にアジア太平洋地域と米国において、フォトレジスト市場の急成長を促進する好位置にあります。

"地域別では、アジア太平洋地域が予測期間中に最も急成長する見通し"

アジア太平洋地域は、世界の半導体製造における支配的地位と、サプライヤー・製造業者・エンドユーザーから成る確立されたエコシステムの存在により、最大の地域シェアを有しています。台湾、韓国、中国、日本などの国には、TSMC、Samsung Electronics、SK Hynix、Toshibaといった世界最大級の半導体ファウンドリーや統合デバイスメーカーが存在します。そのため、リソグラフィ、エッチング、ドーピング、ウエハ洗浄などのウエハ加工に使用される高純度化学品の需要が非常に高いです。

この地域の半導体サプライチェーンは、整備されたインフラ、高度な技能を持つ労働力、コスト効率の高い製造施設、エレクトロニクスおよび半導体産業に対する強力な政府支援によって支えられています。さらに、5G、IoT、AI、EVといった技術によって半導体需要が増加し、関連化学品の消費も押し上げられています。中国は半導体サプライチェーンの自給自足を目指しており、政策的な後押しや地元での製造・材料供給網への大規模投資が市場成長をさらに加速させています。一方、日本や韓国は材料・化学品産業において引き続き優位性を持ち、先進的なイノベーションや特殊な半導体グレード化学品を提供しています。

当レポートでは、世界の半導体用化学品の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 半導体用化学品市場における生成AIの影響

第6章 業界動向

- 顧客の事業に影響を与える動向/混乱

- 2025年の米国関税が半導体用化学品市場に与える影響

- サプライチェーン分析

- 投資と資金調達のシナリオ

- 価格分析

- エコシステム分析

- 技術分析

- 特許分析

- 貿易分析

- 2025-2026年の主な会議とイベント

- 関税と規制状況

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済指標

- ケーススタディ分析

第7章 半導体用化学品市場:タイプ別

- 高性能ポリマー

- ポリイミド

- フッ素ポリマー

- ポリエーテルエーテルケトン

- 液晶ポリマー

- ポリフェニレンスルフィド

- その他

- 酸・塩基化学薬品

- フッ化水素

- 水酸化カリウム

- 水酸化ナトリウム

- テトラメチルアンモニウム水酸化物

- 接着剤

- エポキシ接着剤

- シリコーン接着剤

- UV接着剤

- ポリイミド接着剤

- 溶剤

- プロピレングリコールモノメチルエーテルアセテート (PGMEA)

- シクロヘキサノン

- プロピレングリコールモノメチルエーテル

- トリクロロエチレン

- イソプロピルアルコール

- 硫酸

- 過酸化水素

- 水酸化アンモニウム

- 塩酸

- フッ化水素酸

- 硝酸

- リン酸

- その他

- その他

- ガス

第8章 半導体用化学品市場:用途別

- フォトレジスト

- エッチング

- 堆積

- クリーニング

- ドーピング

- その他

- 化学機械平坦化

- 包装

第9章 半導体用化学品市場:エンドユーザー別

- 集積回路 (ICS)

- ディスクリート半導体

- センサー

- オプトエレクトロニクス

第10章 半導体用化学品市場:地域別

- アジア太平洋

- 中国

- 日本

- 台湾

- 韓国

- マレーシア

- ベトナム

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- オランダ

- アイルランド

- 英国

- イスラエル

- その他

- その他の地域

- ブラジル

- 南アフリカ

- その他

第11章 競合情勢

- 主要参入企業の戦略/強み

- 市場シェア分析

- 収益分析

- ブランド/製品比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 企業評価と財務指標

- 競合シナリオ

第12章 企業プロファイル

- 主要企業

- TOKYO OHKA KOGYO CO., LTD.

- JSR CORPORATION

- BASF

- SOLVAY

- DOW

- HONEYWELL INTERNATIONAL INC.

- FUJIFILM HOLDINGS CORPORATION

- EASTMAN CHEMICAL COMPANY

- MERCK KGAA (EMD ELECTRONICS)

- SUMITOMO CHEMICAL CO., LTD.

- SK INC.

- DUPONT

- その他の企業

- RESONAC HOLDINGS CORPORATION

- MITSUBISHI CHEMICAL CORPORATION

- PARKER HANNIFIN CORP

- AVANTOR, INC.

- AIR PRODUCTS AND CHEMICALS, INC.

- LINDE PLC

- CABOT CORPORATION

- KAO CORPORATION

- KANTO KAGAKU.

- NIPPON KAYAKU CO., LTD.

- FOOSUNG CO., LTD.

- OCI COMPANY LTD.

- TOKUYAMA CORPORATION

第13章 付録

図表

List of Tables

- TABLE 1 AVERAGE SELLING PRICE TREND OF SEMICONDUCTOR CHEMICALS, BY REGION, 2021-2024 (USD/KG)

- TABLE 2 AVERAGE SELLING PRICE TREND OF SEMICONDUCTOR CHEMICALS, BY TYPE, 2021-2024 (USD/KG)

- TABLE 3 AVERAGE SELLING PRICE TREND OF SEMICONDUCTOR CHEMICALS, BY APPLICATION, 2021-2024 (USD/KG)

- TABLE 4 AVERAGE SELLING PRICE TREND OF SEMICONDUCTOR CHEMICALS, BY END USE, 2021-2024 (USD/KG)

- TABLE 5 AVERAGE SELLING PRICE TREND OF SEMICONDUCTOR CHEMICALS OFFERED BY KEY PLAYERS, BY TYPE, 2024 (USD/KG)

- TABLE 6 ROLES OF COMPANIES IN SEMICONDUCTOR CHEMICALS ECOSYSTEM

- TABLE 7 SEMICONDUCTOR CHEMICALS MARKET: KEY TECHNOLOGIES

- TABLE 8 SEMICONDUCTOR CHEMICALS MARKET: COMPLEMENTARY TECHNOLOGIES

- TABLE 9 SEMICONDUCTOR CHEMICALS MARKET: ADJACENT TECHNOLOGIES

- TABLE 10 TOTAL NUMBER OF PATENTS, 2015-2024

- TABLE 11 MAJOR PATENT OWNERS FOR SEMICONDUCTOR CHEMICALS, 2015-2024

- TABLE 12 SEMICONDUCTOR CHEMICALS MARKET: LIST OF MAJOR PATENTS, 2015-2024

- TABLE 13 SEMICONDUCTOR CHEMICALS MARKET: KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 14 TARIFFS RELATED TO SEMICONDUCTOR CHEMICALS, 2024

- TABLE 15 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 SEMICONDUCTOR CHEMICALS MARKET: REGULATIONS/STANDARDS

- TABLE 21 SEMICONDUCTOR CHEMICALS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 22 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 23 KEY BUYING CRITERIA FOR MAJOR APPLICATIONS

- TABLE 24 GDP TRENDS AND FORECAST, BY KEY COUNTRY, 2020-2029 (USD MILLION)

- TABLE 25 SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 26 SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 27 SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 28 SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 29 SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 30 SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 31 SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 32 SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 33 SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (USD MILLION)

- TABLE 34 SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (USD MILLION)

- TABLE 35 SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (KILOTON)

- TABLE 36 SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (KILOTON)

- TABLE 37 SEMICONDUCTOR CHEMICALS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 38 SEMICONDUCTOR CHEMICALS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 39 SEMICONDUCTOR CHEMICALS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 40 SEMICONDUCTOR CHEMICALS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 41 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 42 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 43 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 44 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 45 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 46 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 47 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 48 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 49 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 50 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 51 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 52 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 53 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (USD MILLION)

- TABLE 54 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (USD MILLION)

- TABLE 55 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (KILOTON)

- TABLE 56 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (KILOTON)

- TABLE 57 CHINA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 58 CHINA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 59 CHINA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 60 CHINA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 61 JAPAN: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 62 JAPAN: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 63 JAPAN: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 64 JAPAN: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 65 TAIWAN: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 66 TAIWAN: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 67 TAIWAN: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 68 TAIWAN: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 69 SOUTH KOREA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 70 SOUTH KOREA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 71 SOUTH KOREA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 72 SOUTH KOREA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 73 MALAYSIA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 74 MALAYSIA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 75 MALAYSIA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 76 MALAYSIA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 77 VIETNAM: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 78 VIETNAM: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 79 VIETNAM: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 80 VIETNAM: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 81 REST OF ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 82 REST OF ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 83 REST OF ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 84 REST OF ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 85 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 86 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 87 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 88 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 89 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 90 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 91 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 92 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 93 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 94 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 95 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 96 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 97 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (USD MILLION)

- TABLE 98 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (USD MILLION)

- TABLE 99 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (KILOTON)

- TABLE 100 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (KILOTON)

- TABLE 101 US: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 102 US: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 103 US: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 104 US: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 105 CANADA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 106 CANADA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 107 CANADA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 108 CANADA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 109 MEXICO: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 110 MEXICO: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 111 MEXICO: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 112 MEXICO: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 113 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 114 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 115 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 116 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 117 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 118 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 119 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 120 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 121 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 122 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 123 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 124 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 125 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (USD MILLION)

- TABLE 126 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (USD MILLION)

- TABLE 127 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (KILOTON)

- TABLE 128 EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (KILOTON)

- TABLE 129 GERMANY: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 130 GERMANY: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 131 GERMANY: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 132 GERMANY: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 133 NETHERLANDS: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 134 NETHERLANDS: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 135 NETHERLANDS: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 136 NETHERLANDS: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 137 IRELAND: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 138 IRELAND: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 139 IRELAND: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 140 IRELAND: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 141 UK: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 142 UK: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 143 UK: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 144 UK: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 145 ISRAEL: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 146 ISRAEL: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 147 ISRAEL: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 148 ISRAEL: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 149 REST OF EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 150 REST OF EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 151 REST OF EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 152 REST OF EUROPE: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 153 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 154 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 155 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 156 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 157 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 158 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 159 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 160 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 161 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 162 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 163 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 164 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 165 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (USD MILLION)

- TABLE 166 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (USD MILLION)

- TABLE 167 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2021-2024 (KILOTON)

- TABLE 168 ROW: SEMICONDUCTOR CHEMICALS MARKET, BY END USE, 2025-2030 (KILOTON)

- TABLE 169 BRAZIL: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 170 BRAZIL: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 171 BRAZIL: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 172 BRAZIL: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 173 SOUTH AFRICA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 174 SOUTH AFRICA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 175 SOUTH AFRICA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 176 SOUTH AFRICA: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 177 OTHERS IN ROW: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 178 OTHERS IN ROW: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 179 OTHERS IN ROW: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 180 OTHERS IN ROW: SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 181 SEMICONDUCTOR CHEMICALS MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2021-JUNE 2025

- TABLE 182 SEMICONDUCTOR CHEMICALS MARKET: DEGREE OF COMPETITION, 2024

- TABLE 183 SEMICONDUCTOR CHEMICALS MARKET: REGION FOOTPRINT

- TABLE 184 SEMICONDUCTOR CHEMICALS MARKET: TYPE FOOTPRINT

- TABLE 185 SEMICONDUCTOR CHEMICALS MARKET: END USE FOOTPRINT

- TABLE 186 SEMICONDUCTOR CHEMICALS MARKET: APPLICATION FOOTPRINT

- TABLE 187 SEMICONDUCTOR CHEMICALS MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 188 SEMICONDUCTOR CHEMICALS MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 189 SEMICONDUCTOR CHEMICALS MARKET: DEALS, JANUARY 2021-JUNE 2025

- TABLE 190 SEMICONDUCTOR CHEMICALS MARKET: EXPANSIONS, JANUARY 2021-JUNE 2025

- TABLE 191 SEMICONDUCTOR CHEMICALS MARKET: OTHERS, JANUARY 2021-JUNE 2025

- TABLE 192 TOKYO OHKA KOGYO CO., LTD.: COMPANY OVERVIEW

- TABLE 193 TOKYO OHKA KOGYO CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 194 TOKYO OHKA KOGYO CO., LTD.: DEALS

- TABLE 195 TOKYO OHKA KOGYO CO., LTD.: EXPANSIONS

- TABLE 196 JSR CORPORATION: COMPANY OVERVIEW

- TABLE 197 JSR CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 198 JSR CORPORATION: DEALS

- TABLE 199 JSR CORPORATION: EXPANSIONS

- TABLE 200 JSR CORPORATION: OTHERS

- TABLE 201 BASF: COMPANY OVERVIEW

- TABLE 202 BASF: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 203 BASF: DEALS

- TABLE 204 BASF: EXPANSIONS

- TABLE 205 SOLVAY: COMPANY OVERVIEW

- TABLE 206 SOLVAY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 207 SOLVAY: PRODUCT LAUNCHES

- TABLE 208 SOLVAY: DEALS

- TABLE 209 SOLVAY: EXPANSIONS

- TABLE 210 DOW: COMPANY OVERVIEW

- TABLE 211 DOW: PRODUCT/SOLUTIONS/SERVICES OFFERED

- TABLE 212 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 213 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 214 HONEYWELL INTERNATIONAL INC.: DEALS

- TABLE 215 FUJIFILM HOLDINGS CORPORATION: COMPANY OVERVIEW

- TABLE 216 FUJIFILM HOLDINGS CORPORATION:: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 217 FUJIFILM HOLDINGS CORPORATION: DEALS

- TABLE 218 FUJIFILM HOLDINGS CORPORATION: EXPANSIONS

- TABLE 219 EASTMAN CHEMICAL COMPANY: COMPANY OVERVIEW

- TABLE 220 EASTMAN CHEMICAL COMPANY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 221 MERCK KGAA: COMPANY OVERVIEW

- TABLE 222 MERCK KGAA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 223 MERCK KGAA: PRODUCT LAUNCHES

- TABLE 224 MERCK KGAA: DEALS

- TABLE 225 MERCK KGAA: EXPANSIONS

- TABLE 226 SUMITOMO CHEMICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 227 SUMITOMO CHEMICAL CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 228 SUMITOMO CHEMICAL CO., LTD.: DEALS

- TABLE 229 SUMITOMO CHEMICAL CO., LTD.: EXPANSIONS

- TABLE 230 SK INC.: COMPANY OVERVIEW

- TABLE 231 SK INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 232 SK INC.: DEALS

- TABLE 233 SK INC.: OTHERS

- TABLE 234 DUPONT: COMPANY OVERVIEW

- TABLE 235 DUPONT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 DUPONT: DEALS

- TABLE 237 RESONAC HOLDINGS CORPORATION: COMPANY OVERVIEW

- TABLE 238 MITSUBISHI CHEMICAL CORPORATION: COMPANY OVERVIEW

- TABLE 239 PARKER HANNIFIN CORP: COMPANY OVERVIEW

- TABLE 240 AVANTOR, INC.: COMPANY OVERVIEW

- TABLE 241 AIR PRODUCTS AND CHEMICALS, INC.: COMPANY OVERVIEW

- TABLE 242 LINDE PLC: COMPANY OVERVIEW

- TABLE 243 CABOT CORPORATION: COMPANY OVERVIEW

- TABLE 244 KAO CORPORATION: COMPANY OVERVIEW

- TABLE 245 KANTO KAGAKU: COMPANY OVERVIEW

- TABLE 246 NIPPON KAYAKU CO., LTD.: COMPANY OVERVIEW

- TABLE 247 FOOSUNG CO., LTD.: COMPANY OVERVIEW

- TABLE 248 OCI COMPANY LTD.: COMPANY OVERVIEW

- TABLE 249 TOKUYAMA CORPORATION: COMPANY OVERVIEW

List of Figures

- FIGURE 1 SEMICONDUCTOR CHEMICALS MARKET: SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 SEMICONDUCTOR CHEMICALS MARKET: RESEARCH DESIGN

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: DEMAND-SIDE APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 7 SEMICONDUCTOR CHEMICALS MARKET: DATA TRIANGULATION

- FIGURE 8 SOLVENTS SEGMENT TO HOLD LARGEST MARKET SHARE IN 2030

- FIGURE 9 PHOTORESIST SEGMENT TO HOLD LARGEST MARKET SHARE IN 2030

- FIGURE 10 INTEGRATED CIRCUITS (ICS) SEGMENT TO HOLD LARGEST MARKET SHARE IN 2030

- FIGURE 11 ASIA PACIFIC TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 12 RISING DEMAND FROM ELECTRONICS AND AUTOMOTIVE INDUSTRIES TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 13 SOLVENTS TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 14 ETCHING AND PHOTORESIST TO BE FASTEST-GROWING SEGMENTS DURING FORECAST PERIOD

- FIGURE 15 INTEGRATED CIRCUITS AND OPTOELECTRONICS TO BE FASTEST-GROWING SEGMENTS DURING FORECAST PERIOD

- FIGURE 16 TAIWAN TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 17 SEMICONDUCTOR CHEMICALS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 18 USE OF GENERATIVE AI IN SEMICONDUCTOR CHEMICALS MARKET

- FIGURE 19 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 20 SEMICONDUCTOR CHEMICALS MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 21 SEMICONDUCTOR CHEMICALS MARKET: INVESTMENT AND FUNDING SCENARIO, 2021-2024 (USD MILLION)

- FIGURE 22 AVERAGE SELLING PRICE TREND OF SEMICONDUCTOR CHEMICALS, BY REGION, 2021-2024 (USD/KG)

- FIGURE 23 AVERAGE SELLING PRICE TREND OF SEMICONDUCTOR CHEMICALS OFFERED BY KEY PLAYERS, BY TYPE, 2024 (USD/KG)

- FIGURE 24 SEMICONDUCTOR CHEMICALS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 25 PATENTS GRANTED FROM 2015 TO 2024

- FIGURE 26 PATENT ANALYSIS, BY LEGAL STATUS, 2015-2024

- FIGURE 27 REGIONAL ANALYSIS OF PATENTS GRANTED RELATED TO SEMICONDUCTOR CHEMICALS, 2015-2024

- FIGURE 28 TOP 10 PATENT APPLICANTS, 2015-2024

- FIGURE 29 IMPORT DATA RELATED TO HS CODE 381800-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 30 EXPORT DATA RELATED TO HS CODE 381800-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 31 SEMICONDUCTOR CHEMICALS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 32 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- FIGURE 33 KEY BUYING CRITERIA FOR MAJOR APPLICATIONS

- FIGURE 34 SOLVENTS SEGMENT TO HOLD LARGEST SHARE OF SEMICONDUCTOR CHEMICALS MARKET IN 2025

- FIGURE 35 PHOTORESIST SEGMENT TO HOLD LARGEST SHARE OF SEMICONDUCTOR CHEMICALS MARKET IN 2025

- FIGURE 36 INTEGRATED CIRCUITS (ICS) SEGMENT TO HOLD LARGEST SHARE OF SEMICONDUCTOR CHEMICALS MARKET IN 2025

- FIGURE 37 ASIA PACIFIC TO BE FASTEST-GROWING MARKET FOR SEMICONDUCTOR CHEMICALS DURING FORECAST PERIOD

- FIGURE 38 ASIA PACIFIC: SEMICONDUCTOR CHEMICALS MARKET SNAPSHOT

- FIGURE 39 NORTH AMERICA: SEMICONDUCTOR CHEMICALS MARKET SNAPSHOT

- FIGURE 40 EUROPE: SEMICONDUCTOR CHEMICALS MARKET SNAPSHOT

- FIGURE 41 SEMICONDUCTOR CHEMICALS MARKET SHARE ANALYSIS, 2024

- FIGURE 42 SEMICONDUCTOR CHEMICALS MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2020-2024 (USD BILLION)

- FIGURE 43 SEMICONDUCTOR CHEMICALS MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 44 SEMICONDUCTOR CHEMICALS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 45 SEMICONDUCTOR CHEMICALS MARKET: COMPANY FOOTPRINT

- FIGURE 46 SEMICONDUCTOR CHEMICALS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 47 SEMICONDUCTOR CHEMICALS MARKET: EV/EBITDA OF KEY VENDORS, 2025

- FIGURE 48 SEMICONDUCTOR CHEMICALS MARKET: YEAR-TO-DATE (YTD) PRICE TOTAL RETURN, 2025

- FIGURE 49 TOKYO OHKA KOGYO CO., LTD.: COMPANY SNAPSHOT

- FIGURE 50 JSR CORPORATION: COMPANY SNAPSHOT

- FIGURE 51 BASF: COMPANY SNAPSHOT

- FIGURE 52 SOLVAY: COMPANY SNAPSHOT

- FIGURE 53 DOW: COMPANY SNAPSHOT

- FIGURE 54 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 55 FUJIFILM HOLDINGS CORPORATION: COMPANY SNAPSHOT

- FIGURE 56 EASTMAN CHEMICAL COMPANY: COMPANY SNAPSHOT

- FIGURE 57 MERCK KGAA: COMPANY SNAPSHOT

- FIGURE 58 SUMITOMO CHEMICAL CO., LTD.: COMPANY SNAPSHOT

- FIGURE 59 SK INC.: COMPANY SNAPSHOT

- FIGURE 60 DUPONT: COMPANY SNAPSHOT

目次

The semiconductor chemicals market is projected to grow from USD 16.19 billion in 2025 to USD 29.25 billion by 2030, registering a CAGR of 12.6% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million/Billion) and Volume (Kiloton) |

| Segments | Type, End Use, Application, and Region |

| Regions covered | North America, Europe, Asia Pacific, and the Rest of the World |

The global semiconductor chemicals market is experiencing strong growth, supported by the growing complexity of semiconductor devices and a rising demand for high-performance electronic products. Semiconductor chemicals include solvents, acids, bases, photoresists, dopants, and CMP slurries, which are important in many fabrication processes such as photolithography, etching, deposition, and cleaning. In many advanced technologies and semiconductor-related applications, such as 5G, artificial intelligence (AI), Internet of Things (IoT), electric vehicles (EVs), and high-performance computing continue to grow exponentially, and these new technologies will require advanced chips with smaller geometries and sophisticated architectures, creating a demand for ultra-high-purity and application-specific chemical formulations.

The growth of consumer electronics, the global shift toward digital transformation, and significant strategic investments in semiconductor manufacturing are the key driving forces in the industry. Major players in this field include Taiwan, South Korea, China, and the US, all of which are making advancements in semiconductor technologies through substantial capital investments and extensive factory expansions. The adoption of extreme ultraviolet (EUV) lithography and 3D packaging is also boosting the demand for new, innovative, and advanced chemical solutions and products. Despite facing challenges such as rising operational costs and constraints in raw material supply, the global outlook for the semiconductor chemicals market remains positive.

"Solvents segment to register the fastest growth in the semiconductor chemicals market in terms of value during the forecast period"

Solvents hold the largest market share within the semiconductor chemicals sector, primarily due to their crucial role and extensive application throughout the semiconductor fabrication process. They are prevalent across various subcategories of semiconductor materials. Ultra-high purity solvents, such as isopropyl alcohol (IPA), acetone, and N-methyl-2-pyrrolidone (NMP), are especially vital for the semiconductor industry and its many subsegments, including photolithography, wafer cleaning, and surface preparation. These solvents are essential for removing photoresists and other organic residues, as well as contaminants like particles, while preventing any damage to the intricate chip structures or defects from other chemicals. As semiconductor devices shrink to sizes of 5nm or smaller, achieving and maintaining ultra-clean surfaces has become increasingly challenging. High surface cleanliness is crucial, which drives up the volume of solvent usage. The quantity of solvents employed is significant compared to other types of materials used in semiconductor fabrication because these solvents are typically recycled throughout the fabrication process for both the front-end and back-end stages. They play a vital role in quality control, ensuring the overall product meets standards, and in enhancing the operational efficiency of the manufacturing process. Moreover, the wide range of equipment and materials compatible with solvents contributes to their widespread adoption. As the semiconductor industry continues to expand in response to the growing demand for electronics, 5G technology, artificial intelligence (AI), and electric vehicles (EVs), the consumption of solvents is expected to rise. Therefore, solvents remain the most significant and reliable category within semiconductor chemicals.

"Photoresist segment to register the fastest growth in the semiconductor chemicals market during the forecast period"

Photoresist is the fastest-growing segment in the semiconductor chemicals market because it plays a crucial role in photolithography, the essential process of transferring intricate circuit patterns onto semiconductor wafers. As the semiconductor industry expands into smaller technology nodes (i.e., 5nm, 3nm, and below) with more complex chip architectures, the demand and requirements for next-generation photoresists have increased; specifically, the demand for improved resolution, sensitivity, and etch resistance. Recent advancements in technology, such as extreme ultraviolet (EUV) lithography, have significantly increased the demand for next-generation photoresist materials. These materials are essential for achieving the precision required in sub-nanometer fabrication. Each wafer undergoes several cycles of photolithography, which consume substantial quantities of photoresist used frequently throughout the manufacturing process. As chipmakers adopt multi-patterning and 3D integration technologies, the amount of photoresist used per wafer is rising at a similar pace. Furthermore, the growing demand for high-performance chips used in AI, 5G, automotive electronics, and data centers is intensifying the requirements for photolithographic materials that are cost-effective, scalable, and reliable. Investments in new semiconductor fabrication facilities, coupled with increased research and development efforts-especially in the Asia Pacific region and the US-are well-positioned to drive the rapid growth of the photoresist market.

"Asia Pacific is projected to be the fastest-growing region in the semiconductor chemicals market in terms of value during the forecast period"

The Asia Pacific region holds the largest share of the semiconductor chemicals market, largely due to its dominance in global semiconductor manufacturing and the presence of a well-established ecosystem of suppliers, manufacturers, and end users. Countries such as Taiwan, South Korea, China, and Japan are home to some of the world's largest semiconductor foundries and integrated device manufacturers, including TSMC, Samsung Electronics, SK Hynix, and Toshiba. This results in a high demand for high-purity chemicals used in wafer processing, including lithography, etching, doping, and wafer cleaning. The semiconductor supply chains in this region benefit from a well-developed infrastructure, a skilled labor force, cost-effective fabrication facilities, and strong government support for the electronics and semiconductor industries. Additionally, the increasing demand for semiconductors driven by technologies such as 5G, IoT, AI, and electric vehicles is pressuring end users to consume more associated chemicals. China's push for self-sufficiency in its semiconductor supply chains, supported by policy direction and significant investments in local fabrication and material supply chains, has further fueled market growth. Meanwhile, Japan and South Korea continue to excel in the materials and chemicals industry, offering advanced innovations and specialized semiconductor-grade chemicals.

In-depth interviews were conducted with chief executive officers (CEOs), marketing directors, other innovation and technology directors, and executives from various key organizations operating in the semiconductor chemicals market, and information was gathered from secondary research to determine and verify the market size of several segments.

- By Company Type: Tier 1 - 50%, Tier 2 - 30%, and Tier 3 - 20%

- By Designation: Managers- 15%, Directors - 20%, and Others - 65%

- By Region: North America - 20%, Europe - 30%, Asia Pacific - 40%, Middle East & Africa - 5%, and South America - 5%

The semiconductor chemicals market comprises major players such as Tokyo Ohka Kogyo Co., Ltd. (Japan), JSR Corporation (Japan), BASF (Germany), Solvay (Belgium), Dow (US), Honeywell International Inc. (US), FUJIFILM Holdings Corporation (Japan), Eastman Chemical Company (US), Merck KGaA (Germany), Sumitomo Chemical Co., Ltd. (Japan), SK Inc. (South Korea), and DuPont (US). The study includes an in-depth competitive analysis of these key players in the semiconductor chemicals market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This report segments the semiconductor chemicals market by type, application, end-user, and region and estimates its overall value across various regions. It has also conducted a detailed analysis of key industry players to provide insights into their business overviews, products and services, key strategies, and expansions associated with the Semiconductor chemicals market.

Key benefits of buying this report

This research report is focused on various levels of analysis - industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together provide an overall view of the competitive landscape; emerging and high-growth segments of the semiconductor chemicals market; high-growth regions; and market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

- Analysis of drivers: (increasing demand for advanced electronics, focus on sustainability and green manufacturing, and rising adoption of IoT and 5G), restraints (energy intensity and rising operational costs), opportunities (development of specialty chemicals for quantum computing), and challenges (complexity of scaling production for emerging materials).

- Market Penetration: Comprehensive information on the semiconductor chemicals offered by top players in the semiconductor chemicals market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, product launches, expansions, investments, collaborations, partnerships, and announcements in the market.

- Market Development: The report provides comprehensive information about lucrative emerging markets and analyzes the semiconductor chemicals market across regions.

- Market Capacity: Wherever possible, the production capacities of companies producing semiconductor chemicals are provided, along with upcoming capacities for the semiconductor chemicals market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the semiconductor chemicals market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNIT CONSIDERED

- 1.4 RESEARCH LIMITATIONS

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Primary data sources

- 2.1.2.3 Key primary participants

- 2.1.2.4 Breakdown of interviews with experts

- 2.1.2.5 Key industry insights

- 2.1.1 SECONDARY DATA

- 2.2 BASE NUMBER CALCULATION

- 2.2.1 SUPPLY-SIDE APPROACH

- 2.2.2 DEMAND-SIDE APPROACH

- 2.3 FORECAST NUMBER CALCULATION

- 2.3.1 SUPPLY SIDE

- 2.3.2 DEMAND SIDE

- 2.4 MARKET SIZE ESTIMATION

- 2.4.1 BOTTOM-UP APPROACH

- 2.4.2 TOP-DOWN APPROACH

- 2.5 DATA TRIANGULATION

- 2.6 RESEARCH ASSUMPTIONS

- 2.7 GROWTH FORECAST

- 2.8 RISK ASSESSMENT

- 2.9 FACTOR ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SEMICONDUCTOR CHEMICALS MARKET

- 4.2 SEMICONDUCTOR CHEMICALS MARKET, BY TYPE

- 4.3 SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION

- 4.4 SEMICONDUCTOR CHEMICALS MARKET, BY END USE

- 4.5 SEMICONDUCTOR CHEMICALS MARKET, BY COUNTRY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increased demand for advanced electronics

- 5.2.1.2 Rising adoption of 5G and IoT technologies

- 5.2.1.3 Increasing focus on sustainability and green manufacturing

- 5.2.1.4 Shift toward autonomous driving

- 5.2.2 RESTRAINTS

- 5.2.2.1 Energy-intensive chemical production & fab operations and rising operational costs

- 5.2.2.2 Technological obsolescence and rapid innovation cycles

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Development of specialty chemicals for quantum computing

- 5.2.3.2 Increasing applications in medical and aerospace industries

- 5.2.4 CHALLENGES

- 5.2.4.1 Complexities in scaling production of emerging materials

- 5.2.1 DRIVERS

- 5.3 IMPACT OF GENERATIVE AI ON SEMICONDUCTOR CHEMICALS MARKET

- 5.3.1 INTRODUCTION

- 5.3.2 ACCELERATED R&D AND FORMULATION OF ADVANCED CHEMICALS

- 5.3.3 OPTIMIZATION OF PROCESS CHEMISTRY IN FABRICATION PLANTS

- 5.3.4 DIGITAL TWIN AND PREDICTIVE MAINTENANCE FOR CHEMICAL DELIVERY SYSTEMS

- 5.3.5 STREAMLINING SEMICONDUCTOR SUPPLY CHAIN AND INVENTORY MANAGEMENT

- 5.3.6 ENABLING SUSTAINABILITY AND GREEN CHEMISTRY IN SEMICONDUCTOR PROCESSING

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.3 IMPACT OF 2025 US TARIFFS ON SEMICONDUCTOR CHEMICALS MARKET

- 6.3.1 INTRODUCTION

- 6.3.2 KEY TARIFF RATES

- 6.3.3 PRICE IMPACT ANALYSIS

- 6.3.4 IMPACT ON KEY COUNTRIES/REGIONS

- 6.3.4.1 US

- 6.3.4.2 Europe

- 6.3.4.3 Asia Pacific

- 6.3.5 IMPACT ON END USE SEGMENTS

- 6.4 SUPPLY CHAIN ANALYSIS

- 6.5 INVESTMENT AND FUNDING SCENARIO

- 6.6 PRICING ANALYSIS

- 6.6.1 AVERAGE SELLING PRICE TREND, BY REGION, 2021-2024

- 6.6.2 AVERAGE SELLING PRICE TREND, BY TYPE, 2021-2024

- 6.6.3 AVERAGE SELLING PRICE TREND, BY APPLICATION, 2021-2024

- 6.6.4 AVERAGE SELLING PRICE TREND, BY END USE, 2021-2024

- 6.6.5 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY TYPE, 2024

- 6.7 ECOSYSTEM ANALYSIS

- 6.8 TECHNOLOGY ANALYSIS

- 6.8.1 KEY TECHNOLOGIES

- 6.8.2 COMPLEMENTARY TECHNOLOGIES

- 6.8.3 ADJACENT TECHNOLOGIES

- 6.9 PATENT ANALYSIS

- 6.9.1 METHODOLOGY

- 6.9.2 GRANTED PATENTS, 2015-2024

- 6.9.2.1 Publication trends

- 6.9.3 INSIGHTS

- 6.9.4 LEGAL STATUS

- 6.9.5 JURISDICTION ANALYSIS

- 6.9.6 TOP APPLICANTS

- 6.10 TRADE ANALYSIS

- 6.10.1 IMPORT SCENARIO (HS CODE 381800)

- 6.10.2 EXPORT SCENARIO (HS CODE 381800)

- 6.11 KEY CONFERENCES AND EVENTS, 2025-2026

- 6.12 TARIFF AND REGULATORY LANDSCAPE

- 6.12.1 TARIFF ANALYSIS RELATED TO SEMICONDUCTOR CHEMICALS

- 6.12.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.12.3 REGULATIONS AND STANDARDS RELATED TO SEMICONDUCTOR CHEMICALS

- 6.13 PORTER'S FIVE FORCES ANALYSIS

- 6.13.1 BARGAINING POWER OF SUPPLIERS

- 6.13.2 THREAT OF NEW ENTRANTS

- 6.13.3 THREAT OF SUBSTITUTES

- 6.13.4 BARGAINING POWER OF BUYERS

- 6.13.5 INTENSITY OF COMPETITIVE RIVALRY

- 6.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.14.2 BUYING CRITERIA

- 6.15 MACROECONOMIC INDICATORS

- 6.15.1 GDP TRENDS AND FORECAST OF MAJOR ECONOMIES

- 6.16 CASE STUDY ANALYSIS

- 6.16.1 TRANSFORMING SUPPLY CHAIN RESILIENCE AT INFINEON TECHNOLOGIES

- 6.16.2 INNOVATING CHEMICAL EFFICIENCY AT BREWER SCIENCE

- 6.16.3 SCALING SUSTAINABILITY AT SHIN-ETSU CHEMICAL CO., LTD.

7 SEMICONDUCTOR CHEMICALS MARKET, BY TYPE

- 7.1 INTRODUCTION

- 7.2 HIGH-PERFORMANCE POLYMERS

- 7.2.1 POLYIMIDES

- 7.2.1.1 Exceptional dielectric properties and low thermal coefficient to drive market

- 7.2.2 FLUOROPOLYMERS

- 7.2.2.1 Efficient electric insulation to drive market

- 7.2.3 POLYETHER ETHER KETONES

- 7.2.3.1 Enhanced mechanical strength and stiffness to propel demand

- 7.2.4 LIQUID CRYSTAL POLYMERS

- 7.2.4.1 Resistance to temperature and chemicals to boost demand

- 7.2.5 POLYPHENYLENE SULFIDE

- 7.2.5.1 Excellent chemical resistance and thermal stability to drive market

- 7.2.6 OTHER HIGH-PERFORMANCE POLYMER TYPES

- 7.2.6.1 Polyetherimide

- 7.2.6.2 Polyethylene naphthalate

- 7.2.1 POLYIMIDES

- 7.3 ACID & BASE CHEMICALS

- 7.3.1 HYDROGEN FLUORIDE

- 7.3.1.1 High use in etching and cleaning applications to fuel market growth

- 7.3.2 POTASSIUM HYDROXIDE

- 7.3.2.1 Rising use in fabrication of precise patterns and wafer cleaning to drive market

- 7.3.3 SODIUM HYDROXIDE

- 7.3.3.1 Growing adoption in wafer cleaning to boost market

- 7.3.4 TETRAMETHYLAMMONIUM HYDROXIDE

- 7.3.4.1 Use as developer for positive photoresists to drive market

- 7.3.1 HYDROGEN FLUORIDE

- 7.4 ADHESIVES

- 7.4.1 EPOXY ADHESIVES

- 7.4.1.1 Mechanical resilience and adhesive properties to drive market

- 7.4.2 SILICONE ADHESIVES

- 7.4.2.1 Increasing use in sealing and bonding applications to fuel market growth

- 7.4.3 UV ADHESIVES

- 7.4.3.1 Fast curing properties to boost market growth

- 7.4.4 POLYIMIDE ADHESIVES

- 7.4.4.1 High-temperature resistance to boost market growth

- 7.4.1 EPOXY ADHESIVES

- 7.5 SOLVENTS

- 7.5.1 PROPYLENE GLYCOL MONOMETHYL ETHER ACETATE (PGMEA)

- 7.5.1.1 Wide use in manufacturing of cleaning agents to drive market

- 7.5.2 CYCLOHEXANONE

- 7.5.2.1 Fast evaporation rate and aromatic odor to fuel demand

- 7.5.3 PROPYLENE GLYCOL MONOMETHYL ETHER

- 7.5.3.1 Excellent solvency properties and rising application in formulation of photoresists to drive market

- 7.5.4 TRICHLOROETHYLENE

- 7.5.4.1 Light sensitivity and effective dissolving properties to drive market

- 7.5.5 ISOPROPYL ALCOHOL

- 7.5.5.1 Effective disinfectant properties to boost market

- 7.5.6 SULFURIC ACID

- 7.5.6.1 High applications in lead-acid batteries to drive market

- 7.5.7 HYDROGEN PEROXIDE

- 7.5.7.1 Excellent oxidative properties to drive market

- 7.5.8 AMMONIUM HYDROXIDE

- 7.5.8.1 Increased use in laboratories and chemical industries to drive market

- 7.5.9 HYDROCHLORIC ACID

- 7.5.9.1 Rising applications in photolithography to propel market

- 7.5.10 HYDROFLUORIC ACID

- 7.5.10.1 High corrosiveness and etching properties to drive demand

- 7.5.11 NITRIC ACID

- 7.5.11.1 Passivation of silicon wafers and chemical polishing to drive market

- 7.5.12 PHOSPHORIC ACID

- 7.5.12.1 Deoxidizing and etching properties to fuel market growth

- 7.5.13 OTHER SOLVENT TYPES

- 7.5.13.1 Acetone

- 7.5.13.2 Methanol

- 7.5.1 PROPYLENE GLYCOL MONOMETHYL ETHER ACETATE (PGMEA)

- 7.6 OTHER TYPES

- 7.6.1 GASES

- 7.6.1.1 Nitrogen

- 7.6.1.2 Oxygen

- 7.6.1.3 Argon

- 7.6.1.4 Hydrogen

- 7.6.1 GASES

8 SEMICONDUCTOR CHEMICALS MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- 8.2 PHOTORESIST

- 8.2.1 RISING DEMAND FOR INTRICATE DESIGNS AND PATTERNS TO DRIVE MARKET

- 8.3 ETCHING

- 8.3.1 INCREASING DEMAND FOR PRECISE AND COMPLEX SEMICONDUCTOR DEVICE FABRICATION TO FUEL MARKET GROWTH

- 8.4 DEPOSITION

- 8.4.1 GROWING ADOPTION OF ADVANCED DEPOSITION CHEMICALS FOR THIN FILM FORMATION AND CIRCUIT LAYER DEVELOPMENT TO DRIVE MARKET

- 8.5 CLEANING

- 8.5.1 RISING COMPLEXITY OF SEMICONDUCTOR ARCHITECTURES AND DEMAND FOR ULTRA-PURE CLEANING CHEMICALS TO ENSURE DEFECT-FREE WAFER SURFACES DURING FABRICATION TO DRIVE MARKET

- 8.6 DOPING

- 8.6.1 GROWING NEED FOR ENHANCED ELECTRICAL PERFORMANCE IN SEMICONDUCTOR COMPONENTS TO ACCELERATE DEMAND

- 8.7 OTHER APPLICATIONS

- 8.7.1 CHEMICAL MECHANICAL PLANARIZATION

- 8.7.2 PACKAGING

9 SEMICONDUCTOR CHEMICALS MARKET, BY END USE

- 9.1 INTRODUCTION

- 9.2 INTEGRATED CIRCUITS (ICS)

- 9.2.1 RISING ADOPTION OF ADVANCED INTEGRATED CIRCUITS (ICS) IN CONSUMER ELECTRONICS, AUTOMOTIVE, AND COMMUNICATION DEVICE INDUSTRIES TO DRIVE DEMAND

- 9.2.1.1 Analog

- 9.2.1.2 Micro

- 9.2.1.3 Logic

- 9.2.1.4 Memory

- 9.2.1 RISING ADOPTION OF ADVANCED INTEGRATED CIRCUITS (ICS) IN CONSUMER ELECTRONICS, AUTOMOTIVE, AND COMMUNICATION DEVICE INDUSTRIES TO DRIVE DEMAND

- 9.3 DISCRETE SEMICONDUCTORS

- 9.3.1 GROWING DEMAND FOR SPECIALIZED ELECTRONIC COMPONENTS LIKE DIODES, TRANSISTORS, AND RECTIFIERS FOR PRECISE, SINGLE-FUNCTION APPLICATIONS IN ELECTRONIC SYSTEMS TO FUEL DEMAND

- 9.4 SENSORS

- 9.4.1 HIGH USE IN AUTOMOBILES AND MEDICAL DEVICES TO DRIVE MARKET

- 9.5 OPTOELECTRONICS

- 9.5.1 INCREASING DEMAND FOR OPTOELECTRONIC DEVICES TO DRIVE MARKET

10 SEMICONDUCTOR CHEMICALS MARKET, BY REGION

- 10.1 INTRODUCTION

- 10.2 ASIA PACIFIC

- 10.2.1 CHINA

- 10.2.1.1 High government-led investments and "Made in China 2025" initiatives to drive production

- 10.2.2 JAPAN

- 10.2.2.1 Strategic government subsidies and focus on high-end materials like photoresists to fuel market growth

- 10.2.3 TAIWAN

- 10.2.3.1 Growth of Taiwan Semiconductor Manufacturing Company (TSMC) and government-led R&D investments to drive market

- 10.2.4 SOUTH KOREA

- 10.2.4.1 "K-Semiconductor Strategy" and surging demand for memory chips to propel market

- 10.2.5 MALAYSIA

- 10.2.5.1 Tax incentives and strategic location as Assembly, Testing, and Packaging (ATP) hub to boost market

- 10.2.6 VIETNAM

- 10.2.6.1 Rising foreign direct investments to drive market

- 10.2.7 REST OF ASIA PACIFIC

- 10.2.1 CHINA

- 10.3 NORTH AMERICA

- 10.3.1 US

- 10.3.1.1 High investment by CHIPS and Science Act and focus on domestic manufacturing to drive market

- 10.3.2 CANADA

- 10.3.2.1 Strategic partnerships and large presence of skilled workforce to propel market

- 10.3.3 MEXICO

- 10.3.3.1 Expanding automotive sector to fuel market growth

- 10.3.1 US

- 10.4 EUROPE

- 10.4.1 GERMANY

- 10.4.1.1 Government-led subsidies and Intel's massive fab investment to drive market

- 10.4.2 NETHERLANDS

- 10.4.2.1 ASML's R&D leadership and EU Chips Act to propel market

- 10.4.3 IRELAND

- 10.4.3.1 Multinational tech investments to drive market

- 10.4.4 UK

- 10.4.4.1 Government-led semiconductor strategy and focus on quantum computing to boost market

- 10.4.5 ISRAEL

- 10.4.5.1 Innovation-driven startups to accelerate demand

- 10.4.6 REST OF EUROPE

- 10.4.1 GERMANY

- 10.5 ROW

- 10.5.1 BRAZIL

- 10.5.1.1 Government-led investments and reopening of Ceitec to drive market

- 10.5.2 SOUTH AFRICA

- 10.5.2.1 Abundant mineral resources and surge in 5G adoption to drive market

- 10.5.3 OTHERS IN ROW

- 10.5.1 BRAZIL

11 COMPETITIVE LANDSCAPE

- 11.1 INTRODUCTION

- 11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 11.3 MARKET SHARE ANALYSIS

- 11.4 REVENUE ANALYSIS

- 11.5 BRAND/PRODUCT COMPARISON

- 11.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 11.6.1 STARS

- 11.6.2 EMERGING LEADERS

- 11.6.3 PERVASIVE PLAYERS

- 11.6.4 PARTICIPANTS

- 11.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 11.6.5.1 Company footprint

- 11.6.5.2 Region footprint

- 11.6.5.3 Type footprint

- 11.6.5.4 End use footprint

- 11.6.5.5 Application footprint

- 11.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- 11.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 11.7.5.1 Detailed list of key startups/SMEs

- 11.7.5.2 Competitive benchmarking of key startups/SMEs

- 11.8 COMPANY VALUATION AND FINANCIAL METRICS

- 11.9 COMPETITIVE SCENARIO

- 11.9.1 DEALS

- 11.9.2 EXPANSIONS

- 11.9.3 OTHERS

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- 12.1.1 TOKYO OHKA KOGYO CO., LTD.

- 12.1.1.1 Business overview

- 12.1.1.2 Products/Solutions/Services offered

- 12.1.1.3 Recent developments

- 12.1.1.3.1 Deals

- 12.1.1.3.2 Expansions

- 12.1.1.4 MnM view

- 12.1.1.4.1 Key strengths/Right to win

- 12.1.1.4.2 Strategic choices

- 12.1.1.4.3 Weaknesses/Competitive threats

- 12.1.2 JSR CORPORATION

- 12.1.2.1 Business overview

- 12.1.2.2 Products/Solutions/Services offered

- 12.1.2.3 Recent developments

- 12.1.2.3.1 Deals

- 12.1.2.3.2 Expansions

- 12.1.2.3.3 Others

- 12.1.2.4 MnM view

- 12.1.2.4.1 Key strengths/Right to win

- 12.1.2.4.2 Strategic choices

- 12.1.2.4.3 Weaknesses/Competitive threats

- 12.1.3 BASF

- 12.1.3.1 Business overview

- 12.1.3.2 Products/Solutions/Services offered

- 12.1.3.3 Recent developments

- 12.1.3.3.1 Deals

- 12.1.3.3.2 Expansions

- 12.1.3.4 MnM view

- 12.1.3.4.1 Key strengths/Right to win

- 12.1.3.4.2 Strategic choices

- 12.1.3.4.3 Weaknesses/Competitive threats

- 12.1.4 SOLVAY

- 12.1.4.1 Business overview

- 12.1.4.2 Products/Solutions/Services offered

- 12.1.4.3 Recent developments

- 12.1.4.3.1 Product launches

- 12.1.4.3.2 Deals

- 12.1.4.3.3 Expansions

- 12.1.4.4 MnM view

- 12.1.4.4.1 Key strengths/Right to win

- 12.1.4.4.2 Strategic choices

- 12.1.4.4.3 Weaknesses/Competitive threats

- 12.1.5 DOW

- 12.1.5.1 Business overview

- 12.1.5.2 Products/Solutions/Services offered

- 12.1.5.3 MnM view

- 12.1.5.3.1 Key strengths/Right to win

- 12.1.5.3.2 Strategic choices

- 12.1.5.3.3 Weaknesses/Competitive threats

- 12.1.6 HONEYWELL INTERNATIONAL INC.

- 12.1.6.1 Business overview

- 12.1.6.2 Products/Solutions/Services offered

- 12.1.6.3 Recent developments

- 12.1.6.3.1 Deals

- 12.1.6.4 MnM view

- 12.1.6.4.1 Key strengths/Right to win

- 12.1.6.4.2 Strategic choices

- 12.1.6.4.3 Weaknesses/Competitive threats

- 12.1.7 FUJIFILM HOLDINGS CORPORATION

- 12.1.7.1 Business overview

- 12.1.7.2 Products/Solutions/Services offered

- 12.1.7.3 Recent developments

- 12.1.7.3.1 Deals

- 12.1.7.3.2 Expansions

- 12.1.7.4 MnM view

- 12.1.7.4.1 Key strengths/Right to win

- 12.1.7.4.2 Strategic choices

- 12.1.7.4.3 Weaknesses/Competitive threats

- 12.1.8 EASTMAN CHEMICAL COMPANY

- 12.1.8.1 Business overview

- 12.1.8.2 Products/Solutions/Services offered

- 12.1.8.3 MnM view

- 12.1.8.3.1 Key strengths/Right to win

- 12.1.8.3.2 Strategic choices

- 12.1.8.3.3 Weaknesses/Competitive threats

- 12.1.9 MERCK KGAA (EMD ELECTRONICS)

- 12.1.9.1 Business overview

- 12.1.9.2 Products/Solutions/Services offered

- 12.1.9.3 Recent developments

- 12.1.9.3.1 Product launches

- 12.1.9.3.2 Deals

- 12.1.9.3.3 Expansions

- 12.1.9.4 MnM view

- 12.1.9.4.1 Key strengths/Right to win

- 12.1.9.4.2 Strategic choices

- 12.1.9.4.3 Weaknesses/Competitive threats

- 12.1.10 SUMITOMO CHEMICAL CO., LTD.

- 12.1.10.1 Business overview

- 12.1.10.2 Products/Solutions/Services offered

- 12.1.10.3 Recent developments

- 12.1.10.3.1 Deals

- 12.1.10.3.2 Expansions

- 12.1.10.4 MnM view

- 12.1.10.4.1 Key strengths/Right to win

- 12.1.10.4.2 Strategic choices

- 12.1.10.4.3 Weaknesses/Competitive threats

- 12.1.11 SK INC.

- 12.1.11.1 Business overview

- 12.1.11.2 Products/Solutions/Services offered

- 12.1.11.3 Recent developments

- 12.1.11.3.1 Deals

- 12.1.11.3.2 Others

- 12.1.11.4 MnM view

- 12.1.11.4.1 Key strengths/Right to win

- 12.1.11.4.2 Strategic choices

- 12.1.11.4.3 Weaknesses/Competitive threats

- 12.1.12 DUPONT

- 12.1.12.1 Business overview

- 12.1.12.2 Products/Solutions/Services offered

- 12.1.12.3 Recent developments

- 12.1.12.3.1 Deals

- 12.1.12.4 MnM view

- 12.1.12.4.1 Key strengths/Right to win

- 12.1.12.4.2 Strategic choices

- 12.1.12.4.3 Weaknesses/Competitive threats

- 12.1.1 TOKYO OHKA KOGYO CO., LTD.

- 12.2 OTHER PLAYERS

- 12.2.1 RESONAC HOLDINGS CORPORATION

- 12.2.2 MITSUBISHI CHEMICAL CORPORATION

- 12.2.3 PARKER HANNIFIN CORP

- 12.2.4 AVANTOR, INC.

- 12.2.5 AIR PRODUCTS AND CHEMICALS, INC.

- 12.2.6 LINDE PLC

- 12.2.7 CABOT CORPORATION

- 12.2.8 KAO CORPORATION

- 12.2.9 KANTO KAGAKU.

- 12.2.10 NIPPON KAYAKU CO., LTD.

- 12.2.11 FOOSUNG CO., LTD.

- 12.2.12 OCI COMPANY LTD.

- 12.2.13 TOKUYAMA CORPORATION

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 303 Pages

- 納期

- 即納可能