|

|

市場調査レポート

商品コード

1797407

水素検知市場:センサー技術別、実装タイプ別、検知範囲別、プロセスステージ別、用途別、地域別 - 2030年までの予測Hydrogen Detection Market by Electrochemical, Metal Oxide Semiconductor (MOS), Catalytic, Thermal Conductivity, Micro-Electromechanical Systems (MEMS), Detection Range (0-1000 ppm, 0-5000 ppm, 0-20,000 ppm, >0-20,000 ppm) - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 水素検知市場:センサー技術別、実装タイプ別、検知範囲別、プロセスステージ別、用途別、地域別 - 2030年までの予測 |

|

出版日: 2025年08月18日

発行: MarketsandMarkets

ページ情報: 英文 225 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

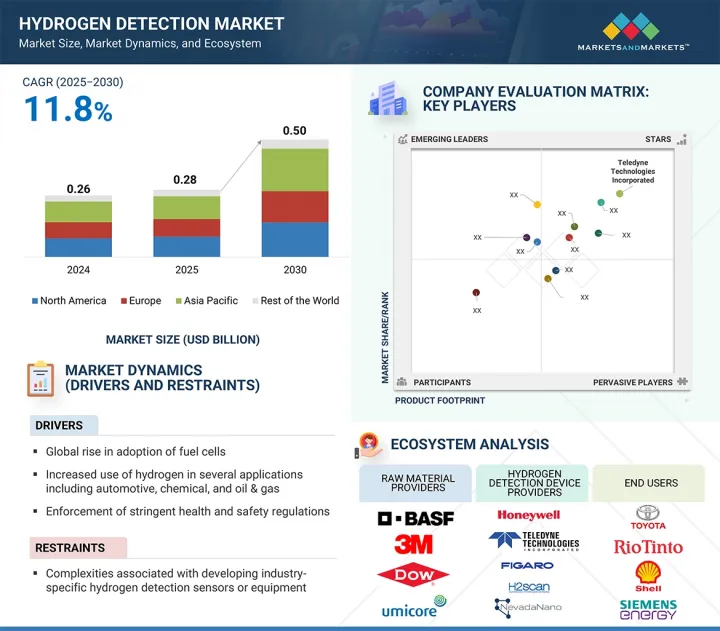

世界の水素検知の市場規模は、2025年の2億8,000万米ドルから2030年には5億米ドルに達すると予測され、予測期間中のCAGRは11.8%になるとみられています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(10億米ドル) |

| セグメント別 | センサー技術別、実装タイプ別、検知範囲別、プロセスステージ別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

水素検知市場は、燃料電池の普及、さまざまな産業用途での水素利用の増加、世界の厳しい安全衛生規制の施行によって大きな成長を遂げています。これらの要因により、産業界は職場の安全確保、漏洩防止、規制遵守の維持のため、先進的な水素検知システムへの投資を促しています。しかし、業界特有の水素検知センサーの開発には複雑さが伴うため、市場は課題に直面しています。自動車、エネルギー、化学など、さまざまな分野の固有の要件に合わせてソリューションを調整することは、開発時間、コスト、技術的ハードルを増大させ、市場全体の拡大をやや抑制する可能性があります。

0-1000 ppmの検出レンジセグメントは、予測期間中、水素検知市場で2番目に速い成長を示す見込みです。このレンジは、運転の安全性と規制遵守を確保するために早期のリーク検知を必要とする用途に不可欠です。低レベル水素モニタリングは、バッテリーエネルギー貯蔵システム(BESS)、研究所、半導体工場、燃料電池電気自動車(FCEV)サービスエリアなど、限られた敏感な環境で特に重要です。このような環境では、わずかな水素漏れでも検出されなければ危険な状態につながる可能性があるため、この範囲のセンサーは予防保守とリスク軽減に不可欠です。

密閉された産業・商業環境での水素の導入が進むにつれ、爆発性濃度を避けるために早期段階での検出を必要とする世界の安全規制の遵守が厳しくなっています。このため、0~1000ppmの範囲で高い感度と信頼性を持つセンサーの需要が高まっています。Nissha FISやDragerなどの大手企業は、この目的のために設計された電気化学、熱伝導、金属酸化物ベースのセンサーを提供しています。これらのソリューションは、固定設備やポータブル検出器に広く採用されており、多様な水素使用事例におけるこの製品群の市場ポジションをさらに強化しています。

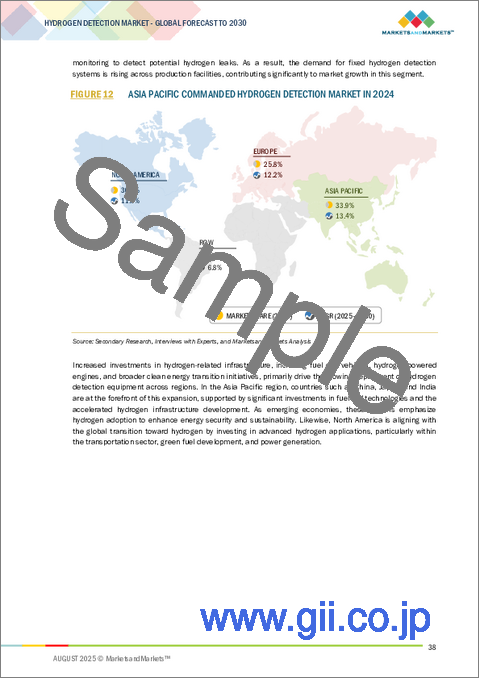

石油・ガス産業は、予測期間を通じて水素検知市場のセグメントを支配すると予測されます。水素は一般的に、水素化分解や脱硫などの石油精製や石油化学プロセスで副産物として発生、使用、生成されます。このような作業では、水素は引火性が高く、空気中に急速に拡散するため、水素漏れが発見されないと大惨事につながる可能性があります。その結果、水素検知システムは製油所の安全プロトコルとリスク軽減戦略に不可欠なものとなります。さらに、OSHAなどの規制監督機関や、ATEXやIECExなどの国際安全規格の遵守により、厳格なコンプライアンス要件が課されているため、オペレーターは信頼性の高いリアルタイムガス監視装置を導入する必要があります。パイプライン、貯蔵施設、海上プラットフォーム、水素ベースの発電装置における水素検知の統合は、特に石油メジャーが青い水素と炭素回収技術への投資を増やすにつれて拡大しています。さらに、伝統的な産油地域におけるインフラの老朽化が、漏出検知システムの改修の必要性を高めています。脱炭素化に向けた世界の推進力がエネルギー情勢を再構築する中、石油・ガス業界は、従来の水素プロセスとクリーン水素イニシアチブの両方において戦略的な役割を担っており、水素検知市場における主導的な地位を支え続けると思われます。

欧州は、クリーンエネルギー移行への強いコミットメント、厳格な環境規制、政府の支援イニシアティブに後押しされ、予測期間中、水素検知の地域別市場として2番目に急成長すると予測されます。ドイツ、フランス、英国、オランダなどの開発諸国は、国家戦略や水素インフラ開発への資金提供を通じて水素の導入を進めています。例えば、欧州政府は水素補給ステーションや生産拠点の展開を支援しており、信頼性の高い水素漏れ検知システムに対する大きな需要を生み出しています。さらに、この地域で確立された自動車、エネルギー、化学産業は、脱炭素化目標を達成するために水素ソリューションを統合しており、正確で効率的な水素検知技術の必要性をさらに高めています。地元企業も先進的なセンサー技術に積極的に投資しており、安全性と運用上の要求の高まりに対応する地域の能力を高めています。欧州は、協調的な政策枠組みと産業革新におけるリーダーシップにより、世界の水素検知市場において強力な競争相手として位置づけられています。

当レポートでは、世界の水素検知市場について調査し、センサー技術別、実装タイプ別、検知範囲別、プロセスステージ別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- バリューチェーン分析

- エコシステム分析

- 顧客のビジネスに影響を与える動向と混乱

- 技術分析

- 価格分析

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- ケーススタディ分析

- 貿易分析

- 特許分析

- 規制状況

- 2025年~2026年の主な会議とイベント

- AI/生成AIが水素検知市場に与える影響

- 2025年の米国関税が水素検知市場に与える影響- 概要

第6章 水素検知市場におけるさまざまな技術の影響

- イントロダクション

- 水素の分類

- 水素検知市場における新たな動向

- 先進センシング材料

- 量子センサー

- モノのインターネット(IoT)と人工知能(AI)

- 遠隔監視のためのワイヤレス接続

- センサーの小型化

第7章 水素検知の主な応用分野

- イントロダクション

- 水素検知の主な応用分野

- 安全とプロセス管理

- 水素漏れ検出

- プロセス監視と危険軽減

- 警報とシャットダウンシステムの統合

- 排出とコンプライアンス監視

第8章 水素検知市場(センサー技術別)

- イントロダクション

- 電気化学

- MOS

- 触媒

- 熱伝導率

- MEMS

第9章 水素検知市場(実装タイプ別)

- イントロダクション

- 固定型

- 可動型

第10章 水素検知市場(検知範囲別)

- イントロダクション

- 0~1,000 PPM

- 0~5,000 PPM

- 0~20,000 PPM

- 0~20,000 PPM

第11章 水素検知市場(プロセスステージ別)

- イントロダクション

- 生成

- 保存

- 送達

- 使用

第12章 水素検知市場(用途別)

- イントロダクション

- 石油・ガス

- 自動車・輸送

- 化学薬品

- 金属・鉱業

- エネルギー・電力

- その他

第13章 水素検知市場(地域別)

- イントロダクション

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州のマクロ経済見通し

- 英国

- ドイツ

- フランス

- その他

- アジア太平洋

- アジア太平洋地域のマクロ経済見通し

- 日本

- 中国

- インド

- その他

- その他の地域

- 南米

- 中東・アフリカ

第14章 競合情勢

- 概要

- 主要参入企業の戦略/強み、2020年~2025年

- 市場シェア分析、2024年

- 収益分析、2020年~2024年

- 企業評価と財務指標

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- ブランド/製品比較

- 競合シナリオ

第15章 企業プロファイル

- 主要参入企業

- TELEDYNE TECHNOLOGIES INCORPORATED

- HONEYWELL INTERNATIONAL INC.

- FIGARO ENGINEERING INC.

- H2SCAN

- NISSHA FIS, INC.

- HYDROGEN SENSE TECHNOLOGY CO., LTD.

- NEVADANANO

- DRAGERWERK AG & CO. KGAA

- MSA SAFETY INCORPORATED

- SGX SENSORTEC

- その他の企業

- AEROQUAL

- ALPHASENSE

- NEOXID GROUP

- BOSCH SENSORTEC GMBH

- MEMBRAPOR

- EAGLE EYE POWER SOLUTIONS LLC

- ELTRA GMBH

- EVIKON MCI OU

- INTERNATIONAL GAS DETECTORS

- MAKEL ENGINEERING INC.

- MPOWER ELECTRONICS INC.

- PROSENSE GAS AND FLAME DETECTORS

- SENKO INTERNATIONAL INC.

- R.C. SYSTEMS

- WINSEN

第16章 付録

List of Tables

- TABLE 1 LIMITATIONS AND ASSOCIATED RISKS

- TABLE 2 ROLE OF COMPANIES IN HYDROGEN DETECTION ECOSYSTEM

- TABLE 3 PRICING RANGE OF HYDROGEN DETECTION EQUIPMENT OFFERED BY KEY PLAYERS, BY TECHNOLOGY, 2024 (USD)

- TABLE 4 PRICING TREND OF HYDROGEN DETECTION EQUIPMENT BASED ON ADVANCED TECHNOLOGIES, 2021-2024 (USD)

- TABLE 5 AVERAGE SELLING PRICE TREND OF HYDROGEN DETECTION EQUIPMENT, BY REGION, 2021-2024 (USD)

- TABLE 6 HYDROGEN DETECTION MARKET: IMPACT OF PORTER'S FIVE FORCES

- TABLE 7 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 APPLICATIONS (%)

- TABLE 8 KEY BUYING CRITERIA FOR TOP 3 APPLICATIONS

- TABLE 9 IMPORT DATA FOR HS CODE 9027-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 10 EXPORT DATA FOR HS CODE 9027-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 11 LIST OF MAJOR PATENTS, 2021-2024

- TABLE 12 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ROW: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 HYDROGEN DETECTION MARKET: SAFETY STANDARDS

- TABLE 17 HYDROGEN DETECTION MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 18 US-ADJUSTED RECIPROCAL TARIFF RATES, 2024 (USD BILLION)

- TABLE 19 HYDROGEN DETECTION MARKET, BY SENSOR TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 20 HYDROGEN DETECTION MARKET, BY SENSOR TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 21 ELECTROCHEMICAL: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 22 ELECTROCHEMICAL: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 23 MOS: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 24 MOS: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 25 CATALYTIC: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 26 CATALYTIC: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 27 THERMAL CONDUCTIVITY: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 28 THERMAL CONDUCTIVITY: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 29 MEMS: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 30 MEMS: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 31 HYDROGEN DETECTION MARKET, BY IMPLEMENTATION TYPE, 2021-2024 (USD MILLION)

- TABLE 32 HYDROGEN DETECTION MARKET, BY IMPLEMENTATION TYPE, 2025-2030 (USD MILLION)

- TABLE 33 FIXED: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 34 FIXED: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 35 PORTABLE: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 36 PORTABLE: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 37 HYDROGEN DETECTION MARKET, BY DETECTION RANGE, 2021-2024 (USD MILLION)

- TABLE 38 HYDROGEN DETECTION MARKET, BY DETECTION RANGE, 2025-2030 (USD MILLION)

- TABLE 39 0-1,000 PPM: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 40 0-1,000 PPM: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 41 0-5,000 PPM: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 42 0-5,000 PPM: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 43 0-20,000 PPM: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 44 0-20,000 PPM: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 45 >0-20,000 PPM: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 46 >0-20,000 PPM: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 47 HYDROGEN DETECTION MARKET, BY PROCESS STAGE, 2021-2024 (USD MILLION)

- TABLE 48 HYDROGEN DETECTION MARKET, BY PROCESS STAGE, 2025-2030 (USD MILLION)

- TABLE 49 HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 50 HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 51 OIL & GAS: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 52 OIL & GAS: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 53 OIL & GAS: HYDROGEN DETECTION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 54 OIL & GAS: HYDROGEN DETECTION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 55 OIL & GAS: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 56 OIL & GAS: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 57 OIL & GAS: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 58 OIL & GAS: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 59 OIL & GAS: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 60 OIL & GAS: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 61 OIL & GAS: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 62 OIL & GAS: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 63 AUTOMOTIVE & TRANSPORTATION: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 64 AUTOMOTIVE & TRANSPORTATION: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 65 AUTOMOTIVE & TRANSPORTATION: HYDROGEN DETECTION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 66 AUTOMOTIVE & TRANSPORTATION: HYDROGEN DETECTION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 67 AUTOMATION & TRANSPORTATION: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 68 AUTOMATION & TRANSPORTATION: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 69 AUTOMATION & TRANSPORTATION: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 70 AUTOMATION & TRANSPORTATION: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 71 AUTOMATION & TRANSPORTATION: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 72 AUTOMATION & TRANSPORTATION: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 73 AUTOMATION & TRANSPORTATION: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 74 AUTOMATION & TRANSPORTATION: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 75 CHEMICAL: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 76 CHEMICAL: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 77 CHEMICAL: HYDROGEN DETECTION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 78 CHEMICAL: HYDROGEN DETECTION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 79 CHEMICAL: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 80 CHEMICAL: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 81 CHEMICAL: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 82 CHEMICAL: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 83 CHEMICAL: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 84 CHEMICAL: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 85 CHEMICAL: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 86 CHEMICAL: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 87 METAL & MINING: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 88 METAL & MINING: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 89 METAL & MINING: HYDROGEN DETECTION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 90 METAL & MINING: HYDROGEN DETECTION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 91 METAL & MINING: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 92 METAL & MINING: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 93 METAL & MINING: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 94 METAL & MINING: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 95 METAL & MINING: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 96 METAL & MINING: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 97 METAL & MINING: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 98 METAL & MINING: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 99 ENERGY & POWER: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 100 ENERGY & POWER: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 101 ENERGY & POWER: HYDROGEN DETECTION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 102 ENERGY & POWER: HYDROGEN DETECTION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 103 ENERGY & POWER: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 104 ENERGY & POWER: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 105 ENERGY & POWER: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 106 ENERGY & POWER: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 107 ENERGY & POWER: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 108 ENERGY & POWER: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 109 ENERGY & POWER: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 110 ENERGY & POWER: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 111 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 112 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 113 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 114 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 115 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 116 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET IN NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 117 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 118 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET IN EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 119 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 120 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET IN ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 121 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 122 OTHER APPLICATIONS: HYDROGEN DETECTION MARKET IN ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 123 HYDROGEN DETECTION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 124 HYDROGEN DETECTION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 125 NORTH AMERICA: HYDROGEN DETECTION MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 126 NORTH AMERICA: HYDROGEN DETECTION MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 127 NORTH AMERICA: HYDROGEN DETECTION MARKET, BY APPLICATION 2021-2024 (USD MILLION)

- TABLE 128 NORTH AMERICA: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 129 EUROPE: HYDROGEN DETECTION MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 130 EUROPE: HYDROGEN DETECTION MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 131 EUROPE: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 132 EUROPE: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 133 ASIA PACIFIC: HYDROGEN DETECTION MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 134 ASIA PACIFIC: HYDROGEN DETECTION MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 135 ASIA PACIFIC: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 136 ASIA PACIFIC: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 137 ROW: HYDROGEN DETECTION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 138 ROW: HYDROGEN DETECTION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 139 ROW: HYDROGEN DETECTION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 140 ROW: HYDROGEN DETECTION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 141 HYDROGEN DETECTION MARKET: KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020-2025

- TABLE 142 HYDROGEN DETECTION MARKET: MARKET SHARE ANALYSIS OF TOP 5 PLAYERS, 2024

- TABLE 143 HYDROGEN DETECTION MARKET: REGION FOOTPRINT

- TABLE 144 HYDROGEN DETECTION MARKET: DETECTION RANGE FOOTPRINT

- TABLE 145 HYDROGEN DETECTION MARKET: SENSOR TECHNOLOGY FOOTPRINT

- TABLE 146 HYDROGEN DETECTION MARKET: IMPLEMENTATION TYPE FOOTPRINT

- TABLE 147 HYDROGEN DETECTION MARKET: APPLICATION FOOTPRINT

- TABLE 148 HYDROGEN DETECTION MARKET: KEY STARTUPS/SMES

- TABLE 149 HYDROGEN DETECTION MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 150 HYDROGEN DETECTION MARKET: PRODUCT LAUNCHES, JANUARY 2020-JULY 2025

- TABLE 151 HYDROGEN DETECTION MARKET: DEALS, JANUARY 2020-JULY 2025

- TABLE 152 HYDROGEN DETECTION MARKET: EXPANSIONS, JANUARY 2020-JULY 2025

- TABLE 153 HYDROGEN DETECTION MARKET: OTHER DEVELOPMENTS, JANUARY 2020-JULY 2025

- TABLE 154 TELEDYNE TECHNOLOGIES INCORPORATED: BUSINESS OVERVIEW

- TABLE 155 TELEDYNE TECHNOLOGIES INCORPORATED: PRODUCTS OFFERED

- TABLE 156 TELEDYNE TECHNOLOGIES INCORPORATED: PRODUCT LAUNCHES

- TABLE 157 TELEDYNE TECHNOLOGIES INCORPORATED: OTHER DEVELOPMENTS

- TABLE 158 HONEYWELL INTERNATIONAL INC.: BUSINESS OVERVIEW

- TABLE 159 HONEYWELL INTERNATIONAL INC.: PRODUCTS OFFERED

- TABLE 160 HONEYWELL INTERNATIONAL INC.: PRODUCT LAUNCHES

- TABLE 161 HONEYWELL INTERNATIONAL INC.: DEALS

- TABLE 162 FIGARO ENGINEERING INC.: BUSINESS OVERVIEW

- TABLE 163 FIGARO ENGINEERING INC.: PRODUCTS OFFERED

- TABLE 164 FIGARO ENGINEERING INC.: PRODUCT LAUNCHES

- TABLE 165 FIGARO ENGINEERING INC.: DEALS

- TABLE 166 H2SCAN: BUSINESS OVERVIEW

- TABLE 167 H2SCAN: PRODUCTS OFFERED

- TABLE 168 H2SCAN: PRODUCT LAUNCHES

- TABLE 169 NISSHA FIS, INC.: BUSINESS OVERVIEW

- TABLE 170 NISSHA FIS, INC.: PRODUCTS OFFERED

- TABLE 171 HYDROGEN SENSE TECHNOLOGY CO., LTD.: BUSINESS OVERVIEW

- TABLE 172 HYDROGEN SENSE TECHNOLOGY CO., LTD.: PRODUCTS OFFERED

- TABLE 173 NEVADANANO: BUSINESS OVERVIEW

- TABLE 174 NEVADANANO: PRODUCTS OFFERED

- TABLE 175 NEVADANANO: PRODUCT LAUNCHES

- TABLE 176 NEVADANANO: DEALS

- TABLE 177 NEVADANANO: EXPANSIONS

- TABLE 178 NEVADANANO: OTHER DEVELOPMENTS

- TABLE 179 DRAGERWERK AG & CO. KGAA: BUSINESS OVERVIEW

- TABLE 180 DRAGERWERK AG & CO. KGAA: PRODUCTS OFFERED

- TABLE 181 MSA SAFETY INCORPORATED: BUSINESS OVERVIEW

- TABLE 182 MSA SAFETY INCORPORATED: PRODUCTS OFFERED

- TABLE 183 SGX SENSORTECH: BUSINESS OVERVIEW

- TABLE 184 SGX SENSORTEC: PRODUCTS OFFERED

- TABLE 185 AEROQUAL: COMPANY OVERVIEW

- TABLE 186 ALPHASENSE: COMPANY OVERVIEW

- TABLE 187 NEOXID GROUP: COMPANY OVERVIEW

- TABLE 188 BOSCH SENSORTEC GMBH: COMPANY OVERVIEW

- TABLE 189 MEMBRAPOR: COMPANY OVERVIEW

- TABLE 190 EAGLE EYE POWER SOLUTIONS LLC: COMPANY OVERVIEW

- TABLE 191 ELTRA GMBH: COMPANY OVERVIEW

- TABLE 192 EVIKON MCI OU: COMPANY OVERVIEW

- TABLE 193 INTERNATIONAL GAS DETECTORS: COMPANY OVERVIEW

- TABLE 194 MAKEL ENGINEERING INC.: COMPANY OVERVIEW

- TABLE 195 MPOWER ELECTRONICS INC.: COMPANY OVERVIEW

- TABLE 196 PROSENSE GAS AND FLAME DETECTORS: COMPANY OVERVIEW

- TABLE 197 SENKO INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 198 R.C. SYSTEMS: COMPANY OVERVIEW

- TABLE 199 WINSEN: COMPANY OVERVIEW

List of Figures

- FIGURE 1 HYDROGEN DETECTION MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 HYDROGEN DETECTION MARKET: RESEARCH DESIGN

- FIGURE 3 HYDROGEN DETECTION MARKET: BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY SIDE): REVENUE GENERATED FROM SALES OF HYDROGEN DETECTION EQUIPMENT

- FIGURE 5 HYDROGEN DETECTION MARKET: TOP-DOWN APPROACH

- FIGURE 6 DATA TRIANGULATION

- FIGURE 7 HYDROGEN DETECTION MARKET SIZE, IN TERMS OF VALUE, 2021-2030

- FIGURE 8 ELECTROCHEMICAL SEGMENT TO DOMINATE HYDROGEN DETECTION MARKET, BY SENSOR TECHNOLOGY, IN 2025

- FIGURE 9 FIXED SEGMENT TO ACCOUNT FOR PROMINENT SHARE OF HYDROGEN DETECTION MARKET, BY IMPLEMENTATION TYPE, IN 2025

- FIGURE 10 OIL & GAS SEGMENT TO HOLD LARGEST MARKET SHARE, BY APPLICATION, IN 2025

- FIGURE 11 GENERATION SEGMENT TO CAPTURE LARGEST MARKET SHARE, BY PROCESS STAGE, IN 2025

- FIGURE 12 ASIA PACIFIC COMMANDED HYDROGEN DETECTION MARKET IN 2024

- FIGURE 13 GROWING DEMAND FOR HYDROGEN-POWERED FUEL CELL VEHICLES TO DRIVE MARKET

- FIGURE 14 ELECTROCHEMICAL SEGMENT TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 15 0-5,000 PPM AND GENERATION SEGMENTS ACCOUNTED FOR LARGER SHARE OF HYDROGEN DETECTION MARKET IN 2024

- FIGURE 16 AUTOMOTIVE & TRANSPORTATION SEGMENT TO REGISTER HIGHEST CAGR IN HYDROGEN DETECTION MARKET DURING FORECAST PERIOD

- FIGURE 17 ASIA PACIFIC TO BE FASTEST-GROWING HYDROGEN DETECTION MARKET DURING FORECAST PERIOD

- FIGURE 18 HYDROGEN DETECTION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 19 HYDROGEN DETECTION MARKET: IMPACT ANALYSIS OF DRIVERS

- FIGURE 20 HYDROGEN DETECTION MARKET: IMPACT ANALYSIS OF RESTRAINTS

- FIGURE 21 HYDROGEN DETECTION MARKET: IMPACT ANALYSIS OF OPPORTUNITIES

- FIGURE 22 HYDROGEN DETECTION MARKET: IMPACT ANALYSIS OF CHALLENGES

- FIGURE 23 HYDROGEN DETECTION MARKET: VALUE CHAIN ANALYSIS

- FIGURE 24 HYDROGEN DETECTION MARKET: ECOSYSTEM ANALYSIS

- FIGURE 25 TRENDS AND DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 26 AVERAGE SELLING PRICE OF HYDROGEN DETECTION EQUIPMENT PROVIDED BY KEY PLAYERS, BY TECHNOLOGY, 2024

- FIGURE 27 AVERAGE SELLING PRICE TREND OF HYDROGEN DETECTION EQUIPMENT, BY REGION, 2021-2024

- FIGURE 28 HYDROGEN DETECTION MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 29 WEIGHTED IMPACT ASSESSMENT OF EACH FORCE ON MARKET

- FIGURE 30 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 APPLICATIONS

- FIGURE 31 KEY BUYING CRITERIA FOR TOP 3 APPLICATIONS

- FIGURE 32 IMPORT SCENARIO FOR HS CODE 9027-COMPLIANT PRODUCTS IN TOP 5 COUNTRIES, 2020-2024

- FIGURE 33 EXPORT SCENARIO FOR HS CODE 9027-COMPLIANT PRODUCTS IN TOP 5 COUNTRIES, 2020-2024

- FIGURE 34 PATENTS ANALYSIS

- FIGURE 35 IMPACT OF AI/GEN AI ON HYDROGEN DETECTION MARKET

- FIGURE 36 HYDROGEN DETECTION MARKET, BY SENSOR TECHNOLOGY

- FIGURE 37 ELECTROCHEMICAL SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 38 HYDROGEN DETECTION MARKET, BY IMPLEMENTATION TYPE

- FIGURE 39 FIXED SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2025

- FIGURE 40 HYDROGEN DETECTION MARKET, BY DETECTION RANGE

- FIGURE 41 0-5,000 PPM SEGMENT TO HOLD LARGEST SHARE OF HYDROGEN DETECTION MARKET IN 2025

- FIGURE 42 HYDROGEN DETECTION MARKET, BY PROCESS STAGE

- FIGURE 43 GENERATION SEGMENT TO CAPTURE LARGEST SHARE OF HYDROGEN DETECTION MARKET IN 2025

- FIGURE 44 HYDROGEN DETECTION MARKET, BY APPLICATION

- FIGURE 45 OIL & GAS SEGMENT TO HOLD LARGEST SHARE OF HYDROGEN DETECTION MARKET IN 2025

- FIGURE 46 HYDROGEN DETECTION MARKET: GEOGRAPHIC SNAPSHOT

- FIGURE 47 NORTH AMERICA: HYDROGEN DETECTION MARKET SNAPSHOT

- FIGURE 48 EUROPE: HYDROGEN DETECTION MARKET SNAPSHOT

- FIGURE 49 ASIA PACIFIC: HYDROGEN DETECTION MARKET SNAPSHOT

- FIGURE 50 HYDROGEN DETECTION MARKET SHARE ANALYSIS, 2024

- FIGURE 51 REVENUE ANALYSIS OF KEY PLAYERS IN HYDROGEN DETECTION MARKET, 2020-2024

- FIGURE 52 COMPANY VALUATION

- FIGURE 53 FINANCIAL METRICS

- FIGURE 54 HYDROGEN DETECTION MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 55 HYDROGEN DETECTION MARKET: COMPANY FOOTPRINT

- FIGURE 56 HYDROGEN DETECTION MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 57 HYDROGEN DETECTION MARKET: BRAND/SERVICE COMPARISON

- FIGURE 58 TELEDYNE TECHNOLOGIES INCORPORATED: COMPANY SNAPSHOT

- FIGURE 59 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 60 DRAGERWERK AG & CO. KGAA: COMPANY SNAPSHOT

- FIGURE 61 MSA SAFETY INCORPORATED: COMPANY SNAPSHOT

The global hydrogen detection market is estimated to be valued at USD 0.50 billion by 2030, up from USD 0.28 billion in 2025, at a CAGR of 11.8% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Billion) |

| Segments | By Sensor Technology, Implementation Type, Detection Range, Process Stage, Application, and Region |

| Regions covered | North America, Europe, APAC, RoW |

The hydrogen detection market is experiencing significant growth driven by the widespread adoption of fuel cells, the increasing use of hydrogen across various industrial applications, and the enforcement of stringent health and safety regulations worldwide. These factors encourage industries to invest in advanced hydrogen detection systems to ensure workplace safety, prevent leaks, and maintain regulatory compliance. However, the market faces challenges due to the complexities involved in developing industry-specific hydrogen detection sensors. Tailoring solutions to meet the unique requirements of different sectors, such as automotive, energy, or chemicals, can increase development time, costs, and technical hurdles, slightly restraining overall market expansion.

"By detection range, 0-1000 ppm is expected to register the second-fastest growth during the forecast period."

The 0-1000 ppm detection range segment is expected to witness the second-fastest growth in the hydrogen detection market during the forecast period. This range is essential for applications that require early leak detection to ensure operational safety and regulatory compliance. Low-level hydrogen monitoring is particularly important in confined and sensitive environments such as battery energy storage systems (BESS), laboratories, semiconductor fabs, and fuel cell electric vehicle (FCEV) service areas. In such setups, even minor hydrogen leaks can lead to hazardous conditions if undetected, making sensors within this range crucial for preventive maintenance and risk mitigation.

The increasing deployment of hydrogen in enclosed industrial and commercial environments has prompted stricter adherence to global safety regulations, which require early-stage detection to avoid explosive concentrations. This has driven demand for sensors with high sensitivity and reliability in the 0-1000 ppm range. Leading players such as Nissha FIS and Drager offer electrochemical, thermal conductivity, and metal oxide-based sensors designed for this purpose. These solutions are being widely adopted across fixed installations and portable detectors, further strengthening the market position of this range across diverse hydrogen use cases.

By application, the oil & gas segment is projected to account for the largest market share during the forecast period."

The oil & gas industry is expected to dominate the hydrogen detection market's application segment throughout the forecast period. Hydrogen is commonly generated, used, or produced as a byproduct in several oil refining and petrochemical processes, such as hydrocracking and desulfurization. In such operations, undetected hydrogen leaks can lead to catastrophic incidents due to its high flammability and rapid dispersion in air. As a result, hydrogen detection systems are integral to refinery safety protocols and risk mitigation strategies. Additionally, regulatory oversight from bodies such as OSHA and adherence to international safety standards like ATEX and IECEx enforce strict compliance requirements, prompting operators to deploy highly reliable, real-time gas monitoring equipment. The integration of hydrogen detection in pipelines, storage facilities, offshore platforms, and hydrogen-based power generation units is expanding, especially as oil majors increase investment in blue hydrogen and carbon capture technologies. Moreover, aging infrastructure in traditional oil-producing regions is driving the need for retrofitted leak detection systems. As the global push toward decarbonization reshapes the energy landscape, the oil & gas industry's strategic role in both conventional hydrogen processes and clean hydrogen initiatives will continue to support its leading position in the hydrogen detection market.

By region, Europe is expected to register the second-fastest growth during the forecast period.

Europe is projected to emerge as the second-fastest-growing regional market for hydrogen detection during the forecast period, driven by the region's strong commitment to clean energy transition, stringent environmental regulations, and supportive government initiatives. Countries such as Germany, France, the UK, and the Netherlands are advancing hydrogen adoption through national strategies and funding for hydrogen infrastructure development. For example, European governments are supporting the rollout of hydrogen refueling stations and production hubs, creating significant demand for reliable hydrogen leak detection systems. Additionally, the region's well-established automotive, energy, and chemical industries are integrating hydrogen solutions to achieve decarbonization goals, further contributing to the need for accurate and efficient hydrogen detection technologies. Local companies are also actively investing in advanced sensor technologies, enhancing the region's capability to meet rising safety and operational requirements. Europe's coordinated policy frameworks and its leadership in industrial innovation position it as a strong contender in the global hydrogen detection market.

The break-up of the profile of primary participants in the hydrogen detection market-

- By Company Type: Tier 1 - 40%, Tier 2 - 25%, Tier 3 - 35%

- By Designation Type: C Level - 25%, Director Level - 40%, Others - 35%

- By Region Type: Asia Pacific - 40%, Europe - 25%, North America- 30%, Rest of the World - 5%

Note: Other designations include sales, marketing, and product managers.

The three tiers of the companies are based on their total revenues as of 2024: Tier 1: >USD 1 billion, Tier 2: USD 500 million-1 billion, and Tier 3: USD 500 million.

The major players in the hydrogen detection market with a significant global presence include Teledyne Technologies Incorporated (US), Honeywell International (US), H2San (US), Figaro Engineering (Japan), Nissha FIS (Japan), and others.

Study Coverage

The report segments the hydrogen detection market and forecasts its size by sensor technology, implementation type, detection range, process stage, application, and region. It also provides a comprehensive review of drivers, restraints, opportunities, and challenges influencing market growth. The report covers qualitative aspects in addition to quantitative aspects of the market.

Reasons to buy the report:

The report will help the market leaders/new entrants in this market with information on the closest approximate revenues for the overall hydrogen detection market and related segments. This report will help stakeholders understand the competitive landscape and gain more insights to strengthen their position in the market and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, opportunities, and challenges.

The report provides insights into the following pointers:

- Analysis of key drivers (high adoption of fuel cells globally, increased use of hydrogen in several applications, enforcement of stringent health and safety regulations worldwide), restraints (complexities involved in developing industry-specific hydrogen detection sensors or equipment), opportunities (shifting focus of OEMs to low-carbon energy systems, rising deployment of IoT-enabled gas detection systems), and challenges (production and revenue losses due to unwanted downtime of detection equipment, technical issues associated with integration of sensing elements)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the hydrogen detection market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the hydrogen detection market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the hydrogen detection market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players, including Teledyne Technologies Incorporated (US), Honeywell International (US), H2San (US), Figaro Engineering (Japan), and Nissha FIS (Japan).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Major secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 List of key primary interview participants

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Breakdown of primaries

- 2.1.3 SECONDARY AND PRIMARY RESEARCH

- 2.1.3.1 Key industry insights

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

- 2.6 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN HYDROGEN DETECTION MARKET

- 4.2 HYDROGEN DETECTION MARKET, BY SENSOR TECHNOLOGY

- 4.3 HYDROGEN DETECTION MARKET, BY DETECTION RANGE AND PROCESS STAGE

- 4.4 HYDROGEN DETECTION MARKET, BY APPLICATION

- 4.5 HYDROGEN DETECTION MARKET, BY REGION

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 High adoption of fuel cells globally

- 5.2.1.2 Increased use of hydrogen across industries

- 5.2.1.3 Enforcement of stringent health and safety regulations worldwide

- 5.2.1.4 Substantial investment in expanding hydrogen ecosystem

- 5.2.2 RESTRAINTS

- 5.2.2.1 Prolonged development timelines and technical/regulatory barriers

- 5.2.2.2 High cost of advanced hydrogen detection technologies

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rising demand for portable and wearable hydrogen detectors in field operations

- 5.2.3.2 Advent of miniaturized, low-power sensors to detect hydrogen leaks in EVs and drones

- 5.2.3.3 Emergence of AI-powered predictive maintenance platforms for gas detection systems

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of standardized performance metrics and globally harmonized calibration protocols

- 5.2.4.2 Cybersecurity issues associated with IoT-integrated hydrogen detection networks

- 5.2.1 DRIVERS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.6 TECHNOLOGY ANALYSIS

- 5.6.1 KEY TECHNOLOGIES

- 5.6.1.1 Electrochemical sensing

- 5.6.1.2 Optical sensing

- 5.6.2 COMPLEMENTARY TECHNOLOGIES

- 5.6.2.1 Energy harvesting

- 5.6.3 ADJACENT TECHNOLOGIES

- 5.6.3.1 Gas chromatography

- 5.6.1 KEY TECHNOLOGIES

- 5.7 PRICING ANALYSIS

- 5.7.1 PRICING OF HYDROGEN DETECTION EQUIPMENT OFFERED BY KEY PLAYERS, BY TECHNOLOGY, 2024

- 5.7.2 PRICING TREND OF HYDROGEN DETECTION EQUIPMENT, BY TECHNOLOGY, 2021-2024

- 5.7.3 AVERAGE SELLING PRICE TREND OF HYDROGEN DETECTION EQUIPMENT, BY REGION, 2021-2024

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 THREAT OF NEW ENTRANTS

- 5.8.2 THREAT OF SUBSTITUTES

- 5.8.3 BARGAINING POWER OF SUPPLIERS

- 5.8.4 BARGAINING POWER OF BUYERS

- 5.8.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.9 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.9.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.9.2 BUYING CRITERIA

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 HEMPFLAX ACHIEVES ISCC PLUS CERTIFICATION WITH DEKRA TO STRENGTHEN SUSTAINABILITY LEADERSHIP

- 5.10.2 SANDERSON DESIGN GROUP AND PLANET MARK COLLABORATE ON NET-ZERO ROADMAP FOR SUSTAINABLE OPERATIONS

- 5.10.3 SGS SA AND JAMES HARDIE COLLABORATE ON LCA FOR SUSTAINABLE GYPSUM FIBER BOARDS

- 5.11 TRADE ANALYSIS

- 5.11.1 IMPORT SCENARIO (HS CODE 9027)

- 5.11.2 EXPORT SCENARIO (HS CODE 9027)

- 5.12 PATENT ANALYSIS

- 5.13 REGULATORY LANDSCAPE

- 5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.13.2 SAFETY STANDARDS

- 5.14 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.15 IMPACT OF AI/GEN AI ON HYDROGEN DETECTION MARKET

- 5.16 IMPACT OF 2025 US TARIFF ON HYDROGEN DETECTION MARKET - OVERVIEW

- 5.16.1 INTRODUCTION

- 5.16.2 KEY TARIFF RATES

- 5.16.3 PRICE IMPACT ANALYSIS

- 5.16.4 KEY IMPACTS ON COUNTRIES/REGIONS

- 5.16.4.1 US

- 5.16.4.2 Europe

- 5.16.4.3 Asia Pacific

- 5.16.5 IMPACT ON APPLICATIONS

6 IMPACT OF DIFFERENT TECHNOLOGIES ON HYDROGEN DETECTION MARKET

- 6.1 INTRODUCTION

- 6.2 CLASSIFICATION OF HYDROGEN

- 6.3 EMERGING TRENDS IN HYDROGEN DETECTION MARKET

- 6.3.1 ADVANCED SENSING MATERIALS

- 6.3.2 QUANTUM SENSORS

- 6.3.3 INTERNET OF THINGS (IOT) AND ARTIFICIAL INTELLIGENCE (AI)

- 6.3.4 WIRELESS CONNECTIVITY FOR REMOTE MONITORING

- 6.3.5 MINIATURIZATION OF SENSORS

7 KEY APPLICATION AREAS OF HYDROGEN DETECTION

- 7.1 INTRODUCTION

- 7.2 KEY APPLICATION AREAS OF HYDROGEN DETECTION

- 7.2.1 SAFETY AND PROCESS CONTROL

- 7.2.2 HYDROGEN LEAK DETECTION

- 7.2.3 PROCESS MONITORING AND HAZARD MITIGATION

- 7.2.4 ALARM AND SHUTDOWN SYSTEM INTEGRATION

- 7.2.5 EMISSION AND COMPLIANCE MONITORING

8 HYDROGEN DETECTION MARKET, BY SENSOR TECHNOLOGY

- 8.1 INTRODUCTION

- 8.2 ELECTROCHEMICAL

- 8.2.1 EXCELLENCE IN DETECTING TOXIC AND COMBUSTIBLE GASES IN INDUSTRIAL AND SAFETY-CRITICAL SETTINGS TO SPUR DEMAND

- 8.3 MOS

- 8.3.1 ABILITY TO DETECT HYDROGEN IN PPB CONCENTRATIONS TO FOSTER SEGMENTAL GROWTH

- 8.4 CATALYTIC

- 8.4.1 SUITABILITY FOR HIGH-TEMPERATURE-RANGE OPERATIONS TO PROPEL SEGMENTAL GROWTH

- 8.5 THERMAL CONDUCTIVITY

- 8.5.1 PROFICIENCY IN DETECTING HYDROGEN LEAKAGE IN PIPELINES AND INDUSTRIAL PROCESSES TO SPIKE DEMAND

- 8.6 MEMS

- 8.6.1 DURABILITY AND RESISTANCE TO ENVIRONMENTAL INTERFERENCE TO STIMULATE DEMAND

9 HYDROGEN DETECTION MARKET, BY IMPLEMENTATION TYPE

- 9.1 INTRODUCTION

- 9.2 FIXED

- 9.2.1 ELEVATING USE IN HIGH-RISK INDUSTRIAL PROCESSES TO ENSURE OPERATIONAL SAFETY AND ACCELERATE SEGMENTAL GROWTH

- 9.3 PORTABLE 94 9.3.1 EXCELLENCE IN INSPECTING CONFINED OR HARD-TO-REACH AREAS TO SPIKE DEMAND

10 HYDROGEN DETECTION MARKET, BY DETECTION RANGE

- 10.1 INTRODUCTION

- 10.2 0-1,000 PPM

- 10.2.1 OIL & GAS REFINERIES, FUEL CELL PRODUCTION, AND STORAGE FACILITIES TO CONTRIBUTE TO SUBSTANTIAL DEMAND

- 10.3 0-5,000 PPM

- 10.3.1 APPLICATIONS REQUIRING MODERATE CONCENTRATION OF HYDROGEN GAS TO SUPPORT SEGMENTAL GROWTH

- 10.4 0-20,000 PPM

- 10.4.1 SURGING DEMAND FROM COGENERATION SYSTEMS, TURBINES, AND GAS-FIRED POWER PLANTS TO FUEL SEGMENTAL GROWTH

- 10.5 >0-20,000 PPM

- 10.5.1 RISING USE IN ELECTROLYSIS PLANTS, HYDROGEN GENERATION STATIONS, AND HYDROGEN STORAGE FACILITIES TO DRIVE MARKET

11 HYDROGEN DETECTION MARKET, BY PROCESS STAGE

- 11.1 INTRODUCTION

- 11.2 GENERATION

- 11.2.1 USE OF CLEAN ENERGY SOURCES IN HYDROGEN PRODUCTION TO ACCELERATE DEPLOYMENT

- 11.3 STORAGE

- 11.3.1 EMPHASIS ON SETTING SAFE HYDROGEN STORAGE INFRASTRUCTURE TO BOOST DEMAND

- 11.4 TRANSPORTATION

- 11.4.1 EXPANSION OF HYDROGEN SUPPLY CHAINS TO CREATE GROWTH OPPORTUNITIES

- 11.5 USAGE

- 11.5.1 IMPLEMENTATION OF DECARBONIZATION AND GREEN HYDROGEN INITIATIVES TO DRIVE MARKET

12 HYDROGEN DETECTION MARKET, BY APPLICATION

- 12.1 INTRODUCTION

- 12.2 OIL & GAS

- 12.2.1 STRINGENT SULFUR-CONTENT REGULATIONS TO BOOST DEMAND

- 12.3 AUTOMOTIVE & TRANSPORTATION

- 12.3.1 RISING USE OF FUEL CELL ELECTRIC VEHICLES TO DRIVE MARKET

- 12.4 CHEMICAL

- 12.4.1 NECESSITY TO SYNTHESIZE AMMONIA IN CHEMICAL PROCESSING PLANTS TO PROPEL MARKET

- 12.5 METAL & MINING

- 12.5.1 RISING FOCUS ON OPERATIONAL SAFETY BY PREVENTING EXPLOSIVE ATMOSPHERE TO SPIKE DEMAND

- 12.6 ENERGY & POWER

- 12.6.1 EVOLVING SAFETY REGULATIONS AND TRANSITION TO CLEAN ENERGY TO FOSTER MARKET GROWTH

- 12.7 OTHER APPLICATIONS

13 HYDROGEN DETECTION MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 NORTH AMERICA

- 13.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 13.2.2 US

- 13.2.2.1 Accelerated rollout of fuel cell electric vehicles to drive market

- 13.2.3 CANADA

- 13.2.3.1 Government focus on developing sustainable hydrogen economy to support market growth

- 13.2.4 MEXICO

- 13.2.4.1 Structural energy reforms and substantial demand from oil and chemicals industries to boost market

- 13.3 EUROPE

- 13.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 13.3.2 UK

- 13.3.2.1 Hydrogen transport and storage reforms to elevate demand

- 13.3.3 GERMANY

- 13.3.3.1 Flagship initiatives aimed at scaling hydrogen economy to augment market growth

- 13.3.4 FRANCE

- 13.3.4.1 Surging demand for FCVs to create opportunities for market players

- 13.3.5 REST OF EUROPE

- 13.4 ASIA PACIFIC

- 13.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 13.4.2 JAPAN

- 13.4.2.1 Launch of hydrogen-based power generation projects to escalate demand

- 13.4.3 CHINA

- 13.4.3.1 Growing hydrogen deployment in transportation and industrial sectors to drive market

- 13.4.4 INDIA

- 13.4.4.1 Energy transition plans and initiatives to develop hydrogen infrastructure to augment market growth

- 13.4.5 REST OF ASIA PACIFIC

- 13.5 ROW

- 13.5.1 SOUTH AMERICA

- 13.5.1.1 Rising use of biofuels in transportation sector to elevate demand

- 13.5.2 MIDDLE EAST & AFRICA

- 13.5.2.1 Abundance of oil and energy resources to contribute to market growth

- 13.5.1 SOUTH AMERICA

14 COMPETITIVE LANDSCAPE

- 14.1 OVERVIEW

- 14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020-2025

- 14.3 MARKET SHARE ANALYSIS, 2024

- 14.4 REVENUE ANALYSIS, 2020-2024

- 14.5 COMPANY VALUATION AND FINANCIAL METRICS

- 14.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 14.6.1 STARS

- 14.6.2 EMERGING LEADERS

- 14.6.3 PERVASIVE PLAYERS

- 14.6.4 PARTICIPANTS

- 14.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 14.6.5.1 Company footprint

- 14.6.5.2 Region footprint

- 14.6.5.3 Detection range footprint

- 14.6.5.4 Sensor technology footprint

- 14.6.5.5 Implementation type footprint

- 14.6.5.6 Application footprint

- 14.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 14.7.1 PROGRESSIVE COMPANIES

- 14.7.2 RESPONSIVE COMPANIES

- 14.7.3 DYNAMIC COMPANIES

- 14.7.4 STARTING BLOCKS

- 14.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 14.7.5.1 Detailed list of startups/SMEs

- 14.7.5.2 Competitive benchmarking of key startups/SMEs

- 14.8 BRAND/PRODUCT COMPARISON

- 14.9 COMPETITIVE SCENARIO

- 14.9.1 PRODUCT LAUNCHES

- 14.9.2 DEALS

- 14.9.3 EXPANSIONS

- 14.9.4 OTHER DEVELOPMENTS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 TELEDYNE TECHNOLOGIES INCORPORATED

- 15.1.1.1 Business overview

- 15.1.1.2 Products offered

- 15.1.1.3 Recent developments

- 15.1.1.3.1 Product launches

- 15.1.1.3.2 Other developments

- 15.1.1.4 MNM view

- 15.1.1.4.1 Key strengths/Right to win

- 15.1.1.4.2 Strategic choices

- 15.1.1.4.3 Weaknesses/Competitive threats

- 15.1.2 HONEYWELL INTERNATIONAL INC.

- 15.1.2.1 Business overview

- 15.1.2.2 Products offered

- 15.1.2.3 Recent developments

- 15.1.2.3.1 Product launches

- 15.1.2.3.2 Deals

- 15.1.2.4 MNM view

- 15.1.2.4.1 Key strengths/Right to win

- 15.1.2.4.2 Strategic choices

- 15.1.2.4.3 Weaknesses/Competitive threats

- 15.1.3 FIGARO ENGINEERING INC.

- 15.1.3.1 Business overview

- 15.1.3.2 Products offered

- 15.1.3.3 Recent developments

- 15.1.3.3.1 Product launches

- 15.1.3.3.2 Deals

- 15.1.3.4 MNM view

- 15.1.3.4.1 Key strengths/Right to win

- 15.1.3.4.2 Strategic choices

- 15.1.3.4.3 Weaknesses/Competitive threats

- 15.1.4 H2SCAN

- 15.1.4.1 Business overview

- 15.1.4.2 Products offered

- 15.1.4.3 Recent developments

- 15.1.4.3.1 Product launches

- 15.1.4.4 MNM view

- 15.1.4.4.1 Key strengths/Right to win

- 15.1.4.4.2 Strategic choices

- 15.1.4.4.3 Weaknesses/Competitive threats

- 15.1.5 NISSHA FIS, INC.

- 15.1.5.1 Business overview

- 15.1.5.2 Products offered

- 15.1.5.3 MNM view

- 15.1.5.3.1 Key strengths/Right to win

- 15.1.5.3.2 Strategic choices

- 15.1.5.3.3 Weaknesses/Competitive threats

- 15.1.6 HYDROGEN SENSE TECHNOLOGY CO., LTD.

- 15.1.6.1 Business overview

- 15.1.6.2 Products offered

- 15.1.7 NEVADANANO

- 15.1.7.1 Business overview

- 15.1.7.2 Products offered

- 15.1.7.3 Recent developments

- 15.1.7.3.1 Product launches

- 15.1.7.3.2 Deals

- 15.1.7.3.3 Expansions

- 15.1.7.3.4 Other developments

- 15.1.8 DRAGERWERK AG & CO. KGAA

- 15.1.8.1 Business overview

- 15.1.8.2 Products offered

- 15.1.9 MSA SAFETY INCORPORATED

- 15.1.9.1 Business overview

- 15.1.9.2 Products offered

- 15.1.10 SGX SENSORTEC

- 15.1.10.1 Business overview

- 15.1.10.2 Products offered

- 15.1.1 TELEDYNE TECHNOLOGIES INCORPORATED

- 15.2 OTHER PLAYERS

- 15.2.1 AEROQUAL

- 15.2.2 ALPHASENSE

- 15.2.3 NEOXID GROUP

- 15.2.4 BOSCH SENSORTEC GMBH

- 15.2.5 MEMBRAPOR

- 15.2.6 EAGLE EYE POWER SOLUTIONS LLC

- 15.2.7 ELTRA GMBH

- 15.2.8 EVIKON MCI OU

- 15.2.9 INTERNATIONAL GAS DETECTORS

- 15.2.10 MAKEL ENGINEERING INC.

- 15.2.11 MPOWER ELECTRONICS INC.

- 15.2.12 PROSENSE GAS AND FLAME DETECTORS

- 15.2.13 SENKO INTERNATIONAL INC.

- 15.2.14 R.C. SYSTEMS

- 15.2.15 WINSEN

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS