医薬品用金属探知機の世界市場:製品別、技術別、用途別、エンドユーザー別、地域別 - 2030年までの予測

Pharmaceutical Metal Detector Market by Product, Technology, and Application - Global Forecast to 2030- 発行日

- ページ情報

- 英文 247 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1786130

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

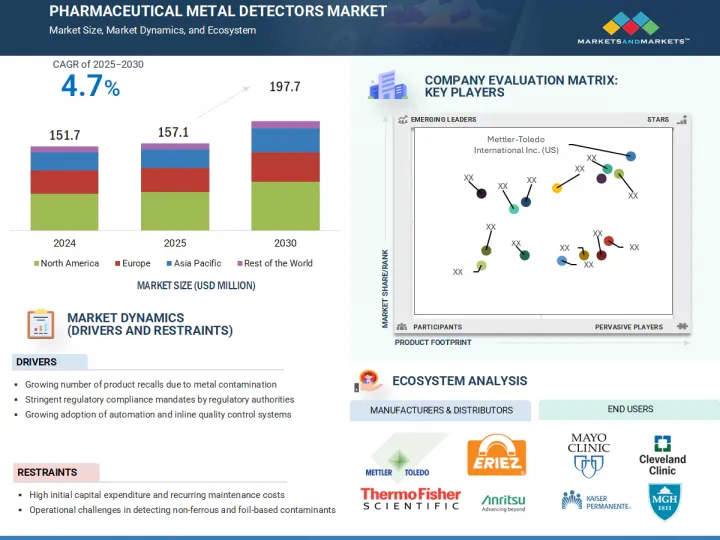

世界の医薬品用金属探知機の市場規模は、2025年の1億5,710万米ドルから2030年には1億9,770万米ドルに達し、予測期間中のCAGRは4.7%を記録すると予測されています。

成長の主因は、製品の安全性に関する厳しい規制要件と、汚染のない医薬品に対する需要の高まりです。製品のリコール事例や品質に関連する懸念の増加により、メーカーは高度な検出技術の採用を余儀なくされています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル) |

| セグメント | 製品別、技術別、用途別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

自動化されたインテリジェントな金属検出システムの統合が進み、センサーの感度とリアルタイムモニタリングの技術革新と相まって、市場の拡大がさらに期待されています。また、GMPやFDA基準への準拠を重視する製薬会社は、高精度検査機器への投資を促しています。さらに、業界各社は競争力を強化し、プロセスの信頼性を確保するため、製品革新や戦略的提携に取り組む傾向が強まっています。

錠剤用金属探知機は、2024年に医薬品金属探知機市場を独占しましたが、これは主に世界の製薬業界全体で錠剤が広く生産されているためです。錠剤は、その利便性、長い保存期間、患者のコンプライアンスから、依然として最も好まれ、一般的に製造されている固形剤形です。錠剤用金属探知機は、統合の容易さ、コスト効率、信頼性の高さから、大手製薬メーカーと受託製造機関(CMO)の両方で広く採用されています。世界の医薬品需要の高まりと品質管理の厳格化により、錠剤金属検出機の使用は拡大し続けており、この市場における主要製品タイプとしての地位を確固たるものにしています。

磁場検出器は、その実証された有効性、コスト効率、さまざまな医薬品用途への適応性により、2024年に医薬品金属探知機市場で最大のシェアを占めました。磁場検出器は、X線検出器やマルチ周波数検出器のような高度なシステムよりも少ない資本で済みます。多くの製薬メーカー、特にコストに敏感な市場や新興市場で事業を展開するメーカーにとって、この手頃な価格と性能の組み合わせが、磁場技術を好ましい選択にしています。総じて、精度、汎用性、経済的価値の組み合わせが、医薬品金属探知機市場における優位性を確固たるものにしています。

北米の市場成長を促進する主な要因には、医薬品製造施設における高レベルの技術導入と自動化が含まれます。このような環境は、リアルタイムデータ追跡、AIベースの校正、自動拒絶システムを特徴とする高度な金属検出システムの統合をサポートしています。研究開発費の増加とインダストリー4.0の早期導入により、北米の施設全体でマルチ周波数検出器と磁場検出器の使用が推進されています。このような技術革新と業務効率の重視が、この地域の需要をさらに押し上げています。汚染リスクによる医薬品リコールの増加、米国およびカナダ製医薬品の輸出量の増加も、強固な検査プロトコルを必要とし、医薬品金属探知機市場における北米の優位性をさらに強めています。

当レポートでは、世界の医薬品用金属探知機市場について調査し、製品別、技術別、用途別、エンドユーザー別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 技術分析

- ポーターのファイブフォース分析

- 規制分析

- 特許分析

- 貿易分析

- 2025年~2026年の主な会議とイベント

- 主要な利害関係者と購入基準

- 価格分析

- バリューチェーン分析

- エコシステム分析

- AI/GEN AIが医薬品用金属探知機市場に与える影響

- 顧客のビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 2025年の米国関税が医薬品用金属探知機市場に与える影響

第6章 医薬品用金属探知機市場(製品別)

- イントロダクション

- 錠剤用金属探知機

- カプセル用金属探知機

- 粉末用金属探知機

- 液体用金属探知機

- パイプライン用金属探知機

第7章 医薬品用金属探知機市場(技術別)

- イントロダクション

- 磁場検出器

- マルチ周波数検出器

- 金属探知機によるX線検査

- その他

第8章 医薬品用金属探知機市場(用途別)

- イントロダクション

- 品質管理

- 汚染物質検出

- 包装

- コンプライアンス

第9章 医薬品用金属探知機市場(エンドユーザー別)

- イントロダクション

- 製薬会社

- 医薬品開発製造受託機関(CDMO)

- バイオ医薬品企業

- その他

第10章 医薬品用金属探知機市場(地域別)

- イントロダクション

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- 欧州

- 欧州のマクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他

- アジア太平洋

- アジア太平洋のマクロ経済見通し

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他

- その他の地域

- その他の地域のマクロ経済見通し

第11章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析、2022年~2024年

- 市場シェア分析、2024年

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- ブランド/製品比較

- 主要企業の研究開発費

- 企業評価と財務指標

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- METTLER-TOLEDO INTERNATIONAL INC.

- THERMO FISHER SCIENTIFIC INC.

- ANRITSU CORPORATION

- MINEBEAMITSUMI INC.

- ILLINOIS TOOL WORKS INC.

- ERIEZ MANUFACTURING CO.

- CEIA S.P.A.

- FORTRESS TECHNOLOGY INC.

- CASSEL MESSTECHNIK GMBH

- BUNTING

- NIKKA DENSOK LIMITED

- PRISMA INDUSTRIALE S.R.L.

- WIPOTEC GMBH

- DONGGUAN COSO ELECTRONIC TECH CO., LTD.

- VINSYST TECHNOLOGIES

- その他の企業

- SED PHARMA

- NEMESIS SRL

- SOLLAU S.R.O.

- TECHNOFOUR ELECTRONICS PVT. LTD.

- INOS

- ACG

- ULTRACON ENGIMECH PVT. LTD.

- DAS ELECTRONICS

- UNIQUE EQUIPMENT

- LODHA INTERNATIONAL LLP

第13章 付録

図表

List of Tables

- TABLE 1 STANDARD CURRENCY CONVERSION RATES (USD)

- TABLE 2 PHARMACEUTICAL METAL DETECTORS MARKET: STUDY ASSUMPTION ANALYSIS

- TABLE 3 PHARMACEUTICAL METAL DETECTORS MARKET: RISK ASSESSMENT ANALYSIS

- TABLE 4 PHARMACEUTICAL METAL DETECTORS MARKET: PORTER'S FIVE FORCES

- TABLE 5 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 IMPORT DATA FOR HS CODE 854370, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 11 EXPORT DATA FOR HS CODE 854370, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 12 PHARMACEUTICAL METAL DETECTORS MARKET: DETAILED LIST OF KEY CONFERENCES & EVENTS, JULY 2025-JUNE 2026

- TABLE 13 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS, BY PRODUCT TYPE

- TABLE 14 KEY BUYING CRITERIA FOR PHARMACEUTICAL METAL DETECTORS, BY END USER

- TABLE 15 INDICATIVE PRICING ANALYSIS OF KEY PLAYERS, BY PRODUCT TYPE, 2022-2024 (USD)

- TABLE 16 INDICATIVE PRICING ANALYSIS OF PHARMACEUTICAL METAL DETECTORS, BY REGION, 2022-2024 (USD)

- TABLE 17 PHARMACEUTICAL METAL DETECTORS MARKET: IMPACT OF AI/GEN AI

- TABLE 18 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 19 PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 20 TABLET METAL DETECTORS AVAILABLE IN MARKET

- TABLE 21 TABLET METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 22 CAPSULE METAL DETECTORS AVAILABLE IN MARKET

- TABLE 23 CAPSULE METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 24 POWDER METAL DETECTORS AVAILABLE IN MARKET

- TABLE 25 POWDER METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 26 LIQUID METAL DETECTORS AVAILABLE IN MARKET

- TABLE 27 LIQUID METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 28 PIPELINE METAL DETECTORS AVAILABLE IN MARKET

- TABLE 29 PIPELINE METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 30 PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 31 MAGNETIC FIELD DETECTORS AVAILABLE IN MARKET

- TABLE 32 MAGNETIC FIELD DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 33 MULTI-FREQUENCY DETECTORS AVAILABLE IN MARKET

- TABLE 34 MULTI-FREQUENCY DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 35 X-RAY INSPECTION WITH METAL DETECTORS AVAILABLE IN MARKET

- TABLE 36 X-RAY INSPECTION WITH METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 37 OTHER PHARMACEUTICAL METAL DETECTION TECHNOLOGIES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 38 PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 39 PHARMACEUTICAL METAL DETECTORS MARKET FOR QUALITY CONTROL APPLICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 40 PHARMACEUTICAL METAL DETECTORS MARKET FOR CONTAMINANT DETECTION APPLICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 41 PHARMACEUTICAL METAL DETECTORS MARKET FOR PACKAGING APPLICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 42 PHARMACEUTICAL METAL DETECTORS MARKET FOR COMPLIANCE APPLICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 43 PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 44 PHARMACEUTICAL METAL DETECTORS MARKET FOR PHARMACEUTICAL COMPANIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 45 PHARMACEUTICAL METAL DETECTORS MARKET FOR CONTRACT DEVELOPMENT AND MANUFACTURING ORGANIZATIONS (CDMOS), BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 46 PHARMACEUTICAL METAL DETECTORS MARKET FOR BIOPHARMACEUTICAL COMPANIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 47 PHARMACEUTICAL METAL DETECTORS MARKET FOR OTHER END USERS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 48 PHARMACEUTICAL METAL DETECTORS MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 49 NORTH AMERICA: PHARMACEUTICAL METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 50 NORTH AMERICA: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 51 NORTH AMERICA: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (HUNDRED UNITS)

- TABLE 52 NORTH AMERICA: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 53 NORTH AMERICA: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 54 NORTH AMERICA: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 55 US: KEY MACROINDICATORS

- TABLE 56 US: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 57 US: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 58 US: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 59 US: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 60 CANADA: KEY MACROINDICATORS

- TABLE 61 CANADA: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 62 CANADA: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 63 CANADA: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 64 CANADA: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 65 EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 66 EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 67 EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (HUNDRED UNITS)

- TABLE 68 EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 69 EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 70 EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 71 GERMANY: KEY MACROINDICATORS

- TABLE 72 GERMANY: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 73 GERMANY: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 74 GERMANY: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 75 GERMANY: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 76 UK: KEY MACROINDICATORS

- TABLE 77 UK: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 78 UK: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 79 UK: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 80 UK: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 81 FRANCE: KEY MACROINDICATORS

- TABLE 82 FRANCE: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 83 FRANCE: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 84 FRANCE: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 85 FRANCE: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 86 ITALY: KEY MACROINDICATORS

- TABLE 87 ITALY: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 88 ITALY: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 89 ITALY: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 90 ITALY: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 91 SPAIN: KEY MACROINDICATORS

- TABLE 92 SPAIN: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 93 SPAIN: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 94 SPAIN: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 95 SPAIN: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 96 REST OF EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 97 REST OF EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 98 REST OF EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 99 REST OF EUROPE: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 100 ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 101 ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 102 ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (HUNDRED UNITS)

- TABLE 103 ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 104 ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 105 ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 106 CHINA: KEY MACROINDICATORS

- TABLE 107 CHINA: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 108 CHINA: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 109 CHINA: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 110 CHINA: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 111 JAPAN: KEY MACROINDICATORS

- TABLE 112 JAPAN: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 113 JAPAN: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 114 JAPAN: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 115 JAPAN: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 116 INDIA: KEY MACROINDICATORS

- TABLE 117 INDIA: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 118 INDIA: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 119 INDIA: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 120 INDIA: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 121 AUSTRALIA: KEY MACROINDICATORS

- TABLE 122 AUSTRALIA: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 123 AUSTRALIA: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 124 AUSTRALIA: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 125 AUSTRALIA: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 126 SOUTH KOREA: KEY MACROINDICATORS

- TABLE 127 SOUTH KOREA: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 128 SOUTH KOREA: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 129 SOUTH KOREA: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 130 SOUTH KOREA: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 131 REST OF ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 132 REST OF ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 133 REST OF ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 134 REST OF ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 135 REST OF THE WORLD: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 136 REST OF THE WORLD: PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2023-2030 (HUNDRED UNITS)

- TABLE 137 REST OF THE WORLD: PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 138 REST OF THE WORLD: PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 139 REST OF THE WORLD: PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 140 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN PHARMACEUTICAL METAL DETECTORS MARKET

- TABLE 141 PHARMACEUTICAL METAL DETECTORS MARKET: DEGREE OF COMPETITION

- TABLE 142 PHARMACEUTICAL METAL DETECTORS MARKET: REGION FOOTPRINT

- TABLE 143 PHARMACEUTICAL METAL DETECTORS MARKET: PRODUCT FOOTPRINT

- TABLE 144 PHARMACEUTICAL METAL DETECTORS MARKET: TECHNOLOGY FOOTPRINT

- TABLE 145 PHARMACEUTICAL METAL DETECTORS MARKET: APPLICATION FOOTPRINT

- TABLE 146 PHARMACEUTICAL METAL DETECTORS MARKET: DETAILED LIST OF KEY STARTUP/SME PLAYERS

- TABLE 147 PHARMACEUTICAL METAL DETECTORS MARKET: COMPETITIVE BENCHMARKING OF KEY EMERGING PLAYERS/STARTUPS

- TABLE 148 PHARMACEUTICAL METAL DETECTORS MARKET: PRODUCT LAUNCHES, JANUARY 2022 - MAY 2025

- TABLE 149 PHARMACEUTICAL METAL DETECTORS MARKET: DEALS, JANUARY 2022 - MAY 2025

- TABLE 150 PHARMACEUTICAL METAL DETECTORS MARKET: EXPANSIONS, JANUARY 2022-MAY 2025

- TABLE 151 PHARMACEUTICAL METAL DETECTORS MARKET: OTHER DEVELOPMENTS, JANUARY 2022-JUNE 2025

- TABLE 152 METTLER-TOLEDO INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 153 METTLER-TOLEDO INTERNATIONAL INC.: PRODUCTS OFFERED

- TABLE 154 THERMO FISHER SCIENTIFIC INC.: COMPANY OVERVIEW

- TABLE 155 THERMO FISHER SCIENTIFIC INC.: PRODUCTS OFFERED

- TABLE 156 ANRITSU CORPORATION: COMPANY OVERVIEW

- TABLE 157 ANRITSU CORPORATION: PRODUCTS OFFERED

- TABLE 158 ANRITSU CORPORATION: PRODUCT LAUNCHES, JANUARY 2022-JUNE 2025

- TABLE 159 MINEBEAMITSUMI INC.: COMPANY OVERVIEW

- TABLE 160 MINEBEAMITSUMI INC.: PRODUCTS OFFERED

- TABLE 161 MINEBEAMITSUMI INC.: PRODUCT LAUNCHES, JANUARY 2022-JUNE 2025

- TABLE 162 ILLINOIS TOOL WORKS INC.: COMPANY OVERVIEW

- TABLE 163 ILLINOIS TOOL WORKS INC.: PRODUCTS OFFERED

- TABLE 164 ILLINOIS TOOL WORKS INC.: PRODUCT LAUNCHES, JANUARY 2022-JUNE 2025

- TABLE 165 ERIEZ MANUFACTURING CO.: COMPANY OVERVIEW

- TABLE 166 ERIEZ MANUFACTURING CO.: PRODUCTS OFFERED

- TABLE 167 ERIEZ MANUFACTURING CO.: DEALS, JANUARY 2022-JUNE 2025

- TABLE 168 ERIEZ MANUFACTURING CO.: OTHER DEVELOPMENTS, JANUARY 2022-JUNE 2025

- TABLE 169 CEIA S.P.A.: COMPANY OVERVIEW

- TABLE 170 CEIA S.P.A.: PRODUCTS OFFERED

- TABLE 171 CEIA S.P.A.: PRODUCT LAUNCHES, JANUARY 2022-JUNE 2025

- TABLE 172 CEIA S.P.A.: EXPANSIONS, JANUARY 2022-JUNE 2025

- TABLE 173 FORTRESS TECHNOLOGY INC.: COMPANY OVERVIEW

- TABLE 174 FORTRESS TECHNOLOGY INC.: PRODUCTS OFFERED

- TABLE 175 FORTRESS TECHNOLOGY INC.: PRODUCT LAUNCHES, JANUARY 2022-JUNE 2025

- TABLE 176 FORTRESS TECHNOLOGY INC.: DEALS, JANUARY 2022-JUNE 2025

- TABLE 177 CASSEL MESSTECHNIK GMBH: COMPANY OVERVIEW

- TABLE 178 CASSEL MESSTECHNIK GMBH: PRODUCTS OFFERED

- TABLE 179 CASSEL MESSTECHNIK GMBH: PRODUCT LAUNCHES, JANUARY 2022-JUNE 2025

- TABLE 180 BUNTING: COMPANY OVERVIEW

- TABLE 181 BUNTING: PRODUCTS OFFERED

- TABLE 182 NIKKA DENSOK LIMITED: COMPANY OVERVIEW

- TABLE 183 NIKKA DENSOK LIMITED: PRODUCTS OFFERED

- TABLE 184 PRISMA INDUSTRIALE S.R.L.: COMPANY OVERVIEW

- TABLE 185 PRISMA INDUSTRIALE S.R.L.: PRODUCTS OFFERED

- TABLE 186 WIPOTEC GMBH: COMPANY OVERVIEW

- TABLE 187 WIPOTEC GMBH: PRODUCTS OFFERED

- TABLE 188 DONGGUAN COSO ELECTRONIC TECH CO., LTD.: COMPANY OVERVIEW

- TABLE 189 DONGGUAN COSO ELECTRONIC TECH CO., LTD.: PRODUCTS OFFERED

- TABLE 190 VINSYST TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 191 VINSYST TECHNOLOGIES: PRODUCTS OFFERED

List of Figures

- FIGURE 1 PHARMACEUTICAL METAL DETECTORS MARKET SEGMENTATION & REGIONAL SCOPE

- FIGURE 2 RESEARCH DESIGN

- FIGURE 3 PRIMARY SOURCES

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 5 BREAKDOWN OF PRIMARY INTERVIEWS (SUPPLY SIDE): BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 6 BREAKDOWN OF PRIMARY INTERVIEWS (DEMAND SIDE): BY END USER, DESIGNATION, AND REGION

- FIGURE 7 SUPPLY-SIDE MARKET SIZE ESTIMATION: REVENUE SHARE ANALYSIS

- FIGURE 8 REVENUE SHARE ANALYSIS ILLUSTRATION: METTLER-TOLEDO INTERNATIONAL INC.

- FIGURE 9 PHARMACEUTICAL METAL DETECTORS MARKET: SUPPLY-SIDE ANALYSIS (2024)

- FIGURE 10 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES (2025-2030)

- FIGURE 11 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 12 TOP-DOWN APPROACH

- FIGURE 13 DATA TRIANGULATION METHODOLOGY

- FIGURE 14 PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT, 2025 VS. 2030 (USD MILLION)

- FIGURE 15 PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY, 2025 VS. 2030 (USD MILLION)

- FIGURE 16 PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION, 2025 VS. 2030 (USD MILLION)

- FIGURE 17 PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER, 2025 VS. 2030 (USD MILLION)

- FIGURE 18 PHARMACEUTICAL METAL DETECTORS MARKET: GEOGRAPHIC SNAPSHOT

- FIGURE 19 GROWING NUMBER OF PRODUCT RECALLS DUE TO METAL CONTAMINATION TO DRIVE GROWTH IN PHARMACEUTICAL METAL DETECTORS MARKET

- FIGURE 20 TABLET METAL DETECTORS SEGMENT ACCOUNTED FOR LARGEST SHARE OF NORTH AMERICAN PHARMACEUTICAL METAL DETECTORS MARKET IN 2024

- FIGURE 21 NORTH AMERICA TO REGISTER HIGHEST CAGR IN MARKET THROUGHOUT FORECAST PERIOD

- FIGURE 22 CHINA TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 23 DEVELOPING ECONOMIES TO REGISTER HIGHER GROWTH DURING FORECAST PERIOD

- FIGURE 24 PHARMACEUTICAL METAL DETECTORS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 25 PHARMACEUTICAL METAL DETECTORS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 26 PATENT PUBLICATION TRENDS, JURISDICTION, AND TOP APPLICANT ANALYSIS (JANUARY 2015-MAY 2025)

- FIGURE 27 TOP APPLICANT COUNTRIES/REGIONS FOR PHARMACEUTICAL METAL DETECTOR PATENTS (JANUARY 2015-MAY 2025)

- FIGURE 28 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS, BY PRODUCT TYPE

- FIGURE 29 KEY BUYING CRITERIA FOR PHARMACEUTICAL METAL DETECTORS, BY END USER

- FIGURE 30 PHARMACEUTICAL METAL DETECTORS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 31 PHARMACEUTICAL METAL DETECTORS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 32 PHARMACEUTICAL METAL DETECTORS MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 33 PHARMACEUTICAL METAL DETECTORS MARKET: FUNDING AND NUMBER OF DEALS, 2020-2024

- FIGURE 34 PHARMACEUTICAL METAL DETECTORS MARKET: GEOGRAPHIC SNAPSHOT

- FIGURE 35 NORTH AMERICA: PHARMACEUTICAL METAL DETECTORS MARKET SNAPSHOT

- FIGURE 36 ASIA PACIFIC: PHARMACEUTICAL METAL DETECTORS MARKET SNAPSHOT

- FIGURE 37 REVENUE ANALYSIS OF KEY PLAYERS IN PHARMACEUTICAL METAL DETECTORS MARKET (2022-2024)

- FIGURE 38 MARKET SHARE ANALYSIS OF KEY PLAYERS IN PHARMACEUTICAL METAL DETECTORS MARKET (2024)

- FIGURE 39 PHARMACEUTICAL METAL DETECTORS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 40 PHARMACEUTICAL METAL DETECTORS MARKET: COMPANY FOOTPRINT

- FIGURE 41 PHARMACEUTICAL METAL DETECTORS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 42 PHARMACEUTICAL METAL DETECTORS MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 43 R&D EXPENDITURE OF KEY PLAYERS IN PHARMACEUTICAL METAL DETECTORS MARKET, 2022-2024

- FIGURE 44 EV/EBITDA OF KEY VENDORS

- FIGURE 45 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 46 METTLER-TOLEDO INTERNATIONAL INC.: COMPANY SNAPSHOT (2024)

- FIGURE 47 THERMO FISHER SCIENTIFIC INC.: COMPANY SNAPSHOT (2024)

- FIGURE 48 ANRITSU CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 49 MINEBEAMITSUMI INC.: COMPANY SNAPSHOT (2024)

- FIGURE 50 ILLINOIS TOOL WORKS INC.: COMPANY SNAPSHOT (2024)

目次

The global pharmaceutical metal detectors market is projected to reach USD 197.7 million by 2030 from USD 157.1 million in 2025, registering a CAGR of 4.7% during the forecast period. The growth is primarily driven by stringent regulatory requirements for product safety and the rising demand for contamination-free pharmaceutical products. Increasing cases of product recalls and quality-related concerns have compelled manufacturers to adopt advanced detection technologies.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD million) |

| Segments | Product, Technology, Application, End User, Region |

| Regions covered | North America, Europe, APAC, RoW |

The growing integration of automated and intelligent metal detection systems, coupled with innovations in sensor sensitivity and real-time monitoring, is further expected to boost market expansion. Emphasis on compliance with GMP and FDA standards also encourages pharmaceutical companies to invest in high-precision inspection equipment. Moreover, industry players are increasingly engaging in product innovation and strategic collaborations to enhance their competitive edge and ensure process reliability.

By product type, the tablet metal detectors segment accounted for the largest market share in 2024.

Tablet metal detectors dominated the pharmaceutical metal detectors market in 2024, primarily due to the widespread production of tablets across the global pharmaceutical industry. Tablets remain the most preferred and commonly manufactured solid dosage form because of their convenience, long shelf life, and patient compliance. The ease of integration, cost-efficiency, and reliability of tablet metal detectors have led to their wide adoption by both large pharmaceutical manufacturers and contract manufacturing organizations (CMOs). With rising global drug demand and tighter quality controls, the use of tablet metal detectors continues to expand, solidifying their position as the leading product type in this market.

By technology, the magnetic field detectors segment accounted for the largest share of the market in 2024.

Magnetic field detectors held the largest share of the pharmaceutical metal detectors market in 2024 due to their proven effectiveness, cost-efficiency, and adaptability across various pharmaceutical applications. Magnetic field detectors require less capital than more advanced systems like X-ray or multi-frequency detectors. For many pharmaceutical manufacturers, especially those operating in cost-sensitive or emerging markets, this affordability, paired with performance, makes magnetic field technology the preferred choice. Altogether, their combination of precision, versatility, and economic value solidifies their dominance in the pharmaceutical metal detectors market.

By region, North America is expected to witness the highest growth rate during the forecast period.

The key factors driving market growth in North America include a high level of technological adoption and automation in pharmaceutical manufacturing facilities. This environment supports the integration of advanced metal detection systems that feature real-time data tracking, AI-based calibration, and automated rejection systems. Higher R&D spending and early adoption of Industry 4.0 practices have driven the use of multi-frequency and magnetic field detectors across North American facilities. This focus on innovation and operational efficiency further boosts the regional demand. The increasing number of drug recalls due to contamination risks and the growing export volume of US- and Canada-manufactured pharmaceutical products also necessitate robust inspection protocols, further reinforcing the dominance of North America in the pharmaceutical metal detectors market.

Breakdown of supply-side primary interviews:

- By Company Type: Tier 1 (45%), Tier 2 (20%), and Tier 3 (35%)

- By Designation: C-level Executives (35%), Directors (25%), and Others (40%)

- By Region: North America (40%), Europe (25%), Asia Pacific (20%), Latin America (10%), and the Middle East & Africa (5%)

Breakdown of demand-side primary interviews:

- By Company Type: Pharmaceutical Companies (50%), CDMOs (25%), Biopharmaceutical Companies (15%), and Other End Users (10%)

- By Designation: Heads of Manufacturing/Production (40%), Quality Assurance Managers (30%), Regulatory Compliance Officers (20%), and Other Designations (10%)

- By Region: North America (40%), Europe (25%), Asia Pacific (20%), Latin America (10%), and the Middle East & Africa (5%)

Research Coverage

This report studies the pharmaceutical metal detectors market by product, technology, application, end user, and region. The report also studies factors affecting market growth (drivers, restraints, opportunities, and challenges). It analyzes the opportunities and challenges in the market and provides details of the competitive landscape for market leaders. Additionally, the report examines micromarkets concerning their growth trends and predicts the revenue of the market segments across four key regions and their respective countries.

Reasons to Buy the Report

The report can assist both established and smaller firms in assessing the market, which would enable them to capture a larger share. Companies that purchase the report could utilize one or a combination of the five strategies outlined below.

This report provides insights into the following pointers:

- Analysis of key drivers (growing number of product recalls due to metal contamination, stringent regulatory compliance mandates by regulatory authorities, and growing adoption of automation and inline quality control systems), restraints (high initial capital expenditure and recurring maintenance costs and operational challenges in detecting non-ferrous and foil-based contaminants), opportunities (focus on production optimization and high R&D investments and expansion of pharmaceutical exports and contract manufacturing), and challenges (integration complexity with existing production lines) are expected to influence the growth of the pharmaceutical metal detectors market.

- Product Development/Innovation: Detailed insights into upcoming technologies, R&D activities, and product launches in the pharmaceutical metal detectors market.

- Market Development: Comprehensive information about lucrative emerging markets. The report analyzes the markets for several types of pharmaceutical metal detection processes across regions.

- Market Diversification: Exhaustive information about products, untapped regions, recent developments, and investments in the pharmaceutical metal detectors market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, distribution networks, and manufacturing capabilities of the leading players in the pharmaceutical metal detectors market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH APPROACH

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.3 MARKET BREAKDOWN & DATA TRIANGULATION

- 2.4 MARKET SHARE ESTIMATION

- 2.5 STUDY ASSUMPTIONS

- 2.6 RISK ASSESSMENT

- 2.7 RESEARCH LIMITATIONS

- 2.7.1 METHODOLOGY-RELATED LIMITATIONS

- 2.7.2 SCOPE-RELATED LIMITATIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 PHARMACEUTICAL METAL DETECTORS MARKET OVERVIEW

- 4.2 NORTH AMERICA: PHARMACEUTICAL METAL DETECTORS MARKET OVERVIEW

- 4.3 PHARMACEUTICAL METAL DETECTORS MARKET: REGIONAL MIX

- 4.4 PHARMACEUTICAL METAL DETECTORS MARKET: GEOGRAPHICAL GROWTH OPPORTUNITIES

- 4.5 PHARMACEUTICAL METAL DETECTORS MARKET: DEVELOPING VS. DEVELOPED ECONOMIES

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Growing number of product recalls due to metal contamination

- 5.2.1.2 Stringent regulatory compliance mandates

- 5.2.1.3 Growing adoption of automation and inline quality control systems

- 5.2.2 RESTRAINTS

- 5.2.2.1 High initial capital expenditure and recurring maintenance costs

- 5.2.2.2 Operational challenges in detecting non-ferrous and foil-based contaminants

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Focus on production optimization and high R&D investment

- 5.2.3.2 Expansion of pharmaceutical exports and contract manufacturing

- 5.2.4 CHALLENGES

- 5.2.4.1 Integration complexity with existing production lines

- 5.2.1 DRIVERS

- 5.3 TECHNOLOGY ANALYSIS

- 5.3.1 KEY TECHNOLOGIES

- 5.3.1.1 Electromagnetic induction technology

- 5.3.1.2 Multi frequency detection

- 5.3.2 COMPLEMENTARY TECHNOLOGIES

- 5.3.2.1 Conveyor and reject mechanism systems

- 5.3.2.2 Human-machine interface (HMI) and touchscreen controls

- 5.3.1 KEY TECHNOLOGIES

- 5.4 PORTER'S FIVE FORCES ANALYSIS

- 5.4.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.4.2 BARGAINING POWER OF BUYERS

- 5.4.3 BARGAINING POWER OF SUPPLIERS

- 5.4.4 THREAT OF SUBSTITUTES

- 5.4.5 THREAT OF NEW ENTRANTS

- 5.5 REGULATORY ANALYSIS

- 5.5.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.5.2 REGULATORY FRAMEWORK

- 5.5.2.1 North America

- 5.5.2.1.1 US

- 5.5.2.1.2 Canada

- 5.5.2.2 Europe

- 5.5.2.2.1 Germany

- 5.5.2.3 Asia Pacific

- 5.5.2.3.1 China

- 5.5.2.3.2 Japan

- 5.5.2.3.3 India

- 5.5.2.3.4 Australia

- 5.5.2.4 Rest of the World

- 5.5.2.1 North America

- 5.6 PATENT ANALYSIS

- 5.6.1 INSIGHTS ON PATENT PUBLICATION TRENDS, TOP APPLICANTS, AND JURISDICTION FOR PHARMACEUTICAL METAL DETECTORS MARKET, JANUARY 2015-MAY 2025

- 5.6.2 LIST OF MAJOR PATENTS, 2023-2024

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT DATA FOR HS CODE 854370, 2020-2024

- 5.7.2 EXPORT DATA FOR HS CODE 854370, 2020-2024

- 5.8 KEY CONFERENCES & EVENTS, 2025-2026

- 5.9 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.9.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.9.2 KEY BUYING CRITERIA

- 5.10 PRICING ANALYSIS

- 5.10.1 INDICATIVE PRICING ANALYSIS OF KEY PLAYERS, BY PRODUCT TYPE, 2022-2024

- 5.10.2 INDICATIVE PRICING ANALYSIS OF PHARMACEUTICAL METAL DETECTORS, BY REGION, 2022-2024

- 5.11 VALUE CHAIN ANALYSIS

- 5.12 ECOSYSTEM ANALYSIS

- 5.13 IMPACT OF AI/GEN AI ON PHARMACEUTICAL METAL DETECTORS MARKET

- 5.14 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.15 INVESTMENT & FUNDING SCENARIO

- 5.16 IMPACT OF 2025 US TARIFF ON PHARMACEUTICAL METAL DETECTORS MARKET

- 5.16.1 INTRODUCTION

- 5.16.2 KEY TARIFF RATES

- 5.16.3 PRICE IMPACT ANALYSIS

- 5.16.4 IMPACT ON COUNTRY/REGION

- 5.16.4.1 US

- 5.16.4.2 Europe

- 5.16.4.3 APAC

- 5.16.5 IMPACT ON END-USE INDUSTRIES

- 5.16.5.1 Pharmaceutical companies

- 5.16.5.2 Contract Development and Manufacturing Organizations (CDMOs)

- 5.16.5.3 Other end users

6 PHARMACEUTICAL METAL DETECTORS MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- 6.2 TABLET METAL DETECTORS

- 6.2.1 TABLET METAL DETECTORS TO DOMINATE MARKET DUE TO HIGH DEPLOYMENT IN LINE WITH TABLET PRESSES

- 6.3 CAPSULE METAL DETECTORS

- 6.3.1 INCREASING NEED FOR PRECISION DURING CAPSULE FILLING AND PACKAGING TO BOOST ADOPTION

- 6.4 POWDER METAL DETECTORS

- 6.4.1 HIGH RISK OF CONTAMINATION IN DRY BULK PROCESSING TO DRIVE ADOPTION OF POWDER METAL DETECTORS

- 6.5 LIQUID METAL DETECTORS

- 6.5.1 INCREASING USE IN SYRUPS AND SUSPENSIONS REQUIRING BATCH PURITY TO SUPPORT MARKET GROWTH

- 6.6 PIPELINE METAL DETECTORS

- 6.6.1 GROWING POPULARITY DUE TO EFFICIENCY IN CONTINUOUS FLOW SYSTEMS FOR SEMI-SOLIDS AND LIQUIDS TO FUEL MARKET GROWTH

7 PHARMACEUTICAL METAL DETECTORS MARKET, BY TECHNOLOGY

- 7.1 INTRODUCTION

- 7.2 MAGNETIC FIELD DETECTORS

- 7.2.1 VERSATILITY OF MAGNETIC FIELD DETECTORS ACROSS VARIOUS PRODUCT TYPES AND PACKAGING FORMATS TO BOOST ADOPTION

- 7.3 MULTI-FREQUENCY DETECTORS

- 7.3.1 NEED FOR HIGH SENSITIVITY IN MIXED PRODUCT LINES TO BOOST DEMAND FOR MULTI-FREQUENCY METAL DETECTORS

- 7.4 X-RAY INSPECTION WITH METAL DETECTORS

- 7.4.1 SUPERIOR PERFORMANCE IN DETECTING DENSE AND NON-METALLIC CONTAMINANTS TO SUPPORT MARKET GROWTH

- 7.5 OTHER TECHNOLOGIES

8 PHARMACEUTICAL METAL DETECTORS MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- 8.2 QUALITY CONTROL

- 8.2.1 STRINGENT GMP GUIDELINES EMPHASIZING END-TO-END PRODUCT INSPECTION TO CONTRIBUTE TO MARKET GROWTH

- 8.3 CONTAMINANT DETECTION

- 8.3.1 GROWING PRODUCT RECALLS AND HEALTH RISKS TO BOOST GROWTH

- 8.4 PACKAGING

- 8.4.1 RISING USE OF INLINE DETECTORS IN HIGH-SPEED PRODUCTION LINES TO SUPPORT MARKET GROWTH

- 8.5 COMPLIANCE

- 8.5.1 TIGHTER GLOBAL REGULATIONS AND INCREASED AUDIT PREPAREDNESS TO DRIVE GROWTH IN MARKET

9 PHARMACEUTICAL METAL DETECTORS MARKET, BY END USER

- 9.1 INTRODUCTION

- 9.2 PHARMACEUTICAL COMPANIES

- 9.2.1 HIGH VOLUME OF DRUG MANUFACTURING ACTIVITIES AND STRINGENT QA PROTOCOLS TO DRIVE GROWTH

- 9.3 CONTRACT DEVELOPMENT AND MANUFACTURING ORGANIZATIONS (CDMOS)

- 9.3.1 STRONG OUTSOURCING DEMAND TO PROPEL CDMO SEGMENTAL GROWTH

- 9.4 BIOPHARMACEUTICAL COMPANIES

- 9.4.1 RAPID EXPANSION OF BIOLOGICS MANUFACTURING CAPACITY TO BOOST METAL DETECTOR USAGE IN BIOPHARMACEUTICAL FIRMS

- 9.5 OTHER END USERS

10 PHARMACEUTICAL METAL DETECTORS MARKET, BY REGION

- 10.1 INTRODUCTION

- 10.2 NORTH AMERICA

- 10.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 10.2.2 US

- 10.2.2.1 Stringent FDA enforcement and contamination recalls to propel metal detector demand in US

- 10.2.3 CANADA

- 10.2.3.1 National biomanufacturing strategy to spur metal detector integration in Canada

- 10.3 EUROPE

- 10.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 10.3.2 GERMANY

- 10.3.2.1 Robust R&D and manufacturing excellence to drive market

- 10.3.3 UK

- 10.3.3.1 Rising quality-driven inspection spending to boost market

- 10.3.4 FRANCE

- 10.3.4.1 Government-backed reshoring efforts and sterile drug production to propel demand for metal detectors in France

- 10.3.5 ITALY

- 10.3.5.1 Country's biopharmaceutical growth to support market uptake

- 10.3.6 SPAIN

- 10.3.6.1 Public-sector manufacturing expansion and generics uptake to boost metal detector demand

- 10.3.7 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 10.4.2 CHINA

- 10.4.2.1 Booming biologics hubs to fuel market growth in China

- 10.4.3 JAPAN

- 10.4.3.1 Aging population and universal health coverage to drive adoption

- 10.4.4 INDIA

- 10.4.4.1 Surging compliance upgrades and massive export ambitions to drive adoption

- 10.4.5 AUSTRALIA

- 10.4.5.1 Advanced pharmaceutical manufacturing to drive quality-centric investments

- 10.4.6 SOUTH KOREA

- 10.4.6.1 Innovation-driven pharma sector to promote advanced quality assurance

- 10.4.7 REST OF ASIA PACIFIC

- 10.5 REST OF THE WORLD

- 10.5.1 MACROECONOMIC OUTLOOK FOR REST OF THE WORLD

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 KEY PLAYER STRATEGY/RIGHT TO WIN

- 11.3 REVENUE ANALYSIS, 2022-2024

- 11.4 MARKET SHARE ANALYSIS, 2024

- 11.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- 11.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 11.5.5.1 Company footprint

- 11.5.5.2 Region footprint

- 11.5.5.3 Product footprint

- 11.5.5.4 Technology footprint

- 11.5.5.5 Application footprint

- 11.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 11.6.1 PROGRESSIVE COMPANIES

- 11.6.2 RESPONSIVE COMPANIES

- 11.6.3 DYNAMIC COMPANIES

- 11.6.4 STARTING BLOCKS

- 11.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 11.6.5.1 Detailed list of key startup/SME players

- 11.6.5.2 Competitive benchmarking of key emerging players/startups

- 11.7 BRAND/PRODUCT COMPARISON

- 11.8 R&D EXPENDITURE OF KEY PLAYERS

- 11.9 COMPANY VALUATION & FINANCIAL METRICS

- 11.9.1 FINANCIAL METRICS

- 11.9.2 COMPANY VALUATION

- 11.10 COMPETITIVE SCENARIO

- 11.10.1 PRODUCT LAUNCHES

- 11.10.2 DEALS

- 11.10.3 EXPANSIONS

- 11.10.4 OTHER DEVELOPMENTS

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- 12.1.1 METTLER-TOLEDO INTERNATIONAL INC.

- 12.1.1.1 Business overview

- 12.1.1.2 Products offered

- 12.1.1.3 MnM view

- 12.1.1.3.1 Right to win

- 12.1.1.3.2 Strategic choices

- 12.1.1.3.3 Weaknesses & competitive threats

- 12.1.2 THERMO FISHER SCIENTIFIC INC.

- 12.1.2.1 Business overview

- 12.1.2.2 Products offered

- 12.1.2.3 MnM view

- 12.1.2.3.1 Right to win

- 12.1.2.3.2 Strategic choices

- 12.1.2.3.3 Weaknesses & competitive threats

- 12.1.3 ANRITSU CORPORATION

- 12.1.3.1 Business overview

- 12.1.3.2 Products offered

- 12.1.3.3 Recent developments

- 12.1.3.3.1 Product launches

- 12.1.3.4 MnM view

- 12.1.3.4.1 Right to win

- 12.1.3.4.2 Strategic choices

- 12.1.3.4.3 Weaknesses & competitive threats

- 12.1.4 MINEBEAMITSUMI INC.

- 12.1.4.1 Business overview

- 12.1.4.2 Products offered

- 12.1.4.3 Recent developments

- 12.1.4.3.1 Product launches

- 12.1.5 ILLINOIS TOOL WORKS INC.

- 12.1.5.1 Business overview

- 12.1.5.2 Products offered

- 12.1.5.3 Recent developments

- 12.1.5.3.1 Product launches

- 12.1.6 ERIEZ MANUFACTURING CO.

- 12.1.6.1 Business overview

- 12.1.6.2 Products offered

- 12.1.6.3 Recent developments

- 12.1.6.3.1 Deals

- 12.1.6.3.2 Other developments

- 12.1.6.4 MnM view

- 12.1.6.4.1 Right to win

- 12.1.6.4.2 Strategic choices

- 12.1.6.4.3 Weaknesses & competitive threats

- 12.1.7 CEIA S.P.A.

- 12.1.7.1 Business overview

- 12.1.7.2 Products offered

- 12.1.7.3 Recent developments

- 12.1.7.3.1 Product launches

- 12.1.7.3.2 Expansions

- 12.1.7.4 MnM view

- 12.1.7.4.1 Right to win

- 12.1.7.4.2 Strategic choices

- 12.1.7.4.3 Weaknesses & competitive threats

- 12.1.8 FORTRESS TECHNOLOGY INC.

- 12.1.8.1 Business overview

- 12.1.8.2 Products offered

- 12.1.8.3 Recent developments

- 12.1.8.3.1 Product launches

- 12.1.8.3.2 Deals

- 12.1.9 CASSEL MESSTECHNIK GMBH

- 12.1.9.1 Business overview

- 12.1.9.2 Products offered

- 12.1.9.3 Recent developments

- 12.1.9.3.1 Product launches

- 12.1.10 BUNTING

- 12.1.10.1 Business overview

- 12.1.10.2 Products offered

- 12.1.11 NIKKA DENSOK LIMITED

- 12.1.11.1 Business overview

- 12.1.11.2 Products offered

- 12.1.12 PRISMA INDUSTRIALE S.R.L.

- 12.1.12.1 Business overview

- 12.1.12.2 Products offered

- 12.1.13 WIPOTEC GMBH

- 12.1.13.1 Business overview

- 12.1.13.2 Products offered

- 12.1.14 DONGGUAN COSO ELECTRONIC TECH CO., LTD.

- 12.1.14.1 Business overview

- 12.1.14.2 Products offered

- 12.1.15 VINSYST TECHNOLOGIES

- 12.1.15.1 Business overview

- 12.1.15.2 Products offered

- 12.1.1 METTLER-TOLEDO INTERNATIONAL INC.

- 12.2 OTHER PLAYERS

- 12.2.1 SED PHARMA

- 12.2.2 NEMESIS SRL

- 12.2.3 SOLLAU S.R.O.

- 12.2.4 TECHNOFOUR ELECTRONICS PVT. LTD.

- 12.2.5 INOS

- 12.2.6 ACG

- 12.2.7 ULTRACON ENGIMECH PVT. LTD.

- 12.2.8 DAS ELECTRONICS

- 12.2.9 UNIQUE EQUIPMENT

- 12.2.10 LODHA INTERNATIONAL LLP

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 247 Pages

- 納期

- 即納可能