|

|

市場調査レポート

商品コード

1756000

バリスタおよびガス放電管(GDT)の世界市場:製品タイプ別、タイプ別、用途別、電極数別、電圧別、材質別、地域別 - 2030年までの予測Varistor and Gas Discharge Tubes (GDT) Market by Product (Varistor & GDT), by Varistor (Metal Oxide, SiC, Zinc Oxide), GDT (Through-hole, SMT, Hybrid), Material (Ceramic & Glass, Quartz), Electrode (2-electrode, 3-electrode) - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| バリスタおよびガス放電管(GDT)の世界市場:製品タイプ別、タイプ別、用途別、電極数別、電圧別、材質別、地域別 - 2030年までの予測 |

|

出版日: 2025年06月11日

発行: MarketsandMarkets

ページ情報: 英文 227 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

世界のバリスタおよびGDTの市場規模は、2025年の76億1,000万米ドルから3.8%のCAGRで拡大し、2030年には91億9,000万米ドルに成長すると予測されています。

民生用電子機器やスマートデバイスにおける堅牢なサージ保護に対する需要の高まりが、市場成長の原動力となっています。家庭や企業がスマートテレビ、IoTデバイス、ホームオートメーションシステムなど、相互接続された高感度な電子機器を採用するケースが増えているため、電圧過渡現象からの一貫した保護を確保することが重要になっています。これらのシステムは、落雷やスイッチング動作、不安定な電源によって引き起こされる電力サージによる損傷を非常に受けやすくなります。バリスタおよびGDTは、これらのリスクを軽減する効果的でコンパクトなソリューションを提供するため、デバイス設計に不可欠なコンポーネントとなっています。日常生活におけるエレクトロニクスの普及は、世界市場におけるこれらの保護部品の採用率向上に直結しています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(10億米ドル) |

| セグメント別 | 製品タイプ別、バリスタ:タイプ別、用途別、 GDT:タイプ別、電極数別、電圧別、材質別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

バリスタがバリスタおよびGDT市場において最大のシェアを占める主な理由は、その汎用性、高速応答時間、幅広い電子機器およびシステムでの適用性です。最も一般的なタイプである金属酸化物バリスタ(MOV)は、非線形抵抗を提供するため、電圧サージを素早くクランプし、過渡過電圧から敏感な部品を保護することができます。小型でコスト効率が高く、プリント回路基板(PCB)への組み込みが容易なため、民生用電子機器、産業用オートメーション機器、自動車用電子システム、通信インフラでの使用に非常に適しています。バリスタは、主に高エネルギーで応答速度の遅いサージ保護に使用されるGDTとは異なり、日常的な電子機器により頻繁に発生する低レベルのサージに対応することができます。さらに、バリスタは取り付けに特定の方向を必要としないため、設計プロセスが簡素化され、製造効率が向上します。これらの利点により、バリスタは広く採用され、需要が増加しており、多くの最終用途産業において過電圧保護に適した選択肢となっています。

急速な電動化と最新車両の電子的複雑性の増加により、予測期間中、自動車部門がバリスタおよびGDT市場の成長を支配すると予想されます。電気自動車、ハイブリッド車、ADAS(先進運転支援システム)の普及に伴い、自動車に搭載される高感度電子部品の数が急増しています。インフォテインメントシステム、バッテリー管理システム、インバーター、各種制御ユニットなどのこれらのコンポーネントには、スイッチング動作、負荷ダンプ、電磁干渉によって引き起こされる電圧スパイクや過渡現象に対する信頼性の高い保護が必要です。バリスタおよびGDTは、これらのシステムを保護し、動作の安定性と寿命を確保する上で重要な役割を果たします。さらに、自動車の安全性に対する規制の高まりとコネクテッドカー技術の統合は、堅牢な回路保護の必要性をさらに高めています。自動車メーカーが過酷な自動車環境における電気的信頼性と耐久性をますます優先するようになるにつれて、バリスタやGDTなどの効率的でコンパクトなサージ保護ソリューションに対する需要は増加の一途をたどっています。

米国は、その高度な産業基盤、民生用電子機器の広範な採用、自動車、IT・通信、防衛などの主要部門の強い存在感により、北米のバリスタおよびGDT市場で最大のシェアを占めると予想されます。同国は技術革新の中心地であり、信頼性の高いサージ保護ソリューションを求める電子機器メーカーや研究開発活動が集中しています。さらに、米国全土でスマートグリッドインフラと電気自動車の導入が進んでいることから、重要な電力システムと制御システムを過渡電圧から保護するバリスタおよびGDTのニーズが加速しています。また、5GネットワークやIoT接続デバイスの堅調な拡大も、小型で高速応答の回路保護部品に対する需要の高まりに寄与しています。

当レポートでは、世界のバリスタおよびガス放電管(GDT)市場について調査し、製品タイプ別、タイプ別、用途別、電極数別、電圧別、材質別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- バリューチェーン分析

- エコシステム分析

- 顧客ビジネスに影響を与える動向/混乱

- 価格分析

- 技術分析

- バリスタおよびGDT市場へのAIの影響

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- ケーススタディ分析

- 2025年の米国関税の影響- バリスタおよびGDT市場

- 貿易分析

- 関税と規制状況

- 特許分析

- 2025年~2026年の主な会議とイベント

第6章 ハイブリッド電圧保護

- イントロダクション

- ハイブリッド過電圧保護:MOVとGDTを組み合わせてサージ耐性を向上

第7章 バリスタおよびGDT市場(製品タイプ別)

- イントロダクション

- バリスタ

- ガス放電管

第8章 バリスタ市場(タイプ別)

- イントロダクション

- 金属酸化物バリスタ

- シリコンカーバイドバリスタ

- その他

第9章 バリスタ市場(用途別)

- イントロダクション

- 家電

- 電源システム

- 自動車

- 産業機器

- 電気通信

第10章 ガス放電管市場(タイプ別)

- イントロダクション

- スルーホールガス放電管

- 表面実装型ガス放電管

- ハイブリッドガス放電管

第11章 ガス放電管市場(電極数別)

- イントロダクション

- 二電極ガス放電管

- 三電極ガス放電管

第12章 ガス放電管市場(電圧別)

- イントロダクション

- 高電圧サージ(1,000V以上)

- 低~中電圧サージ(75V~1,000V)

第13章 ガス放電管市場(材質別)

- イントロダクション

- セラミック

- その他

第14章 ガス放電管市場(用途別)

- イントロダクション

- 配電システム

- 通信ネットワーク

- 家電

- 産業

第15章 バリスタおよびGDT市場(地域別)

- イントロダクション

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州のマクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- その他

- アジア太平洋

- アジア太平洋地域のマクロ経済見通し

- 中国

- 日本

- 韓国

- インド

- その他

- その他の地域

- その他の地域のマクロ経済見通し

- 中東

- アフリカ

- 南米

第16章 競合情勢

- 概要

- 主要参入企業の戦略/強み、2021年~2025年

- 市場シェア分析、2024年

- 収益分析、2020年~2024年

- 企業評価と財務指標、2024年

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 競合シナリオ

第17章 企業プロファイル

- 主要参入企業

- LITTELFUSE, INC.

- TDK CORPORATION

- YAGEO GROUP

- KYOCERA CORPORATION

- BOURNS, INC.

- EATON

- WEIDMULLER INTERFACE GMBH & CO. KG

- HUBER+SUHNER

- PANASONIC HOLDINGS CORPORATION

- VISHAY INTERTECHNOLOGY, INC.

- WURTH ELEKTRONIK EISOS GMBH & CO. KG

- PHOENIX CONTACT

- DEHN SE

- SANKOSHA U.S.A., INC.

- その他の企業

- NIPPON CHEMI-CON CORPORATION

- KOA SPEER ELECTRONICS, INC.

- ABRACON

- AEM COMPONENTS(USA), INC.

- DEAN TECHNOLOGY, INC.

- INFINITE ELECTRONICS INTERNATIONAL, INC.

- ROSENBERGER

- JIEJIE MICROELECTRONICS CO., LTD.

- SHENZHEN RUILONGYUAN ELECTRONICS CO., LTD.

- XIAMEN SET ELECTRONICS CO., LTD.

- SCHIRTEC AG

- ZONKAS ELECTRONIC CO., LTD.

第18章 付録

List of Tables

- TABLE 1 RESEARCH ASSUMPTIONS

- TABLE 2 RESEARCH LIMITATIONS

- TABLE 3 RISK ANALYSIS

- TABLE 4 VARISTOR MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 5 GDT MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 6 AVERAGE SELLING PRICE OF VARISTORS, BY KEY PLAYER (USD)

- TABLE 7 AVERAGE SELLING PRICE OF GAS DISCHARGE TUBES, BY KEY PLAYER (USD)

- TABLE 8 VARISTOR AND GDT MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 9 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES (%)

- TABLE 10 KEY BUYING CRITERIA FOR TOP THREE END-USE INDUSTRIES

- TABLE 11 US-ADJUSTED RECIPROCAL TARIFF RATES, 2024 (USD BILLION)

- TABLE 12 EXPECTED CHANGE IN PRICES AND IMPACT ON END-USE MARKET DUE TO TARIFFS

- TABLE 13 MFN TARIFF FOR HS CODE 853340-COMPLIANT PRODUCTS EXPORTED BY GERMANY, 2024

- TABLE 14 MFN TARIFF FOR HS CODE 853340-COMPLIANT EXPORTED BY CHINA, 2024

- TABLE 15 MFN TARIFF FOR HS CODE 853630-COMPLIANT EXPORTED BY CHINA, 2024

- TABLE 16 MFN TARIFF FOR HS CODE 853630-COMPLIANT EXPORTED BY UK, 2024

- TABLE 17 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 LIST OF MAJOR PATENTS, 2024

- TABLE 22 VARISTOR AND GDT MARKET: KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 23 VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 24 VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 25 VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2021-2024 (MILLION UNITS)

- TABLE 26 VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2025-2030 (MILLION UNITS)

- TABLE 27 VARISTOR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 28 VARISTOR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 29 GAS DISCHARGE TUBES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 30 GAS DISCHARGE TUBES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 31 VARISTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 32 VARISTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 33 VARISTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 34 VARISTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 35 GAS DISCHARGE TUBES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 36 GAS DISCHARGE TUBES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 37 GAS DISCHARGE TUBES MARKET, BY NUMBER OF ELECTRODES, 2021-2024 (USD MILLION)

- TABLE 38 GAS DISCHARGE TUBES MARKET, BY NUMBER OF ELECTRODES, 2025-2030 (USD MILLION)

- TABLE 39 GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2021-2024 (USD MILLION)

- TABLE 40 GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2025-2030 (USD MILLION)

- TABLE 41 GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2021-2024 (USD MILLION)

- TABLE 42 GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2025-2030 (USD MILLION)

- TABLE 43 GAS DISCHARGE TUBES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 44 GAS DISCHARGE TUBES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 45 POWER DISTRIBUTION SYSTEMS: GAS DISCHARGE TUBES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 46 POWER DISTRIBUTION SYSTEMS: GAS DISCHARGE TUBES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 47 POWER DISTRIBUTION SYSTEMS: GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2021-2024 (USD MILLION)

- TABLE 48 POWER DISTRIBUTION SYSTEMS: GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2025-2030 (USD MILLION)

- TABLE 49 POWER DISTRIBUTION SYSTEMS: GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2021-2024 (USD MILLION)

- TABLE 50 POWER DISTRIBUTION SYSTEMS: GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2025-2030 (USD MILLION)

- TABLE 51 TELECOMMUNICATION NETWORKS: GAS DISCHARGE TUBES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 52 TELECOMMUNICATION NETWORKS: GAS DISCHARGE TUBES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 53 TELECOMMUNICATION NETWORKS: GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2021-2024 (USD MILLION)

- TABLE 54 TELECOMMUNICATION NETWORKS: GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2025-2030 (USD MILLION)

- TABLE 55 TELECOMMUNICATION NETWORKS: GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2021-2024 (USD MILLION)

- TABLE 56 TELECOMMUNICATION NETWORKS: GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2025-2030 (USD MILLION)

- TABLE 57 CONSUMER ELECTRONICS: GAS DISCHARGE TUBES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 58 CONSUMER ELECTRONICS: GAS DISCHARGE TUBES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 59 CONSUMER ELECTRONICS: GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2021-2024 (USD MILLION)

- TABLE 60 CONSUMER ELECTRONICS: GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2025-2030 (USD MILLION)

- TABLE 61 CONSUMER ELECTRONICS: GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2021-2024 (USD MILLION)

- TABLE 62 CONSUMER ELECTRONICS: GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2025-2030 (USD MILLION)

- TABLE 63 INDUSTRIAL APPLICATIONS: GAS DISCHARGE TUBES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 64 INDUSTRIAL APPLICATIONS: GAS DISCHARGE TUBES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 65 INDUSTRIAL APPLICATIONS: GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2021-2024 (USD MILLION)

- TABLE 66 INDUSTRIAL APPLICATIONS: GAS DISCHARGE TUBES MARKET, BY VOLTAGE, 2025-2030 (USD MILLION)

- TABLE 67 INDUSTRIAL APPLICATIONS: GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2021-2024 (USD MILLION)

- TABLE 68 INDUSTRIAL APPLICATIONS: GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE, 2025-2030 (USD MILLION)

- TABLE 69 VARISTOR AND GDT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 70 VARISTOR AND GDT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 71 NORTH AMERICA: VARISTOR AND GDT MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 72 NORTH AMERICA: VARISTOR AND GDT MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 73 NORTH AMERICA: VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 74 NORTH AMERICA: VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 75 EUROPE: VARISTOR AND GDT MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 76 EUROPE: VARISTOR AND GDT MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 77 EUROPE: VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 78 EUROPE: VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 79 ASIA PACIFIC: VARISTOR AND GDT MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 80 ASIA PACIFIC: VARISTOR AND GDT MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 81 ASIA PACIFIC: VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 82 ASIA PACIFIC: VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 83 ROW: VARISTOR AND GDT MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 84 ROW: VARISTOR AND GDT MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 85 ROW: VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2021-2024 (USD MILLION)

- TABLE 86 ROW: VARISTOR AND GDT MARKET, BY PRODUCT TYPE, 2025-2030 (USD MILLION)

- TABLE 87 MIDDLE EAST: VARISTOR AND GDT MARKET, BY COUNTRY, 2021-2024 (USD THOUSAND)

- TABLE 88 MIDDLE EAST: VARISTOR AND GDT MARKET, BY COUNTRY, 2025-2030 (USD THOUSAND)

- TABLE 89 VARISTOR AND GDT MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, 2021-2025

- TABLE 90 VARISTOR MARKET: DEGREE OF COMPETITION, 2024

- TABLE 91 GDT MARKET: DEGREE OF COMPETITION, 2024

- TABLE 92 VARISTOR AND GDT MARKET: REGION FOOTPRINT

- TABLE 93 VARISTOR AND GDT MARKET: PRODUCT TYPE FOOTPRINT

- TABLE 94 VARISTOR AND GDT MARKET: APPLICATION FOOTPRINT

- TABLE 95 VARISTOR AND GDT MARKET: KEY STARTUPS/SMES

- TABLE 96 VARISTOR AND GDT MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 97 VARISTOR AND GDT MARKET: PRODUCT LAUNCHES, JULY 2021 TO APRIL 2025

- TABLE 98 VARISTOR AND GDT MARKET: DEALS, JULY 2021 TO APRIL 2025

- TABLE 99 VARISTOR AND GDT MARKET: EXPANSIONS, JULY 2021 TO APRIL 2025

- TABLE 100 LITTELFUSE, INC.: COMPANY OVERVIEW

- TABLE 101 LITTELFUSE, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 102 LITTELFUSE, INC.: PRODUCT LAUNCHES

- TABLE 103 LITTELFUSE, INC.: DEALS

- TABLE 104 LITTELFUSE, INC.: EXPANSIONS

- TABLE 105 TDK CORPORATION: COMPANY OVERVIEW

- TABLE 106 TDK CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 107 TDK CORPORATION: PRODUCT LAUNCHES

- TABLE 108 YAGEO GROUP: COMPANY OVERVIEW

- TABLE 109 YAGEO GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 110 KYOCERA CORPORATION: COMPANY OVERVIEW

- TABLE 111 KYOCERA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 112 KYOCERA CORPORATION: PRODUCT LAUNCHES

- TABLE 113 BOURNS, INC.: COMPANY OVERVIEW

- TABLE 114 BOURNS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 115 BOURNS, INC.: PRODUCT LAUNCHES

- TABLE 116 EATON: COMPANY OVERVIEW

- TABLE 117 EATON: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 118 EATON: DEALS

- TABLE 119 WEIDMULLER INTERFACE GMBH & CO. KG: COMPANY OVERVIEW

- TABLE 120 WEIDMULLER INTERFACE GMBH & CO. KG: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 121 WEIDMULLER INTERFACE GMBH & CO. KG: DEALS

- TABLE 122 WEIDMULLER INTERFACE GMBH & CO. KG: EXPANSIONS

- TABLE 123 HUBER+SUHNER: COMPANY OVERVIEW

- TABLE 124 HUBER+SUHNER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 125 PANASONIC HOLDINGS CORPORATION: COMPANY OVERVIEW

- TABLE 126 PANASONIC HOLDINGS CORPORATION: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 127 PANASONIC HOLDINGS CORPORATION: PRODUCT LAUNCHES

- TABLE 128 VISHAY INTERTECHNOLOGY, INC.: COMPANY OVERVIEW

- TABLE 129 VISHAY INTERTECHNOLOGY, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 130 WURTH ELEKTRONIK EISOS GMBH & CO. KG: COMPANY OVERVIEW

- TABLE 131 WURTH ELEKTRONIK EISOS GMBH & CO. KG: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 132 WURTH ELEKTRONIK EISOS GMBH & CO. KG: EXPANSIONS

- TABLE 133 PHOENIX CONTACT: COMPANY OVERVIEW

- TABLE 134 PHOENIX CONTACT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 135 DEHN SE: COMPANY OVERVIEW

- TABLE 136 DEHN SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 137 SANKOSHA U.S.A., INC.: COMPANY OVERVIEW

- TABLE 138 SANKOSHA U.S.A., INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

List of Figures

- FIGURE 1 VARISTOR AND GDT MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 VARISTOR AND GDT MARKET: RESEARCH DESIGN

- FIGURE 3 RESEARCH APPROACH

- FIGURE 4 REVENUE GENERATED BY COMPANIES FROM SALES OF VARISTOR (SUPPLY SIDE)

- FIGURE 5 REVENUE GENERATED BY COMPANIES FROM SALES OF GDT (SUPPLY SIDE)

- FIGURE 6 RESEARCH FLOW OF MARKET SIZE ESTIMATION

- FIGURE 7 VARISTOR AND GDT MARKET: BOTTOM-UP APPROACH

- FIGURE 8 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 9 DATA TRIANGULATION

- FIGURE 10 VARISTOR SEGMENT TO ACCOUNT FOR LARGEST MARKET SIZE IN 2030

- FIGURE 11 METAL OXIDE VARISTORS TO DOMINATE IN 2025

- FIGURE 12 THROUGH-HOLE GAS DISCHARGE TUBES TO HOLD LARGEST MARKET SIZE IN 2025

- FIGURE 13 AUTOMOTIVE APPLICATIONS TO DOMINATE VARISTOR MARKET IN 2030

- FIGURE 14 ASIA PACIFIC HELD LARGEST MARKET SHARE IN 2024

- FIGURE 15 GROWTH IN AUTOMOTIVE AND CONSUMER ELECTRONICS TO OFFER LUCRATIVE OPPORTUNITIES FOR VARISTOR AND GDT MARKET

- FIGURE 16 CHINA AND VARISTOR SEGMENT TO HOLD LARGEST MARKET SHARE IN 2025

- FIGURE 17 VARISTOR SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2030

- FIGURE 18 INDIA TO EXHIBIT HIGHEST CAGR IN VARISTOR AND GDT MARKET DURING FORECAST PERIOD

- FIGURE 19 VARISTOR AND GDT MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 20 IMPACT ANALYSIS: DRIVERS

- FIGURE 21 IMPACT ANALYSIS: RESTRAINTS

- FIGURE 22 IMPACT ANALYSIS: OPPORTUNITIES

- FIGURE 23 IMPACT ANALYSIS: CHALLENGES

- FIGURE 24 VARISTOR AND GDT MARKET: VALUE CHAIN ANALYSIS

- FIGURE 25 VARISTOR MARKET: ECOSYSTEM ANALYSIS

- FIGURE 26 GDT MARKET: ECOSYSTEM ANALYSIS

- FIGURE 27 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 28 AVERAGE SELLING PRICE OF VARISTORS, BY KEY PLAYER (USD)

- FIGURE 29 AVERAGE SELLING PRICE OF GAS DISCHARGE TUBES, BY KEY PLAYER

- FIGURE 30 AVERAGE SELLING PRICE TREND OF VARISTORS, BY APPLICATION, 2021-2024

- FIGURE 31 AVERAGE SELLING PRICE TREND OF GAS DISCHARGE TUBES, BY APPLICATION, 2021-2024

- FIGURE 32 AVERAGE SELLING PRICE TREND OF VARISTORS, BY REGION, 2021-2024

- FIGURE 33 AVERAGE SELLING PRICE TREND OF GAS DISCHARGE TUBES, BY REGION, 2021-2024

- FIGURE 34 VARISTOR AND GDT MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 35 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES

- FIGURE 36 KEY BUYING CRITERIA FOR TOP THREE END-USE INDUSTRIES

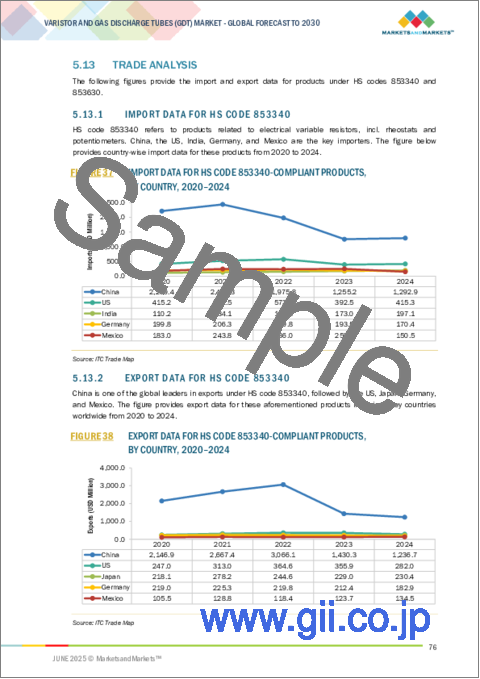

- FIGURE 37 IMPORT DATA FOR HS CODE 853340-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024

- FIGURE 38 EXPORT DATA FOR HS CODE 853340-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024

- FIGURE 39 IMPORT DATA FOR HS CODE 853630-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024

- FIGURE 40 EXPORT DATA FOR HS CODE 853630-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024

- FIGURE 41 PATENTS APPLIED AND GRANTED FOR VARISTOR, 2015-2024

- FIGURE 42 PATENTS APPLIED AND GRANTED FOR GDT, 2015-2024

- FIGURE 43 VARISTOR SEGMENT TO HOLD LARGEST SHARE OF VARISTOR AND GDT MARKET IN 2025

- FIGURE 44 METAL OXIDE VARISTORS TO DOMINATE MARKET BY TYPE

- FIGURE 45 AUTOMOTIVE TO HOLD LARGEST SHARE OF VARISTOR MARKET

- FIGURE 46 THROUGH-HOLE SEGMENT TO HOLD LARGEST SHARE OF GDT MARKET IN 2025

- FIGURE 47 THREE-ELECTRODE GDT SEGMENT TO GROW FASTER DURING FORECAST PERIOD

- FIGURE 48 HIGH VOLTAGE SURGE SEGMENT TO DOMINATE GAS DISCHARGE TUBES MARKET

- FIGURE 49 CERAMIC TO DOMINATE GAS DISCHARGE TUBES MARKET

- FIGURE 50 POWER DISTRIBUTION SYSTEMS TO DOMINATE GAS DISCHARGE TUBES MARKET

- FIGURE 51 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 52 NORTH AMERICA: VARISTOR AND GDT MARKET SNAPSHOT

- FIGURE 53 EUROPE: VARISTOR AND GDT MARKET SNAPSHOT

- FIGURE 54 ASIA PACIFIC: VARISTOR AND GDT MARKET SNAPSHOT

- FIGURE 55 MARKET SHARE ANALYSIS OF COMPANIES OFFERING VARISTORS, 2024

- FIGURE 56 MARKET SHARE ANALYSIS OF COMPANIES OFFERING GDT, 2024

- FIGURE 57 VARISTOR AND GDT MARKET: REVENUE ANALYSIS OF FIVE KEY PLAYERS, 2020-2024

- FIGURE 58 COMPANY VALUATION, 2024 (USD MILLION)

- FIGURE 59 FINANCIAL METRICS (EV/EBITDA), 2024

- FIGURE 60 VARISTOR MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 61 GDT MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 62 VARISTOR AND GDT MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 63 VARISTOR AND GDT MARKET: COMPANY FOOTPRINT

- FIGURE 64 VARISTOR AND GDT MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 65 LITTELFUSE, INC.: COMPANY SNAPSHOT

- FIGURE 66 TDK CORPORATION: COMPANY SNAPSHOT

- FIGURE 67 YAGEO GROUP: COMPANY SNAPSHOT

- FIGURE 68 KYOCERA CORPORATION: COMPANY SNAPSHOT

- FIGURE 69 EATON: COMPANY SNAPSHOT

- FIGURE 70 HUBER+SUHNER: COMPANY SNAPSHOT

- FIGURE 71 PANASONIC HOLDINGS CORPORATION: COMPANY SNAPSHOT

- FIGURE 72 VISHAY INTERTECHNOLOGY, INC.: COMPANY SNAPSHOT

The global varistor and GDT market is expected to grow from USD 7.61 billion in 2025 to USD 9.19 billion by 2030 at a CAGR of 3.8%. The rising demand for robust surge protection in consumer electronics and smart devices is driving the market growth. As homes and businesses increasingly adopt interconnected and sensitive electronic equipment such as smart TVs, IoT devices, and home automation systems, ensuring consistent protection from voltage transients becomes critical. These systems are highly susceptible to damage from power surges caused by lightning strikes, switching operations, or unstable power supplies. Varistors and GDTs provide an effective and compact solution to mitigate these risks, making them essential components in device design. The growing proliferation of electronics in everyday life directly translates to higher adoption of these protective components across global markets.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Billion) |

| Segments | By Product Type, Varistor by Type, Varistor by Application, GDT by Type, GDT by Number of Electrodes, GDT by Voltage, GDT by Material Type, GDT by Application, and Region |

| Regions covered | North America, Europe, APAC, RoW |

"Varistor products to account for significant share of varistor and GDT market"

Varistors hold the largest share in the varistor and GDT market primarily due to their versatility, fast response time, and widespread applicability across a broad range of electronic devices and systems. Metal oxide varistors (MOVs), the most common type, offer non-linear resistance, enabling them to quickly clamp voltage surges and protect sensitive components from transient overvoltages. Their compact size, cost-effectiveness, and ease of integration into printed circuit boards (PCBs) make them highly suitable for use in consumer electronics, industrial automation equipment, automotive electronic systems, and telecommunications infrastructure. Unlike GDTs, which are primarily used for high-energy, slower-response surge protection, varistors are capable of handling frequent and lower-level surges, which occur more commonly in everyday electronics. Furthermore, varistors do not require a specific orientation for installation, simplifying the design process and enhancing manufacturing efficiency. These advantages have led to widespread adoption and increased demand, positioning varistors as the preferred choice for overvoltage protection in numerous end-use industries.

"Automotive sector to dominate varistor and GDT market during forecast period"

The automotive sector is expected to dominate the growth of the varistor and GDT market during the forecast period due to the rapid electrification and increasing electronic complexity of modern vehicles. With the widespread adoption of electric vehicles, hybrid vehicles, and advanced driver-assistance systems (ADAS), the number of sensitive electronic components in automobiles has surged. These components, including infotainment systems, battery management systems, inverters, and various control units, require reliable protection against voltage spikes and transient events caused by switching operations, load dumps, and electromagnetic interference. Varistors and GDTs play a crucial role in safeguarding these systems, ensuring operational stability and longevity. Additionally, the growing regulatory focus on vehicle safety and the integration of connected car technologies further amplify the need for robust circuit protection. As automakers increasingly prioritize electrical reliability and durability in harsh automotive environments, the demand for efficient and compact surge protection solutions such as varistors and GDTs continues to rise.

"US to account for largest share of North America varistor and GDT market"

The US is expected to hold the largest share of the North American varistor and GDT market due to its advanced industrial base, widespread adoption of consumer electronics, and strong presence of key sectors such as automotive, telecommunications, and defense. The country is a hub for technological innovation, with a high concentration of electronics manufacturers and R&D activities that demand reliable surge protection solutions. Additionally, the increasing deployment of smart grid infrastructure and electric vehicles across the US accelerates the need for varistors and GDTs to protect critical power and control systems from transient voltages. The robust expansion of 5G networks and IoT-connected devices also contributes to the rising demand for compact, fast-response circuit protection components.

In-depth interviews have been conducted with C-level executives (CEOs), directors, and other executives from various key organizations operating in the varistor and GDT marketplace.

- By Company Type: Tier 1-40%, Tier 2-35%, and Tier 3-25%

- By Designation: C-level Executives-35%, Directors-45%, and Others-20%

- By Region: North America-45%, Europe-25%, Asia Pacific-20%, and RoW-10%

The study includes an in-depth competitive analysis of these key players in the varistor and GDT market, as well as their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the varistor and GDT market by product type, varistor by type, varistor by application, GDT by type, GDT by number of electrodes, GDT by voltage, GDT by material type, GDT by application, and region (North America, Europe, Asia Pacific, and RoW). The report scope covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the varistor and GDT market. A thorough analysis of the key industry players has provided insights into their business overview, solutions and services, key strategies such as contracts, partnerships, agreements, new product & service launches, and acquisitions, and recent developments associated with the varistor and GDT market. This report covers a competitive analysis of the upcoming varistor and GDT market ecosystem startups.

Reasons to Buy This Report

The report will help market leaders and new entrants with information on the closest approximations of the revenue numbers for the varistor and GDT market and subsegments. It will also help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Rising demand for surge protection in telecommunication infrastructure, Growth in industrial automation and control systems, Emphasis on energy infrastructure protection and smart grids, Rising adoption of varistors in power supply systems, Proliferation of consumer electronics and smart devices, Electrification and safety demand in the automotive sector), restraints (Environmental and regulatory compliance challenges), opportunities (Growing opportunities for MOV in smart homes and IoT-enabled devices, Surge protection in EV charging stations and smart mobility infrastructure), and challenges (Degradation over time and repeated surges, Availability of alternative surge protection technologies) influencing the growth of the varistor and GDT market.

- Product Development/Innovation: The report includes detailed insights on upcoming technologies, research & development activities, and product launches in the varistor and GDT market.

- Market Development: The report provides comprehensive information about lucrative markets and analyzes the varistor and GDT market across varied regions.

- Market Diversification: This includes exhaustive information about new products, untapped geographies, recent developments, and investments in the varistor and GDT market.

- Competitive Assessment: The varistor and GDT market report includes information about in-depth assessments of market shares, growth strategies, and service offerings of leading players, such as Littelfuse, Inc. (US), TDK Corporation (Japan), YAGEO Group (Taiwan), KYOCERA AVX Components Corporation (US), Bourns, Inc. (US), Eaton (Ireland), Weidmuller Interface GmbH & Co. KG (Germany), and HUBER+SUHNER (Switzerland).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 YEARS CONSIDERED

- 1.3.3 INCLUSIONS AND EXCLUSIONS

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY AND PRIMARY RESEARCH

- 2.1.2 SECONDARY DATA

- 2.1.2.1 List of key secondary sources

- 2.1.2.2 Key data from secondary sources

- 2.1.3 PRIMARY DATA

- 2.1.3.1 Intended participants and key opinion leaders

- 2.1.3.2 Key data from primary sources

- 2.1.3.3 Key industry insights

- 2.1.3.4 Breakdown of primaries

- 2.2 FACTOR ANALYSIS

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- 2.3.1.1 Approach to estimate market size using bottom-up analysis (demand side)

- 2.3.2 TOP-DOWN APPROACH

- 2.3.2.1 Approach to estimate market size using top-down analysis (supply side)

- 2.3.1 BOTTOM-UP APPROACH

- 2.4 DATA TRIANGULATION

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

- 2.7 RISK ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN VARISTOR AND GDT MARKET

- 4.2 VARISTOR AND GDT MARKET IN ASIA PACIFIC, BY COUNTRY AND PRODUCT TYPE

- 4.3 VARISTOR AND GDT MARKET, BY PRODUCT TYPE

- 4.4 VARISTOR AND GDT MARKET, BY REGION

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Rising adoption of varistors in power supply systems

- 5.2.1.2 Proliferation of consumer electronics and smart devices

- 5.2.1.3 Electrification and safety demand in automotive sector

- 5.2.1.4 Rising demand for surge protection in telecommunication infrastructure

- 5.2.1.5 Growth in industrial automation and control systems

- 5.2.1.6 Emphasis on energy infrastructure protection and smart grids

- 5.2.2 RESTRAINTS

- 5.2.2.1 Environmental and regulatory compliance challenges

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing opportunities for MOV in smart homes and IoT-enabled devices

- 5.2.3.2 Surge protection in EV charging stations and smart mobility infrastructure

- 5.2.4 CHALLENGES

- 5.2.4.1 Degradation over time and repeated surges

- 5.2.4.2 Availability of alternative surge protection technologies

- 5.2.1 DRIVERS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE, BY KEY PLAYER

- 5.6.2 AVERAGE SELLING PRICE TREND, BY APPLICATION

- 5.6.3 AVERAGE SELLING PRICE TREND, BY REGION

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGIES

- 5.7.1.1 Zinc oxide-based ceramic technology

- 5.7.1.2 Gas plasma technology

- 5.7.1.3 Thin-film deposition techniques

- 5.7.2 COMPLEMENTARY TECHNOLOGIES

- 5.7.2.1 Transient voltage suppression (TVS) diodes

- 5.7.2.2 Polymer-based surge suppressors

- 5.7.3 ADJACENT TECHNOLOGIES

- 5.7.3.1 Silicon avalanche diodes (SADs)

- 5.7.3.2 Solid-state circuit breakers

- 5.7.1 KEY TECHNOLOGIES

- 5.8 IMPACT OF AI ON VARISTOR AND GDT MARKET

- 5.8.1 INTRODUCTION

- 5.8.2 AI IN DESIGN AND MATERIAL OPTIMIZATION

- 5.8.3 AI IN PREDICTIVE MAINTENANCE AND SMART INTEGRATION

- 5.8.4 AI-DRIVEN QUALITY CONTROL AND MANUFACTURING EFFICIENCY

- 5.8.5 MARKET DIFFERENTIATION AND CUSTOMIZATION VIA AI

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- 5.9.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.9.2 BARGAINING POWER OF SUPPLIERS

- 5.9.3 BARGAINING POWER OF BUYERS

- 5.9.4 THREAT OF SUBSTITUTES

- 5.9.5 THREAT OF NEW ENTRANTS

- 5.10 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.10.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.10.2 BUYING CRITERIA

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 CASE STUDY 1: LITTELFUSE SM10 SERIES VARISTOR IN AUTOMOTIVE ELECTRONICS

- 5.11.2 CASE STUDY 2: TDK AVRH10C101KT1R1NE8 VARISTOR FOR AUTOMOTIVE ETHERNET

- 5.11.3 CASE STUDY 3: BOURNS FLAT GDT TECHNOLOGY FOR COMPACT ELECTRONICS

- 5.11.4 CASE STUDY 4: BOURNS MODEL 2017 SERIES FLAT GDTS IN HIGH-DENSITY PCBS

- 5.12 IMPACT OF 2025 US TARIFFS-VARISTOR AND GDT MARKET

- 5.12.1 INTRODUCTION

- 5.12.2 KEY TARIFF RATES

- 5.12.3 PRICE IMPACT ANALYSIS

- 5.12.4 IMPACT ON COUNTRIES/REGIONS

- 5.12.4.1 US

- 5.12.4.2 Europe

- 5.12.4.3 Asia Pacific

- 5.12.5 IMPACT ON END-USE INDUSTRIES

- 5.13 TRADE ANALYSIS

- 5.13.1 IMPORT DATA FOR HS CODE 853340

- 5.13.2 EXPORT DATA FOR HS CODE 853340

- 5.13.3 IMPORT DATA FOR HS CODE 853630

- 5.13.4 EXPORT DATA FOR HS CODE 853630

- 5.14 TARIFFS AND REGULATORY LANDSCAPE

- 5.14.1 TARIFF ANALYSIS

- 5.14.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.14.3 STANDARDS

- 5.14.3.1 IEC 61051 Series - Varistors for Use in Electronic Equipment

- 5.14.3.2 IEC 61643-331

- 5.14.3.3 UL 1449 - Surge Protective Devices (SPDs)

- 5.14.4 REGULATIONS

- 5.15 PATENT ANALYSIS

- 5.16 KEY CONFERENCES AND EVENTS, 2025-2026

6 HYBRID VOLTAGE PROTECTION

- 6.1 INTRODUCTION

- 6.2 HYBRID OVERVOLTAGE PROTECTION: COMBINING MOV WITH GDT FOR IMPROVED SURGE HANDLING

7 VARISTOR AND GDT MARKET, BY PRODUCT TYPE

- 7.1 INTRODUCTION

- 7.2 VARISTOR

- 7.2.1 GROWING DEMAND FOR ROBUST OVERVOLTAGE PROTECTION IN MULTIPLE INDUSTRIES TO FUEL MARKET GROWTH

- 7.3 GAS DISCHARGE TUBES

- 7.3.1 NEED TO PROTECT LONG-RANGE COMMUNICATION AND DATA INFRASTRUCTURE TO DRIVE MARKET GROWTH

8 VARISTOR MARKET, BY TYPE

- 8.1 INTRODUCTION

- 8.2 METAL OXIDE VARISTOR

- 8.2.1 HIGH ENERGY ABSORPTION CAPACITY TO BOOST MARKET GROWTH

- 8.3 SILICON CARBIDE VARISTOR

- 8.3.1 ABILITY TO WITHSTAND EXTREME ENVIRONMENTS TO FUEL ADOPTION

- 8.4 OTHERS

9 VARISTOR MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.2 CONSUMER ELECTRONICS

- 9.2.1 ROBUST GROWTH IN CONSUMER ELECTRONICS SECTOR TO DRIVE MARKET GROWTH

- 9.3 POWER SUPPLY SYSTEMS

- 9.3.1 INCREASING ADOPTION OF RENEWABLE ENERGY TO FUEL MARKET EXPANSION

- 9.4 AUTOMOTIVE

- 9.4.1 POTENTIAL GROWTH IN EV AND HEV TO BOOST DEMAND

- 9.5 INDUSTRIAL EQUIPMENT

- 9.5.1 NEED FOR SURGE PROTECTION IN INDUSTRIAL MACHINERY TO BOOST GROWTH

- 9.6 TELECOMMUNICATIONS

- 9.6.1 RISING FOCUS ON DEVELOPMENT OF TELECOMMUNICATION INFRASTRUCTURE TO PROPEL MARKET GROWTH

10 GAS DISCHARGE TUBES MARKET, BY TYPE

- 10.1 INTRODUCTION

- 10.2 THROUGH-HOLE GAS DISCHARGE TUBES

- 10.2.1 DRIVEN BY HIGH-ENERGY, RUGGED SURGE PROTECTION IN INDUSTRIAL AND TELECOM APPLICATIONS

- 10.3 SURFACE-MOUNTED GAS DISCHARGE TUBES

- 10.3.1 PREFERENCE FOR COMPACT ELECTRONICS WITH SPACE-EFFICIENT, BOARD-LEVEL PROTECTION TO DRIVE SEGMENT

- 10.4 HYBRID GAS DISCHARGE TUBES

- 10.4.1 NEED FOR INTEGRATED, MULTI-LAYER PROTECTION IN SENSITIVE AND HIGH-SPEED CIRCUITS TO BOOST GROWTH

11 GAS DISCHARGE TUBES MARKET, BY NUMBER OF ELECTRODES

- 11.1 INTRODUCTION

- 11.2 TWO-ELECTRODE GAS DISCHARGE TUBES

- 11.2.1 DRIVEN BY DEMAND FOR SIMPLE, SPACE-SAVING PROTECTION IN SINGLE-LINE APPLICATIONS

- 11.3 THREE-ELECTRODE GAS DISCHARGE TUBES

- 11.3.1 NEED FOR EFFICIENT MULTI-LINE SURGE PROTECTION IN TELECOM AND DATA NETWORKS TO FUEL GROWTH

12 GAS DISCHARGE TUBES MARKET, BY VOLTAGE

- 12.1 INTRODUCTION

- 12.2 HIGH VOLTAGE SURGE (ABOVE 1,000V)

- 12.2.1 GROWING NEED FOR ROBUST SURGE PROTECTION IN HIGH-ENERGY POWER AND INDUSTRIAL SYSTEMS TO FUEL GROWTH

- 12.3 LOW TO MEDIUM VOLTAGE SURGE (75V TO 1,000V)

- 12.3.1 RISING DEMAND FOR COMPACT SURGE PROTECTION IN LOW-VOLTAGE ELECTRONIC SYSTEMS TO BOOST SEGMENT

13 GAS DISCHARGE TUBES MARKET, BY MATERIAL TYPE

- 13.1 INTRODUCTION

- 13.2 CERAMIC

- 13.2.1 DEMAND FOR HIGH-RELIABILITY SURGE PROTECTION IN RUGGED ENVIRONMENTS TO DRIVE GROWTH

- 13.3 OTHER MATERIALS

14 GAS DISCHARGE TUBES MARKET, BY APPLICATION

- 14.1 INTRODUCTION

- 14.2 POWER DISTRIBUTION SYSTEMS

- 14.2.1 INCREASING NEED FOR SURGE PROTECTION IN MODERN POWER INFRASTRUCTURE TO DRIVE GROWTH

- 14.3 TELECOMMUNICATION NETWORKS

- 14.3.1 RAPID TELECOM INFRASTRUCTURE EXPANSION AND 5G DEPLOYMENT TO BOOST GROWTH

- 14.4 CONSUMER ELECTRONICS

- 14.4.1 GROWING DEPLOYMENT IN SURGE-PROTECTED POWER STRIPS TO PROPEL MARKET GROWTH

- 14.5 INDUSTRIAL APPLICATIONS

- 14.5.1 SURGE PROTECTION REQUIREMENTS IN INDUSTRIAL ENVIRONMENTS TO FUEL SEGMENT

15 VARISTOR AND GDT MARKET, BY REGION

- 15.1 INTRODUCTION

- 15.2 NORTH AMERICA

- 15.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 15.2.2 US

- 15.2.2.1 Significant growth in EVs and telecom sector to fuel market expansion

- 15.2.3 CANADA

- 15.2.3.1 Favorable infrastructure development for EV growth to foster revenue growth

- 15.2.4 MEXICO

- 15.2.4.1 Significant growth in industrialization to complement market growth

- 15.3 EUROPE

- 15.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 15.3.2 GERMANY

- 15.3.2.1 Increasing investment in clean energy and smart factory solutions to fuel market growth

- 15.3.3 UK

- 15.3.3.1 Robust growth in automotive sector to fuel market growth

- 15.3.4 FRANCE

- 15.3.4.1 Increasing government initiatives to drive revenue growth

- 15.3.5 ITALY

- 15.3.5.1 Need of surge protection in telecom and industrial sectors to fuel demand

- 15.3.6 REST OF EUROPE

- 15.4 ASIA PACIFIC

- 15.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 15.4.2 CHINA

- 15.4.2.1 Strong position in EV production to drive market growth

- 15.4.3 JAPAN

- 15.4.3.1 Rising developments in industrial automation to complement market growth

- 15.4.4 SOUTH KOREA

- 15.4.4.1 Rising demand for robust surge protection in electronic systems to drive market

- 15.4.5 INDIA

- 15.4.5.1 Significant investments in infrastructure development to boost market

- 15.4.6 REST OF ASIA PACIFIC

- 15.5 ROW

- 15.5.1 MACROECONOMIC OUTLOOK FOR ROW

- 15.5.2 MIDDLE EAST

- 15.5.2.1 Growing energy infrastructure development to fuel market expansion

- 15.5.2.2 GCC countries

- 15.5.2.2.1 Investments in power generation and telecom sectors

- 15.5.2.3 Rest of Middle East

- 15.5.3 AFRICA

- 15.5.3.1 Growing electricity demand and focus on infrastructural growth to support market growth

- 15.5.4 SOUTH AMERICA

- 15.5.4.1 Ongoing infrastructural growth to support market

16 COMPETITIVE LANDSCAPE

- 16.1 OVERVIEW

- 16.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021-2025

- 16.3 MARKET SHARE ANALYSIS, 2024

- 16.4 REVENUE ANALYSIS, 2020-2024

- 16.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024

- 16.6 BRAND/PRODUCT COMPARISON

- 16.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 16.7.1 STARS

- 16.7.2 EMERGING LEADERS

- 16.7.3 PERVASIVE PLAYERS

- 16.7.4 PARTICIPANTS

- 16.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 16.7.5.1 Company footprint

- 16.7.5.2 Region footprint

- 16.7.5.3 Product type footprint

- 16.7.5.4 Application footprint

- 16.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 16.8.1 PROGRESSIVE COMPANIES

- 16.8.2 RESPONSIVE COMPANIES

- 16.8.3 DYNAMIC COMPANIES

- 16.8.4 STARTING BLOCKS

- 16.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 16.8.5.1 Detailed list of startups/SMEs

- 16.8.5.2 Competitive benchmarking of key startups/SMEs

- 16.9 COMPETITIVE SCENARIO

- 16.9.1 PRODUCT LAUNCHES

- 16.9.2 DEALS

- 16.9.3 EXPANSIONS

17 COMPANY PROFILES

- 17.1 KEY PLAYERS

- 17.1.1 LITTELFUSE, INC.

- 17.1.1.1 Business overview

- 17.1.1.2 Products/Solutions/Services offered

- 17.1.1.3 Recent developments

- 17.1.1.3.1 Product launches

- 17.1.1.3.2 Deals

- 17.1.1.3.3 Expansions

- 17.1.1.4 MnM view

- 17.1.1.4.1 Right to win

- 17.1.1.4.2 Strategic choices

- 17.1.1.4.3 Weaknesses & competitive threats

- 17.1.2 TDK CORPORATION

- 17.1.2.1 Business overview

- 17.1.2.2 Products/Solutions/Services offered

- 17.1.2.2.1 Product launches

- 17.1.2.3 MnM view

- 17.1.2.3.1 Right to win

- 17.1.2.3.2 Strategic choices

- 17.1.2.3.3 Weaknesses & competitive threats

- 17.1.3 YAGEO GROUP

- 17.1.3.1 Business overview

- 17.1.3.2 Products/Solutions/Services offered

- 17.1.3.3 MnM view

- 17.1.3.3.1 Right to win

- 17.1.3.3.2 Strategic choices

- 17.1.3.3.3 Weaknesses & competitive threats

- 17.1.4 KYOCERA CORPORATION

- 17.1.4.1 Business overview

- 17.1.4.2 Products/Solutions/Services offered

- 17.1.4.3 Recent developments

- 17.1.4.3.1 Product launches

- 17.1.4.4 MnM view

- 17.1.4.4.1 Right to win

- 17.1.4.4.2 Strategic choices

- 17.1.4.4.3 Weaknesses & competitive threats

- 17.1.5 BOURNS, INC.

- 17.1.5.1 Business overview

- 17.1.5.2 Products/Solutions/Services offered

- 17.1.5.3 Recent developments

- 17.1.5.3.1 Product launches

- 17.1.5.4 MnM view

- 17.1.5.4.1 Right to win

- 17.1.5.4.2 Strategic choices

- 17.1.5.4.3 Weaknesses & competitive threats

- 17.1.6 EATON

- 17.1.6.1 Business overview

- 17.1.6.2 Products/Solutions/Services offered

- 17.1.6.3 Recent developments

- 17.1.6.3.1 Deals

- 17.1.6.4 MnM view

- 17.1.6.4.1 Right to win

- 17.1.6.4.2 Strategic choices

- 17.1.6.4.3 Weaknesses & competitive threats

- 17.1.7 WEIDMULLER INTERFACE GMBH & CO. KG

- 17.1.7.1 Business overview

- 17.1.7.2 Products/Solutions/Services offered

- 17.1.7.3 Recent developments

- 17.1.7.3.1 Deals

- 17.1.7.3.2 Expansions

- 17.1.7.4 MnM view

- 17.1.7.4.1 Right to win

- 17.1.7.4.2 Strategic choices

- 17.1.7.4.3 Weaknesses & competitive threats

- 17.1.8 HUBER+SUHNER

- 17.1.8.1 Business overview

- 17.1.8.2 Products/Solutions/Services offered

- 17.1.8.3 MnM view

- 17.1.8.3.1 Right to win

- 17.1.8.3.2 Strategic choices

- 17.1.8.3.3 Weaknesses & competitive threats

- 17.1.9 PANASONIC HOLDINGS CORPORATION

- 17.1.9.1 Business overview

- 17.1.9.2 Products/Solutions/Services offered

- 17.1.9.3 Recent developments

- 17.1.9.3.1 Product launches

- 17.1.10 VISHAY INTERTECHNOLOGY, INC.

- 17.1.10.1 Business overview

- 17.1.10.2 Products/Solutions/Services offered

- 17.1.11 WURTH ELEKTRONIK EISOS GMBH & CO. KG

- 17.1.11.1 Business overview

- 17.1.11.2 Products/Solutions/Services offered

- 17.1.11.3 Recent developments

- 17.1.11.3.1 Expansions

- 17.1.12 PHOENIX CONTACT

- 17.1.12.1 Business overview

- 17.1.12.2 Products/Solutions/Services offered

- 17.1.13 DEHN SE

- 17.1.13.1 Business overview

- 17.1.13.2 Products/Solutions/Services offered

- 17.1.14 SANKOSHA U.S.A., INC.

- 17.1.14.1 Business overview

- 17.1.14.2 Products/Solutions/Services offered

- 17.1.1 LITTELFUSE, INC.

- 17.2 OTHER PLAYERS

- 17.2.1 NIPPON CHEMI-CON CORPORATION

- 17.2.2 KOA SPEER ELECTRONICS, INC.

- 17.2.3 ABRACON

- 17.2.4 AEM COMPONENTS (USA), INC.

- 17.2.5 DEAN TECHNOLOGY, INC.

- 17.2.6 INFINITE ELECTRONICS INTERNATIONAL, INC.

- 17.2.7 ROSENBERGER

- 17.2.8 JIEJIE MICROELECTRONICS CO., LTD.

- 17.2.9 SHENZHEN RUILONGYUAN ELECTRONICS CO., LTD.

- 17.2.10 XIAMEN SET ELECTRONICS CO., LTD.

- 17.2.11 SCHIRTEC AG

- 17.2.12 ZONKAS ELECTRONIC CO., LTD.

18 APPENDIX

- 18.1 INSIGHTS FROM INDUSTRY EXPERTS

- 18.2 DISCUSSION GUIDE

- 18.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.4 CUSTOMIZATION OPTIONS

- 18.5 RELATED REPORTS

- 18.6 AUTHOR DETAILS