|

|

市場調査レポート

商品コード

1881287

デジタルアイデンティティソリューションの世界市場:攻撃タイプ別、オファリング別、ソリューションタイプ別、ユーザータイプ別、アイデンティティタイプ別、展開モード別、組織規模別、業界別、地域別 - 2031年までの予測Digital Identity Solutions Market by Hardware (RFID Reader & Encoder, Hardware-Based Tokens, Processor ID Cards), Solution type (Identity Verification, Authentication), Identity Type (Non-Human Identity (NHI), Human Identity) - Global Forecast to 2031 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| デジタルアイデンティティソリューションの世界市場:攻撃タイプ別、オファリング別、ソリューションタイプ別、ユーザータイプ別、アイデンティティタイプ別、展開モード別、組織規模別、業界別、地域別 - 2031年までの予測 |

|

出版日: 2025年11月24日

発行: MarketsandMarkets

ページ情報: 英文 493 Pages

納期: 即納可能

|

概要

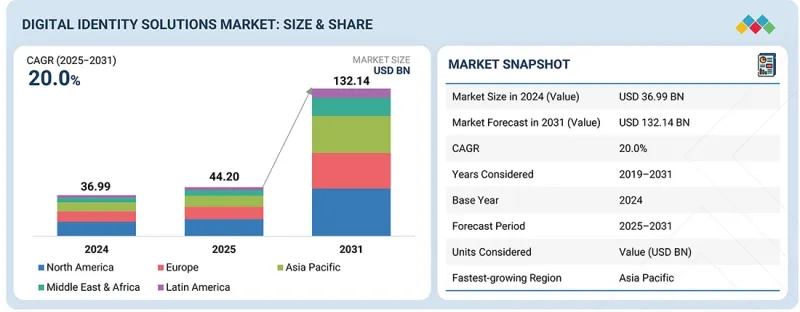

世界のデジタルアイデンティティソリューションの市場規模は、予測期間中にCAGR20.0%で成長し、2025年の442億米ドルから2031年には1,321億4,000万米ドルに達すると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2019年~2031年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2031 |

| 対象単位 | 金額(100万米ドル/10億米ドル) |

| セグメント | 攻撃タイプ別、オファリング別、ソリューションタイプ別、ユーザータイプ別、アイデンティティタイプ別、展開モード別、組織規模別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

人工知能(AI)、機械学習(ML)、ブロックチェーン技術の統合が進むことで、リアルタイム認証、行動分析、分散型ID管理が可能となり、デジタルIDフレームワークは変革を遂げています。AIを活用した生体検知技術や行動バイオメトリクスは、ID乗っ取り事故を90%以上削減し、ユーザーの信頼性とセキュリティを向上させています。

同時に、指紋認証や顔認識システムなどの生体認証デバイスの普及拡大は、本人確認プロセスの強化、安全なオンボーディングの促進、そして様々な分野におけるデジタルトランスフォーメーションの推進に寄与しています。しかしながら、継続的なデータ監視、生体認証データの保存、ユーザー追跡リスクに関するプライバシー懸念の高まりが、市場成長を抑制する要因となっています。機密性の高い本人確認データの取り扱いに関する明確な規制の欠如や、同意メカニズムに対するユーザーの認識不足も、大規模導入のさらなる障壁となっています。

小売・eコマース分野は、高度化する不正行為の急増と摩擦のない顧客体験への需要高まりに直面しているため、デジタルアイデンティティソリューション市場内で最も速い成長を遂げています。例えば、オンラインコマースにおける2024年の承認済み不正利用率は1.62%と、世界平均の18倍以上に達し、偽アカウント作成やID乗っ取り攻撃が急増しています。一方、北米の商社の半数以上が前年比で詐欺損失の増加を報告しており、小売業者は決済やロイヤルティプロセス全体でデジタル本人確認の導入を推進しています。同時に、消費者は迅速かつ安全なオンボーディングとワンクリック決済を期待しており、小売業者は生体認証、デバイスフィンガープリンティング、AIを活用した本人確認技術への投資を進めています。

グローバルなデジタルアイデンティティソリューション市場において、クラウド導入モードが最も急速に拡大している背景には、組織が俊敏性、コスト効率、リアルタイムセキュリティを優先しているためです。クラウドIDサービスはオンデマンドで拡張可能なインフラを提供し、企業が多様なデバイスや地域にわたるID管理を、多額の先行投資なしに実現することを可能にします。Avatier社の記事によれば、クラウドベースのIDおよびアクセス管理ソリューション導入後、85%の企業がセキュリティ効率の向上を経験しています。クラウドネイティブのアイデンティティプラットフォームは、シングルサインオン(SSO)や多要素認証(MFA)といった最新の認証プロトコルの活用を促進するとともに、マルチクラウド環境やSaaS環境とのシームレスな統合を実現します。これにより、従来のオンプレミスシステムよりも高い適応性を発揮します。

北米は、確立された規制基盤、一貫した連邦政府の支援、先進的な認証フレームワークの早期導入を背景に、2025年のデジタルアイデンティティソリューション市場で最大のシェアを占めると推定されます。NIST基準の進化やデジタルIDエコシステムの監視といった立法上の優先事項を含む政府主導の取り組みにより、公共サービスや重要インフラ全体で信頼性、相互運用性、不正防止が強化されています。銀行、医療、運輸、小売セクターの企業は、ゼロトラストアーキテクチャやプライバシー保護コンプライアンス要件に沿ったアイデンティティの近代化を引き続き優先しています。さらに、クラウドの強力な普及、成熟したサイバーセキュリティ支出、技術ベンダーと公共機関の協調的な連携が相まって、機関やユーザーエコシステム全体でスケーラブルかつ高信頼性のアイデンティティ環境と安全なデジタルサービス提供を保証しています。

一方、アジア太平洋は、国家レベルのデジタルID義務化の拡大、急速に成長するデジタル経済、公共サービス近代化プログラムの加速により、最も速い成長が見込まれています。中国、日本、インド、シンガポールなどの国々は、デジタル主権とセキュリティイニシアチブの一環として、生体認証、分散型IDモデル、セクター横断的な相互運用性を推進しています。この高まる勢いは、銀行、医療、旅行、政府サービス分野における安全なモバイルベースのアクセス、金融包摂プログラム、プライバシー中心のID基準への強い需要によってさらに支えられています。AIを活用した検証、ブロックチェーン対応のIDプラットフォーム、大規模な市民アクセスフレームワークへの投資増加と相まって、同地域は急速なデジタル拡大を補完し、長期的なイノベーションを強化する、高度に安全で相互運用可能なID環境の構築に向けて進展しています。

当レポートでは、世界のデジタルアイデンティティソリューション市場について調査し、攻撃タイプ別、オファリング別、ソリューションタイプ別、ユーザータイプ別、アイデンティティタイプ別、展開モード別、組織規模別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- イントロダクション

- 市場力学

- アンメットニーズと空白

- 相互接続された市場と分野横断的な機会

- ティア1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2025年~2026年の主な会議とイベント

- 顧客ビジネスに影響を与える動向と混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税の影響- デジタルアイデンティティソリューション市場

第6章 戦略的破壊:特許、デジタル、AIの導入

- 主要な新興技術

- 補完的技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIがデジタルアイデンティティソリューション市場に与える影響

第7章 規制状況

- 地域の規制とコンプライアンス

- 業界標準

第8章 消費者動向と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 採用障壁と内部課題

- さまざまな最終用途産業からのアンメットニーズ

第9章 デジタルアイデンティティソリューション市場(攻撃タイプ別)

- イントロダクション

- 資格情報の詰め込み

- パスワードスプレー

- シルバーチケットアタック

- パス・ザ・ハッシュ攻撃

- 中間者攻撃

- ケルベロースト

- ゴールデンチケットアタック

- フィッシングとソーシャルエンジニアリング攻撃

第10章 デジタルアイデンティティソリューション市場(オファリング別)

- イントロダクション

- ソリューション

- サービス

第11章 デジタルアイデンティティソリューション市場(ソリューションタイプ別)

- イントロダクション

- 本人確認

- 認証

- IDライフサイクル管理

- 監査、コンプライアンス、ガバナンス

第12章 デジタルアイデンティティソリューション市場(ユーザータイプ別)

- イントロダクション

- 従業員のアイデンティティ

- 顧客ID

第13章 デジタルアイデンティティソリューション市場(IDタイプ別)

- イントロダクション

- 非人間のアイデンティティ(NHI)

- 人間のアイデンティティ

第14章 デジタルアイデンティティソリューション市場(展開モード別)

- イントロダクション

- オンプレミス

- クラウド

- ハイブリッド

第15章 デジタルアイデンティティソリューション市場(組織規模別)

- イントロダクション

- 中小企業

- 大企業

第16章 デジタルアイデンティティソリューション市場(業界別)

- イントロダクション

- BFSI

- 政府

- 健康管理

- 小売・電子商取引

- 電気通信

- ITとアイテム

- エネルギー・公益事業

- 教育

- 製造

- その他

第17章 デジタルアイデンティティソリューション市場(地域別)

- イントロダクション

- 北米

- 北米:デジタルアイデンティティソリューション市場促進要因

- 米国

- カナダ

- 欧州

- 欧州:デジタルアイデンティティソリューション市場促進要因

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- アジア太平洋:デジタルアイデンティティソリューション市場促進要因

- 中国

- 日本

- インド

- オーストラリア

- その他

- 中東・アフリカ

- 中東・アフリカ:デジタルアイデンティティソリューション市場促進要因

- GCC

- 南アフリカ

- その他

- ラテンアメリカ

- ラテンアメリカ:デジタルアイデンティティソリューション市場促進要因

- ブラジル

- メキシコ

- その他

第18章 競合情勢

- 主要参入企業の戦略/強み、2023年~2025地域別

- 収益分析、2019年~2024地域別

- 市場シェア分析、2024年

- ブランド比較

- 企業評価と財務指標

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 競合シナリオ

第19章 企業プロファイル

- 主要参入企業

- THALES

- NEC

- IDEMIA

- SAMSUNG SDS

- TELUS

- HID GLOBAL

- CROWDSTRIKE

- DXC TECHNOLOGY

- IBM

- CYBERARK

- SAILPOINT TECHNOLOGIES

- GBG

- PING IDENTITY

- TESSI

- ACI WORLDWIDE

- その他の企業

- ENTRUST

- JUMIO

- ONESPAN

- DUO SECURITY

- IMPRIVATA

- SMARTMATIC

- SIGNICAT

- SHUFTI

- REGULA

- INCODE TECHNOLOGIES

- PERSONA

- AU10TIX

- IPROOV

- VINTEGRIS

- INNOVATRICS

- VERIFINOW