|

|

市場調査レポート

商品コード

1543648

インジェクションペン市場:タイプ別、治療法別、エンドユーザー別、地域別 - 2030年までの予測Injection Pen Market by Type (Disposable and Reusable Pens), Therapy (Diabetes Therapy (Insulin, GLP-1), Growth Hormone Therapy, Osteoporosis, obesity, fertility), End User (Homecare and Hospitals & Clinics), and Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| インジェクションペン市場:タイプ別、治療法別、エンドユーザー別、地域別 - 2030年までの予測 |

|

出版日: 2024年08月26日

発行: MarketsandMarkets

ページ情報: 英文 243 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

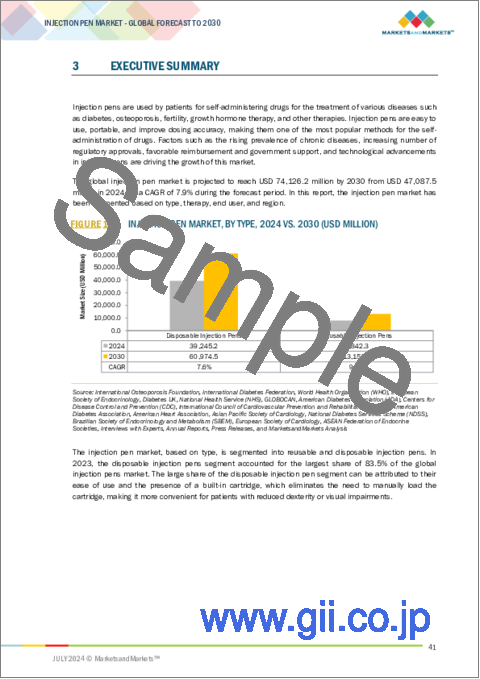

世界のインジェクションペンの市場規模は、2024年の470億米ドルから2030年には741億米ドルに達すると予測され、予測期間中のCAGRは7.9%になるとみられています。

世界の高齢者人口の急増と、糖尿病や成長ホルモン障害などの慢性疾患患者の大幅な増加が、インジェクションペン市場の需要を押し上げると予想されます。さらに、自己投与の利用が徐々に増加し、患者中心のサインと患者のコンプライアンスに焦点が当てられるようになったことが、市場の成長を支える可能性が高いとみられています。インジェクションペンの技術の進歩、新製品の発売、有利な償還と政府の政策、ヘルスケアインフラへの投資、インジェクションペンの入手しやすさと手頃な価格を強化するためのイニシアチブは、市場の成長を促進すると予想されます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024年~2030年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2030年 |

| 検討単位 | 金額(10億米ドル) |

| セグメント | タイプ別、治療法別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

インジェクションペン市場において、再利用可能なインジェクションペンセグメントは、予測期間中にかなりの速度で成長すると予想されています。慢性疾患の有病率の上昇、再利用可能なインジェクションペンの使いやすさ、耐久性のためです。これらのペンは、薬剤カートリッジを交換することで何度も使用することができるため、使い捨てペンよりも経済的です。また、自己投与や在宅ケアへの嗜好の高まりにより、再利用可能なインジェクションペンの開発と進歩が著しいです。これらの要因が、ドラッグデリバリーの成長を加速させています。

治療法別では、インジェクションペン市場は糖尿病、成長ホルモン治療、不妊治療、骨粗鬆症、肥満、その他の治療に区分されます。糖尿病分野はさらにインスリン療法とGLP-1療法に区分されます。GLP-1セグメントは予測期間中に高いCAGRを記録します。GLP-1ベースの治療薬は、その生理学的特性により糖尿病の治療に使用され、細くて短い針を使用するペン型デバイスを通じて投与されます。GLP-1療法を開発するための著名な市場参入企業の高い研究開発投資とGLP-1インジェクションペンの最近の動向は、このセグメントの成長を促進する可能性が高いとみられています。

世界のインジェクションペン市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に区分されます。北米はインジェクションペンの最大の地域市場であり、アジア太平洋市場は予測期間中に最も高いCAGRで成長すると予測されています。

当レポートでは、世界のインジェクションペン市場について調査し、タイプ別、治療法別、エンドユーザー別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 顧客のビジネスに影響を与える動向/混乱

- 技術分析

- サプライチェーン分析

- 貿易分析

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制状況

- 特許分析

- 価格分析

- 2024年~2025年の主な会議とイベント

- 主な利害関係者と購入基準

- エコシステム分析

- ケーススタディ分析

- 償還分析

- インジェクションペン市場におけるアンメットニーズ

- インジェクションペン市場におけるエンドユーザーの期待

- インジェクションペン市場におけるAIの影響

- 投資と資金調達のシナリオ

第6章 インジェクションペン市場(タイプ別)

- イントロダクション

- 使い捨て型インジェクションペン

- 再利用型インジェクションペン

第7章 インジェクションペン市場(治療法別)

- イントロダクション

- 糖尿病

- 成長ホルモン療法

- 骨粗鬆症

- 不妊

- 肥満

- その他

第8章 インジェクションペン市場(エンドユーザー別)

- イントロダクション

- 在宅医療

- 病院・クリニック

第9章 インジェクションペン市場(地域別)

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第10章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 企業評価マトリックス:主要参入企業、2023年

- 企業評価マトリックス:スタートアップ/中小企業、2023年

- 企業価値評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第11章 企業プロファイル

- 主要参入企業

- NOVO NORDISK A/S

- ELI LILLY AND COMPANY

- SANOFI

- YPSOMED HOLDING AG

- BECTON, DICKINSON AND COMPANY

- MERCK KGAA

- ASTRAZENECA

- OWEN MUMFORD

- HASELMEIER

- SUN PHARMACEUTICAL INDUSTRIES LTD.

- PFIZER INC.

- BIOCON

- LUPIN

- WOCKHARDT LTD.

- MEDTRONIC

- その他の企業

- GERRESHEIMER AG

- SHAILY ENGINEERING PLASTICS LTD.

- SHL MEDICAL AG

- EMPERRA GMBH E-HEALTH TECHNOLOGIES

- NEMERA FRANCE SAS

- JIANGSU DELFU MEDICAL DEVICE CO., LTD.

- SOLTEAM MEDICAL

- PHILLIPS-MEDISIZE-A MOLEX COMPANY

- STEVANATO GROUP

- WANHAI MEDICAL INSTRUMENTS CO., LTD.

第12章 付録

List of Tables

- TABLE 1 INJECTION PEN MARKET: INCLUSIONS AND EXCLUSIONS

- TABLE 2 USD CONVERSION RATES, 2021-2023

- TABLE 3 CLASSIFICATION OF PEN INJECTORS

- TABLE 4 IMPORT DATA FOR MEDICAMENTS CONTAINING INSULIN IN MEASURED DOSES (HS CODE 300431), BY COUNTRY, 2019-2023 (USD THOUSAND)

- TABLE 5 EXPORT DATA FOR MEDICAMENTS CONTAINING INSULIN IN MEASURED DOSES (HS CODE 300431), BY COUNTRY, 2019-2023 (USD THOUSAND)

- TABLE 6 INJECTION PEN MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 7 US FOOD AND DRUG ADMINISTRATION: MEDICAL DEVICE CLASSIFICATION

- TABLE 8 US: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- TABLE 9 CANADA: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- TABLE 10 JAPAN: MEDICAL DEVICE CLASSIFICATION UNDER PHARMACEUTICALS AND MEDICAL DEVICES AGENCY

- TABLE 11 CHINA: REGULATORY BODIES FOR MEDICAL DEVICE APPROVAL

- TABLE 12 CHINA: CLASSIFICATION OF MEDICAL DEVICES

- TABLE 13 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 AVERAGE SELLING PRICE TREND OF INJECTION PENS, BY THERAPY, 2023 (USD)

- TABLE 19 AVERAGE SELLING PRICE TREND OF INJECTION PENS, BY REGION, 2021-2023 (USD)

- TABLE 20 KEY CONFERENCES AND EVENTS, 2024-2025

- TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER

- TABLE 22 KEY BUYING CRITERIA, BY END USER

- TABLE 23 CASE STUDY 1: USE OF UNOPEN INJECTOR PEN FOR ACCURATE DOSAGE OF INSULIN

- TABLE 24 CASE STUDY 2: ADOPTION OF PEN INJECTOR PLATFORMS FOR IMPROVED THERAPEUTIC OUTCOMES

- TABLE 25 REIMBURSEMENT CODES

- TABLE 26 END-USER EXPECTATIONS

- TABLE 27 INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 28 INJECTION PEN DEVICES MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 29 DISPOSABLE INJECTION PENS AVAILABLE IN MARKET

- TABLE 30 INJECTION PEN MARKET FOR DISPOSABLE INJECTION PENS, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 31 INJECTION PEN MARKET FOR DISPOSABLE INJECTION PEN DEVICES, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 32 REUSABLE INJECTION PENS AVAILABLE IN MARKET

- TABLE 33 INJECTION PEN MARKET FOR REUSABLE INJECTION PENS, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 34 INJECTION PEN MARKET FOR REUSABLE INJECTION PEN DEVICES, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 35 INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 36 INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 37 INJECTION PEN MARKET FOR DIABETES THERAPY, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 38 INJECTION PENS FOR INSULIN AVAILABLE IN MARKET

- TABLE 39 INJECTION PEN MARKET FOR INSULIN THERAPY, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 40 INJECTABLE DRUGS FOR GLUCAGON-LIKE PEPTIDE-1 THERAPY IN CLINICAL TRIAL PHASES

- TABLE 41 INJECTION PEN MARKET FOR GLUCAGON-LIKE PEPTIDE-1 THERAPY, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 42 INJECTION PENS FOR GROWTH HORMONE THERAPY AVAILABLE IN MARKET

- TABLE 43 INJECTION PEN MARKET FOR GROWTH HORMONE THERAPY, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 44 INJECTION PEN MARKET FOR OSTEOPOROSIS THERAPY, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 45 INJECTION PEN MARKET FOR FERTILITY THERAPY, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 46 INJECTION PEN MARKET FOR OBESITY THERAPY, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 47 INJECTION PEN MARKET FOR OTHER THERAPIES, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 48 INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 49 INJECTION PEN MARKET FOR HOME CARE SETTINGS, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 50 INJECTION PEN MARKET FOR HOSPITALS & CLINICS, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 51 INJECTION PEN MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 52 NORTH AMERICA: INJECTION PEN MARKET, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 53 NORTH AMERICA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 54 NORTH AMERICA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 55 NORTH AMERICA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 56 NORTH AMERICA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 57 US: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 58 US: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 59 US: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 60 US: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 61 CANADA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 62 CANADA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 63 CANADA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 64 CANADA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 65 EUROPE: INJECTION PEN MARKET, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 66 EUROPE: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 67 EUROPE: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 68 EUROPE: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 69 EUROPE: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 70 GERMANY: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 71 GERMANY: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 72 GERMANY: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 73 GERMANY: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 74 FRANCE: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 75 FRANCE: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 76 FRANCE: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 77 FRANCE: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 78 UK: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 79 UK: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 80 UK: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 81 UK: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 82 ITALY: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 83 ITALY: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 84 ITALY: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 85 ITALY: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 86 SPAIN: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 87 SPAIN: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 88 SPAIN: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 89 SPAIN: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 90 REST OF EUROPE: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 91 REST OF EUROPE: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 92 REST OF EUROPE: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 93 REST OF EUROPE: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 94 ASIA PACIFIC: INJECTION PEN MARKET, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 95 ASIA PACIFIC: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 96 ASIA PACIFIC: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 97 ASIA PACIFIC: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 98 ASIA PACIFIC: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 99 JAPAN: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 100 JAPAN: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 101 JAPAN: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 102 JAPAN: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 103 CHINA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 104 CHINA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 105 CHINA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 106 CHINA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 107 INDIA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 108 INDIA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 109 INDIA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 110 INDIA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 111 SOUTH KOREA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 112 SOUTH KOREA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 113 SOUTH KOREA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 114 SOUTH KOREA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 115 AUSTRALIA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 116 AUSTRALIA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 117 AUSTRALIA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030(USD MILLION)

- TABLE 118 AUSTRALIA: INJECTION PEN MARKET, BY END USER, 2022-2030(USD MILLION)

- TABLE 119 REST OF ASIA PACIFIC: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 120 REST OF ASIA PACIFIC: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 121 REST OF ASIA PACIFIC: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 122 REST OF ASIA PACIFIC: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 123 LATIN AMERICA: INJECTION PEN MARKET, BY COUNTRY, 2022-2030 (USD MILLION)

- TABLE 124 LATIN AMERICA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 125 LATIN AMERICA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 126 LATIN AMERICA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 127 LATIN AMERICA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 128 BRAZIL: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 129 BRAZIL: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 130 BRAZIL: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 131 BRAZIL: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 132 MEXICO: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 133 MEXICO: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 134 MEXICO: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 135 MEXICO: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 136 REST OF LATIN AMERICA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 137 REST OF LATIN AMERICA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 138 REST OF LATIN AMERICA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 139 REST OF LATIN AMERICA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 140 MIDDLE EAST & AFRICA: INJECTION PEN MARKET, BY REGION, 2022-2030 (USD MILLION)

- TABLE 141 MIDDLE EAST & AFRICA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 142 MIDDLE EAST & AFRICA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 143 MIDDLE EAST & AFRICA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 144 MIDDLE EAST & AFRICA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 145 GCC COUNTRIES: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 146 GCC COUNTRIES: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 147 GCC COUNTRIES: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 148 GCC COUNTRIES: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 149 REST OF MIDDLE EAST & AFRICA: INJECTION PEN MARKET, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 150 REST OF MIDDLE EAST & AFRICA: INJECTION PEN MARKET, BY THERAPY, 2022-2030 (USD MILLION)

- TABLE 151 REST OF MIDDLE EAST & AFRICA: INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2022-2030 (USD MILLION)

- TABLE 152 REST OF MIDDLE EAST & AFRICA: INJECTION PEN MARKET, BY END USER, 2022-2030 (USD MILLION)

- TABLE 153 INJECTION PEN MARKET: DEGREE OF COMPETITION

- TABLE 154 INJECTION PEN MARKET: TYPE FOOTPRINT

- TABLE 155 INJECTION PEN MARKET: THERAPY FOOTPRINT

- TABLE 156 INJECTION PEN MARKET: REGION FOOTPRINT

- TABLE 157 INJECTION PEN MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 158 INJECTION PEN MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 159 INJECTION PEN MARKET: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2021-JULY 2024

- TABLE 160 INJECTION PEN MARKET: DEALS, JANUARY 2021-JULY 2024

- TABLE 161 INJECTION PEN MARKET: EXPANSIONS, JANUARY 2021-JULY 2024

- TABLE 162 INJECTION PEN MARKET: OTHER DEVELOPMENTS, JANUARY 2021-JULY 2024

- TABLE 163 NOVO NORDISK A/S: COMPANY OVERVIEW

- TABLE 164 NOVO NORDISK A/S: PRODUCTS OFFERED

- TABLE 165 NOVO NORDISK A/S: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2021- JULY 2024

- TABLE 166 NOVO NORDISK A/S: DEALS, JANUARY 2021- JULY 2024

- TABLE 167 ELI LILLY AND COMPANY: COMPANY OVERVIEW

- TABLE 168 ELI LILLY AND COMPANY: PRODUCTS OFFERED

- TABLE 169 ELI LILLY AND COMPANY: DEALS, JANUARY 2021- JULY 2024

- TABLE 170 ELI LILLY AND COMPANY: EXPANSIONS, JANUARY 2021- JULY 2024

- TABLE 171 SANOFI: COMPANY OVERVIEW

- TABLE 172 SANOFI: PRODUCTS OFFERED

- TABLE 173 SANOFI: DEALS, JANUARY 2021- JULY 2024

- TABLE 174 YPSOMED HOLDING AG: COMPANY OVERVIEW

- TABLE 175 YPSOMED HOLDING AG: PRODUCTS OFFERED

- TABLE 176 YPSOMED HOLDING AG: EXPANSIONS, JANUARY 2021- JULY 2024

- TABLE 177 YPSOMED HOLDING AG: OTHER DEVELOPMENTS, JANUARY 2021- JULY 2024

- TABLE 178 BECTON, DICKINSON AND COMPANY: COMPANY OVERVIEW

- TABLE 179 BECTON, DICKINSON AND COMPANY: PRODUCTS OFFERED

- TABLE 180 MERCK KGAA: COMPANY OVERVIEW

- TABLE 181 MERCK KGAA: PRODUCTS OFFERED

- TABLE 182 ASTRAZENECA: COMPANY OVERVIEW

- TABLE 183 ASTRAZENECA: PRODUCTS OFFERED

- TABLE 184 ASTRAZENECA: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2021- JULY 2024

- TABLE 185 OWEN MUMFORD: COMPANY OVERVIEW

- TABLE 186 OWEN MUMFORD: PRODUCTS OFFERED

- TABLE 187 HASELMEIER: COMPANY OVERVIEW

- TABLE 188 HASELMEIER: PRODUCTS OFFERED

- TABLE 189 SUN PHARMACEUTICAL INDUSTRIES LTD.: COMPANY OVERVIEW

- TABLE 190 SUN PHARMACEUTICAL INDUSTRIES LTD.: PRODUCTS OFFERED

- TABLE 191 PFIZER INC.: COMPANY OVERVIEW

- TABLE 192 PFIZER INC.: PRODUCTS OFFERED

- TABLE 193 BIOCON: COMPANY OVERVIEW

- TABLE 194 BIOCON: PRODUCTS OFFERED

- TABLE 195 BIOCON: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2021- JULY 2024

- TABLE 196 BIOCON: DEALS, JANUARY 2021- JULY 2024

- TABLE 197 LUPIN: COMPANY OVERVIEW

- TABLE 198 LUPIN: PRODUCTS OFFERED

- TABLE 199 WOCKHARDT LTD.: COMPANY OVERVIEW

- TABLE 200 WOCKHARDT LTD.: PRODUCTS OFFERED

- TABLE 201 MEDTRONIC: COMPANY OVERVIEW

- TABLE 202 MEDTRONIC: PRODUCTS OFFERED

- TABLE 203 MEDTRONIC: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2021- JULY 2024

- TABLE 204 GERRESHEIMER AG: COMPANY OVERVIEW

- TABLE 205 SHAILY ENGINEERING PLASTICS LTD.: COMPANY OVERVIEW

- TABLE 206 SHL MEDICAL AG: COMPANY OVERVIEW

- TABLE 207 EMPERRA GMBH E-HEALTH TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 208 NEMERA FRANCE SAS: COMPANY OVERVIEW

- TABLE 209 JIANGSU DELFU MEDICAL DEVICE CO., LTD.: COMPANY OVERVIEW

- TABLE 210 SOLTEAM MEDICAL: COMPANY OVERVIEW

- TABLE 211 PHILIP-MEDISIZE- A MOLEX COMPANY: COMPANY OVERVIEW

- TABLE 212 STEVANTO GROUP: COMPANY OVERVIEW

- TABLE 213 WANHAI MEDICAL INSTRUMENTS CO., LTD.: COMPANY OVERVIEW

List of Figures

- FIGURE 1 INJECTION PEN MARKET SEGMENTATION

- FIGURE 2 RESEARCH DESIGN

- FIGURE 3 PRIMARY SOURCES

- FIGURE 4 INJECTION PEN MARKET: BREAKDOWN OF PRIMARY INTERVIEWS (BY COMPANY TYPE, DESIGNATION, AND REGION)

- FIGURE 5 INJECTION PEN MARKET: BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 6 MARKET SIZE ESTIMATION: SUPPLY-SIDE ANALYSIS

- FIGURE 7 MARKET SIZE ESTIMATION BASED ON REVENUE SHARE ANALYSIS

- FIGURE 8 ILLUSTRATIVE EXAMPLE OF NOVO NORDISK A/S: REVENUE SHARE ANALYSIS, 2023

- FIGURE 9 MARKET SIZE ESTIMATION FOR INJECTION PEN DEVICES BASED ON REVENUE SHARE ANALYSIS

- FIGURE 10 ILLUSTRATIVE EXAMPLE OF YPSOMED AG: REVENUE SHARE ANALYSIS, 2023

- FIGURE 11 INJECTION PEN MARKET: TOP-DOWN APPROACH

- FIGURE 12 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 13 DATA TRIANGULATION

- FIGURE 14 INJECTION PEN MARKET, BY TYPE, 2024 VS. 2030 (USD MILLION)

- FIGURE 15 INJECTION PEN MARKET, BY THERAPY, 2024 VS. 2030 (USD MILLION)

- FIGURE 16 INJECTION PEN MARKET FOR DIABETES THERAPY, BY TYPE, 2024 VS. 2030(USD MILLION)

- FIGURE 17 INJECTION PEN MARKET, BY END USER, 2024 VS. 2030 (USD MILLION)

- FIGURE 18 GEOGRAPHICAL SNAPSHOT OF INJECTION PEN MARKET, 2024-2029

- FIGURE 19 GROWING PREVALENCE OF CHRONIC DISEASES TO DRIVE MARKET

- FIGURE 20 DIABETES SEGMENT AND JAPAN ACCOUNTED FOR LARGEST SHARES IN ASIA PACIFIC INJECTION PEN MARKET IN 2023

- FIGURE 21 CHINA TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 22 DEVELOPING MARKETS TO ACCOUNT FOR HIGHER GROWTH DURING FORECAST PERIOD

- FIGURE 23 INJECTION PEN MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 24 PATIENTS WITH CHRONIC DISEASES IN US, 1995-2030 (MILLION)

- FIGURE 25 ESTIMATED DIABETIC POPULATION, BY REGION, 2029 VS. 2030 VS. 2040 (MILLION)

- FIGURE 26 REVENUE SHIFT AND NEW REVENUE POCKETS FOR INJECTION PEN PROVIDERS

- FIGURE 27 INJECTION PEN MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 28 INJECTION PEN MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 29 INJECTION PEN MARKET: VALUE CHAIN ANALYSIS

- FIGURE 30 CANADA: CLASS II MEDICAL DEVICE APPROVAL PROCESS

- FIGURE 31 EUROPE: CE APPROVAL PROCESS FOR CLASS IIA MEDICAL DEVICES

- FIGURE 32 PATENTS GRANTED WORLDWIDE, JANUARY 2014-JUNE 2024

- FIGURE 33 PATENT ANALYSIS, JANUARY 2014-JUNE 2024

- FIGURE 34 AVERAGE SELLING PRICE TREND OF INSULIN PENS, BY KEY PLAYER, 2023 (USD)

- FIGURE 35 AVERAGE SELLING PRICE TREND OF GLP-1 PENS, BY KEY PLAYER, 2023 (USD)

- FIGURE 36 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER

- FIGURE 37 KEY BUYING CRITERIA, BY END USER

- FIGURE 38 INJECTION PEN MARKET: ECOSYSTEM ANALYSIS

- FIGURE 39 INVESTMENT AND FUNDING SCENARIO, 2018-2022

- FIGURE 40 NORTH AMERICA: INJECTION PEN MARKET SNAPSHOT

- FIGURE 41 ASIA PACIFIC: INJECTION PEN MARKET SNAPSHOT

- FIGURE 42 REVENUE ANALYSIS OF KEY PLAYERS IN INJECTION PEN MARKET, 2021-2023

- FIGURE 43 MARKET SHARE ANALYSIS OF KEY PLAYERS IN INJECTION PEN MARKET, 2023

- FIGURE 44 INJECTION PEN MARKET: COMPANY EVALUATION MATRIX, 2023

- FIGURE 45 INJECTION PEN MARKET: COMPANY FOOTPRINT

- FIGURE 46 INJECTION PEN MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- FIGURE 47 EV/EBITDA OF KEY VENDORS

- FIGURE 48 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 49 INJECTION PEN MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 50 NOVO NORDISK A/S: COMPANY SNAPSHOT (2023)

- FIGURE 51 ELI LILLY AND COMPANY: COMPANY SNAPSHOT (2023)

- FIGURE 52 SANOFI: COMPANY SNAPSHOT (2023)

- FIGURE 53 YPSOMED HOLDING AG: COMPANY SNAPSHOT (2023)

- FIGURE 54 BECTON, DICKINSON AND COMPANY: COMPANY SNAPSHOT (2023)

- FIGURE 55 MERCK KGAA: COMPANY SNAPSHOT (2023)

- FIGURE 56 ASTRAZENECA: COMPANY SNAPSHOT (2023)

- FIGURE 57 SUN PHARMACEUTICAL INDUSTRIES LTD.: COMPANY SNAPSHOT (2023)

- FIGURE 58 PFIZER INC.: COMPANY SNAPSHOT (2023)

- FIGURE 59 BIOCON: COMPANY SNAPSHOT (2023)

- FIGURE 60 LUPIN: COMPANY SNAPSHOT (2023)

- FIGURE 61 WOCKHARDT LTD.: COMPANY SNAPSHOT (2023)

- FIGURE 62 MEDTRONIC: COMPANY SNAPSHOT (2023)

The global injection pen market is projected to reach USD 74.1 billion by 2030 from USD 47.0 billion in 2024, at a CAGR of 7.9% during the forecast period. The rapid growth in the geriatric population globally and the significant rise in the patients with chronic diseases such as diabetes and growth hormone disorders are expected to boost the demand for injection pen market. Moreover, gradual rise in utilization of self administration and increased focus on patient centric dsign and patient compliance are likely to support the market growth. Advancements in injection pen technology, new product launches, favourable reimbursement and government policies, investments in healthcare infrastructure, and initiatives to enhance the accessibility and affordability of injection pen is anticipated to fuel the market growth.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2023 |

| Forecast Period | 2024-2030 |

| Units Considered | Value (USD Billion) |

| Segments | Type, Therapy, End User, and Region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa |

"The reusable injection pen segment of injection pen market to grow with the highest CAGR during the forecast period."

Based on the injection pen market, the reusable injection pen segment is anticipated to grow at significant rate during forecast period. Due to increasing prevalence of chronic disease, ease of use and durability of reusable injection pen. These pens are more economical than disposable pens as they can be used multiple times by replacing the drug cartridge.Also, due to increased preference in self-administration and home care, there has been significant development and advancement in reusable injection pens. These factors are fostering the growth of injectable drug delivery at higher pace.

"The GLP-1 segment of diabetes therapy type segment to capture the largest market share of injection pen market."

Based on therapy the injection pen market is segmented into into diabetes, growth hormone therapy, fertility, osteoporosis, obesity, and other therapies. The diabetes segment is further segmented into insulin and GLP-1 therapy types. GLP-1 segment register the higher CAGR during the forecast period. GLP-1-based therapies are used in treating diabetes mellitus due to their physiological properties and delivered through pen devices using thin and short needles. Owing to high R&D investments for developing GLP-1 therapies by prominent market players and recent advancements in GLP-1 injection pens are likely to propel the growth of this segment.

"North America accounted for the largest share of the injection pen market by region."

The global injection penmarket is segmented into five major regions, namely, North America, Europe, Asia Pacific, Latin America, and Middle East & Africa. North America is the largest regional market for injection pen, whereas the Asia Pacific market is estimated to grow at the highest CAGR during the forecast period.

The largest share of North America is attributed to the high disease burden of chronic disease such as diabetes contributing to a larger pool of patients requiring injection pen products. The presence of numerous potential market giants and favorable reimbursement policy in the region is likely to promote the growth of injection pen market in North America.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1-25%, Tier 2-30%, and Tier 3- 45%

- By Designation: C-level-26%, Director-level-30%, and Others-44%

- By Region: North America-40%, Europe-31%, Asia Pacific-20%, Latin America-6%, and the Middle East & Africa-3%

The major players operating in the injection pen market market are Novo Nordisk A/S (Denmark), Eli Lilly and Company (US), Sanofi (France), Ypsomed Holding AG (Switzerland), Becton, Dickinson and Company (US), Merck KGaA (Germany), AstraZeneca (UK), Owen Mumford (UK), Heselmeier (Germany), Sun Pharmaceutical Industries Ltd. (India), Pfizer Inc. (US), Biocon (India), Lupin (India), Wockhardt Ltd. (India) and Medtronic (Ireland).

Research Coverage

This report studies the injection pen market based on type, therapy, end user and region. The report also studies factors (such as drivers, restraints, opportunities, and challenges) affecting market growth and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micro markets with respect to their individual growth trends and forecasts the revenue of the market segments with respect to five major regions (and the respective countries in these regions).

Reasons to Buy the Report

The report will enable established firms as well as entrants/smaller firms to gauge the pulse of the market, which, in turn, would help them to garner a larger market share. Firms purchasing the report could use one or a combination of the below-mentioned strategies for strengthening their market presence.

This report provides insights on the following pointers:

- Analysis of Key divers (increasing prevalence of chronic disease, technological advancement in injection pens, new product launches, favourable reimbursement scenario and government initiatives), restraints (stringent regulatory requirement , Opportunities (emerging markets, increasing focus on patient centric design and connected device ) , Challenge (lack of training and awareness, risk of injection site reactions)

- Market Penetration: Comprehensive information on the product portfolios offered by the top players in the injection pen market

- Product Development/Innovation: Detailed insights on the upcoming trends, R&D activities, and product launches in the injection pen market

- Market Development: Comprehensive information on lucrative emerging regions

- Market Diversification: Exhaustive information about new products, growing geographies, and recent developments in the injection pen market

- Competitive Assessment: In-depth assessment of market segments, growth strategies, revenue analysis, and products of the leading market players.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 YEARS CONSIDERED

- 1.3.3 CURRENCY CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key industry insights

- 2.1.2.2 Breakdown of primary interviews

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 FINISHED FORMULATIONS

- 2.2.2 INJECTION PEN DEVICES

- 2.2.2.1 Top-down approach

- 2.3 GROWTH RATE PROJECTIONS

- 2.4 DATA TRIANGULATION

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

- 2.6.1 PARAMETRIC LIMITATIONS

- 2.6.2 SCOPE-RELATED LIMITATIONS

- 2.7 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 INJECTION PEN MARKET OVERVIEW

- 4.2 ASIA PACIFIC: INJECTION PEN MARKET, BY THERAPY AND COUNTRY, 2023

- 4.3 INJECTION PEN MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- 4.4 INJECTION PEN MARKET: DEVELOPED VS. DEVELOPING MARKETS

5 MARKET OVERVIEW

- 5.1 MARKET DYNAMICS

- 5.1.1 DRIVERS

- 5.1.1.1 Surge in chronic diseases

- 5.1.1.2 Favorable reimbursement and government support

- 5.1.1.3 Emergence of new technologies

- 5.1.2 RESTRAINTS

- 5.1.2.1 Stringent regulatory requirements

- 5.1.3 OPPORTUNITIES

- 5.1.3.1 Rising focus on patient-centric design and connected devices

- 5.1.3.2 Growth opportunities in emerging economies

- 5.1.4 CHALLENGES

- 5.1.4.1 Lack of training and education

- 5.1.4.2 Need to minimize side effects and injection-site reactions

- 5.1.1 DRIVERS

- 5.2 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.3 TECHNOLOGY ANALYSIS

- 5.3.1 KEY TECHNOLOGIES

- 5.3.1.1 Connectivity and smart features

- 5.3.1.2 Pen injector materials

- 5.3.2 COMPLEMENTARY TECHNOLOGIES

- 5.3.2.1 In-built functions

- 5.3.2.2 Wireless connectivity

- 5.3.2.3 Smart caps and attachments

- 5.3.3 ADJACENT TECHNOLOGIES

- 5.3.3.1 Autoinjectors

- 5.3.3.2 Insulin pumps

- 5.3.3.3 Wearable insulin injectors

- 5.3.1 KEY TECHNOLOGIES

- 5.4 SUPPLY CHAIN ANALYSIS

- 5.5 TRADE ANALYSIS

- 5.5.1 IMPORT DATA

- 5.5.2 EXPORT DATA

- 5.6 PORTER'S FIVE FORCES ANALYSIS

- 5.6.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.6.2 BARGAINING POWER OF SUPPLIERS

- 5.6.3 BARGAINING POWER OF BUYERS

- 5.6.4 THREAT OF SUBSTITUTES

- 5.6.5 THREAT OF NEW ENTRANTS

- 5.7 VALUE CHAIN ANALYSIS

- 5.8 REGULATORY LANDSCAPE

- 5.8.1 NORTH AMERICA

- 5.8.1.1 US

- 5.8.1.2 Canada

- 5.8.2 EUROPE

- 5.8.3 ASIA PACIFIC

- 5.8.3.1 Japan

- 5.8.3.2 China

- 5.8.3.3 India

- 5.8.4 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.8.1 NORTH AMERICA

- 5.9 PATENT ANALYSIS

- 5.9.1 PATENT PUBLICATION TRENDS FOR INJECTION PENS

- 5.9.2 JURISDICTION AND TOP APPLICANT ANALYSIS

- 5.10 PRICING ANALYSIS

- 5.10.1 AVERAGE SELLING PRICE OF INSULIN PENS, BY KEY PLAYER

- 5.10.2 AVERAGE SELLING PRICE OF GLP-1 PENS, BY KEY PLAYER

- 5.10.3 AVERAGE SELLING PRICE, BY THERAPY

- 5.10.4 AVERAGE SELLING PRICE, BY REGION

- 5.11 KEY CONFERENCES AND EVENTS, 2024-2025

- 5.12 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.12.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.12.2 BUYING CRITERIA

- 5.13 ECOSYSTEM ANALYSIS

- 5.14 CASE STUDY ANALYSIS

- 5.15 REIMBURSEMENT ANALYSIS

- 5.16 UNMET NEEDS IN INJECTION PEN MARKET

- 5.17 END-USER EXPECTATIONS IN INJECTION PEN MARKET

- 5.18 IMPACT OF AI ON INJECTION PEN MARKET

- 5.19 INVESTMENT AND FUNDING SCENARIO

6 INJECTION PEN MARKET, BY TYPE

- 6.1 INTRODUCTION

- 6.2 DISPOSABLE INJECTION PENS

- 6.2.1 GROWING GERIATRIC POPULATION TO DRIVE MARKET

- 6.3 REUSABLE INJECTION PENS

- 6.3.1 ONGOING TECHNOLOGICAL ADVANCEMENTS TO FUEL MARKET

7 INJECTION PEN MARKET, BY THERAPY

- 7.1 INTRODUCTION

- 7.2 DIABETES

- 7.2.1 INSULIN

- 7.2.1.1 Rising prevalence of diabetes to aid market growth

- 7.2.2 GLUCAGON-LIKE PEPTIDE-1

- 7.2.2.1 Rising focus on research & development to propel market

- 7.2.1 INSULIN

- 7.3 GROWTH HORMONE THERAPY

- 7.3.1 INCREASED SUPPORT FOR CO-PAYMENT OF DRUG DELIVERY SERVICES TO FUEL MARKET

- 7.4 OSTEOPOROSIS

- 7.4.1 GROWING UPTAKE FOR TREATING BONE ISSUES TO SUPPORT MARKET

- 7.5 FERTILITY

- 7.5.1 CHANGING LIFESTYLE AND RISING INCIDENCE OF IMPOTENCE TO BOOST DEMAND

- 7.6 OBESITY

- 7.6.1 RISING PREVALENCE OF OBESITY IN HIGH-INCOME COUNTRIES TO DRIVE MARKET

- 7.7 OTHER THERAPIES

8 INJECTION PEN MARKET, BY END USER

- 8.1 INTRODUCTION

- 8.2 HOME CARE SETTINGS

- 8.2.1 TREND OF SELF-ADMINISTRATION TO STIMULATE GROWTH

- 8.3 HOSPITALS & CLINICS

- 8.3.1 NEEDLESTICK INJURIES AND UNSAFE INJECTION PRACTICES TO PROPEL DEMAND

9 INJECTION PEN MARKET, BY REGION

- 9.1 INTRODUCTION

- 9.2 NORTH AMERICA

- 9.2.1 US

- 9.2.1.1 Increasing prevalence of diabetes and infertility to drive market

- 9.2.2 CANADA

- 9.2.2.1 Booming healthcare expenditure to fuel market

- 9.2.1 US

- 9.3 EUROPE

- 9.3.1 GERMANY

- 9.3.1.1 Advanced healthcare system and insurance coverage to boost market

- 9.3.2 FRANCE

- 9.3.2.1 Growing incidence of chronic diseases to foster growth

- 9.3.3 UK

- 9.3.3.1 Rising focus on educating patients and staff about safe use of injection pens to aid growth

- 9.3.4 ITALY

- 9.3.4.1 Heterogenous reimbursement policies to hinder market growth

- 9.3.5 SPAIN

- 9.3.5.1 Favorable healthcare regulations to aid growth

- 9.3.6 REST OF EUROPE

- 9.3.1 GERMANY

- 9.4 ASIA PACIFIC

- 9.4.1 JAPAN

- 9.4.1.1 Universal healthcare coverage to fuel market

- 9.4.2 CHINA

- 9.4.2.1 Growing focus on public health services to support market growth

- 9.4.3 INDIA

- 9.4.3.1 Rapid population growth to drive market

- 9.4.4 SOUTH KOREA

- 9.4.4.1 Surge in collaborations among companies to increase adoption of injectables

- 9.4.5 AUSTRALIA

- 9.4.5.1 Increasing regulatory approvals to augment growth

- 9.4.6 REST OF ASIA PACIFIC

- 9.4.1 JAPAN

- 9.5 LATIN AMERICA

- 9.5.1 BRAZIL

- 9.5.1.1 Surge in obesity issues to stimulate market growth

- 9.5.2 MEXICO

- 9.5.2.1 Increasing incidence of chronic diseases to drive growth

- 9.5.3 REST OF LATIN AMERICA

- 9.5.1 BRAZIL

- 9.6 MIDDLE EAST & AFRICA

- 9.6.1 GCC COUNTRIES

- 9.6.1.1 Growing preference among patients for self-administration to drive market

- 9.6.2 REST OF MIDDLE EAST & AFRICA

- 9.6.1 GCC COUNTRIES

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 KEY PLAYER STRATEGY/RIGHT TO WIN

- 10.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN INJECTION PEN MARKET

- 10.3 REVENUE ANALYSIS

- 10.4 MARKET SHARE ANALYSIS

- 10.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- 10.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 10.5.5.1 Company footprint

- 10.5.5.2 Type footprint

- 10.5.5.3 Therapy footprint

- 10.5.5.4 Region footprint

- 10.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 10.6.1 PROGRESSIVE COMPANIES

- 10.6.2 RESPONSIVE COMPANIES

- 10.6.3 DYNAMIC COMPANIES

- 10.6.4 STARTING BLOCKS

- 10.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023

- 10.7 COMPANY VALUATION AND FINANCIAL METRICS

- 10.7.1 FINANCIAL METRICS

- 10.7.2 COMPANY VALUATION

- 10.8 BRAND/PRODUCT COMPARISON

- 10.9 COMPETITIVE SCENARIO

- 10.9.1 PRODUCT LAUNCHES AND APPROVALS

- 10.9.2 DEALS

- 10.9.3 EXPANSIONS

- 10.9.4 OTHER DEVELOPMENTS

11 COMPANY PROFILES

- 11.1 KEY PLAYERS

- 11.1.1 NOVO NORDISK A/S

- 11.1.1.1 Business overview

- 11.1.1.2 Products offered

- 11.1.1.3 Recent developments

- 11.1.1.3.1 Product launches and approvals

- 11.1.1.3.2 Deals

- 11.1.1.4 MnM view

- 11.1.1.4.1 Key strengths

- 11.1.1.4.2 Strategic choices

- 11.1.1.4.3 Weaknesses and competitive threats

- 11.1.2 ELI LILLY AND COMPANY

- 11.1.2.1 Business overview

- 11.1.2.2 Products offered

- 11.1.2.3 Recent developments

- 11.1.2.3.1 Deals

- 11.1.2.3.2 Expansions

- 11.1.2.4 MnM view

- 11.1.2.4.1 Key strengths

- 11.1.2.4.2 Strategic choices

- 11.1.2.4.3 Weaknesses and competitive threats

- 11.1.3 SANOFI

- 11.1.3.1 Business overview

- 11.1.3.2 Products offered

- 11.1.3.3 Recent developments

- 11.1.3.3.1 Deals

- 11.1.3.4 MnM view

- 11.1.3.4.1 Key strengths

- 11.1.3.4.2 Strategic choices

- 11.1.3.4.3 Weaknesses and competitive threats

- 11.1.4 YPSOMED HOLDING AG

- 11.1.4.1 Business overview

- 11.1.4.2 Products offered

- 11.1.4.3 Recent developments

- 11.1.4.3.1 Expansions

- 11.1.4.3.2 Other developments

- 11.1.4.4 MnM view

- 11.1.4.4.1 Key strengths

- 11.1.4.4.2 Strategic choices

- 11.1.4.4.3 Weaknesses and competitive threats

- 11.1.5 BECTON, DICKINSON AND COMPANY

- 11.1.5.1 Business overview

- 11.1.5.2 Products offered

- 11.1.5.3 MnM view

- 11.1.5.3.1 Key strengths

- 11.1.5.3.2 Strategic choices

- 11.1.5.3.3 Weaknesses and competitive threats

- 11.1.6 MERCK KGAA

- 11.1.6.1 Business overview

- 11.1.6.2 Products offered

- 11.1.7 ASTRAZENECA

- 11.1.7.1 Business overview

- 11.1.7.2 Products offered

- 11.1.7.3 Recent developments

- 11.1.7.3.1 Product launches and approvals

- 11.1.8 OWEN MUMFORD

- 11.1.8.1 Business overview

- 11.1.8.2 Products offered

- 11.1.9 HASELMEIER

- 11.1.9.1 Business overview

- 11.1.9.2 Products offered

- 11.1.10 SUN PHARMACEUTICAL INDUSTRIES LTD.

- 11.1.10.1 Business overview

- 11.1.10.2 Products offered

- 11.1.11 PFIZER INC.

- 11.1.11.1 Business overview

- 11.1.11.2 Products offered

- 11.1.12 BIOCON

- 11.1.12.1 Business overview

- 11.1.12.2 Products offered

- 11.1.12.3 Recent developments

- 11.1.12.3.1 Product launches and approvals

- 11.1.12.3.2 Deals

- 11.1.13 LUPIN

- 11.1.13.1 Business overview

- 11.1.13.2 Products offered

- 11.1.14 WOCKHARDT LTD.

- 11.1.14.1 Business overview

- 11.1.14.2 Products offered

- 11.1.15 MEDTRONIC

- 11.1.15.1 Business overview

- 11.1.15.2 Products offered

- 11.1.15.3 Recent developments

- 11.1.15.3.1 Product launches and approvals

- 11.1.1 NOVO NORDISK A/S

- 11.2 OTHER PLAYERS

- 11.2.1 GERRESHEIMER AG

- 11.2.2 SHAILY ENGINEERING PLASTICS LTD.

- 11.2.3 SHL MEDICAL AG

- 11.2.4 EMPERRA GMBH E-HEALTH TECHNOLOGIES

- 11.2.5 NEMERA FRANCE SAS

- 11.2.6 JIANGSU DELFU MEDICAL DEVICE CO., LTD.

- 11.2.7 SOLTEAM MEDICAL

- 11.2.8 PHILLIPS-MEDISIZE - A MOLEX COMPANY

- 11.2.9 STEVANATO GROUP

- 11.2.10 WANHAI MEDICAL INSTRUMENTS CO., LTD.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS