|

|

市場調査レポート

商品コード

1471459

農場管理ソフトウェアの世界市場:用途別、オファリング別、農場規模別、農場生産量別、地域別 - 2029年までの予測Farm Management Software Market by Application (Precision Farming, Livestock, Aquaculture, Forestry, Smart Greenhouses), Offering (On-cloud, On-premise, Data Analytics Services), Farm Size, Farm Production and Region - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 農場管理ソフトウェアの世界市場:用途別、オファリング別、農場規模別、農場生産量別、地域別 - 2029年までの予測 |

|

出版日: 2024年04月23日

発行: MarketsandMarkets

ページ情報: 英文 287 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

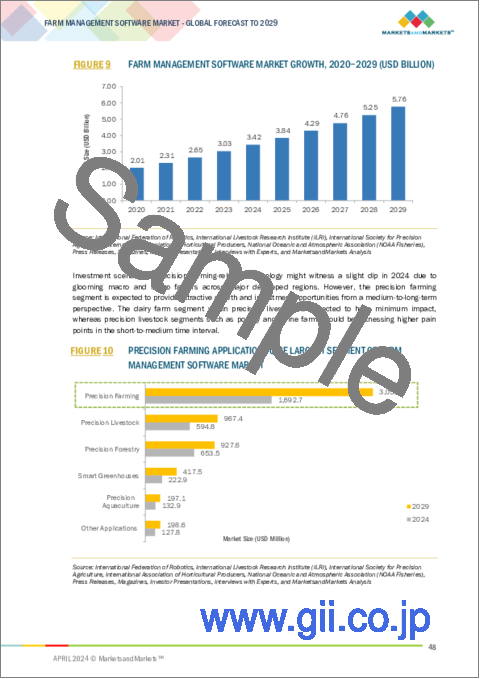

農場管理ソフトウェアの市場規模は、2024年の34億米ドルから2029年には58億米ドルに達すると予測され、2024年から2029年までのCAGRは11.0%になる見込みです。

農場管理ソフトウェア市場は、クラウドサービス、モバイルアプリケーション、データ分析ツール、高速画像サービスなど、最先端技術や近代的農業手法の導入により、大きな成長が見込まれています。精密農業は、農作物の品質を高め、資源利用を最適化し、投入経費を削減する能力があるため、農場管理ソフトウェアの中で急成長している用途として際立っています。世界人口が拡大し続ける中、精密農業は食糧安全保障と持続可能性を保証する上で徐々に重要な役割を担うようになります。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2029年 |

| 検討単位 | 金額(10億米ドル) |

| セグメント別 | 用途別、オファリング別、農場規模別、農場生産量別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

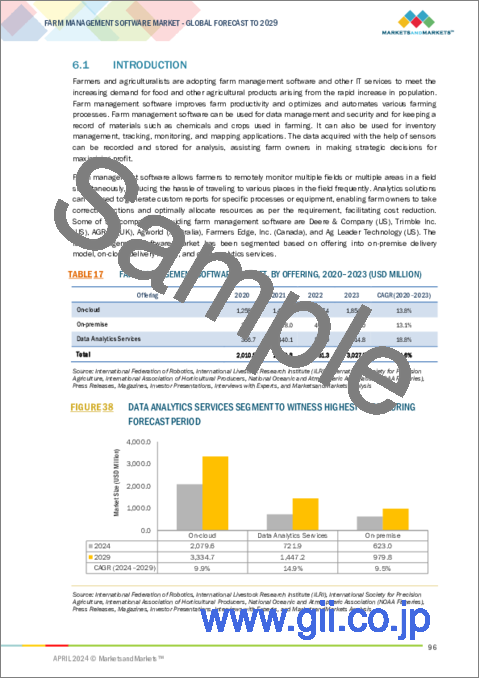

農場管理ソフトウェア内のデータ分析サービスの成長は、主に精密農業技術への需要の高まりによって、他のセグメントを上回ると予測されています。IoTとICTを活用して収量を最適化し、資源を保全する精密農業がこの傾向を促進しています。さらに、クラウドコンピューティングによって促進されるリアルタイムのデータ管理に対するニーズの高まり、近代的な農業慣行の導入を支援する政府の取り組み、農場の効率性を高めるための農業ソフトウェアの利用拡大が、クラウドベースの農場管理ソフトウェアの成長に総体的に寄与しています。

生産計画は、農作物の収量を最適化し、無駄を最小限に抑え、効率を高める上で農家を支援するため、農場管理ソフトウェアの中でますます重要になってきています。世界人口の増加とそれに伴う食糧需要の高まりを考慮すると、農家は農業経営を管理するために先進技術を採用するようになってきています。さらに、農場管理ソフトウェアは、農家が投入資材をより効率的かつ効果的に活用し、投入コストを削減する上で重要な役割を果たしています。

アジア太平洋では、農業効率を高めるためにデータとテクノロジーを活用した精密農業技術の導入が顕著に増加しています。農場管理ソフトウェアは、精密農業の実践を促進する重要なツールとして機能しています。アジア太平洋地域の人口が大幅に増加し、食糧需要が拡大しているため、農業部門には生産性向上への大きなプレッシャーがかかっています。さらに、アジア太平洋地域の政府は、農場管理ソフトウェアを含む農業技術の導入を支援しています。

当レポートでは、世界の農場管理ソフトウェア市場について調査し、用途別、オファリング別、農場規模別、農場生産量別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- サプライチェーン分析

- エコシステム

- 投資と資金調達

- 価格分析

- 顧客のビジネスに影響を与える動向/混乱

- 技術分析

- ポーターのファイブフォース分析

- 主な利害関係者と購入基準

- ケーススタディ

- 貿易データ分析

- 特許分析

- 2024年の主な会議とイベント

- 基準と規制状況

第6章 農場管理ソフトウェア市場、オファリング別

- イントロダクション

- オン・クラウド

- オンプレミス

- データ分析サービス

第7章 農場管理ソフトウェア市場、農場規模別

- イントロダクション

- 大規模農場

- 中規模農場

- 小規模農場

第8章 農場管理ソフトウェア市場、用途別

- イントロダクション

- 精密農業

- 精密畜産業

- 精密養殖業

- 精密林業

- スマート温室

- その他

- 不況が農場管理ソフトウェア市場に与える影響

第9章 農場管理ソフトウェア市場、農場生産量別

- イントロダクション

- プリプロダクション計画

- 生産計画

- ポストプロダクション計画

第10章 農場管理ソフトウェア市場、地域別

- イントロダクション

- 南北アメリカ

- 欧州

- アジア太平洋

- その他の地域

第11章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 市場シェア分析

- 5社の収益分析

- 企業価値評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2023年

- 企業評価マトリックス:スタートアップ/中小企業、2023年

- 競争シナリオ

第12章 企業プロファイル

- 主要参入企業

- AGRIVI

- GRANULAR INC.

- TRIMBLE INC.

- TOPCON CORPORATION

- RAVEN INDUSTRIES, INC.(PART OF CNH INDUSTRIAL)

- DEERE & COMPANY

- AGJUNCTION INC.

- AGWORLD PTY LTD.

- FARMERS EDGE INC.

- CLIMATE LLC

- その他の企業

- AFIMILK LTD.

- ABACO S.P.A.

- IBM CORPORATION

- MICROSOFT

- GEA FARM TECHNOLOGIES(GEA GROUP)

- SST SOFTWARE

- CROPX INC.

- CROPIN TECHNOLOGY SOLUTIONS PRIVATE LIMITED

- CONSERVIS

- GAMAYA

- ERUVAKA TECHNOLOGIES

- AG LEADER TECHNOLOGY

- DICKEY-JOHN

- DELAVAL(PART OF TETRA LAVAL GROUP)

- BOUMATIC

第13章 付録

The Farm Management Software Market is projected to reach from USD 3.4 billion in 2024 to USD 5.8 billion by 2029; it is expected to grow at a CAGR of 11.0% from 2024 to 2029. The farm management software market is poised for significant growth, driven by the uptake of cutting-edge technologies and modern farming methodologies such as cloud services, mobile applications, data analysis tools, and high-speed imagery services. Precision agriculture stands out as a burgeoning application within farm management software, owing to its capacity to enhance crop quality, optimize resource utilization, and curtail input expenses. With the global population continuing to expand, precision agriculture is set to assume a progressively vital role in guaranteeing food security and sustainability.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Billion) |

| Segments | By Application, Offering, Farm Size, Farm Production and Region |

| Regions covered | North America, Europe, APAC, RoW |

Key players operating in the farm management software market are AGRIVI (UK), Trimble Inc. (US), Granular Inc. (US), Raven Industries, Inc. (US), TOPCON CORPORATION (Japan), AgJunction LLC (US).

"The data analytics services offering is projected to grow at the highest CAGR during the forecast period."

The growth of data analytics services within farm management software is anticipated to outpace other segments, primarily fueled by the escalating demand for precision farming techniques. Precision farming, which leverages IoT and ICT to optimize yields and preserve resources, is driving this trend. Furthermore, the increasing need for real-time data management facilitated by cloud computing, government initiatives supporting the adoption of modern agricultural practices, and the expanding utilization of agriculture software to enhance farm efficiencies collectively contribute to the growth of cloud-based farm management software.

"The production planning segment is projected to have the highest growth during the forecast period."

Production planning is becoming increasingly important within farm management software, as it aids farmers in optimizing crop yields, minimizing waste, and enhancing efficiency. Considering the rising global population and the consequent heightened demand for food, farmers are increasingly adopting advanced technologies to manage their farming operations. Moreover, farm management software plays a crucial role in enabling farmers to utilize inputs more efficiently and effectively, thereby reducing input costs.

"Asia Pacific region is likely to grow at the highest CAGR."

In the Asia-Pacific region, there is a noticeable increase in the adoption of precision farming techniques, leveraging data and technology to enhance agricultural efficiency. Farm management software serves as a critical tool in facilitating precision farming practices. With Asia-Pacific substantial and expanding population, there is a growing demand for food, placing significant pressure on the agriculture sector to boost productivity. Moreover, governments in Asia-Pacific are supporting the adoption of agricultural technologies, including farm management software.

Breakdown of primaries

The study contains insights from various industry experts, ranging from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type - Tier 1 - 20%, Tier 2 - 45%, Tier 3 - 35%

- By Designation- C-level Executives - 35%, Directors - 25%, Others - 40%

- By Region-Americas - 45%, Europe - 25%, Asia Pacific - 20%, RoW - 10%

The farm management software market is dominated by a few globally established players such as AGRIVI (UK), Trimble Inc. (US), Granular Inc. (US), Raven Industries, Inc. (US), TOPCON CORPORATION (Japan), AgJunction LLC (US), Agworld Pty Ltd (US), Farmers Edge Inc. (Canada), Climate LLC (US), IBM (US), Afimilk Ltd. (Israel), ABACO S.p.A. (Italy), Deere & Company (US). The study includes an in-depth competitive analysis of these key players in the farm management software market, with their company profiles, recent developments, and key market strategies.

Research Coverage:

The report segments the farm management software market and forecasts its size by offering, farm size, farm production, application, and region. The report also discusses the drivers, restraints, opportunities, and challenges pertaining to the market. It gives a detailed view of the market across four main regions-Americas, Europe, Asia Pacific, and RoW. Supply chain analysis has been included in the report, along with the key players and their competitive analysis in the farm management software ecosystem.

Key Benefits to Buy the Report:

- Analysis of Key Drivers (Rising integration of advanced technologies for real-time farm management, Increasing climate change and food security concerns, Increasing initiatives by governments pertaining to digitalization of agricultural industry, Focus on livestock monitoring and tracking health-related data in real time to increase farm efficiency, Surging adoption of advanced technologies such as IoT, RoVs, and AI in aquaculture farms). Restraints (Limited technical expertise and advanced infrastructure in developing regions, Requirement of high initial capital investment). Opportunities (Rapid adoption of smart farming technologies, Convergence of digital technologies with farming practices, Increasing use of drones and remote sensing for farm management) and Challenges (Large presence of fragmented farms in developing countries, Management of data for productive decision-making through single digital platform).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the farm management software market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the farm management software market across varied regions.

- Market Diversification: Exhaustive information about new software, untapped geographies, recent developments, and investments in the farm management software market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players like AGRIVI (UK), Trimble Inc. (US), Granular Inc. (US), Raven Industries, Inc. (US), TOPCON CORPORATION (Japan), AgJunction LLC (US) among others in the farm management software market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- FIGURE 1 FARM MANAGEMENT SOFTWARE MARKET SEGMENTATION

- 1.3.2 REGIONAL SCOPE

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY

- 1.5 LIMITATIONS

- 1.6 UNITS CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH APPROACH

- FIGURE 2 FARM MANAGEMENT SOFTWARE MARKET: PROCESS FLOW FOR MARKET SIZE ESTIMATION

- FIGURE 3 FARM MANAGEMENT SOFTWARE MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 List of major secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews with experts

- 2.1.2.2 List of key primary interview participants

- 2.1.2.3 Breakdown of primaries

- 2.1.2.4 Key data from primary sources

- 2.1.2.5 Key industry insights

- 2.1.3 SECONDARY AND PRIMARY RESEARCH

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 4 BOTTOM-UP APPROACH: FARM MANAGEMENT SOFTWARE MARKET

- 2.2.1.1 Approach for capturing market share through bottom-up analysis (demand side)

- 2.2.2 SUPPLY-SIDE ANALYSIS

- FIGURE 5 SUPPLY-SIDE ESTIMATION: FARM MANAGEMENT SOFTWARE MARKET

- 2.2.3 TOP-DOWN APPROACH

- 2.2.3.1 Approach for capturing market share through top-down analysis (supply side)

- FIGURE 6 TOP-DOWN APPROACH: FARM MANAGEMENT SOFTWARE MARKET

- 2.2.4 DEMAND-SIDE ANALYSIS

- FIGURE 7 FARM MANAGEMENT SOFTWARE MARKET: DEMAND-SIDE ESTIMATION

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 8 DATA TRIANGULATION: FARM MANAGEMENT SOFTWARE MARKET

- 2.3.1 MARKET GROWTH FORECAST

- TABLE 1 REMOTE SENSING TECHNOLOGY PENETRATION IN MAJOR COUNTRIES

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

- 2.6 RISK ASSESSMENT

- 2.7 IMPACT OF RECESSION ON FARM MANAGEMENT SOFTWARE MARKET

3 EXECUTIVE SUMMARY

- FIGURE 9 FARM MANAGEMENT SOFTWARE MARKET GROWTH, 2020-2029 (USD BILLION)

- FIGURE 10 PRECISION FARMING APPLICATION TO BE LARGEST SEGMENT OF FARM MANAGEMENT SOFTWARE MARKET

- FIGURE 11 DATA ANALYTICS SERVICES TO REGISTER HIGHEST CAGR IN FARM MANAGEMENT SOFTWARE MARKET

- FIGURE 12 MEDIUM-SIZED FARMS TO ACCOUNT FOR LARGEST SHARE OF FARM MANAGEMENT SOFTWARE MARKET

- FIGURE 13 PRODUCTION PLANNING TO BE LARGEST SEGMENT OF FARM MANAGEMENT SOFTWARE MARKET

- FIGURE 14 AMERICAS ACCOUNTED FOR LARGEST SHARE OF FARM MANAGEMENT SOFTWARE MARKET IN 2023

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE GROWTH OPPORTUNITIES FOR PLAYERS IN FARM MANAGEMENT SOFTWARE MARKET

- FIGURE 15 NEED FOR REAL-TIME DATA MANAGEMENT TO DRIVE FARM MANAGEMENT SOFTWARE MARKET

- 4.2 FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION AND OFFERING

- FIGURE 16 PRECISION FARMING ACCOUNTED FOR LARGER SHARE OF FARM MANAGEMENT SOFTWARE MARKET

- 4.3 FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING

- FIGURE 17 ON-CLOUD SEGMENT TO DOMINATE OVERALL FARM MANAGEMENT SOFTWARE MARKET

- 4.4 FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE

- FIGURE 18 MEDIUM-SIZED FARMS TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- 4.5 FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION

- FIGURE 19 PRODUCTION PLANNING SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- 4.6 FARM MANAGEMENT SOFTWARE MARKET, BY REGION

- FIGURE 20 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN FARM MANAGEMENT SOFTWARE MARKET

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN FARM MANAGEMENT SOFTWARE MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing integration of advanced technologies for real-time farm management

- 5.2.1.2 Climate change and growing food security concerns

- 5.2.1.3 Initiatives by governments on digitalization of agriculture sector

- TABLE 2 MAJOR RECENT INITIATIVES UNDERTAKEN BY GOVERNMENT OF INDIA IN AGRICULTURAL INDUSTRY

- 5.2.1.4 Focus on livestock monitoring and tracking health-related data in real time to increase farm efficiency

- 5.2.1.5 Growing adoption of advanced technologies, such as IoT, RoVs, and AI, in aquaculture farms

- 5.2.1.6 Implementation of big data analytics in agriculture

- FIGURE 22 IMPACT ANALYSIS OF DRIVERS ON FARM MANAGEMENT SOFTWARE MARKET

- 5.2.2 RESTRAINTS

- 5.2.2.1 Limited technical expertise and lack of advanced infrastructure in developing regions

- 5.2.2.2 Requirement of high initial capital investment

- FIGURE 23 IMPACT ANALYSIS OF RESTRAINTS ON FARM MANAGEMENT SOFTWARE MARKET

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rapid adoption of smart farming technologies

- 5.2.3.2 Convergence of digital technologies with farming practices

- 5.2.3.3 Increasing use of drones and remote sensing for farm management

- FIGURE 24 IMPACT ANALYSIS OF OPPORTUNITIES FOR FARM MANAGEMENT SOFTWARE MARKET

- 5.2.4 CHALLENGES

- 5.2.4.1 Large presence of fragmented farms in developing countries

- 5.2.4.2 Management of data for productive decision-making through single digital platform

- FIGURE 25 IMPACT ANALYSIS OF CHALLENGES ON FARM MANAGEMENT SOFTWARE MARKET

- 5.3 SUPPLY CHAIN ANALYSIS

- FIGURE 26 FARM MANAGEMENT SOFTWARE MARKET: SUPPLY CHAIN ANALYSIS

- 5.4 ECOSYSTEM

- FIGURE 27 FARM MANAGEMENT SOFTWARE MARKET: ECOSYSTEM ANALYSIS

- TABLE 3 FARM MANAGEMENT SOFTWARE MARKET: COMPANIES AND THEIR ROLE IN ECOSYSTEM

- 5.5 INVESTMENT AND FUNDING

- FIGURE 28 FARM MANAGEMENT SOFTWARE MARKET: INVESTMENT AND FUNDING

- 5.6 PRICING ANALYSIS

- FIGURE 29 AVERAGE SUBSCRIPTION PRICING OF PREMIUM FARM MANAGEMENT SOFTWARE

- 5.6.1 PRICING ANALYSIS FOR KEY PLAYERS, BY FARM MANAGEMENT SOFTWARE

- TABLE 4 SUBSCRIPTION PRICE ANALYSIS FOR KEY PLAYERS, BY FARM MANAGEMENT SOFTWARE, 2023 (USD)

- 5.6.2 AVERAGE SUBSCRIPTION PRICE OF FARM MANAGEMENT SOFTWARE FOR CLOUD-BASED DELIVERY MODEL, BY REGION

- TABLE 5 AVERAGE SUBSCRIPTION PRICE TREND, BY REGION (USD)

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 30 NEW REVENUE POCKETS FOR PLAYERS IN FARM MANAGEMENT SOFTWARE MARKET

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 KEY TECHNOLOGY

- 5.8.1.1 Blockchain

- 5.8.1.2 GIS-based agriculture

- 5.8.1.3 Artificial intelligence in agriculture

- 5.8.2 COMPLEMENTARY TECHNOLOGY

- 5.8.2.1 Remote sensing in agriculture

- 5.8.2.2 Satellite-derived data

- 5.8.2.3 RFID and identification technologies

- 5.8.2.4 Sky-drones

- 5.8.3 ADJACENT TECHNOLOGY

- 5.8.3.1 Smartphone technology

- 5.8.3.2 Big data and analytics

- 5.8.1 KEY TECHNOLOGY

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- TABLE 6 PORTER'S FIVE FORCES ANALYSIS: FARM MANAGEMENT SOFTWARE MARKET

- FIGURE 31 IMPACT OF PORTER'S FIVE FORCES ON FARM MANAGEMENT SOFTWARE MARKET, 2023

- FIGURE 32 FARM MANAGEMENT SOFTWARE MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.9.1 THREAT OF NEW ENTRANTS

- 5.9.2 THREAT OF SUBSTITUTES

- 5.9.3 BARGAINING POWER OF SUPPLIERS

- 5.9.4 BARGAINING POWER OF BUYERS

- 5.9.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.10 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.10.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 33 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION

- TABLE 7 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION (%)

- 5.10.2 BUYING CRITERIA

- FIGURE 34 KEY BUYING CRITERIA, BY APPLICATION

- TABLE 8 KEY BUYING CRITERIA, BY APPLICATION

- 5.11 CASE STUDIES

- 5.11.1 CANOLA HEAT BLAST COVERAGE FROM FARMERS EDGE INC.

- 5.11.2 IMPROVING FARM WORK MANAGEMENT EFFICIENCY WITH FMS

- 5.11.3 MAXIMIZED YIELD FOR CASSAVA PLANTATION BUSINESS

- 5.11.4 ANNA BINNA FARMS USED AGWORLD SOFTWARE PLATFORM FOR FARM RECORD-KEEPING SYSTEM AND PRE-EMERGENT HERBICIDES

- 5.11.5 LILLIPUT AG AIMS TO IMPROVE PLANNING BY CAPTURING DATA WITH AGWORLD PLATFORM

- 5.11.6 FARMERP BOLSTERS OPERATIONAL EFFICIENCY OF SINGAPORE'S BIGGEST HYDROPONIC ENTERPRISE

- 5.12 TRADE DATA ANALYSIS

- TABLE 9 IMPORT DATA OF AGRICULTURAL, HORTICULTURAL, OR FORESTRY MACHINERY OF SOIL PREPARATION OR CULTIVATION, BY COUNTRY, 2018-2022 (USD MILLION)

- FIGURE 35 IMPORT DATA FOR PRODUCTS COVERED UNDER HS CODE 8432, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 10 EXPORT DATA OF AGRICULTURAL, HORTICULTURAL, OR FORESTRY MACHINERY OF SOIL PREPARATION OR CULTIVATION, BY COUNTRY, 2018-2022 (USD MILLION)

- FIGURE 36 EXPORT DATA FOR PRODUCTS COVERED UNDER HS CODE 8432, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.13 PATENT ANALYSIS

- TABLE 11 MAJOR PATENTS RELATED TO FARM MANAGEMENT SOFTWARE MARKET, 2020-2024

- FIGURE 37 NUMBER OF PATENTS GRANTED IN FARM MANAGEMENT SOFTWARE MARKET, 2014-2023

- 5.14 KEY CONFERENCES AND EVENTS, 2024

- TABLE 12 FARM MANAGEMENT SOFTWARE MARKET: DETAILED LIST OF CONFERENCES AND EVENTS

- 5.15 STANDARDS AND REGULATORY LANDSCAPE

- 5.15.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.15.2 CARBON POLICY TRENDS IN AGRICULTURE

- 5.15.3 GROWING CLIMATE SOLUTIONS ACT

- 5.15.4 REGULATIONS IN PRECISION FARMING AND SMART GREENHOUSES

- TABLE 16 REGULATIONS: PRECISION FARMING AND SMART GREENHOUSES

6 FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING

- 6.1 INTRODUCTION

- TABLE 17 FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2020-2023 (USD MILLION)

- FIGURE 38 DATA ANALYTICS SERVICES SEGMENT TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 18 FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2024-2029 (USD MILLION)

- 6.2 ON-CLOUD

- TABLE 19 ON-CLOUD: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 20 ON-CLOUD: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 21 ON-CLOUD: FARM MANAGEMENT SOFTWARE MARKET, BY DEPLOYMENT, 2020-2023 (USD MILLION)

- TABLE 22 ON-CLOUD: FARM MANAGEMENT SOFTWARE MARKET, BY DEPLOYMENT, 2024-2029 (USD MILLION)

- 6.2.1 SOFTWARE AS A SERVICE (SAAS)

- 6.2.1.1 Farmers adopting SaaS applications for ease of use and scalability

- 6.2.2 PLATFORM AS A SERVICE (PAAS)

- 6.2.2.1 Farmers adopting PaaS applications for customized insights

- 6.3 ON-PREMISES

- 6.3.1 HIGHER DATA SECURITY AND LOWER INTERNET COSTS TO DRIVE ON-PREMISES FARM MANAGEMENT SOFTWARE MARKET

- TABLE 23 ON-PREMISES: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 24 ON-PREMISES: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 6.4 DATA ANALYTICS SERVICES

- 6.4.1 FARMERS ADOPTING DATA ANALYTICS SERVICES TO ENHANCE PROFITABILITY AND CUT COSTS

- TABLE 25 DATA ANALYTICS SERVICES: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 26 DATA ANALYTICS SERVICES: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

7 FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE

- 7.1 INTRODUCTION

- TABLE 27 FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2020-2023 (USD MILLION)

- FIGURE 39 MEDIUM-SIZED FARMS TO ACCOUNT FOR LARGEST SHARE OF FARM MANAGEMENT SOFTWARE MARKET

- TABLE 28 FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2024-2029 (USD MILLION)

- 7.2 LARGE FARMS

- 7.2.1 LARGE FARMS ADOPTING TECHNOLOGY TO INCREASE PRODUCTIVITY

- TABLE 29 LARGE: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 30 LARGE: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- 7.3 MEDIUM FARMS

- 7.3.1 MEDIUM-SIZED FARMS TO DOMINATE FARM MANAGEMENT SOFTWARE MARKET THROUGH 2028

- TABLE 31 MEDIUM-SIZED: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 32 MEDIUM-SIZED: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- 7.4 SMALL FARMS

- 7.4.1 SMALL FARM OWNERS USING FARM MANAGEMENT SOFTWARE TO INCREASE PRODUCTION AND REDUCE OPERATIONAL COSTS

- TABLE 33 SMALL: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 34 SMALL: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

8 FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 40 FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION

- TABLE 35 FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- FIGURE 41 PRECISION FARMING TO ACCOUNT FOR LARGEST SHARE OF FARM MANAGEMENT SOFTWARE MARKET

- TABLE 36 FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 8.2 PRECISION FARMING

- TABLE 37 PRECISION FARMING: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 38 PRECISION FARMING: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 39 PRECISION FARMING: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 40 PRECISION FARMING: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 41 PRECISION FARMING: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2020-2023 (USD MILLION)

- TABLE 42 PRECISION FARMING: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2024-2029 (USD MILLION)

- 8.2.1 CROP SCOUTING

- 8.2.1.1 Soil and crop monitoring help gain data on soil properties and predict crop yield

- 8.2.2 YIELD MONITORING

- 8.2.2.1 Yield and harvesting monitoring systems facilitating resource allocation to meet needs of plants

- 8.2.3 FIELD MAPPING

- 8.2.3.1 Increasing demand for soil identification to support market growth

- 8.2.4 VARIABLE RATE APPLICATIONS

- 8.2.4.1 Increasing climate variability to drive market

- 8.2.5 WEATHER TRACKING & FORECASTING

- 8.2.5.1 Weather tracking and real-time data helping farmers protect farms from natural calamities

- 8.2.6 INVENTORY MANAGEMENT

- 8.2.6.1 Helps in monitoring operations and lower costs

- 8.2.7 FINANCIAL MANAGEMENT

- 8.2.7.1 Farmers adopting farm management software for financial management to streamline business operations

- 8.2.8 EQUIPMENT MONITORING AND MAINTENANCE

- 8.2.8.1 Need to record output and efficiency of equipment used for farming to drive demand

- 8.2.9 FARM LABOR MANAGEMENT

- 8.2.9.1 Farm management software adopted to use labor effectively based on requirement

- 8.2.10 OTHER PRECISION FARMING APPLICATIONS

- 8.3 PRECISION LIVESTOCK

- TABLE 43 PRECISION LIVESTOCK: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 44 PRECISION LIVESTOCK: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 45 PRECISION LIVESTOCK: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 46 PRECISION LIVESTOCK: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 47 PRECISION LIVESTOCK: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2020-2023 (USD MILLION)

- TABLE 48 PRECISION LIVESTOCK: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2024-2029 (USD MILLION)

- 8.3.1 IDENTIFICATION AND TRACKING

- 8.3.1.1 Identification and tracking systems adopted to enable immediate attention to animals deviating from normal behavioral patterns

- 8.3.2 FEEDING MANAGEMENT

- 8.3.2.1 Ensures optimum feed intake for improved productivity

- 8.3.3 MILK HARVESTING

- 8.3.3.1 Adoption of automated milk harvesting to drive market

- 8.3.4 OTHER PRECISION LIVESTOCK APPLICATIONS

- 8.4 PRECISION AQUACULTURE

- TABLE 49 PRECISION AQUACULTURE: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 50 PRECISION AQUACULTURE: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 51 PRECISION AQUACULTURE: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 52 PRECISION AQUACULTURE: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 53 PRECISION AQUACULTURE: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2020-2023 (USD MILLION)

- TABLE 54 PRECISION AQUACULTURE: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2024-2029 (USD MILLION)

- 8.4.1 FARM MONITORING AND SURVEILLANCE

- 8.4.1.1 Farm management software used to effectively monitor health and activities of fish to ensure improved productivity

- 8.4.2 FEEDING MANAGEMENT

- 8.4.2.1 Need for optimum feed intake for higher productivity of aquaculture farms to drive market

- 8.4.3 OTHER PRECISION AQUACULTURE APPLICATIONS

- 8.5 PRECISION FORESTRY

- TABLE 55 PRECISION FORESTRY: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 56 PRECISION FORESTRY: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 57 PRECISION FORESTRY: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 58 PRECISION FORESTRY: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 59 PRECISION FORESTRY: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2020-2023 (USD MILLION)

- TABLE 60 PRECISION FORESTRY: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2024-2029 (USD MILLION)

- 8.5.1 HARVESTING MANAGEMENT

- 8.5.1.1 Improved operational control over forestry to increase demand

- 8.5.2 SILVICULTURE AND FIRE MANAGEMENT

- 8.5.2.1 Identification of fire hotspots in forests and minimization of damages to boost demand

- 8.5.3 INVENTORY AND LOGISTICS MANAGEMENT

- 8.5.3.1 Reduced inventory costs associated with precision forestry to drive market

- 8.5.4 GENETICS AND NURSERIES

- 8.5.4.1 Enables assessing soil quality in nurseries through GPS or satellite-based imaging

- 8.6 SMART GREENHOUSES

- TABLE 61 SMART GREENHOUSES: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 62 SMART GREENHOUSES: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 63 SMART GREENHOUSES: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 64 SMART GREENHOUSES: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 65 SMART GREENHOUSES: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2020-2023 (USD MILLION)

- TABLE 66 SMART GREENHOUSES: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2024-2029 (USD MILLION)

- 8.6.1 HVAC AND CLIMATE CONTROL

- 8.6.1.1 Necessity for maintaining optimal temperatures for healthy plant growth to fuel demand

- 8.6.2 CROP HEALTH AND YIELD MONITORING

- 8.6.2.1 High demand for crop health and yield monitoring for making strategic decisions to drive market

- 8.6.3 AUTOMATED IRRIGATION SCHEDULING

- 8.6.3.1 Need to conserve water for automated irrigation scheduling applications to drive market

- 8.6.4 OTHER SMART GREENHOUSE APPLICATIONS

- 8.7 OTHER APPLICATIONS

- TABLE 67 OTHER APPLICATIONS: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION TYPE, 2020-2023 (USD MILLION)

- TABLE 68 OTHER APPLICATIONS: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION TYPE, 2024-2029 (USD MILLION)

- TABLE 69 OTHER APPLICATIONS: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 70 OTHER APPLICATIONS: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 71 OTHER APPLICATIONS: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2020-2023 (USD MILLION)

- TABLE 72 OTHER APPLICATIONS: FARM MANAGEMENT SOFTWARE MARKET, BY OFFERING, 2024-2029 (USD MILLION)

- 8.8 IMPACT OF RECESSION ON FARM MANAGEMENT SOFTWARE MARKET

- TABLE 73 FARM MANAGEMENT SOFTWARE MARKET: IMPACT OF RECESSION

9 FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION

- 9.1 INTRODUCTION

- TABLE 74 FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2020-2023 (USD MILLION)

- FIGURE 42 PRODUCTION PLANNING TO ACCOUNT FOR LARGEST SHARE OF FARM MANAGEMENT SOFTWARE MARKET

- TABLE 75 FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2024-2029 (USD MILLION)

- 9.2 PRE-PRODUCTION PLANNING

- 9.2.1 NEED TO IDENTIFY APPROPRIATE FARMS FOR CULTIVATION TO DRIVE DEMAND

- 9.3 PRODUCTION PLANNING

- 9.3.1 FARM MANAGEMENT SOFTWARE USED FOR MONITORING CROPS AND PRODUCTION PROCESSES TO IMPROVE PRODUCTIVITY

- 9.4 POST-PRODUCTION PLANNING

- 9.4.1 FARM MANAGEMENT SOFTWARE USED TO MINIMIZE MANUAL ERRORS AND ASSIST IN STRATEGIC POST-PRODUCTION PLANNING

10 FARM MANAGEMENT SOFTWARE MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 43 FARM MANAGEMENT SOFTWARE MARKET SEGMENTATION, BY REGION

- FIGURE 44 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 76 FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 77 FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- 10.2 AMERICAS

- FIGURE 45 AMERICAS FARM MANAGEMENT SOFTWARE MARKET SEGMENTATION, BY REGION

- 10.2.1 IMPACT OF RECESSION IN AMERICAS

- TABLE 78 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 79 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 80 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2020-2023 (USD MILLION)

- TABLE 81 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2024-2029 (USD MILLION)

- TABLE 82 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 83 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 84 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2020-2023 (USD MILLION)

- TABLE 85 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2024-2029 (USD MILLION)

- 10.2.2 NORTH AMERICA

- FIGURE 46 AMERICAS: FARM MANAGEMENT SOFTWARE MARKET SNAPSHOT

- TABLE 86 NORTH AMERICA: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 87 NORTH AMERICA: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- 10.2.2.1 US

- 10.2.2.1.1 Higher adoption of advanced technologies and presence of prominent market players to foster market growth

- 10.2.2.2 Canada

- 10.2.2.2.1 Government support to be instrumental in driving growth

- 10.2.2.3 Mexico

- 10.2.2.3.1 Investment by key players and research organizations to drive market

- 10.2.2.1 US

- 10.2.3 SOUTH AMERICA

- TABLE 88 SOUTH AMERICA: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 89 SOUTH AMERICA: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.2.3.1 Brazil

- 10.2.3.1.1 Large number of average-sized farms and investments from multiple stakeholders to drive market

- 10.2.3.2 Argentina

- 10.2.3.2.1 Established agricultural machinery industry to support market growth

- 10.2.3.3 Rest of South America

- 10.2.3.1 Brazil

- 10.3 EUROPE

- 10.3.1 IMPACT OF RECESSION IN EUROPE

- FIGURE 47 EUROPE: FARM MANAGEMENT SOFTWARE MARKET SNAPSHOT

- TABLE 90 EUROPE: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 91 EUROPE: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 92 EUROPE: FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2020-2023 (USD MILLION)

- TABLE 93 EUROPE: FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2024-2029 (USD MILLION)

- TABLE 94 EUROPE: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 95 EUROPE: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 96 EUROPE: FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2020-2023 (USD MILLION)

- TABLE 97 EUROPE: FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2024-2029 (USD MILLION)

- 10.3.2 GERMANY

- 10.3.2.1 Increasing precision livestock-related activities to fuel market growth

- 10.3.3 FRANCE

- 10.3.3.1 Significant progress in satellite imaging techniques to foster market growth

- 10.3.4 UK

- 10.3.4.1 Reduced technology costs and government grants and incentives to boost market growth

- 10.3.5 ITALY

- 10.3.5.1 Government support and incentive schemes to drive growth

- 10.3.6 NETHERLANDS

- 10.3.6.1 Strong export of agriculture products to drive demand

- 10.3.7 SPAIN

- 10.3.7.1 Increasing adoption of farm management software tools to improve crop yield

- 10.3.8 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 IMPACT OF RECESSION IN ASIA PACIFIC

- FIGURE 48 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET SNAPSHOT

- TABLE 98 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 99 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 100 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2020-2023 (USD MILLION)

- TABLE 101 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2024-2029 (USD MILLION)

- TABLE 102 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 103 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 104 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2020-2023 (USD MILLION)

- TABLE 105 ASIA PACIFIC: FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2024-2029 (USD MILLION)

- 10.4.2 CHINA

- 10.4.2.1 Increased government funding to support adoption of farm management software

- 10.4.3 JAPAN

- 10.4.3.1 Technological advancements to drive adoption of farm management software

- 10.4.4 SOUTH KOREA

- 10.4.4.1 High per capita income of farmers to increase demand

- 10.4.5 AUSTRALIA & NEW ZEALAND

- 10.4.5.1 Extensive use of technologies to automate farming processes and monitor livestock to support market growth

- 10.4.6 INDIA

- 10.4.6.1 Unpredictable weather conditions encouraging farmers to adopt agricultural software

- 10.4.7 REST OF ASIA PACIFIC

- 10.5 REST OF WORLD

- 10.5.1 IMPACT OF RECESSION IN ROW

- TABLE 106 ROW: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 107 ROW: FARM MANAGEMENT SOFTWARE MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 108 ROW: FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2020-2023 (USD MILLION)

- TABLE 109 ROW: FARM MANAGEMENT SOFTWARE MARKET, BY FARM PRODUCTION, 2024-2029 (USD MILLION)

- TABLE 110 ROW: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 111 ROW: FARM MANAGEMENT SOFTWARE MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 112 ROW: FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2020-2023 (USD MILLION)

- TABLE 113 ROW: FARM MANAGEMENT SOFTWARE MARKET, BY FARM SIZE, 2024-2029 (USD MILLION)

- 10.5.2 MIDDLE EAST & AFRICA

- 10.5.2.1 Focus on water conservation to support adoption of farm management software

- 10.5.2.2 GCC countries

- 10.5.2.3 Rest of Middle East & Africa

11 COMPETITIVE LANDSCAPE

- 11.1 INTRODUCTION

- 11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- TABLE 114 OVERVIEW OF STRATEGIES ADOPTED BY KEY FARM MANAGEMENT SOFTWARE MARKET PLAYERS

- 11.2.1 PRODUCT PORTFOLIO

- 11.2.2 REGIONAL FOCUS

- 11.2.3 MANUFACTURING FOOTPRINT

- 11.2.4 ORGANIC/INORGANIC GROWTH STRATEGIES

- 11.3 MARKET SHARE ANALYSIS

- FIGURE 49 FARM MANAGEMENT SOFTWARE MARKET SHARE ANALYSIS, 2023

- TABLE 115 FARM MANAGEMENT SOFTWARE MARKET: DEGREE OF COMPETITION, 2023

- 11.4 REVENUE ANALYSIS OF FIVE COMPANIES

- FIGURE 50 FIVE-YEAR COMPANY REVENUE ANALYSIS OF LEADING MARKET PLAYERS

- 11.5 COMPANY VALUATION AND FINANCIAL METRICS

- FIGURE 51 ENTERPRISE VALUATION: FARM MANAGEMENT SOFTWARE MARKET

- FIGURE 52 FINANCIAL METRICS: FARM MANAGEMENT SOFTWARE MARKET

- 11.6 BRAND/PRODUCT COMPARISON

- FIGURE 53 FARM MANAGEMENT SOFTWARE: BRAND/PRODUCT COMPARISON

- 11.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 11.7.1 STARS

- 11.7.2 EMERGING LEADERS

- 11.7.3 PERVASIVE PLAYERS

- 11.7.4 PARTICIPANTS

- FIGURE 54 FARM MANAGEMENT SOFTWARE MARKET: COMPANY EVALUATION MATRIX, 2023

- 11.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 11.7.5.1 Overall footprint

- FIGURE 55 FARM MANAGEMENT SOFTWARE MARKET: OVERALL FOOTPRINT (26 COMPANIES)

- 11.7.5.2 Application footprint

- TABLE 116 COMPANY APPLICATION FOOTPRINT

- 11.7.5.3 Offering footprint

- TABLE 117 COMPANY OFFERING FOOTPRINT

- 11.7.5.4 Region footprint

- TABLE 118 COMPANY REGION FOOTPRINT

- 11.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 11.8.1 PROGRESSIVE COMPANIES

- 11.8.2 RESPONSIVE COMPANIES

- 11.8.3 DYNAMIC COMPANIES

- 11.8.4 STARTING BLOCKS

- FIGURE 56 FARM MANAGEMENT SOFTWARE MARKET: STARTUPS/SMES EVALUATION MATRIX, 2023

- 11.8.5 COMPETITIVE BENCHMARKING

- 11.8.5.1 List of key start-ups/SMEs

- TABLE 119 FARM MANAGEMENT SOFTWARE MARKET: LIST OF KEY STARTUPS/SMES

- 11.8.5.2 Competitive benchmarking of key start-ups/SMEs

- TABLE 120 FARM MANAGEMENT SOFTWARE MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 11.9 COMPETITIVE SCENARIOS

- 11.9.1 PRODUCT LAUNCHES AND DEVELOPMENTS

- TABLE 121 PRODUCT LAUNCHES AND DEVELOPMENTS, JANUARY 2020- JANUARY 2024

- 11.9.2 DEALS

- TABLE 122 FARM MANAGEMENT SOFTWARE MARKET: DEALS, JANUARY 2020-JANUARY 2024

- 11.9.3 OTHERS

- TABLE 123 FARM MANAGEMENT SOFTWARE MARKET: OTHERS, JANUARY 2020-JANUARY 2024

12 COMPANY PROFILES

(Business Overview, Products/Solutions/Services Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 12.1 KEY PLAYERS

- 12.1.1 AGRIVI

- TABLE 124 AGRIVI: COMPANY OVERVIEW

- TABLE 125 AGRIVI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 126 AGRIVI: PRODUCT LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 127 AGRIVI: DEALS, JANUARY 2020-JANUARY 2024

- 12.1.2 GRANULAR INC.

- TABLE 128 GRANULAR INC.: COMPANY OVERVIEW

- TABLE 129 GRANULAR INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 130 GRANULAR INC.: PRODUCTS LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 131 GRANULAR INC.: DEALS, JANUARY 2020-JANUARY 2024

- 12.1.3 TRIMBLE INC.

- TABLE 132 TRIMBLE INC.: COMPANY OVERVIEW

- FIGURE 57 TRIMBLE INC.: COMPANY SNAPSHOT

- TABLE 133 TRIMBLE INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 134 TRIMBLE INC.: PRODUCTS LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 135 TRIMBLE INC.: DEALS, JANUARY 2020-JANUARY 2024

- TABLE 136 TRIMBLE INC.: OTHERS, JANUARY 2020-JANUARY 2024

- 12.1.4 TOPCON CORPORATION

- TABLE 137 TOPCON CORPORATION: COMPANY OVERVIEW

- FIGURE 58 TOPCON CORPORATION: COMPANY SNAPSHOT

- TABLE 138 TOPCON CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 139 TOPCON CORPORATION: PRODUCT LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 140 TOPCON CORPORATION: DEALS, JANUARY 2020-JANUARY 2024

- 12.1.5 RAVEN INDUSTRIES, INC. (PART OF CNH INDUSTRIAL)

- TABLE 141 RAVEN INDUSTRIES, INC.: COMPANY OVERVIEW

- FIGURE 59 RAVEN INDUSTRIES, INC.: COMPANY SNAPSHOT

- TABLE 142 RAVEN INDUSTRIES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 143 RAVEN INDUSTRIES, INC.: PRODUCTS LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 144 RAVEN INDUSTRIES: DEALS, JANUARY 2020-JANUARY 2024

- TABLE 145 RAVEN INDUSTRIES, INC.: OTHERS, JANUARY 2020-JANUARY 2024

- 12.1.6 DEERE & COMPANY

- TABLE 146 DEERE & COMPANY: COMPANY OVERVIEW

- FIGURE 60 DEERE & COMPANY: COMPANY SNAPSHOT

- TABLE 147 DEERE & COMPANY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 148 DEERE & COMPANY: PRODUCT LAUNCHES AND DEVELOPMENTS, JANUARY 2020-JANUARY 2024

- TABLE 149 DEERE & COMPANY: DEALS, JANUARY 2020-JANUARY 2024

- 12.1.7 AGJUNCTION INC.

- TABLE 150 AGJUNCTION INC.: COMPANY OVERVIEW

- TABLE 151 AGJUNCTION INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 152 AGJUNCTION INC.: PRODUCTS LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 153 AGJUNCTION INC.: DEALS, JANUARY 2020-JANUARY 2024

- 12.1.8 AGWORLD PTY LTD.

- TABLE 154 AGWORLD PTY LTD.: COMPANY OVERVIEW

- TABLE 155 AGWORLD PTY LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 156 AGWORLD PTY LTD: PRODUCT LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 157 AGWORLD PTY LTD.: DEALS, JANUARY 2020-JANUARY 2024

- 12.1.9 FARMERS EDGE INC.

- TABLE 158 FARMERS EDGE INC.: COMPANY OVERVIEW

- FIGURE 61 FARMERS EDGE INC.: COMPANY SNAPSHOT

- TABLE 159 FARMERS EDGE INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 160 FARMERS EDGE INC.: PRODUCTS LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 161 FARMERS EDGE INC.: DEALS, JANUARY 2020-JANUARY 2024

- 12.1.10 CLIMATE LLC

- TABLE 162 CLIMATE LLC: COMPANY OVERVIEW

- TABLE 163 CLIMATE LLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 164 CLIMATE LLC: PRODUCTS LAUNCHES, JANUARY 2020-JANUARY 2024

- TABLE 165 CLIMATE LLC: DEALS, JANUARY 2020-JANUARY 2024

- 12.2 OTHER PLAYERS

- 12.2.1 AFIMILK LTD.

- 12.2.2 ABACO S.P.A.

- 12.2.3 IBM CORPORATION

- 12.2.4 MICROSOFT

- 12.2.5 GEA FARM TECHNOLOGIES (GEA GROUP)

- 12.2.6 SST SOFTWARE

- 12.2.7 CROPX INC.

- 12.2.8 CROPIN TECHNOLOGY SOLUTIONS PRIVATE LIMITED

- 12.2.9 CONSERVIS

- 12.2.10 GAMAYA

- 12.2.11 ERUVAKA TECHNOLOGIES

- 12.2.12 AG LEADER TECHNOLOGY

- 12.2.13 DICKEY-JOHN

- 12.2.14 DELAVAL (PART OF TETRA LAVAL GROUP)

- 12.2.15 BOUMATIC

- *Details on Business Overview, Products/Solutions/Services Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS