|

|

市場調査レポート

商品コード

1462406

PLGAの世界市場:組成別、加工性別、最終用途産業別、用途別、地域別-2030年までの予測PLGA Market by Composition, Application (Medical, Non-Medical Applications), Processibility (Extrusion, Injection Molding), End-Use Industry (Healthcare, Biotech Firms, Medical Institutions, Packaging, Textile, Agriculture) - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| PLGAの世界市場:組成別、加工性別、最終用途産業別、用途別、地域別-2030年までの予測 |

|

出版日: 2024年03月27日

発行: MarketsandMarkets

ページ情報: 英文 202 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

PLGAの市場規模は、2024年の1億2,500万米ドルから16.6%のCAGRで拡大し、2030年には3億2,100万米ドルに達すると予測されています。

政府のイニシアティブと規制は、PLGA市場の軌道に大きな影響を与えます。生分解性ポリマー、特にPLGAに対する規制支援は世界的に異なっており、市場力学に大きな影響を与えています。例えば、ドイツやフランスのような国では、環境に優しい素材を包装に使用することを推奨する厳しい規制が実施されています。このため、包装業界におけるPLGAの採用が促進され、環境に関する指令に沿うとともに、持続可能な代替品への需要が高まっています。

ヘルスケア分野では、米国食品医薬品局(FDA)が医療機器における生体適合性と生分解性の重要性を強調しています。これは、PLGAが本来持っている資質と一致しており、医療用インプラントやドラッグデリバリーシステムでの使用に有利な位置づけとなっています。欧州医薬品庁(EMA)も同様の方針をとり、医薬品用途での生分解性材料の使用を促進しており、PLGAベースのドラッグデリバリーソリューション市場を強化しています。さらに、日本のように技術革新を重視する国は、生分解性ポリマーの研究開発を支援する政策を実施しています。このような取り組みにより、企業はPLGAに関連する技術の進歩に投資するようになり、技術革新と市場成長が促進されます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2022年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2030年 |

| 対象単位 | トン、金額(100万米ドル/10億米ドル) |

| セグメント | 組成別、加工性別、最終用途産業別、用途別、地域別 |

| 対象地域 | アジア太平洋、北米、欧州、中東・アフリカ、南米 |

PLGAのグレードは、その卓越した純度、一貫性、特殊な特性によって区別され、医療分野以外の様々な産業・商業用途に対応しています。非医療分野では、高グリコール酸PLGAグレードは多様な用途で有用性を見出しています。例えば、化粧品やパーソナルケア業界では、スキンケア製剤の貴重な成分として役立ち、角質除去の強化、保湿、肌のきめの改善などの利点を提供します。さらに農業の領域では、これらのグレードは生分解性マルチングフィルムや農薬の放出制御システムの開発に貢献し、持続可能な慣行を促進する可能性があります。さらに、高グリコール酸PLGAグレードは、その生体適合性と環境に優しい性質により、生分解性包装材料や廃水処理技術などの環境用途に利用することができます。

PLGAは、規制当局に認可された生分解性・生体適合性ポリマーであり、低分子、タンパク質、ペプチド、核酸を含む多様な薬物の理想的なキャリアとして機能します。この技術により、製薬会社は標的化製剤や徐放製剤を通じて薬効を高め、患者のコンプライアンスを改善し、副作用を最小限に抑えることができます。PLGAは汎用性が高いため、放出動態のカスタマイズが可能であり、特定の医療ニーズに適したオーダーメイドの治療プロファイルを提供することができます。さらに、PLGAベースのドラッグデリバリーシステムは、循環時間の延長、分解からの薬剤の保護、生物学的障壁を迂回する能力などの利点を提供し、治療効果を高めます。

当レポートでは、世界のPLGA市場について調査し、組成別、加工性別、最終用途産業別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- バリューチェーン分析

- ポーターのファイブフォース分析

- 特許分析

- エコシステム/市場マップ

- 貿易分析

- マクロ経済の概要と主な動向

- 技術分析

- 関税と規制状況

- 間接的な発展

- 早期導入国

- 中期導入国

- 顧客のビジネスに影響を与える動向/混乱

- 2024-2025年の主な会議とイベント

- 主な利害関係者と購入基準

- 購入プロセスにおける主要な利害関係者

- 代替ポリマーを置き換えるPLGAの比較市場代替評価

- 価格分析

- ケーススタディ分析

- 投資と資金調達のシナリオ

- 使用事例/用途別の資金調達

第6章 PLGA市場、最終用途産業別

- イントロダクション

- ヘルスケア

- バイオテクノロジー企業

- 医療機関

- 包装

- 繊維

- 農業

- その他

第7章 PLGA市場、組成別

- イントロダクション

- 高乳酸グレード

- 高グリコール酸グレード

第8章 PLGA市場、用途別

- イントロダクション

- 医療用途

- 非医療用途

第9章 PLGA市場、加工性別

- イントロダクション

- 押出

- 射出成形

- その他

第10章 PLGA市場、地域別

- イントロダクション

- 北米

- アジア太平洋

- 欧州

- 中東・アフリカ

- 南米

第11章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 企業評価マトリックス:2023年(TIER 1)

- スタートアップ/中小企業評価マトリックス

- 企業価値評価と財務マトリックス

- ブランド/製品比較

- 競合シナリオと動向

第12章 企業プロファイル

- 主要参入企業

- EVONIK

- CORBION NV

- ASHLAND

- MITSUI CHEMICALS

- MERCK KGAA

- JINAN DAIGANG BIOENGINEERING CO., LTD.

- AKINA, INC.

- NOMISMA HEALTHCARE PVT. LTD.

- BEZWADA BIOMEDICAL, LLC

- CD BIOPARTICLES

- その他の企業

- CREATIVE PEGWORKS

- POLYSCIENCES, INC.

- SEQENS

- ZEUS COMPANY INC.

- HOSOKAWA MICRON GROUP

- BIOSYNTH LTD.

- FOSTER CORPORATION

- TELEFLEX MEDICAL OEM

- ALFA CHEMISTRY

- CREATIVE DIAGNOSTICS

- TTY BIOPHARM

- BMG INC.

- MUSASHINO

- SPECIFIC POLYMERS

- FORTIS LIFE SCIENCES

第13章 付録

The PLGA market is projected to reach USD 321 million by 2030, at a CAGR of 16.6% from USD 125 million in 2024. Government initiatives and regulations wield substantial influence over the trajectory of the PLGA market. Regulatory support for biodegradable polymers, notably PLGA, varies globally, impacting market dynamics in significant ways. For instance, countries like Germany and France have implemented stringent regulations favoring eco-friendly materials in packaging. This has propelled the adoption of PLGA in the packaging industry, aligning with environmental directives and creating a demand for sustainable alternatives. In the healthcare sector, the US Food and Drug Administration (FDA) emphasizes the importance of biocompatibility and biodegradability in medical devices. This aligns with the qualities inherent in PLGA, positioning it favorably for use in medical implants and drug delivery systems. The European Medicines Agency (EMA) also follows a similar path, promoting the use of biodegradable materials in pharmaceutical applications, bolstering the market for PLGA-based drug delivery solutions. Furthermore, countries like Japan, with a strong focus on technological innovation, have implemented supportive policies for research and development in biodegradable polymers. Such initiatives encourage companies to invest in advancing technologies related to PLGA, fostering innovation and market growth.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2022 |

| Base Year | 2023 |

| Forecast Period | 2024-2030 |

| Units Considered | Ton; Value (USD Million/Billion) |

| Segments | Composition, Processibility, End-use Industry, Application, and Region |

| Regions covered | Asia Pacific, North America, Europe, Middle East & Africa, and South America |

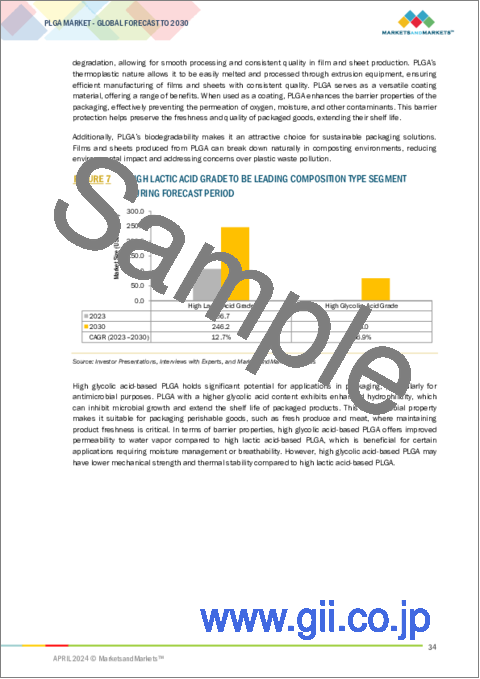

"Based on composition type, high glycolic acid grades segment is expected to be the fastest growing market during the forecast period, in terms of value."

These grades are distinguished by their exceptional purity, consistency, and specialized properties, catering to a variety of industrial and commercial applications beyond the medical field. In non-medical sectors, high glycolic acid PLGA grades find utility in diverse applications. For instance, in the cosmetics and personal care industry, they serve as valuable components in skincare formulations, offering benefits such as enhanced exfoliation, moisturization, and improved skin texture. Moreover, in the realm of agriculture, these grades may contribute to the development of biodegradable mulching films and controlled-release systems for agricultural chemicals, fostering sustainable practices. Additionally, high glycolic acid PLGA grades can be utilized in environmental applications, such as biodegradable packaging materials and wastewater treatment technologies, due to their biocompatibility and eco-friendly nature.

.

"Based on application, Drug delivery is the largest market during the forecast period, in terms of value."

PLGA, a biodegradable and biocompatible polymer approved by regulatory authorities, serves as an ideal carrier for a diverse range of drugs, including small molecules, proteins, peptides, and nucleic acids. This technology enables pharmaceutical companies to enhance drug efficacy, improve patient compliance, and minimize side effects through targeted and sustained release formulations. The versatility of PLGA allows for customization of release kinetics, providing tailored therapeutic profiles suited to specific medical needs. Furthermore, PLGA-based drug delivery systems offer advantages such as prolonged circulation times, protection of drugs from degradation, and the ability to bypass biological barriers, thereby enhancing therapeutic outcomes.

.

"Based on region, Asia Pacific is the fastest growing market for PLGA in 2023, in terms of value."

The Asia-Pacific region, particularly countries like China, India, and Southeast Asian nations, has experienced significant economic growth in recent years. This economic expansion has led to increased industrialization, urbanization, and a rise in consumer spending. The region is home to diverse and rapidly expanding industries, including textiles, healthcare, packaging, and plastics.

In the process of determining and verifying the market size for several segments and subsegments identified through secondary research, extensive primary interviews were conducted. A breakdown of the profiles of the primary interviewees are as follows:

- By Company Type: Tier 1 - 35%, Tier 2 - 45%, and Tier 3 - 20%

- By Designation: C-Level - 35%, Director Level - 25%, and Others - 40%

- By Region: North America - 30%, Europe - 20%, Asia Pacific - 40%, Middle East & Africa-5%, and Latin America-5%

The key players in this market are Evonik (Germany), Corbion NV (Netherlands), Ashland (US), Mitsui Chemicals (Japan), Jinan Digang Bioengineering Co., Ltd. (China), Merck (Germany), Akina, Inc. (US), Nomisma Healthcare Pvt. Ltd. (India), Bezwada Biomedical, LLC (US), CD Bioparticles (US).

Research Coverage

This report segments the PLGA market based on composition, processibility, application, end-use industry, and region, and provides estimations for the overall value of the market across various regions. A detailed analysis of key industry players has been conducted to provide insights into their business overviews, products and services, key strategies, new product launches, expansions, and mergers and acquisitions associated with the PLGA market.

Key benefits of buying this report

This research report focuses on various levels of analysis, including industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together provide an overall view of the competitive landscape, emerging and high-growth segments of the PLGA market, high-growth regions, and market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

- Analysis of key drivers (Exceptional biodegradability and biocompatibility nature, Government initiatives and regulations), restraints (Complex manufacturing process, Limited mechanical strength), opportunities (Global expansion in healthcare industry) and challenges (Cost intensive process and scalability problem, Stiff competition from alternative material's).

- Market Penetration: Comprehensive information on the PLGA market offered by top players in the global PLGA market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the PLGA market.

- Market Development: Comprehensive information about lucrative emerging markets - the report analyzes the markets for PLGA market across regions.

- Market Diversification: Exhaustive information about new products, untapped regions, and recent developments in the global PLGA market

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the PLGA market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS & EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 PLGA MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Primary interviews - demand and supply side

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 2 PLGA MARKET: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- FIGURE 3 PLGA MARKET: TOP-DOWN APPROACH

- 2.3 FORECAST NUMBER CALCULATION

- FIGURE 4 DEMAND-SIDE FORECAST PROJECTIONS

- 2.4 DATA TRIANGULATION

- FIGURE 5 PLGA MARKET: DATA TRIANGULATION

- 2.5 FACTOR ANALYSIS

- 2.6 ASSUMPTIONS

- 2.7 LIMITATIONS & RISKS ASSOCIATED WITH PLGA MARKET

- 2.8 RECESSION IMPACT

3 EXECUTIVE SUMMARY

- FIGURE 6 EXTRUSION PROCESS TO BE LARGEST SEGMENT DURING FORECAST PERIOD

- FIGURE 7 HIGH LACTIC ACID GRADE TO BE LEADING COMPOSITION TYPE SEGMENT DURING FORECAST PERIOD

- FIGURE 8 PACKAGING TO BE FASTEST-GROWING END-USE INDUSTRY DURING FORECAST PERIOD

- FIGURE 9 NON-MEDICAL TO BE FASTER-GROWING APPLICATION SEGMENT DURING FORECAST PERIOD

- FIGURE 10 ASIA PACIFIC TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PLGA MARKET

- FIGURE 11 EMERGING ECONOMIES TO WITNESS HIGH GROWTH IN PLGA MARKET

- 4.2 PLGA MARKET, BY END-USE INDUSTRY

- FIGURE 12 PACKAGING INDUSTRY TO LEAD OVERALL MARKET, DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN PLGA MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Exceptional biodegradability and biocompatibility

- 5.2.1.2 Enhanced barrier properties of PLGA elevating food preservation

- 5.2.1.3 Government initiatives and regulations

- TABLE 1 PLGA MARKET: GOVERNMENT INITIATIVES AND REGULATIONS

- 5.2.2 RESTRAINTS

- 5.2.2.1 Complex manufacturing process

- 5.2.2.2 Limited mechanical strength

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Promising frontier in mulch film application

- 5.2.3.2 Leveraging PLGA poly-coated films for sustainable food service packaging

- 5.2.3.3 Global expansion in healthcare industry

- 5.2.4 CHALLENGES

- 5.2.4.1 Cost-intensive process and scalability problem

- 5.2.4.2 Stiff competition from alternative materials

- 5.3 VALUE CHAIN ANALYSIS

- FIGURE 14 VALUE CHAIN ANALYSIS

- 5.3.1 RAW MATERIAL SUPPLIERS

- 5.3.2 MANUFACTURERS

- 5.3.3 DISTRIBUTORS

- 5.3.4 END USERS

- 5.4 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 PLGA MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.4.1 THREAT OF NEW ENTRANTS

- 5.4.2 THREAT OF SUBSTITUTES

- 5.4.3 BARGAINING POWER OF SUPPLIERS

- 5.4.4 BARGAINING POWER OF BUYERS

- 5.4.5 INTENSITY OF COMPETITIVE RIVALRY

- TABLE 2 PLGA MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.5 PATENT ANALYSIS

- 5.5.1 METHODOLOGY

- 5.5.2 DOCUMENT TYPES

- FIGURE 16 GRANTED PATENTS

- 5.5.3 PUBLICATION TRENDS IN LAST 10 YEARS

- 5.5.4 INSIGHTS

- 5.5.5 JURISDICTION ANALYSIS

- 5.5.6 TOP APPLICANTS

- TABLE 3 TOP PATENT APPLICANTS IN LAST 10 YEARS

- 5.6 ECOSYSTEM/MARKET MAP

- FIGURE 17 PLGA MARKET ECOSYSTEM

- TABLE 4 PLGA: ECOSYSTEM

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT SCENARIO OF POLYLACTIC ACID

- FIGURE 18 IMPORT OF PLA, BY KEY COUNTRY, 2018-2022

- 5.7.2 EXPORT SCENARIO OF POLYLACTIC ACID

- FIGURE 19 EXPORT OF PLA, BY KEY COUNTRY, 2018-2022

- 5.8 MACROECONOMIC OVERVIEW AND KEY TRENDS

- 5.8.1 PLASTIC PRODUCTION

- TABLE 5 PLASTIC PRODUCTION (MILLION TONS)

- 5.8.2 EU PACKAGING WASTE GENERATED, RECOVERED, AND RECYCLED

- FIGURE 20 EU PACKAGING WASTE GENERATED, RECOVERED, AND RECYCLED, 2010-2021 (KG/CAPITA)

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 VOLTA TECHNOLOGY

- 5.9.2 NANOPARTICLE FORMULATION

- 5.9.3 SMART PLGA SYSTEMS

- 5.9.4 HYBRID MATERIALS

- 5.10 TARIFF & REGULATORY LANDSCAPE

- 5.10.1 KEY COUNTRY-LEVEL ANALYSIS OF REGULATORY DEVELOPMENTS FAVORING ADOPTION OF PLGA

- 5.10.1.1 Direct Developments

- 5.10.1.1.1 Regulatory bodies, government agencies, and other organizations

- 5.10.1.1 Direct Developments

- TABLE 6 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.10.1 KEY COUNTRY-LEVEL ANALYSIS OF REGULATORY DEVELOPMENTS FAVORING ADOPTION OF PLGA

- 5.11 INDIRECT DEVELOPMENTS

- 5.11.1 NORTH AMERICA

- 5.11.1.1 US

- 5.11.1.2 Canada

- 5.11.1.3 Mexico

- 5.11.2 EUROPE

- 5.11.2.1 Germany

- 5.11.2.2 France

- 5.11.2.3 Spain

- 5.11.2.4 UK

- 5.11.2.5 Sweden

- 5.11.3 ASIA PACIFIC

- 5.11.3.1 China

- 5.11.3.2 Japan

- 5.11.3.3 India

- 5.11.3.4 Australia & New Zealand

- 5.11.3.5 Other Asian Countries

- 5.11.4 MIDDLE EAST & AFRICA AND SOUTH AMERICA

- 5.11.4.1 Middle East & Africa

- 5.11.4.2 South America

- 5.11.1 NORTH AMERICA

- 5.12 EARLY ADOPTING COUNTRIES

- FIGURE 21 SINGLE-USE PLASTIC BAN, BY COUNTRY

- FIGURE 22 ROAD TO NET ZERO: CARBON NEUTRALITY BY TARGET YEAR

- FIGURE 23 EARLY ADOPTING COUNTRIES FOR PLGA

- 5.12.1 US

- 5.12.2 CANADA

- 5.12.3 GERMANY

- 5.12.4 CHINA

- 5.12.5 UK

- 5.12.6 JAPAN

- 5.12.7 DENMARK

- 5.12.8 NETHERLANDS

- 5.12.9 SWEDEN

- 5.12.10 NORWAY

- 5.13 MEDIUM ADOPTING COUNTRIES

- FIGURE 24 MEDIUM ADOPTING COUNTRIES FOR PLGA

- 5.13.1 INDIA

- 5.13.2 FRANCE

- 5.13.3 AUSTRALIA

- 5.13.4 BRAZIL

- 5.13.5 SOUTH KOREA

- 5.13.6 SPAIN

- 5.13.7 MEXICO

- 5.13.8 THAILAND

- 5.13.9 POLAND

- 5.13.10 TURKEY

- 5.14 TRENDS/DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS

- FIGURE 25 TRENDS/DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS IN PLGA MARKET

- 5.15 KEY CONFERENCES & EVENTS IN 2024-2025

- TABLE 7 PLGA MARKET: KEY CONFERENCES & EVENTS, 2024-2025

- 5.16 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.16.1 KEY UNMET NEEDS OF VARIOUS END USERS

- 5.17 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.17.1 BUYING CRITERIA

- FIGURE 26 SUPPLIER SELECTION CRITERION

- 5.17.1.1 Price

- 5.17.1.2 Sustainability

- 5.17.1.3 Performance (Barrier Properties)

- 5.17.1.4 Availability

- 5.17.1.5 Regulations

- 5.17.1.6 Brand Reputation

- 5.17.1.7 Market Trends

- 5.17.1.8 Application Suitability

- 5.18 COMPARATIVE MARKET REPLACEMENT ASSESSMENT FOR PLGA REPLACING ALTERNATIVE POLYMERS

- 5.18.1 FOOD PACKAGING

- 5.18.1.1 Comparison with bio-based polymers

- 5.18.1.2 Comparison with fossil-based polymers

- 5.18.2 DISPOSABLE CUTLERY

- 5.18.2.1 Comparison with bio-based polymers

- 5.18.2.2 Comparison with fossil-based polymers

- 5.18.3 AGRICULTURE FILMS

- 5.18.3.1 Comparison with bio-based polymers

- 5.18.3.2 Comparison with fossil-based polymers

- 5.18.1 FOOD PACKAGING

- 5.19 PRICING ANALYSIS

- 5.19.1 PLGA PRICING TREND

- 5.19.1.1 Average selling price trend, by end user

- FIGURE 27 AVERAGE SELLING PRICE, BY PRODUCT TYPE (USD/KG)

- 5.19.2 PLGA PRICES IN COMPARISON OF OTHER NEAREST COMPETING POLYMERS

- 5.19.2.1 Comparative average selling price trend, by type

- FIGURE 28 COMPARATIVE AVERAGE SELLING PRICE, BY PRODUCT TYPE (USD/KG)

- 5.19.1 PLGA PRICING TREND

- 5.20 CASE STUDY ANALYSIS

- 5.20.1 NOMISMA HEALTHCARE

- 5.21 INVESTMENT AND FUNDING SCENARIO

- FIGURE 29 INVESTMENT AND FUNDING SCENARIO

- 5.22 FUNDING, BY USE-CASE/APPLICATION

- FIGURE 30 FUNDING, BY USE-CASE/APPLICATION

6 PLGA MARKET, BY END-USE INDUSTRY

- 6.1 INTRODUCTION

- FIGURE 31 PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- TABLE 8 PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 9 PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- TABLE 10 PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (TON)

- TABLE 11 PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (TON)

- 6.2 HEALTHCARE

- 6.2.1 INNOVATION IN TREATMENT OPTIONS TO DRIVE MARKET

- 6.3 BIOTECH FIRMS

- 6.3.1 INCREASING DEMAND FOR REGENERATIVE THERAPIES TO DRIVE MARKET

- 6.4 MEDICAL INSTITUTIONS

- 6.4.1 WIDESPREAD ADOPTION AND INTEGRATION TO DRIVE MARKET

- 6.5 PACKAGING

- 6.5.1 COMPATIBILITY WITH INDUSTRY REGULATIONS TO DRIVE MARKET

- 6.6 TEXTILE

- 6.6.1 GROWING DEMAND FOR SUSTAINABLE AND ETHICALLY PRODUCED GOODS TO DRIVE MARKET

- 6.7 AGRICULTURE

- 6.7.1 LOW LABOR AND OPERATIONAL COSTS TO DRIVE MARKET

- 6.8 OTHER END-USE INDUSTRIES

7 PLGA MARKET, BY COMPOSITION

- 7.1 INTRODUCTION

- FIGURE 32 PLGA MARKET, BY COMPOSITION, 2023-2030 (USD MILLION)

- TABLE 12 PLGA MARKET, BY COMPOSITION, 2020-2022 (USD MILLION)

- TABLE 13 PLGA MARKET, BY COMPOSITION, 2023-2030 (USD MILLION)

- 7.2 HIGH LACTIC ACID GRADE

- 7.2.1 DEVELOPMENT OF ADVANCED MEDICAL TREATMENTS AND INTERVENTIONS TO DRIVE MARKET

- 7.2.2 PLGA 50:50

- 7.2.3 PLGA 55:45

- 7.2.4 PLGA 65:35

- 7.2.5 PLGA 75:25

- 7.2.6 PLGA 85:15

- 7.2.7 OTHER HIGH LACTIC ACID GRADE

- 7.3 HIGH GLYCOLIC ACID GRADE

- 7.3.1 ADVANCED DEGRADATION KINETICS AND HYDROPHILICITY TO DRIVE MARKET

- 7.3.2 PLGA 12:88

- 7.3.3 PLGA 10:90

- 7.3.4 OTHER HIGH GLYCOLIC ACID GRADE

8 PLGA MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 33 NON-MEDICAL APPLICATION TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- TABLE 14 PLGA MARKET, BY APPLICATION, 2020-2022 (USD MILLION)

- TABLE 15 PLGA MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- 8.2 MEDICAL APPLICATIONS

- 8.3 NON-MEDICAL APPLICATIONS

- 8.3.1 PACKAGING

- 8.3.1.1 Food Packaging

- 8.3.1.2 Other packaging applications

- 8.3.2 DISPOSABLE CUTLERY

- 8.3.3 TEXTILE

- 8.3.4 AGRICULTURE FILMS

- 8.3.5 OTHER NON-MEDICAL APPLICATIONS

- 8.3.1 PACKAGING

9 PLGA MARKET, BY PROCESSIBILITY

- 9.1 INTRODUCTION

- FIGURE 34 INJECTION MOLDING SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 16 PLGA MARKET, BY PROCESSIBILITY, 2020-2022 (USD MILLION)

- TABLE 17 PLGA MARKET, BY PROCESSIBILITY, 2023-2030 (USD MILLION)

- 9.2 EXTRUSION

- 9.3 INJECTION MOLDING

- 9.4 OTHER PROCESSIBILITIES

10 PLGA MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 35 JAPAN TO LEAD PLGA MARKET DURING FORECAST PERIOD

- TABLE 18 PLGA MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 19 PLGA MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 20 PLGA MARKET, BY REGION, 2020-2022 (TON)

- TABLE 21 PLGA MARKET, BY REGION, 2023-2030 (TON)

- 10.2 NORTH AMERICA

- 10.2.1 RECESSION IMPACT

- FIGURE 36 NORTH AMERICA: PLGA MARKET SNAPSHOT

- TABLE 22 NORTH AMERICA: PLGA MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 23 NORTH AMERICA: PLGA MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 24 NORTH AMERICA: PLGA MARKET, BY COUNTRY, 2020-2022 (TON)

- TABLE 25 NORTH AMERICA: PLGA MARKET, BY COUNTRY, 2023-2030 (TON)

- TABLE 26 NORTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 27 NORTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- TABLE 28 NORTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (TON)

- TABLE 29 NORTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (TON)

- 10.2.2 US

- 10.2.2.1 Stringent environmental regulations to drive market

- TABLE 30 US: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 31 US: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.2.3 CANADA

- 10.2.3.1 Highly diversified and developed economy to drive market

- TABLE 32 CANADA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 33 CANADA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.2.4 MEXICO

- 10.2.4.1 Skilled workforce, geographic advantages, and political and economic stability to drive market

- TABLE 34 MEXICO: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 35 MEXICO: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.3 ASIA PACIFIC

- 10.3.1 RECESSION IMPACT

- FIGURE 37 ASIA PACIFIC: PLGA MARKET SNAPSHOT

- TABLE 36 ASIA PACIFIC: PLGA MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 37 ASIA PACIFIC: PLGA MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 38 ASIA PACIFIC: PLGA MARKET, BY COUNTRY, 2020-2022 (TON)

- TABLE 39 ASIA PACIFIC: PLGA MARKET, BY COUNTRY, 2023-2030 (TON)

- TABLE 40 ASIA PACIFIC: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 41 ASIA PACIFIC: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- TABLE 42 ASIA PACIFIC: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (TON)

- TABLE 43 ASIA PACIFIC: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (TON)

- 10.3.2 CHINA

- 10.3.2.1 Stringent regulatory frameworks and open economy to drive market

- TABLE 44 CHINA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 45 CHINA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.3.3 JAPAN

- 10.3.3.1 Rapidly aging population and well-established R&D centers to drive market

- TABLE 46 JAPAN: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 47 JAPAN: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.3.4 INDIA

- 10.3.4.1 High purchasing power, changing buyers' preferences, and government initiatives to drive market

- TABLE 48 INDIA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 49 INDIA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.3.5 SOUTH KOREA

- 10.3.5.1 Favorable government policies to drive market

- TABLE 50 SOUTH KOREA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 51 SOUTH KOREA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.3.6 REST OF ASIA PACIFIC

- TABLE 52 REST OF ASIA PACIFIC: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 53 REST OF ASIA PACIFIC: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.4 EUROPE

- 10.4.1 RECESSION IMPACT

- FIGURE 38 EUROPE: PLGA MARKET SNAPSHOT

- TABLE 54 EUROPE: PLGA MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 55 EUROPE: PLGA MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 56 EUROPE: PLGA MARKET, BY COUNTRY, 2020-2022 (TON)

- TABLE 57 EUROPE: PLGA MARKET, BY COUNTRY, 2023-2030 (TON)

- TABLE 58 EUROPE: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 59 EUROPE: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- TABLE 60 EUROPE: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (TON)

- TABLE 61 EUROPE: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (TON)

- 10.4.2 GERMANY

- 10.4.2.1 Business-friendly tax conditions and export-driven economy to drive market

- TABLE 62 GERMANY: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 63 GERMANY: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.4.3 FRANCE

- 10.4.3.1 Final incentives and single-use plastic ban to boost market

- TABLE 64 FRANCE: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 65 FRANCE: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.4.4 UK

- 10.4.4.1 New reformed policies and renewed investments to drive market

- TABLE 66 UK: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 67 UK: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.4.5 ITALY

- 10.4.5.1 Growth of packaging industry to boost market

- TABLE 68 ITALY: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 69 ITALY: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.4.6 REST OF EUROPE

- TABLE 70 REST OF EUROPE: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 71 REST OF EUROPE: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.5 MIDDLE EAST & AFRICA

- 10.5.1 RECESSION IMPACT

- TABLE 72 MIDDLE EAST & AFRICA: PLGA MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 73 MIDDLE EAST & AFRICA: PLGA MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 74 MIDDLE EAST & AFRICA: PLGA MARKET, BY COUNTRY, 2020-2022 (TON)

- TABLE 75 MIDDLE EAST & AFRICA: PLGA MARKET, BY COUNTRY, 2023-2030 (TON)

- TABLE 76 MIDDLE EAST & AFRICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 77 MIDDLE EAST & AFRICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- TABLE 78 MIDDLE EAST & AFRICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (TON)

- TABLE 79 MIDDLE EAST & AFRICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (TON)

- 10.5.2 GCC COUNTRIES

- TABLE 80 GCC COUNTRIES: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 81 GCC COUNTRIES: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.5.2.1 SAUDI ARABIA

- 10.5.2.1.1 Demographic shifts, urbanization, and workforce productivity to drive market

- 10.5.2.1 SAUDI ARABIA

- TABLE 82 SAUDI ARABIA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 83 SAUDI ARABIA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.5.3 SOUTH AFRICA

- 10.5.3.1 Advancements in bioplastic research and innovation to drive market

- TABLE 84 SOUTH AFRICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 85 SOUTH AFRICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.5.4 REST OF THE MIDDLE EAST & AFRICA

- TABLE 86 REST OF MIDDLE EAST & AFRICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 87 REST OF MIDDLE EAST & AFRICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.6 SOUTH AMERICA

- 10.6.1 RECESSION IMPACT

- TABLE 88 SOUTH AMERICA: PLGA MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 89 SOUTH AMERICA: PLGA MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 90 SOUTH AMERICA: PLGA MARKET, BY COUNTRY, 2020-2022 (TON)

- TABLE 91 SOUTH AMERICA: PLGA MARKET, BY COUNTRY, 2023-2030 (TON)

- TABLE 92 SOUTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 93 SOUTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- TABLE 94 SOUTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (TON)

- TABLE 95 SOUTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (TON)

- 10.6.2 BRAZIL

- 10.6.2.1 High demand for personal care, home care & toiletries, and functional & nutraceutical foods to drive market

- TABLE 96 BRAZIL: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 97 BRAZIL: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

- 10.6.3 REST OF SOUTH AMERICA

- TABLE 98 REST OF SOUTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 99 REST OF SOUTH AMERICA: PLGA MARKET, BY END-USE INDUSTRY, 2023-2030 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 KEY PLAYER STRATEGIES/RIGHT TO WIN

- FIGURE 39 COMPANIES ADOPTED PRODUCT LAUNCH AND EXPANSION AS KEY GROWTH STRATEGIES BETWEEN 2019 AND 2023

- 11.2 REVENUE ANALYSIS

- FIGURE 40 REVENUE ANALYSIS

- 11.3 MARKET SHARE ANALYSIS

- FIGURE 41 RANKING OF KEY MARKET PLAYERS

- FIGURE 42 MARKET SHARE OF KEY PLAYERS, 2023

- TABLE 100 PLGA MARKET: DEGREE OF COMPETITION

- 11.4 COMPANY EVALUATION MATRIX, 2023 (TIER 1)

- 11.4.1 STAR PLAYERS

- 11.4.2 EMERGING LEADERS

- 11.4.3 PERVASIVE PLAYERS

- 11.4.4 PARTICIPANTS

- FIGURE 43 PLGA MARKET: COMPANY EVALUATION MATRIX, 2023

- 11.4.5 COMPANY FOOTPRINT

- TABLE 101 COMPANY END-USE INDUSTRY FOOTPRINT

- TABLE 102 COMPANY REGION FOOTPRINT

- FIGURE 44 COMPANY PRODUCT FOOTPRINT

- TABLE 103 COMPANY FOOTPRINT

- 11.5 START-UPS/SMES EVALUATION MATRIX

- 11.5.1 PROGRESSIVE COMPANIES

- 11.5.2 RESPONSIVE COMPANIES

- 11.5.3 DYNAMIC COMPANIES

- 11.5.4 STARTING BLOCKS

- FIGURE 45 PLGA MARKET: START-UPS AND SMES MATRIX, 2023

- 11.5.5 COMPETITIVE BENCHMARKING

- TABLE 104 PLGA MARKET: COMPETITIVE BENCHMARKING OF KEY START-UPS/SMES

- TABLE 105 DETAILED LIST OF COMPANIES

- 11.6 COMPANY VALUATION AND FINANCIAL MATRIX

- FIGURE 46 COMPANY VALUATION

- FIGURE 47 FINANCIAL METRICS

- 11.7 BRAND/PRODUCT COMPARISON

- FIGURE 48 BRAND/PRODUCT COMPARISON

- 11.8 COMPETITIVE SCENARIO AND TRENDS

- 11.8.1 PRODUCT LAUNCHES

- TABLE 106 PLGA MARKET: PRODUCT LAUNCHES, JANUARY 2019-DECEMBER 2023

- 11.8.2 DEALS

- TABLE 107 PLGA MARKET: DEALS, JANUARY 2019-DECEMBER 2023

- 11.8.3 EXPANSIONS

- TABLE 108 PLGA MARKET: EXPANSIONS, JANUARY 2019-DECEMBER 2023

12 COMPANY PROFILES

- 12.1 MAJOR PLAYERS

- (Business Overview, Products/Solutions/Services offered, Recent Developments, MnM View)**

- 12.1.1 EVONIK

- TABLE 109 EVONIK: COMPANY OVERVIEW

- FIGURE 49 EVONIK: COMPANY SNAPSHOT

- TABLE 110 EVONIK: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 111 EVONIK: PRODUCT LAUNCHES

- TABLE 112 EVONIK: DEALS

- TABLE 113 EVONIK: OTHERS

- 12.1.2 CORBION NV

- TABLE 114 CORBION NV: COMPANY OVERVIEW

- FIGURE 50 CORBION NV: COMPANY SNAPSHOT

- TABLE 115 CORBION NV: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 116 CORBION NV: DEALS

- TABLE 117 CORBION NV: OTHERS

- 12.1.3 ASHLAND

- TABLE 118 ASHLAND: COMPANY OVERVIEW

- FIGURE 51 ASHLAND: COMPANY SNAPSHOT

- TABLE 119 ASHLAND: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 120 ASHLAND: PRODUCT LAUNCHES

- TABLE 121 ASHLAND: OTHERS

- 12.1.4 MITSUI CHEMICALS

- TABLE 122 MITSUI CHEMICALS: COMPANY OVERVIEW

- FIGURE 52 MITSUI CHEMICALS: COMPANY SNAPSHOT

- TABLE 123 MITSUI CHEMICALS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.5 MERCK KGAA

- TABLE 124 MERCK KGAA: COMPANY OVERVIEW

- TABLE 125 MERCK KGAA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 126 MERCK KGAA: DEALS

- TABLE 127 MERCK KGAA: OTHERS

- 12.1.6 JINAN DAIGANG BIOENGINEERING CO., LTD.

- TABLE 128 JINAN DAIGANG BIOENGINEERING CO., LTD.: COMPANY OVERVIEW

- TABLE 129 JINAN DAIGANG BIOENGINEERING CO., LTD.: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- 12.1.7 AKINA, INC.

- TABLE 130 AKINA, INC.: COMPANY OVERVIEW

- TABLE 131 AKINA, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.8 NOMISMA HEALTHCARE PVT. LTD.

- TABLE 132 NOMISMA HEALTHCARE PVT. LTD.: COMPANY OVERVIEW

- TABLE 133 NOMISMA HEALTHCARE PVT. LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.9 BEZWADA BIOMEDICAL, LLC

- TABLE 134 BEZWADA BIOMEDICAL, LLC: COMPANY OVERVIEW

- TABLE 135 BEZWADA BIOMEDICAL, LLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.10 CD BIOPARTICLES

- TABLE 136 CD BIOPARTICLES: COMPANY OVERVIEW

- TABLE 137 CD BIOPARTICLES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.2 OTHER KEY PLAYERS

- 12.2.1 CREATIVE PEGWORKS

- TABLE 138 CREATIVE PEGWORKS: COMPANY OVERVIEW

- 12.2.2 POLYSCIENCES, INC.

- TABLE 139 POLYSCIENCES, INC.: COMPANY OVERVIEW

- 12.2.3 SEQENS

- TABLE 140 SEQENS: COMPANY OVERVIEW

- 12.2.4 ZEUS COMPANY INC.

- TABLE 141 ZEUS COMPANY INC.: COMPANY OVERVIEW

- 12.2.5 HOSOKAWA MICRON GROUP

- TABLE 142 HOSOKAWA MICRON GROUP: COMPANY OVERVIEW

- 12.2.6 BIOSYNTH LTD.

- TABLE 143 BIOSYNTH LTD.: COMPANY OVERVIEW

- 12.2.7 FOSTER CORPORATION

- TABLE 144 FOSTER CORPORATION: COMPANY OVERVIEW

- 12.2.8 TELEFLEX MEDICAL OEM

- TABLE 145 TELEFLEX MEDICAL OEM.: COMPANY OVERVIEW

- 12.2.9 ALFA CHEMISTRY

- TABLE 146 ALFA CHEMISTRY: COMPANY OVERVIEW

- 12.2.10 CREATIVE DIAGNOSTICS

- TABLE 147 CREATIVE DIAGNOSTICS: COMPANY OVERVIEW

- 12.2.11 TTY BIOPHARM

- TABLE 148 TTY BIOPHARM: COMPANY OVERVIEW

- 12.2.12 BMG INC.

- TABLE 149 BMG INC.: COMPANY OVERVIEW

- 12.2.13 MUSASHINO

- TABLE 150 MUSASHINO: COMPANY OVERVIEW

- 12.2.14 SPECIFIC POLYMERS

- TABLE 151 SPECIFIC POLYMERS: COMPANY OVERVIEW

- 12.2.15 FORTIS LIFE SCIENCES

- TABLE 152 FORTIS LIFE SCIENCES: COMPANY OVERVIEW

- *Details on Business Overview, Products/Solutions/Services offered, Recent Developments, MnM View might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS