|

|

市場調査レポート

商品コード

1449541

熱成形包装の世界市場:素材・ヒートシールコーティング・タイプ・エンドユーザー産業別 - 予測(~2028年)Thermoform Packaging Market by Material, Heat Seal Coating, Type, End-Use Industry - Global Forecast to 2028 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 熱成形包装の世界市場:素材・ヒートシールコーティング・タイプ・エンドユーザー産業別 - 予測(~2028年) |

|

出版日: 2024年03月08日

発行: MarketsandMarkets

ページ情報: 英文 284 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

熱成形包装の市場規模は、予測期間中に4.7%のCAGRで推移し、2023年の522億米ドルから、2028年には656億米ドルの規模に成長すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021-2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023-2028年 |

| 単位 | 金額 (米ドル)・数量 (KT) |

| セグメント | タイプ・素材・ヒートシールコーティング・エンドユーザー産業・地域 |

| 対象地域 | 北米・アジア太平洋・欧州・南米・中東&アフリカ |

熱成形包装の市場はいくつかの促進要因に後押しされており、中でも便利な包装ソリューションへの需要の高まりが主要な力となっています。この需要の急増は、進化する消費者の嗜好と業界標準を満たす革新的なパッケージングソリューションの開発を可能にする素材と技術の進歩に後押しされています。さらに、カスタムの形状やデザインの作成を可能にする熱成形包装の汎用性は、製品の視認性や棚での訴求力を高めることで市場の成長をさらに後押ししています。一方で、市場は厳しい規制要件やプラスチックによる環境問題など、いくつかの課題にも直面しています。原材料コストの上昇やプラスチック汚染などの環境問題が、市場拡大の阻害要因となっています。こうした課題にもかかわらず、熱成形包装市場には十分な成長・発展の機会があります。バイオプラスチックや再生プラスチックといった環境に優しい素材の採用は、持続可能なパッケージングソリューションの有望な機会を示しています。さらに、包装商品に対する需要が高まっている新興市場への進出は、参入事業者にとって未開拓の成長ポテンシャルです。全体として、ダイナミックな熱成形包装市場の情勢において、業界各社が成長力と競争力を維持するには、これらの課題をうまく乗り切りながら機会を活かすことが極めて重要です。

タイプ別では、ブリスター包装がもっとも高い成長率を示す:

ブリスター包装は優れた製品保護と耐タンパー性を提供し、輸送や保管中に包装された商品の完全性を保証します。透明なデザインは製品の視認性を高め、消費者が中身を簡単に確認できるため、購買決定に影響を与えます。さらに、ブリスター包装は汎用性が高く、特に医薬品、電子機器、消費財など幅広い製品の包装に適しているため、さまざまな業界で広く採用されています。

素材別では、プラスチックが予測期間中にもっとも高い成長を示す見通し:

市場ではプラスチックがもっとも高い成長率を示しています。まず、プラスチックは比類のない汎用性と適応性を備えているため、メーカーは進化する消費者の嗜好や業界の動向を満たす革新的なパッケージングソリューションを生み出すことができます。さまざまな形状やサイズに成形できるため、特定の製品要件に合わせたカスタマイズされたパッケージングデザインの開発が容易になり、棚での訴求力やブランドの認知度が高まります。

ヒートシールコーティング別では、溶剤系の部門が2022年の市場をリード:

これは耐水性や耐グリース性、強固な接着特性、さまざまな温度での加工における汎用性など、溶剤系のヒートシールコーティングの優れた特性に起因しています。溶剤系のヒートシールコーティングは、水分や油分に対する効果的なバリアを提供し、包装された製品の完全性と鮮度を保証します。

エンドユーザー産業別では、医薬品の部門が予測期間中にもっとも高いCAGRを示す見通し:

製薬業界は、いくつかの重要な要因によって、もっとも急成長しているエンドユーザー産業部門として浮上しています。まず、世界の健康不安の高まりと慢性疾患の蔓延が、医薬品の需要増加を後押ししています。さらに、熱成形包装、特にブリスター包装は医薬品包装において極めて重要な役割を果たしています。熱成形包装の一種であるブリスター包装は、個別投与量の保護、耐タンパー性、取り扱いの容易さなど数多くの利点を提供します。また、湿気、光、酸素から医薬品を保護するバリア機能を備えているため、医薬品の完全性と安定性が保証され、効能と安全性が守られます。

アジア太平洋地域がもっとも急成長する地域となる見通し:

アジア太平洋地域は、2023年から2028年にかけて市場でもっとも高いCAGRを示すと予想されています。この成長を後押ししているのは、人口の拡大や可処分所得の増加といった要因であり、包装商品の需要増につながっています。さらに、中国やインドなどの国における急速な都市化と工業化は、製造活動の拡大を促し、パッケージングソリューションに対する需要が高まっています。

当レポートでは、世界の熱成形包装の市場を調査し、市場概要、市場影響因子および市場機会の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 顧客のビジネスに影響を与える動向とディスラプション

- 価格分析

- バリューチェーン分析

- エコシステム/市場マップ

- 技術分析

- 特許分析

- 貿易分析

- 主要な会議とイベント

- 関税と規制状況

- ポーターのファイブフォース分析

- 主要なステークホルダーと購入基準

- ケーススタディ分析

- マクロ経済指標

- 投資と資金調達のシナリオ

第6章 熱成形包装市場:タイプ別

- ブリスター包装

- クラムシェル包装

- スキン包装

- その他

第7章 熱成形包装市場:材料別

- プラスチック

- PP

- ペット

- ポリスチレン

- PE

- PVC

- その他

- アルミニウム

- 紙・板紙

第8章 熱成形包装市場:ヒートシールコーティング別

- 溶剤系

- 水性

- ホットメルト

第9章 熱成形包装市場:エンドユーザー産業別

- 食品・飲料

- 医薬品

- エレクトロニクス

- ホーム&パーソナルケア

- その他

第10章 熱成形包装市場:地域別

- アジア太平洋

- 北米

- 欧州

- 南米

- 中東・アフリカ

第11章 競合情勢

- 概要

- 熱成形包装の主要企業が採用した戦略の概要

- トップ企業の収益分析

- 市場シェア分析

- 企業評価と財務指標

- 製品/ブランドの比較

- 企業評価マトリックス

- スタートアップ/中小企業評価マトリックス

- 競合ベンチマーキング

- 競合シナリオと動向

第12章 企業プロファイル

- 主要企業

- AMCOR LIMITED

- SONOCO PRODUCTS COMPANY

- DS SMITH

- HUHTAMAKI OYJ

- WESTROCK COMPANY

- BERRY GLOBAL GROUP, INC.

- SEALED AIR CORPORATION

- CONSTANTIA FLEXIBLES

- GREINER AG

- FAERCH GROUP

- その他の企業

- ANCHOR PACKAGING

- DISPLAY PACK INC.

- TEKNIPLEX

- DART CONTAINER CORPORATION

- G. MONDINI SPA:COMPANY OVERVIEW

- SINCLAIR & RUSH, INC.

- ZED INDUSTRIES, INC.

- CHADPAK CO., INC.

- WINPAK LTD.

- BLISTERPAK, INC.

- FORMPAK INDUSTRIES SDN. BHD.

- SULAPAC

- TEK PAK, INC.

- WEPROFAB

- GENPAK

第13章 隣接市場および関連市場

第14章 付録

The Global Thermoform Packaging Market size is projected to grow from USD 52.2 billion in 2023 to USD 65.6 billion by 2028, at a CAGR of 4.7% from 2023 to 2028.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD millions) and Volume (KT) |

| Segments | Type, Material, Heat-seal coating, End-use industry, and Region |

| Regions covered | North America, Asia Pacific, Europe, South America, and Middle East & Africa |

The thermoform packaging market is fueled by several drivers, with the growing demand for convenient packaging solutions being a primary force. This demand surge is propelled by advancements in materials and technology, allowing for the development of innovative packaging solutions that meet evolving consumer preferences and industry standards. Additionally, the versatility of thermoform packaging, which enables the creation of custom shapes and designs, further drives market growth by enhancing product visibility and shelf appeal. However, the market also faces several challenges, including stringent regulatory requirements and environmental concerns caused by plastics. Rising raw material costs and environmental concerns, such as plastic pollution, pose additional restraints on market expansion. Despite these challenges, there are ample opportunities for growth and development in the thermoform packaging market. The adoption of eco-friendly materials, such as bioplastics and recycled plastics, presents a promising opportunity for sustainable packaging solutions. Moreover, expansion into emerging markets, where there is a growing demand for packaged goods, offers untapped growth potential for industry players. Overall, successfully navigating these challenges while capitalizing on opportunities will be crucial for industry players to maintain growth and competitiveness in the dynamic thermoform packaging market landscape.

"By Type, Blister packaging segment to account for highest growth rate."

Blister packaging segment stands out with the highest growth rate in the thermoform packaging market among blister packaging, clamshell packaging, skin packaging, and others. Blister packaging offers superior product protection and tamper resistance, ensuring the integrity of the packaged goods during transportation and storage. Its transparent design enhances product visibility, allowing consumers to inspect the contents easily, thereby influencing purchasing decisions. Additionally, blister packaging is highly versatile and suitable for a wide range of products, including pharmaceuticals, especially drug packaging, electronics, and consumer goods, contributing to its widespread adoption across various industries.

"By Material, Plastic to account for highest growth rate during the forecast period."

Plastic demonstrates the highest growth rate in the thermoform packaging market. Firstly, plastic offers unparalleled versatility and adaptability, enabling manufacturers to create innovative packaging solutions that meet evolving consumer preferences and industry trends. Its ability to be molded into various shapes and sizes facilitates the development of customized packaging designs tailored to specific product requirements, enhancing shelf appeal and brand visibility.

"By heat seal coating, solvent-based heat seal coatings segment dominated the market in 2022."

Solvent-based heat seal coating stands out as the dominant choice in the thermoform packaging market among solvent-based, water-based, and hot melt-based options. This preference is primarily attributed to its exceptional characteristics, including water and grease resistance, robust bonding properties, and versatility in processing at various temperatures. Solvent-based heat seal coatings provide an effective barrier against moisture and oils, ensuring the integrity and freshness of packaged products.

"By End Use Industry, Pharmaceuticals segment to account for the highest CAGR during the forecast period."

The pharmaceutical industry emerges as the fastest-growing end-use sector, driven by several key factors. Firstly, increasing global health concerns, and the prevalence of chronic diseases, propel rising demand for pharmaceutical products and medications. Furthermore, thermoform packaging, particularly blister packaging, plays a pivotal role in pharmaceutical medicine packaging. Blister packaging, a type of thermoform packaging, offers numerous benefits, including individual dose protection, tamper resistance, and ease of handling. Its ability to provide barrier protection against moisture, light, and oxygen ensures the integrity and stability of pharmaceutical medicines, safeguarding their efficacy and safety.

"APAC to be the fastest growing region in the Thermoform packaging market."

The Asia-Pacific (APAC) region is expected to exhibit the highest compound annual growth rate (CAGR) in the thermoform packaging market from 2023 to 2028. The Asia-Pacific (APAC) region is witnessing the fastest growth in the thermoform packaging market compared to North America, Europe, the Middle East and Africa (MEA), and South America. This growth is fuelled by factors such as the region's expanding population and rising disposable incomes, leading to increased demand for packaged goods. Additionally, rapid urbanization and industrialization in countries like China and India are driving greater manufacturing activities and, consequently, higher demand for packaging solutions.

By Company: Tier1: 40%, Tier 2: 25%, Tier3: 4: 35%

By Designation: C-Level: 35%, Director Level: 30%, Others: 35%

By Region: North America: 25%, Europe: 20%, Asia Pacific: 45%, South America: 5%, and Middle East & Africa: 5%.

Companies Covered: Amcor Limited (Australia), Sonoco Products Company (US), DS Smith (UK), Huhtamaki OYJ (Finland), WestRock company (US), and others are covered in the thermoform packaging market.

Research Coverage

The market study covers the thermoform packaging market across various segments. It aims at estimating the market size and the growth potential of this market across different segments based on type, applications, end-use industry, and region. The study also includes an in-depth competitive analysis of key players in the market, their company profiles, key observations related to their products and business offerings, recent developments undertaken by them, and key growth strategies adopted by them to improve their position in the thermoform packaging market.

Key Benefits of Buying the Report

The report is expected to help the market leaders/new entrants in this market share the closest approximations of the revenue numbers of the overall thermoform packaging market and its segments and sub-segments. This report is projected to help stakeholders understand the competitive landscape of the market, gain insights to improve the position of their businesses, and plan suitable go-to-market strategies. The report also aims to help stakeholders understand the pulse of the market and provides them with information on the key market drivers, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Increasing e-commerce sales and growing demand from food sector), restraints (Lack of proper recycling infrastructure and not supportive to package heavy items), opportunities (Sustainable packaging solutions and investments in R&D), and challenges (Environmental impact of plastics) influencing the growth of the thermoform packaging market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the thermoform packaging market

- Market Development: Comprehensive information about lucrative markets - the report analyses the thermoform packaging market across varied regions

Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the thermoform packaging market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Amcor Limited (Australia), Sonoco Products Company (US), DS Smith (UK), Huhtamaki OYJ (Finland), and WestRock company (US), among others in the thermoform packaging market. The report also helps stakeholders understand the pulse of the thermoform packaging market and provides them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTS COVERED

- FIGURE 1 THERMOFORM PACKAGING MARKET SEGMENTATION

- 1.3.2 YEARS CONSIDERED

- 1.3.3 REGIONS COVERED

- 1.4 INCLUSIONS AND EXCLUSIONS

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- 1.5 CURRENCY CONSIDERED

- 1.6 UNITS CONSIDERED

- 1.7 LIMITATIONS

- 1.8 STAKEHOLDERS

- 1.9 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of interviews with experts

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: TOP DOWN APPROACH

- 2.3 DATA TRIANGULATION

- FIGURE 5 DATA TRIANGULATION

- 2.4 KEY MARKET INSIGHTS

- 2.5 IMPACT OF RECESSION

- 2.6 RESEARCH ASSUMPTIONS

- 2.6.1 ASSOCIATED LIMITATIONS AND RISKS

- 2.6.2 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

- FIGURE 6 BLISTER PACKAGING TO ACCOUNT FOR LARGEST MARKET SHARE BY 2028

- FIGURE 7 PLASTICS TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 8 SOLVENT-BASED HEAT SEAL COATINGS TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 9 FOOD & BEVERAGES INDUSTRY TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 10 ASIA PACIFIC TO DOMINATE MARKET DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN THERMOFORM PACKAGING MARKET

- FIGURE 11 ATTRACTIVE OPPORTUNITIES FOR THERMOFORM PACKAGING PLAYERS DURING FORECAST PERIOD

- 4.2 ASIA PACIFIC THERMOFORM PACKAGING MARKET, BY TYPE AND MATERIAL

- FIGURE 12 BLISTER PACKAGING ACCOUNTED FOR LARGEST SHARE IN 2022

- 4.3 ASIA PACIFIC THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING AND END-USE INDUSTRY

- FIGURE 13 FOOD & BEVERAGES ACCOUNTED FOR LARGEST SHARE IN 2022

- 4.4 THERMOFORM PACKAGING MARKET, BY KEY COUNTRY

- FIGURE 14 CHINA TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

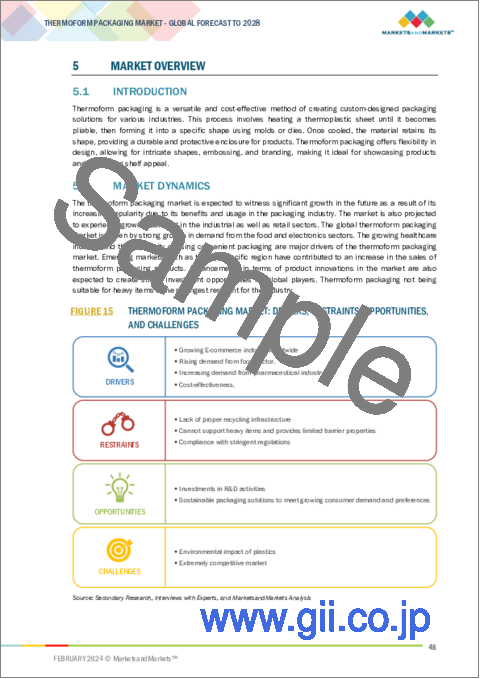

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 15 THERMOFORM PACKAGING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Growing E-commerce industry worldwide

- FIGURE 16 GLOBAL RETAIL E-COMMERCE SALES FROM 2017 TO 2022 (USD TRILLION)

- FIGURE 17 INDIA E-COMMERCE MARKET SIZE (USD BILLION)

- 5.2.1.2 Rising demand from food sector

- 5.2.1.3 Increasing demand from pharmaceutical industry

- FIGURE 18 PRODUCTION IN PHARMACEUTICAL INDUSTRY (EFPIA TOTAL)

- 5.2.1.4 Cost-effectiveness

- 5.2.2 RESTRAINTS

- 5.2.2.1 Provides limited barrier properties and does not support heavy items

- 5.2.2.2 Lack of proper recycling infrastructure

- 5.2.2.3 Compliance with stringent regulations

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Investments in R&D activities

- 5.2.3.2 Sustainable packaging solutions to meet growing consumer demand and preferences

- 5.2.4 CHALLENGES

- 5.2.4.1 Environmental impact of plastics

- FIGURE 19 GLOBAL GROWTH OF PLASTIC CONSUMPTION, 2019 VS. 2060

- 5.2.4.2 Highly competitive market

- 5.3 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS

- 5.3.1 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS

- FIGURE 20 REVENUE SHIFT FOR THERMOFORM PACKAGING MANUFACTURERS

- 5.4 PRICING ANALYSIS

- 5.4.1 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY END-USE INDUSTRY

- FIGURE 21 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY TOP 3 END-USE INDUSTRIES

- TABLE 2 AVERAGE PRICE TREND OF KEY PLAYERS, BY TOP 3 END-USE INDUSTRIES (USD/KG), 2022

- 5.4.2 AVERAGE SELLING PRICE TREND, BY REGION

- FIGURE 22 AVERAGE SELLING PRICE TREND, BY REGION (USD/KG)

- TABLE 3 AVERAGE PRICE TREND OF THERMOFORM PACKAGING PRODUCTS, BY REGION (USD/KG)

- 5.5 VALUE CHAIN ANALYSIS

- FIGURE 23 THERMOFORM PACKAGING MARKET: VALUE CHAIN ANALYSIS

- 5.6 ECOSYSTEM/MARKET MAP

- FIGURE 24 THERMOFORM PACKAGING MARKET: ECOSYSTEM MAPPING

- TABLE 4 ECOSYSTEM OF THERMOFORM PACKAGING MARKET

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGIES

- 5.7.1.1 Advanced Forming Techniques

- 5.7.1.2 Bio-based and Recyclable Materials

- 5.7.1.3 Molds, Plugs, and Inserts

- 5.7.2 COMPLEMENTARY TECHNOLOGY

- 5.7.2.1 Modified Atmosphere Packaging (MAP) technology

- 5.7.3 ADJACENT TECHNOLOGY

- 5.7.3.1 Integration of smart technologies

- 5.7.1 KEY TECHNOLOGIES

- 5.8 PATENT ANALYSIS

- 5.8.1 INTRODUCTION

- 5.8.2 METHODOLOGY

- 5.8.3 THERMOFORM PACKAGING MARKET, PATENT ANALYSIS (2013-2022)

- FIGURE 25 MAJOR PATENTS FOR THERMOFORM PACKAGING MARKET (2013-2022)

- TABLE 5 PATENTS FOR THERMOFORM PACKAGING

- 5.9 TRADE ANALYSIS

- FIGURE 26 EXPORT SCENARIO, HS CODE 847740: VACUUM-MOLDING MACHINES AND OTHER THERMOFORMING MACHINES FOR WORKING RUBBER OR PLASTICS (USD MILLION)

- FIGURE 27 IMPORT SCENARIO, HS CODE 847740: VACUUM-MOULDING MACHINES AND OTHER THERMOFORMING MACHINES FOR WORKING RUBBER OR PLASTICS (USD MILLION)

- 5.10 KEY CONFERENCES AND EVENTS IN 2024-2025

- TABLE 6 THERMOFORM PACKAGING MARKET: KEY CONFERENCES & EVENTS, 2024-2025

- 5.11 TARIFF AND REGULATORY LANDSCAPE

- 5.11.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11.2 AVERAGE TARIFF RATES

- TABLE 9 TARIFF RELATED TO VACUUM-MOLDING MACHINES AND OTHER THERMOFORMING MACHINES FOR WORKING RUBBER OR PLASTICS

- 5.11.3 REGULATIONS IN BLISTER PACKAGING MARKET

- TABLE 10 REGULATIONS IN BLISTER PACKAGING MARKET

- 5.11.4 REGULATORY COMPLIANCE OF THERMOFORMED TRAYS FOR MEDICAL DEVICES

- TABLE 11 REGULATIONS RELATED TO THERMOFORM PACKAGING IN MEDICAL DEVICES

- 5.12 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 28 THERMOFORM PACKAGING MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 12 THERMOFORM PACKAGING MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.12.1 THREAT OF NEW ENTRANTS

- 5.12.2 THREAT OF SUBSTITUTES

- 5.12.3 BARGAINING POWER OF SUPPLIERS

- 5.12.4 BARGAINING POWER OF BUYERS

- 5.12.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.13 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 29 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS

- TABLE 13 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF THERMOFORM PACKAGING MARKET

- 5.13.2 BUYING CRITERIA

- FIGURE 30 KEY BUYING CRITERIA OF THERMOFORM PACKAGING MARKET

- TABLE 14 THERMOFORM PACKAGING MARKET: KEY BUYING CRITERIA

- 5.14 CASE STUDY ANALYSIS

- 5.14.1 THERMOFORM PACKAGING MANUFACTURER HELPED FOOD COMPANY IN ITS BRAND RECOGNITION NEEDS

- 5.14.2 MAJOR THERMOFORM PACKAGING COMPANY HELPED BRAND MEET ITS SUSTAINABILITY REQUIREMENTS

- 5.15 MACROECONOMIC INDICATORS

- 5.15.1 INTRODUCTION

- 5.15.2 GDP TRENDS AND FORECASTS

- TABLE 15 WORLD GDP GROWTH PROJECTION, 2021-2028 (USD TRILLION)

- 5.16 INVESTMENT AND FUNDING SCENARIO

- FIGURE 31 INVESTMENT AND FUNDING SCENARIO: THERMOFORM PACKAGING MARKET

6 THERMOFORM PACKAGING MARKET, BY TYPE

- 6.1 INTRODUCTION

- FIGURE 32 THERMOFORMED BLISTER PACKAGING TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- TABLE 16 THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (USD MILLION)

- TABLE 17 THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (KILOTON)

- TABLE 18 THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 19 THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- 6.2 BLISTER PACKAGING

- 6.2.1 WIDE USE IN HEALTHCARE SECTOR TO DRIVE MARKET

- 6.3 CLAMSHELL PACKAGING

- 6.3.1 APPLICATION IN ELECTRONICS INDUSTRY TO BOOST MARKET

- 6.4 SKIN PACKAGING

- 6.4.1 WIDE DEPLOYMENT IN FOOD & BEVERAGE INDUSTRY TO FUEL MARKET

- 6.5 OTHER TYPES

7 THERMOFORM PACKAGING MARKET, BY MATERIAL

- 7.1 INTRODUCTION

- FIGURE 33 PLASTIC SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 20 THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (USD MILLION)

- TABLE 21 THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (KILOTON)

- TABLE 22 THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 23 THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- 7.2 PLASTIC

- 7.2.1 HIGH DEMAND IN BLISTER PACKAGING TO BOOST MARKET

- 7.2.2 PP

- 7.2.3 PET

- 7.2.4 POLYSTYRENE

- 7.2.5 PE

- 7.2.6 PVC

- 7.2.7 OTHER PLASTIC MATERIALS

- TABLE 24 PLASTIC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 25 PLASTIC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- 7.3 ALUMINUM

- 7.3.1 INCREASING DEMAND FROM PHARMACEUTICAL INDUSTRY TO DRIVE MARKET

- 7.4 PAPER & PAPERBOARD

- 7.4.1 LIGHTWEIGHT, COST-EFFECTIVE, ENVIRONMENT-FRIENDLY, AND EXCELLENT PROTECTION PROPERTIES TO DRIVE MARKET

8 THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING

- 8.1 INTRODUCTION

- FIGURE 34 SOLVENT-BASED HEAT SEAL COATINGS TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 26 THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (USD MILLION)

- TABLE 27 THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (KILOTON)

- TABLE 28 THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 29 THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- 8.2 SOLVENT-BASED HEAT SEAL COATING

- 8.2.1 WIDE USE IN FLEXIBLE PACKAGING APPLICATIONS TO DRIVE MARKET

- 8.3 WATER-BASED HEAT SEAL COATING

- 8.3.1 EXTENSIVE USE IN PLASTIC FILMS AND BLISTER PACKAGING TO BOOST MARKET

- 8.4 HOT-MELT-BASED HEAT SEAL COATING

- 8.4.1 SUSTAINABLE AND ENVIRONMENT-FRIENDLY PACKAGING TO FUEL DEMAND

9 THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY

- 9.1 INTRODUCTION

- FIGURE 35 FOOD & BEVERAGES INDUSTRY TO DOMINATE DURING FORECAST PERIOD

- TABLE 30 THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (USD MILLION)

- TABLE 31 THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (KILOTON)

- TABLE 32 THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 33 THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 9.2 FOOD & BEVERAGES

- 9.2.1 HIGH DEMAND FOR CLAMSHELL PACKAGING TO DRIVE MARKET

- 9.3 PHARMACEUTICALS

- 9.3.1 INCREASING DEMAND FOR BLISTER PACKAGING TO DRIVE MARKET

- 9.4 ELECTRONICS

- 9.4.1 PRESSING NEED FOR CLAMSHELLS AND DETAILED TRAYS TO BOOST MARKET

- 9.5 HOME & PERSONAL CARE

- 9.5.1 WIDE USE IN COSMETICS AND HOME CARE PRODUCTS TO BOOST MARKET

- 9.6 OTHER END-USE INDUSTRIES

10 THERMOFORM PACKAGING MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 36 CHINA TO RECORD FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 37 ASIA PACIFIC MARKET TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 34 THERMOFORM PACKAGING MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 35 THERMOFORM PACKAGING MARKET, BY REGION, 2021-2028 (KILOTON)

- 10.2 ASIA PACIFIC

- 10.2.1 IMPACT OF RECESSION ON ASIA PACIFIC

- FIGURE 38 ASIA PACIFIC: THERMOFORM PACKAGING MARKET SNAPSHOT

- TABLE 36 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 37 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (KILOTON)

- TABLE 38 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (USD MILLION)

- TABLE 39 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (KILOTON)

- TABLE 40 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 41 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 42 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (USD MILLION)

- TABLE 43 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (KILOTON)

- TABLE 44 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 45 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 46 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (USD MILLION)

- TABLE 47 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (KILOTON)

- TABLE 48 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 49 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 50 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (USD MILLION)

- TABLE 51 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (KILOTON)

- TABLE 52 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 53 ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.2.2 CHINA

- 10.2.2.1 Significant growth of food & beverage industry to drive market

- TABLE 54 CHINA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 55 CHINA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 56 CHINA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 57 CHINA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 58 CHINA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 59 CHINA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 60 CHINA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 61 CHINA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.2.3 INDIA

- 10.2.3.1 Growth of retail industry and boom in e-commerce to fuel demand for thermoform packaging

- TABLE 62 INDIA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 63 INDIA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 64 INDIA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 65 INDIA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 66 INDIA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 67 INDIA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 68 INDIA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 69 INDIA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.2.4 JAPAN

- 10.2.4.1 Rising disposable income and rapid urbanization to drive market

- TABLE 70 JAPAN: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 71 JAPAN: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 72 JAPAN: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 73 JAPAN: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 74 JAPAN: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 75 JAPAN: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 76 JAPAN: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 77 JAPAN: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.2.5 AUSTRALIA

- 10.2.5.1 Growth of chemical and plastic industries to boost demand for packaging solutions

- TABLE 78 AUSTRALIA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 79 AUSTRALIA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 80 AUSTRALIA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 81 AUSTRALIA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 82 AUSTRALIA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 83 AUSTRALIA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 84 AUSTRALIA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 85 AUSTRALIA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.2.6 REST OF ASIA PACIFIC

- TABLE 86 REST OF ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 87 REST OF ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 88 REST OF ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 89 REST OF ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 90 REST OF ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 91 REST OF ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 92 REST OF ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 93 REST OF ASIA PACIFIC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.3 NORTH AMERICA

- 10.3.1 IMPACT OF RECESSION ON NORTH AMERICA

- FIGURE 39 NORTH AMERICA: THERMOFORM PACKAGING MARKET SNAPSHOT

- TABLE 94 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 95 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (KILOTON)

- TABLE 96 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (USD MILLION)

- TABLE 97 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (KILOTON)

- TABLE 98 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 99 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 100 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (USD MILLION)

- TABLE 101 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (KILOTON)

- TABLE 102 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 103 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 104 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (USD MILLION)

- TABLE 105 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (KILOTON)

- TABLE 106 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 107 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 108 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (USD MILLION)

- TABLE 109 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (KILOTON)

- TABLE 110 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 111 NORTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.3.2 US

- 10.3.2.1 Robust sales of consumer durables to drive market

- TABLE 112 US: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 113 US: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 114 US: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 115 US: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 116 US: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 117 US: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 118 US: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 119 US: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.3.3 CANADA

- 10.3.3.1 Rising demand from food & beverages and home & personal care industries to drive market

- TABLE 120 CANADA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 121 CANADA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 122 CANADA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 123 CANADA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 124 CANADA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 125 CANADA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 126 CANADA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 127 CANADA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.3.4 MEXICO

- 10.3.4.1 Growing food & beverage, home & personal care, and consumer durables industries to boost market

- TABLE 128 MEXICO: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 129 MEXICO: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 130 MEXICO: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 131 MEXICO: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 132 MEXICO: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 133 MEXICO: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 134 MEXICO: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 135 MEXICO: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.4 EUROPE

- 10.4.1 IMPACT OF RECESSION ON EUROPE

- TABLE 136 EUROPE: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 137 EUROPE: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (KILOTON)

- TABLE 138 EUROPE: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (USD MILLION)

- TABLE 139 EUROPE: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (KILOTON)

- TABLE 140 EUROPE: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 141 EUROPE: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 142 EUROPE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (USD MILLION)

- TABLE 143 EUROPE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (KILOTON)

- TABLE 144 EUROPE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 145 EUROPE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 146 EUROPE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (USD MILLION)

- TABLE 147 EUROPE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (KILOTON)

- TABLE 148 EUROPE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 149 EUROPE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 150 EUROPE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (USD MILLION)

- TABLE 151 EUROPE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (KILOTON)

- TABLE 152 EUROPE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 153 EUROPE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.4.2 GERMANY

- 10.4.2.1 Extensive demand for packaged food to drive market

- TABLE 154 GERMANY: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 155 GERMANY: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 156 GERMANY: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 157 GERMANY: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 158 GERMANY: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 159 GERMANY: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 160 GERMANY: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 161 GERMANY: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.4.3 ITALY

- 10.4.3.1 Rising demand from retail and healthcare industries to drive market

- TABLE 162 ITALY: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 163 ITALY: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 164 ITALY: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 165 ITALY: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 166 ITALY: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 167 ITALY: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 168 ITALY: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 169 ITALY: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.4.4 FRANCE

- 10.4.4.1 Increasing demand from pharmaceuticals industry to boost market

- TABLE 170 FRANCE: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 171 FRANCE: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 172 FRANCE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 173 FRANCE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 174 FRANCE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 175 FRANCE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 176 FRANCE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 177 FRANCE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.4.5 UK

- 10.4.5.1 Growth of healthcare industry to drive market

- TABLE 178 UK: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 179 UK: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 180 UK: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 181 UK: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 182 UK: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 183 UK: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 184 UK: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 185 UK: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.4.6 REST OF EUROPE

- TABLE 186 REST OF EUROPE: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 187 REST OF EUROPE: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 188 REST OF EUROPE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 189 REST OF EUROPE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 190 REST OF EUROPE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 191 REST OF EUROPE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 192 REST OF EUROPE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 193 REST OF EUROPE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.5 SOUTH AMERICA

- 10.5.1 IMPACT OF RECESSION ON SOUTH AMERICA

- TABLE 194 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 195 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028(KILOTON)

- TABLE 196 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (USD MILLION)

- TABLE 197 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (KILOTON)

- TABLE 198 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 199 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 200 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (USD MILLION)

- TABLE 201 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (KILOTON)

- TABLE 202 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 203 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 204 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (USD MILLION)

- TABLE 205 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (KILOTON)

- TABLE 206 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 207 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 208 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (USD MILLION)

- TABLE 209 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (KILOTON)

- TABLE 210 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 211 SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.5.2 BRAZIL

- 10.5.2.1 Rising consumption of packaged foods to boost demand for flexible packaging

- TABLE 212 BRAZIL: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 213 BRAZIL: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 214 BRAZIL: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 215 BRAZIL: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 216 BRAZIL: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 217 BRAZIL: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 218 BRAZIL: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 219 BRAZIL: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.5.3 ARGENTINA

- 10.5.3.1 Rise in consumption of meat products to drive market

- TABLE 220 ARGENTINA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 221 ARGENTINA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 222 ARGENTINA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 223 ARGENTINA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 224 ARGENTINA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 225 ARGENTINA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 226 ARGENTINA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 227 ARGENTINA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.5.4 REST OF SOUTH AMERICA

- TABLE 228 REST OF SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 229 REST OF SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 230 REST OF SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 231 REST OF SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 232 REST OF SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 233 REST OF SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 234 REST OF SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 235 REST OF SOUTH AMERICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 IMPACT OF RECESSION ON MIDDLE EAST & AFRICA

- TABLE 236 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 237 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY COUNTRY, 2021-2028 (KILOTON)

- TABLE 238 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (USD MILLION)

- TABLE 239 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2017-2020 (KILOTON)

- TABLE 240 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 241 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 242 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (USD MILLION)

- TABLE 243 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2017-2020 (KILOTON)

- TABLE 244 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 245 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 246 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (USD MILLION)

- TABLE 247 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2017-2020 (KILOTON)

- TABLE 248 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 249 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 250 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (USD MILLION)

- TABLE 251 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2017-2020 (KILOTON)

- TABLE 252 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 253 MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.6.2 GCC COUNTRIES

- TABLE 254 GCC: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 255 GCC: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 256 GCC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 257 GCC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 258 GCC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 259 GCC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 260 GCC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 261 GCC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.6.2.1 Saudi Arabia

- 10.6.2.1.1 Growth of food packaging industry to drive market

- 10.6.2.1 Saudi Arabia

- TABLE 262 SAUDI ARABIA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 263 SAUDI ARABIA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 264 SAUDI ARABIA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 265 SAUDI ARABIA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 266 SAUDI ARABIA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 267 SAUDI ARABIA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 268 SAUDI ARABIA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 269 SAUDI ARABIA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.6.2.2 UAE

- 10.6.2.2.1 Growth of healthcare sector to boost demand for blister packaging

- 10.6.2.2 UAE

- TABLE 270 UAE: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 271 UAE: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 272 UAE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 273 UAE: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 274 UAE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 275 UAE: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 276 UAE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 277 UAE: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.6.2.3 Rest of GCC

- TABLE 278 REST OF GCC: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 279 REST OF GCC: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 280 REST OF GCC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 281 REST OF GCC: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 282 REST OF GCC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 283 REST OF GCC: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 284 REST OF GCC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 285 REST OF GCC: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.6.3 SOUTH AFRICA

- 10.6.3.1 Rising disposable incomes and increasing exports to drive market

- TABLE 286 SOUTH AFRICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 287 SOUTH AFRICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 288 SOUTH AFRICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 289 SOUTH AFRICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 290 SOUTH AFRICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 291 SOUTH AFRICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 292 SOUTH AFRICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 293 SOUTH AFRICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

- 10.6.4 REST OF MIDDLE EAST & AFRICA

- TABLE 294 REST OF MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 295 REST OF MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY TYPE, 2021-2028 (KILOTON)

- TABLE 296 REST OF MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (USD MILLION)

- TABLE 297 REST OF MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY MATERIAL, 2021-2028 (KILOTON)

- TABLE 298 REST OF MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (USD MILLION)

- TABLE 299 REST OF MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY HEAT SEAL COATING, 2021-2028 (KILOTON)

- TABLE 300 REST OF MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (USD MILLION)

- TABLE 301 REST OF MIDDLE EAST & AFRICA: THERMOFORM PACKAGING MARKET, BY END-USE INDUSTRY, 2021-2028 (KILOTON)

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 OVERVIEW OF STRATEGIES ADOPTED BY KEY THERMOFORM PACKAGING PLAYERS

- 11.3 REVENUE ANALYSIS OF TOP MARKET PLAYERS

- FIGURE 40 REVENUE ANALYSIS FOR KEY COMPANIES IN THERMOFORM PACKAGING MARKET IN PAST FIVE YEARS

- 11.4 MARKET SHARE ANALYSIS

- FIGURE 41 THERMOFORM PACKAGING MARKET: MARKET SHARE ANALYSIS

- TABLE 302 THERMOFORM PACKAGING MARKET: DEGREE OF COMPETITION

- 11.5 COMPANY VALUATION AND FINANCIAL METRICS

- FIGURE 42 COMPANY VALUATION (USD BILLION)

- FIGURE 43 FINANCIAL MATRIX: EV/EBITDA RATIO

- 11.6 PRODUCT/BRAND COMPARISON

- FIGURE 44 THERMOFORM PACKAGING MARKET: PRODUCT COMPARISON

- 11.7 COMPANY EVALUATION MATRIX

- 11.7.1 STARS

- 11.7.2 EMERGING LEADERS

- 11.7.3 PERVASIVE PLAYERS

- 11.7.4 PARTICIPANTS

- FIGURE 45 COMPANY EVALUATION MATRIX, 2022

- 11.7.5 COMPANY FOOTPRINT: KEY PLAYERS

- FIGURE 46 THERMOFORM PACKAGING MARKET: COMPANY FOOTPRINT (17 COMPANIES)

- TABLE 303 THERMOFORM PACKAGING MARKET: REGIONAL FOOTPRINT

- TABLE 304 THERMOFORM PACKAGING MARKET: TYPE FOOTPRINT

- TABLE 305 THERMOFORM PACKAGING MARKET: END-USE INDUSTRY FOOTPRINT

- 11.8 STARTUP/SME EVALUATION MATRIX, 2022

- 11.8.1 PROGRESSIVE COMPANIES

- 11.8.2 RESPONSIVE COMPANIES

- 11.8.3 DYNAMIC COMPANIES

- 11.8.4 STARTING BLOCKS

- FIGURE 47 FIGURE 3 THERMOFORM PACKAGING MARKET: STARTUP/SME EVALUATION MATRIX, 2022

- 11.9 COMPETITIVE BENCHMARKING

- TABLE 306 THERMOFORM PACKAGING MARKET: DETAILED LIST OF KEY STARTUPS/SMES (8 COMPANIES)

- TABLE 307 THERMOFORM PACKAGING MARKET: COMPETITIVE BENCHMARKING OF KEY PLAYERS [STARTUPS/SMES]

- 11.10 COMPETITIVE SCENARIO AND TRENDS

- 11.10.1 DEALS

- TABLE 308 THERMOFORM PACKAGING MARKET: DEALS, JANUARY 2018-DECEMBER 2023

- 11.10.2 PRODUCT LAUNCHES

- TABLE 309 THERMOFORM PACKAGING MARKET: PRODUCT LAUNCHES, JANUARY 2018-DECEMBER 2023

- 11.10.3 OTHER DEVELOPMENTS

- TABLE 310 THERMOFORM PACKAGING MARKET: OTHERS, 2018-2023

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- (Business overview, Products/Solutions/Services offered, Recent developments, MnM view, Key Strengths, Strategic choices made, and Weaknesses and Competitive threats)**

- 12.1.1 AMCOR LIMITED

- TABLE 311 AMCOR LIMITED: COMPANY OVERVIEW

- FIGURE 48 AMCOR LIMITED: COMPANY SNAPSHOT

- TABLE 312 AMCOR LIMITED: PRODUCT LAUNCHES

- TABLE 313 AMCOR LIMITED: DEALS

- TABLE 314 AMCOR LIMITED: OTHERS

- 12.1.2 SONOCO PRODUCTS COMPANY

- TABLE 315 SONOCO PRODUCTS COMPANY: COMPANY OVERVIEW

- FIGURE 49 SONOCO PRODUCTS COMPANY: COMPANY SNAPSHOT

- TABLE 316 SONOCO PRODUCTS COMPANY: PRODUCT LAUNCHES

- TABLE 317 SONOCO PRODUCTS COMPANY: DEALS

- 12.1.3 DS SMITH

- TABLE 318 DS SMITH: COMPANY OVERVIEW

- FIGURE 50 DS SMITH: COMPANY SNAPSHOT

- TABLE 319 DS SMITH: PRODUCT LAUNCHES

- TABLE 320 DS SMITH: DEALS

- TABLE 321 DS SMITH: OTHERS

- 12.1.4 HUHTAMAKI OYJ

- TABLE 322 HUHTAMAKI OYJ: COMPANY OVERVIEW

- FIGURE 51 HUHTAMAKI OYJ: COMPANY SNAPSHOT

- TABLE 323 HUHTAMAKI OYJ: PRODUCT LAUNCHES

- TABLE 324 HUHTAMAKI OYJ: DEALS

- TABLE 325 HUHTAMAKI OYJ: OTHERS

- 12.1.5 WESTROCK COMPANY

- TABLE 326 WESTROCK COMPANY: COMPANY OVERVIEW

- FIGURE 52 WESTROCK COMPANY: COMPANY SNAPSHOT

- TABLE 327 WESTROCK COMPANY: DEALS

- 12.1.6 BERRY GLOBAL GROUP, INC.

- TABLE 328 BERRY GLOBAL GROUP, INC.: COMPANY OVERVIEW

- FIGURE 53 BERRY GLOBAL GROUP, INC.: COMPANY SNAPSHOT

- TABLE 329 BERRY GLOBAL GROUP, INC.: PRODUCT LAUNCHES

- TABLE 330 BERRY GLOBAL GROUP, INC.: DEALS

- TABLE 331 BERRY GLOBAL GROUP, INC.: OTHERS

- 12.1.7 SEALED AIR CORPORATION

- TABLE 332 SEALED AIR CORPORATION: COMPANY OVERVIEW

- FIGURE 54 SEALED AIR CORPORATION: COMPANY SNAPSHOT

- TABLE 333 SEALED AIR CORPORATION: PRODUCT LAUNCHES

- TABLE 334 SEALED AIR CORPORATION: DEALS

- TABLE 335 SEALED AIR CORPORATION: OTHERS

- 12.1.8 CONSTANTIA FLEXIBLES

- TABLE 336 CONSTANTIA FLEXIBLES: COMPANY OVERVIEW

- FIGURE 55 CONSTANTIA FLEXIBLES: COMPANY SNAPSHOT

- TABLE 337 CONSTANTIA FLEXIBLES: PRODUCT LAUNCHES

- TABLE 338 CONSTANTIA FLEXIBLES: DEALS

- TABLE 339 CONSTANTIA FLEXIBLES: OTHERS

- 12.1.9 GREINER AG

- TABLE 340 GREINER AG: COMPANY OVERVIEW

- TABLE 341 GREINER AG: PRODUCT LAUNCHES

- TABLE 342 GREINER AG: DEALS

- TABLE 343 GREINER AG: OTHERS

- 12.1.10 FAERCH GROUP

- TABLE 344 FAERCH GROUP: COMPANY OVERVIEW

- TABLE 345 FAERCH GROUP: DEALS

- *Details on Business overview, Products/Solutions/Services offered, Recent developments, MnM view, Key Strengths, Strategic choices made, and Weaknesses and Competitive threats might not be captured in case of unlisted companies.

- 12.2 OTHER PLAYERS

- 12.2.1 ANCHOR PACKAGING

- TABLE 346 ANCHOR PACKAGING: COMPANY OVERVIEW

- 12.2.2 DISPLAY PACK INC.

- TABLE 347 DISPLAY PACK INC.: COMPANY OVERVIEW

- 12.2.3 TEKNIPLEX

- TABLE 348 TEKNIPLEX: COMPANY OVERVIEW

- 12.2.4 DART CONTAINER CORPORATION

- TABLE 349 DART CONTAINER CORPORATION: COMPANY OVERVIEW

- 12.2.5 G. MONDINI SPA: COMPANY OVERVIEW

- TABLE 350 G. MONDINI SPA: COMPANY OVERVIEW

- 12.2.6 SINCLAIR & RUSH, INC.

- TABLE 351 SINCLAIR & RUSH, INC.: COMPANY OVERVIEW

- 12.2.7 ZED INDUSTRIES, INC.

- TABLE 352 ZED INDUSTRIES, INC.: COMPANY OVERVIEW

- 12.2.8 CHADPAK CO., INC.

- TABLE 353 CHADPAK CO., INC.: COMPANY OVERVIEW

- 12.2.9 WINPAK LTD.

- TABLE 354 WINPAK LTD.: COMPANY OVERVIEW

- 12.2.10 BLISTERPAK, INC.

- TABLE 355 BLISTERPAK, INC. COMPANY OVERVIEW

- 12.2.11 FORMPAK INDUSTRIES SDN. BHD.

- TABLE 356 FORMPAK INDUSTRIES SDN. BHD.: COMPANY OVERVIEW

- 12.2.12 SULAPAC

- TABLE 357 SULAPAC: COMPANY OVERVIEW

- 12.2.13 TEK PAK, INC.

- TABLE 358 TEK PAK, INC.: COMPANY OVERVIEW

- 12.2.14 WEPROFAB

- TABLE 359 WEPROFAB: COMPANY OVERVIEW

- 12.2.15 GENPAK

- TABLE 360 GENPAK: COMPANY OVERVIEW

13 ADJACENT & RELATED MARKET

- 13.1 INTRODUCTION

- 13.2 BLISTER PACKAGING MARKET

- 13.2.1 MARKET DEFINITION

- 13.2.2 MARKET OVERVIEW

- 13.3 BLISTER PACKAGING MARKET, BY TECHNOLOGY

- TABLE 361 BLISTER PACKAGING MARKET, BY TECHNOLOGY, 2018-2025 (USD MILLION)

- TABLE 362 BLISTER PACKAGING MARKET, BY TECHNOLOGY, 2018-2025 (KILOTON)

- 13.4 BLISTER PACKAGING MARKET, BY TYPE

- TABLE 363 BLISTER PACKAGING MARKET, BY TYPE, 2018-2025 (USD MILLION)

- TABLE 364 BLISTER PACKAGING MARKET, BY TYPE, 2018-2025 (KILOTON)

- 13.5 BLISTER PACKAGING MARKET, BY MATERIAL

- TABLE 365 BLISTER PACKAGING MARKET, BY MATERIAL, 2018-2025 (USD MILLION)

- TABLE 366 BLISTER PACKAGING MARKET, BY MATERIAL, 2018-2025 (KILOTON)

- 13.6 BLISTER PACKAGING MARKET, BY END-USE SECTOR

- TABLE 367 BLISTER PACKAGING MARKET, BY END-USE SECTOR, 2018-2025 (USD MILLION)

- TABLE 368 BLISTER PACKAGING MARKET, BY END-USE SECTOR, 2018-2025 (KILOTON)

- 13.7 BLISTER PACKAGING MARKET, BY REGION

- TABLE 369 BLISTER PACKAGING MARKET, BY REGION, 2018-2025 (USD MILLION)

- TABLE 370 BLISTER PACKAGING MARKET, BY REGION, 2018-2025 (KILOTON)

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS