|

|

市場調査レポート

商品コード

1410006

マネージドSIEMサービスの世界市場:用途別(ログ管理・レポーティング、脅威インテリジェンス、セキュリティ分析)、タイプ別(フルマネージド、コマネージド)、展開形態別、組織規模別、業界別、地域別-2028年までの予測Managed SIEM Services Market by Application (Log Management and Reporting, Threat Intelligence, Security Analytics), Type (Fully Managed, Co-Managed), Deployment Mode, Organization Size, Vertical and Region - Global Forecast to 2028 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| マネージドSIEMサービスの世界市場:用途別(ログ管理・レポーティング、脅威インテリジェンス、セキュリティ分析)、タイプ別(フルマネージド、コマネージド)、展開形態別、組織規模別、業界別、地域別-2028年までの予測 |

|

出版日: 2024年01月05日

発行: MarketsandMarkets

ページ情報: 英文 251 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

| 調査範囲 | |

|---|---|

| 調査対象年 | 2018年~2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023年~2028年 |

| 検討単位 | 金額(100万米ドル/10億米ドル) |

| セグメント別 | 用途別、タイプ別、展開形態別、組織規模別、業界別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

世界のマネージドSIEMサービスの市場規模は、2023年に75億米ドルと予測され、2028年には160億米ドルに達するとみられており、予測期間中のCAGRは16.3%になると見込まれています。

マネージドSIEMサービス市場は、サイバー脅威の絶え間ない進化、高度な攻撃に対する防御を強化する組織の緊急ニーズ、サイバー脅威にさらされやすい表面領域を拡大するリモートワークへの広範なシフトといった要因が重なって成長しています。さらに、データ保護規制へのコンプライアンスへの関心の高まり、脅威の検知と対応におけるSIEMの極めて重要な役割に対する認識の高まり、社内で堅牢なサイバーセキュリティインフラを維持するためのリソースの課題に対する認識も、市場を後押ししています。複雑なサイバーセキュリティの状況に直面する中で、マネージドSIEMサービスの採用は、現実的な選択肢としてだけでなく、デジタルセキュリティの複雑な状況を効果的に乗り切るための戦略的必要性としても浮上しています。

予測期間において、ログ管理とレポーティングセグメントは、マネージドSIEMサービスの中で最も高い成長率を記録する見込みです。組織は、セキュリティインシデントを特定し、効果的に対応する上で、包括的なログ管理の重要な役割をますます認識するようになっています。ログ管理は強固なサイバーセキュリティの基盤であり、組織のIT環境全体のさまざまなソースからデータを収集・分析するための一元的なリポジトリを提供します。規制コンプライアンス要件が厳しくなるにつれ、正確で詳細なレポーティングの必要性が高まり、マネージドSIEMサービス市場におけるログ管理とレポーティングの需要がさらに高まっています。このセグメントの高い成長率は、回復力のあるサイバーセキュリティ態勢を維持する上で、プロアクティブな監視、分析、レポートの重要性が高まっていることを裏付けています。

この急成長の背景には、クラウドベースのソリューションが提供する固有の利点に対する組織の認識の高まりがあります。クラウドの展開モデルは、比類のない柔軟性、拡張性、アクセシビリティを提供し、ダイナミックなサイバーセキュリティの状況に完全に合致しています。企業がクラウド技術を採用するようになるにつれて、クラウド上のマネージドSIEMサービスに対する需要は高まっており、迅速な展開、リアルタイムの更新、進化するセキュリティニーズに対応するための効率的な拡張が可能になっています。ハイブリッドクラウドやマルチクラウド環境の台頭は、組織が多様なITインフラをシームレスに網羅する一元的で統合されたセキュリティソリューションを求めるようになり、この動向をさらに加速させています。クラウド分野の成長が加速すると予想されることは、クラウドベースの導入が、企業の進化するサイバーセキュリティ需要に対応する上で極めて重要な役割を果たしていることを裏付けています。

アジア太平洋は、マネージドSIEMサービス市場において最も高い成長率を達成する見通しであり、この地域特有の要因が組み合わさって推進されています。さまざまな業界でデジタルトランスフォーメーションが加速する中、アジア太平洋ではサイバーセキュリティに対する意識が急上昇し、進化するサイバー脅威に対抗するための強固なソリューションの必要性が高まっています。この地域のダイナミックな経済情勢は、新興テクノロジーの急速な導入と相まって、マネージドSIEMサービスに対する需要の高まりを促しています。さらに、データ保護とプライバシーに対応する厳格な規制措置が、この地域の組織に高度なセキュリティ・ソリューションへの投資を促しています。リモートワークの増加やデジタルフットプリントの拡大は、マネージドSIEMサービスの重要性をさらに高めており、アジア太平洋地域を世界情勢における重要な推進力として位置付けています。アジア太平洋地域特有の課題に合わせたサイバーセキュリティ対策の強化が不可欠であることを、企業はますます認識しつつあります。

当レポートでは、世界のマネージドSIEMサービス市場について調査し、用途別、タイプ別、展開形態別、組織規模別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- マネージドSIEMサービスの簡単な歴史

- エコシステム分析

- ケーススタディ分析

- バリューチェーン分析

- 規制状況

- 特許分析

- 技術分析

- 価格分析

- ポーターのファイブフォース分析

- 顧客のビジネスに影響を与える動向と混乱

- 主要な利害関係者と購入基準

- 2023年から2024年の主要な会議とイベント

- マネージドSIEMサービス市場のベストプラクティス

- 現在および新たなビジネスモデル

- マネージドSIEMサービスのツール、フレームワーク、およびテクニック

- マネージドSIEMサービス市場の将来情勢

第6章 マネージドSIEMサービス市場、用途別

- イントロダクション

- ログの管理とレポート

- 脅威インテリジェンス

- セキュリティ分析

- その他

第7章 マネージドSIEMサービス市場、タイプ別

- イントロダクション

- 完全管理

- 共同管理

第8章 マネージドSIEMサービス市場、展開形態別

- イントロダクション

- オンプレミス

- クラウド

第9章 マネージドSIEMサービス市場、組織規模別

- イントロダクション

- 大企業

- 中小企業

第10章 マネージドSIEMサービス市場、業界別

- イントロダクション

- BFSI

- 政府

- ヘルスケア

- 電気通信

- IT・ITES

- 小売・eコマース

- エネルギー・公共事業

- 製造業

- その他

第11章 マネージドSIEMサービス市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第12章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析

- 上位市場参入企業の市場シェア分析

- 企業評価マトリックス

- 企業のフットプリント

- スタートアップ/中小企業の評価マトリックス

- 競合シナリオ

- マネージドSIEMサービス製品のベンチマーク

- 主要なマネージドSIEMサービスベンダーの評価と財務指標

第13章 企業プロファイル

- 主要参入企業

- IBM

- AT&T

- VERIZON

- NTT DATA

- CAPGEMINI

- BT

- NCC GROUP

- TCS

- UNISYS

- OPTIV

- VODAFONE

- WIPRO

- RAPID7

- MANAGEENGINE

- TRUSTWAVE

- スタートアップ/中小企業

- STRATEJM

- BLUEVOYANT

- GOSECURE

- INTEGRITY360

- CYDERES

- PROFICIO

- SHARKSTRIKER

- TALION

- SUMO LOGIC

- BULLETPROOF

- CLEARNETWORK

- PRATUM

- NOVACOAST

第14章 隣接市場

第15章 付録

Report Description

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2018-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD Million/USD Billion) |

| Segments | By application, type, deployment mode, organization size, and vertical |

| Regions covered | North America, Europe, Asia Pacific, Middle East & Africa, and Latin America |

The global managed SIEM services market is estimated to be worth USD 7.5 billion in 2023 and is projected to reach USD 16.0 billion by 2028, at a CAGR of 16.3% during the forecast period. The managed SIEM services market is thriving due to a combination of factors: the relentless evolution of cyber threats, an urgent need for organizations to reinforce their defenses against sophisticated attacks, and a widespread shift to remote work, expanding the surface area vulnerable to cyber threats. Additionally, the market is being propelled by a heightened focus on compliance with data protection regulations, a growing recognition of SIEM's pivotal role in threat detection and response, and an acknowledgment of the resource challenges involved in maintaining robust cybersecurity infrastructure internally. In the face of a complex cybersecurity landscape, the adoption of managed SIEM services emerges not only as a practical choice but as a strategic necessity for effectively navigating the intricacies of digital security.

"By application, the log management and reporting segment to register the highest growth rate during the forecast period."

In the forecast period, the log management and reporting segment is poised to witness the highest growth rate among managed SIEM services applications. Organizations are increasingly recognizing the critical role of comprehensive log management in identifying and responding to security incidents effectively. Log management is the foundation for robust cybersecurity, providing a centralized repository for collecting and analyzing data from various sources across an organization's IT environment. As regulatory compliance requirements become more stringent, the need for accurate and detailed reporting escalates, further driving the demand for log management and reporting within the managed SIEM services market. This segment's anticipated high growth rate underscores the increasing importance of proactive monitoring, analysis, and reporting in maintaining a resilient cybersecurity posture.

"By deployment mode, the cloud segment to register the highest growth rate during the forecast period."

The surge is fueled by the growing recognition among organizations of the inherent advantages offered by cloud-based solutions. The cloud deployment model provides unmatched flexibility, scalability, and accessibility, aligning perfectly with the dynamic cybersecurity landscape. As businesses increasingly adopt cloud technologies, the demand for managed SIEM services in the cloud intensifies, allowing for rapid deployment, real-time updates, and efficient scaling to address evolving security needs. The rise of hybrid and multi-cloud environments further amplifies this trend as organizations seek centralized and integrated security solutions that span their diverse IT infrastructures seamlessly. The anticipated accelerated growth in the cloud segment underscores the pivotal role that cloud-based deployment plays in meeting organizations' evolving cybersecurity demands.

"Asia Pacific to register the highest growth rate during the forecast period."

The Asia Pacific region is poised to achieve the highest growth rate in the managed SIEM services market, propelled by a unique amalgamation of factors specific to the region. As digital transformation accelerates across diverse industries, Asia Pacific countries are experiencing a surge in cybersecurity awareness and the need for robust solutions to counter evolving cyber threats. The region's dynamic economic landscape, coupled with the rapid adoption of emerging technologies, is fostering a heightened demand for managed SIEM services. Additionally, stringent regulatory measures addressing data protection and privacy are pushing organizations in the region to invest in advanced security solutions. The growth in remote work and the expanding digital footprint further contribute to the significance of managed SIEM services, positioning Asia Pacific as a key driver in the global landscape, where organizations are increasingly recognizing the imperative of fortified cybersecurity measures tailored to the region's specific challenges.

Breakdown of primaries

The study contains insights from various industry experts, from solution vendors to Tier 1 companies. The breakdown of the primaries is as follows:

- By Company Type: Tier 1 - 20%, Tier 2 - 57%, and Tier 3 - 33%

- By Designation: C-level - 40%, Managers and Others - 60%

- By Region: North America - 35%, Europe - 20%, Asia Pacific - 45%.

The major players in the managed SIEM services market are AT&T (US), Advantio (Spain), BlueVoyant (US), BT (UK), CyberCX (Australia), Capgemini (France), GoSecure (US), Cyderes (US), IBM (US), Integrity360 (Ireland), Redscan (UK), NCC Group (UK), NTT (Japan), Optiv (US), Proficio (US), ReliaQuest (US), SharkStriker (US), Stratejm (Canada), Talion (UK), TCS (India), Trustwave (US), Unisys (US), Verizon (US), Vodafone (UK), Wipro (India), Rapid7 (US), ManageEngine (US), Sumo Logic (US).

The study includes an in-depth competitive analysis of these key players in the managed SIEM services market, with their company profiles, recent developments, and key market strategies.

Research Coverage

The market study covers the managed SIEM services market size across segments. It aims to estimate the market size and growth potential of this market across different segments by application, by type, deployment mode, organization size, vertical, and region. The study also includes an in-depth competitive analysis of the key market players, their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Reasons to buy this report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall managed SIEM services market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- As businesses recognize the pivotal role of managed SIEM services, there is a mounting demand for comprehensive managed SIEM services solutions and services. These encompass a range of tools enabling organizations to achieve authentic and secure connectivity. While challenges like the need for alignment and technology integration are acknowledged, the report underscores the dynamic landscape of managed SIEM services-centric technologies and evolving market trends; the report also offers valuable insights into the future trajectory of the managed SIEM services market.

- Product Development/Innovation: Detailed insights on coming technologies, R&D activities, and product & solution launches in the managed SIEM services market

- Market Development: Comprehensive information about lucrative markets - the report analyses the managed SIEM services market across varied regions.

- Market Diversification: Exhaustive information about new products & solutions being developed, untapped geographies, recent developments, and investments in the managed SIEM services market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like AT&T (US), Advantio (Spain), BlueVoyant (US), BT (UK), CyberCX (Australia), Capgemini (France), GoSecure (US), Cyderes (US), IBM (US), Integrity360 (Ireland), Redscan (UK), NCC Group (UK), NTT (Japan), Optiv (US), Proficio (US), ReliaQuest (US), SharkStriker (US), Stratejm (Canada), Talion (UK), TCS (India), Trustwave (US), Unisys (US), Verizon (US), Vodafone (UK), Wipro (India), Rapid7 (US), ManageEngine (US), Sumo Logic (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS & EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATES, 2020-2022

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 MANAGED SIEM SERVICES MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakup of primary profiles

- 2.1.2.2 Key industry insights

- 2.2 DATA TRIANGULATION

- FIGURE 2 MANAGED SIEM SERVICES MARKET: DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 MANAGED SIEM SERVICES MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 1 (SUPPLY SIDE): REVENUE OF SERVICES IN MANAGED SIEM SERVICES MARKET

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 1, SUPPLY-SIDE ANALYSIS

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 1-BOTTOM-UP (SUPPLY SIDE): COLLECTIVE REVENUE OF SOLUTIONS, AND SERVICES IN MANAGED SIEM SERVICES MARKET

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 2-BOTTOM-UP (DEMAND-SIDE) VERTICALS

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 STUDY LIMITATIONS

- 2.7 RECESSION IMPACT

- FIGURE 8 MANAGED SIEM SERVICES MARKET: RECESSION IMPACT

3 EXECUTIVE SUMMARY

- FIGURE 9 MANAGED SIEM SERVICES MARKET TO WITNESS FAST GROWTH DURING FORECAST PERIOD

- FIGURE 10 MANAGED SIEM SERVICES MARKET: FASTEST-GROWING SEGMENTS, 2023-2028

- FIGURE 11 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE IN 2023

4 PREMIUM INSIGHTS

- 4.1 BRIEF OVERVIEW OF MANAGED SIEM SERVICES MARKET

- FIGURE 12 GROWING COMPLEXITY OF CYBER THREATS AND NEED FOR PROACTIVE, EXPERT-DRIVEN CYBERSECURITY SOLUTIONS TO BE KEY DRIVERS PROPELLING MARKET

- 4.2 MANAGED SIEM SERVICES MARKET, BY TYPE

- FIGURE 13 FULLY MANAGED SEGMENT TO HOLD LARGER SHARE DURING FORECAST PERIOD

- 4.3 MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE

- FIGURE 14 CLOUD SEGMENT TO HOLD LARGER SHARE DURING FORECAST PERIOD

- 4.4 MANAGED SIEM SERVICES MARKET, BY VERTICAL

- FIGURE 15 BFSI SEGMENT TO HOLD LARGEST SHARE DURING FORECAST PERIOD

- 4.5 MARKET INVESTMENT SCENARIO

- FIGURE 16 ASIA PACIFIC TO EMERGE AS BEST MARKET FOR INVESTMENT

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: MANAGED SIEM SERVICES MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Increase in complexity of cyber threats

- 5.2.1.2 Access to skilled security professionals

- 5.2.1.3 Changing regulatory landscape and stringent government regulations

- 5.2.2 RESTRAINTS

- 5.2.2.1 Complexity in integrating managed SIEM services with existing IT infrastructure

- 5.2.2.2 Data privacy concerns

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Integration of advanced analytics and automation in managed SIEM services

- 5.2.3.2 Transition to cloud-based security solutions

- 5.2.4 CHALLENGES

- 5.2.4.1 Concerns regarding high volumes of false positives

- 5.3 BRIEF HISTORY OF MANAGED SIEM SERVICES

- FIGURE 18 BRIEF HISTORY OF MANAGED SIEM SERVICES

- 5.3.1 2000-2010

- 5.3.2 2010-2020

- 5.3.3 2020-PRESENT

- 5.4 ECOSYSTEM ANALYSIS

- FIGURE 19 MANAGED SIEM SERVICES: ECOSYSTEM

- TABLE 3 MANAGED SIEM SERVICES MARKET: ECOSYSTEM

- 5.5 CASE STUDY ANALYSIS

- 5.5.1 INSPIRA ENHANCED CYBERSECURITY WITH MODERNIZED SOC POWERED BY IBM QRADAR

- 5.5.2 LIFE INSURANCE COMPANY ADOPTED PROFICIO SOLUTION FOR SUPERIOR SECURITY

- 5.5.3 CYBERSECOP HELPED MULTIPLE INDUSTRIES IN ENHANCING CYBERSECURITY WITH SOC AS A SERVICE

- 5.6 VALUE CHAIN ANALYSIS

- FIGURE 20 VALUE CHAIN ANALYSIS

- 5.6.1 MANAGED SIEM SERVICE PROVIDERS

- 5.6.2 TECHNOLOGY PROVIDERS

- 5.6.3 CONSULTANTS AND INTEGRATORS

- 5.6.4 REGULATORY BODIES AND COMPLIANCE STANDARDS ORGANIZATIONS

- 5.6.5 SECURITY RESEARCHERS AND COMMUNITIES

- 5.7 REGULATORY LANDSCAPE

- 5.7.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 4 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.7.1.1 North America

- 5.7.1.1.1 US

- 5.7.1.2 Europe

- 5.7.1.3 Asia Pacific

- 5.7.1.3.1 India

- 5.7.1.3.2 China

- 5.7.1.4 Middle East & Africa

- 5.7.1.4.1 UAE

- 5.7.1.5 Latin America

- 5.7.1.5.1 Brazil

- 5.7.1.5.2 Mexico

- 5.7.1.1 North America

- 5.8 PATENT ANALYSIS

- FIGURE 21 LIST OF MAJOR PATENTS FOR MANAGED SIEM SERVICES

- 5.8.1 LIST OF MAJOR PATENTS

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 KEY TECHNOLOGIES

- 5.9.1.1 Log Management

- 5.9.1.2 Threat Intelligence

- 5.9.1.3 Machine Learning and Artificial Intelligence (ML/AI)

- 5.9.1.4 Security Analytics

- 5.9.2 ADJACENT TECHNOLOGIES

- 5.9.2.1 Security Orchestration, Automation, and Response (SOAR)

- 5.9.2.2 Endpoint Detection and Response (EDR)

- 5.9.2.3 User and Entity Behavior Analytics (UEBA)

- 5.9.2.4 Incident Response Automation

- 5.9.1 KEY TECHNOLOGIES

- 5.10 PRICING ANALYSIS

- 5.10.1 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY OFFERING

- FIGURE 22 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY OFFERING

- TABLE 5 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY OFFERING

- 5.10.2 INDICATIVE PRICING ANALYSIS, BY SOLUTION

- TABLE 6 INDICATIVE PRICING ANALYSIS, BY SOLUTION

- 5.11 PORTER'S FIVE FORCES ANALYSIS

- TABLE 7 MANAGED SIEM SERVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 23 PORTER'S FIVE FORCES ANALYSIS: MANAGED SIEM SERVICES MARKET

- 5.11.1 THREAT OF NEW ENTRANTS

- 5.11.2 THREAT OF SUBSTITUTES

- 5.11.3 BARGAINING POWER OF BUYERS

- 5.11.4 BARGAINING POWER OF SUPPLIERS

- 5.11.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.12 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS

- FIGURE 24 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS

- 5.13 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 25 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- TABLE 8 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS (%)

- 5.13.2 BUYING CRITERIA

- FIGURE 26 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 9 KEY BUYING CRITERIA FOR TOP VERTICALS

- 5.14 KEY CONFERENCES & EVENTS, 2023-2024

- TABLE 10 DETAILED LIST OF CONFERENCES & EVENTS, 2023-2024

- 5.15 BEST PRACTICES IN MANAGED SIEM SERVICES MARKET

- 5.15.1 DEFINING CLEAR OBJECTIVES

- 5.15.2 CENTRALIZING DAT

- 5.15.3 PRIORITIZING DATA

- 5.15.4 USING THREAT INTELLIGENCE

- 5.15.5 AUTOMATING TASKS

- 5.15.6 CONTINUOUSLY MONITORING SIEM

- 5.15.7 INTEGRATING WITH OTHER SECURITY TOOLS

- 5.16 CURRENT AND EMERGING BUSINESS MODELS

- 5.16.1 SUBSCRIPTION-BASED MODEL

- 5.16.2 PROJECT-BASED MODEL

- 5.16.3 PAY-AS-YOU-GO MODELS

- 5.16.4 SECURITY ORCHESTRATION AND RESPONSE (SOAR)

- 5.16.5 THREAT HUNTING

- 5.17 MANAGED SIEM SERVICES TOOLS, FRAMEWORKS, AND TECHNIQUES

- 5.18 FUTURE LANDSCAPE OF MANAGED SIEM SERVICES MARKET

- 5.18.1 SHORT-TERM ROADMAP (2023-2025)

- 5.18.2 MID-TERM ROADMAP (2026-2028)

- 5.18.3 LONG-TERM ROADMAP (2029-2030)

6 MANAGED SIEM SERVICES MARKET, BY APPLICATION

- 6.1 INTRODUCTION

- FIGURE 27 LOG MANAGEMENT AND REPORTING SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- 6.1.1 APPLICATION: MANAGED SIEM SERVICES MARKET DRIVERS

- TABLE 11 MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 12 MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

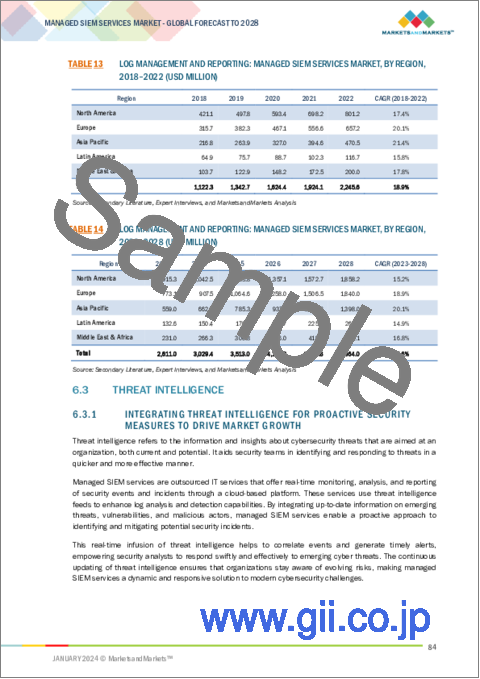

- 6.2 LOG MANAGEMENT AND REPORTING

- 6.2.1 NORMALIZING AND ANALYZING DIVERSE LOG DATA IN REAL-TIME TO FUEL DEMAND

- TABLE 13 LOG MANAGEMENT AND REPORTING: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 14 LOG MANAGEMENT AND REPORTING: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 THREAT INTELLIGENCE

- 6.3.1 INTEGRATING THREAT INTELLIGENCE FOR PROACTIVE SECURITY MEASURES TO DRIVE MARKET GROWTH

- TABLE 15 THREAT INTELLIGENCE: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 16 THREAT INTELLIGENCE: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.4 SECURITY ANALYTICS

- 6.4.1 ENHANCING SECURITY POSTURE OF ORGANIZATION WITH SECURITY ANALYTICS TO CONTRIBUTE TO MARKET GROWTH

- TABLE 17 SECURITY ANALYTICS: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 18 SECURITY ANALYTICS: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.5 OTHER APPLICATIONS

- TABLE 19 OTHER APPLICATIONS: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 20 OTHER APPLICATIONS: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

7 MANAGED SIEM SERVICES MARKET, BY TYPE

- 7.1 INTRODUCTION

- FIGURE 28 FULLY MANAGED SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- 7.1.1 TYPE: MANAGED SIEM SERVICES MARKET DRIVERS

- TABLE 21 MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 22 MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 7.2 FULLY MANAGED

- 7.2.1 FULLY MANAGED SIEM SERVICES TO ENHANCE ORGANIZATIONS' SECURITY POSTURE

- TABLE 23 FULLY MANAGED: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 24 FULLY MANAGED: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 CO-MANAGED

- 7.3.1 CO-MANAGED SIEM SERVICES TO ENABLE GREATER DEGREE OF CONTROL AND INVOLVEMENT OVER SIEM SYSTEM BY ORGANIZATIONS

- TABLE 25 CO-MANAGED: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 26 CO-MANAGED: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

8 MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE

- 8.1 INTRODUCTION

- FIGURE 29 CLOUD SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- 8.1.1 DEPLOYMENT MODE: MANAGED SIEM SERVICES MARKET DRIVERS

- TABLE 27 MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 28 MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 8.2 ON-PREMISES

- 8.2.1 ON-PREMISES MANAGED SIEM SERVICES TO PROVIDE DIRECT CONTROL AND COMPLIANCE FLEXIBILITY, CATERING TO ORGANIZATIONS WITH SPECIFIC REGULATORY NEEDS AND COMPLEX IT SETUPS

- TABLE 29 ON-PREMISES: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 30 ON-PREMISES: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 CLOUD

- 8.3.1 CLOUD TO CATER TO DEMAND FOR SCALABLE, FLEXIBLE, AND COST-EFFICIENT SECURITY SOLUTIONS

- TABLE 31 CLOUD: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 32 CLOUD: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

9 MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE

- 9.1 INTRODUCTION

- FIGURE 30 SMES SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- 9.1.1 ORGANIZATION SIZE: MANAGED SIEM SERVICES MARKET DRIVERS

- TABLE 33 MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 34 MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 9.2 LARGE ENTERPRISES

- 9.2.1 NEED TO EFFECTIVELY MANAGE COMPLEXITIES OF INTRICATE IT INFRASTRUCTURES AND ENSURE STREAMLINED SECURITY OPERATIONS AND COMPLIANCE ADHERENCE TO DRIVE MARKET GROWTH

- TABLE 35 LARGE ENTERPRISES: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 36 LARGE ENTERPRISES: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 SMES

- 9.3.1 IMPERATIVE FOR RESOURCE OPTIMIZATION, ALLOWING SMALLER ORGANIZATIONS TO ACCESS ADVANCED CYBERSECURITY CAPABILITIES WITHOUT SIGNIFICANT UPFRONT INVESTMENTS TO DRIVE DEMAND

- TABLE 37 SMES: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 38 SMES: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

10 MANAGED SIEM SERVICES MARKET, BY VERTICAL

- 10.1 INTRODUCTION

- FIGURE 31 HEALTHCARE SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- 10.1.1 VERTICAL: MANAGED SIEM SERVICES MARKET DRIVERS

- TABLE 39 MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 40 MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.2 BFSI

- 10.2.1 CRITICAL NEED TO SECURE FINANCIAL TRANSACTIONS, PROTECT SENSITIVE CUSTOMER DATA, AND ENSURE COMPLIANCE WITH STRINGENT REGULATORY STANDARDS TO DRIVE DEMAND

- TABLE 41 BFSI: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 42 BFSI: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.3 GOVERNMENT

- 10.3.1 IMPERATIVE TO FORTIFY NATIONAL CYBERSECURITY POSTURES, PROTECT CRITICAL INFRASTRUCTURE, AND ENSURE COMPLIANCE WITH GOVERNMENT DATA SECURITY STANDARDS TO FUEL MARKET GROWTH

- TABLE 43 GOVERNMENT: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 44 GOVERNMENT: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.4 HEALTHCARE

- 10.4.1 IMPERATIVE TO PROTECT PATIENT DATA, ENSURE COMPLIANCE WITH HEALTHCARE REGULATIONS LIKE HIPAA, AND PROACTIVELY DEFEND AGAINST EVOLVING CYBER THREATS TO CONTRIBUTE TO GROWTH

- TABLE 45 HEALTHCARE: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 46 HEALTHCARE: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.5 TELECOMMUNICATIONS

- 10.5.1 NECESSITY TO SECURE CRITICAL COMMUNICATION INFRASTRUCTURE, DETECT AND RESPOND TO SOPHISTICATED CYBER THREATS, AND MAINTAIN UNINTERRUPTED PROVISION OF SERVICES TO AUGMENT DEMAND

- TABLE 47 TELECOMMUNICATIONS: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 48 TELECOMMUNICATIONS: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.6 IT AND ITES

- 10.6.1 NECESSITY TO PROTECT SENSITIVE INTELLECTUAL PROPERTY, ENSURE CONFIDENTIALITY OF CLIENT DATA, AND NAVIGATE COMPLEXITIES OF TECHNOLOGY-DRIVEN ECOSYSTEM TO FUEL DEMAND

- TABLE 49 IT AND ITES: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 50 IT AND ITES: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.7 RETAIL AND E-COMMERCE

- 10.7.1 IMPERATIVE TO SECURE CUSTOMER DATA, PROTECT ONLINE TRANSACTIONS, AND DEFEND AGAINST CYBER THREATS THAT TARGET DIGITAL RETAIL LANDSCAPE TO DRIVE DEMAND

- TABLE 51 RETAIL AND E-COMMERCE: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 52 RETAIL AND E-COMMERCE: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.8 ENERGY AND UTILITIES

- 10.8.1 IMPERATIVE TO PROTECT CRITICAL INFRASTRUCTURE, ENSURE CONTINUITY OF ENERGY SUPPLY, AND DEFEND AGAINST CYBER THREATS THAT COULD DISRUPT ESSENTIAL SERVICES TO CONTRIBUTE TO MARKET GROWTH

- TABLE 53 ENERGY AND UTILITIES: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 54 ENERGY AND UTILITIES: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.9 MANUFACTURING

- 10.9.1 NECESSITY TO PROTECT INDUSTRIAL CONTROL SYSTEMS, SECURE INTELLECTUAL PROPERTY, AND MAINTAIN INTEGRITY OF PRODUCTION PROCESSES TO FUEL DEMAND

- TABLE 55 MANUFACTURING: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 56 MANUFACTURING: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.10 OTHER VERTICALS

- TABLE 57 OTHER VERTICALS: MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 58 OTHER VERTICALS: MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

11 MANAGED SIEM SERVICES MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 32 ASIA PACIFIC TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 59 MANAGED SIEM SERVICES MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 60 MANAGED SIEM SERVICES MARKET, BY REGION, 2023-2028 (USD MILLION)

- 11.2 NORTH AMERICA

- 11.2.1 NORTH AMERICA: RECESSION IMPACT

- 11.2.2 NORTH AMERICA: MANAGED SIEM SERVICES MARKET DRIVERS

- FIGURE 33 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 61 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 62 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 63 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 64 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 65 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 66 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 67 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 68 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 69 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 70 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 71 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 72 NORTH AMERICA: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.2.3 US

- 11.2.3.1 Regulatory mandates to propel adoption of managed SIEM services in US

- TABLE 73 US: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 74 US: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 75 US: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 76 US: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 77 US: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 78 US: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 79 US: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 80 US: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 81 US: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 82 US: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.2.4 CANADA

- 11.2.4.1 Rising government initiatives and regulatory commitment to drive Canadian managed SIEM services market

- TABLE 83 CANADA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 84 CANADA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 85 CANADA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 86 CANADA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 87 CANADA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 88 CANADA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 89 CANADA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 90 CANADA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 91 CANADA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 92 CANADA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.3 EUROPE

- 11.3.1 EUROPE: RECESSION IMPACT

- 11.3.2 EUROPE: MANAGED SIEM SERVICES MARKET DRIVERS

- TABLE 93 EUROPE: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 94 EUROPE: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 95 EUROPE: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 96 EUROPE: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 97 EUROPE: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 98 EUROPE: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 99 EUROPE: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 100 EUROPE: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 101 EUROPE: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 102 EUROPE: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 103 EUROPE: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 104 EUROPE: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.3.3 UK

- 11.3.3.1 Growing awareness to spur adoption of security measures in UK

- TABLE 105 UK: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 106 UK: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 107 UK: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 108 UK: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 109 UK: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 110 UK: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 111 UK: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 112 UK: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 113 UK: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 114 UK: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.3.4 GERMANY

- 11.3.4.1 Regulatory adherence, cybersecurity awareness, and need to address evolving threat landscape to fuel demand

- TABLE 115 GERMANY: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 116 GERMANY: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 117 GERMANY: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 118 GERMANY: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 119 GERMANY: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 120 GERMANY: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 121 GERMANY: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 122 GERMANY: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 123 GERMANY: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 124 GERMANY: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.3.5 FRANCE

- 11.3.5.1 French government initiatives to propel managed SIEM service adoption

- TABLE 125 FRANCE: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 126 FRANCE: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 127 FRANCE: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 128 FRANCE: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 129 FRANCE: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 130 FRANCE: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 131 FRANCE: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 132 FRANCE: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 133 FRANCE: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 134 FRANCE: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.3.6 ITALY

- 11.3.6.1 Rising awareness of benefits of managed SIEM services in Italy to drive their demand

- TABLE 135 ITALY: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 136 ITALY: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 137 ITALY: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 138 ITALY: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 139 ITALY: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 140 ITALY: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 141 ITALY: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 142 ITALY: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 143 ITALY: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 144 ITALY: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.3.7 REST OF EUROPE

- 11.4 ASIA PACIFIC

- 11.4.1 ASIA PACIFIC: RECESSION IMPACT

- 11.4.2 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET DRIVERS

- FIGURE 34 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 145 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 146 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 147 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 148 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 149 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 150 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 151 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 152 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 153 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 154 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 155 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 156 ASIA PACIFIC: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.4.3 CHINA

- 11.4.3.1 China's rapid transformation to drive adoption of SIEM services

- TABLE 157 CHINA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 158 CHINA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 159 CHINA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 160 CHINA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 161 CHINA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 162 CHINA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 163 CHINA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 164 CHINA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 165 CHINA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 166 CHINA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.4.4 JAPAN

- 11.4.4.1 Managed SIEM to help navigate cybersecurity in tech-savvy landscape in Japan

- TABLE 167 JAPAN: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 168 JAPAN: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 169 JAPAN: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 170 JAPAN: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 171 JAPAN: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 172 JAPAN: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 173 JAPAN: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 174 JAPAN: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 175 JAPAN: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 176 JAPAN: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.4.5 INDIA

- 11.4.5.1 India's managed SIEM services to witness surge amid digital expansion

- TABLE 177 INDIA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 178 INDIA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 179 INDIA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 180 INDIA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 181 INDIA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 182 INDIA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 183 INDIA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 184 INDIA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 185 INDIA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 186 INDIA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.4.6 REST OF ASIA PACIFIC

- 11.5 MIDDLE EAST & AFRICA

- 11.5.1 MIDDLE EAST & AFRICA: RECESSION IMPACT

- 11.5.2 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET DRIVERS

- TABLE 187 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 188 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 189 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 190 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 191 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 192 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 193 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 194 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 195 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 196 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 197 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 198 MIDDLE EAST & AFRICA: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.5.3 GCC

- 11.5.3.1 Managed SIEM services to help safeguard GCC's cyber position

- 11.5.3.2 KSA

- TABLE 199 KSA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 200 KSA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 201 KSA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 202 KSA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 203 KSA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 204 KSA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 205 KSA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 206 KSA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 207 KSA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 208 KSA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.5.3.3 UAE

- TABLE 209 UAE: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 210 UAE: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 211 UAE: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 212 UAE: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 213 UAE: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 214 UAE: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 215 UAE: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 216 UAE: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 217 UAE: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 218 UAE: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.5.3.4 Qatar

- TABLE 219 QATAR: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 220 QATAR: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 221 QATAR: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 222 QATAR: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 223 QATAR: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 224 QATAR: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 225 QATAR: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 226 QATAR: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 227 QATAR: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 228 QATAR: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.5.3.5 Rest of GCC

- 11.5.4 SOUTH AFRICA

- 11.5.4.1 Adoption of managed SIEM to help South Africa with dynamic threat defense

- TABLE 229 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 230 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 231 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 232 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 233 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 234 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 235 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 236 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 237 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 238 SOUTH AFRICA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.5.5 REST OF MIDDLE EAST & AFRICA

- 11.6 LATIN AMERICA

- 11.6.1 LATIN AMERICA: RECESSION IMPACT

- 11.6.2 LATIN AMERICA: MANAGED SIEM SERVICES MARKET DRIVERS

- TABLE 239 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 240 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 241 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 242 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 243 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 244 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 245 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 246 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 247 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 248 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 249 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 250 LATIN AMERICA: MANAGED SIEM SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 11.6.3 BRAZIL

- 11.6.3.1 Rising threats to propel surge in managed SIEM adoption in Brazil

- TABLE 251 BRAZIL: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 252 BRAZIL: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 253 BRAZIL: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 254 BRAZIL: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 255 BRAZIL: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 256 BRAZIL: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 257 BRAZIL: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 258 BRAZIL: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 259 BRAZIL: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 260 BRAZIL: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.6.4 MEXICO

- 11.6.4.1 Adoption of managed SIEM services in Mexico to witness rise due to sophistication of cyber-threats and growing emphasis on cybersecurity

- TABLE 261 MEXICO: MANAGED SIEM SERVICES MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 262 MEXICO: MANAGED SIEM SERVICES MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 263 MEXICO: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2018-2022 (USD MILLION)

- TABLE 264 MEXICO: MANAGED SIEM SERVICES MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 265 MEXICO: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 266 MEXICO: MANAGED SIEM SERVICES MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 267 MEXICO: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 268 MEXICO: MANAGED SIEM SERVICES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 269 MEXICO: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 270 MEXICO: MANAGED SIEM SERVICES MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 11.6.5 REST OF LATIN AMERICA

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- TABLE 271 OVERVIEW OF STRATEGIES ADOPTED BY KEY MANAGED SIEM SERVICE VENDORS

- 12.3 REVENUE ANALYSIS

- FIGURE 35 REVENUE ANALYSIS FOR KEY COMPANIES IN PAST 5 YEARS

- 12.4 MARKET SHARE ANALYSIS OF TOP MARKET PLAYERS

- FIGURE 36 MANAGED SIEM SERVICES MARKET: MARKET SHARE ANALYSIS

- TABLE 272 MANAGED SIEM SERVICES MARKET: DEGREE OF COMPETITION

- 12.5 COMPANY EVALUATION MATRIX

- 12.5.1 STARS

- 12.5.2 EMERGING LEADERS

- 12.5.3 PERVASIVE PLAYERS

- 12.5.4 PARTICIPANTS

- FIGURE 37 MANAGED SIEM SERVICES MARKET: COMPANY EVALUATION MATRIX, 2023

- 12.6 COMPANY FOOTPRINT

- TABLE 273 APPLICATION FOOTPRINT

- TABLE 274 VERTICAL FOOTPRINT

- TABLE 275 REGIONAL FOOTPRINT

- TABLE 276 COMPANY FOOTPRINT

- 12.7 STARTUP/SME EVALUATION MATRIX

- 12.7.1 PROGRESSIVE COMPANIES

- 12.7.2 RESPONSIVE COMPANIES

- 12.7.3 DYNAMIC COMPANIES

- 12.7.4 STARTING BLOCKS

- FIGURE 38 MANAGED SIEM SERVICES MARKET: STARTUP/SME EVALUATION MATRIX, 2023

- TABLE 277 MANAGED SIEM SERVICES MARKET: DETAILED LIST OF STARTUPS/SMES

- TABLE 278 MANAGED SIEM SERVICES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 279 MANAGED SIEM SERVICES MARKET: COMPETITIVE BENCHMARKING OF KEY PLAYERS

- 12.8 COMPETITIVE SCENARIO

- 12.8.1 PRODUCT LAUNCHES

- TABLE 280 MANAGED SIEM SERVICES MARKET: PRODUCT LAUNCHES, 2020-2023

- 12.8.2 DEALS

- TABLE 281 MANAGED SIEM SERVICES MARKET: DEALS, 2020-2023

- 12.9 MANAGED SIEM SERVICES PRODUCT BENCHMARKING

- 12.9.1 PROMINENT MANAGED SIEM SERVICE PROVIDERS

- TABLE 282 COMPARATIVE ANALYSIS OF PROMINENT MANAGED SIEM SERVICE PROVIDERS

- 12.9.1.1 IBM Security QRadar SIEM

- 12.9.1.2 AlienVault USM

- 12.9.1.3 Capgemini Managed SIEM

- 12.9.1.4 Verizon Managed SIEM

- 12.9.1.5 NTT DATA Managed SIEM Service

- 12.10 VALUATION AND FINANCIAL METRICS OF KEY MANAGED SIEM SERVICES VENDORS

- FIGURE 39 VALUATION AND FINANCIAL METRICS OF KEY MANAGED SIEM SERVICES VENDORS

13 COMPANY PROFILES

- 13.1 MAJOR PLAYERS

- (Business overview, Services/Solutions offered, Recent developments, MnM view, Right to win, Strategic choices made, and Weaknesses and Competitive threats)**

- 13.1.1 IBM

- TABLE 283 IBM: COMPANY OVERVIEW

- FIGURE 40 IBM: COMPANY SNAPSHOT

- TABLE 284 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 285 IBM: PRODUCT LAUNCHES

- TABLE 286 IBM: DEALS

- 13.1.2 AT&T

- TABLE 287 AT&T: BUSINESS OVERVIEW

- FIGURE 41 AT&T: COMPANY SNAPSHOT

- TABLE 288 AT&T: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 289 AT&T: DEALS

- 13.1.3 VERIZON

- TABLE 290 VERIZON: BUSINESS OVERVIEW

- FIGURE 42 VERIZON: COMPANY SNAPSHOT

- TABLE 291 VERIZON: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 292 VERIZON: DEALS

- 13.1.4 NTT DATA

- TABLE 293 NTT DATA: BUSINESS OVERVIEW

- FIGURE 43 NTT DATA: COMPANY SNAPSHOT

- TABLE 294 NTT DATA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 295 NTT DATA: PRODUCT LAUNCHES

- TABLE 296 NTT DATA: DEALS

- 13.1.5 CAPGEMINI

- TABLE 297 CAPGEMINI: BUSINESS OVERVIEW

- FIGURE 44 CAPGEMINI: COMPANY SNAPSHOT

- TABLE 298 CAPGEMINI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 299 CAPGEMINI: DEALS

- 13.1.6 BT

- TABLE 300 BT: BUSINESS OVERVIEW

- FIGURE 45 BT: COMPANY SNAPSHOT

- TABLE 301 BT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 302 BT: DEALS

- 13.1.7 NCC GROUP

- TABLE 303 NCC GROUP: BUSINESS OVERVIEW

- FIGURE 46 NCC GROUP: COMPANY SNAPSHOT

- TABLE 304 NCC GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.8 TCS

- TABLE 305 TCS: BUSINESS OVERVIEW

- FIGURE 47 TCS: COMPANY SNAPSHOT

- TABLE 306 TCS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.9 UNISYS

- TABLE 307 UNISYS: BUSINESS OVERVIEW

- FIGURE 48 UNISYS: COMPANY SNAPSHOT

- TABLE 308 UNISYS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.10 OPTIV

- TABLE 309 OPTIV: BUSINESS OVERVIEW

- TABLE 310 OPTIV: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.11 VODAFONE

- 13.1.12 WIPRO

- 13.1.13 RAPID7

- 13.1.14 MANAGEENGINE

- 13.1.15 TRUSTWAVE

- 13.2 STARTUPS/SMES

- 13.2.1 STRATEJM

- 13.2.2 BLUEVOYANT

- 13.2.3 GOSECURE

- 13.2.4 INTEGRITY360

- 13.2.5 CYDERES

- 13.2.6 PROFICIO

- 13.2.7 SHARKSTRIKER

- 13.2.8 TALION

- 13.2.9 SUMO LOGIC

- 13.2.10 BULLETPROOF

- 13.2.11 CLEARNETWORK

- 13.2.12 PRATUM

- 13.2.13 NOVACOAST

- *Details on Business overview, Services/Solutions offered, Recent developments, MnM view, Right to win, Strategic choices made, and Weaknesses and Competitive threats might not be captured in case of unlisted companies.

14 ADJACENT MARKETS

- 14.1 INTRODUCTION TO ADJACENT MARKETS

- TABLE 311 ADJACENT MARKETS AND FORECASTS

- 14.1.1 LIMITATIONS

- 14.2 MANAGED SECURITY SERVICES (MSS) MARKET

- TABLE 312 MANAGED SECURITY SERVICES MARKET, BY SERVICE TYPE, 2016-2021 (USD MILLION)

- TABLE 313 MANAGED SECURITY SERVICES MARKET, BY SERVICE TYPE, 2022-2027 (USD MILLION)

- TABLE 314 MANAGED SECURITY SERVICES MARKET, BY TYPE, 2016-2021 (USD MILLION)

- TABLE 315 MANAGED SECURITY SERVICES MARKET, BY TYPE, 2022-2027 (USD MILLION)

- TABLE 316 MANAGED SECURITY SERVICES MARKET, BY ORGANIZATION SIZE, 2016-2021 (USD MILLION)

- TABLE 317 MANAGED SECURITY SERVICES MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD MILLION)

- TABLE 318 MANAGED SECURITY SERVICES MARKET, BY SECURITY TYPE, 2016-2021 (USD MILLION)

- TABLE 319 MANAGED SECURITY SERVICES MARKET, BY SECURITY TYPE, 2022-2027 (USD MILLION)

- TABLE 320 MANAGED SECURITY SERVICES MARKET, BY VERTICAL, 2016-2021 (USD MILLION)

- TABLE 321 MANAGED SECURITY SERVICES MARKET, BY VERTICAL, 2022-2027 (USD MILLION)

- TABLE 322 MANAGED SECURITY SERVICES MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 323 MANAGED SECURITY SERVICES MARKET, BY REGION, 2022-2027 (USD MILLION)

- 14.3 SECURITY INFORMATION AND EVENT MANAGEMENT (SIEM) MARKET

- TABLE 324 SECURITY INFORMATION AND EVENT MANAGEMENT MARKET, BY COMPONENT, 2018-2025 (USD MILLION)

- TABLE 325 SECURITY INFORMATION AND EVENT MANAGEMENT MARKET, BY APPLICATION, 2018-2025 (USD MILLION)

- TABLE 326 SECURITY INFORMATION AND EVENT MANAGEMENT MARKET, BY DEPLOYMENT MODE, 2018-2025 (USD MILLION)

- TABLE 327 SECURITY INFORMATION AND EVENT MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2018-2025 (USD MILLION)

- TABLE 328 SECURITY INFORMATION AND EVENT MANAGEMENT MARKET, BY VERTICAL, 2018-2025 (USD MILLION)

- TABLE 329 SECURITY INFORMATION AND EVENT MANAGEMENT MARKET, BY REGION, 2018-2025 (USD MILLION)

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS