|

|

市場調査レポート

商品コード

1390418

泌尿器デバイスの世界市場 (~2028年):製品 (透析・レーザー・砕石・ロボット・吸引器・ガイドワイヤー・カテーテル・ステント・インプラント)・用途 (腎臓疾患・癌・骨盤臓器脱・BPH・結石)・エンドユーザー・地域別Urology Devices Market by Product (Dialysis, Laser, Lithotripsy, Robotic, Insufflators, Guidewires, Catheters, Stents, Implants), Application (Kidney Diseases, Cancer, Pelvic Organ Prolapse, BPH, Stones), End User, and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 泌尿器デバイスの世界市場 (~2028年):製品 (透析・レーザー・砕石・ロボット・吸引器・ガイドワイヤー・カテーテル・ステント・インプラント)・用途 (腎臓疾患・癌・骨盤臓器脱・BPH・結石)・エンドユーザー・地域別 |

|

出版日: 2023年11月29日

発行: MarketsandMarkets

ページ情報: 英文 268 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

レポート概要

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021-2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023-2028年 |

| 単位 | 金額 (米ドル) |

| セグメント | 製品・用途・エンドユーザー・地域 |

| 対象地域 | 北米・欧州・アジア太平洋・ラテンアメリカ・中東&アフリカ |

泌尿器デバイスの市場規模は、2023年の推計341億米ドルから、予測期間中は7.3のCAGRで推移し、2028年には486億米ドルの規模に成長すると予測されています。

糖尿病や血圧のような慢性疾患の発生率の増加が、治療や外科的介入を必要とする泌尿器や腎臓の状態の有病率の増加につながっています。これらの患者を管理するには、緊急かつタイムリーな治療が必要です。低侵襲手技の全体的な増加は、手技の安全性と成功を確保するための泌尿器デバイスの採用の増加につながっています。これが市場全体の成長を牽引しています。

製品別では、消耗品・付属品の部門が予測期間中に最大の成長を示すと予測されています。腎臓疾患や癌などの疾病の発生率の増加が同部門の成長を推進しています。また、慢性疾患の治療に対するR&Dへの注目の高まりも、同市場の成長を推進しています。

用途別では、腎臓疾患の部門がもっとも高い成長率を示しています。老齢人口の増加と腎臓に影響を及ぼす慢性疾患の発生率の上昇が同部門の成長を促進する主な要因です。

当レポートでは、世界の泌尿器デバイスの市場を調査し、市場概要、市場成長への各種影響因子および市場機会の分析、技術・特許の動向、ケーススタディ、法規制環境、市場規模の推移・予測、各種区分・地域別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 価格分析

- バリューチェーン分析

- サプライチェーン分析

- 特許分析

- 貿易分析

- エコシステム・市場マップ

- ポーターのファイブフォース分析

- PESTLE分析

- 規制分析

- 主要な会議とイベント

- 技術分析

- 顧客の事業に影響を与える動向/ディスラプション

- 主要なステークホルダーと購入基準

- ケーススタディ

第6章 泌尿器デバイス市場:製品別

- 機器

- 透析デバイス

- 内視鏡

- レーザーおよび砕石デバイス

- 内視鏡および画像システム

- ロボットシステム

- 吸引器

- 内視鏡液管理システム

- 尿力学システム

- その他

- 消耗品・付属品

- 透析消耗品

- カテーテル

- ガイドワイヤー

- 回収デバイス・抽出デバイス

- 外科用解剖器・鉗子・持針器

- 拡張器セット・尿道アクセスシース

- ステント・インプラント

- 生検デバイス

- チューブ・遠位アタッチメント

- 排水バッグ

- その他

第7章 泌尿器デバイス市場:用途別

- 腎臓病

- 泌尿器癌

- 骨盤臓器脱

- 前立腺肥大症

- 尿失禁

- 勃起不全

- 尿路結石

- その他

第8章 泌尿器デバイス市場:エンドユーザー別

- 病院・ASC・クリニック

- 透析センター

- ホームケア

第9章 泌尿器科デバイス市場:地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第10章 競合情勢

- 概要

- 主な戦略/有力企業

- 収益シェア分析

- 市場シェア分析

- 企業評価マトリックス

- 中小企業/新興企業評価マトリックス

- 競合シナリオ・動向

第11章 企業プロファイル

- 主要企業

- FRESENIUS MEDICAL CARE AG & CO. KGAA

- BAXTER INTERNATIONAL, INC.

- BOSTON SCIENTIFIC CORPORATION

- BECTON, DICKINSON AND COMPANY

- B. BRAUN MELSUNGEN AG

- CARDINAL HEALTH

- OLYMPUS CORPORATION

- INTUITIVE SURGICAL

- COLOPLAST A/S

- STRYKER CORPORATION

- TELEFLEX INCORPORATED

- CONVATEC GROUP PLC

- MEDTRONIC PLC

- その他の企業

- KARL STORZ

- COOK MEDICAL

- RICHARD WOLF GMBH

- COMPACTCATH

- DORNIER MEDTECH

- NIKKISO CO., LTD.

- DIALIFE SA

- ERBE VISION

- WELL LEAD MEDICAL CO., LTD.

- ROCAMED

- ENDOMED SYSTEMS GMBH

- AMSINO INTERNATIONAL, INC.

- MEDISPEC

- MEDICAL TECHNOLOGIES OF GEORGIA

- VIMEX SP. Z O. O.

- BALTON SP. Z O.O.

- HUNTER UROLOGY(PART OF OPTIMUM MEDICAL GROUP)

- RIBBEL INTERNATIONAL LIMITED

第12章 付録

Report Description

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD) Billion |

| Segments | Product, application, end user, and region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and Middle East & Africa |

The urology devices market is valued at an estimated USD 34.1 billion in 2023 and is projected to reach USD 48.6 billion by 2028, at a CAGR of 7.3% during the forecast period. Increase in the incidence of chronic diseases like diabetes and blood pressure has led to the increase in prevalence of the urological and kidney conditions which require care and surgical interventions. Urgent and timely treatment is required to manage these patients. The overall increase in the number of minimally invasive procedures is leading to the increased adoption of urology devices in order to ensure the safe and success of the procedures. This is driving the overall growth of the market.

"Consumables & accessories segment accounted for the highest growth rate in the urology devices market, by product, during the forecast period."

The urology devices market is bifurcated into instruments and consumables & accessories on the basis of product. The instrument segment in the urology devices market is experiencing substantial growth, largely driven by the increasing incidence of diseases such as kidney diseases and cancers. Consumables & accessories segment is also growing due to the rising focus on R&D for the treatment of increasing incidence of chronic diseases.

"kidney diseases segment accounted for the highest growth rate in the urology devices market, by applications, during the forecast period."

The global urology devices market is bifurcated into kidney diseases, urological cancer, pelvic organ prolapse, benign prostatic hyperplasia, urinary incontinence, erectile dysfunction, urinary stones and other applications. The kidney diseases segment is currently witnessing the highest growth rate within the urology devices market. The rising geriatric population and rising incidence of chronic diseases affecting kidneys are the major factors driving this segment's growth.

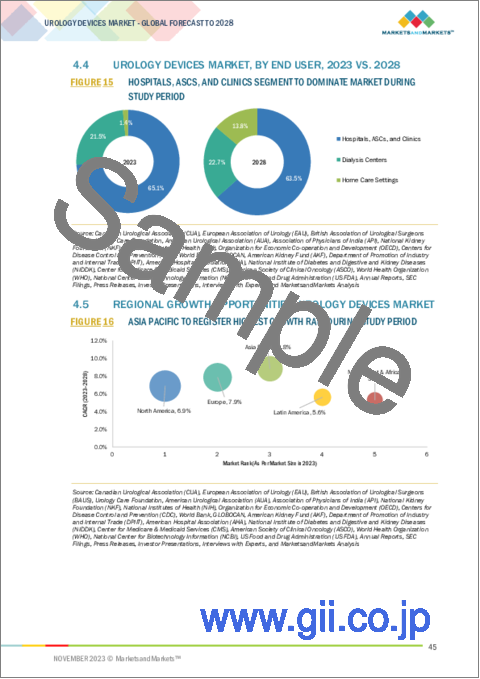

"Dialysis centers segment accounted for the highest CAGR."

Based on end users, the urology devices market is segmented into hospitals, ASCs, and clinics, dialysis centers and home care settings. In 2020, the dialysis centers segment accounted for the highest growth rate. This can be attributed to the increased demand for advanced dialysis products and facilities for ESRD treatment.

"Asia Pacific: The fastest-growing region urology devices market."

The global urology devices market is segmented into North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa. The Asia Pacific region is projected to register the highest CAGR during the forecast period. Growth in this region is expected to be centered on China and Japan. Factors such as the rising geriatric population, increasing prevalence of diabetes, high burden of kidney diseases such as CKD, increasing healthcare spending, growing per capita income, rising demand for cutting-edge technologies, expansion of private-sector hospitals to rural areas in various APAC countries, and the presence of high-growth markets are driving the growth of the urology devices market in this region.

The break-up of the profile of primary participants in the urology devices market:

- By Company Type: Tier 1 - 40%, Tier 2 - 30%, and Tier 3 - 30%

- By Designation: C-level - 27%, D-level - 18%, and Others - 55%

- By Region: North America - 51%, Europe - 21%, Asia Pacific - 18%, Latin America - 6%, and Middle East & Africa- 4%

The key players in urology devices market are Fresenius Medical Care AG & Co. KGaA (Germany), Baxter International, Inc. (US), Boston Scientific Corporation (US), Becton, Dickinson and Company (US), B. Braun Melsungen AG (Germany), Cardinal Health (US), Olympus Corporation (Japan), Intuitive Surgical (US), Coloplast A/S (Denmark), Stryker Corporation (US), Teleflex Incorporated (US), Convatec Group PLC (UK), Medtronic PLC (Ireland), Karl Storz (Germany), Cook Medical (US), Richard Wolf GmbH (Germany), CompactCath (US), Dornier MedTech (Germany), Nikkiso Co., Ltd. (Japan), Dialife SA (Switzerland), Erbe Vision (Germany), Well Lead Medical Co., Ltd. (China), ROCAMED (Germany), EndoMed Systems GmbH (Germany), Amniso International, Inc. (US), Medispec (US), Medical Technologies of Georgia (US), Vimex Sp. z o.o. (Poland), Balton Sp. z o.o. (Poland), Hunter Urology (UK), Ribbel International Ltd. (India).

Research Coverage:

This research report categorizes the urology devices market by product (instruments and consumables & accessories), application (kidney diseases, urological cancer, pelvic organ prolapse, benign prostatic hyperplasia, urinary incontinence, erectile dysfunction, urinary stones and other applications), end user (hospitals, ASCS & clinics, dialysis centers and home care settings), and region (North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, opportunities and challenges, influencing the growth of the urology devices market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions and services, key strategies, acquisitions, and agreements. New product launches and recent developments associated with the urology devices market. Competitive analysis of upcoming startups in the urology devices market ecosystem is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall urology devices market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, opportunities and challenges.

The report provides insights on the following pointers:

- Analysis of key drivers (Rising incidence of urological diseases, growing preference for minimally invasive procedures, rising focus on R&D and product launches, growing number of hospitals and surgical centers), restraints (high degree of consolidation among key players), opportunities (potential growth opportunities in emerging economies, technological advancements) and challenges (increasing number of product recalls by key players, shortage of skilled urologists) influencing the growth of the urology devices market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the urology devices market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the urology devices market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the urology devices market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Fresenius Medical Care AG & Co. KGaA (Germany), Baxter International, Inc. (US), Boston Scientific Corporation (US), Becton, Dickinson and Company (US), B. Braun Melsungen AG (Germany), among others in the urology devices market strategies.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS & EXCLUSIONS

- 1.4 MARKET SCOPE

- 1.4.1 MARKETS COVERED

- 1.4.2 REGIONS COVERED

- 1.4.3 YEARS CONSIDERED

- 1.4.4 CURRENCY CONSIDERED

- 1.5 RESEARCH LIMITATIONS

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

- 1.7.1 RECESSION IMPACT: UROLOGY DEVICES MARKET

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary sources

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 4 COMPANY REVENUE ESTIMATION IN UROLOGY DEVICES MARKET

- 2.2.1.1 Presentations of companies and primary interviews

- 2.2.1.2 Growth forecast

- 2.2.1.3 CAGR projections

- FIGURE 5 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- 2.2.2 TOP-DOWN APPROACH

- FIGURE 6 TOP-DOWN APPROACH

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 7 DATA TRIANGULATION METHODOLOGY

- 2.4 MARKET SHARE ESTIMATION

- 2.5 STUDY ASSUMPTIONS

- 2.6 GROWTH RATE ASSUMPTIONS

- 2.7 RISK ASSESSMENT

- TABLE 1 RISK ASSESSMENT: UROLOGY DEVICES MARKET

- 2.8 IMPACT OF ECONOMIC RECESSION ON UROLOGY DEVICES MARKET

3 EXECUTIVE SUMMARY

- FIGURE 8 UROLOGY DEVICES MARKET, BY PRODUCT, 2023 VS. 2028 (USD MILLION)

- FIGURE 9 UROLOGY DEVICES MARKET, BY APPLICATION, 2023 VS. 2028 (USD MILLION)

- FIGURE 10 UROLOGY DEVICES MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 11 UROLOGY DEVICES MARKET, BY REGION, 2023 VS. 2028 (USD MILLION)

4 PREMIUM INSIGHTS

- 4.1 UROLOGY DEVICES MARKET OVERVIEW

- FIGURE 12 RISING PREVALENCE OF UROLOGICAL DISEASES TO DRIVE MARKET

- 4.2 UROLOGY DEVICES MARKET, BY PRODUCT, 2023 VS. 2028

- FIGURE 13 INSTRUMENTS TO DOMINATE UROLOGY DEVICES MARKET DURING FORECAST PERIOD

- 4.3 UROLOGY DEVICES MARKET, BY APPLICATION, 2023 VS. 2028

- FIGURE 14 KIDNEY DISEASES TO COMMAND LARGEST MARKET SHARE IN 2028

- 4.4 UROLOGY DEVICES MARKET, BY END USER, 2023 VS. 2028

- FIGURE 15 HOSPITALS, ASCS, AND CLINICS SEGMENT TO DOMINATE MARKET DURING STUDY PERIOD

- 4.5 REGIONAL GROWTH OPPORTUNITIES: UROLOGY DEVICES MARKET

- FIGURE 16 ASIA PACIFIC TO REGISTER HIGHEST GROWTH RATE DURING STUDY PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: UROLOGY DEVICES MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Rising incidence of urological diseases

- TABLE 2 GLOBAL INCIDENCE OF UROLOGICAL CANCER, 2020

- TABLE 3 ESTIMATED NEW UROLOGICAL CANCER CASES AND DEATHS IN US, 2022

- 5.2.1.2 Growing preference for minimally invasive procedures

- TABLE 4 ESTIMATED MARKET SIZE FOR MINIMALLY INVASIVE SURGICAL PROCEDURES, 2021-2030

- 5.2.1.3 Rising focus on R&D and product launches

- 5.2.1.4 Growing number of hospitals and surgical centers

- 5.2.2 RESTRAINTS

- 5.2.2.1 High degree of consolidation among key players

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Potential growth opportunities in emerging economies

- 5.2.3.2 Technological advancements

- 5.2.4 CHALLENGES

- 5.2.4.1 Increasing number of product recalls by key players

- TABLE 5 LIST OF PRODUCT RECALLS BY KEY PLAYERS, 2021-2023

- 5.2.4.2 Shortage of skilled urologists

- 5.3 PRICING ANALYSIS

- TABLE 6 INDICATIVE PRICING FOR UROLOGY DEVICES (IN USD)

- 5.3.1 AVERAGE SELLING PRICE OF UROLOGY DEVICES

- TABLE 7 AVERAGE SELLING PRICE OF UROLOGY DEVICES, BY REGION

- 5.4 VALUE CHAIN ANALYSIS

- FIGURE 18 VALUE CHAIN ANALYSIS: MAJOR VALUE ADDED DURING MANUFACTURING AND ASSEMBLY PHASES

- 5.5 SUPPLY CHAIN ANALYSIS

- FIGURE 19 SUPPLY CHAIN ANALYSIS

- 5.6 PATENT ANALYSIS

- FIGURE 20 PATENT ANALYSIS FOR UROLOGY DEVICES, JANUARY 2013-DECEMBER 2022

- TABLE 8 LIST OF MAJOR PATENTS, 2020-2022

- 5.7 TRADE ANALYSIS

- 5.7.1 TRADE ANALYSIS FOR UROLOGY DEVICES

- TABLE 9 IMPORT DATA FOR DIALYSIS INSTRUMENTS, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 10 EXPORT DATA FOR DIALYSIS INSTRUMENTS, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.8 ECOSYSTEM MARKET/MAP

- FIGURE 21 ECOSYSTEM MARKET MAP

- TABLE 11 ROLE IN ECOSYSTEM

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- TABLE 12 PORTER'S FIVE FORCES

- 5.9.1 THREAT OF NEW ENTRANTS

- 5.9.2 THREAT OF SUBSTITUTES

- 5.9.3 BARGAINING POWER OF SUPPLIERS

- 5.9.4 BARGAINING POWER OF BUYERS

- 5.9.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.10 PESTLE ANALYSIS

- 5.11 REGULATORY ANALYSIS

- TABLE 13 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11.1 NORTH AMERICA

- 5.11.1.1 US

- 5.11.1.2 Canada

- 5.11.2 EUROPE

- 5.11.3 ASIA PACIFIC

- 5.11.3.1 China

- 5.11.3.2 Japan

- 5.11.3.3 India

- 5.11.4 LATIN AMERICA

- 5.11.4.1 Brazil

- 5.11.4.2 Mexico

- 5.11.5 MIDDLE EAST

- 5.11.6 AFRICA

- 5.12 KEY CONFERENCES & EVENTS

- TABLE 17 DETAILED LIST OF KEY CONFERENCES & EVENTS IN 2023-2024

- 5.13 TECHNOLOGY ANALYSIS

- 5.14 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 22 REVENUE SHIFT IN UROLOGY DEVICES MARKET

- 5.15 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR UROLOGY DEVICES

- TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR UROLOGY DEVICES (%)

- 5.15.2 BUYING CRITERIA

- FIGURE 24 KEY BUYING CRITERIA FOR END USERS OF UROLOGY DEVICES

- TABLE 19 KEY BUYING CRITERIA, BY END USER

- 5.16 CASE STUDY ANALYSIS

- 5.16.1 CASE STUDY: IDENTIFICATION OF FACTORS FOR SURGICAL ADVANCEMENTS

6 UROLOGY DEVICES MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- TABLE 20 UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- 6.1.1 PRIMARY NOTES

- 6.1.1.1 Key industry insights

- 6.2 INSTRUMENTS

- TABLE 21 UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY REGION, 2021-2028 (USD MILLION)

- TABLE 22 UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- 6.2.1 DIALYSIS DEVICES

- TABLE 23 DIALYSIS DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 24 DIALYSIS DEVICES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- 6.2.1.1 Hemodialysis devices

- 6.2.1.1.1 Technological advancements and increased need for home dialysis to drive segment

- 6.2.1.1 Hemodialysis devices

- TABLE 25 HEMODIALYSIS DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.1.2 Peritoneal dialysis devices

- 6.2.1.2.1 Cost-effectiveness and lesser time consumption to drive segment

- 6.2.1.2 Peritoneal dialysis devices

- TABLE 26 PERITONEAL DIALYSIS DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.2 ENDOSCOPES

- TABLE 27 ENDOSCOPES MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 28 ENDOSCOPES MARKET, BY TYPE, 2021-2028 (USD MILLION)

- 6.2.2.1 Laparoscopes

- 6.2.2.1.1 Reduced chances of surgical-site infection and faster recovery rates to drive segment

- 6.2.2.1 Laparoscopes

- TABLE 29 LAPAROSCOPES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.2.2 Ureteroscopes

- 6.2.2.2.1 Technological advancements and development of advanced ureteroscopy for kidney stones to drive segment

- 6.2.2.2 Ureteroscopes

- TABLE 30 URETEROSCOPES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.2.3 Nephroscopes

- 6.2.2.3.1 Increasing incidence of chronic kidney diseases to drive segment

- 6.2.2.3 Nephroscopes

- TABLE 31 NEPHROSCOPES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.2.4 Resectoscopes

- 6.2.2.4.1 High prevalence of prostate, kidney, and bladder cancers to drive segment

- 6.2.2.4 Resectoscopes

- TABLE 32 RESECTOSCOPES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.2.5 Cystoscopes

- 6.2.2.5.1 Increasing prevalence of urological cancers to drive segment

- 6.2.2.5 Cystoscopes

- TABLE 33 CYSTOSCOPES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.3 LASER & LITHOTRIPSY DEVICES

- 6.2.3.1 Increasing prevalence of kidney stones to drive segment

- TABLE 34 LASER & LITHOTRIPSY DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

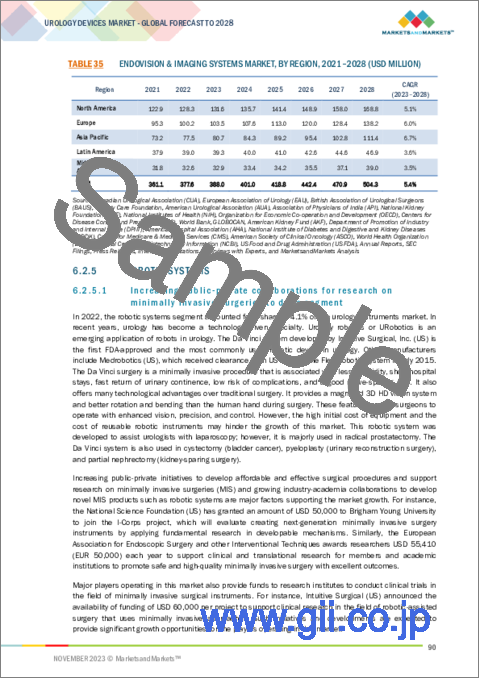

- 6.2.4 ENDOVISION & IMAGING SYSTEMS

- 6.2.4.1 Need for high-resolution images for better observation of body cavities and organs to drive segment

- TABLE 35 ENDOVISION & IMAGING SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.5 ROBOTIC SYSTEMS

- 6.2.5.1 Increasing public-private collaborations for research on minimally invasive surgeries to drive segment

- TABLE 36 ROBOTIC SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.6 INSUFFLATORS

- 6.2.6.1 Increasing number of laparoscopic surgeries to drive segment

- TABLE 37 INSUFFLATORS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.7 ENDOSCOPY FLUID MANAGEMENT SYSTEMS

- 6.2.7.1 Ease of use, improved safety, and reduced medical expense to drive segment

- TABLE 38 ENDOSCOPY FLUID MANAGEMENT SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.8 URODYNAMIC SYSTEMS

- 6.2.8.1 Growing patient pool in emerging economies to drive segment

- TABLE 39 URODYNAMIC SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.2.9 OTHER INSTRUMENTS

- TABLE 40 OTHER INSTRUMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3 CONSUMABLES & ACCESSORIES

- TABLE 41 UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY REGION, 2021-2028 (USD MILLION)

- TABLE 42 UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2021-2028 (USD MILLION)

- 6.3.1 DIALYSIS CONSUMABLES

- 6.3.1.1 Increasing use of dialyzers and rising number of repeat purchases to drive segment

- TABLE 43 DIALYSIS CONSUMABLES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.2 CATHETERS

- 6.3.2.1 High prevalence of urinary incontinence and increased number of surgical procedures to drive segment

- TABLE 44 CATHETERS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.3 GUIDEWIRES

- 6.3.3.1 Development of next-generation hybrid guidewires and increased applications in endoscopy to drive segment

- TABLE 45 GUIDEWIRES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.4 RETRIEVAL DEVICES & EXTRACTORS

- 6.3.4.1 Growing number of kidney stone removal surgeries to drive market

- TABLE 46 RETRIEVAL DEVICES & EXTRACTORS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.5 SURGICAL DISSECTORS, FORCEPS, AND NEEDLE HOLDERS

- 6.3.5.1 Growing number of urology procedures and increasing prevalence of chronic kidney diseases to drive segment

- TABLE 47 SURGICAL DISSECTORS, FORCEPS, AND NEEDLE HOLDERS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.6 DILATOR SETS & URETHRAL ACCESS SHEATHS

- 6.3.6.1 Growing demand for effective endoscopic management of ureteral and renal calculi to drive segment

- TABLE 48 DILATOR SETS & URETHRAL ACCESS SHEATHS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.7 STENTS & IMPLANTS

- 6.3.7.1 Growing prevalence of kidney-related disorders and erectile dysfunction to drive segment

- TABLE 49 STENTS & IMPLANTS MARKET, BY REGION, 2021-2028 (USD MILLION

- 6.3.8 BIOPSY DEVICES

- 6.3.8.1 High incidence of prostate cancer among male geriatric population to drive segment

- TABLE 50 BIOPSY DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.9 TUBES & DISTAL ATTACHMENTS

- 6.3.9.1 Growing demand for endoscopy and colonoscopy procedures to drive market

- TABLE 51 TUBES & DISTAL ATTACHMENTS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.10 DRAINAGE BAGS

- 6.3.10.1 Increased risk of urinary tract infections to limit market

- TABLE 52 DRAINAGE BAGS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3.11 OTHER CONSUMABLES & ACCESSORIES

- TABLE 53 OTHER CONSUMABLES & ACCESSORIES MARKET, BY REGION, 2021-2028 (USD MILLION)

7 UROLOGY DEVICES MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- TABLE 54 UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- 7.2 KIDNEY DISEASES

- 7.2.1 GROWING PREVALENCE OF DIABETES AND HYPERTENSION TO DRIVE MARKET

- TABLE 55 UROLOGY DEVICES MARKET FOR KIDNEY DISEASES, BY REGION, 2021-2028 (USD MILLION)

- 7.3 UROLOGICAL CANCER

- 7.3.1 RISING PREVALENCE OF SURGERIES FOR UROLOGICAL CANCER TREATMENT TO DRIVE MARKET

- TABLE 56 UROLOGY DEVICES MARKET FOR UROLOGICAL CANCER, BY REGION, 2021-2028 (USD MILLION)

- 7.4 PELVIC ORGAN PROLAPSE

- 7.4.1 HIGH COST OF SURGERIES AND LACK OF EFFECTIVE PELVIC ORGAN PROLAPSE TREATMENT TO LIMIT MARKET

- TABLE 57 UROLOGY DEVICES MARKET FOR PELVIC ORGAN PROLAPSE, BY REGION, 2021-2028 (USD MILLION)

- 7.5 BENIGN PROSTATIC HYPERPLASIA

- 7.5.1 GROWING GERIATRIC POPULATION AND IMPROVING TREATMENT OPTIONS TO DRIVE MARKET

- TABLE 58 UROLOGY DEVICES MARKET FOR BENIGN PROSTATIC HYPERPLASIA, BY REGION, 2021-2028 (USD MILLION)

- 7.6 URINARY INCONTINENCE

- 7.6.1 GROWING PREVALENCE OF URINARY INCONTINENCE IN OLDER POPULATION TO DRIVE MARKET

- TABLE 59 ESTIMATED PREVALENCE FOR TYPES OF URINARY INCONTINENCE, 2022

- TABLE 60 UROLOGY DEVICES MARKET FOR BENIGN URINARY INCONTINENCE, BY REGION, 2021-2028 (USD MILLION)

- 7.7 ERECTILE DYSFUNCTION

- 7.7.1 RISING PREVALENCE OF PROSTATE CANCER TO DRIVE MARKET

- TABLE 61 UROLOGY DEVICES MARKET FOR ERECTILE DYSFUNCTION, BY REGION, 2021-2028 (USD MILLION)

- 7.8 URINARY STONES

- 7.8.1 GROWING PREFERENCE FOR MINIMALLY INVASIVE PROCEDURES TO DRIVE MARKET

- TABLE 62 UROLOGY DEVICES MARKET FOR URINARY STONES, BY REGION, 2021-2028 (USD MILLION)

- 7.9 OTHER APPLICATIONS

- TABLE 63 UROLOGY DEVICES MARKET FOR OTHER APPLICATIONS, BY REGION, 2021-2028 (USD MILLION)

8 UROLOGY DEVICES MARKET, BY END USER

- 8.1 INTRODUCTION

- TABLE 64 UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 8.2 HOSPITALS, ASCS, AND CLINICS

- 8.2.1 HOSPITALS, ASCS, AND CLINICS SEGMENT TO COMMAND LARGEST MARKET SHARE DURING STUDY PERIOD

- TABLE 65 UROLOGY DEVICES MARKET FOR HOSPITALS, ASCS, AND CLINICS, BY REGION, 2021-2028 (USD MILLION)

- 8.3 DIALYSIS CENTERS

- 8.3.1 INCREASED DEMAND FOR ADVANCED DIALYSIS PRODUCTS AND FACILITIES TO DRIVE MARKET

- TABLE 66 NUMBER OF DIALYSIS CENTERS IN US, BY COMPANY, 2022

- TABLE 67 UROLOGY DEVICES MARKET FOR DIALYSIS CENTERS, BY REGION, 2021-2028 (USD MILLION)

- 8.4 HOME CARE SETTINGS

- 8.4.1 UNAVAILABILITY OF DIALYSIS CENTERS IN EMERGING ECONOMIES TO DRIVE MARKET

- TABLE 68 UROLOGY DEVICES MARKET FOR HOME CARE SETTINGS, BY REGION, 2021-2028 (USD MILLION)

9 UROLOGY DEVICES MARKET, BY REGION

- 9.1 INTRODUCTION

- TABLE 69 UROLOGY DEVICES MARKET, BY REGION, 2021-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- FIGURE 25 NORTH AMERICA: UROLOGY DEVICES MARKET SNAPSHOT

- TABLE 70 NORTH AMERICA: UROLOGY DEVICES MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 71 NORTH AMERICA: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 72 NORTH AMERICA: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 73 NORTH AMERICA: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.2.1 NORTH AMERICA: RECESSION IMPACT

- 9.2.2 US

- 9.2.2.1 US to dominate North American urology devices market during forecast period

- TABLE 74 US: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 75 US: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 76 US: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 77 US: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.2.3 CANADA

- 9.2.3.1 Rising prevalence of urological cancers and diabetes to drive market

- TABLE 78 CANADA: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 79 CANADA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 80 CANADA: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 81 CANADA: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3 EUROPE

- TABLE 82 EUROPE: UROLOGY DEVICES MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 83 EUROPE: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 84 EUROPE: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 85 EUROPE: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.1 EUROPE: RECESSION IMPACT

- 9.3.2 GERMANY

- 9.3.2.1 Rising geriatric population and growing incidence of urological cancers to drive market

- TABLE 86 GERMANY: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 87 GERMANY: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 88 GERMANY: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 89 GERMANY: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.3 UK

- 9.3.3.1 Rising incidence of kidney diseases and better reimbursement policies for dialysis to drive market

- TABLE 90 UK: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 91 UK: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 92 UK: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 93 UK: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.4 FRANCE

- 9.3.4.1 Favorable government initiatives and rising number of surgical procedures to drive market

- TABLE 94 FRANCE: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 95 FRANCE: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 96 FRANCE: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 97 FRANCE: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.5 ITALY

- 9.3.5.1 Increasing cases of chronic kidney diseases and rising geriatric population to drive market

- TABLE 98 ITALY: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 99 ITALY: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 100 ITALY: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 101 ITALY: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.6 SPAIN

- 9.3.6.1 Increasing government initiatives and healthcare funding to drive market

- TABLE 102 SPAIN: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 103 SPAIN: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 104 SPAIN: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 105 SPAIN: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.7 REST OF EUROPE

- TABLE 106 REST OF EUROPE: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 107 REST OF EUROPE: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 108 REST OF EUROPE: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 109 REST OF EUROPE: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4 ASIA PACIFIC

- FIGURE 26 ASIA PACIFIC: UROLOGY DEVICES MARKET SNAPSHOT

- TABLE 110 ASIA PACIFIC: UROLOGY DEVICES MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 111 ASIA PACIFIC: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 112 ASIA PACIFIC: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 113 ASIA PACIFIC: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.1 ASIA PACIFIC: RECESSION IMPACT

- 9.4.2 CHINA

- 9.4.2.1 Improving healthcare infrastructure and rising disposable income of middle-class population to drive market

- TABLE 114 CHINA: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 115 CHINA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 116 CHINA: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 117 CHINA: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.3 JAPAN

- 9.4.3.1 Well-established healthcare system and large geriatric population to drive market

- TABLE 118 JAPAN: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 119 JAPAN: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 120 JAPAN: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 121 JAPAN: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.4 INDIA

- 9.4.4.1 Improvement in healthcare infrastructure and presence of large patient pool to drive market

- TABLE 122 INDIA: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 123 INDIA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 124 INDIA: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 125 INDIA: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.5 REST OF ASIA PACIFIC

- TABLE 126 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 127 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 128 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 129 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.5 LATIN AMERICA

- 9.5.1 RISING PREVALENCE OF CHRONIC DISEASES AND GROWING PATIENT POOL TO DRIVE MARKET

- TABLE 130 LATIN AMERICA: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 131 LATIN AMERICA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 132 LATIN AMERICA: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 133 LATIN AMERICA: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.5.2 LATIN AMERICA: RECESSION IMPACT

- 9.6 MIDDLE EAST & AFRICA

- 9.6.1 INCREASING HEALTHCARE EXPENDITURE AND IMPROVING HEALTHCARE SYSTEM TO DRIVE MARKET

- TABLE 134 MIDDLE EAST & AFRICA: UROLOGY DEVICES MARKET, BY PRODUCT, 2021-2028 (USD MILLION)

- TABLE 135 MIDDLE EAST & AFRICA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 136 MIDDLE EAST & AFRICA: UROLOGY DEVICES MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 137 MIDDLE EAST & AFRICA: UROLOGY DEVICES MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.6.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 KEY STRATEGIES/RIGHT TO WIN

- TABLE 138 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN UROLOGY DEVICES MARKET

- 10.3 REVENUE SHARE ANALYSIS

- FIGURE 27 REVENUE SHARE ANALYSIS OF TOP FIVE PLAYERS

- 10.4 MARKET SHARE ANALYSIS

- FIGURE 28 UROLOGY DEVICES MARKET SHARE, BY KEY PLAYER, 2022

- TABLE 139 DEGREE OF COMPETITION: UROLOGY DEVICES MARKET

- 10.5 COMPANY EVALUATION MATRIX

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 29 COMPANY EVALUATION MATRIX, 2022

- 10.5.5 COMPANY FOOTPRINT

- FIGURE 30 PRODUCT AND REGIONAL FOOTPRINT

- TABLE 140 PRODUCT FOOTPRINT

- TABLE 141 REGIONAL FOOTPRINT

- 10.6 SME/START-UP EVALUATION MATRIX

- 10.6.1 PROGRESSIVE COMPANIES

- 10.6.2 RESPONSIVE COMPANIES

- 10.6.3 DYNAMIC COMPANIES

- 10.6.4 STARTING BLOCKS

- FIGURE 31 START-UP/SME EVALUATION MATRIX, 2022

- 10.6.5 COMPETITIVE BENCHMARKING

- TABLE 142 COMPETITIVE BENCHMARKING OF KEY PLAYERS

- TABLE 143 DETAILED LIST OF KEY START-UPS/SMES

- 10.7 COMPETITIVE SCENARIOS AND TRENDS

- 10.7.1 KEY PRODUCT LAUNCHES & APPROVALS

- TABLE 144 KEY PRODUCT LAUNCHES & APPROVALS, JANUARY 2020-OCTOBER 2023

- 10.7.2 KEY DEALS

- TABLE 145 KEY DEALS, JANUARY 2020-OCTOBER 2023

- 10.7.3 OTHER KEY DEVELOPMENTS

- TABLE 146 OTHER KEY DEVELOPMENTS, JANUARY 2020-OCTOBER 2023

11 COMPANY PROFILES

- (Business Overview, Products/Services/Solutions Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 11.1 KEY PLAYERS

- 11.1.1 FRESENIUS MEDICAL CARE AG & CO. KGAA

- TABLE 147 FRESENIUS MEDICAL CARE AG & CO. KGAA: COMPANY OVERVIEW

- FIGURE 32 FRESENIUS MEDICAL CARE AG & CO. KGAA: COMPANY SNAPSHOT (2022)

- 11.1.2 BAXTER INTERNATIONAL, INC.

- TABLE 148 BAXTER INTERNATIONAL, INC.: COMPANY OVERVIEW

- FIGURE 33 BAXTER INTERNATIONAL, INC.: COMPANY SNAPSHOT (2022)

- 11.1.3 BOSTON SCIENTIFIC CORPORATION

- TABLE 149 BOSTON SCIENTIFIC CORPORATION: COMPANY OVERVIEW

- FIGURE 34 BOSTON SCIENTIFIC CORPORATION: COMPANY SNAPSHOT (2022)

- 11.1.4 BECTON, DICKINSON AND COMPANY

- TABLE 150 BECTON, DICKINSON AND COMPANY: COMPANY OVERVIEW

- FIGURE 35 BECTON, DICKINSON AND COMPANY: COMPANY SNAPSHOT (2022)

- 11.1.5 B. BRAUN MELSUNGEN AG

- TABLE 151 B. BRAUN MELSUNGEN AG: COMPANY OVERVIEW

- FIGURE 36 B. BRAUN MELSUNGEN AG: COMPANY SNAPSHOT (2022)

- 11.1.6 CARDINAL HEALTH

- TABLE 152 CARDINAL HEALTH: COMPANY OVERVIEW

- FIGURE 37 CARDINAL HEALTH: COMPANY SNAPSHOT (2022)

- 11.1.7 OLYMPUS CORPORATION

- TABLE 153 OLYMPUS CORPORATION: COMPANY OVERVIEW

- FIGURE 38 OLYMPUS CORPORATION: COMPANY SNAPSHOT (2022)

- 11.1.8 INTUITIVE SURGICAL

- TABLE 154 INTUITIVE SURGICAL: COMPANY OVERVIEW

- FIGURE 39 INTUITIVE SURGICAL: COMPANY SNAPSHOT (2022)

- 11.1.9 COLOPLAST A/S

- TABLE 155 COLOPLAST A/S: COMPANY OVERVIEW

- FIGURE 40 COLOPLAST A/S: COMPANY SNAPSHOT (2022)

- 11.1.10 STRYKER CORPORATION

- TABLE 156 STRYKER CORPORATION: COMPANY OVERVIEW

- FIGURE 41 STRYKER CORPORATION: COMPANY SNAPSHOT (2022)

- 11.1.11 TELEFLEX INCORPORATED

- TABLE 157 TELEFLEX INCORPORATED: COMPANY OVERVIEW

- FIGURE 42 TELEFLEX INCORPORATED: COMPANY SNAPSHOT (2022)

- 11.1.12 CONVATEC GROUP PLC

- TABLE 158 CONVATEC GROUP PLC: COMPANY OVERVIEW

- FIGURE 43 CONVATEC GROUP PLC: COMPANY SNAPSHOT (2022)

- 11.1.13 MEDTRONIC PLC

- TABLE 159 MEDTRONIC PLC: COMPANY OVERVIEW

- FIGURE 44 MEDTRONIC PLC: COMPANY SNAPSHOT (2022)

- 11.2 OTHER PLAYERS

- 11.2.1 KARL STORZ

- 11.2.2 COOK MEDICAL

- 11.2.3 RICHARD WOLF GMBH

- 11.2.4 COMPACTCATH

- 11.2.5 DORNIER MEDTECH

- 11.2.6 NIKKISO CO., LTD.

- 11.2.7 DIALIFE SA

- 11.2.8 ERBE VISION

- 11.2.9 WELL LEAD MEDICAL CO., LTD.

- 11.2.10 ROCAMED

- 11.2.11 ENDOMED SYSTEMS GMBH

- 11.2.12 AMSINO INTERNATIONAL, INC.

- 11.2.13 MEDISPEC

- 11.2.14 MEDICAL TECHNOLOGIES OF GEORGIA

- 11.2.15 VIMEX SP. Z O. O.

- 11.2.16 BALTON SP. Z O.O.

- 11.2.17 HUNTER UROLOGY (PART OF OPTIMUM MEDICAL GROUP)

- 11.2.18 RIBBEL INTERNATIONAL LIMITED

- *Details on Business Overview, Products/Services/Solutions Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS