|

|

市場調査レポート

商品コード

1372146

Web 3.0の世界市場:技術スタック別、インフラ層別、プロトコル層別、ユーティリティ層別、サービス層別、アプリケーション層別、業界別、地域別-2030年までの予測Web 3.0 Market by Technology Stack (Infrastructure Layer, Protocol Layer, Utility Layer (CDNs, DEXs, Cryptocurrency), Service Layer (NFTs, DECs), Application Layer (DApps, DeFi, Smart Contract, DAOs), Vertical & Region - Global Forecast to 2030 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| Web 3.0の世界市場:技術スタック別、インフラ層別、プロトコル層別、ユーティリティ層別、サービス層別、アプリケーション層別、業界別、地域別-2030年までの予測 |

|

出版日: 2023年10月11日

発行: MarketsandMarkets

ページ情報: 英文 335 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のWeb 3.0の市場規模は、2023年の4億米ドルから2030年には55億米ドルに成長し、予測期間中のCAGRは44.9%になると予測されています。

分散型ブロックチェーン技術によって推進されるWeb 3.0は、革命的なインターネット体験を約束します。この技術によって、ユーザーは自分のデータを所有し、そこから収益を得ることができるようになり、中央集権的な組織による搾取行為に課題できるようになります。分散型台帳やブロックチェーンなどの技術は、データの分散化を強化し、集中化と監視の問題に対処しながら、透明性とセキュリティを確保します。この次世代インターネットは、オープン、トラストレス、パーミッションレスであることを目指し、ユーザーにデータに対するコントロールとアプリケーションへの統一されたアクセスを許可し、透明性と説明責任のためにブロックチェーン上にすべて安全に記録されます。

ヘルスケアとライフサイエンスにおけるWeb 3.0の成長は、これらの産業に革命を起こす態勢を整えています。ブロックチェーン、スマートコントラクト、分散型データ共有を含むWeb 3.0技術は、セキュリティ、相互運用性、患者中心のケアの強化を約束します。安全な医療記録から分散型臨床試験や創薬まで、最先端技術の融合が新たな可能性を引き出し、データ管理を改善し、最終的にはヘルスケアとライフサイエンスの未来を形作ります。

Web 3.0のインフラ層は、多様なコンピューティングイノベーションを包含しています。分散コンピューティングとエッジコンピューティングは、この変革において極めて重要な役割を果たしています。これらのテクノロジーは、データ処理の効率、低遅延、強固なセキュリティを保証します。これらは、Web 3.0のダイナミックで相互接続されたデジタルエコシステムのバックボーンとして機能し、分散型アプリケーション、人工知能、モノのインターネットなどをサポートします。

非代替性トークン(NFT)は、Web 3.0のサービス層の要であり、独自のデジタル資産所有権と出所確認を可能にします。ブロックチェーン技術に基づいて構築されたNFTは、デジタルアート、収集品、仮想不動産などの所有権を表す安全で分散化された方法を提供します。クリエイターには新たな収益化の機会を、ユーザーにはデジタル資産を真に所有し取引する能力を提供し、デジタル経済とコンテンツ創造に革命をもたらします。

北米ではWeb 3.0が力強い成長を遂げています。同地域では、ブロックチェーン技術、暗号通貨、分散型アプリケーションが広く採用されています。分散型金融(DeFi)、デジタルID、NFT関連のプロジェクトが盛んです。また、主要な技術拠点がこの分野のイノベーションを促進しています。規制状況の進展と投資の増加がWeb 3.0の拡大をさらに推し進め、北米は進化する分散型デジタルランドスケープにおける主要プレーヤーとして位置づけられています。

当レポートでは、世界のWeb 3.0市場について調査し、技術スタック別、インフラ層別、プロトコル層別、ユーティリティ層別、サービス層別、アプリケーション層別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- WEB 3.0市場の略歴

- WEB 3.0の比較

- ケーススタディ分析

- サプライチェーン/バリューチェーン分析

- 技術分析

- ポーターのファイブフォース分析

- 価格モデルの分析

- 特許分析

- 2023~2024年の主要な会議とイベント

- 関税と規制状況

- 主要な利害関係者と購入基準

- 動向/混乱

- WEB 3.0市場の技術ロードマップ

- WEB 3.0市場のビジネスモデル

- 投資シナリオ分析

- 無許可VS.許可ブロックチェーン

第6章 WEB 3.0市場、技術スタック別

- イントロダクション

- 層0-インフラ

- 層1-プロトコル

- 層2-ユーティリティ

- 層3-サービス

- 層4-アプリケーション

第7章 WEB 3.0市場、インフラ層別

- イントロダクション

- ネットワーキング

- 仮想化

- コンピューティング

- データの保存と処理

- その他

第8章 WEB 3.0市場、プロトコル層別

- イントロダクション

- コンセンサスアルゴリズム

- ブロックチェーンプロトコル

- プライバシーとセキュリティのプロトコル

- メッセージングと通信プロトコル

- その他

第9章 WEB 3.0市場、ユーティリティ層別

- イントロダクション

- コンテンツ配信ネットワーク

- 暗号通貨

- 分散型取引所

- その他

第10章 WEB 3.0市場、サービス層別

- イントロダクション

- 代替不可能なトークン

- ブラウザとウォレット

- IDおよびアクセス管理サービス

- 分散型メッセージングおよびコミュニケーションサービス

- 分散型エッジクラウドサービス

- その他

第11章 WEB 3.0市場、アプリケーション層別

- イントロダクション

- 分散型アプリケーション

- 分散型金融

- 分散型ソーシャルメディア

- 分散型自律組織

- スマートコントラクト

- その他

第12章 WEB 3.0市場、業界別

- イントロダクション

- BFSI

- メディアとエンターテイメント

- 小売と電子商取引

- ヘルスケアとライフサイエンス

- IT

- 電気通信

- ロジスティクス

- エネルギーと公共事業

- 政府

- その他

第13章 WEB 3.0市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- 南アフリカ

- ラテンアメリカ

第14章 競合情勢

- 概要

- 主要参入企業の戦略/有力企業

- 収益分析

- 主要公開企業の市場シェア分析

- ブランド/製品の比較分析

- 企業評価マトリックス

- スタートアップ/中小企業の評価マトリックス

- 競合シナリオと動向

- 主要なWEB 3.0ベンダーの評価と財務指標

- 主要なWEB 3.0ベンダーの年初来価格の総収益と株価ベータ

第15章 企業プロファイル

- イントロダクション

- 主要参入企業

- IBM

- AWS

- ORACLE

- COINBASE

- FUJITSU

- HUAWEI CLOUD

- NTT DOCOMO

- CHAINALYSIS

- RIPPLE LABS

- CONSENSYS

- GEMINI

- BINANCE

- OCEAN PROTOCOL FOUNDATION

- HELIUM FOUNDATION

- KUSAMA

- その他の企業

- CRYPTO.COM

- BICONOMY

- MAKERDAO

- CHAINLINK

- WEB3 FOUNDATION

- スタートアップ/中小企業

- HIGHSTREET

- PARFIN

- AVA LABS

- PINATA

- COVALENT

- POLYGON TECHNOLOGY

- ALCHEMY INSIGHTS

- DECENTRALAND

- DAOSTACK

- KADENA LLC

- SAPIEN

- STORJ

- BRAVE

第16章 隣接市場および関連市場

第17章 付録

The global market for Web 3.0 is projected to grow from USD 0.4 billion in 2023 to USD 5.5 billion by 2030, at a CAGR of 44.9% during the forecast period. Web 3.0, driven by decentralized blockchain technology, promises a revolutionary internet experience. It enables users to own and earn from their data, challenging the exploitative practices of centralized entities. Technologies such as distributed ledgers and blockchain enhance data decentralization, ensuring transparency and security while addressing issues of centralization and surveillance. This next-generation Internet aims to be open, trustless, and permissionless, granting users control over their data and unified access to applications, all securely recorded on the blockchain for transparency and accountability.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2018-2030 |

| Base Year | 2022 |

| Forecast Period | 2023-2030 |

| Units Considered | Value (USD Million/Billion) |

| Segments | By Technology Stack, Infrastructure Layer, Protocol Layer, Utility Layer, Service Layer, Application Layer, Vertical, and Region. |

| Regions covered | North America, Europe, Asia Pacific, Middle East & Africa, and Latin America |

"The healthcare & life sciences vertical is projected to hold the largest CAGR during the forecast period."

The growth of Web 3.0 in healthcare and life sciences is poised to revolutionize these industries. Web 3.0 technologies, including blockchain, smart contracts, and decentralized data sharing, promise enhanced security, interoperability, and patient-centric care. From secure health records to decentralized clinical trials and drug discovery, the convergence of cutting-edge technologies is unlocking new potentials, improving data management, and ultimately shaping the future of healthcare and life sciences.

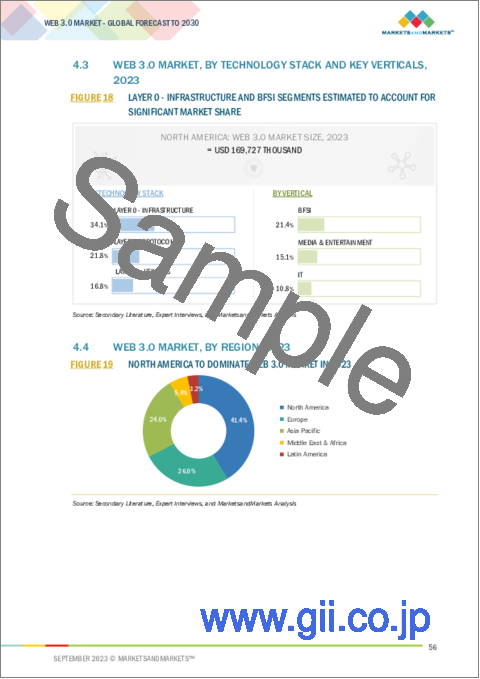

"Among infrastructure layer, computing to account for the largest market during the forecast period. "

Web 3.0's infrastructure layer embraces a diverse range of computing innovations. Decentralized computing, and edge computing play pivotal roles in this transformation. These technologies ensure data processing efficiency, low latency, and robust security. They serve as the backbone for the dynamic and interconnected digital ecosystem of Web 3.0, supporting decentralized applications, artificial intelligence, and the Internet of Things, among other advancements.

"Among service layer, the non-fungible tokens are anticipated to account for the largest market share during the forecast period."

Non-fungible tokens (NFTs) are a cornerstone of Web 3.0's services layer, enabling unique digital asset ownership and provenance verification. NFTs, built on blockchain technology, provide a secure and decentralized way to represent ownership of digital art, collectibles, virtual real estate, and more. It offers creators new monetization opportunities and users the ability to truly own and trade digital assets, revolutionizing the digital economy and content creation.

"North America to account for the largest market size during the forecast period."

Web 3.0 is experiencing robust growth in North America. The region is witnessing widespread adoption of blockchain technology, cryptocurrencies, and decentralized applications. Projects related to decentralized finance (DeFi), digital identity, and NFTs are thriving. Additionally, major tech hubs are fostering innovation in this domain. Regulatory developments and increased investments are further propelling the expansion of Web 3.0, positioning North America as a key player in the evolving decentralized digital landscape.

Breakdown of primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the Web 3.0 market.

- By Company: Tier I: 35%, Tier II: 45%, and Tier III: 20%

- By Designation: C-Level Executives: 35%, Directors: 25%, and Others: 40%

- By Region: North America: 40%, Europe: 20%, APAC: 30%, MEA: 5%, Latin America: 5%

Major vendors offering Web 3.0 solutions and services across the globe include IBM (US), AWS (US), Oracle (US), Coinbase (US), Fujitsu (Japan), Huawei Cloud (China), NTT DOCOMO (Japan), Chainanlysis (US), Ripple Labs (US), Consensys (US), Gemini (US), Binance (Malta), Ocean Protocol Foundation (Singapore), Helium Foundation (US), KUSAMA (Switzerland), Crypto.com (Singapore), Biconomy (Singapore), MakerDAO (US), Chainlink (Cayman Island), Web3 Foundation (Switzerland), HighStreet (US), PARFIN (UK), Ava Labs (US), Pinata (US), Covalent (Canada), Polygon Technology (Cayman Islands), Alchemy Insights (US), Decentraland (China), DAOstack (Israel), Kadena LLC (US), Sapien (US), Storj (US), and Brave (US).

Research Coverage

The market study covers Web 3.0 across segments. It aims to estimate the market size and the growth potential across different segments, such as technology stack, infrastructure layer, protocol layer, utility layer, service layer, application layer, vertical, and region. It includes an in-depth competitive analysis of the key players in the market, along with their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key Benefits of Buying the Report

The report would provide the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall market for Web 3.0 and its subsegments. It would help stakeholders understand the competitive landscape and gain more insights to position their business and plan suitable go-to-market strategies. It also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (rising adoption of blockchain technologies, rising demand for secure and transparent digital transactions, rising need for decentralized technology and applications), restraints (extensive regulatory scrutiny and evolving regulatory perspectives, demand for high level of security), opportunities (rising adoption of web 3.0 technology across diverse business applications, ability to offer increased transparency), and challenges (lack of awareness, limited scalability of blockchain technology) influencing the growth of the web 3.0 market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the Web 3.0 market.

- Market Development: Comprehensive information about lucrative markets – the report analyses the Web 3.0 market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in Web 3.0 market strategies; the report also helps stakeholders understand the pulse of the Web 3.0 market and provides them with information on key market drivers, restraints, challenges, and opportunities.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as IBM (US), AWS (US), Oracle (US), Coinbase (US), Fujitsu (Japan) and others in the Web 3.0 market.

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATE, 2020–2022

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 WEB 3.0 MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews

- 2.1.2.2 Breakup of primary profiles

- 2.1.2.3 Key industry insights

- 2.2 MARKET BREAKUP AND DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 WEB 3.0 MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- 2.3.1 TOP-DOWN APPROACH

- 2.3.2 BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY-SIDE), REVENUE FROM SOLUTIONS/SERVICES

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 2, BOTTOM-UP (SUPPLY-SIDE), COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 3, BOTTOM-UP (SUPPLY-SIDE), COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF WEB 3.0

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 4, BOTTOM-UP (DEMAND-SIDE), SHARE OF WEB 3.0 THROUGH OVERALL WEB 3.0 SPENDING

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

- 2.5 ASSUMPTIONS

- TABLE 3 MARKET ESTIMATION ASSUMPTIONS

- 2.6 LIMITATIONS

- 2.7 RECESSION IMPACT ANALYSIS

3 EXECUTIVE SUMMARY

- TABLE 4 GLOBAL WEB 3.0 MARKET AND GROWTH RATE, 2018–2022 (USD THOUSAND Y-O-Y%)

- TABLE 5 GLOBAL WEB 3.0 MARKET AND GROWTH RATE, 2023–2030 (USD THOUSAND, Y-O-Y%)

- FIGURE 8 LAYER 0 - INFRASTRUCTURE TO ACCOUNT FOR LARGEST MARKET SHARE (TECHNOLOGY STACK), 2023

- FIGURE 9 COMPUTING TO ACCOUNT FOR LARGEST MARKET SHARE, BY INFRASTRUCTURE LAYER, IN 2023

- FIGURE 10 PRIVACY & SECURITY PROTOCOLS TO DOMINATE MARKET, BY PROTOCOL LAYER, IN 2023

- FIGURE 11 CRYPTOCURRENCY ESTIMATED TO ACCOUNT FOR LARGEST MARKET SHARE (UTILITY LAYER) IN 2023

- FIGURE 12 NON-FUNGIBLE TOKENS ESTIMATED TO DOMINATE SERVICE LAYER MARKET IN 2023

- FIGURE 13 DECENTRALIZED APPLICATIONS TO DOMINATE APPLICATION LAYER SEGMENT, 2023

- FIGURE 14 BFSI SEGMENT TO HOLD LARGEST SHARE OF MARKET, BY VERTICAL (2023)

- FIGURE 15 NORTH AMERICA AND EUROPE TO DOMINATE MARKET IN 2023

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES IN WEB 3.0 MARKET

- FIGURE 16 RISING NEED FOR SECURE AND TRANSPARENT DIGITAL TRANSACTION TO BOOST DEMAND FOR WEB 3.0

- 4.2 WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2023–2030

- FIGURE 17 LAYER 0 – INFRASTRUCTURE ESTIMATED TO ACCOUNT FOR LARGEST MARKET

- 4.3 WEB 3.0 MARKET, BY TECHNOLOGY STACK AND KEY VERTICALS, 2023

- FIGURE 18 LAYER 0 - INFRASTRUCTURE AND BFSI SEGMENTS ESTIMATED TO ACCOUNT FOR SIGNIFICANT MARKET SHARE

- 4.4 WEB 3.0 MARKET, BY REGION, 2023

- FIGURE 19 NORTH AMERICA TO DOMINATE WEB 3.0 MARKET IN 2023

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 20 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: WEB 3.0 MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Rising adoption of blockchain technologies

- 5.2.1.2 Demand for secure and transparent digital transactions

- 5.2.1.3 Need for decentralized technology and applications

- 5.2.2 RESTRAINTS

- 5.2.2.1 Extensive regulatory scrutiny and evolving regulatory perspectives

- 5.2.2.2 High demand for security

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rising adoption of Web 3.0 technology across business applications

- 5.2.3.2 Ability to offer increased transparency

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of awareness

- 5.2.4.2 Limited scalability of blockchain technology

- 5.2.1 DRIVERS

- 5.3 BRIEF HISTORY OF WEB 3.0 MARKET

- 5.3.1 COMPARISON OF WEB 3.0

- TABLE 6 COMPARISON OF WEB 3.0 MARKET ECOSYSTEM

- FIGURE 21 WEB 3.0 MARKET ECOSYSTEM ANALYSIS

- TABLE 7 WEB 3.0 MARKET: PLATFORM PROVIDERS

- TABLE 8 WEB 3.0 MARKET: SERVICE PROVIDERS

- TABLE 9 WEB 3.0 MARKET: CLOUD PROVIDERS

- TABLE 10 WEB 3.0 MARKET: END USERS

- TABLE 11 WEB 3.0 MARKET: REGULATORY BODIES

- 5.5 CASE STUDY ANALYSIS

- 5.5.1 IT

- 5.5.1.1 OpenZeppelin leverages Infura to reduce the overhead of maintaining and managing nodes

- 5.5.2 BFSI

- 5.5.2.1 Ripple Labs helped Novatti to make cross-border payments fast and secure

- 5.5.2.2 Alchemy helped Zerion improve reliability, scalability, and performance of its digital asset wallet and API

- 5.5.3 TELECOMMUNICATION

- 5.5.3.1 Web3 Labs helps Vodafone eliminate identity management vulnerabilities

- 5.5.4 MEDIA & ENTERTAINMENT

- 5.5.4.1 Alchemy enables Royal to enhance performance and scalability

- 5.5.1 IT

- 5.6 SUPPLY/VALUE CHAIN ANALYSIS

- FIGURE 22 SUPPLY CHAIN ANALYSIS: WEB 3.0 MARKET

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGIES

- 5.7.1.1 Blockchain

- 5.7.1.2 AI

- 5.7.1.3 Cloud computing

- 5.7.1.4 Big Data and analytics

- 5.7.1.5 AR/VR

- 5.7.2 ADJACENT TECHNOLOGIES

- 5.7.2.1 5G

- 5.7.2.2 IoT

- 5.7.2.3 Digital twins

- 5.7.1 KEY TECHNOLOGIES

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 23 PORTER'S FIVE FORCES ANALYSIS

- TABLE 12 PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 THREAT OF NEW ENTRANTS

- 5.8.2 THREAT OF SUBSTITUTES

- 5.8.3 BARGAINING POWER OF BUYERS

- 5.8.4 BARGAINING POWER OF SUPPLIERS

- 5.8.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.9 PRICING MODEL ANALYSIS

- 5.9.1 INDICATIVE PRICING ANALYSIS, BY PLATFORM

- TABLE 13 PRICING ANALYSIS

- 5.9.2 AVERAGE SELLING PRICE TREND OF KEY PLAYERS

- TABLE 14 AVERAGE SELLING PRICE ANALYSIS OF WEB 3.0 PROVIDERS, BY TECHNOLOGY STACK

- 5.10 PATENT ANALYSIS

- 5.10.1 METHODOLOGY

- 5.10.2 DOCUMENT TYPE

- TABLE 15 PATENTS FILED, 2013–2023

- 5.10.3 INNOVATION AND PATENT APPLICATIONS

- FIGURE 24 TOTAL NUMBER OF PATENTS GRANTED, 2013–2023

- 5.10.3.1 Top applicants

- FIGURE 25 TOP COMPANIES WITH HIGHEST NUMBER OF PATENT APPLICATIONS, 2013–2023

- FIGURE 26 REGIONAL ANALYSIS OF PATENTS GRANTED, 2013–2023

- TABLE 16 TOP 20 PATENT OWNERS, 2013–2023

- TABLE 17 LIST OF PATENTS IN WEB 3.0 MARKET, 2021–2023

- 5.11 KEY CONFERENCES & EVENTS, 2023–2024

- TABLE 18 DETAILED LIST OF CONFERENCES & EVENTS, 2023–2024

- 5.12 TARIFF AND REGULATORY LANDSCAPE

- 5.12.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.12.2 NORTH AMERICA

- 5.12.2.1 US

- 5.12.2.1.1 California Consumer Privacy Act (CCPA)

- 5.12.2.1.2 Health Insurance Portability and Accountability Act (HIPAA)

- 5.12.2.2 Canada

- 5.12.2.2.1 Public Safety Canada Regulation

- 5.12.2.1 US

- 5.12.3 EUROPE

- 5.12.3.1 General Data Protection Regulation (GDPR)

- 5.12.4 ASIA PACIFIC

- 5.12.4.1 South Korea

- 5.12.4.1.1 Personal Information Protection Act (PIPA)

- 5.12.4.2 China

- 5.12.4.3 India

- 5.12.4.1 South Korea

- 5.12.5 MIDDLE EAST & AFRICA

- 5.12.5.1 UAE

- 5.12.5.2 Israel

- 5.12.6 LATIN AMERICA

- 5.12.6.1 Brazil

- 5.12.6.2 Mexico

- 5.13 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- TABLE 23 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS FOR TOP THREE VERTICALS

- 5.13.2 BUYING CRITERIA

- FIGURE 28 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 24 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- 5.14 TRENDS/DISRUPTIONS IMPACTING BUYERS/CLIENTS

- FIGURE 29 WEB 3.0 MARKET: TRENDS/DISRUPTIONS IMPACTING BUYERS/CLIENTS

- 5.15 TECHNOLOGY ROADMAP OF WEB 3.0 MARKET

- TABLE 25 TECHNOLOGY ROADMAP OF WEB 3.0 MARKET

- 5.16 BUSINESS MODELS OF WEB 3.0 MARKET

- 5.17 INVESTMENT SCENARIO ANALYSIS

- TABLE 26 INVESTMENTS BY TECH FIRMS IN WEB 3.0 MARKET

- 5.18 PERMISSIONLESS VS. PERMISSIONED BLOCKCHAINS

- TABLE 27 COMPARISON OF PERMISSIONED & PERMISSIONLESS BLOCKCHAINS

6 WEB 3.0 MARKET, BY TECHNOLOGY STACK

- 6.1 INTRODUCTION

- 6.1.1 TECHNOLOGY STACK: WEB 3.0 MARKET DRIVERS

- FIGURE 30 LAYER 4 - APPLICATIONS EXPECTED TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 28 WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2018–2022 (USD THOUSAND)

- TABLE 29 WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2023–2030 (THOUSAND)

- 6.2 LAYER 0 - INFRASTRUCTURE

- 6.2.1 SECURE AND TAMPER-RESISTANT DATA TRANSFER CAPABILITIES TO BOOST MARKET GROWTH

- TABLE 30 LAYER 0 – INFRASTRUCTURE: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 31 LAYER 0 – INFRASTRUCTURE: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 6.3 LAYER 1 - PROTOCOLS

- 6.3.1 RISING DEMAND TO INTEGRATE IT SOLUTIONS WITHIN ENTERPRISE ECOSYSTEMS TO DRIVE MARKET

- TABLE 32 LAYER 1 – PROTOCOLS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 33 LAYER 1 – PROTOCOLS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 6.4 LAYER 2 - UTILITIES

- 6.4.1 ABILITY TO ENHANCE SCALABILITY BY OFFLOADING TRANSACTIONS AND DATA TO SUPPORT GROWTH

- TABLE 34 LAYER 2 – UTILITIES: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 35 LAYER 2 – UTILITIES: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 6.5 LAYER 3 - SERVICES

- 6.5.1 NEED FOR ADVANCED CAPABILITIES TO FULFILL END-USER NEEDS TO DRIVE MARKET GROWTH

- TABLE 36 LAYER 3 – SERVICES: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 37 LAYER 3 – SERVICES: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 6.6 LAYER 4 - APPLICATIONS

- 6.6.1 DEMAND FOR USER EMPOWERMENT AND IMPROVED SECURITY TO DRIVE MARKET

- TABLE 38 LAYER 4 – APPLICATIONS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 39 LAYER 4 – APPLICATIONS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

7 WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER

- 7.1 INTRODUCTION

- 7.1.1 INFRASTRUCTURE LAYER: WEB 3.0 MARKET DRIVERS

- FIGURE 31 VIRTUALIZATION SEGMENT TO GROW AT HIGHEST CAGR

- TABLE 40 WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 41 WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2023–2030 (USD THOUSAND)

- 7.2 NETWORKING

- 7.2.1 DEMAND FOR INCREASED DECENTRALIZATION, SECURITY, AND TRUST TO SUPPORT GROWTH

- TABLE 42 NETWORKING: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 43 NETWORKING: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 7.2.2 PEER-TO-PEER NETWORKING

- 7.2.3 BLOCK DELIVERY NETWORKING

- 7.2.4 NETWORK NODES

- 7.2.5 NETWORK PERFORMANCE OPTIMIZATION

- 7.2.6 OTHER NETWORKING INFRASTRUCTURE

- 7.3 VIRTUALIZATION

- 7.3.1 VIRTUALIZATION EMPOWERING DECENTRALIZED COMPUTING IN WEB 3.0 INFRASTRUCTURE

- TABLE 44 VIRTUALIZATION: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 45 VIRTUALIZATION: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 7.3.2 CONTAINERIZATION

- 7.3.3 VIRTUAL MACHINES

- 7.3.4 BLOCKCHAIN NODE VIRTUALIZATION

- 7.3.5 REAL-TIME DATA FLOW MONITORING

- 7.3.6 OTHER VIRTUALIZATION INFRASTRUCTURE

- 7.4 COMPUTING

- 7.4.1 RISING ADOPTION OF DECENTRALIZATION THROUGH BLOCKCHAIN SYSTEMS TO SUPPORT RELIANCE ON COMPUTING

- TABLE 46 COMPUTING: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 47 COMPUTING: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 7.4.2 BLOCKCHAIN COMPUTING

- 7.4.3 DISTRIBUTED COMPUTING

- 7.4.4 PEER-TO-PEER COMPUTING

- 7.4.5 FEDERATED COMPUTING

- 7.4.6 FEDERATED LEARNING

- 7.4.7 EDGE COMPUTING

- 7.4.8 OTHER COMPUTING INFRASTRUCTURE

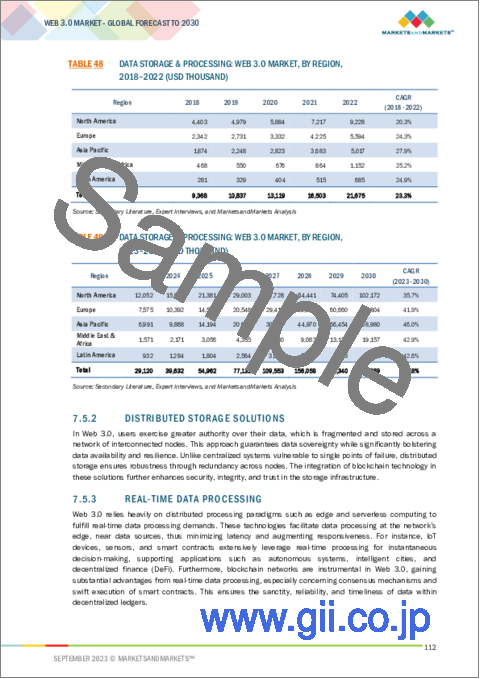

- 7.5 DATA STORAGE & PROCESSING

- 7.5.1 TRANSFORMATIVE ADVANCES IN DATA STORAGE AND PROCESSING FOR WEB 3.0 INFRASTRUCTURE TO PROPEL MARKET

- TABLE 48 DATA STORAGE & PROCESSING: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 49 DATA STORAGE & PROCESSING: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 7.5.2 DISTRIBUTED STORAGE SOLUTIONS

- 7.5.3 REAL-TIME DATA PROCESSING

- 7.5.4 DATA GOVERNANCE & COMPLIANCE

- 7.5.5 ON-CHAIN DATA STORAGE

- 7.5.6 OTHER DATA STORAGE & PROCESSING INFRASTRUCTURE

- 7.6 OTHER INFRASTRUCTURE LAYERS

- TABLE 50 OTHER INFRASTRUCTURE LAYERS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 51 OTHER INFRASTRUCTURE LAYERS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

8 WEB 3.0 MARKET, BY PROTOCOL LAYER

- 8.1 INTRODUCTION

- 8.1.1 PROTOCOL LAYER: WEB 3.0 MARKET DRIVERS

- FIGURE 32 BLOCKCHAIN PROTOCOLS SEGMENT TO REGISTER HIGHEST GROWTH

- TABLE 52 WEB 3.0 MARKET, BY PROTOCOL LAYER, 2018–2022 (USD THOUSAND)

- TABLE 53 WEB 3.0 MARKET, BY PROTOCOL LAYER, 2023–2030 (USD THOUSAND)

- 8.2 CONSENSUS ALGORITHMS

- 8.2.1 CRUCIAL CONSENSUS ALGORITHMS POWERING WEB 3.0 MARKETS AND DECENTRALIZATION

- TABLE 54 CONSENSUS ALGORITHMS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 55 CONSENSUS ALGORITHMS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 8.2.2 PROOF OF WORK

- 8.2.3 PROOF OF STAKE

- 8.2.4 PROOF OF HISTORY

- 8.2.5 PROOF OF SPACE & TIME

- 8.2.6 OTHER CONSENSUS ALGORITHMS

- 8.3 BLOCKCHAIN PROTOCOLS

- 8.3.1 FOCUS ON DECENTRALIZATION, INTEROPERABILITY, AND SUSTAINABILITY TO SUPPORT USAGE

- TABLE 56 BLOCKCHAIN PROTOCOLS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 57 BLOCKCHAIN PROTOCOLS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 8.3.2 ETHEREUM

- 8.3.3 POLKADOT

- 8.3.4 CARDANO

- 8.3.5 OCEAN PROTOCOL

- 8.3.6 OTHER BLOCKCHAIN PROTOCOLS

- 8.4 PRIVACY & SECURITY PROTOCOLS

- 8.4.1 FORTIFICATION OF PRIVACY & SECURITY PROTOCOLS TO DRIVE MARKET

- TABLE 58 PRIVACY & SECURITY PROTOCOLS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 59 PRIVACY & SECURITY PROTOCOLS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 8.4.2 ZERO-KNOWLEDGE PROOFS

- 8.4.3 HOMOMORPHIC ENCRYPTION

- 8.4.4 CONFIDENTIAL TRANSACTIONS

- 8.4.5 SECURE MULTI-PARTY COMPUTATION

- 8.4.6 DATA ANONYMIZATION TECHNIQUES

- 8.4.7 OTHER PRIVACY & SECURITY PROTOCOLS

- 8.5 MESSAGING & COMMUNICATION PROTOCOLS

- 8.5.1 NEED FOR PROTOCOLS TO ENABLE DECENTRALIZED AND SECURE DIGITAL INTERACTIONS TO DRIVE MARKET

- TABLE 60 MESSAGING & COMMUNICATION PROTOCOLS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 61 MESSAGING & COMMUNICATION PROTOCOLS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 8.5.2 MATRIX

- 8.5.3 WHISPER

- 8.5.4 RAIDEN NETWORK

- 8.5.5 OTHER MESSAGING & COMMUNICATION PROTOCOLS

- 8.6 OTHER PROTOCOL LAYERS

- TABLE 62 OTHER PROTOCOL LAYERS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 63 OTHER PROTOCOL LAYERS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

9 WEB 3.0 MARKET, BY UTILITY LAYER

- 9.1 INTRODUCTION

- 9.1.1 UTILITY LAYER: WEB 3.0 MARKET DRIVERS

- FIGURE 33 CRYPTOCURRENCY TO REGISTER HIGHEST CAGR

- TABLE 64 WEB 3.0 MARKET, BY UTILITY LAYER, 2018–2022 (USD THOUSAND)

- TABLE 65 WEB 3.0 MARKET, BY UTILITY LAYER, 2023–2030 (USD THOUSAND)

- 9.2 CONTENT DELIVERY NETWORKS

- 9.2.1 NEED TO ENSURE EFFICIENT, SECURE, AND DECENTRALIZED CONTENT DELIVERY NETWORKS TO PROPEL USAGE

- TABLE 66 CONTENT DELIVERY NETWORKS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 67 CONTENT DELIVERY NETWORKS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 9.2.2 CONTENT DISTRIBUTION OPTIMIZATION

- 9.2.3 CACHING & LOAD BALANCING

- 9.2.4 DDOS MITIGATION

- 9.2.5 OTHER CONTENT DELIVERY NETWORK LAYERS

- 9.3 CRYPTOCURRENCY

- 9.3.1 SIGNIFICANCE IN WEB 3.0 TO ENSURE SECURE TRANSACTIONS & DECENTRALIZED GOVERNANCE

- TABLE 68 CRYPTOCURRENCY: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 69 CRYPTOCURRENCY: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 9.3.2 PRIVACY COINS

- 9.3.3 CENTRAL BANK DIGITAL CURRENCIES

- 9.3.4 UTILITIES TOKENS

- 9.3.5 INTEROPERABILITY TOKENS

- 9.3.6 GOVERNANCE TOKENS

- 9.3.7 OTHER CRYPTOCURRENCY LAYERS

- 9.4 DECENTRALIZED EXCHANGES

- 9.4.1 DECENTRALIZED EXCHANGES TO EMPOWER TRUSTLESS PEER-TO-PEER TRADING IN WEB 3.0

- TABLE 70 DECENTRALIZED EXCHANGES: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 71 DECENTRALIZED EXCHANGES: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 9.4.2 UNISWAP

- 9.4.3 SUSHISWAP

- 9.4.4 BALANCER

- 9.4.5 INCH

- 9.4.6 CURVE FINANCE

- 9.4.7 OTHER DEX LAYERS

- 9.5 OTHER UTILITY LAYERS

- TABLE 72 OTHER UTILITY LAYERS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 73 OTHER UTILITY LAYERS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

10 WEB 3.0 MARKET, BY SERVICE LAYER

- 10.1 INTRODUCTION

- 10.1.1 SERVICE LAYER: WEB 3.0 MARKET DRIVERS

- FIGURE 34 NON-FUNGIBLE TOKENS TO HOLD LARGEST SHARE TILL 2030

- TABLE 74 WEB 3.0 MARKET, BY SERVICE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 75 WEB 3.0 MARKET, BY SERVICE LAYER, 2023–2030 (USD THOUSAND)

- 10.2 NON-FUNGIBLE TOKENS

- 10.2.1 NFTS TO FIND WIDE ADOPTION AMONG ARTISTS, CREATORS, ETC. FOR MONETIZATION

- TABLE 76 NON-FUNGIBLE TOKENS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 77 NON-FUNGIBLE TOKENS: WEB 3.0 INTELLIGENCE MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 10.2.2 NFT STANDARDS

- 10.2.3 NFT INSURANCE

- 10.2.4 DYNAMIC NFTS

- 10.2.5 METAVERSE DEVELOPMENT

- 10.2.6 OTHER NFT SERVICES

- 10.3 BROWSERS & WALLETS

- 10.3.1 BETTER ASSET MANAGEMENT CAPABILITIES TO DRIVE ADOPTION

- TABLE 78 BROWSERS & WALLETS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 79 BROWSERS & WALLETS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 10.3.2 BROWSERS

- 10.3.3 CRYPTO WALLETS

- 10.3.4 IDENTITY WALLETS

- 10.4 IDENTITY & ACCESS MANAGEMENT SERVICES

- 10.4.1 RISING IMPORTANCE OF IDENTITY AND ACCESS MANAGEMENT TO DRIVE MARKET

- TABLE 80 IDENTITY & ACCESS MANAGEMENT SERVICES: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 81 IDENTITY & ACCESS MANAGEMENT SERVICES: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 10.4.2 DECENTRALIZED IDENTITY SERVICES

- 10.4.3 IDENTITY VERIFICATION SERVICES

- 10.4.4 BIOMETRIC AUTHENTICATION SERVICES

- 10.4.5 TWO-FACTOR AUTHENTICATION SERVICES

- 10.4.6 OTHER IDENTITY & ACCESS MANAGEMENT SERVICES

- 10.5 DECENTRALIZED MESSAGING & COMMUNICATION SERVICES

- 10.5.1 DEMAND FOR BETTER, SAFER COMMUNICATION SERVICES TO BOOST MARKET

- TABLE 82 DECENTRALIZED MESSAGING & COMMUNICATION SERVICES: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 83 DECENTRALIZED MESSAGING & COMMUNICATION SERVICES: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 10.5.2 SECURE EMAIL SERVICES

- 10.5.3 VOICE & VIDEO COMMUNICATION PLATFORM SERVICES

- 10.5.4 INTEROPERABLE MESSAGING

- 10.5.5 CONVERSATIONAL AI

- 10.5.6 CONTENT RECOMMENDATION CHATBOTS

- 10.5.7 OTHER DECENTRALIZED MESSAGING & COMMUNICATION SERVICES

- 10.6 DISTRIBUTED EDGE CLOUD SERVICES

- 10.6.1 MINIMIZED LATENCY AND ENHANCED EXPERIENCE TO DRIVE DEMAND

- TABLE 84 DISTRIBUTED EDGE CLOUD SERVICES: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 85 DISTRIBUTED EDGE CLOUD SERVICES: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 10.6.2 DECENTRALIZED MARKETPLACES

- 10.6.3 DECENTRALIZED SOCIAL MEDIA PLATFORM

- 10.6.4 DECENTRALIZED GAMING

- 10.6.5 OTHER DISTRIBUTED EDGE CLOUD SERVICES

- 10.7 OTHER SERVICE LAYERS

- TABLE 86 OTHER SERVICE LAYERS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 87 OTHER SERVICE LAYERS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

11 WEB 3.0 MARKET, BY APPLICATION LAYER

- 11.1 INTRODUCTION

- 11.1.1 APPLICATION LAYER: WEB 3.0 MARKET DRIVERS

- FIGURE 35 DECENTRALIZED APPLICATIONS TO DOMINATE MARKET TILL 2030

- TABLE 88 WEB 3.0 MARKET, BY APPLICATION LAYER, 2018–2022 (USD THOUSAND)

- TABLE 89 WEB 3.0 MARKET, BY APPLICATION LAYER, 2023–2030 (USD THOUSAND)

- 11.2 DECENTRALIZED APPLICATIONS

- 11.2.1 DEMAND FOR CONTROL & SECURITY TO BOOST ADOPTION

- TABLE 90 DECENTRALIZED APPLICATIONS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 91 DECENTRALIZED APPLICATIONS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 11.2.2 GOVERNANCE

- 11.2.3 GAMING

- 11.2.4 AI-ENABLED PERSONALIZED RECOMMENDATIONS

- 11.2.5 IDENTITY & AUTHENTICATION DAPPS

- 11.2.6 OTHER DECENTRALIZED APPLICATIONS

- 11.3 DECENTRALIZED FINANCE

- 11.3.1 DEFI TO TRANSFORM FINANCE IN WEB 3.0 THROUGH DECENTRALIZATION AND ACCESSIBILITY

- TABLE 92 DECENTRALIZED FINANCE: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 93 DECENTRALIZED FINANCE: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 11.3.2 AUTOMATED PORTFOLIO MANAGEMENT

- 11.3.3 ASSET TOKENIZATION

- 11.3.4 CROSS-CHAIN DEFI

- 11.3.5 OTHER DEFI APPLICATIONS

- 11.4 DECENTRALIZED SOCIAL MEDIA

- 11.4.1 DECENTRALIZED SOCIAL MEDIA TO EMPOWER USER CONTROL, PRIVACY, AND OWNERSHIP

- TABLE 94 DECENTRALIZED SOCIAL MEDIA: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 95 DECENTRALIZED SOCIAL MEDIA: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 11.4.2 END-TO-END ENCRYPTION

- 11.4.3 CONTENT MONETIZATION

- 11.4.4 DECENTRALIZED IDENTITY

- 11.4.5 OTHER DECENTRALIZED SOCIAL MEDIA APPLICATIONS

- 11.5 DECENTRALIZED AUTONOMOUS ORGANIZATIONS

- 11.5.1 SUPPORT FOR DECENTRALIZED DECISION-MAKING AND RESOURCE ALLOCATION TO BOOST ADOPTION

- TABLE 96 DECENTRALIZED AUTONOMOUS ORGANIZATIONS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 97 DECENTRALIZED AUTONOMOUS ORGANIZATIONS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 11.5.2 LIQUID DEMOCRACY

- 11.5.3 GOVERNMENT DAOS

- 11.5.4 CROSS-DAO STANDARDS

- 11.5.5 OTHER DAO APPLICATIONS

- 11.6 SMART CONTRACTS

- 11.6.1 SMART CONTRACTS TO ALLOW FOR DECENTRALIZED GOVERNANCE AND DECISION-MAKING

- TABLE 98 SMART CONTRACTS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 99 SMART CONTRACTS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 11.6.2 DEFI SMART CONTRACTS

- 11.6.3 CROSS-CHAIN SMART CONTRACTS

- 11.6.4 DAO GOVERNANCE CONTRACTS

- 11.6.5 OTHER SMART CONTRACTS

- 11.7 OTHER APPLICATION LAYERS

- TABLE 100 OTHER APPLICATION LAYERS: WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 101 OTHER APPLICATION LAYERS: WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

12 WEB 3.0 MARKET, BY VERTICAL

- 12.1 INTRODUCTION

- 12.1.1 VERTICAL: WEB 3.0 MARKET DRIVERS

- FIGURE 36 HEALTHCARE & LIFE SCIENCES VERTICAL TO REGISTER HIGHEST CAGR

- TABLE 102 WEB 3.0 MARKET, BY VERTICAL, 2018–2022 (USD THOUSAND)

- TABLE 103 WEB 3.0, BY VERTICAL, 2023–2030 (USD THOUSAND)

- 12.2 BFSI

- 12.2.1 RISING DEMAND FOR DECENTRALIZED BANKING PLATFORMS TO DRIVE MARKET

- TABLE 104 WEB 3.0 MARKET FOR BFSI, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 105 WEB 3.0 MARKET FOR BFSI, BY REGION, 2023–2030 (USD THOUSAND)

- 12.2.2 BFSI: USE CASES

- 12.3 MEDIA & ENTERTAINMENT

- 12.3.1 TRACTION ACROSS DIGITAL ADVERTISING VERTICALS USING BLOCKCHAIN-BASED SMART CONTRACTS

- TABLE 106 WEB 3.0 MARKET FOR MEDIA & ENTERTAINMENT, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 107 WEB 3.0 MARKET FOR MEDIA & ENTERTAINMENT, BY REGION, 2023–2030 (USD THOUSAND)

- 12.3.2 MEDIA & ENTERTAINMENT: USE CASES

- 12.4 RETAIL & ECOMMERCE

- 12.4.1 SUPPORT FOR TRANSACTIONAL IMPROVEMENTS AND PERSONALIZED SHOPPING TO DRIVE MARKET

- TABLE 108 WEB 3.0 MARKET FOR RETAIL & ECOMMERCE, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 109 WEB 3.0 MARKET FOR RETAIL & ECOMMERCE, BY REGION, 2023–2030 (USD THOUSAND)

- 12.4.2 RETAIL & ECOMMERCE: USE CASES

- 12.5 HEALTHCARE & LIFE SCIENCES

- 12.5.1 NEED TO SECURE CRITICAL PATIENT DATA ACROSS NODES TO BOOST SEGMENT GROWTH

- TABLE 110 WEB 3.0 MARKET FOR HEALTHCARE & LIFE SCIENCES, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 111 WEB 3.0 MARKET FOR HEALTHCARE & LIFE SCIENCES, BY REGION, 2023–2030 (USD THOUSAND)

- 12.5.2 HEALTHCARE & LIFE SCIENCES: USE CASES

- 12.6 IT

- 12.6.1 NEED TO SECURE CRITICAL PATIENT DATA ACROSS NODES TO BOOST SEGMENT GROWTH

- TABLE 112 WEB 3.0 FOR IT, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 113 WEB 3.0 FOR IT, BY REGION, 2023–2030 (USD THOUSAND)

- 12.6.2 IT: USE CASES

- 12.7 TELECOMMUNICATIONS

- 12.7.1 NEED TO SECURE CRITICAL PATIENT DATA ACROSS NODES TO BOOST SEGMENT GROWTH

- TABLE 114 WEB 3.0 MARKET FOR TELECOMMUNICATIONS, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 115 WEB 3.0 MARKET FOR TELECOMMUNICATIONS, BY REGION, 2023–2030 (USD THOUSAND)

- 12.7.2 TELECOMMUNICATIONS: USE CASES

- 12.8 LOGISTICS

- 12.8.1 INCREASED EFFICIENCY ACROSS MOVEMENT OF RAW MATERIAL AND INVENTORY MANAGEMENT USING MOBILITY SOLUTIONS

- TABLE 116 WEB 3.0 MARKET FOR LOGISTICS, BY REGION,2018–2022 (USD THOUSAND)

- TABLE 117 WEB 3.0 MARKET FOR LOGISTICS, BY REGION, 2023–2030 (USD THOUSAND)

- 12.8.2 LOGISTICS: USE CASES

- 12.9 ENERGY & UTILITIES

- 12.9.1 POWER GRID SUPPLY AND CRITICAL INFRASTRUCTURE MANAGEMENT TO GAIN TRACTION USING BLOCKCHAIN TECHNOLOGY

- TABLE 118 WEB 3.0 MARKET FOR ENERGY & UTILITIES, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 119 WEB 3.0 MARKET FOR ENERGY & UTILITIES, BY REGION, 2023–2030 (USD THOUSAND)

- 12.9.2 ENERGY & UTILITIES: USE CASES

- 12.10 GOVERNMENT

- 12.10.1 GROWING CONCERNS ABOUT IDENTITY THEFT AND BUSINESS FRAUD TO DRIVE MARKET

- TABLE 120 WEB 3.0 MARKET FOR GOVERNMENT, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 121 WEB 3.0 MARKET FOR GOVERNMENT, BY REGION, 2023–2030 (USD THOUSAND)

- 12.10.2 GOVERNMENT: USE CASES

- 12.11 OTHER VERTICALS

- TABLE 122 WEB 3.0 MARKET FOR OTHER VERTICALS, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 123 WEB 3.0 MARKET FOR OTHER VERTICALS, BY REGION,2023–2030 (USD THOUSAND)

13 WEB 3.0 MARKET, BY REGION

- 13.1 INTRODUCTION

- FIGURE 37 INDIA TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 38 NORTH AMERICA AND EUROPE TO HOLD LARGEST MARKET SHARES

- TABLE 124 WEB 3.0 MARKET, BY REGION, 2018–2022 (USD THOUSAND)

- TABLE 125 WEB 3.0 MARKET, BY REGION, 2023–2030 (USD THOUSAND)

- 13.2 NORTH AMERICA

- 13.2.1 NORTH AMERICA: WEB 3.0 MARKET DRIVERS

- 13.2.2 NORTH AMERICA: RECESSION IMPACT

- FIGURE 39 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 126 NORTH AMERICA: WEB 3.0 MARKET, BY COUNTRY, 2018–2022 (USD THOUSAND)

- TABLE 127 NORTH AMERICA: WEB 3.0 MARKET, BY COUNTRY, 2023–2030 (USD THOUSAND)

- TABLE 128 NORTH AMERICA: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2018–2022 (USD THOUSAND)

- TABLE 129 NORTH AMERICA: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2023–2030 (USD THOUSAND)

- TABLE 130 NORTH AMERICA: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 131 NORTH AMERICA: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 132 NORTH AMERICA: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2018–2022 (USD THOUSAND)

- TABLE 133 NORTH AMERICA: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2023–2030 (USD THOUSAND)

- TABLE 134 NORTH AMERICA: WEB 3.0 MARKET, BY UTILITY LAYER, 2018–2022 (USD THOUSAND)

- TABLE 135 NORTH AMERICA: WEB 3.0 MARKET, BY UTILITY LAYER, 2023–2030 (USD THOUSAND)

- TABLE 136 NORTH AMERICA: WEB 3.0 MARKET, BY SERVICE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 137 NORTH AMERICA: WEB 3.0 MARKET, BY SERVICE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 138 NORTH AMERICA: WEB 3.0 MARKET, BY APPLICATION LAYER, 2018–2022 (USD THOUSAND)

- TABLE 139 NORTH AMERICA: WEB 3.0 MARKET, BY APPLICATION LAYER, 2023–2030 (USD THOUSAND)

- TABLE 140 NORTH AMERICA: WEB 3.0 MARKET, BY VERTICAL, 2018–2022 (USD THOUSAND)

- TABLE 141 NORTH AMERICA: WEB 3.0 MARKET, BY VERTICAL, 2023–2030 (USD THOUSAND)

- 13.2.3 US

- 13.2.3.1 Need to comply with regulatory requirements to fuel demand for Web 3.0

- 13.2.4 CANADA

- 13.2.4.1 Entrepreneurial leadership and innovation in tech ecosystem to support growth

- 13.3 EUROPE

- 13.3.1 EUROPE: WEB 3.0 MARKET DRIVERS

- 13.3.2 EUROPE: RECESSION IMPACT

- TABLE 142 EUROPE: WEB 3.0 MARKET, BY COUNTRY, 2018–2022 (USD THOUSAND)

- TABLE 143 EUROPE: WEB 3.0 MARKET, BY COUNTRY, 2023–2030 (USD THOUSAND)

- TABLE 144 EUROPE: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2018–2022 (USD THOUSAND)

- TABLE 145 EUROPE: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2023–2030 (USD THOUSAND)

- TABLE 146 EUROPE: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 147 EUROPE: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 148 EUROPE: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2018–2022 (USD THOUSAND)

- TABLE 149 EUROPE: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2023–2030 (USD THOUSAND)

- TABLE 150 EUROPE: WEB 3.0 MARKET, BY UTILITY LAYER, 2018–2022 (USD THOUSAND)

- TABLE 151 EUROPE: WEB 3.0 MARKET, BY UTILITY LAYER, 2023–2030 (USD THOUSAND)

- TABLE 152 EUROPE: WEB 3.0 MARKET, BY SERVICE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 153 EUROPE: WEB 3.0 MARKET, BY SERVICE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 154 EUROPE: WEB 3.0 MARKET, BY APPLICATION LAYER, 2018–2022 (USD THOUSAND)

- TABLE 155 EUROPE: WEB 3.0 MARKET, BY APPLICATION LAYER, 2023–2030 (USD THOUSAND)

- TABLE 156 EUROPE: WEB 3.0 MARKET, BY VERTICAL, 2018–2022 (USD THOUSAND)

- TABLE 157 EUROPE: WEB 3.0 MARKET, BY VERTICAL, 2023–2030 (USD THOUSAND)

- 13.3.3 UK

- 13.3.3.1 Strategic initiatives for Web

- 3.0 and DeFi taxation reform to support growth

- 13.3.4 GERMANY

- 13.3.4.1 Germany's emphasis on Web 3.0 and blockchain innovation to drive market

- 13.3.5 FRANCE

- 13.3.5.1 France to emerge as prominent hub for NFT innovation and digital ownership

- 13.3.6 ITALY

- 13.3.6.1 Government support and initiatives to promote blockchain and digital technologies

- 13.3.7 SPAIN

- 13.3.7.1 Government backing and investment in Web

- 3.0 and metaverse tech innovation technologies to drive market

- 13.3.8 NORDIC

- 13.3.8.1 Robust inflow of venture capital funding into Nordic Web

- 3.0 startups

- 13.3.9 REST OF EUROPE

- 13.4 ASIA PACIFIC

- 13.4.1 ASIA PACIFIC: WEB 3.0 MARKET DRIVERS

- 13.4.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 40 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 158 ASIA PACIFIC: WEB 3.0 MARKET, BY COUNTRY, 2018–2022 (USD THOUSAND)

- TABLE 159 ASIA PACIFIC: WEB 3.0 MARKET, BY COUNTRY, 2023–2030 (USD THOUSAND)

- TABLE 160 ASIA PACIFIC: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2018–2022 (USD THOUSAND)

- TABLE 161 ASIA PACIFIC: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2023–2030 (USD THOUSAND)

- TABLE 162 ASIA PACIFIC: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 163 ASIA PACIFIC: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 164 ASIA PACIFIC: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2018–2022 (USD THOUSAND)

- TABLE 165 ASIA PACIFIC: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2023–2030 (USD THOUSAND)

- TABLE 166 ASIA PACIFIC: WEB 3.0 MARKET, BY UTILITY LAYER, 2018–2022 (USD THOUSAND)

- TABLE 167 ASIA PACIFIC: WEB 3.0 MARKET, BY UTILITY LAYER, 2023–2030 (USD THOUSAND)

- TABLE 168 ASIA PACIFIC: WEB 3.0 MARKET, BY SERVICE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 169 ASIA PACIFIC: WEB 3.0 MARKET, BY SERVICE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 170 ASIA PACIFIC: WEB 3.0 MARKET, BY APPLICATION LAYER, 2018–2022 (USD THOUSAND)

- TABLE 171 ASIA PACIFIC: WEB 3.0 MARKET, BY APPLICATION LAYER, 2023–2030 (USD THOUSAND)

- TABLE 172 ASIA PACIFIC: WEB 3.0 MARKET, BY VERTICAL, 2018–2022 (USD THOUSAND)

- TABLE 173 ASIA PACIFIC: WEB 3.0 MARKET, BY VERTICAL, 2023–2030 (USD THOUSAND)

- 13.4.3 CHINA

- 13.4.3.1 Strong emphasis on developing and implementing blockchain technology to drive market

- 13.4.4 JAPAN

- 13.4.4.1 Japan's commitment to creating a favorable environment for Web

- 3.0 innovations

- 13.4.5 INDIA

- 13.4.5.1 Rapidly growing talent pool in Web

- 3.0 to drive market

- 13.4.6 ANZ

- 13.4.6.1 Increasing recognition of blockchain and Web

- 3.0 technologies to drive adoption

- 13.4.7 ASEAN

- 13.4.7.1 Strong government support for digitization and technology adoption to favor market growth

- 13.4.8 REST OF ASIA PACIFIC

- 13.5 MIDDLE EAST & AFRICA

- 13.5.1 MIDDLE EAST & AFRICA: WEB 3.0 MARKET DRIVERS

- 13.5.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 174 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY COUNTRY, 2018–2022 (USD THOUSAND)

- TABLE 175 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY COUNTRY, 2023–2030 (USD THOUSAND)

- TABLE 176 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2018–2022 (USD THOUSAND)

- TABLE 177 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2023–2030 (USD THOUSAND)

- TABLE 178 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 179 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 180 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2018–2022 (USD THOUSAND)

- TABLE 181 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2023–2030 (USD THOUSAND)

- TABLE 182 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY UTILITY LAYER, 2018–2022 (USD THOUSAND)

- TABLE 183 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY UTILITY LAYER, 2023–2030 (USD THOUSAND)

- TABLE 184 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY SERVICE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 185 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY SERVICE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 186 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY APPLICATION LAYER, 2018–2022 (USD THOUSAND)

- TABLE 187 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY APPLICATION LAYER, 2023–2030 (USD THOUSAND)

- TABLE 188 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY VERTICAL, 2018–2022 (USD THOUSAND)

- TABLE 189 MIDDLE EAST & AFRICA: WEB 3.0 MARKET, BY VERTICAL, 2023–2030 (USD THOUSAND)

- 13.5.3 KSA

- 13.5.3.1 Investment in digital transformation through Vision 2030 to support market growth

- 13.5.4 UAE

- 13.5.4.1 Regulatory measures and substantial subsidies for Web

- 3.0 and AI enterprises to drive market

- 13.5.5 ISRAEL

- 13.5.5.1 Strong culture of innovation and entrepreneurial spirit to propel Web

- 3.0 development

- 13.5.6 TURKEY

- 13.5.6.1 Growing interest and investment in blockchain and Web

- 3.0 technologies to drive demand

- 13.5.7 SOUTH AFRICA

- 13.5.7.1 Rising attention from venture capitalists to favor market growth

- 13.5.8 REST OF MIDDLE EAST & AFRICA

- 13.6 LATIN AMERICA

- 13.6.1 LATIN AMERICA: WEB 3.0 MARKET DRIVERS

- 13.6.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 190 LATIN AMERICA: WEB 3.0 MARKET, BY COUNTRY, 2018–2022 (USD THOUSAND)

- TABLE 191 LATIN AMERICA: WEB 3.0 MARKET, BY COUNTRY, 2023–2030 (USD THOUSAND)

- TABLE 192 LATIN AMERICA: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2018–2022 (USD THOUSAND)

- TABLE 193 LATIN AMERICA: WEB 3.0 MARKET, BY TECHNOLOGY STACK, 2023–2030 (USD THOUSAND)

- TABLE 194 LATIN AMERICA: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 195 LATIN AMERICA: WEB 3.0 MARKET, BY INFRASTRUCTURE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 196 LATIN AMERICA: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2018–2022 (USD THOUSAND)

- TABLE 197 LATIN AMERICA: WEB 3.0 MARKET, BY PROTOCOL LAYER, 2023–2030 (USD THOUSAND)

- TABLE 198 LATIN AMERICA: WEB 3.0 MARKET, BY UTILITY LAYER, 2018–2022 (USD THOUSAND)

- TABLE 199 LATIN AMERICA: WEB 3.0 MARKET, BY UTILITY LAYER, 2023–2030 (USD THOUSAND)

- TABLE 200 LATIN AMERICA: WEB 3.0 MARKET, BY SERVICE LAYER, 2018–2022 (USD THOUSAND)

- TABLE 201 LATIN AMERICA: WEB 3.0 MARKET, BY SERVICE LAYER, 2023–2030 (USD THOUSAND)

- TABLE 202 LATIN AMERICA: WEB 3.0 MARKET, BY APPLICATION LAYER, 2018–2022 (USD THOUSAND)

- TABLE 203 LATIN AMERICA: WEB 3.0 MARKET, BY APPLICATION LAYER, 2023–2030 (USD THOUSAND)

- TABLE 204 LATIN AMERICA: WEB 3.0 MARKET, BY VERTICAL, 2018–2022 (USD THOUSAND)

- TABLE 205 LATIN AMERICA: WEB 3.0 MARKET, BY VERTICAL, 2023–2030 (USD THOUSAND)

- 13.6.3 BRAZIL

- 13.6.3.1 Proactive adoption of Web

- 3.0 technologies, including blockchain and digital currencies, to support growth

- 13.6.4 MEXICO

- 13.6.4.1 Growing demand for flexible and efficient digital payment solutions

- 13.6.5 ARGENTINA

- 13.6.5.1 Rise of blockchain startups and innovative projects to drive Web

- 3.0 adoption

- 13.6.6 REST OF LATIN AMERICA

14 COMPETITIVE LANDSCAPE

- 14.1 OVERVIEW

- 14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- TABLE 206 OVERVIEW OF STRATEGIES ADOPTED BY KEY WEB 3.0 PLAYERS

- 14.3 REVENUE ANALYSIS

- FIGURE 41 BUSINESS SEGMENT REVENUE ANALYSIS FOR KEY COMPANIES, 2020–2022 (USD MILLION)

- 14.4 MARKET SHARE ANALYSIS FOR KEY PUBLIC COMPANIES

- FIGURE 42 MARKET SHARE ANALYSIS FOR KEY PUBLIC COMPANIES, 2022

- 14.5 BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 43 BRAND/PRODUCT COMPARATIVE ANALYSIS, BY PLATFORM

- FIGURE 44 BRAND/PRODUCT COMPARATIVE ANALYSIS, BY PROJECT

- 14.6 COMPANY EVALUATION MATRIX

- 14.6.1 STARS

- 14.6.2 EMERGING LEADERS

- 14.6.3 PERVASIVE PLAYERS

- 14.6.4 PARTICIPANTS

- FIGURE 45 COMPANY EVALUATION MATRIX, 2023

- 14.6.5 COMPANY FOOTPRINT

- TABLE 207 COMPANY FOOTPRINT

- 14.7 STARTUP/SME EVALUATION MATRIX

- 14.7.1 PROGRESSIVE COMPANIES

- 14.7.2 RESPONSIVE COMPANIES

- 14.7.3 DYNAMIC COMPANIES

- 14.7.4 STARTING BLOCKS

- FIGURE 46 STARTUP/SME EVALUATION MATRIX, 2023

- 14.7.5 STARTUP/SME COMPETITIVE BENCHMARKING

- TABLE 208 WEB 3.0 MARKET: DETAILED LIST OF KEY SMES/STARTUPS

- TABLE 209 WEB 3.0 MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- 14.8 COMPETITIVE SCENARIO AND TRENDS

- 14.8.1 PRODUCT LAUNCHES

- TABLE 210 WEB 3.0 MARKET: PRODUCT LAUNCHES, 2020–2023

- 14.8.2 DEALS

- TABLE 211 WEB 3.0 MARKET: DEALS, 2020–2023

- 14.8.3 OTHERS

- TABLE 212 WEB 3.0 MARKET: OTHERS, 2020–2022

- 14.9 VALUATION AND FINANCIAL METRICS OF KEY WEB 3.0 VENDORS

- FIGURE 47 VALUATION AND FINANCIAL METRICS OF KEY WEB 3.0 VENDORS

- 14.10 YTD PRICE TOTAL RETURN AND STOCK BETA OF KEY WEB 3.0 VENDORS

- FIGURE 48 YTD PRICE TOTAL RETURN AND STOCK BETA OF KEY WEB 3.0 VENDORS

15 COMPANY PROFILES

- (Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)*

- 15.1 INTRODUCTION

- 15.2 KEY PLAYERS

- 15.2.1 IBM

- TABLE 213 IBM: BUSINESS OVERVIEW

- FIGURE 49 IBM: COMPANY SNAPSHOT

- TABLE 214 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 215 IBM: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 216 IBM: DEALS

- 15.2.2 AWS

- TABLE 217 AWS: BUSINESS OVERVIEW

- FIGURE 50 AWS: COMPANY SNAPSHOT

- TABLE 218 AWS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 219 AWS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 220 AWS: DEALS

- 15.2.3 ORACLE

- TABLE 221 ORACLE: BUSINESS OVERVIEW

- FIGURE 51 ORACLE: COMPANY SNAPSHOT

- TABLE 222 ORACLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 223 ORACLE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 224 ORACLE: DEALS

- 15.2.4 COINBASE

- TABLE 225 COINBASE: BUSINESS OVERVIEW

- FIGURE 52 COINBASE: COMPANY SNAPSHOT

- TABLE 226 COINBASE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 227 COINBASE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 228 COINBASE: DEALS

- 15.2.5 FUJITSU

- TABLE 229 FUJITSU: BUSINESS OVERVIEW

- FIGURE 53 FUJITSU: COMPANY SNAPSHOT

- TABLE 230 FUJITSU: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 231 FUJITSU: PRODUCT LAUNCHES

- TABLE 232 FUJITSU: DEALS

- 15.2.6 HUAWEI CLOUD

- TABLE 233 HUAWEI CLOUD: BUSINESS OVERVIEW

- TABLE 234 HUAWEI CLOUD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 235 HUAWEI CLOUD: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 236 HUAWEI CLOUD: DEALS

- 15.2.7 NTT DOCOMO

- TABLE 237 NTT DOCOMO: BUSINESS OVERVIEW

- TABLE 238 NTT DOCOMO: DEALS

- TABLE 239 NTT DOCOMO: OTHERS

- 15.2.8 CHAINALYSIS

- TABLE 240 CHAINALYSIS: BUSINESS OVERVIEW

- TABLE 241 CHAINALYSIS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 242 CHAINALYSIS: PRODUCT LAUNCHES

- TABLE 243 CHAINALYSIS: DEALS

- 15.2.9 RIPPLE LABS

- TABLE 244 RIPPLE LABS: BUSINESS OVERVIEW

- TABLE 245 RIPPLE LABS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 246 RIPPLE LABS: DEALS

- TABLE 247 RIPPLE LABS: OTHERS

- 15.2.10 CONSENSYS

- TABLE 248 CONSENSYS: BUSINESS OVERVIEW

- TABLE 249 CONSENSYS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 250 CONSENSYS: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 251 CONSENSYS: DEALS

- TABLE 252 CONSENSYS: OTHERS

- 15.2.11 GEMINI

- TABLE 253 GEMINI: BUSINESS OVERVIEW

- TABLE 254 GEMINI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 255 GEMINI: PRODUCT LAUNCHES/ENHANCEMENTS

- 15.2.12 BINANCE

- TABLE 256 BINANCE: BUSINESS OVERVIEW

- TABLE 257 BINANCE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 258 BINANCE: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 259 BINANCE: DEALS

- TABLE 260 BINANCE: OTHERS

- 15.2.13 OCEAN PROTOCOL FOUNDATION

- 15.2.14 HELIUM FOUNDATION

- 15.2.15 KUSAMA

- 15.3 OTHER KEY PLAYERS

- 15.3.1 CRYPTO.COM

- 15.3.2 BICONOMY

- 15.3.3 MAKERDAO

- 15.3.4 CHAINLINK

- 15.3.5 WEB3 FOUNDATION

- 15.4 STARTUPS/SMES

- 15.4.1 HIGHSTREET

- 15.4.2 PARFIN

- 15.4.3 AVA LABS

- 15.4.4 PINATA

- 15.4.5 COVALENT

- 15.4.6 POLYGON TECHNOLOGY

- 15.4.7 ALCHEMY INSIGHTS

- 15.4.8 DECENTRALAND

- 15.4.9 DAOSTACK

- 15.4.10 KADENA LLC

- 15.4.11 SAPIEN

- 15.4.12 STORJ

- 15.4.13 BRAVE

- *Details on Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)* might not be captured in case of unlisted companies.

16 ADJACENT AND RELATED MARKETS

- 16.1 BLOCKCHAIN MARKET—GLOBAL FORECAST TO 2027

- 16.1.1 MARKET DEFINITION

- 16.1.2 MARKET OVERVIEW

- TABLE 261 BLOCKCHAIN MARKET SIZE AND GROWTH, 2018–2021 (USD MILLION, Y-O-Y %)

- TABLE 262 BLOCKCHAIN MARKET SIZE AND GROWTH, 2022–2027 (USD MILLION, Y-O-Y %)

- 16.1.3 BLOCKCHAIN MARKET, BY COMPONENT

- TABLE 263 BLOCKCHAIN MARKET, BY COMPONENT, 2018–2021 (USD MILLION)

- TABLE 264 BLOCKCHAIN MARKET, BY COMPONENT, 2022–2027 (USD MILLION)

- TABLE 265 BLOCKCHAIN MARKET, BY SERVICE, 2018–2021 (USD MILLION)

- TABLE 266 BLOCKCHAIN MARKET, BY SERVICE, 2022–2027 (USD MILLION)

- 16.1.4 BLOCKCHAIN MARKET, BY PROVIDER

- TABLE 267 BLOCKCHAIN MARKET, BY PROVIDER, 2018–2021 (USD MILLION)

- TABLE 268 BLOCKCHAIN MARKET, BY PROVIDER, 2022–2027 (USD MILLION)

- 16.1.5 BLOCKCHAIN MARKET, BY TYPE

- TABLE 269 BLOCKCHAIN MARKET, BY TYPE, 2018–2021 (USD MILLION)

- TABLE 270 BLOCKCHAIN MARKET, BY TYPE, 2022–2027 (USD MILLION)

- 16.1.6 BLOCKCHAIN MARKET, BY ORGANIZATION SIZE

- TABLE 271 BLOCKCHAIN MARKET, BY ORGANIZATION SIZE, 2018–2021 (USD MILLION)

- TABLE 272 BLOCKCHAIN MARKET, BY ORGANIZATION SIZE, 2022–2027 (USD MILLION)

- 16.1.7 BLOCKCHAIN MARKET, BY APPLICATION

- TABLE 273 BLOCKCHAIN MARKET, BY APPLICATION, 2018–2021 (USD MILLION)

- TABLE 274 BLOCKCHAIN MARKET, BY APPLICATION, 2022–2027 (USD MILLION)

- 16.1.8 BLOCKCHAIN MARKET, BY REGION

- TABLE 275 BLOCKCHAIN MARKET, BY REGION, 2018–2021 (USD MILLION)

- TABLE 276 BLOCKCHAIN MARKET, BY REGION, 2022–2027 (USD MILLION)

- 16.2 ARTIFICIAL INTELLIGENCE MARKET—GLOBAL FORECAST TO 2030

- 16.2.1 MARKET DEFINITION

- 16.2.2 MARKET OVERVIEW

- TABLE 277 ARTIFICIAL INTELLIGENCE MARKET SIZE AND GROWTH RATE, 2017–2022 (USD MILLION, Y-O-Y GROWTH)

- TABLE 278 ARTIFICIAL INTELLIGENCE MARKET SIZE AND GROWTH RATE, 2023–2030 (USD BILLION, Y-O-Y GROWTH)

- 16.2.3 ARTIFICIAL INTELLIGENCE MARKET, BY OFFERING

- TABLE 279 ARTIFICIAL INTELLIGENCE MARKET, BY OFFERING, 2017–2022 (USD MILLION)

- TABLE 280 ARTIFICIAL INTELLIGENCE MARKET, BY OFFERING, 2023–2030 (USD MILLION)

- TABLE 281 ARTIFICIAL INTELLIGENCE MARKET, BY HARDWARE, 2017–2022 (USD MILLION)

- TABLE 282 ARTIFICIAL INTELLIGENCE MARKET, BY HARDWARE, 2023–2030 (USD MILLION)

- TABLE 283 ARTIFICIAL INTELLIGENCE MARKET, BY PROCESSOR, 2017–2022 (USD MILLION)

- TABLE 284 ARTIFICIAL INTELLIGENCE MARKET, BY PROCESSOR, 2023–2030 (USD MILLION)

- TABLE 285 SOFTWARE: ARTIFICIAL INTELLIGENCE MARKET, BY TYPE, 2017–2022 (USD MILLION)

- TABLE 286 SOFTWARE: ARTIFICIAL INTELLIGENCE MARKET, BY TYPE, 2023–2030 (USD MILLION)

- TABLE 287 SOFTWARE: ARTIFICIAL INTELLIGENCE MARKET, BY DEPLOYMENT, 2017–2022 (USD MILLION)

- TABLE 288 SOFTWARE: ARTIFICIAL INTELLIGENCE MARKET, BY DEPLOYMENT, 2023–2030 (USD MILLION)

- TABLE 289 ARTIFICIAL INTELLIGENCE MARKET, BY SERVICE, 2017–2022 (USD MILLION)

- TABLE 290 ARTIFICIAL INTELLIGENCE MARKET, BY SERVICE, 2023–2030 (USD MILLION)

- TABLE 291 ARTIFICIAL INTELLIGENCE MARKET, BY PROFESSIONAL SERVICE, 2017–2022 (USD MILLION)

- TABLE 292 ARTIFICIAL INTELLIGENCE MARKET, BY PROFESSIONAL SERVICE, 2023–2030 (USD MILLION)

- 16.2.4 ARTIFICIAL INTELLIGENCE MARKET, BY TECHNOLOGY

- TABLE 293 ARTIFICIAL INTELLIGENCE MARKET, BY TECHNOLOGY, 2017–2022 (USD MILLION)

- TABLE 294 ARTIFICIAL INTELLIGENCE MARKET, BY TECHNOLOGY, 2023–2030 (USD MILLION)

- TABLE 295 ARTIFICIAL INTELLIGENCE MARKET, BY MACHINE LEARNING, 2017–2022 (USD MILLION)

- TABLE 296 ARTIFICIAL INTELLIGENCE MARKET, BY MACHINE LEARNING, 2023–2030 (USD MILLION)

- 16.2.5 ARTIFICIAL INTELLIGENCE MARKET, BY BUSINESS FUNCTION

- TABLE 297 ARTIFICIAL INTELLIGENCE MARKET, BY BUSINESS FUNCTION, 2017–2022 (USD MILLION)

- TABLE 298 ARTIFICIAL INTELLIGENCE MARKET, BY BUSINESS FUNCTION, 2023–2030 (USD MILLION)

- 16.2.6 ARTIFICIAL INTELLIGENCE MARKET, BY VERTICAL

- TABLE 299 ARTIFICIAL INTELLIGENCE MARKET, BY VERTICAL, 2017–2022 (USD MILLION)

- TABLE 300 ARTIFICIAL INTELLIGENCE MARKET, BY VERTICAL, 2023–2030 (USD MILLION)

- 16.2.7 ARTIFICIAL INTELLIGENCE MARKET, BY REGION

- TABLE 301 ARTIFICIAL INTELLIGENCE MARKET, BY REGION, 2017–2022 (USD MILLION)

- TABLE 302 ARTIFICIAL INTELLIGENCE MARKET, BY REGION, 2023–2030 (USD MILLION)