|

|

市場調査レポート

商品コード

1367750

凝集剤および凝固剤の世界市場:タイプ別、最終用途産業別、地域別-2028年までの予測Flocculant & Coagulant Market by Type (Coagulant, Flocculant), End-Use Industry (Muncipal Water Treatment, Paper & Pulp, Textile, Oil & Gas, Mining), & Region( North America, Asia Paific, Europe, MEA, South America) - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 凝集剤および凝固剤の世界市場:タイプ別、最終用途産業別、地域別-2028年までの予測 |

|

出版日: 2023年10月13日

発行: MarketsandMarkets

ページ情報: 英文 202 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の凝集剤および凝固剤の市場規模は、2023年に104億米ドルと推計され、2028年には125億米ドルに達すると予測されています。

同市場の予測期間のCAGRは3.8%と見込まれています。廃水処理に関する世界の厳しい環境規制の実施、淡水資源の利用可能性の制限と減少、鉱業と鉱物加工の成長が、凝集剤および凝固剤市場を牽引する要因です。しかし、代替の水処理技術、凝集剤および凝固剤の入手と使用に関連する高コストがあります。環境に優しく生分解性の凝集剤および凝固剤を求める新たな動向、新興国における急速な工業化と都市化は、メーカーに大きな成長機会を提供すると期待されています。この市場の参入企業が直面する主な課題は、凝集剤および凝固剤の配合に化学薬品を使用することに関する厳しい環境規制です。

| 調査範囲 | |

|---|---|

| 対象範囲 | 2019-2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023-2028年 |

| 単位 | 数量、米ドル |

| セグメント | タイプ, 最終用途産業, 地域 |

| 対象地域 | 北米, アジア太平洋, 欧州, 中東&アフリカ, 南米 |

アジア太平洋は凝集剤および凝固剤の最大かつ最速成長市場です。この地域が凝集剤および凝固剤市場の成長をリードしているのは、特に中国とインドで急速な工業化と都市化が進み、廃水が増加しているためです。水質向上を目的とした厳しい環境規則が需要を牽引しています。製造業、鉱業、自治体などの拡大するセクターが利用率の向上に寄与しています。水不足に対する意識の高まりと持続可能な水管理手法の重視は、これらの化学物質の採用をさらに後押しし、アジア太平洋が市場で最も急成長している地域であることを確固たるものにしています。

凝集剤および凝固剤市場において、繊維産業はその水処理ニーズが大きいことから、第3位の最終用途産業となっています。繊維製造には染色、印刷、仕上げ工程が含まれ、染料、化学薬品、浮遊物を含む大量の廃水が発生します。凝集剤および凝固剤は、着色剤と不純物の除去を助けることにより、この廃水を効率的に処理するために不可欠です。廃水排出に関する環境規制と、持続可能な慣行を重視する業界の高まりが、これらの化学薬品の需要をさらに押し上げています。

自治体の水処理は、いくつかの説得力のある要因のために凝集剤および凝固剤市場で2番目に急成長している最終用途産業として立っています。都市人口の増加は、清潔な飲料水への需要を増加させ、堅牢な水処理プロセスを必要とします。さらに、水処理インフラの老朽化と水質に関する厳しい規制が、凝集剤および凝固剤の採用を後押ししています。世界の自治体は、これらの基準を満たすために処理施設をアップグレードしており、その結果、これらの化学薬品に対する需要が高まっています。さらに、廃水処理とリサイクルの継続的なニーズは、都市部の拡大と相まって、凝集剤および凝固剤が自治体用途の水管理課題に対処する上で果たす役割を強化しています。

中東・アフリカは、いくつかの主要促進要因により、凝集剤および凝固剤市場で2番目に急成長しています。この地域では、急速な工業化、人口増加、都市化が進んでおり、廃水発生量の増加と効果的な水処理ソリューションの必要性が高まっています。さらに、厳しい環境規制と水不足問題に対する意識の高まりが、凝集剤および凝固剤の需要を促進しています。同地域では持続可能な水管理を重視しているため、これらの化学薬品は水処理と浄化プロセスで重要な役割を果たしており、中東・アフリカの凝集剤および凝固剤市場の目覚ましい成長に寄与しています。

当レポートでは、世界の凝集剤および凝固剤市場について調査し、タイプ別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- バリューチェーン分析

- ポーターのファイブフォース分析

- 特許分析

- 平均販売価格分析

- 生態系/市場マップ

- 技術分析

- 貿易分析

- マクロ経済指標

- 関税と規制状況

- 2023年~2024年の主な会議とイベント

- 主要な利害関係者と購入基準

- ケーススタディ分析

- 顧客のビジネスに影響を与える動向/混乱

第6章 凝集剤および凝固剤の市場、タイプ別

- イントロダクション

- 凝固剤

- 凝集剤

第7章 凝集剤および凝固剤市場、最終用途産業別

- イントロダクション

- 自治体

- 紙・パルプ

- 繊維

- 石油・ガス

- 採掘

- その他

第8章 凝集剤および凝固剤市場、地域別

- イントロダクション

- 北米

- アジア太平洋

- 欧州

- 中東・アフリカ

- 南米

第9章 競合情勢

- 概要

- 主要参入企業戦略/有力企業

- 主要市場参入企業のランキング分析

- 市場シェア分析

- 主要企業の収益分析

- 市場評価の枠組み

- 2022年の企業評価マトリックス(Tier 1企業)

- スタートアップおよび中小企業(SMES)の評価マトリックス

- 競合シナリオと動向

第10章 企業プロファイル

- 主要参入企業

- KEMIRA OYJ

- BASF SE

- ECOLOAB INC.

- SNF FLOERGER

- SOLENIS LLC

- SOLVAY

- KURITA WATER INDUSTRIES LTD.

- BUCKMAN LABORATORIES, INC.

- FERALCO AB

- IXOM

- その他の企業

- AKKIM KIMYA

- ARIES CHEMICAL INC.

- BAUMINAS AQUAS

- CHEMIFLOC

- CHEMTRADE LOGISTICS

- DEW SPECIALTY CHEMICALS(P)LTD.

- DONAU CHEMIE AG

- GEO SPECIALTY CHEMICALS INC.

- HOLLAND COMPANY INC.

- KRONOS ECOCHEM

- TIDAL VISION

- JAYEM ENGINEERS

- SHANDONG SHUIHENG CHEMICAL CO., LTD.

- USALCO LLC

- YIXING BLUWAT CHEMICALS CO., LTD.

第11章 付録

The global flocculant & coagulant market size is estimated to be USD 10.4 billion in 2023 and projected to reach USD 12.5 billion by 2028, at a CAGR of 3.8%. Implementation of stringent environmental regulations across the globe for wastewater treatment, limited availability and declining freshwater resources, growth in mining and mineral processing are the factors driving the market for flocculants & coagulants. However, alternative water treatment technologies, high cost related to acquiring and using flocculants and coagulants. Emerging trends towards eco-friendly and biodegradable flocculant and coagulant, and rapid industrialization and urbanization in emerging economies are expected to offer significant growth opportunities to manufacturers. Major challenges faced by the players in this market are the stringent environmental regulations pertaining to use on chemicals for the formulation of flocculant and coagulant.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Volume (Kiloton) and Value (USD Million/Billion) |

| Segments | By Type, End-use Industry, and Region |

| Regions covered | North America, APAC, Europe, Middle East & Africa, and South America |

APAC is the largest and the fastest-growing market for flocculants & coagulants. The region leads the flocculant and coagulant market's growth due to rapid industrialization and urbanization, particularly in China and India, leading to increased wastewater. Stringent environmental rules aimed at enhancing water quality drive demand. Expanding sectors like manufacturing, mining, and municipalities contribute to higher utilization. Heightened awareness of water scarcity and the emphasis on sustainable water management practices further boost the adoption of these chemicals, solidifying Asia Pacific's status as the market's fastest-growing region.

"Textile segment accounted for the third largest market share amongst other end-use industries in the flocculant & coagulant market"

The textile industry is the third-largest end-use industry in the flocculant and coagulant market due to its significant water treatment needs. Textile manufacturing involves dyeing, printing, and finishing processes that generate substantial wastewater containing dyes, chemicals, and suspended solids. Coagulants and flocculants are essential for efficiently treating this wastewater by aiding in the removal of colorants and impurities. Environmental regulations for wastewater discharge and the industry's growing emphasis on sustainable practices further drive the demand for these chemicals.

"The municipal water treatment segment is estimated to be the second fastest growing segment in the flocculant & coagulant market during the forecast period."

Municipal water treatment stands as the second fastest-growing end-use industry in the flocculant and coagulant market due to several compelling factors. Growing urban populations increase demand for clean drinking water, necessitating robust water treatment processes. Moreover, aging water treatment infrastructure and stringent regulations regarding water quality drive the adoption of flocculants and coagulants. Municipalities worldwide are upgrading their treatment facilities to meet these standards, resulting in higher demand for these chemicals. Additionally, the ongoing need for wastewater treatment and recycling, coupled with expanding urban areas, reinforces the role of flocculants and coagulants in addressing water management challenges within municipal applications.

"Based on region, MEA is projected to be third fastest growing market in the flocculant & coagulant market during the forecast period."

The Middle East and Africa region is the second fastest-growing segment in the flocculant and coagulant market due to several key drivers. This region is experiencing rapid industrialization, population growth, and urbanization, leading to increased wastewater generation and the need for effective water treatment solutions. Additionally, stringent environmental regulations and a growing awareness of water scarcity issues are driving the demand for flocculants and coagulants. As the region focuses on sustainable water management practices, these chemicals play a crucial role in water treatment and purification processes, thus contributing to the impressive growth of the flocculant and coagulant market in the Middle East and Africa.

Breakdown of primaries

The study contains insights from various industry experts, ranging from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type: Tier 1 - 40%, Tier 2 - 30%, and Tier 3 - 30%

- By Designation: C Level- 20%, D-level - 10%, And Other Level - 70%

- By Region: North America - 20%, APAC - 30%, Europe - 30%, Middle East & Africa - 10%, South America-10%.

The flocculant & coagulant market is dominated by a few globally established players such as Kemira OYJ (Finland), BASF SE (Germany), Ecolab Inc. (US), SNF Floerger (France), and Solenis LLC (US).

Research Coverage:

The report covers the flocculant & coagulant market and forecasts its size, by volume and value, based on region (Asia Pacific, Europe, North America, South America, and Middle East & Africa), type (coagulant, flocculant), end-use industry (municipal water treatment, pulp & paper, textile, oil & gas, and mining).

The report also provides a comprehensive review of market drivers, restraints, opportunities, and challenges in the flocculant & coagulant market. The report also covers qualitative aspects in addition to the quantitative aspects of these markets.

Key Benefits of Buying the Report:

The report will help the leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall market and the sub-segments. This report will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the flocculant & coagulant market and provides them information on key market drivers, restraints, challenges, and opportunities.

Key benefits of buying this report

This research report is focused on various levels of analysis - industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together provide an overall view on the competitive landscape; emerging and high-growth segments of the flocculant & coagulant market; high-growth regions; and market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

- Analysis of drivers (Implementation of stringent environmental regulations across the globe for wastewater treatment, limited availability and declining freshwater resources, growth in mining and mineral processing), restraints (alternative water treatment technologies, high cost related to acquiring and using flocculants and coagulants), opportunities (emerging trend towards eco-friendly and biodegradable flocculant and coagulant, rapid industrialization and urbanization in emerging economies) and challenges (stringent environmental regulations pertaining to use on chemicals for the formulation of flocculant and coagulant) influencing the growth of flocculant & coagulant market.

- Market Penetration: Comprehensive information on flocculant & coagulant market offered by top players in the global market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and mergers & acquisitions in the flocculant & coagulant market.

- Market Development: Comprehensive information about lucrative emerging markets - the report analyzes the markets for flocculant & coagulant market across regions.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the flocculant & coagulant market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 FLOCCULANT & COAGULANT MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY

- 1.5 UNITS CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 FLOCCULANT & COAGULANT MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary interviews

- 2.1.2.3 Key companies participating in primary interviews

- 2.1.2.4 Key industry insights

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 2 FLOCCULANT & COAGULANT MARKET SIZE ESTIMATION

- 2.2.1 TOP-DOWN APPROACH

- 2.2.1.1 Approach for arriving at market size using top-down analysis

- FIGURE 3 TOP-DOWN APPROACH

- 2.2.2 BOTTOM-UP APPROACH

- 2.2.2.1 Approach for arriving at market size using bottom-up analysis

- FIGURE 4 BOTTOM-UP APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH (DEMAND SIDE)

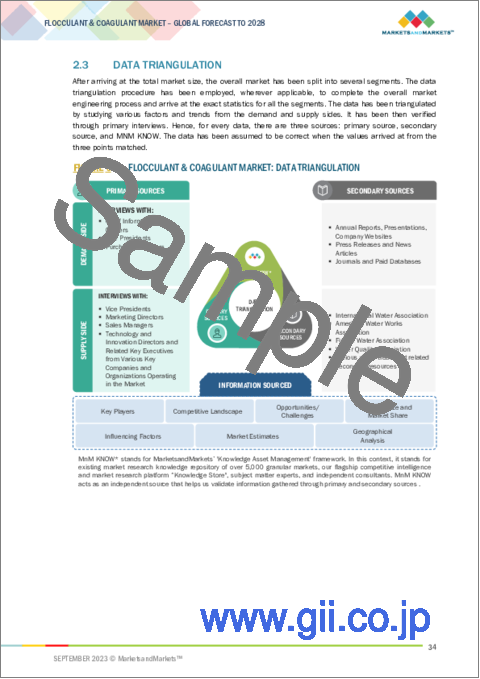

- 2.3 DATA TRIANGULATION

- FIGURE 6 FLOCCULANT & COAGULANT MARKET: DATA TRIANGULATION

- 2.4 FACTOR ANALYSIS

- 2.5 ASSUMPTIONS

- 2.6 LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 7 MUNICIPAL WATER TREATMENT TO BE LARGEST END-USE INDUSTRY BETWEEN 2023 AND 2028

- FIGURE 8 COAGULANTS TO LEAD FLOCCULANT & COAGULANT MARKET BETWEEN 2023 AND 2028

- FIGURE 9 NORTH AMERICA TO LEAD FLOCCULANT & COAGULANT MARKET, 2023-2028

4 PREMIUM INSIGHTS

- 4.1 EMERGING ECONOMIES TO WITNESS HIGHER DEMAND FOR FLOCCULANTS & COAGULANTS

- FIGURE 10 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN FLOCCULANT & COAGULANT MARKET DURING FORECAST PERIOD

- 4.2 FLOCCULANT & COAGULANT MARKET, BY TYPE

- FIGURE 11 ORGANIC COAGULANT TO BE FASTEST-GROWING SEGMENT

- 4.3 FLOCCULANT & COAGULANT MARKET, BY END-USE INDUSTRY

- FIGURE 12 MUNICIPAL WATER TREATMENT TO ACCOUNT FOR LARGEST MARKET SHARE

- 4.4 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET

- FIGURE 13 CHINA TO LEAD FLOCCULANT & COAGULANT MARKET IN ASIA PACIFIC

- 4.5 FLOCCULANT & COAGULANT MARKET: MAJOR COUNTRIES

- FIGURE 14 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN FLOCCULANT & COAGULANT MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Implementation of stringent environmental regulations regarding wastewater treatment

- 5.2.1.2 Declining availability of freshwater resources

- 5.2.1.3 Growth in mining and mineral processing

- 5.2.2 RESTRAINTS

- 5.2.2.1 Availability of alternative water treatment technologies

- 5.2.2.2 High cost of using flocculants and coagulants

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Emerging trend towards eco-friendly and biodegradable flocculants and coagulants

- 5.2.3.2 Rapid industrialization and urbanization in emerging economies

- 5.2.4 CHALLENGES

- 5.2.4.1 Stringent environmental regulations pertaining to use of chemicals for formulation of flocculants and coagulants

- 5.3 VALUE CHAIN ANALYSIS

- FIGURE 16 OVERVIEW OF VALUE CHAIN OF FLOCCULANT & COAGULANT MARKET

- 5.3.1 RAW MATERIAL SUPPLIERS

- 5.3.2 MANUFACTURERS

- 5.3.3 DISTRIBUTORS

- 5.3.4 END USERS

- 5.4 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 17 FLOCCULANT & COAGULANT MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.4.1 BARGAINING POWER OF BUYERS

- 5.4.2 BARGAINING POWER OF SUPPLIERS

- 5.4.3 THREAT OF NEW ENTRANTS

- 5.4.4 THREAT OF SUBSTITUTES

- 5.4.5 INTENSITY OF COMPETITIVE RIVALRY

- TABLE 1 FLOCCULANT & COAGULANT MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.5 PATENT ANALYSIS

- 5.5.1 METHODOLOGY

- 5.5.2 DOCUMENT TYPE

- FIGURE 18 PATENTS REGISTERED FROM 2012 TO 2022

- 5.5.3 PUBLICATION TRENDS

- FIGURE 19 NUMBER OF PATENTS YEAR-WISE FROM 2012 TO 2022

- 5.5.4 INSIGHTS

- 5.5.5 JURISDICTION ANALYSIS

- FIGURE 20 US REGISTERED HIGHEST NUMBER OF PATENTS

- 5.5.6 TOP 10 COMPANIES/APPLICANTS

- FIGURE 21 NALCO CHEMICAL CO. REGISTERED MAXIMUM NUMBER OF PATENTS

- TABLE 2 PATENT BY ECOLAB USA INC.

- TABLE 3 PATENT BY NALCO COMPANY LLC

- 5.5.7 TOP 10 PATENT OWNERS IN LAST 10 YEARS

- TABLE 4 TOP 10 PATENT OWNERS

- 5.6 AVERAGE SELLING PRICE ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE BASED ON REGION

- FIGURE 22 AVERAGE SELLING PRICE, BY REGION (USD/KG)

- 5.6.2 AVERAGE SELLING PRICE BASED ON BY END-USE INDUSTRY

- TABLE 5 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY END-USE INDUSTRY

- 5.6.3 AVERAGE SELLING PRICE BASED ON TYPE

- TABLE 6 AVERAGE SELLING PRICE, BY TYPE (USD/KG)

- 5.7 ECOSYSTEM/MARKET MAP

- FIGURE 23 FLOCULANT & COAGULANT MARKET: ECOSYSTEM MAPPING

- TABLE 7 FLOCULANT & COAGULANT MARKET: ROLE IN ECOSYSTEM

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 ADVANCED POLYMER-BASED FLOCCULANTS

- 5.8.2 NAN0-FLOCCULANTS

- 5.8.3 BIODEGRADABLE COAGULANTS AND FLOCCULANTS

- 5.9 TRADE ANALYSIS

- 5.9.1 IMPORT-EXPORT SCENARIO OF WATER TREATMENT CHEMICALS

- TABLE 8 IMPORT TRADE DATA OF TOP 20 COUNTRIES, 2020-2022 (USD THOUSAND)

- TABLE 9 EXPORT TRADE DATA OF TOP 20 COUNTRIES, 2020-2022 (USD THOUSAND)

- 5.10 MACROECONOMIC INDICATORS

- 5.10.1 GDP TRENDS AND FORECASTS

- TABLE 10 PROJECTED REAL GDP GROWTH (ANNUAL PERCENTAGE CHANGE) OF KEY COUNTRIES, 2018-2025

- 5.11 TARIFF & REGULATORY LANDSCAPE

- 5.11.1 NORTH AMERICA

- 5.11.1.1 Clean Water Act (CWA)

- 5.11.1.2 Safe Drinking Water Act (SDWA)

- 5.11.2 ASIA PACIFIC

- 5.11.2.1 Environmental Protection Law (EPL)

- 5.11.2.2 Water Resources Law

- 5.11.2.3 Water Pollution Prevention and Control Law

- 5.11.2.4 Water Prevention and Control of Pollution Act

- 5.11.3 EUROPE

- 5.11.3.1 Urban Wastewater Treatment Directive

- 5.11.3.2 Drinking Water Directive

- 5.11.3.3 Water Framework Directive

- 5.11.4 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11.1 NORTH AMERICA

- 5.12 KEY CONFERENCES & EVENTS IN 2023-2024

- TABLE 12 FLOCULANT & COAGULANT MARKET: DETAILED LIST OF CONFERENCES & EVENTS

- 5.13 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.13.2 BUYING CRITERIA

- 5.13.2.1 Quality

- 5.13.2.2 Service

- FIGURE 24 SUPPLIER SELECTION CRITERION

- 5.14 CASE STUDY ANALYSIS

- 5.14.1 SNF GROUP

- 5.14.2 KEMIRA

- 5.15 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 25 NEW REVENUE POCKETS IN FLOCCULANT & COAGULANT MARKET

6 FLOCCULANT & COAGULANT MARKET, BY TYPE

- 6.1 INTRODUCTION

- FIGURE 26 ORGANIC COAGULANT TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- TABLE 13 FLOCCULANT & COAGULANT MARKET SIZE, BY TYPE, 2020-2022 (USD MILLION)

- TABLE 14 FLOCCULANT & COAGULANT MARKET SIZE, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 15 FLOCCULANT & COAGULANT MARKET SIZE, BY TYPE, 2020-2022 (KILOTON)

- TABLE 16 FLOCCULANT & COAGULANT MARKET SIZE, BY TYPE, 2023-2028 (KILOTON)

- 6.2 COAGULANT

- 6.2.1 INORGANIC COAGULANTS WIDELY USED FOR COST-EFFECTIVE TREATMENT OF RAW WATER WITH LOW TURBIDITY

- 6.2.2 ORGANIC COAGULANT

- 6.2.2.1 Polyamine

- 6.2.2.2 PolyDADMAC

- 6.2.3 INORGANIC COAGULANT

- 6.2.3.1 Aluminum sulfate

- 6.2.3.2 Polyaluminum chloride

- 6.2.3.3 Ferric chloride

- 6.2.3.4 Polyaluminum sulfate

- 6.2.3.5 Ferric sulfate

- 6.2.3.6 Others

- 6.3 FLOCCULANT

- 6.3.1 ANIONIC FLOCCULANTS TO DOMINATE MARKET DURING FORECAST PERIOD

- 6.3.2 ANIONIC FLOCCULANT

- 6.3.3 CATIONIC FLOCCULANT

- 6.3.4 NON-IONIC FLOCCULANT

- 6.3.5 AMPHOTERIC FLOCCULANT

7 FLOCCULANT & COAGULANT MARKET, BY END-USE INDUSTRY

- 7.1 INTRODUCTION

- FIGURE 27 MUNICIPAL TO BE LARGEST END-USE INDUSTRY DURING FORECAST PERIOD

- TABLE 17 FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 18 FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 19 FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 20 FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 7.2 MUNICIPAL

- 7.2.1 HIGH DEMAND IN MUNICIPAL WATER TREATMENT SYSTEMS DUE TO INCREASING NEED FOR TREATED WATER

- 7.3 PULP & PAPER

- 7.3.1 FLOCCULANTS AND COAGULANTS USED TO OPTIMIZE WATER CONSUMPTION

- 7.4 TEXTILE

- 7.4.1 NATURAL COAGULANTS INCREASINGLY PREFERRED IN TEXTILE SECTOR

- 7.5 OIL & GAS

- 7.5.1 STRINGENT ENVIRONMENTAL REGULATION TO BOOST USE OF COAGULANTS AND FLOCCULANTS

- 7.6 MINING

- 7.6.1 COAGULANTS AND FLOCCULANTS WIDELY USED TO ENABLE EFFICIENT SEPARATION OF SOLIDS FROM WATER

- 7.7 OTHERS

8 FLOCCULANT & COAGULANT MARKET, BY REGION

- 8.1 INTRODUCTION

- FIGURE 28 INDIA TO REGISTER HIGHEST CAGR IN FLOCCULANT & COAGULANT MARKET BETWEEN 2023 AND 2028

- TABLE 21 FLOCCULANT & COAGULANT MARKET SIZE, BY REGION, 2020-2022 (USD MILLION)

- TABLE 22 FLOCCULANT & COAGULANT MARKET SIZE, BY REGION, 2023-2028 (USD MILLION)

- TABLE 23 FLOCCULANT & COAGULANT MARKET SIZE, BY REGION, 2020-2022 (KILOTON)

- TABLE 24 FLOCCULANT & COAGULANT MARKET SIZE, BY REGION, 2023-2028 (KILOTON)

- 8.2 NORTH AMERICA

- FIGURE 29 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SNAPSHOT

- TABLE 25 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 26 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 27 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 28 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 29 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 30 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 31 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 32 NORTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.2.1 US

- 8.2.1.1 Adoption of advanced water treatment technologies to increase demand for flocculants and coagulants

- TABLE 33 US: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 34 US: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 35 US: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 36 US: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.2.2 CANADA

- 8.2.2.1 Increasing governmental support for wastewater treatment to boost market growth

- TABLE 37 CANADA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 38 CANADA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 39 CANADA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 40 CANADA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.2.3 MEXICO

- 8.2.3.1 Expanding industrial sector to drive demand

- TABLE 41 MEXICO: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 42 MEXICO: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 43 MEXICO: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 44 MEXICO: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.3 ASIA PACIFIC

- FIGURE 30 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SNAPSHOT

- TABLE 45 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 46 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 47 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 48 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 49 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 50 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 51 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 52 ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.3.1 CHINA

- 8.3.1.1 China to lead flocculant & coagulant market in Asia Pacific

- TABLE 53 CHINA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 54 CHINA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 55 CHINA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 56 CHINA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.3.2 INDIA

- 8.3.2.1 Government regulatory policies to drive demand

- TABLE 57 INDIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 58 INDIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 59 INDIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 60 INDIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.3.3 JAPAN

- 8.3.3.1 Technological advancements in water treatment techniques to support market growth

- TABLE 61 JAPAN: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 62 JAPAN: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 63 JAPAN: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 64 JAPAN: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.3.4 SOUTH KOREA

- 8.3.4.1 Government regulations to reuse wastewater to propel market

- TABLE 65 SOUTH KOREA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 66 SOUTH KOREA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 67 SOUTH KOREA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 68 SOUTH KOREA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.3.5 INDONESIA

- 8.3.5.1 Growing water treatment infrastructure to drive market

- TABLE 69 INDONESIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 70 INDONESIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 71 INDONESIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 72 INDONESIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.3.6 AUSTRALIA & NEW ZEALAND

- 8.3.6.1 Increasingly stringent regulatory policies to fuel demand

- TABLE 73 AUSTRALIA & NEW ZEALAND: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 74 AUSTRALIA & NEW ZEALAND: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 75 AUSTRALIA & NEW ZEALAND: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 76 AUSTRALIA & NEW ZEALAND: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.3.7 REST OF ASIA PACIFIC

- TABLE 77 REST OF ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 78 REST OF ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 79 REST OF ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 80 REST OF ASIA PACIFIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4 EUROPE

- TABLE 81 EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 82 EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 83 EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 84 EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 85 EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 86 EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 87 EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 88 EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.1 GERMANY

- 8.4.1.1 Germany to lead flocculant & coagulant market in Europe

- TABLE 89 GERMANY: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 90 GERMANY: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 91 GERMANY: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 92 GERMANY: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.2 FRANCE

- 8.4.2.1 Municipal water treatment to be largest consumer during forecast period

- TABLE 93 FRANCE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 94 FRANCE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 95 FRANCE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 96 FRANCE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.3 ITALY

- 8.4.3.1 Utilization of advanced treatment procedures and chemicals to boost demand

- TABLE 97 ITALY: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 98 ITALY: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 99 ITALY: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 100 ITALY: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.4 UK

- 8.4.4.1 Growing end-use industries and government initiatives to support market growth

- TABLE 101 UK: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 102 UK: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 103 UK: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 104 UK: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.5 RUSSIA

- 8.4.5.1 Strong energy sector to drive demand for flocculants & coagulants

- TABLE 105 RUSSIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 106 RUSSIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 107 RUSSIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 108 RUSSIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.6 SPAIN

- 8.4.6.1 Government focus on water and wastewater treatment to drive market

- TABLE 109 SPAIN: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 110 SPAIN: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 111 SPAIN: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 112 SPAIN: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.7 BENELUX

- 8.4.7.1 Stringent environmental regulations to propel market growth

- TABLE 113 BENELUX: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 114 BENELUX: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 115 BENELUX: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 116 BENELUX: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.8 NORDIC

- 8.4.8.1 Implementation of infrastructure projects to drive market

- TABLE 117 NORDIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 118 NORDIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 119 NORDIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 120 NORDIC: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.4.9 REST OF EUROPE

- TABLE 121 REST OF EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 122 REST OF EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 123 REST OF EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 124 REST OF EUROPE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.5 MIDDLE EAST & AFRICA

- TABLE 125 MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 126 MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 127 MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 128 MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 129 MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 130 MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 131 MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 132 MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.5.1 SAUDI ARABIA

- 8.5.1.1 Oil & gas sector to fuel demand for flocculants & coagulants

- TABLE 133 SAUDI ARABIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 134 SAUDI ARABIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 135 SAUDI ARABIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 136 SAUDI ARABIA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.5.2 SOUTH AFRICA

- 8.5.2.1 Prominent mining industry to fuel demand

- TABLE 137 SOUTH AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 138 SOUTH AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 139 SOUTH AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 140 SOUTH AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.5.3 UAE

- 8.5.3.1 Government investments in wastewater treatment to drive market

- TABLE 141 UAE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 142 UAE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 143 UAE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 144 UAE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.5.4 REST OF MIDDLE EAST & AFRICA

- TABLE 145 REST OF MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 146 REST OF MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 147 REST OF MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 148 REST OF MIDDLE EAST & AFRICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.6 SOUTH AMERICA

- TABLE 149 SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 150 SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 151 SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 152 SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 153 SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 154 SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 155 SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 156 SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.6.1 BRAZIL

- 8.6.1.1 Brazil to lead market in South America

- TABLE 157 BRAZIL: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 158 BRAZIL: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 159 BRAZIL: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 160 BRAZIL: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.6.2 ARGENTINA

- 8.6.2.1 Growing pulp & paper industry to support market growth

- TABLE 161 ARGENTINA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 162 ARGENTINA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 163 ARGENTINA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 164 ARGENTINA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.6.3 CHILE

- 8.6.3.1 Mining to be fastest-growing end user during forecast period

- TABLE 165 CHILE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 166 CHILE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 167 CHILE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 168 CHILE: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

- 8.6.4 REST OF SOUTH AMERICA

- TABLE 169 REST OF SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (USD MILLION)

- TABLE 170 REST OF SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (USD MILLION)

- TABLE 171 REST OF SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2020-2022 (KILOTON)

- TABLE 172 REST OF SOUTH AMERICA: FLOCCULANT & COAGULANT MARKET SIZE, BY END-USE INDUSTRY, 2023-2028 (KILOTON)

9 COMPETITIVE LANDSCAPE

- 9.1 OVERVIEW

- 9.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- FIGURE 31 COMPANIES ADOPTED ACQUISITION AND EXPANSION AS KEY GROWTH STRATEGIES BETWEEN 2019 AND 2023

- 9.3 RANKING ANALYSIS OF KEY MARKET PLAYERS

- FIGURE 32 RANKING OF TOP FIVE PLAYERS IN FLOCCULANT & COAGULANT MARKET, 2022

- 9.4 MARKET SHARE ANALYSIS

- FIGURE 33 FLOCCULANT & COAGULANT MARKET SHARE, BY COMPANY (2022)

- TABLE 173 FLOCCULANT & COAGULANT MARKET: DEGREE OF COMPETITION

- 9.5 REVENUE ANALYSIS OF TOP PLAYERS

- TABLE 174 FLOCCULANT & COAGULANT MARKET: REVENUE ANALYSIS (USD BILLION)

- 9.6 MARKET EVALUATION FRAMEWORK

- TABLE 175 STRATEGIC DEVELOPMENTS, BY KEY COMPANIES

- 9.7 COMPANY EVALUATION MATRIX, 2022 (TIER 1 COMPANIES)

- 9.7.1 STARS

- 9.7.2 EMERGING LEADERS

- 9.7.3 PERVASIVE PLAYERS

- 9.7.4 PARTICIPANTS

- FIGURE 34 FLOCCULANT & COAGULANT MARKET: COMPANY EVALUATION MATRIX, 2022

- 9.7.5 COMPANY FOOTPRINT

- TABLE 176 COMPANY END-USE INDUSTRY FOOTPRINT

- TABLE 177 COMPANY REGION FOOTPRINT

- 9.8 START-UPS AND SMALL AND MEDIUM-SIZED ENTERPRISES (SMES) EVALUATION MATRIX

- 9.8.1 PROGRESSIVE COMPANIES

- 9.8.2 RESPONSIVE COMPANIES

- 9.8.3 DYNAMIC COMPANIES

- 9.8.4 STARTING BLOCKS

- FIGURE 35 FLOCCULANT & COAGULANT MARKET: START-UPS AND SMES MATRIX, 2022

- 9.9 COMPETITIVE SCENARIO & TRENDS

- 9.9.1 DEALS

- TABLE 178 DEALS, 2019-2023

- 9.9.2 OTHER DEVELOPMENTS

- TABLE 179 OTHER DEVELOPMENTS, 2019-2023

10 COMPANY PROFILES

- 10.1 KEY PLAYERS

- (Business overview, Products offered, Recent developments, MnM view, Key strengths, Strategic choices, and Weaknesses and Competitive threats)**

- 10.1.1 KEMIRA OYJ

- TABLE 180 KEMIRA OYJ: COMPANY OVERVIEW

- FIGURE 36 KEMIRA OYJ: COMPANY SNAPSHOT

- TABLE 181 KEMIRA OYJ: PRODUCT OFFERINGS

- TABLE 182 KEMIRA OYJ: DEALS

- TABLE 183 KEMIRA OYJ: OTHER DEVELOPMENTS

- 10.1.2 BASF SE

- TABLE 184 BASF SE: COMPANY OVERVIEW

- FIGURE 37 BASF SE: COMPANY SNAPSHOT

- TABLE 185 BASF SE: PRODUCT OFFERINGS

- 10.1.3 ECOLOAB INC.

- TABLE 186 ECOLAB INC.: COMPANY OVERVIEW

- FIGURE 38 ECOLAB INC: COMPANY SNAPSHOT

- TABLE 187 ECOLAB INC.: PRODUCT OFFERINGS

- TABLE 188 ECOLAB INC.: OTHER DEVELOPMENTS

- 10.1.4 SNF FLOERGER

- TABLE 189 SNF FLOERGER: COMPANY OVERVIEW

- TABLE 190 SNF FLOERGER: PRODUCT OFFERINGS

- TABLE 191 SNF FLOERGER: DEALS

- TABLE 192 SNF FLOERGER: OTHER DEVELOPMENTS

- 10.1.5 SOLENIS LLC

- TABLE 193 SOLENIS LLC: COMPANY OVERVIEW

- TABLE 194 SOLENIS LLC: PRODUCT OFFERINGS

- TABLE 195 SOLENIS LLC: DEALS

- TABLE 196 SOLENIS LLC: OTHER DEVELOPMENTS

- 10.1.6 SOLVAY

- TABLE 197 SOLVAY: COMPANY OVERVIEW

- FIGURE 39 SOLVAY: COMPANY SNAPSHOT

- TABLE 198 SOLVAY: PRODUCT OFFERINGS

- 10.1.7 KURITA WATER INDUSTRIES LTD.

- TABLE 199 KURITA WATER INDUSTRIES LTD.: COMPANY OVERVIEW

- FIGURE 40 KURITA WATER INDUSTRIES LTD.: COMPANY SNAPSHOT

- TABLE 200 KURITA WATER INDUSTRIES LTD.: PRODUCT OFFERINGS

- TABLE 201 KURITA WATER INDUSTRIES LTD.: DEALS

- TABLE 202 KURITA WATER INDUSTRIES LTD.: OTHER DEVELOPMENTS

- 10.1.8 BUCKMAN LABORATORIES, INC.

- TABLE 203 BUCKMAN LABORATORIES, INC.: COMPANY OVERVIEW

- TABLE 204 BUCKMAN LABORATORIES, INC.: PRODUCT OFFERINGS

- TABLE 205 BUCKMAN LABORATORIES, INC.: OTHER DEVELOPMENTS

- 10.1.9 FERALCO AB

- TABLE 206 FERALCO AB: COMPANY OVERVIEW

- TABLE 207 FERALCO AB: PRODUCT OFFERINGS

- TABLE 208 FERALCO AB: DEALS

- 10.1.10 IXOM

- TABLE 209 IXOM: COMPANY OVERVIEW

- TABLE 210 IXOM: PRODUCT OFFERINGS

- TABLE 211 IXOM: DEALS

- 10.2 OTHER PLAYERS

- 10.2.1 AKKIM KIMYA

- 10.2.2 ARIES CHEMICAL INC.

- 10.2.3 BAUMINAS AQUAS

- 10.2.4 CHEMIFLOC

- 10.2.5 CHEMTRADE LOGISTICS

- 10.2.6 DEW SPECIALTY CHEMICALS (P) LTD.

- 10.2.7 DONAU CHEMIE AG

- 10.2.8 GEO SPECIALTY CHEMICALS INC.

- 10.2.9 HOLLAND COMPANY INC.

- 10.2.10 KRONOS ECOCHEM

- 10.2.11 TIDAL VISION

- 10.2.12 JAYEM ENGINEERS

- 10.2.13 SHANDONG SHUIHENG CHEMICAL CO., LTD.

- 10.2.14 USALCO LLC

- 10.2.15 YIXING BLUWAT CHEMICALS CO., LTD.

- *Details on Business overview, Products offered, Recent developments, Product launches, Deals, MnM view, Key strengths, Strategic choices, and Weaknesses and Competitive threats might not be captured in case of unlisted companies.

11 APPENDIX

- 11.1 DISCUSSION GUIDE

- 11.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 11.3 CUSTOMIZATION OPTIONS

- 11.4 RELATED REPORTS

- 11.5 AUTHOR DETAILS