|

|

市場調査レポート

商品コード

1366416

合成燃料の世界市場:原料別、プロセス別、燃料タイプ別、用途別、最終用途別、市場成熟度別、環境への影響別、地域別-2030年までの予測Synthetic Fuels Market by Fuel Type (Methanol to liquid (MTL), Power to liquid (PTL), Gas to liquid (GTL)), Application (Gasoline, Diesel, Kerosene), End Use (Transportation, Industrial, Chemical ), and Region - Global Forecast to 2030 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 合成燃料の世界市場:原料別、プロセス別、燃料タイプ別、用途別、最終用途別、市場成熟度別、環境への影響別、地域別-2030年までの予測 |

|

出版日: 2023年10月12日

発行: MarketsandMarkets

ページ情報: 英文 222 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

合成燃料の市場規模は、5.4%のCAGRで拡大し、2023年の484億米ドルから2030年には701億米ドルに成長すると予測されています。

合成燃料市場はさまざまな地域で成長を遂げています。アジア太平洋は、合成燃料のさまざまな用途開拓のための研究開発を後押しする民間企業による投資の増加により、世界的に著名な市場となっています。

| レポート対象範囲 | |

|---|---|

| 対象期間 | 2019-2030 |

| 基準年 | 2022 |

| 予測期間 | 2023–2030 |

| 単位 | 金額 (USD Million/Billion) |

| セグメント | 燃料タイプ別、用途別、 最終用途別、地域別 |

| 対象地域td> | 北米、欧州、アジア太平洋、その他地域(南米、中東アフリカ) |

ガソリンから液体へのセグメントは、2022年に第2位のシェアを占めました。これはディーゼルやガソリンに代わる合成燃料で、天然ガスを従来のエンジンに適した液体に変換して作られます。この変換には、合成ガスを生成するための水蒸気メタン改質(SMR)または自己熱改質(ATR)が含まれ、その後触媒を使用してフィッシャートロプシュ(FT)合成が行われます。GTL燃料は多用途で、輸送、発電、暖房に応用され、よりクリーンなエネルギーの選択肢を提供します。

合成燃料は化学分野で複数の用途があり、温室効果ガスの排出と化石燃料への依存を削減します。合成燃料は、メタノール、アンモニア、合成炭化水素の生産に使われる合成ガスのような化学物質の炭素源として機能し、同時に様々な化学プロセスに水素を供給します。さらに、合成燃料はグリーンケミストリーの原則に沿い、化学プロセスにおいて再生可能で低炭素な代替物を提供します。この汎用性により、化学産業における持続可能性の目標達成に不可欠な資産となっています。こうした要因が、合成燃料市場における化学・その他分野の需要をさらに押し上げています。

ガソリンは合成燃料市場内で重要な役割を果たしています。合成ガソリン(シンガソリン)は、天然ガス、石炭、バイオマスなどの炭素含有原料からフィッシャートロプシュ合成によって生成されます。既存のインフラやエンジンに適合し、よりクリーンなエネルギー転換の選択肢となります。この技術は、化石燃料への依存と排出を抑制し、再生可能な資源と炭素の回収によって、環境への優しさを高めています。継続的な調査と技術革新は、合成燃料市場を発展させ、その成長と持続可能性を推進する上で極めて重要です。

ブラジルとチリを含む南米は、経済が堅調で、製造業と外国投資のハブとしての地位を確立しているため、合成燃料市場が急成長しています。一方、中東・アフリカでは、豊富な天然ガス、石炭、バイオマス資源が合成燃料生産の強力な基盤となっています。サウジアラビアが水素のトップサプライヤーになるという野心と一致し、合成燃料市場の世界的成長に貢献しています。

当レポートでは、世界の合成燃料市場について調査し、原料別、プロセス別、燃料タイプ別、用途別、最終用途別、市場成熟度別、環境への影響別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- バリューチェーン分析

- 生態系マッピング

- ポーターのファイブフォース分析

- 価格分析

- 関税と規制状況

- 主要な会議とイベント(2023年~2024年)

- 主要な利害関係者と購入基準

- 特許分析

- 技術分析

- ケーススタディ分析

- 貿易データ

- 顧客のビジネスに影響を与える動向/混乱

第6章 合成燃料市場、原料別

- イントロダクション

- 天然ガス

- メタノール

- 電力

- その他

第7章 合成燃料市場、プロセス別

- イントロダクション

- フィッシャー・トロプシュ合成

- メタノールの合成

- 電解

- 石炭の液化

第8章 合成燃料市場、燃料タイプ別

- イントロダクション

- ガスから液体燃料へ

- メタノールから液体へ

- 電力から液体燃料へ

- その他

第9章 合成燃料市場、用途別

- イントロダクション

- ガソリン

- ディーゼル

- 灯油

第10章 合成燃料市場、最終用途別

- イントロダクション

- 輸送

- 産業

- 化学品およびその他

第11章 合成燃料市場、市場成熟度別

- イントロダクション

- プロトタイピング/入門

- 新興

- 成熟

第12章 合成燃料市場、環境への影響別

- イントロダクション

- カーボンニュートラル/回収技術

- 低炭素/従来型

第13章 合成燃料市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- その他の地域

第14章 競合情勢

- イントロダクション

- 主要参入企業が採用した戦略

- 収益分析

- 市場シェア分析

- 企業評価クアドラント(Tier 1)

- 新興企業/中小企業の評価クアドラント

- 競争シナリオと動向

第15章 企業プロファイル

- 主要参入企業

- SHELL

- SASOL

- CHN ENERGY INVESTMENT GROUP CO., LTD.

- CHEVRON RENEWABLE ENERGY GROUP

- EXXONMOBIL CORPORATION

- TOTALENERGIES

- NESTE

- PETRO SA

- LINDE ENGINEERING

- SYNTHESIS ENERGY SYSTEMS, INC.

- DAKOTA GASIFICATION COMPANY

- TOPSOE

- MAIRE TECNIMONT S.P.A.

- SUNFIRE GMBH

- RWE

- QATARENERGY

- INNER MONGOLIA YITAI COAL CO., LTD.

- その他の企業

- NORSK E-FUEL

- PROMETHEUS FUELS

- SKYNRG

- SYNHELION SA

- SAF+CONSORTIUM

- VIRENT, INC.

第16章 隣接市場および関連市場

第17章 付録

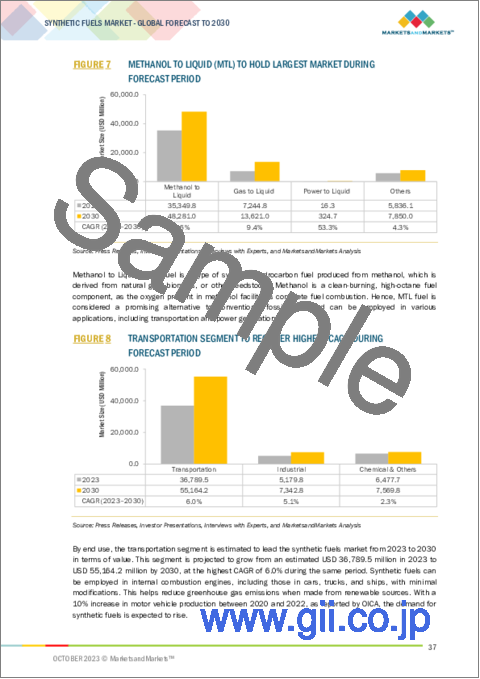

The synthetic fuels market is projected to grow from USD 48.4 billion in 2023 to USD 70.1 billion by 2030, at a CAGR of 5.4%. The market for synthetic fuels is witnessing growth across different regions. Asia Pacific is a prominent market worldwide owing to increasing investment by private players boosting R&D in the development of different applications of synthetic fuel.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2030 |

| Base Year | 2022 |

| Forecast Period | 2023–2030 |

| Units Considered | Value (USD Million/Billion) |

| Segments | Fuel Type, Application, End Use, and Region |

| Regions covered | North America, Europe, Asia Pacific, Rest of World (South America, and the Middle East & Africa) |

"By fuel type, gasoline to liquid segment accounted for the second-largest share in synthetic fuels market in 2022."

The gasoline to liquid segment held the second-largest share in 2022. It is a synthetic alternative to diesel and gasoline, made by converting natural gas into liquid form suitable for conventional engines. This conversion involves steam methane reforming (SMR) or autothermal reforming (ATR) to produce syngas, followed by Fischer-Tropsch (FT) synthesis using catalysts. GTL fuel is versatile, finding applications in transportation, power generation, and heating, offering a cleaner energy option.

"By end use, the chemical & others segment accounted for the second-largest share in synthetic fuels market in 2022."

The chemical & others end use held the second-largest share in 2022. Synthetic fuels has multiple applications in the chemical sector, reducing greenhouse gas emissions and fossil fuel dependence. It acts as a carbon source for chemicals like syngas, used in methanol, ammonia, and synthetic hydrocarbon production, while also supplying hydrogen for various chemical processes. Additionally, synthetic fuels aligns with green chemistry principles, offering a renewable, low-carbon alternative in chemical processes. This versatility makes it a vital asset in achieving sustainability goals within the chemical industry. These factors further propel the demand for chemical & others segment in synthetic fuels market.

"By application, the gasoline segment accounted for the second-largest share in synthetic fuels in 2022."

Gasoline plays a significant role in within the synthetic fuels market. Synthetic gasoline, or syn-gasoline, mirroring traditional gasoline, is generated via Fischer-Tropsch synthesis from carbon-containing inputs such as natural gas, coal, or biomass. It serves as a cleaner energy transition option, compatible with existing infrastructure and engines. This technology curbs fossil fuel dependence and emissions, with renewable sources and carbon capture enhancing its eco-friendliness. Ongoing research and innovation are pivotal in advancing the synthetic fuels market, propelling its growth and sustainability.

"The synthetic fuels market in rest of world (South America and Middle East & Africa) accounted for the second-largest share in 2022."

Rest of world (South America and Middle East & Africa) was the second-largest consumer of synthetic fuels worldwide in 2022. South America, including Brazil and Chile, presents a burgeoning synthetic fuels market due to its robust economy and status as a manufacturing and foreign investment hub, driven by cost-effective skilled labor and increased investments in transportation and industry. Meanwhile, in the Middle East & Africa (MEA), abundant natural gas, coal, and biomass resources provide a strong foundation for synthetic fuels production. MEA's growing focus on hydrogen as a feedstock, particularly through green hydrogen initiatives, supports synthetic hydrocarbon production, aligning with Saudi Arabia's ambition to become a top hydrogen supplier, contributing to the global growth of the synthetic fuels market.

Profile break-up of primary participants for the report:

- By Company Type: Tier 1 - 65%, Tier 2 -20%, and Tier 3 - 15%

- By Designation: C-level Executives - 25%, Directors - 30%, and Others - 45%

- By Region: North America - 30%, Europe -20%, Asia Pacific - 40%, Middle East & Africa-7%, South America -3%

The synthetic fuels report is dominated by players, such as Shell (UK), SASOL (South Africa), CHN Energy Investment Group Co., Ltd. (China), Chevron Renewable Energy Group (US), ExxonMobil Corporation (US), TotalEnergies (France), Neste (Finland), Petro SA (South Africa), Linde Engineering (Ireland), Synthesis Energy Systems, Inc. (US), Dakota Gasification Company (US), TOPSOE (Denmark), MaireTecnimont S.p.A. (Italy), Sunfire GmbH (Germany), RWE (Germany), QatarEnergy (Qatar), Inner Mongolia Yital Coal Co., Ltd. (China) and others.

Research Coverage:

The report defines, segments, and projects the size of the synthetic fuels market based on fuel type, end use, application, and region. It strategically profiles the key players and comprehensively analyzes their market share and core competencies. It also tracks and analyzes competitive developments, such as joint ventures, collaborations, partnerships, acquisitions, agreements, investments, and expansions undertaken by them in the market.

Reasons to Buy the Report:

The report is expected to help the market leaders/new entrants in the market by providing them with the closest approximations of revenue numbers of the synthetic fuels market and its segments. This report is also expected to help stakeholders obtain an improved understanding of the competitive landscape of the market, gain insights to improve the position of their businesses and make suitable go-to-market strategies. It also enables stakeholders to understand the pulse of the market and provide them information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (investment from private players boosting research and development, diversification in the primary energy mix), restraints (high cost of synthetic fuels, a growing market for electric vehicles and alternative fuel), opportunities (high potential of different applications of synthetic fuels, introduction of carbon pricing mechanism and tax credits for synthetic fuels production), and challenges (difficulty in achieving economies of scale in synthetic fuels production) influencing the growth of the synthetic fuels market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities in the synthetic fuels market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the synthetic fuels market across varied regions.

- Market Diversification: Exhaustive information about new products, various fuel types, untapped geographies, recent developments, and investments in the synthetic fuels market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies and product offerings of leading players such as Shell (UK), SASOL (South Africa), CHN Energy Investment Group Co., Ltd. (China), Chevron Renewable Energy Group (US) and ExxonMobil Corporation (US), among others in the synthetic fuels market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- TABLE 1 SYNTHETIC FUELS MARKET: INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- FIGURE 1 SYNTHETIC FUELS MARKET SEGMENTATION

- 1.3.1 REGIONAL SCOPE

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 SYNTHETIC FUELS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary interviews

- 2.1.2.3 Key industry insights

- 2.2 MATRIX CONSIDERED FOR DEMAND SIDE

- FIGURE 3 MAIN MATRIX CONSIDERED FOR ASSESSING DEMAND FOR SYNTHETIC FUELS

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- 2.4 METHODOLOGY FOR SUPPLY-SIDE SIZING OF SYNTHETIC FUELS MARKET

- 2.5 ANALYSIS OF SUPPLY-SIDE SIZING OF SYNTHETIC FUELS MARKET

- 2.5.1 CALCULATIONS BASED ON SUPPLY-SIDE ANALYSIS

- 2.5.2 GROWTH FORECAST

- 2.6 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 6 SYNTHETIC FUELS MARKET: DATA TRIANGULATION

- 2.7 IMPACT OF RECESSION

- 2.8 RESEARCH ASSUMPTIONS

- 2.9 RESEARCH LIMITATIONS

- 2.10 RISK ANALYSIS

3 EXECUTIVE SUMMARY

- TABLE 2 SYNTHETIC FUELS MARKET SNAPSHOT: 2023 VS. 2030

- FIGURE 7 METHANOL TO LIQUID (MTL) TO HOLD LARGEST MARKET DURING FORECAST PERIOD

- FIGURE 8 TRANSPORTATION SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 9 DIESEL SEGMENT TO ACCOUNT FOR LARGEST MARKET DURING FORECAST PERIOD

- FIGURE 10 NORTH AMERICA TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SYNTHETIC FUELS MARKET

- FIGURE 11 SYNTHETIC FUELS MARKET DRIVEN BY INCREASE IN DEMAND FROM AEROSPACE & DEFENSE, MARINE, AND OTHER SECTORS

- 4.2 SYNTHETIC FUELS MARKET, BY REGION

- FIGURE 12 ASIA PACIFIC TO ACCOUNT FOR LARGEST MARKET DURING FORECAST PERIOD

- 4.3 SYNTHETIC FUELS MARKET, BY FUEL TYPE

- FIGURE 13 POWER TO LIQUID FUEL TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- 4.4 SYNTHETIC FUELS MARKET, BY END USE

- FIGURE 14 TRANSPORTATION SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2023

- 4.5 SYNTHETIC FUELS MARKET, BY APPLICATION

- FIGURE 15 KEROSENE TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 MARKET DYNAMICS

- FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN SYNTHETIC FUELS MARKET

- 5.1.1 DRIVERS

- 5.1.1.1 Investment by private players boosting research and development

- 5.1.1.2 Diversification in primary energy mix

- 5.1.2 RESTRAINTS

- 5.1.2.1 High cost of synthetic fuel

- 5.1.2.2 Growing market for electric vehicles and alternative fuel

- 5.1.3 OPPORTUNITIES

- 5.1.3.1 High potential use of synthetic fuels in various applications

- 5.1.3.2 Introduction of carbon pricing mechanism and tax credits for synthetic fuel production

- 5.1.4 CHALLENGES

- 5.1.4.1 Difficulty in achieving economies of scale in synthetic fuel production

- 5.2 VALUE CHAIN ANALYSIS

- FIGURE 17 VALUE CHAIN ANALYSIS OF SYNTHETIC FUELS MARKET

- 5.3 ECOSYSTEM MAPPING

- FIGURE 18 ECOSYSTEM MAPPING OF SYNTHETIC FUELS MARKET

- TABLE 3 ECOSYSTEM OF SYNTHETIC FUELS MARKET

- 5.4 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 19 PORTER'S FIVE FORCES ANALYSIS OF SYNTHETIC FUELS MARKET

- TABLE 4 IMPACT OF PORTER'S FIVE FORCES ON SYNTHETIC FUELS MARKET

- 5.4.1 BARGAINING POWER OF SUPPLIERS

- 5.4.2 THREAT OF NEW ENTRANTS

- 5.4.3 THREAT OF SUBSTITUTES

- 5.4.4 BARGAINING POWER OF BUYERS

- 5.4.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE TREND, BY REGION

- FIGURE 20 SYNTHETIC FUELS MARKET: AVERAGE SELLING PRICE TREND, BY REGION

- 5.5.2 INDICATIVE PRICE TREND, BY FUEL TYPE

- FIGURE 21 SYNTHETIC FUELS MARKET: INDICATIVE PRICE TREND, BY FUEL TYPE

- 5.6 TARIFF AND REGULATORY LANDSCAPE

- 5.6.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 5 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.6.2 MARKET REGULATIONS AND STANDARDS

- TABLE 9 REGULATIONS AND STANDARDS FOR FUELS

- 5.7 KEY CONFERENCES AND EVENTS (2023-2024)

- TABLE 10 SYNTHETIC FUELS MARKET: KEY CONFERENCES AND EVENTS (2023-2024)

- 5.8 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.8.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 22 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USES

- TABLE 11 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USES (%)

- FIGURE 23 KEY BUYING CRITERIA FOR TOP THREE END USES

- TABLE 12 KEY BUYING CRITERIA FOR TOP THREE END USES

- 5.9 PATENT ANALYSIS

- 5.9.1 METHODOLOGY

- FIGURE 24 LIST OF MAJOR PATENTS FOR SYNTHETIC FUELS

- 5.9.2 JURISDICTION ANALYSIS

- FIGURE 25 US ACCOUNTED FOR HIGHEST PATENT COUNT

- 5.9.2.1 Major patents

- TABLE 13 LIST OF RECENT PATENTS BY GENERAL ELECTRIC

- TABLE 14 LIST OF RECENT PATENTS BY EXXONMOBIL

- TABLE 15 LIST OF RECENT PATENTS BY BASF SE

- 5.10 TECHNOLOGY ANALYSIS

- 5.10.1 SYNTHETIC BIOLOGY PROJECT PAVES WAY FOR CARBON-NEGATIVE BIOFUELS

- 5.10.2 PIONEERING CARBON-NEUTRAL SYNTHETIC FUEL FOR NET-ZERO AVIATION

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 PORSCHE'S CARBON-NEUTRAL SYNTHETIC FUELS FROM THIN AIR

- 5.11.2 HONEYWELL'S UOP EFINING TECHNOLOGY PIONEERS SUSTAINABLE AVIATION FUEL

- 5.12 TRADE DATA

- 5.12.1 EXPORT SCENARIO

- TABLE 16 EXPORT DATA ON HS CODE: 27101951: MINERAL FUELS, MINERAL OILS, AND PRODUCTS OF THEIR DISTILLATION; BITUMINOUS SUBSTANCES; MINERAL WAXES (USD THOUSAND)

- 5.12.2 IMPORT SCENARIO

- TABLE 17 IMPORT DATA ON HS CODE: 27101951: MINERAL FUELS, MINERAL OILS, AND PRODUCTS OF THEIR DISTILLATION; BITUMINOUS SUBSTANCES; MINERAL WAXES (USD THOUSAND)

- 5.13 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.13.1 REVENUE SHIFTS AND NEW REVENUE POCKETS FOR SYNTHETIC FUEL MANUFACTURERS/SUPPLIERS

- FIGURE 26 REVENUE SHIFT FOR SYNTHETIC FUEL MANUFACTURERS

6 SYNTHETIC FUELS MARKET, BY FEEDSTOCK

- 6.1 INTRODUCTION

- FIGURE 27 SYNTHETIC FUELS MARKET, BY FEEDSTOCK

- 6.2 NATURAL GAS

- 6.3 METHANOL

- 6.4 POWER

- 6.5 OTHER FEEDSTOCKS

7 SYNTHETIC FUELS MARKET, BY PROCESS

- 7.1 INTRODUCTION

- 7.2 FISCHER-TROPSCH SYNTHESIS

- 7.3 METHANOL SYNTHESIS

- 7.4 ELECTROLYSIS

- FIGURE 28 SYNTHETIC FUELS MARKET, BY PROCESS (ELECTROLYSIS)

- 7.5 COAL LIQUEFACTION

8 SYNTHETIC FUELS MARKET, BY FUEL TYPE

- 8.1 INTRODUCTION

- FIGURE 29 METHANOL TO LIQUID SEGMENT TO BE LARGEST MARKET DURING FORECAST PERIOD

- TABLE 18 SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 19 SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- TABLE 20 SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (MILLION LITER)

- TABLE 21 SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (MILLION LITER)

- 8.2 GAS TO LIQUID FUEL

- 8.2.1 INCREASING DEMAND FOR HIGH ENERGY DENSITY FUEL TO PROMOTE MARKET GROWTH

- TABLE 22 GAS TO LIQUID: SYNTHETIC FUELS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 23 GAS TO LIQUID: SYNTHETIC FUELS MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.3 METHANOL TO LIQUID

- 8.3.1 CLEAN-BURNING AND HIGH-OCTANE RATING OFFERED BY METHANOL TO BOOST MARKET

- TABLE 24 METHANOL TO LIQUID: SYNTHETIC FUELS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 25 METHANOL TO LIQUID: SYNTHETIC FUELS MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.4 POWER TO LIQUID FUEL

- 8.4.1 VERY LOW LIFECYCLE EMISSIONS TO DRIVE DEMAND

- TABLE 26 POWER TO LIQUID: SYNTHETIC FUELS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 27 POWER TO LIQUID: SYNTHETIC FUELS MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.5 OTHER FUEL TYPES

- TABLE 28 OTHERS: SYNTHETIC FUELS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 29 OTHERS: SYNTHETIC FUELS MARKET, BY REGION, 2023-2030 (USD MILLION)

9 SYNTHETIC FUELS MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- FIGURE 30 DIESEL SEGMENT TO LEAD SYNTHETIC FUELS MARKET DURING FORECAST PERIOD

- TABLE 30 SYNTHETIC FUELS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 31 SYNTHETIC FUELS MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- 9.2 GASOLINE

- 9.2.1 COMPATIBILITY WITH EXISTING INTERNAL COMBUSTION ENGINES & INFRASTRUCTURE TO BOOST DEMAND

- 9.3 DIESEL

- 9.3.1 REDUCED SULFUR EMISSIONS AIDED BY LOW SULFUR CONTENT TO DRIVE MARKET

- 9.4 KEROSENE

- 9.4.1 ENHANCED ENERGY SECURITY AND SUSTAINABILITY TO CREATE GROWTH OPPORTUNITIES

10 SYNTHETIC FUELS MARKET, BY END USE

- 10.1 INTRODUCTION

- FIGURE 31 TRANSPORTATION SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 32 SYNTHETIC FUELS MARKET, BY END USE, 2019-2022 (USD MILLION)

- TABLE 33 SYNTHETIC FUELS MARKET, BY END USE, 2023-2030 (USD MILLION)

- 10.2 TRANSPORTATION

- 10.2.1 GROWING VEHICLE PRODUCTION WORLDWIDE TO DRIVE DEMAND

- 10.3 INDUSTRIAL

- 10.3.1 AIM TO REDUCE CARBON EMISSIONS AND ACHIEVE CARBON NEUTRALITY TO BOOST DEMAND

- 10.4 CHEMICAL & OTHERS

- 10.4.1 INCREASING PREFERENCE FOR SUSTAINABLE AND ECO-FRIENDLY PRACTICES TO PROPEL DEMAND

11 SYNTHETIC FUELS MARKET, BY MARKET MATURITY

- 11.1 INTRODUCTION

- 11.2 PROTOTYPING/INTRODUCTORY

- 11.3 EMERGING

- 11.4 MATURE

12 SYNTHETIC FUELS MARKET, BY ENVIRONMENTAL IMPACT

- 12.1 INTRODUCTION

- 12.2 CARBON-NEUTRAL/CAPTURE TECHNOLOGIES

- 12.3 LOW-CARBON/CONVENTIONAL

13 SYNTHETIC FUELS MARKET, BY REGION

- 13.1 INTRODUCTION

- FIGURE 32 ASIA PACIFIC TO LEAD SYNTHETIC FUELS MARKET DURING FORECAST PERIOD

- TABLE 34 SYNTHETIC FUELS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 35 SYNTHETIC FUELS MARKET, BY REGION, 2023-2030 (USD MILLION)

- 13.2 NORTH AMERICA

- 13.2.1 RECESSION IMPACT

- FIGURE 33 NORTH AMERICA: SYNTHETIC FUELS MARKET SNAPSHOT

- TABLE 36 NORTH AMERICA: SYNTHETIC FUELS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 37 NORTH AMERICA: SYNTHETIC FUELS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 38 NORTH AMERICA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 39 NORTH AMERICA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- TABLE 40 NORTH AMERICA: SYNTHETIC FUELS MARKET, BY END USE, 2019-2022 (USD MILLION)

- TABLE 41 NORTH AMERICA: SYNTHETIC FUELS MARKET, BY END USE, 2023-2030 (USD MILLION)

- 13.2.2 US

- 13.2.2.1 Robust investments, technological innovation, and government support to drive market

- TABLE 42 US: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 43 US: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.2.3 CANADA

- 13.2.3.1 Investments and global partnerships to drive market

- TABLE 44 CANADA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 45 CANADA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.2.4 MEXICO

- 13.2.4.1 Strategic initiatives, partnerships, and investments to drive market

- TABLE 46 MEXICO: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 47 MEXICO: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.3 EUROPE

- 13.3.1 RECESSION IMPACT

- FIGURE 34 EUROPE: SYNTHETIC FUELS MARKET SNAPSHOT

- TABLE 48 EUROPE: SYNTHETIC FUELS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 49 EUROPE: SYNTHETIC FUELS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 50 EUROPE: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 51 EUROPE: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- TABLE 52 EUROPE: SYNTHETIC FUELS MARKET, BY END USE, 2019-2022 (USD MILLION)

- TABLE 53 EUROPE: SYNTHETIC FUELS MARKET, BY END USE, 2023-2030 (USD MILLION)

- 13.3.2 GERMANY

- 13.3.2.1 Private investments and commitment to green energy solutions to drive market

- TABLE 54 GERMANY: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 55 GERMANY: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.3.3 UK

- 13.3.3.1 Alignment with decarbonization policies, low-carbon fuel adoption, investments, and technological advancements to drive market

- TABLE 56 UK: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 57 UK: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.3.4 RUSSIA

- 13.3.4.1 Government and industry backing to drive market

- 13.3.5 FRANCE

- 13.3.5.1 Tax incentives and industry collaborations to drive market

- TABLE 58 FRANCE: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 59 FRANCE: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.3.6 REST OF EUROPE

- TABLE 60 REST OF EUROPE: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 61 REST OF EUROPE: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.4 ASIA PACIFIC

- 13.4.1 RECESSION IMPACT

- FIGURE 35 ASIA PACIFIC: SYNTHETIC FUELS MARKET SNAPSHOT

- TABLE 62 ASIA PACIFIC: SYNTHETIC FUELS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 63 ASIA PACIFIC: SYNTHETIC FUELS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 64 ASIA PACIFIC: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 65 ASIA PACIFIC: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- TABLE 66 ASIA PACIFIC: SYNTHETIC FUELS MARKET, BY END USE, 2019-2022 (USD MILLION)

- TABLE 67 ASIA PACIFIC: SYNTHETIC FUELS MARKET, BY END USE, 2023-2030 (USD MILLION)

- 13.4.2 CHINA

- 13.4.2.1 Government support and investments in synthetic fuel technologies, such as MTO and SAF, to drive market

- TABLE 68 CHINA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 69 CHINA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.4.3 JAPAN

- 13.4.3.1 Green Growth Strategy, advanced hydrogen tech, and maritime focus to drive market

- TABLE 70 JAPAN: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 71 JAPAN: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.4.4 INDIA

- 13.4.4.1 Strategic initiatives, research progress, and government support to drive market

- TABLE 72 INDIA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 73 INDIA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.4.5 SOUTH KOREA

- 13.4.5.1 Government policies, research, and corporate partnerships to drive market

- TABLE 74 SOUTH KOREA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 75 SOUTH KOREA: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.4.6 REST OF ASIA PACIFIC

- TABLE 76 REST OF ASIA PACIFIC: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 77 REST OF ASIA PACIFIC: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- 13.5 REST OF WORLD

- 13.5.1 RECESSION IMPACT

- TABLE 78 REST OF WORLD: SYNTHETIC FUELS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 79 REST OF WORLD: SYNTHETIC FUELS MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 80 REST OF WORLD: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2019-2022 (USD MILLION)

- TABLE 81 REST OF WORLD: SYNTHETIC FUELS MARKET, BY FUEL TYPE, 2023-2030 (USD MILLION)

- TABLE 82 REST OF WORLD: SYNTHETIC FUELS MARKET, BY END USE, 2019-2022 (USD MILLION)

- TABLE 83 REST OF WORLD: SYNTHETIC FUELS MARKET, BY END USE, 2023-2030 (USD MILLION)

14 COMPETITIVE LANDSCAPE

- 14.1 INTRODUCTION

- 14.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 84 OVERVIEW OF STRATEGIES ADOPTED BY KEY MANUFACTURERS

- 14.3 REVENUE ANALYSIS

- FIGURE 36 REVENUE ANALYSIS OF KEY COMPANIES (2018-2022)

- 14.4 MARKET SHARE ANALYSIS

- 14.4.1 RANKING OF KEY MARKET PLAYERS, 2022

- FIGURE 37 RANKING OF TOP FIVE PLAYERS IN SYNTHETIC FUELS MARKET, 2022

- 14.4.2 MARKET SHARE OF KEY PLAYERS

- FIGURE 38 SYNTHETIC FUELS MARKET SHARE ANALYSIS

- TABLE 85 SYNTHETIC FUELS MARKET: DEGREE OF COMPETITION

- 14.5 COMPANY EVALUATION QUADRANT (TIER 1)

- 14.5.1 STARS

- 14.5.2 EMERGING LEADERS

- 14.5.3 PERVASIVE PLAYERS

- 14.5.4 PARTICIPANTS

- FIGURE 39 COMPANY EVALUATION QUADRANT: SYNTHETIC FUELS MARKET (TIER 1 COMPANIES)

- 14.5.5 COMPANY FOOTPRINT

- FIGURE 40 SYNTHETIC FUELS MARKET: COMPANY FOOTPRINT

- TABLE 86 SYNTHETIC FUELS MARKET: END USE FOOTPRINT

- TABLE 87 SYNTHETIC FUELS MARKET: COMPANY REGION FOOTPRINT

- 14.6 START-UP/SME EVALUATION QUADRANT

- 14.6.1 PROGRESSIVE COMPANIES

- 14.6.2 RESPONSIVE COMPANIES

- 14.6.3 DYNAMIC COMPANIES

- 14.6.4 STARTING BLOCKS

- FIGURE 41 START-UP/SME EVALUATION QUADRANT: SYNTHETIC FUELS MARKET

- 14.6.5 COMPETITIVE BENCHMARKING

- TABLE 88 SYNTHETIC FUELS MARKET: DETAILED LIST OF KEY START-UPS/SMES

- TABLE 89 SYNTHETIC FUELS MARKET: COMPETITIVE BENCHMARKING OF KEY START-UPS/SMES

- 14.7 COMPETITIVE SCENARIOS AND TRENDS

- 14.7.1 DEALS

- TABLE 90 SYNTHETIC FUELS MARKET: DEALS (2019-AUGUST 2023)

- 14.7.2 OTHER DEVELOPMENTS

- TABLE 91 SYNTHETIC FUELS MARKET: EXPANSIONS, INVESTMENTS, AND INNOVATIONS (2019-AUGUST 2023)

15 COMPANY PROFILES

- (Business overview, Products/Solutions/Services offered, Recent Developments, MnM view, Key strengths, Strategic choices, Weaknesses and competitive threats)**

- 15.1 KEY PLAYERS

- 15.1.1 SHELL

- TABLE 92 SHELL: COMPANY OVERVIEW

- FIGURE 42 SHELL: COMPANY SNAPSHOT

- TABLE 93 SHELL: PRODUCTS OFFERED

- TABLE 94 SHELL: DEALS

- TABLE 95 SHELL: OTHERS

- 15.1.2 SASOL

- TABLE 96 SASOL: COMPANY OVERVIEW

- FIGURE 43 SASOL: COMPANY SNAPSHOT

- TABLE 97 SASOL: PRODUCTS OFFERED

- TABLE 98 SASOL: DEALS

- 15.1.3 CHN ENERGY INVESTMENT GROUP CO., LTD.

- TABLE 99 CHN ENERGY INVESTMENT GROUP CO., LTD.: COMPANY OVERVIEW

- TABLE 100 CHN ENERGY INVESTMENT GROUP CO., LTD: PRODUCTS OFFERED

- TABLE 101 CHN ENERGY INVESTMENT GROUP CO., LTD.: DEALS

- TABLE 102 CHN ENERGY INVESTMENT GROUP CO., LTD.: OTHERS

- 15.1.4 CHEVRON RENEWABLE ENERGY GROUP

- TABLE 103 CHEVRON RENEWABLE ENERGY GROUP: COMPANY OVERVIEW

- TABLE 104 CHEVRON RENEWABLE ENERGY GROUP: PRODUCTS OFFERED

- TABLE 105 CHEVRON RENEWABLE ENERGY GROUP: DEALS

- TABLE 106 CHEVRON RENEWABLE ENERGY GROUP: OTHERS

- 15.1.5 EXXONMOBIL CORPORATION

- TABLE 107 EXXONMOBIL CORPORATION: COMPANY OVERVIEW

- FIGURE 44 EXXONMOBIL CORPORATION: COMPANY SNAPSHOT

- TABLE 108 EXXONMOBIL CORPORATION: PRODUCTS OFFERED

- TABLE 109 EXXONMOBIL CORPORATION: DEALS

- 15.1.6 TOTALENERGIES

- TABLE 110 TOTALENERGIES: COMPANY OVERVIEW

- FIGURE 45 TOTALENERGIES: COMPANY SNAPSHOT

- TABLE 111 TOTALENERGIES: PRODUCTS OFFERED

- TABLE 112 TOTALENERGIES: DEALS

- 15.1.7 NESTE

- TABLE 113 NESTE: COMPANY OVERVIEW

- FIGURE 46 NESTE: COMPANY SNAPSHOT

- TABLE 114 NESTE: PRODUCTS OFFERED

- TABLE 115 NESTE: DEALS

- TABLE 116 NESTE: OTHERS

- 15.1.8 PETRO SA

- TABLE 117 PETRO SA: COMPANY OVERVIEW

- TABLE 118 PETRO SA: PRODUCTS OFFERED

- 15.1.9 LINDE ENGINEERING

- TABLE 119 LINDE ENGINEERING: COMPANY OVERVIEW

- FIGURE 47 LINDE ENGINEERING: COMPANY SNAPSHOT

- TABLE 120 LINDE ENGINEERING: PRODUCTS OFFERED

- 15.1.10 SYNTHESIS ENERGY SYSTEMS, INC.

- TABLE 121 SYNTHESIS ENERGY SYSTEMS, INC.: COMPANY OVERVIEW

- TABLE 122 SYNTHESIS ENERGY SYSTEMS, INC.: PRODUCTS OFFERED

- 15.1.11 DAKOTA GASIFICATION COMPANY

- TABLE 123 DAKOTA GASIFICATION COMPANY: COMPANY OVERVIEW

- FIGURE 48 DAKOTA GASIFICATION COMPANY: COMPANY SNAPSHOT

- TABLE 124 DAKOTA GASIFICATION COMPANY: PRODUCTS OFFERED

- 15.1.12 TOPSOE

- TABLE 125 TOPSOE: COMPANY OVERVIEW

- FIGURE 49 TOPSOE: COMPANY SNAPSHOT

- TABLE 126 TOPSOE: PRODUCTS OFFERED

- TABLE 127 TOPSOE: DEALS

- TABLE 128 TOPSOE: OTHERS

- 15.1.13 MAIRE TECNIMONT S.P.A.

- TABLE 129 MAIRE TECNIMONT S.P.A.: COMPANY OVERVIEW

- FIGURE 50 MAIRE TECNIMONT S.P.A.: COMPANY SNAPSHOT

- TABLE 130 MAIRE TECNIMONT S.P.A.: PRODUCTS OFFERED

- TABLE 131 MAIRE TECNIMONT S.P.A.: DEALS

- 15.1.14 SUNFIRE GMBH

- TABLE 132 SUNFIRE GMBH: COMPANY OVERVIEW

- TABLE 133 SUNFIRE GMBH: PRODUCTS OFFERED

- TABLE 134 SUNFIRE GMBH: DEALS

- 15.1.15 RWE

- TABLE 135 RWE: COMPANY OVERVIEW

- FIGURE 51 RWE: COMPANY SNAPSHOT

- TABLE 136 RWE: PRODUCTS OFFERED

- TABLE 137 RWE: DEALS

- 15.1.16 QATARENERGY

- TABLE 138 QATARENERGY: COMPANY OVERVIEW

- FIGURE 52 QATARENERGY: COMPANY SNAPSHOT

- TABLE 139 QATARENERGY: PRODUCTS OFFERED

- TABLE 140 QATARENERGY: DEALS

- TABLE 141 QATARENERGY: OTHERS

- 15.1.17 INNER MONGOLIA YITAI COAL CO., LTD.

- TABLE 142 INNER MONGOLIA YITAI COAL CO., LTD.: COMPANY OVERVIEW

- FIGURE 53 INNER MONGOLIA YITAI COAL CO., LTD.: COMPANY SNAPSHOT

- TABLE 143 INNER MONGOLIA YITAI COAL CO., LTD.: PRODUCTS OFFERED

- 15.2 OTHER PLAYERS

- 15.2.1 NORSK E-FUEL

- TABLE 144 NORSK E-FUEL: COMPANY OVERVIEW

- TABLE 145 NORSK E-FUEL: PRODUCTS OFFERED

- TABLE 146 NORSK E-FUEL: DEALS

- TABLE 147 NORSK E-FUEL: OTHERS

- 15.2.2 PROMETHEUS FUELS

- TABLE 148 PROMETHEUS FUELS: COMPANY OVERVIEW

- TABLE 149 PROMETHEUS FUELS: PRODUCTS OFFERED

- TABLE 150 PROMETHEUS FUELS: DEALS

- 15.2.3 SKYNRG

- TABLE 151 SKYNRG: COMPANY OVERVIEW

- TABLE 152 SKYNRG: PRODUCTS OFFERED

- 15.2.4 SYNHELION SA

- TABLE 153 SYNHELION SA: COMPANY OVERVIEW

- TABLE 154 SYNHELION SA: PRODUCTS OFFERED

- TABLE 155 SYNHELION SA: DEALS

- 15.2.5 SAF+ CONSORTIUM

- TABLE 156 SAF+ CONSORTIUM: COMPANY OVERVIEW

- TABLE 157 SAF+ CONSORTIUM: PRODUCTS OFFERED

- TABLE 158 SAF+ CONSORTIUM: DEALS

- 15.2.6 VIRENT, INC.

- TABLE 159 VIRENT, INC.: COMPANY OVERVIEW

- TABLE 160 VIRENT, INC.: PRODUCTS OFFERED

- *Details on Business overview, Products/Solutions/Services offered, Recent Developments, MnM view, Key strengths, Strategic choices, Weaknesses and competitive threats might not be captured in case of unlisted companies.

16 ADJACENT AND RELATED MARKETS

- 16.1 INTRODUCTION

- 16.2 LIMITATIONS

- 16.3 SYNTHETIC FUELS INTERCONNECTED MARKETS

- 16.3.1 AVIATION FUEL MARKET

- 16.3.1.1 Market definition

- 16.3.1.2 Market overview

- 16.3.1 AVIATION FUEL MARKET

- 16.4 AVIATION FUEL MARKET, BY FUEL TYPE

- 16.4.1 CONVENTIONAL FUEL

- 16.4.1.1 Aviation turbine fuel

- 16.4.1.2 Jet A

- 16.4.1.2.1 Extensive use of Jet A fuel in US

- 16.4.1.3 Jet A1

- 16.4.1.3.1 Rising demand for Jet A1 fuel outside US

- 16.4.2 AVGAS

- 16.4.2.1 Demand for aviation gasoline for piston engine aircraft

- 16.4.1 CONVENTIONAL FUEL

- 16.5 SUSTAINABLE FUEL

- 16.5.1 BIOFUEL

- 16.5.1.1 Drop-in capability with no changes in aircraft infrastructure to drive demand

- 16.5.2 HYDROGEN FUEL

- 16.5.2.1 Advantage of being true zero-carbon solution to drive demand

- TABLE 161 CURRENT HYDROGEN-POWERED AIRCRAFT DEVELOPMENTS

- 16.5.3 POWER-TO-LIQUID

- 16.5.3.1 Benefits like very low lifecycle emissions to drive demand

- 16.5.4 GAS-TO-LIQUID

- 16.5.4.1 Technological advancements to drive demand

- TABLE 162 AVIATION FUEL MARKET, BY FUEL TYPE, 2018-2021 (USD MILLION)

- TABLE 163 AVIATION FUEL MARKET, BY FUEL TYPE, 2022-2030 (USD MILLION)

- 16.5.1 BIOFUEL

17 APPENDIX

- 17.1 DISCUSSION GUIDE

- 17.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.3 CUSTOMIZATION OPTIONS

- 17.4 RELATED REPORTS

- 17.5 AUTHOR DETAILS