マネージドサービスの世界市場:サービスタイプ別、マネージドセキュリティサービス別、マネージドネットワークサービス別、マネージドITインフラストラクチャ・データセンターサービス別、マネージドコミュニケーション・コラボレーションサービス別、マネージドモビリティサービス別、マネージド情報サービス別、展開タイプ別、組織規模別、業界別、地域別 - 2031年までの予測

Managed Services Market by Service Type (Managed IT Infrastructure & Data Center Service, Managed Network Service, Managed Security Service, Managed Communication & Collaboration Service, Managed Mobility, Managed Information) - Global Forecast to 2031- 発行日

- ページ情報

- 英文 403 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2061162

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

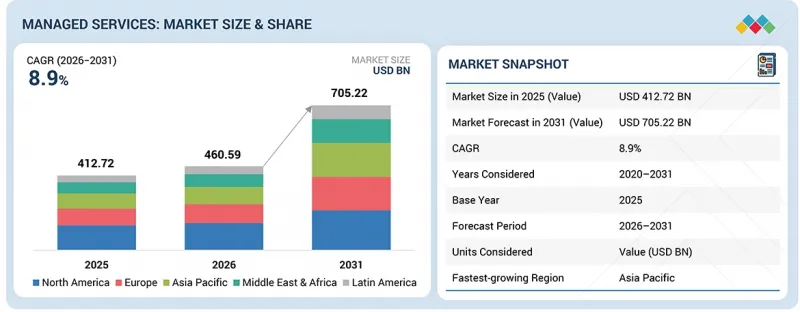

マネージドサービスの市場規模は、2031年までに7,052億2,000万米ドルに達し、CAGRは8.9%になると予測されています。

市場の成長は、ハイブリッドIT環境の複雑化、サイバーセキュリティ脅威の増加、企業におけるクラウド導入の拡大、およびスケーラブルでコスト効率の高いIT運用の必要性によって牽引されています。マネージドサービスにより、組織はIT管理の外部委託を通じて、インフラの可用性を向上させ、ネットワークパフォーマンスを最適化し、サイバーセキュリティのレジリエンスを強化し、運用負担を軽減することができます。企業は、デジタルトランスフォーメーションの取り組みを支援し、分散した運用環境全体で事業継続性を維持するために、マネージドインフラ、マネージドセキュリティ、マネージドネットワーク、およびマネージドコミュニケーションサービスの導入をますます進めています。AIを活用した監視、予測分析、自動化されたインシデント対応、クラウドオーケストレーションなどの高度な機能により、サービスの効率性と運用の可視性がさらに向上しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | サービスタイプ別、マネージドセキュリティサービス別、マネージドネットワークサービス別、マネージドITインフラストラクチャ・データセンターサービス別、マネージドコミュニケーション・コラボレーションサービス別、マネージドモビリティサービス別、マネージド情報サービス別、展開タイプ別、組織規模別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

リモートワークの支援、マルチクラウド管理、規制コンプライアンス、および継続的なインフラ監視に対する需要の高まりが、業界を問わずマネージドサービスの導入を加速させています。さらに、特に北米およびアジア太平洋地域において、クラウドベースのマネージドプラットフォーム、セキュリティオペレーションセンター(SOC)、および自動化主導のサービス提供モデルへの投資が増加しており、これらがマネージドサービス市場の成長に大きく寄与しています。

サービスタイプ別では、予測期間中にマネージドセキュリティセグメントが最も高い成長率を示すと予想されます。

2025年4月、FBIのインターネット犯罪報告書は、2024年のサイバー犯罪関連の被害額が160億米ドルを超えたことを指摘しており、これは世界中の企業を標的としたランサムウェア、フィッシング、ビジネスメール詐欺、および認証情報窃取攻撃の急増を反映しています。PCI DSS、HIPAA、GDPR、SOX、NIS2に関連する規制要件の強化も、継続的なコンプライアンス監視、監査レポート、マネージドSIEM、およびIDガバナンスサービスに対する企業の需要を加速させています。ハイブリッドクラウド、リモートワークインフラ、接続されたエンドポイント、AI対応アプリケーションの採用拡大は、マネージドセキュリティ運用およびエンドポイント保護サービスへの企業の依存度をさらに高めています。組織は、サイバーセキュリティの効率性と運用の拡張性を向上させるため、AIを活用した脅威分析、ゼロトラストセキュリティフレームワーク、SASEアーキテクチャ、および自動化されたインシデント対応プラットフォームの導入をますます進めています。マネージドセキュリティサービスプロバイダーは、進化する企業のセキュリティ要件に対応するため、クラウドセキュリティ監視、マネージドSOC運用、および脅威インテリジェンス機能を拡大しています。デジタルトランスフォーメーションへの投資の増加と、重要産業全体におけるサイバーリスクへの曝露の拡大は、世界的に見てマネージドセキュリティサービスにとって強力な長期的な成長機会を生み出し続けています。

「展開タイプ別では、オンプレミスセグメントが市場で最大のシェアを占めています。」

オンプレミス型マネージドサービスとは、顧客が管理するデータセンターやプライベート施設内に展開された、企業所有のITインフラストラクチャに対する、監視、管理、保守、セキュリティ、バックアップ、および運用サポートのアウトソーシングを指します。これらのサービスは、サーバー、ストレージ、データベース、プライベートネットワーク、セキュリティアプライアンス、バックアップシステム、および高度な制御、データ常駐性、カスタマイズ、コンプライアンス保証を必要とするミッションクリティカルなアプリケーションを網羅しています。厳格な規制要件、機密性の高いワークロード、レガシーインフラへの依存、および低遅延の運用ニーズにより、BFSI(銀行・金融・保険)、医療、政府、通信、エネルギー各セクターにおいて、オンプレミス型マネージドサービスの需要は引き続き堅調であると予想されます。サイバーセキュリティリスクの増大が、オンプレミス型マネージドサービスの導入を後押しすると予想されます。例えば、2025年4月、FBIは2024年のサイバー犯罪による被害額が160億米ドルを超え、2023年から33%増加したと報告しました。この増加に伴い、プライベートIT環境内におけるインフラ監視、バックアップ管理、災害復旧、エンドポイント保護、SIEM管理、およびコンプライアンス報告に対する需要が高まっています。

「地域別では、2026年には北米が最大の市場シェアを占めると予測されています。」

北米は、大規模な企業基盤、クラウドの高度な導入、そしてアウトソーシングされたIT管理およびセキュリティ運用の需要を加速させている、ますます複雑化する規制およびサイバーセキュリティ環境に牽引され、マネージドサービスプロバイダーにとって戦略的に最も重要な地域の一つとなっています。銀行、金融サービス、医療、製造業などの企業は、ITの複雑化に直面する中、従来の社内ITモデルから、クラウドインフラ管理、マネージド検出・対応、エンドユーザーコンピューティングサービスに及ぶ包括的なマネージドサービス契約へと積極的に移行しています。この移行は、コンプライアンスへの圧力の高まりによってさらに後押しされています。組織は、医療保険の相互運用性と説明責任に関する法律(HIPAA)、サイバーセキュリティ成熟度モデル認証(CMMC)、および州レベルのプライバシー法などの枠組みの下で、より厳格なデータ保護要件に対応する必要に迫られており、組み込みのコンプライアンス機能と監査対応可能なレポート機能を備えたマネージドサービスプロバイダーへの依存を強めています。この動きを裏付けるように、米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は『2024年サイバーセキュリティ年次報告書』において、連邦政府および重要インフラ部門におけるサイバーセキュリティ関連のアウトソーシング契約が2022年比で40%以上増加したと報告しています。これは、規制の執行強化と脅威の深刻化が、地域全体で持続的なマネージドサービスの需要につながっていることを如実に示しています。

マネージドサービス市場の主要ベンダーには、IBM(米国)、Accenture(アイルランド)、Microsoft(米国)、Cisco(米国)、Fujitsu(日本)、Google(米国)、TCS(インド)、Infosys(インド)、Capgemini(フランス)、Cognizant(米国)などが含まれます。

本調査では、マネージドサービス市場の主要プレイヤーに関する詳細な競合分析、各社の企業プロファイル、最近の動向、および主要な市場戦略を網羅しています。

調査範囲

当レポートでは、マネージドサービス市場をセグメンテーションし、サービスタイプ(マネージドセキュリティサービス、マネージドネットワークサービス、マネージドITインフラストラクチャ・データセンターサービス、マネージドコミュニケーション・コラボレーションサービス、マネージドモビリティサービス、マネージド情報サービス)、組織規模(大企業、中小企業)、展開タイプ(オンプレミス、クラウド)、組織規模(大企業、中小企業)、業界別(BFSI、小売・消費財、製造、テクノロジー、通信、政府・公共部門、エネルギー・公益事業、ヘルスケア・ライフサイエンス、メディア・エンターテインメント、その他の業種)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に基づいて市場をセグメント化し、市場規模を予測しています。

また、本調査では、市場の主要プレイヤーに関する詳細な競合分析、各社の企業プロファイル、製品および事業提供に関する主な観察事項、最近の動向、ならびに主要な市場戦略についても取り上げています。

当レポートを購入する主なメリット

当レポートは、マネージドサービス市場全体およびそのサブセグメントにおける売上高の最も正確な推計値に関する情報を提供することで、市場リーダーや新規参入企業の皆様を支援します。当レポートは、利害関係者が競合情勢を理解し、自社のビジネスをより良い位置に据え、適切な市場参入戦略を策定するための貴重な洞察を得るのに役立ちます。また、当レポートは、利害関係者が市場の動向を把握し、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供するものでもあります。

当レポートでは、以下のポイントに関する洞察を提供します:

- 主要な促進要因(成果ベースのマネージドサービスを実現するAI-Ops主導の自動化、クラウドアウトソーシングを加速させるハイパースケーラーの共同販売エコシステム、サイバー犯罪の複雑化、SaaSおよびクラウドネイティブアプリケーションの成長)、制約要因(クラウド、サイバーセキュリティ、AI運用における熟練人材の不足、企業における可視性と制御の限界に関する懸念)、機会(AIインフラおよびGenAI運用サービスの拡大、FinOpsおよびクラウドコスト最適化サービスの拡大、エッジおよび分散型インフラ管理サービスの拡大、ゼロトラストおよびMDRを備えたマネージドセキュリティサービスの拡大)、および課題(コスト効率とSLAパフォーマンスへの期待とのバランス、マルチクラウド統合および相互運用性の複雑さ)

- 製品開発/イノベーション:マネージドサービス市場における今後の技術、研究開発活動、および製品・サービスのリリースに関する詳細な洞察。

- 市場開発:収益性の高い市場に関する包括的な情報。当レポートでは、多様な地域にわたるマネージドサービス市場を分析しています。

- 市場の多様化:マネージドサービス市場における製品・サービス、未開拓地域、最近の動向、および投資に関する網羅的な情報。

- 競合分析:マネージドサービス市場における、IBM(米国)、Microsoft(米国)、Accenture(アイルランド)、Fujitsu(日本)、Cisco(米国)といった主要企業の市場シェア、成長戦略、およびサービス提供内容に関する詳細な評価。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年米国関税の影響- マネージドサービス市場

第6章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 導入における障壁と内部課題

- 様々なエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第7章 技術、特許、デジタル技術、AIの導入による戦略的破壊

- 技術分析

- 技術/製品ロードマップ

- 特許分析

- AI/生成AIがマネージドサービス市場に与える影響

第8章 規制状況

- 規制状況

- 規制機関、政府機関、その他の組織

- 地域別業界標準

第9章 マネージドサービス市場(サービスタイプ別)

- マネージドセキュリティサービス

- マネージドネットワークサービス

- マネージドITインフラストラクチャ・データセンターサービス

- マネージドコミュニケーション&コラボレーションサービス

- マネージドモビリティサービス

- マネージド情報サービス

第10章 マネージドサービス市場(マネージドセキュリティサービス別)

- マネージドIDおよびアクセス管理

- マネージドファイアウォール

- リスク管理およびコンプライアンス管理

- マネージド脆弱性管理

- マネージド検知・対応

- マネージドSIEMおよびログ管理

- その他

第11章 マネージドサービス市場(マネージドネットワークサービス別)

- マネージドLAN

- マネージドWi-Fi

- マネージドIP/VPN

- マネージドWAN

- ネットワーク監視

- マネージドネットワーク機能仮想化

- マネージドネットワークセキュリティ

第12章 マネージドサービス市場(マネージドITインフラストラクチャ・データセンターサービス別)

- ストレージおよびデータベース管理

- サーバー管理

- クラウドおよびデータセンターサービス

- その他

第13章 マネージドサービス市場(マネージドコミュニケーション・コラボレーションサービス別)

- マネージドVoIP

- マネージド統合コミュニケーション・アズ・ア・サービス

- その他

第14章 マネージドサービス市場(マネージドモビリティサービス別)

- モバイルデバイス管理

- 統合エンドポイント管理

第15章 マネージドサービス市場(マネージド情報サービス別)

- ビジネスプロセス管理

- マネージドOSS/BSS

第16章 マネージドサービス市場(展開タイプ別)

- オンプレミス

- クラウド

第17章 マネージドサービス市場(組織規模別)

- 大企業

- 中小企業

第18章 マネージドサービス市場(業界別)

- 金融サービス業界

- ヘルスケア・ライフサイエンス

- 電気通信

- 小売・消費財

- 政府・公共部門

- エネルギー・公益事業

- 製造業

- メディア・エンターテインメント

- テクノロジー(ITおよびITES)

- その他

第19章 マネージドサービス市場(地域別)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア&ニュージーランド

- 韓国

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

第20章 競合情勢

- 主要企業の戦略/強み

- 収益分析、2021年~2025年

- 市場シェア分析、2025年

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 企業評価と財務指標

- 競合シナリオ

第21章 企業プロファイル

- 主要企業

- IBM

- ACCENTURE

- MICROSOFT

- CISCO

- FUJITSU

- TATA CONSULTANCY SERVICES(TCS)

- INFOSYS

- CAPGEMINI

- COGNIZANT

- その他の企業

- NOKIA

- KYNDRYL

- HCL TECHNOLOGIES

- DXC TECHNOLOGY

- WIPRO

- VERIZON

- BT GROUP

- ERICSSON

- SOPHOS

- HUAWEI

- DELOITTE

- RACKSPACE TECHNOLOGY

- FORTRA

- METTEL

- HAPPIEST MINDS

- SECUREKLOUD

- DATAPRISE

- AC3

- INTACT

- CORSICA TECHNOLOGIES

- EMPIST

- 1-NET

- ASCEND TECHNOLOGIES

- MAGNA5

- ATERA

- AUNALYTICS

- CLOUD SPECIALISTS

- BAE SYSTEMS

- 7LAYER SOLUTIONS

- CYBERDUO

- CORTAVO

- EXC MANAGED SERVICES

- ESSENTIAL ENTERPRISE SOLUTIONS

第22章 調査手法

第23章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 403 Pages

- 納期

- 即納可能