|

|

市場調査レポート

商品コード

1348056

アプリケーションデリバリーコントローラの世界市場:タイプ別(ハードウェアベース、仮想)、サービス別(統合と実装、トレーニング、サポート、メンテナンス)、組織規模別(中小企業、大企業)、業界別、地域別-2028年までの予測Application Delivery Controller Market by Type (Hardware-based, Virtual), Service (Integration and Implementation; Training, Support, and Maintenance), Organization Size (SME, Large Enterprise), Vertical and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| アプリケーションデリバリーコントローラの世界市場:タイプ別(ハードウェアベース、仮想)、サービス別(統合と実装、トレーニング、サポート、メンテナンス)、組織規模別(中小企業、大企業)、業界別、地域別-2028年までの予測 |

|

出版日: 2023年09月06日

発行: MarketsandMarkets

ページ情報: 英文 209 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のアプリケーションデリバリーコントローラ(ADC)の市場規模は、2023年に39億米ドルと推定され、予測期間中のCAGRは16.4%と見込まれています。

同市場は、2028年に83億米ドルに達すると予測されています。アプリケーションデリバリーコントローラ市場は、技術シフトと進化するユーザーニーズの融合によって牽引されています。デジタルトランスフォーメーションの急速な加速により、クラウドネイティブなアーキテクチャ、マイクロサービス、ハイブリッドクラウドの導入が普及しています。このような状況において、ADCはシームレスなアプリケーション配信、パフォーマンスの最適化、ユーザー体験の向上を実現する上で極めて重要な役割を担っています。高速で信頼性が高く、セキュアなアプリケーションインタラクションに対するユーザーの期待の高まりは、ADCの重要性をさらに際立たせています。サイバー脅威の急増により、強固なセキュリティ対策が求められており、ウェブアプリケーションファイアウォール(WAF)などのセキュリティ機能を統合したADCが必要不可欠となっています。企業が俊敏かつ効率的で安全なアプリケーション配信を目指す中、ADC市場は、優れたパフォーマンス、拡張性、セキュリティの追求を原動力に拡大を続けています。

中小企業セグメントは予測期間中、より高いCAGRで加速度的に成長すると予測されています。この成長は、中小企業特有のニーズに合致するいくつかの要因に支えられています。中小企業がデジタル技術を活用して競争力を高め、事業範囲を拡大するにつれ、アプリケーションデリバリーコントローラのようなコスト効率と拡張性に優れたソリューションへの需要が高まっています。ADCは、アプリケーションパフォーマンスの最適化、ユーザーエクスペリエンスの向上、セキュリティ対策の強化を可能にします。クラウドベースのソリューションなど、ADCの導入オプションには柔軟性があり、中小企業のダイナミックな運用モデルに適しています。この成長予測は、中小企業が競争的かつ効率的にデジタルの展望を切り開く上で、ADCが果たす極めて重要な役割を強調しています。

銀行・金融サービス・保険業界は、予測期間を通じてより大きな市場規模を維持すると予測されています。この優位性は、この分野におけるアプリケーションデリバリーコントローラの重要性を強調するいくつかの要因によってもたらされます。BFSI業界が急速なデジタル変革を遂げる中、シームレスでセキュアかつ高性能なアプリケーションデリバリへの需要が最重要となっています。ADCは、オンラインバンキングプラットフォームやモバイルアプリなどの顧客向けアプリケーションを最適化する上で極めて重要な役割を果たし、ピーク時の使用においても一貫したパフォーマンスを確保します。ウェブアプリケーションファイアウォールやSSLオフロードなど、ADCが提供する堅牢なセキュリティ機能は、業界の厳しいデータ保護要件やコンプライアンス要件に適合しています。BFSIでは、AIを活用したアナリティクスやフィンテック・ソリューションといった革新的な技術の統合が進んでおり、ADCはこうしたダイナミックな進化をサポートするために必要な俊敏性、拡張性、信頼性を備えています。

当レポートでは、世界のアプリケーションデリバリーコントローラ市場について調査し、タイプ別、サービス別、組織規模別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- 業界の動向

- バリューチェーン分析

- エコシステム分析

- ポーターのファイブフォース分析

- 技術分析

- 顧客/購入者に影響を与える動向/混乱

- 特許分析

- 平均販売価格分析

- ケーススタディ分析

- 主要な会議とイベント

- 主要な利害関係者と購入基準

- 規制状況

第6章 アプリケーションデリバリーコントローラ市場、タイプ別

- イントロダクション

- ハードウェアベースのアプリケーションデリバリーコントローラ

- 仮想アプリケーションデリバリーコントローラ

第7章 アプリケーションデリバリーコントローラ市場、サービス別

- イントロダクション

- 統合と実装

- トレーニング、サポート、メンテナンス

第8章 アプリケーションデリバリーコントローラ市場、組織規模別

- イントロダクション

- 中小企業

- 大企業

第9章 アプリケーションデリバリーコントローラ市場、業界別

- イントロダクション

- 銀行、金融サービス、保険(BFSI)

- IT・通信

- 政府・公共部門

- 小売・消費財

- 製造業

- エネルギー・公共事業

- メディア・エンターテイメント

- ヘルスケア・ライフサイエンス

- その他

第10章 アプリケーションデリバリーコントローラ市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第11章 競合情勢

- 概要

- 主要参入企業が採用した戦略

- 主要企業の市場シェア分析

- 過去の収益分析

- 主要企業の企業評価マトリックス

- スタートアップ/中小企業向けの企業評価マトリクス

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- F5 NETWORKS

- CITRIX SYSTEMS

- A10 NETWORKS

- FORTINET

- RADWARE

- CLOUDFLARE

- WEBSCALE

- ARRAY NETWORKS

- KEMP TECHNOLOGIES

- BROADCOM

- スタートアップ/中小企業

- BARRACUDA NETWORKS

- TOTAL UPTIME TECHNOLOGIES

- EVANSSION

- NFWARE

- SNAPT

第13章 隣接市場および関連市場

第14章 付録

The global application delivery controller market is estimated to be worth USD 3.9 billion in 2023 and is projected to reach USD 8.3 billion by 2028, at a CAGR of 16.4% during the forecast period. The application delivery controller market is being driven by a convergence of technological shifts and evolving user demands. The rapid acceleration of digital transformation has led to the proliferation of cloud-native architectures, microservices, and hybrid cloud deployments. In this landscape, ADCs play a pivotal role in ensuring seamless application delivery, optimizing performance, and enhancing user experiences. The rising expectations of users for fast, reliable, and secure application interactions further underscore the significance of ADCs. The surge in cyber threats calls for robust security measures, making ADCs with integrated security functionalities such as Web Application Firewalls (WAFs) a necessity. As organizations strive for agile, efficient, and secure application delivery, the ADC market continues to expand, driven by the pursuit of excellence in performance, scalability, and security.

"The SMEs segment to grow at a higher CAGR during the forecast period."

The small and medium-sized enterprises segment is anticipated to experience accelerated growth with a higher compound annual growth rate during the forecast period. This growth trajectory is underpinned by several factors that align with the specific needs of SMEs. As these businesses increasingly leverage digital technologies to compete and expand their reach, the demand for cost-effective and scalable solutions like application delivery controllers is on the rise. ADCs enable SMEs to optimize application performance, enhance user experiences, and bolster security measures, all of which are critical in establishing credibility and customer trust. The flexibility of ADC deployment options, including cloud-based solutions, aligns well with SMEs' dynamic operational models. This projected growth underscores the pivotal role ADCs play in enabling SMEs to navigate the digital landscape competitively and efficiently.

"The BFSI vertical to hold a larger market size during the forecast period."

The banking, financial services, and insurance vertical is projected to maintain a larger market size throughout the forecast period. This dominance is driven by several factors that highlight the significance of application delivery controllers within this sector. As the BFSI industry undergoes rapid digital transformation, the demand for seamless, secure, and high-performance application delivery is paramount. ADCs play a pivotal role in optimizing customer-facing applications such as online banking platforms and mobile apps, ensuring consistent performance even during peak usage. The robust security features offered by ADCs, including Web Application Firewalls and SSL offloading, align with the industry's stringent data protection and compliance requirements. As the BFSI landscape continues to integrate innovative technologies like AI-driven analytics and fintech solutions, ADCs offer the agility, scalability, and reliability necessary to support these dynamic advancements.

"North America to hold the larger market share, while Asia Pacific to grow at higher during the forecast period."

North America is anticipated to maintain a larger market share in the application delivery controller market, while the Asia Pacific region is expected to experience higher growth during the forecast period. This trend is driven by the mature technology landscape and the significant adoption of advanced digital solutions in North America. The Asia Pacific region is witnessing rapid digital transformation spurred by the expansion of e-commerce, cloud adoption, and increased mobile connectivity. As businesses in Asia Pacific prioritize seamless application delivery and user experiences, the demand for ADC solutions is set to surge, propelling the region's accelerated growth in the market. This dynamic reflects the evolving technology landscapes and varying stages of digital maturity in these two key regions.

Breakdown of primaries

The study contains insights from various industry experts, from solution vendors to Tier 1 companies. The breakdown of the primaries is as follows:

- By Company Type: Tier 1 - 38%, Tier 2 - 42%, and Tier 3 - 20%

- By Designation: C-level - 40%, Directors - 35% and Others - 25%

- By Region: North America -35%, Europe -27%, APAC - 23%, and RoW- 15%

The major players in the application delivery controller market are F5 Networks (US), Citrix Systems (US), A10 Networks (US), Fortinet (US), Radware (Israel), Barracuda Networks (US), Total Uptime (US), Array Networks(US), Kemp Technologies (US), Cloudflare (US), Broadcom Communication (US), Riverbed (Germany), Evanssion (UAE), NFWare (US), and Snapt (US).

The study includes an in-depth competitive analysis of these key players in the application delivery controller market, with their company profiles, recent developments, and key market strategies.

Research Coverage

The market study covers the application delivery controller market market across different segments. It aims at estimating the market size and the growth potential across different segments based on type, service, organization size, vertical, and regions. The study also includes an in-depth competitive analysis of the key market players, their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Reasons to buy this report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall application delivery controller market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- As businesses recognize the pivotal role of application delivery controller, there is a mounting demand for comprehensive application delivery controller solutions. These encompass a range of tools, from Web Application Firewalls to high-end security solutions, enabling organizations to achieve agile and secure application delivery. While challenges like the need for alignment and technology integration are acknowledged, the report underscores the dynamic landscape of application delivery controller-centric technologies and evolving market trends, the report also offers valuable insights into the future trajectory of the application delivery controller market.

- Product Development/Innovation: Detailed insights on coming technologies, R&D activities, and product & solution launches in the application delivery controller market

- Market Development: Comprehensive information about lucrative markets - the report analyses the application delivery controller market across varied regions.

- Market Diversification: Exhaustive information about new products & solutions being developed, untapped geographies, recent developments, and investments in the application delivery controller market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like F5 Networks (US), Citrix Systems (US), A10 Networks (US), Fortinet (US), Radware (Israel), Barracuda Networks (US), Total Uptime (US), Array Networks(US), Kemp Technologies (US), Cloudflare (US), Broadcom Communication (US), Riverbed (Germany), Evanssion (UAE), NFWare (US), and Snapt (US)

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATES, 2020-2022

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakup of primary profiles

- 2.1.2.2 Key data from primary sources

- 2.2 MARKET BREAKUP AND DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 2 APPLICATION DELIVERY CONTROLLER MARKET: BOTTOM-UP AND TOP-DOWN APPROACHES

- 2.3.1 TOP-DOWN APPROACH

- 2.3.2 BOTTOM-UP APPROACH

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

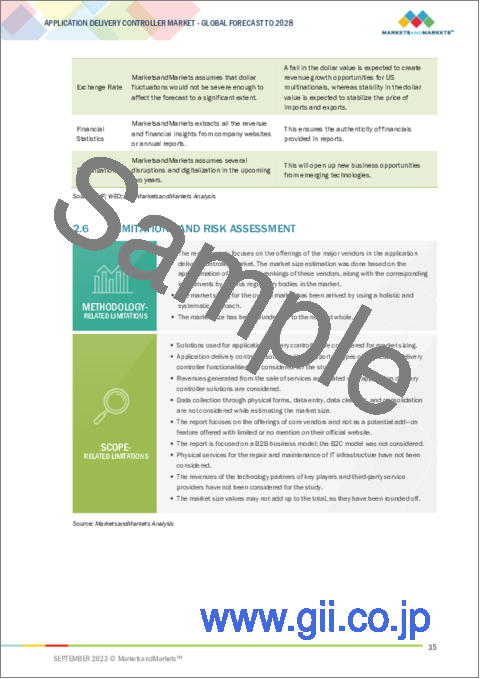

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 LIMITATIONS AND RISK ASSESSMENT

- 2.7 RECESSION IMPACT

- FIGURE 3 RECESSION IMPACT ANALYSIS, 2018-2028

3 EXECUTIVE SUMMARY

- FIGURE 4 APPLICATION DELIVERY CONTROLLER MARKET, 2021-2028 (USD MILLION)

- FIGURE 5 APPLICATION DELIVERY CONTROLLER MARKET: MAJOR SUBSEGMENTS

- FIGURE 6 NORTH AMERICA TO ACCOUNT FOR LARGEST SHARE IN 2023

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN APPLICATION DELIVERY CONTROLLER MARKET

- FIGURE 7 RAPID DIGITAL TRANSFORMATION TO DRIVE DEMAND FOR AND ADOPTION OF APPLICATION DELIVERY CONTROLLERS

- 4.2 APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL

- FIGURE 8 BFSI SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- 4.3 APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE

- FIGURE 9 HARDWARE-BASED APPLICATION DELIVERY CONTROLLER SEGMENT TO ACCOUNT FOR LARGER SHARE IN 2023

- 4.4 MARKET INVESTMENT SCENARIO

- FIGURE 10 AREAS OF PROFITABLE INVESTMENTS IN TERMS OF MARKET SIZE AND GROWTH

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 11 APPLICATION DELIVERY CONTROLLER MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rapid digital transformation

- 5.2.1.2 Increase in internet traffic

- 5.2.2 RESTRAINTS

- 5.2.2.1 Limited bandwidth and lack of access to high-speed internet

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rise in adoption of AI, IoT, and software-defined technologies

- 5.2.3.2 Greater involvement expected between value-added resellers and application delivery controller vendors

- 5.2.4 CHALLENGES

- 5.2.4.1 Compatibility issues with existing network infrastructure

- 5.3 INDUSTRY TRENDS

- 5.3.1 VALUE CHAIN ANALYSIS

- FIGURE 12 VALUE CHAIN ANALYSIS

- 5.3.2 ECOSYSTEM ANALYSIS

- TABLE 3 ROLE OF PLAYERS IN MARKET ECOSYSTEM

- 5.3.3 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 13 PORTER'S FIVE FORCES MODEL

- TABLE 4 IMPACT OF PORTER'S FIVE FORCES ON APPLICATION DELIVERY CONTROLLER MARKET

- 5.3.3.1 Threat of new entrants

- 5.3.3.2 Threat of substitutes

- 5.3.3.3 Bargaining power of suppliers

- 5.3.3.4 Bargaining power of buyers

- 5.3.3.5 Intensity of competitive rivalry

- 5.3.4 TECHNOLOGY ANALYSIS

- 5.3.4.1 Adjacent technologies

- 5.3.4.1.1 ML and AI

- 5.3.4.1.2 IoT

- 5.3.4.1.3 Analytics

- 5.3.4.1.4 Cloud

- 5.3.4.1.5 Edge Computing

- 5.3.4.2 Related technologies

- 5.3.4.2.1 Caching

- 5.3.4.2.2 Load Balancing

- 5.3.4.1 Adjacent technologies

- 5.3.5 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS/BUYERS

- 5.3.5.1 Cloud adoption

- 5.3.5.2 Application security

- 5.3.5.3 Hybrid environments

- 5.3.5.4 Microservices and containers

- 5.3.5.5 AI and automation

- 5.3.6 PATENT ANALYSIS

- 5.3.6.1 Methodology

- FIGURE 14 TOTAL NUMBER OF PATENTS GRANTED, 2018-2022

- FIGURE 15 TOP 10 PATENT APPLICANTS, 2018-2022

- 5.3.7 AVERAGE SELLING PRICE ANALYSIS

- 5.3.7.1 Feature set

- 5.3.7.2 Performance and scalability

- 5.3.7.3 Market competition

- 5.3.7.4 Deployment model

- 5.3.7.5 Customer segmentation

- 5.3.7.6 Support and maintenance

- 5.3.7.7 Geographical variations

- 5.3.7.8 Pricing models

- 5.3.8 CASE STUDY ANALYSIS

- 5.3.8.1 NetRefer's IT team chose Incapsula Web Application Firewall to tackle security issues and boost performance

- 5.3.8.2 Fastly's Edge Cloud Platform enabled Ticketmaster to support varied delivery and security needs of business units

- 5.3.8.3 Divio deployed Cloudflare's Zero Trust Network Access solution to streamline manual access configuration process

- 5.3.8.4 Sky Italia adopted Akamai's Aspera to optimize content management workflow and improve storage upload rate

- 5.3.8.5 Amazon CloudFront helped King deliver its game content to global users

- 5.3.8.6 Gaijin Entertainment adopted Lumen Technologies' solutions to enhance network scalability and reliability

- 5.3.9 KEY CONFERENCES & EVENTS

- TABLE 5 DETAILED LIST OF CONFERENCES & EVENTS, 2023-2024

- 5.3.10 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.3.10.1 Key stakeholders in buying process

- FIGURE 16 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- TABLE 6 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- 5.3.10.2 Buying criteria

- FIGURE 17 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 7 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- 5.3.11 REGULATORY LANDSCAPE

- 5.3.11.1 Regulatory bodies, government agencies, and other organizations

- TABLE 8 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.3.11.1.1 International Organization for Standardization 27001 Standard (ISO 27001)

- 5.3.11.1.2 General Data Protection Regulation (GDPR)

- 5.3.11.1.3 California Consumer Privacy Act (CCPA)

- 5.3.11.1.4 Health Insurance Portability and Accountability Act (HIPPA)

- 5.3.11.1.5 Health Level Seven (HL7)

- 5.3.11.1.6 Sarbanes-Oxley Act (SOX)

- 5.3.11.1.7 Communications Decency Act (CDA)

- 5.3.11.1.8 Digital Millennium Copyright Act (DMCA)

- 5.3.11.1.9 Anticybersquatting Consumer Protection Act (ACPA)

6 APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE

- 6.1 INTRODUCTION

- 6.1.1 TYPES: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- FIGURE 18 VIRTUAL APPLICATION DELIVERY CONTROLLER SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

- TABLE 11 APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 12 APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 6.2 HARDWARE-BASED APPLICATION DELIVERY CONTROLLER

- 6.2.1 FOCUS ON REDUCING COMPLEXITIES OF INFRASTRUCTURE MANAGEMENT TO DRIVE MARKET

- TABLE 13 HARDWARE-BASED APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 14 HARDWARE-BASED APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 VIRTUAL APPLICATION DELIVERY CONTROLLER

- 6.3.1 REAL-TIME SCALABILITY OF VIRTUAL APPLICATION DELIVERY CONTROLLERS TO BOOST DEMAND

- TABLE 15 VIRTUAL APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 16 VIRTUAL APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

7 APPLICATION DELIVERY CONTROLLER MARKET, BY SERVICE

- 7.1 INTRODUCTION

- 7.1.1 SERVICES: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- 7.2 INTEGRATION & IMPLEMENTATION

- 7.2.1 GROWING NEED TO LEVERAGE EXISTING WORKFLOWS TO ENABLE ORGANIZATIONS TO ADOPT APPLICATION DELIVERY CONTROLLER SOLUTIONS

- 7.3 TRAINING, SUPPORT, AND MAINTENANCE

- 7.3.1 RISING EMPHASIS ON UNDERSTANDING MARKET TRENDS, CHANGING BUSINESS CONDITIONS, AND CLIENT INSIGHTS TO PROPEL GROWTH

8 APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE

- 8.1 INTRODUCTION

- 8.1.1 ORGANIZATION SIZE: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- FIGURE 19 SMES SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- TABLE 17 APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 18 APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 8.2 SMES

- 8.2.1 LIMITED BUDGET AND NEED FOR BETTER METHODS TO RESOLVE COMPLEXITIES TO DRIVE ADOPTION OF APPLICATION DELIVERY CONTROLLERS

- TABLE 19 SMES: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 20 SMES: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 LARGE ENTERPRISES

- 8.3.1 DEMAND FOR FLEXIBLE, SCALABLE, AND CONVENIENT SERVICES FROM LARGE ENTERPRISES TO ENCOURAGE MARKET EXPANSION

- TABLE 21 LARGE ENTERPRISES: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 22 LARGE ENTERPRISES: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

9 APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL

- 9.1 INTRODUCTION

- 9.1.1 VERTICALS: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- FIGURE 20 RETAIL & CONSUMER GOODS SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 23 APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 24 APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 9.2 BANKING, FINANCIAL SERVICES, AND INSURANCE (BFSI)

- 9.2.1 RISING NEED FOR DEVELOPMENT AND REFORMS TO FUEL ADOPTION OF APPLICATION DELIVERY CONTROLLERS IN BFSI VERTICAL

- TABLE 25 BFSI: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 26 BFSI: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 IT & TELECOM

- 9.3.1 NEED FOR UNDISRUPTED CONNECTIVITY IN IT & TELECOM VERTICAL TO DRIVE DEMAND FOR APPLICATION DELIVERY CONTROLLER SOLUTIONS

- TABLE 27 IT & TELECOM: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 28 IT & TELECOM: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.4 GOVERNMENT & PUBLIC SECTOR

- 9.4.1 GROWING CYBER THREATS AND NEED TO ENSURE HIGH AVAILABILITY OF CRITICAL INFRASTRUCTURE TO FUEL DEMAND

- TABLE 29 GOVERNMENT & PUBLIC SECTOR: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 30 GOVERNMENT & PUBLIC SECTOR: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.5 RETAIL & CONSUMER GOODS

- 9.5.1 NEED FOR CUSTOMERS TO EXPERIENCE HASSLE-FREE ONLINE SHOPPING TO BOOST MARKET

- TABLE 31 RETAIL & CONSUMER GOODS: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 32 RETAIL & CONSUMER GOODS: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.6 MANUFACTURING

- 9.6.1 FOCUS ON ENSURING DATA VISIBILITY AND SECURITY TO ENCOURAGE ADOPTION OF APPLICATION DELIVERY CONTROLLERS

- TABLE 33 MANUFACTURING: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 34 MANUFACTURING: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.7 ENERGY & UTILITIES

- 9.7.1 GROWING NEED TO REDUCE LOAD ON POWER AND STREAMLINE IT INFRASTRUCTURE TO PROPEL DEMAND

- TABLE 35 ENERGY & UTILITIES: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 36 ENERGY & UTILITIES: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.8 MEDIA & ENTERTAINMENT

- 9.8.1 DEMAND FOR SECURE AND RELIABLE VIDEO CONTENT TO DRIVE USE OF APPLICATION DELIVERY CONTROLLERS

- TABLE 37 MEDIA & ENTERTAINMENT: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 38 MEDIA & ENTERTAINMENT: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.9 HEALTHCARE & LIFE SCIENCES

- 9.9.1 GROWING NEED TO REDUCE DOWNTIME AND SECURE PATIENT DATA TO BOOST MARKET EXPANSION

- TABLE 39 HEALTHCARE & LIFE SCIENCES: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 40 HEALTHCARE & LIFE SCIENCES: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.10 OTHER VERTICALS

- TABLE 41 OTHER VERTICALS: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 42 OTHER VERTICALS: APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

10 APPLICATION DELIVERY CONTROLLER MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 21 ASIA PACIFIC TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 43 APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 44 APPLICATION DELIVERY CONTROLLER MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- 10.2.2 NORTH AMERICA: RECESSION IMPACT

- FIGURE 22 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET SNAPSHOT

- TABLE 45 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 46 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 47 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 48 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 49 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 50 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 51 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 52 NORTH AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.2.3 US

- 10.2.3.1 Growing reliance on cloud services and need for seamless remote work experiences to drive market

- TABLE 53 US: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 54 US: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 55 US: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 56 US: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 57 US: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 58 US: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.2.4 CANADA

- 10.2.4.1 Adoption of cloud-based applications and emphasis on cybersecurity to boost market growth

- TABLE 59 CANADA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 60 CANADA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 61 CANADA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 62 CANADA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 63 CANADA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 64 CANADA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.3 EUROPE

- 10.3.1 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- 10.3.2 EUROPE: RECESSION IMPACT

- TABLE 65 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 66 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 67 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 68 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 69 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 70 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 71 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 72 EUROPE: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.3.3 UK

- 10.3.3.1 Growing need for scalable and secure application delivery and regulatory compliance to fuel demand

- TABLE 73 UK: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 74 UK: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 75 UK: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 76 UK: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 77 UK: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 78 UK: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.3.4 GERMANY

- 10.3.4.1 Pursuit of operational efficiency, stringent data privacy adherence, and reliable application delivery solutions to spur growth

- TABLE 79 GERMANY: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 80 GERMANY: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 81 GERMANY: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 82 GERMANY: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 83 GERMANY: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 84 GERMANY: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.3.5 FRANCE

- 10.3.5.1 Integration of digital technologies across diverse sectors, coupled with stringent data protection compliance requirements, to drive demand

- TABLE 85 FRANCE: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 86 FRANCE: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 87 FRANCE: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 88 FRANCE: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 89 FRANCE: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 90 FRANCE: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.3.6 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- 10.4.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 23 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET SNAPSHOT

- TABLE 91 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 92 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 93 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 94 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 95 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 96 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 97 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 98 ASIA PACIFIC: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.4.3 AUSTRALIA & NEW ZEALAND

- 10.4.3.1 Rapid adoption of cloud-native applications, coupled with strong focus on cybersecurity, to boost growth

- TABLE 99 AUSTRALIA & NEW ZEALAND: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 100 AUSTRALIA & NEW ZEALAND: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 101 AUSTRALIA & NEW ZEALAND: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 102 AUSTRALIA & NEW ZEALAND: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 103 AUSTRALIA & NEW ZEALAND: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 104 AUSTRALIA & NEW ZEALAND: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.4.4 CHINA

- 10.4.4.1 Swift adoption of cloud-native applications to propel market growth

- TABLE 105 CHINA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 106 CHINA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 107 CHINA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 108 CHINA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 109 CHINA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 110 CHINA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.4.5 JAPAN

- 10.4.5.1 Rising demand for scalable, secure application delivery solutions to drive growth

- TABLE 111 JAPAN: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 112 JAPAN: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 113 JAPAN: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 114 JAPAN: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 115 JAPAN: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 116 JAPAN: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.4.6 REST OF ASIA PACIFIC

- 10.5 MIDDLE EAST & AFRICA

- 10.5.1 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- 10.5.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 117 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 118 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 119 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 120 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 121 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 122 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 123 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 124 MIDDLE EAST & AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.5.3 UAE

- 10.5.3.1 Rapid growth in e-commerce, coupled with regulatory focus on data protection, to spur market expansion

- TABLE 125 UAE: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 126 UAE: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 127 UAE: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 128 UAE: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 129 UAE: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 130 UAE: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.5.4 SOUTH AFRICA

- 10.5.4.1 Quest for efficient, secure application delivery solutions to fuel growth

- TABLE 131 SOUTH AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 132 SOUTH AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 133 SOUTH AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 134 SOUTH AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 135 SOUTH AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 136 SOUTH AFRICA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.5.5 KSA

- 10.5.5.1 Rapid expansion of digital services combined with commitment to data protection solutions to propel growth

- TABLE 137 KSA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 138 KSA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 139 KSA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 140 KSA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 141 KSA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 142 KSA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.5.6 REST OF MIDDLE EAST & AFRICA

- 10.6 LATIN AMERICA

- 10.6.1 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET DRIVERS

- 10.6.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 143 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 144 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 145 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 146 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 147 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 148 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 149 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 150 LATIN AMERICA: APPLICATION DELIVERY CONTROLLER MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.6.3 BRAZIL

- 10.6.3.1 Rapid expansion of digital services to drive market

- TABLE 151 BRAZIL: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 152 BRAZIL: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 153 BRAZIL: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 154 BRAZIL: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 155 BRAZIL: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 156 BRAZIL: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.6.4 MEXICO

- 10.6.4.1 Growth of digital economy to spur demand for application delivery controllers

- TABLE 157 MEXICO: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 158 MEXICO: APPLICATION DELIVERY CONTROLLER MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 159 MEXICO: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2017-2022 (USD MILLION)

- TABLE 160 MEXICO: APPLICATION DELIVERY CONTROLLER MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 161 MEXICO: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 162 MEXICO: APPLICATION DELIVERY CONTROLLER MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 10.6.5 REST OF LATIN AMERICA

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 163 STRATEGIES ADOPTED BY KEY PLAYERS

- 11.3 MARKET SHARE ANALYSIS FOR KEY PLAYERS

- TABLE 164 APPLICATION DELIVERY CONTROLLER MARKET: INTENSITY OF COMPETITIVE RIVALRY

- 11.4 HISTORICAL REVENUE ANALYSIS

- FIGURE 24 HISTORICAL REVENUE ANALYSIS, 2020-2022

- 11.5 COMPANY EVALUATION MATRIX FOR KEY PLAYERS

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- FIGURE 25 COMPANY EVALUATION MATRIX FOR KEY PLAYERS, 2023

- 11.5.5 COMPANY FOOTPRINT

- TABLE 165 OVERALL COMPANY FOOTPRINT

- 11.6 COMPANY EVALUATION MATRIX FOR STARTUPS/SMES

- 11.6.1 PROGRESSIVE COMPANIES

- 11.6.2 RESPONSIVE COMPANIES

- 11.6.3 DYNAMIC COMPANIES

- 11.6.4 STARTING BLOCKS

- FIGURE 26 COMPANY EVALUATION MATRIX FOR STARTUPS/SMES, 2023

- 11.6.5 COMPETITIVE BENCHMARKING

- TABLE 166 COMPETITIVE BENCHMARKING

- 11.7 COMPETITIVE SCENARIO

- 11.7.1 PRODUCT LAUNCHES

- TABLE 167 PRODUCT LAUNCHES, 2018-2022

- 11.7.2 DEALS

- TABLE 168 DEALS, 2016-2021

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- (Business overview, Solutions/Services offered, Recent developments, MnM view, Key strengths, Strategic choices made, and Weaknesses and competitive threats)**

- 12.1.1 F5 NETWORKS

- TABLE 169 F5 NETWORKS: BUSINESS OVERVIEW

- FIGURE 27 F5 NETWORKS: COMPANY SNAPSHOT

- TABLE 170 F5 NETWORKS: SOLUTIONS/SERVICES OFFERED

- TABLE 171 F5 NETWORKS: PRODUCT LAUNCHES

- TABLE 172 F5 NETWORKS: DEALS

- 12.1.2 CITRIX SYSTEMS

- TABLE 173 CITRIX SYSTEMS: BUSINESS OVERVIEW

- FIGURE 28 CITRIX SYSTEMS: COMPANY SNAPSHOT

- TABLE 174 CITRIX SYSTEMS: SOLUTIONS/SERVICES OFFERED

- TABLE 175 CITRIX SYSTEMS: PRODUCT LAUNCHES

- TABLE 176 CITRIX SYSTEMS: DEALS

- 12.1.3 A10 NETWORKS

- TABLE 177 A10 NETWORKS: BUSINESS OVERVIEW

- FIGURE 29 A10 NETWORKS: COMPANY SNAPSHOT

- TABLE 178 A10 NETWORKS: SOLUTIONS/SERVICES OFFERED

- TABLE 179 A10 NETWORKS: DEALS

- 12.1.4 FORTINET

- TABLE 180 FORTINET: BUSINESS OVERVIEW

- FIGURE 30 FORTINET: COMPANY SNAPSHOT

- TABLE 181 FORTINET: PRODUCTS/SERVICES OFFERED

- TABLE 182 FORTINET: PRODUCT LAUNCHES

- TABLE 183 FORTINET: DEALS

- 12.1.5 RADWARE

- TABLE 184 RADWARE: BUSINESS OVERVIEW

- FIGURE 31 RADWARE: COMPANY SNAPSHOT

- TABLE 185 RADWARE: PRODUCTS/SERVICES OFFERED

- TABLE 186 RADWARE: DEALS

- 12.1.6 CLOUDFLARE

- TABLE 187 CLOUDFLARE: BUSINESS OVERVIEW

- FIGURE 32 CLOUDFLARE: COMPANY SNAPSHOT

- TABLE 188 CLOUDFLARE: PRODUCTS/SERVICES OFFERED

- TABLE 189 CLOUDFLARE: DEALS

- 12.1.7 WEBSCALE

- TABLE 190 WEBSCALE: BUSINESS OVERVIEW

- TABLE 191 WEBSCALE: PRODUCTS/SERVICES OFFERED

- TABLE 192 WEBSCALE: DEALS

- 12.1.8 ARRAY NETWORKS

- TABLE 193 ARRAY NETWORKS: BUSINESS OVERVIEW

- TABLE 194 ARRAY NETWORKS: PRODUCTS/SERVICES OFFERED

- TABLE 195 ARRAY NETWORKS: PRODUCT LAUNCHES

- 12.1.9 KEMP TECHNOLOGIES

- TABLE 196 KEMP TECHNOLOGIES: BUSINESS OVERVIEW

- TABLE 197 KEMP TECHNOLOGIES: PRODUCTS/SERVICES OFFERED

- TABLE 198 KEMP TECHNOLOGIES: DEALS

- 12.1.10 BROADCOM

- TABLE 199 BROADCOM: BUSINESS OVERVIEW

- FIGURE 33 BROADCOM: COMPANY SNAPSHOT

- TABLE 200 BROADCOM: PRODUCTS/SERVICES OFFERED

- TABLE 201 BROADCOM: DEALS

- 12.2 STARTUPS/SMES

- 12.2.1 BARRACUDA NETWORKS

- 12.2.2 TOTAL UPTIME TECHNOLOGIES

- 12.2.3 EVANSSION

- 12.2.4 NFWARE

- 12.2.5 SNAPT

*Details on Business overview, Solutions/Services offered, Recent developments, MnM view, Key strengths, Strategic choices made, and Weaknesses and competitive threats threats might not be captured in case of unlisted companies.

13 ADJACENT & RELATED MARKETS

- 13.1 INTRODUCTION

- 13.2 NETWORK MANAGEMENT SYSTEM MARKET

- 13.2.1 MARKET DEFINITION

- 13.2.2 NETWORK MANAGEMENT SYSTEM MARKET, BY COMPONENT

- TABLE 202 NETWORK MANAGEMENT SYSTEM MARKET, BY COMPONENT, 2016-2021 (USD MILLION)

- TABLE 203 NETWORK MANAGEMENT SYSTEM MARKET, BY COMPONENT, 2022-2027 (USD MILLION)

- 13.2.3 NETWORK MANAGEMENT SYSTEM MARKET, BY SOLUTION

- TABLE 204 NETWORK MANAGEMENT SYSTEM MARKET, BY SOLUTION, 2016-2021 (USD MILLION)

- TABLE 205 NETWORK MANAGEMENT SYSTEM MARKET, BY SOLUTION, 2022-2027 (USD MILLION)

- 13.2.4 NETWORK MANAGEMENT SYSTEM MARKET, BY SERVICE

- TABLE 206 NETWORK MANAGEMENT SYSTEM MARKET, BY SERVICE, 2016-2021 (USD MILLION)

- TABLE 207 NETWORK MANAGEMENT SYSTEM MARKET, BY SERVICE, 2022-2027 (USD MILLION)

- 13.2.5 NETWORK MANAGEMENT SYSTEM MARKET, BY DEPLOYMENT TYPE

- TABLE 208 NETWORK MANAGEMENT SYSTEM MARKET, BY DEPLOYMENT TYPE, 2016-2021 (USD MILLION)

- TABLE 209 NETWORK MANAGEMENT SYSTEM MARKET, BY DEPLOYMENT TYPE, 2022-2027 (USD MILLION)

- 13.2.6 NETWORK MANAGEMENT SYSTEM MARKET, BY ORGANIZATION SIZE

- TABLE 210 NETWORK MANAGEMENT SYSTEM MARKET, BY ORGANIZATION SIZE, 2016-2021 (USD MILLION)

- TABLE 211 NETWORK MANAGEMENT SYSTEM MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD MILLION)

- 13.2.7 NETWORK MANAGEMENT SYSTEM MARKET, BY END USER

- TABLE 212 NETWORK MANAGEMENT SYSTEM MARKET, BY END USER, 2016-2021 (USD MILLION)

- TABLE 213 NETWORK MANAGEMENT SYSTEM MARKET, BY END USER, 2022-2027 (USD MILLION)

- 13.2.8 NETWORK MANAGEMENT SYSTEM MARKET, BY VERTICAL

- TABLE 214 NETWORK MANAGEMENT SYSTEM MARKET, BY VERTICAL, 2016-2021 (USD MILLION)

- TABLE 215 NETWORK MANAGEMENT SYSTEM MARKET, BY VERTICAL, 2022-2027 (USD MILLION)

- 13.2.9 NETWORK MANAGEMENT SYSTEM MARKET, BY REGION

- TABLE 216 NETWORK MANAGEMENT SYSTEM MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 217 NETWORK MANAGEMENT SYSTEM MARKET, BY REGION, 2022-2027 (USD MILLION)

- 13.3 WAN OPTIMIZATION MARKET

- 13.3.1 MARKET DEFINITION

- 13.3.2 WAN OPTIMIZATION MARKET, BY COMPONENT

- TABLE 218 WAN OPTIMIZATION MARKET, BY COMPONENT, 2018-2025 (USD MILLION)

- 13.3.3 WAN OPTIMIZATION MARKET, BY END USER

- 13.3.3.1 Small & medium-sized enterprises

- TABLE 219 SMALL & MEDIUM-SIZED ENTERPRISES: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.3.2 Large enterprises

- TABLE 220 LARGE ENTERPRISES: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.4 WAN OPTIMIZATION MARKET, BY VERTICAL

- 13.3.4.1 Banking, financial services, and insurance

- TABLE 221 BANKING, FINANCIAL SERVICES, AND INSURANCE: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.4.2 Healthcare

- TABLE 222 HEALTHCARE: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.4.3 Information technology and telecom

- TABLE 223 INFORMATION TECHNOLOGY AND TELECOM: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.4.4 Manufacturing

- TABLE 224 MANUFACTURING: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.4.5 Retail

- TABLE 225 RETAIL: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.4.6 Media & entertainment

- TABLE 226 MEDIA & ENTERTAINMENT: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.4.7 Energy

- TABLE 227 ENERGY: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.4.8 Education

- TABLE 228 EDUCATION: WAN OPTIMIZATION MARKET, BY REGION, 2018-2025 (USD MILLION)

- 13.3.5 WAN OPTIMIZATION MARKET, BY REGION

- 13.3.5.1 Europe

- TABLE 229 EUROPE: WAN OPTIMIZATION MARKET, BY COMPONENT, 2018-2025 (USD MILLION)

- TABLE 230 EUROPE: WAN OPTIMIZATION MARKET, BY SOLUTION, 2018-2025 (USD MILLION)

- TABLE 231 EUROPE: WAN OPTIMIZATION MARKET, BY SERVICE, 2018-2025 (USD MILLION)

- TABLE 232 EUROPE: WAN OPTIMIZATION MARKET, BY END USER, 2018-2025 (USD MILLION)

- TABLE 233 EUROPE: WAN OPTIMIZATION MARKET, BY DEPLOYMENT MODE, 2018-2025 (USD MILLION)

- TABLE 234 EUROPE: WAN OPTIMIZATION MARKET, BY VERTICAL, 2018-2025 (USD MILLION)

- TABLE 235 EUROPE: WAN OPTIMIZATION MARKET, BY COUNTRY, 2018-2025 (USD MILLION)

- 13.4 SOFTWARE-DEFINED PERIMETER MARKET

- 13.4.1 MARKET DEFINITION

- 13.4.2 SOFTWARE-DEFINED PERIMETER MARKET, BY CONNECTIVITY

- TABLE 236 SOFTWARE-DEFINED PERIMETER MARKET, BY CONNECTIVITY, 2017-2024 (USD MILLION)

- 13.4.2.1 Controller

- TABLE 237 CONTROLLER: SOFTWARE-DEFINED PERIMETER MARKET, BY REGION, 2017-2024 (USD MILLION)

- 13.4.2.2 Gateway

- TABLE 238 GATEWAY: SOFTWARE-DEFINED PERIMETER MARKET, BY REGION, 2017-2024 (USD MILLION)

- 13.4.2.3 End point

- TABLE 239 END POINT: SOFTWARE-DEFINED PERIMETER MARKET, BY REGION, 2017-2024 (USD MILLION)

- 13.4.3 SOFTWARE-DEFINED PERIMETER MARKET, BY DEPLOYMENT MODE

- TABLE 240 SOFTWARE-DEFINED PERIMETER MARKET, BY DEPLOYMENT MODE, 2017-2024 (USD MILLION)

- 13.4.3.1 On-premises

- TABLE 241 ON-PREMISES: SOFTWARE-DEFINED PERIMETER MARKET, BY REGION, 2017-2024 (USD MILLION)

- TABLE 242 NORTH AMERICA: ON-PREMISES MARKET, BY COUNTRY, 2017-2024 (USD MILLION)

- 13.4.3.2 Cloud

- TABLE 243 CLOUD: SOFTWARE-DEFINED PERIMETER MARKET, BY REGION, 2017-2024 (USD MILLION)

- 13.4.4 SOFTWARE-DEFINED PERIMETER MARKET, BY REGION

- TABLE 244 NORTH AMERICA: SOFTWARE-DEFINED PERIMETER MARKET, BY COMPONENT, 2017-2024 (USD MILLION)

- TABLE 245 NORTH AMERICA: SOFTWARE-DEFINED PERIMETER MARKET, BY SOLUTION, 2017-2024 (USD MILLION)

- TABLE 246 NORTH AMERICA: SOFTWARE-DEFINED PERIMETER MARKET, BY SERVICE, 2017-2024 (USD MILLION)

- TABLE 247 NORTH AMERICA: SOFTWARE-DEFINED PERIMETER MARKET, BY CONNECTIVITY, 2017-2024 (USD MILLION)

- TABLE 248 NORTH AMERICA: SOFTWARE-DEFINED PERIMETER MARKET, BY ORGANIZATION SIZE, 2017-2024 (USD MILLION)

- TABLE 249 NORTH AMERICA: SOFTWARE-DEFINED PERIMETER MARKET, BY DEPLOYMENT MODE, 2017-2024 (USD MILLION)

- TABLE 250 NORTH AMERICA: SOFTWARE-DEFINED PERIMETER MARKET, BY USER TYPE, 2017-2024 (USD THOUSAND)

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS