|

|

市場調査レポート

商品コード

1345520

マルチモーダルイメージングの世界市場:技術別、用途別、エンドユーザー別、地域別-2028年までの予測Multimodal Imaging Market by Technology (PET-CT, SPECT-CT, PET-MR, OCT/FMT), Application (Oncology, Cardiology, Brain, Ophthalmology), End User (Hospitals, Diagnostic Centers, Academia, Research) & Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| マルチモーダルイメージングの世界市場:技術別、用途別、エンドユーザー別、地域別-2028年までの予測 |

|

出版日: 2023年09月01日

発行: MarketsandMarkets

ページ情報: 英文 213 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のマルチモーダルイメージングの市場規模は、2023年の42億米ドルから2028年には55億米ドルに達すると予測され、2023年から2028年までのCAGRは5.7%と見込まれています。

対象疾患の罹患率/有病率の高さ、画像診断センター/処置数の増加、疾患の早期診断の利点に関する意識の高まり、技術的に先進的な画像診断システム、機能、モダリティの急速な採用などの要因が、この市場の成長拡大の要因となっています。

技術別では、マルチモーダルイメージング市場はPET-CTセグメントが市場の主要シェアを占めています。PETとCTスキャンを1回で実施することにより、放射線被ばくとスキャン時間が短縮され、その臨床的汎用性は腫瘍学、心臓病学、神経学、感染症学に及ぶ。初期費用はかかるもの、PET-CTの費用対効果は、診断の改善、その他の検査の必要性の減少、研究の進歩から現れ、患者の転帰と医学研究に大きな利益をもたらす価値あるツールとなっており、この製品セグメントの成長を牽引しています。

マルチモーダルイメージング市場において、2022年に最大の市場シェアを占めたのは腫瘍学分野でした。このセグメントの大きなシェアは、システムの多用途性、画質、高度な機能、使いやすさに加え、病院やヘルスケア機関における急性期医療や救急医療での利用が増加していることに起因しています。

エンドユーザー別では、2022年のマルチモーダルイメージング市場では、画像診断センター部門が最大のシェアを占めています。PET-CT、MRI-PET、SPECT-CTなど複数の画像モダリティを統合することで、画像診断センターはより正確で信頼性の高い診断を提供でき、より良い治療計画と患者の転帰改善につながります。さらに、マルチモーダルイメージングの多用途性により、これらのセンターは幅広い診療科目に対応することができ、多様なヘルスケアニーズを持つ患者に効果的にサービスを提供することができます。

当レポートでは、マルチモーダルイメージング市場について調査し、技術別、用途別、エンドユーザー別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- ポーターのファイブフォース分析

- 規制の動向

- 規制分析

- 償還シナリオ

- 生態系マッピング

- バリューチェーン分析

- サプライチェーン分析

- 特許分析

- 貿易分析

- 主要な会議とイベント

- 技術分析

- ケーススタディ分析

- 価格分析

第6章 マルチモーダルイメージング市場、技術別

- イントロダクション

- PET/CTシステム

- SPEC/CTシステム

- PET/MRシステム

- OCT/FMTシステム

- その他

第7章 マルチモーダルイメージング市場、用途別

- イントロダクション

- 腫瘍学

- 心臓病

- 眼科

- 脳・神経

- 研究

- その他

第8章 マルチモーダルイメージング市場、エンドユーザー別

- イントロダクション

- 病院

- 画像診断センター

- 学術研究機関

- その他

第9章 マルチモーダルイメージング市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第10章 競合情勢

- 概要

- 主要参入企業が採用した戦略

- 収益シェア分析

- 市場シェア分析

- 主要企業の企業評価マトリックス(2022年)

- スタートアップ/中小企業の企業評価マトリックス(2022年)

- 競合ベンチマーキング

- 競合シナリオと動向

第11章 企業プロファイル

- 主要参入企業

- GE HEALTHCARE

- KONINKLIJKE PHILIPS N.V.

- CANON MEDICAL SYSTEMS CORPORATION

- SIEMENS HEALTHINEERS

- ZEISS GROUP

- BRUKER

- MEDISO LTD.

- NEUSOFT CORPORATION.

- INFRAREDX, INC.(PART OF NIPRO CORPORATION)

- TOPCON CORPORATION

- SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.

- HEIDELBERG ENGINEERING

- SPECTRUM DYNAMICS MEDICAL

- MINFOUND MEDICAL SYSTEMS CO., LTD.

- KINDSWAY BIOTECH

- その他の企業

- SOFIE BIOSCIENCES, INC.

- REFLEXION MEDICAL, INC.

- CUBRESA INC.

- FUJIFILM CORPORATION

- POSITRON

- MR SOLUTIONS

- ALCON INC.

- ESSILOR INSTRUMENTS USA

- NIDEK CO., LTD.

- ZIEMER OPHTHALMIC SYSTEMS AG

第12章 付録

The global multimodal market is projected to reach USD 5.5 billion by 2028 from USD 4.2 billion in 2023, at a CAGR of 5.7% from 2023 to 2028. Factors such as the high incidence/prevalence of target diseases, the growing number of diagnostic imaging centers/procedures, increasing awareness about the benefits of early diagnosis of diseases, and the rapid adoption of technologically advanced imaging systems, features and modalities are responsible for the increasing growth of this market.

"The PET-CT segment of technology segment l held the largest share of the market in 2022"

Based on technology, the multimodal market is segmented into PET-CT, PET/MR, SPECT-CT, OCT/FMT and other multimodal imaging . The PET-CT segment held a major share of the market. Conducting PET and CT scans in a single session reduces radiation exposure and scan time, while its clinical versatility spans oncology, cardiology, neurology, and infectious diseases. Despite initial costs, the cost-effectiveness of PET-CT emerges from improved diagnostics, reduced need for additional tests, and research advancements, making it a valuable tool that significantly benefits patient outcomes and medical research are driving the growth of this product segment.

"The oncology segment is projected to register the highest CAGR during the forecast period"

Based on application, the multimodal market is segmented into brain & neurology, cardiology, oncology, ophthalmology, research and other applications. The oncology segment accounted for the largest market share in 2022. The large share of this segment is attributed to the system's versatility, image quality, ehanced, easy to use features, and due to the increased usage of it in acute care settings and emergency care in hospitals and healthcare institutions.

"The diagnostic imaging centers segment for end user segment is projected to register a significant CAGR during the forecast period"

On the basis of end user, the multimodal market is segmented into hospitals, diagnostic imaging cneters, academic and research institutes. The diagnostic imaging centers segment accounted for the largest share of the multimodal market in 2022. By integrating multiple imaging modalities, such as PET-CT, MRI-PET, or SPECT-CT, diagnostic imaging centers can provide more accurate and reliable diagnoses, leading to better treatment planning and improved patient outcomes. Moreover, the versatility of multimodal imaging enables these centers to cater to a wide range of medical specialties, effectively serving patients with diverse healthcare needs.

"The market in the North America region is expected to witness the highest growth during the forecast period."

The multimodal market in the North America region is expected to register a CAGR during the forecast period, primarily due to the high healthcare spending in the region, rising prevalence of target diseases, increasing research activities, growing number of cosmetic surgeries, and technological advancements in imaging systems.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1-48%, Tier 2-36%, and Tier 3- 16%

- By Designation: Director-level-14%, C-level-10%, and Others-76%

- By Region: North America-40%, Europe-32%, Asia Pacific-20%, Latin America-5%, and the Middle East & Africa-3%

The prominent players in the multimodal market are GE Healthcare (US), Koninklijke Philips N.V. (Netherlands), Canon Medical Systems Corporation (Japan), Siemens AG (Germany), Neusoft (China), Topcon Corporation (Japan), and Bruker (US) among others.

Research Coverage

This report studies the multimodal market based on technology, display, portability, component, application, enduser, and region. It also covers the factors affecting market growth, analyzes the various opportunities and challenges in the market, and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micro markets with respect to their growth trends and forecasts the revenue of the market segments with respect to five main regions (and the respective countries in these regions).

Reasons to Buy the Report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall multimodal market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

This report provides insights on the following pointers:

- Analysis of key drivers (rising target patient population, growing adoption of multimodal imaging devices, technological advancement, and increasing investment, funds, and grants by public-private organizations), restraints (high capital and operational cost, unfavorable regulatory guidelines), opportunities (improving healthcare infrastructure across emerging countries, PET utilization for breast imaging, promising product pipeline), and challenges (availability of alternate imaging technologies) influencing the growth of the multimodal market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the multimodal market

- Market Development: Comprehensive information about lucrative markets-the report analyses the multimodal market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the multimodal market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like GE Healthcare (US), Koninklijke Philips N.V. (Netherlands), Canon Medical Systems Corporation (Japan), Siemens AG (Germany), Neusoft (China), Topcon Corporation (Japan), and Bruker (US) among others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS & EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 GEOGRAPHICAL SEGMENTATION

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY

- 1.6 RESEARCH LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 MULTIMODAL IMAGING MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY RESEARCH

- 2.1.2 PRIMARY RESEARCH

- 2.1.2.1 Primary sources

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of primaries

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY- AND DEMAND-SIDE PARTICIPANTS

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 4 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach 1: Company revenue estimation approach

- FIGURE 5 MARKET SIZE ESTIMATION FOR MULTIMODAL IMAGING: APPROACH 1 (COMPANY REVENUE ESTIMATION)

- FIGURE 6 REVENUE SHARE ANALYSIS: ILLUSTRATIVE EXAMPLE OF SIEMENS HEALTHINEERS

- 2.2.1.2 Approach 2: Customer-based market estimation

- 2.2.1.3 Multimodal imaging market: Top-down approach

- 2.2.1.4 Approach 3: CAGR projections

- FIGURE 7 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- 2.3 DATA TRIANGULATION

- FIGURE 8 DATA TRIANGULATION METHODOLOGY

- 2.4 MARKET SHARE ASSESSMENT

- 2.5 STUDY ASSUMPTIONS

- 2.6 GROWTH RATE ASSUMPTIONS

- 2.7 RISK ASSESSMENT

- 2.7.1 MULTIMODAL IMAGING MARKET: RISK ASSESSMENT

- 2.8 RECESSION IMPACT

3 EXECUTIVE SUMMARY

- FIGURE 9 MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2023 VS. 2028 (USD MILLION)

- FIGURE 10 MULTIMODAL IMAGING MARKET, BY APPLICATION, 2023 VS. 2028 (USD MILLION)

- FIGURE 11 MULTIMODAL IMAGING MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 12 GEOGRAPHICAL SNAPSHOT OF MULTIMODAL IMAGING MARKET

4 PREMIUM INSIGHTS

- 4.1 MULTIMODAL IMAGING MARKET OVERVIEW

- FIGURE 13 TECHNOLOGICAL ADVANCEMENTS IN DIAGNOSTIC IMAGING MODALITIES TO DRIVE MARKET

- 4.2 NORTH AMERICA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2023 VS. 2028 (USD MILLION)

- FIGURE 14 PET/CT MULTIMODAL IMAGING SYSTEMS TO DOMINATE NORTH AMERICAN MARKET IN 2023

- 4.3 ASIA PACIFIC: MULTIMODAL IMAGING MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 15 HOSPITALS TO DOMINATE ASIA PACIFIC MARKET IN 2023

- 4.4 EUROPE: MULTIMODAL IMAGING MARKET, BY APPLICATION, 2023 VS. 2028 (USD MILLION)

- FIGURE 16 ONCOLOGY SEGMENT TO DOMINATE EUROPEAN MARKET DURING FORECAST PERIOD

- 4.5 MULTIMODAL IMAGING MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- FIGURE 17 CHINA TO WITNESS HIGHEST GROWTH DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 18 MULTIMODAL IMAGING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Growing applications of multimodal imaging systems

- 5.2.1.2 Technological advancements in diagnostic imaging modalities

- TABLE 1 TECHNOLOGICAL ADVANCEMENTS IN MULTIMODAL IMAGING SYSTEMS

- 5.2.1.3 Availability of funding for research

- 5.2.1.4 Increasing establishment of hospitals and diagnostic imaging centers

- 5.2.2 RESTRAINTS

- 5.2.2.1 Unfavorable healthcare reforms

- 5.2.2.2 High capital and operational cost

- 5.2.2.3 Lack of adequate healthcare infrastructure

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Availability of reimbursement and insurance coverage for scans

- TABLE 2 CODES FOR SPECT/CT FUSION IMAGING (AS OF 2021)

- TABLE 3 NATIONAL PET, PET/CT COVERAGE FOR ONCOLOGY (AS OF 2021)

- 5.2.3.2 Increasing R&D into radiotracers

- 5.2.4 CHALLENGES

- 5.2.4.1 Growing end-user preference for refurbished equipment

- 5.2.4.2 Dearth of trained professionals

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 MULTIMODAL IMAGING MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 REGULATORY TRENDS

- 5.4.1 REGULATORY TRENDS FOR MULTIMODAL IMAGING MARKET

- 5.5 REGULATORY ANALYSIS

- 5.5.1 NORTH AMERICA

- 5.5.1.1 US

- TABLE 5 US FDA: MEDICAL DEVICE CLASSIFICATION

- TABLE 6 US: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- 5.5.1.2 Canada

- TABLE 7 CANADA: MEDICAL DEVICE REGULATORY APPROVAL PROCESS

- 5.5.2 EUROPE

- 5.5.3 ASIA PACIFIC

- 5.5.3.1 Japan

- TABLE 8 JAPAN: MEDICAL DEVICE CLASSIFICATION UNDER PMDA

- 5.5.3.2 China

- TABLE 9 CHINA: CLASSIFICATION OF MEDICAL DEVICES

- 5.5.3.3 India

- 5.5.1 NORTH AMERICA

- 5.6 REIMBURSEMENT SCENARIO

- TABLE 10 MEDICAL REIMBURSEMENT CPT CODES FOR MULTIMODAL IMAGING PROCEDURES IN US (AS OF 2021)

- 5.7 ECOSYSTEM MAPPING

- 5.8 VALUE CHAIN ANALYSIS

- 5.8.1 RESEARCH & PRODUCT DEVELOPMENT

- 5.8.2 RAW MATERIAL AND MANUFACTURING

- 5.8.3 MARKETING & SALES, SHIPMENT, AND POST-SALES SERVICES

- FIGURE 19 VALUE CHAIN ANALYSIS-MAXIMUM VALUE ADDED DURING MANUFACTURING PHASE

- 5.9 SUPPLY CHAIN ANALYSIS

- 5.9.1 PROMINENT COMPANIES

- 5.9.2 SMALL AND MEDIUM-SIZED ENTERPRISES

- 5.9.3 END USERS

- TABLE 11 MULTIMODAL IMAGING MARKET: SUPPLY CHAIN ECOSYSTEM

- FIGURE 20 MULTIMODAL IMAGING MARKET: SUPPLY CHAIN ANALYSIS

- 5.10 PATENT ANALYSIS

- FIGURE 21 PATENTS FOR PET/CT IMAGING SYSTEMS (JANUARY 2013-JULY 2023)

- FIGURE 22 PATENTS FOR PET/MR IMAGING SYSTEMS (JANUARY 2013-JULY 2023)

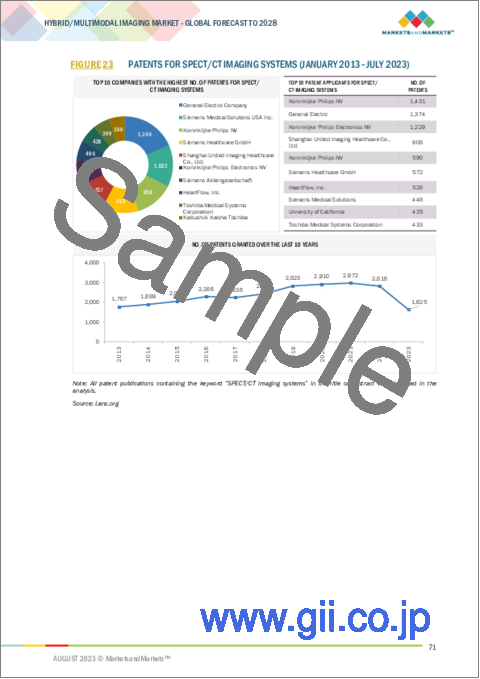

- FIGURE 23 PATENTS FOR SPECT/CT IMAGING SYSTEMS (JANUARY 2013-JULY 2023)

- FIGURE 24 PATENTS FOR OCT IMAGING SYSTEMS (JANUARY 2013-JULY 2023)

- 5.11 TRADE ANALYSIS

- 5.11.1 MULTIMODAL IMAGING MARKET: TRADE ANALYSIS

- TABLE 12 IMPORT DATA FOR MULTIMODAL IMAGING (HS CODE 901820), BY COUNTRY, 2018-2022 (USD)

- TABLE 13 EXPORT DATA FOR MULTIMODAL IMAGING (HS CODE 901820), BY COUNTRY, 2018-2022 (USD)

- 5.12 KEY CONFERENCES AND EVENTS

- TABLE 14 MULTIMODAL IMAGING MARKET: LIST OF KEY CONFERENCES AND EVENTS (2023-2025)

- 5.13 TECHNOLOGY ANALYSIS

- 5.14 CASE STUDY ANALYSIS

- TABLE 15 CASE STUDY 1: MAINTAINING STRONG FOCUS ON TECHNOLOGICAL INNOVATION AND ADDRESSING REGULATORY COMPLIANCE

- TABLE 16 CASE STUDY 2: PROVIDING COMPREHENSIVE TRAINING PROGRAMS FOR EVOLVING MULTIMODAL IMAGING TECHNIQUES

- 5.15 PRICING ANALYSIS

- TABLE 17 REGION-WISE PRICE RANGE FOR MULTIMODAL IMAGING SYSTEMS

6 MULTIMODAL IMAGING MARKET, BY TECHNOLOGY

- 6.1 INTRODUCTION

- TABLE 18 MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 6.2 PET/CT SYSTEMS

- 6.2.1 TECHNOLOGICAL ADVANCEMENTS TO SUPPORT MARKET GROWTH

- TABLE 19 PET/CT MULTIMODAL IMAGING SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 20 PET/CT MULTIMODAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 21 PET/CT MULTIMODAL IMAGING SYSTEMS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.3 SPECT/CT SYSTEMS

- 6.3.1 INCREASING APPLICATIONS OF SPECT/CT SYSTEMS TO DRIVE MARKET

- TABLE 22 SPECT/CT MULTIMODAL IMAGING SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 23 SPECT/CT MULTIMODAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 24 SPECT/CT MULTIMODAL IMAGING SYSTEMS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.4 PET/MR SYSTEMS

- 6.4.1 ADVANTAGES OFFERED OVER PET/CT SYSTEMS FOR DIAGNOSTIC PURPOSES TO PROPEL MARKET

- TABLE 25 PET/MR MULTIMODAL IMAGING SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 26 PET/MR MULTIMODAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 27 PET/MR MULTIMODAL IMAGING SYSTEMS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.5 OCT/FMT SYSTEMS

- 6.5.1 INCREASING APPLICATIONS IN RETINAL DISEASE DIAGNOSIS TO DRIVE MARKET

- TABLE 28 OCT/FMT MULTIMODAL IMAGING SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 29 OCT/FMT MULTIMODAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 30 OCT/FMT MULTIMODAL IMAGING SYSTEMS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 6.6 OTHER MULTIMODAL IMAGING SYSTEMS

- TABLE 31 OTHER MULTIMODAL IMAGING SYSTEMS MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 32 OTHER MULTIMODAL IMAGING SYSTEMS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 33 OTHER MULTIMODAL IMAGING SYSTEMS MARKET, BY END USER, 2021-2028 (USD MILLION)

7 MULTIMODAL IMAGING MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- TABLE 34 MULTIMODAL IMAGING MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- 7.2 ONCOLOGY

- 7.2.1 INCREASING DEMAND FOR EARLY AND ACCURATE CANCER DIAGNOSIS TO DRIVE MARKET

- TABLE 35 MULTIMODAL IMAGING MARKET FOR ONCOLOGY APPLICATIONS, BY REGION, 2021-2028 (USD MILLION)

- 7.3 CARDIOLOGY

- 7.3.1 RISING PREVALENCE OF CARDIAC DISORDERS TO DRIVE GROWTH

- TABLE 36 MULTIMODAL IMAGING MARKET FOR CARDIOLOGY APPLICATIONS, BY REGION, 2021-2028 (USD MILLION)

- 7.4 OPHTHALMOLOGY

- 7.4.1 TECHNOLOGICAL INNOVATIONS IN OPHTHALMIC MULTIMODAL IMAGING SYSTEMS TO SUPPORT MARKET GROWTH

- TABLE 37 MULTIMODAL IMAGING MARKET FOR OPHTHALMOLOGY APPLICATIONS, BY REGION, 2021-2028 (USD MILLION)

- 7.5 BRAIN & NEUROLOGY

- 7.5.1 INCREASING INCIDENCE OF BRAIN & NEUROLOGICAL DISORDERS TO PROPEL ADOPTION OF MULTIMODAL IMAGING SYSTEMS

- TABLE 38 MULTIMODAL IMAGING MARKET FOR BRAIN & NEUROLOGY APPLICATIONS, BY REGION, 2021-2028 (USD MILLION)

- 7.6 RESEARCH

- 7.6.1 CAPABILITY TO PROVIDE COMPREHENSIVE AND SYNERGISTIC INSIGHTS INTO COMPLEX PHENOMENA TO SUPPORT MARKET GROWTH

- TABLE 39 MULTIMODAL IMAGING MARKET FOR RESEARCH APPLICATIONS, BY REGION, 2021-2028 (USD MILLION)

- 7.7 OTHER APPLICATIONS

- TABLE 40 MULTIMODAL IMAGING MARKET FOR OTHER APPLICATIONS, BY REGION, 2021-2028 (USD MILLION)

8 MULTIMODAL IMAGING MARKET, BY END USER

- 8.1 INTRODUCTION

- TABLE 41 MULTIMODAL IMAGING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 8.2 HOSPITALS

- 8.2.1 HIGH PROCEDURAL VOLUMES TO ENSURE SUSTAINED DEMAND FOR MULTIMODAL IMAGING

- TABLE 42 MULTIMODAL IMAGING MARKET FOR HOSPITALS, BY REGION, 2021-2028 (USD MILLION)

- 8.3 DIAGNOSTIC IMAGING CENTERS

- 8.3.1 INCREASING NUMBER OF PRIVATE IMAGING CENTERS TO SUPPORT MARKET GROWTH

- TABLE 43 MULTIMODAL IMAGING MARKET FOR DIAGNOSTIC IMAGING CENTERS, BY REGION, 2021-2028 (USD MILLION)

- 8.4 ACADEMIC & RESEARCH INSTITUTES

- 8.4.1 GROWING AVAILABILITY OF RESEARCH GRANTS AND FUNDING TO DRIVE MARKET

- TABLE 44 MULTIMODAL IMAGING MARKET FOR ACADEMIC & RESEARCH INSTITUTES, BY REGION, 2021-2028 (USD MILLION)

- 8.5 OTHER END USERS

- TABLE 45 MULTIMODAL IMAGING MARKET FOR OTHER END USERS, BY REGION, 2021-2028 (USD MILLION)

9 MULTIMODAL IMAGING MARKET, BY REGION

- 9.1 INTRODUCTION

- TABLE 46 MULTIMODAL IMAGING MARKET, BY REGION, 2021-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- 9.2.1 RECESSION IMPACT

- FIGURE 25 NORTH AMERICA: MULTIMODAL IMAGING MARKET SNAPSHOT

- TABLE 47 NORTH AMERICA: MULTIMODAL IMAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 48 NORTH AMERICA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- TABLE 49 NORTH AMERICA: MULTIMODAL IMAGING MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 50 NORTH AMERICA: MULTIMODAL IMAGING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.2.2 US

- 9.2.2.1 Rising geriatric population to drive market

- TABLE 51 US: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.2.3 CANADA

- 9.2.3.1 Government investments to support market growth

- TABLE 52 CANADA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.3 EUROPE

- 9.3.1 RECESSION IMPACT

- TABLE 53 EUROPE: MULTIMODAL IMAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 54 EUROPE: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- TABLE 55 EUROPE: MULTIMODAL IMAGING MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 56 EUROPE: MULTIMODAL IMAGING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.2 GERMANY

- 9.3.2.1 Increasing prevalence of chronic diseases to drive market

- TABLE 57 GERMANY: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.3.3 FRANCE

- 9.3.3.1 Rising number of diagnostic imaging centers to propel market

- TABLE 58 FRANCE: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.3.4 UK

- 9.3.4.1 Government initiatives to support market growth

- TABLE 59 UK: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.3.5 ITALY

- 9.3.5.1 Availability of reimbursement coverage to support market growth

- TABLE 60 ITALY: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.3.6 SPAIN

- 9.3.6.1 Increasing public funding for cell-based research to propel market

- TABLE 61 SPAIN: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.3.7 REST OF EUROPE

- TABLE 62 REST OF EUROPE: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.4 ASIA PACIFIC

- 9.4.1 RECESSION IMPACT

- FIGURE 26 ASIA PACIFIC: MULTIMODAL IMAGING MARKET SNAPSHOT

- TABLE 63 ASIA PACIFIC: MULTIMODAL IMAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 64 ASIA PACIFIC: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- TABLE 65 ASIA PACIFIC: MULTIMODAL IMAGING MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 66 ASIA PACIFIC: MULTIMODAL IMAGING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.2 CHINA

- 9.4.2.1 Rapidly growing geriatric population to propel market

- TABLE 67 CHINA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.4.3 JAPAN

- 9.4.3.1 High adoption of advanced technologies to support market growth

- TABLE 68 JAPAN: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.4.4 INDIA

- 9.4.4.1 Rising prevalence of various chronic diseases to drive market

- TABLE 69 INDIA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.4.5 AUSTRALIA

- 9.4.5.1 Increasing investments in research to provide opportunities for market growth

- TABLE 70 AUSTRALIA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.4.6 SOUTH KOREA

- 9.4.6.1 Presence of well-developed healthcare system to propel market

- TABLE 71 SOUTH KOREA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.4.7 REST OF ASIA PACIFIC

- TABLE 72 REST OF ASIA PACIFIC: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.5 LATIN AMERICA

- 9.5.1 RECESSION IMPACT

- TABLE 73 LATIN AMERICA: MULTIMODAL IMAGING MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 74 LATIN AMERICA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- TABLE 75 LATIN AMERICA: MULTIMODAL IMAGING MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 76 LATIN AMERICA: MULTIMODAL IMAGING MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.5.2 BRAZIL

- 9.5.2.1 Favorable demographic conditions to drive market

- TABLE 77 BRAZIL: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.5.3 MEXICO

- 9.5.3.1 Increased medical tourism and better government healthcare initiatives to drive market

- TABLE 78 MEXICO: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.5.4 REST OF LATIN AMERICA

- TABLE 79 REST OF LATIN AMERICA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- 9.6 MIDDLE EAST & AFRICA

- 9.6.1 GROWING MEDICAL TOURISM TO DRIVE MARKET

- 9.6.2 RECESSION IMPACT

- TABLE 80 MIDDLE EAST & AFRICA: MULTIMODAL IMAGING MARKET, BY TECHNOLOGY, 2021-2028 (USD MILLION)

- TABLE 81 MIDDLE EAST & AFRICA: MULTIMODAL IMAGING MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 82 MIDDLE EAST & AFRICA: MULTIMODAL IMAGING MARKET, BY END USER, 2021-2028 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 STRATEGIES ADOPTED BY KEY PLAYERS

- 10.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN MULTIMODAL IMAGING MARKET

- 10.3 REVENUE SHARE ANALYSIS

- FIGURE 27 REVENUE SHARE ANALYSIS OF TOP PLAYERS IN MULTIMODAL IMAGING MARKET, 2020-2022

- 10.4 MARKET SHARE ANALYSIS

- FIGURE 28 MARKET SHARE ANALYSIS OF TOP PLAYERS IN MULTIMODAL IMAGING MARKET, 2022

- TABLE 83 MULTIMODAL IMAGING MARKET: DEGREE OF COMPETITION

- 10.5 COMPANY EVALUATION MATRIX FOR KEY PLAYERS (2022)

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 29 MULTIMODAL IMAGING MARKET: COMPANY EVALUATION MATRIX FOR KEY PLAYERS, 2022

- 10.6 COMPANY EVALUATION MATRIX FOR STARTUPS/SMES (2022)

- 10.6.1 PROGRESSIVE COMPANIES

- 10.6.2 STARTING BLOCKS

- 10.6.3 RESPONSIVE COMPANIES

- 10.6.4 DYNAMIC COMPANIES

- FIGURE 30 MULTIMODAL IMAGING MARKET: COMPANY EVALUATION MATRIX FOR STARTUPS/SMES, 2022

- 10.7 COMPETITIVE BENCHMARKING

- TABLE 84 PRODUCT AND REGIONAL FOOTPRINT ANALYSIS OF COMPANIES

- TABLE 85 PRODUCT FOOTPRINT ANALYSIS OF COMPANIES

- TABLE 86 REGIONAL FOOTPRINT ANALYSIS OF COMPANIES

- 10.8 COMPETITIVE SCENARIO AND TRENDS

- TABLE 87 PRODUCT LAUNCHES, JANUARY 2020-JULY 2023

- TABLE 88 DEALS, JANUARY 2020-JULY 2023

- TABLE 89 OTHER DEVELOPMENTS, JANUARY 2020-JULY 2023

11 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, MnM View Right to win, Strategic choices made, Weaknesses and competitive threats) **

- 11.1 KEY PLAYERS

- 11.1.1 GE HEALTHCARE

- TABLE 90 GE HEALTHCARE: COMPANY OVERVIEW

- FIGURE 31 GE HEALTHCARE: COMPANY SNAPSHOT (2022)

- 11.1.2 KONINKLIJKE PHILIPS N.V.

- TABLE 91 KONINKLIJKE PHILIPS N.V.: COMPANY OVERVIEW

- FIGURE 32 KONINKLIJKE PHILIPS N.V.: COMPANY SNAPSHOT (2022)

- 11.1.3 CANON MEDICAL SYSTEMS CORPORATION

- TABLE 92 CANON MEDICAL SYSTEMS CORPORATION: COMPANY OVERVIEW

- FIGURE 33 CANON MEDICAL SYSTEMS CORPORATION: COMPANY SNAPSHOT (2022)

- 11.1.4 SIEMENS HEALTHINEERS

- TABLE 93 SIEMENS HEALTHINEERS: COMPANY OVERVIEW

- FIGURE 34 SIEMENS HEALTHINEERS: COMPANY SNAPSHOT (2022)

- 11.1.5 ZEISS GROUP

- TABLE 94 ZEISS GROUP: COMPANY OVERVIEW

- FIGURE 35 CARL ZEISS MEDITEC GROUP: COMPANY SNAPSHOT (2022)

- 11.1.6 BRUKER

- TABLE 95 BRUKER: COMPANY OVERVIEW

- FIGURE 36 BRUKER: COMPANY SNAPSHOT (2022)

- 11.1.7 MEDISO LTD.

- TABLE 96 MEDISO LTD.: COMPANY OVERVIEW

- 11.1.8 NEUSOFT CORPORATION.

- TABLE 97 NEUSOFT CORPORATION: COMPANY OVERVIEW

- 11.1.9 INFRAREDX, INC. (PART OF NIPRO CORPORATION)

- TABLE 98 INFRAREDX, INC.: COMPANY OVERVIEW

- FIGURE 38 NIPRO CORPORATION: COMPANY SNAPSHOT (2022)

- 11.1.10 TOPCON CORPORATION

- TABLE 99 TOPCON CORPORATION: COMPANY OVERVIEW

- FIGURE 39 TOPCON CORPORATION: COMPANY SNAPSHOT (2022)

- 11.1.11 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.

- TABLE 100 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.: COMPANY OVERVIEW

- 11.1.12 HEIDELBERG ENGINEERING

- TABLE 101 HEIDELBERG ENGINEERING: COMPANY OVERVIEW

- 11.1.13 SPECTRUM DYNAMICS MEDICAL

- TABLE 102 SPECTRUM DYNAMICS MEDICAL: COMPANY OVERVIEW

- 11.1.14 MINFOUND MEDICAL SYSTEMS CO., LTD.

- TABLE 103 MINFOUND MEDICAL SYSTEMS CO., LTD.: COMPANY OVERVIEW

- 11.1.15 KINDSWAY BIOTECH

- TABLE 104 KINDSWAY BIOTECH: COMPANY OVERVIEW

- 11.2 OTHER COMPANIES

- 11.2.1 SOFIE BIOSCIENCES, INC.

- 11.2.2 REFLEXION MEDICAL, INC.

- 11.2.3 CUBRESA INC.

- 11.2.4 FUJIFILM CORPORATION

- 11.2.5 POSITRON

- 11.2.6 MR SOLUTIONS

- 11.2.7 ALCON INC.

- 11.2.8 ESSILOR INSTRUMENTS USA

- 11.2.9 NIDEK CO., LTD.

- 11.2.10 ZIEMER OPHTHALMIC SYSTEMS AG

- *Details on Business Overview, Products Offered, Recent Developments, MnM View, Right to win, Strategic choices made, Weaknesses and competitive threats might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS