|

|

市場調査レポート

商品コード

1322923

口腔内スキャナーの世界市場:モダリティ別、用途別、エンドユーザー別 - 予測(~2028年)Intraoral/ IOL Scanners Market by Modality (Portable, standalone), Application (Prosthodontics, Orthodontics, Restorative), End-user (Laboratories, DSO, Hospitals, Dental Clinics, Research Institutes, and Forensic Labs) - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 口腔内スキャナーの世界市場:モダリティ別、用途別、エンドユーザー別 - 予測(~2028年) |

|

出版日: 2023年07月17日

発行: MarketsandMarkets

ページ情報: 英文 189 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の口腔内スキャナーの市場規模は、2023年に6億米ドル、2028年までに10億米ドルに達し、予測期間中にCAGRで11.0%の成長が予測されています。

口腔疾患の流行、即日歯科治療の需要の増加、クリアアライナーの需要の増加などが、市場の成長に寄与しています。

"モダリティ別では、有線スキャナー市場が2022年の口腔内スキャナー市場でより大きなセグメントとなっています。"

2022年の市場では、有線スキャナーが大きなシェアを占めています。

有線スキャナーは使いやすく、時間もかかりません。これらの要因が高成長の主な理由です。さらに、高齢人口の急速な拡大と歯科疾患の増加が、このセグメントの主な成長促進要因となっています。

"用途セグメントでは、歯科矯正セグメントが2023年~2028年にもっとも速く成長する見込みです。"

クリアアライナーに対する需要の高まりなどの要因が、市場の成長に寄与しています。クリアアライナー治療の利用は、口腔内スキャンのおかげで新たな顧客層を獲得しています。口腔内スキャナーは修復歯科で広く使用されるようになり、一般歯科でのクリアアライナー治療の可用性をかなり高めています。また、さまざまな歯科処置を選択する人々の増加は、この用途セグメントにおける口腔内スキャナーの需要を促進するとみられ、市場の成長に寄与しています。

"2022年、北米が市場で最大のシェアを占めました。"

北米市場の成長を促進する主な要因は、高齢人口の増加や、地域全体における口腔医療に対する政府支出の増加などす。米国国勢調査局が2020年に提供したデータによると、2019年の65歳以上の人口は2018年と比較して最大3.2%増加しており、高齢人口は多くの口腔疾患に苦しんでいます。このことが市場成長の要因となる可能性があります。

上記のすべての要因と先進の新技術の導入が、市場成長に寄与しています。

当レポートでは、世界の口腔内スキャナー市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要考察

- 口腔内スキャナー市場の概要

- 北米:口腔内スキャナー市場:タイプ別、国別(2022年)

- 口腔内スキャナー市場:地理的な成長機会

- 地域の構成:口腔内スキャナー市場(2021年~2028年)

- 口腔内スキャナー市場:途上国 VS. 先進国市場

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 産業動向

- 技術分析

- エコシステムマッピング

- 特許分析

- 貿易分析

- 隣接する市場

- ポーターのファイブフォース分析

- 規制情勢

- 主な会議とイベント(2023年~2024年)

- 価格分析

- バリューチェーン分析

- 主なステークホルダーと購入基準

第6章 口腔内スキャナー市場:タイプ別

- イントロダクション

- 有線スキャナー

- 無線スキャナー

第7章 口腔内スキャナー市場:用途別

- イントロダクション

- 歯列矯正

- 補綴

- インプラント

- その他の用途

第8章 口腔内スキャナー市場:エンドユーザー別

- イントロダクション

- 歯科病院・クリニック

- 歯科学・研究機関

- その他のエンドユーザー

第9章 口腔内スキャナー市場:地域別

- イントロダクション

- 北米

- 北米:不況の影響

- 米国

- カナダ

- 欧州

- 欧州:不況の影響

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- アジア太平洋:不況の影響

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第10章 競合情勢

- イントロダクション

- 企業が採用した主要戦略

- 主な市場企業の収益の分析

- 市場シェア分析

- 企業の評価マトリクス(2022年)

- 競合ベンチマーキング

- 競合シナリオ

第11章 企業プロファイル

- 主要企業

- DENTSPLY SIRONA, INC.

- 3SHAPE

- STRAUMANN GROUP

- ALIGN TECHNOLOGY, INC.

- ENVISTA HOLDINGS CORPORATION

- MEDIT CORP.

- PLANMECA OY

- SHINING 3D

- GUANGDONG LAUNCA MEDICAL DEVICE TECHNOLOGY

- 3DISC

- その他の企業

- CHANGZHOU SIFARY MEDICAL TECHNOLOGY

- ALLIEDSTAR MEDICAL EQUIPMENT

- IVOCLAR VIVADENT

- PANDA SCANNER (FREQTY TECHNOLOGY)

- NEOSS AG

- FUSSEN TECHNOLOGY

- CONDOR TECHNOLOGIES NV

- INTELLISCAN 3D

- RUNYES MEDICAL INSTRUMENT

- AMANN GIRRBACH AG

- DENSYS3D

- BLZ TECHNOLOGY

- IMES-ICORE GMBH

- 3M ORAL CARE

- JIANGSU WEIYUN ARTIFICIAL INTELLIGENCE (AI SMILE)

第12章 付録

The global intraoral scanner market is projected to reach USD 1.0 billion in 2028 from USD 0.6 billion in 2023, at a CAGR of 11.0% during the forecast period. The rising prevalence of oral health diseases, increasing demand for same-day dentistry, and increase in demand for clear aligners are some of the major factors which are attributing to the growth of the intraoral scanner market.

"By modality, the wired scanner market is the larger segment in the intraoral scanner market in 2022."

By modality, the intraoral scanner market is segmented into wired scanners and wireless scanners. The wired intraoral scanner occupied the larger share of the intraoral scanner market in 2022.

The wired scanners are easy to use and less time-consuming. These factors are the major reasons for their higher growth. Additionally, the rapidly growing aging population and the increasing number of dental disorders and diseases are some of the major growth drivers for this segment.

"Among application segments, the orthodontics segment is expected to be the fastest growing segment from 2023 to 2028."

Out of the application segment, the orthodontics segment is expected to grow at the highest CAGR from 2023 to 2028.

Factors such as the rising demand for clear aligners are contributing to the growth of the intraoral scanner market. The use of clear aligners treatment has a new customer base because of intraoral scanning. Intraoral scanners have become widely used in restorative dentistry, which has considerably increased the availability of clear aligner therapy in general dentistry, and the growing number of people opting for various dental procedures are expected to drive the demand for intraoral scanner in this application segment is contributing to the growth of this market.

"In 2022, North America accounted for the largest share of the intraoral scanner market. "

The primary factors driving the growth of the North American intraoral scanner market include the rising geriatric population and the growing expenditure of the government on oral healthcare across the region. As per the data provided by the United States Census Bureau 2020, the population of 65+ in 2019 has increased up to 3.2% as compared to 2018, where the older population suffers from a lot of oral health diseases, which can attribute to the growth of the intraoral scanner market. In North America, a lot of dental care benefits are provided through separate policies, which can be privately purchased insurance, or it can be non-insurance social welfare; these all are funded by the government.

All the above-mentioned factors, and the introduction of advanced and new technologies, are contributing to the growth of the intraoral scanner market.

A breakdown of the primary participants referred to for the intraoral scanner market is provided below:

- By Company Type (Supply-side): Tier 1: 35%, Tier 2: 40%, and Tier 3: 25%

- By Designation: C-level: 20%, Director-level: 35%, and Others: 45%

- By Region: North America: 27%, Europe: 25%, Asia-Pacific: 30%, Latin America: 8%, and Middle East and Africa: 10%

The key players in the intraoral scanner market include DENTSPLY SIRONA Inc (US), 3Shape (US), Medit Corp. (South Korea), Envista Holdings Corporation (US), and Align Technology Inc. (US).

Research Coverage:

The report analyzes the intraoral scanner market and aims to estimate the market size and future growth potential of this market based on various segments such as end-user, application, region, and modality. The report also includes a competitive analysis of the key players in this market, along with their company profiles, product offerings, recent developments, and key market strategies.

Reasons to Buy the Report

The report can help established firms as well as new entrants/smaller firms to gauge the pulse of the market, which, in turn, would help them garner a greater share. Firms purchasing the report could use one or a combination of the below-mentioned five strategies.

This report provides insights into the following pointers:

- Market Penetration: Comprehensive information on the drivers of the market and product portfolios of the top players in the intraoral scanner market. The report analyzes the market based on the modality, end users, applications, and region.

- Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and product launches in the intraoral scanner market.

- Market Development: Comprehensive information about lucrative emerging markets. The report analyzes the markets for intraoral scanners across regions.

- Market Diversification: Exhaustive information about products, untapped regions, recent developments, and investments in the intraoral scanner market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, distribution networks, and manufacturing capabilities of the leading players in the intraoral scanner market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- TABLE 1 STANDARD CURRENCY CONVERSION RATES (UNIT OF USD)

- 1.4 SCOPE-RELATED LIMITATIONS

- 1.5 STAKEHOLDERS

- 1.6 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- FIGURE 2 PRIMARY SOURCES

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key industry insights

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 5 SUPPLY-SIDE MARKET SIZE ESTIMATION: REVENUE SHARE ANALYSIS

- FIGURE 6 REVENUE SHARE ANALYSIS ILLUSTRATION: ALIGN TECHNOLOGY INC.

- FIGURE 7 SUPPLY-SIDE ANALYSIS: INTRAORAL SCANNERS MARKET (2022)

- FIGURE 8 DEMAND SIDE ESTIMATION FOR INTRAORAL SCANNERS MARKET

- FIGURE 9 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES (2023-2028)

- FIGURE 10 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 11 TOP-DOWN APPROACH

- 2.3 MARKET BREAKDOWN & DATA TRIANGULATION

- FIGURE 12 MARKET DATA TRIANGULATION METHODOLOGY

- 2.4 MARKET SHARE ASSUMPTIONS

- 2.5 RESEARCH ASSUMPTIONS

- TABLE 2 RESEARCH ASSUMPTIONS

- 2.6 RISK ASSESSMENT

- TABLE 3 RISK ASSESSMENT

- 2.7 METHODOLOGY-RELATED LIMITATIONS

- 2.8 INTRAORAL SCANNERS MARKET: RECESSION IMPACT ANALYSIS

3 EXECUTIVE SUMMARY

- FIGURE 13 INTRAORAL SCANNERS MARKET, BY TYPE, 2023 VS. 2028 (USD MILLION)

- FIGURE 14 INTRAORAL SCANNERS MARKET, BY APPLICATION, 2023 VS. 2028 (USD MILLION)

- FIGURE 15 INTRAORAL SCANNERS MARKET, BY END USER, 2023 VS. 2028 (USD MILLION)

- FIGURE 16 GEOGRAPHIC SNAPSHOT: INTRAORAL SCANNERS MARKET

4 PREMIUM INSIGHTS

- 4.1 INTRAORAL SCANNERS MARKET OVERVIEW

- FIGURE 17 RISING CASES OF DENTAL CARIES AND OTHER DENTAL DISORDERS TO DRIVE ADOPTION OF INTRAORAL SCANNERS

- 4.2 NORTH AMERICA: INTRAORAL SCANNERS MARKET, BY TYPE AND COUNTRY (2022)

- FIGURE 18 WIRED SCANNERS HELD LARGEST MARKET SHARE IN 2022

- 4.3 INTRAORAL SCANNERS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- FIGURE 19 CHINA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- 4.4 REGIONAL MIX: INTRAORAL SCANNERS MARKET (2021-2028)

- FIGURE 20 NORTH AMERICA TO DOMINATE INTRAORAL SCANNERS MARKET THROUGHOUT FORECAST PERIOD

- 4.5 INTRAORAL SCANNERS MARKET: EMERGING ECONOMIES VS. DEVELOPED MARKETS

- FIGURE 21 EMERGING ECONOMIES TO REGISTER HIGHER GROWTH RATES TILL 2028

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 22 INTRAORAL SCANNERS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing prevalence of oral health disorders

- TABLE 4 US: PEOPLE WITH UNTREATED DENTAL CARIES, BY AGE GROUP, 2019

- FIGURE 23 PREVALENCE OF DENTAL CARIES IN 6-19 AGE GROUP, BY COUNTRY, 2019 (PERCENTAGE OF POPULATION)

- TABLE 5 PROJECTED INCREASE IN ABOVE-65 AGE GROUP, BY REGION, 2019-2050 (MILLION)

- 5.2.1.2 Increasing demand for same-day dentistry

- TABLE 6 COMPARISON OF IMPRESSIONS: DIGITAL INTRAORAL VS. CONVENTIONAL PHYSICAL

- 5.2.1.3 Technological advancements in intraoral scanners

- TABLE 7 KEY INTRAORAL SCANNERS, BY WEIGHT

- 5.2.2 RESTRAINTS

- 5.2.2.1 High cost of intraoral scanners and dental procedures

- TABLE 8 AVERAGE COST OF DENTAL TREATMENT, BY COUNTRY (2022)

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Consolidation of dental practices

- 5.2.3.2 Growth potential of emerging economies

- TABLE 9 AVERAGE PROCEDURAL COST IN TOP TEN DENTAL TOURISM DESTINATIONS (USD)

- 5.2.4 CHALLENGES

- 5.2.4.1 Dearth of trained dental practitioners

- 5.2.4.2 Inability of intraoral scanners to detect deep margin lines in prepared teeth

- 5.3 INDUSTRY TRENDS

- 5.3.1 INCREASING DSO ACTIVITY IN DEVELOPED COUNTRIES

- TABLE 10 RECENT DEALS BACKED BY PRIVATE EQUITY (US), 2020-2022

- 5.3.2 GROWING DEMAND FOR DIGITAL DENTISTRY

- 5.4 TECHNOLOGY ANALYSIS

- 5.4.1 TRIANGULATION

- 5.4.2 CONFOCAL MICROSCOPY TECHNOLOGY

- 5.4.3 STEREOPHOTOGRAMMETRY TECHNOLOGY

- 5.4.4 3D MOTION VIDEO TECHNOLOGY

- 5.4.5 CARIES DETECTION TECHNOLOGY

- 5.4.6 AI IN DENTAL RADIOLOGY

- 5.5 ECOSYSTEM MAPPING

- FIGURE 24 INTRAORAL SCANNERS MARKET: ECOSYSTEM ANALYSIS

- 5.6 PATENT ANALYSIS

- 5.6.1 PATENT PUBLICATION TRENDS FOR INTRAORAL SCANNERS

- FIGURE 25 PATENT PUBLICATION TRENDS (2013-2023)

- 5.6.2 INSIGHTS ON JURISDICTION AND TOP APPLICANT ANALYSIS

- FIGURE 26 TOP APPLICANTS AND OWNERS (COMPANIES/INSTITUTES) FOR INTRAORAL SCANNER PATENTS, 2013-2023

- FIGURE 27 TOP 10 APPLICANT COUNTRIES/REGIONS FOR INTRAORAL SCANNER PATENTS, 2013-2023

- TABLE 11 INTRAORAL SCANNERS MARKET: LIST OF MAJOR PATENTS

- 5.7 TRADE ANALYSIS

- TABLE 12 US: INSTRUMENTS AND APPLIANCES USED IN MEDICAL, SURGICAL, DENTAL OR VETERINARY SCIENCES: EXPORTS, 2019-2022 (IN 000')

- 5.8 ADJACENT MARKETS

- FIGURE 28 INTRAORAL SCANNERS MARKET: ADJACENT MARKETS

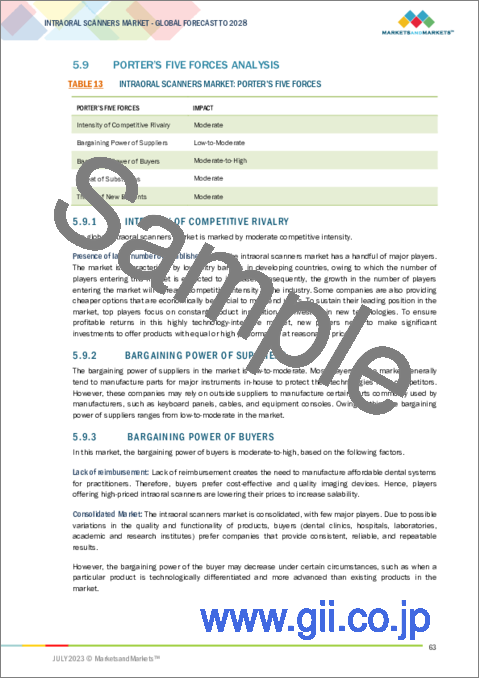

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- TABLE 13 INTRAORAL SCANNERS MARKET: PORTER'S FIVE FORCES

- 5.9.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.9.2 BARGAINING POWER OF SUPPLIERS

- 5.9.3 BARGAINING POWER OF BUYERS

- 5.9.4 THREAT OF SUBSTITUTES

- 5.9.5 THREAT OF NEW ENTRANTS

- 5.10 REGULATORY LANDSCAPE

- 5.10.1 US

- 5.10.2 EUROPEAN UNION

- 5.10.3 CHINA

- 5.10.4 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 19 KEY CONFERENCES AND EVENTS, 2023-2024

- 5.12 PRICING ANALYSIS

- TABLE 20 AVERAGE SYSTEM COST

- 5.12.1 AVERAGE SELLING PRICE OF INTRAORAL SCANNERS, BY TYPE

- FIGURE 29 AVERAGE SELLING PRICE OF INTRAORAL SCANNERS, BY TYPE

- 5.12.2 AVERAGE SELLING PRICE TRENDS

- 5.13 VALUE CHAIN ANALYSIS

- FIGURE 30 VALUE CHAIN ANALYSIS

- 5.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR INTRAORAL SCANNERS

- TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR INTRAORAL SCANNERS

- 5.14.2 BUYING CRITERIA

- FIGURE 32 KEY BUYING CRITERIA FOR INTRAORAL SCANNERS

6 INTRAORAL SCANNERS MARKET, BY TYPE

- 6.1 INTRODUCTION

- TABLE 22 DIFFERENCES BETWEEN WIRED AND WIRELESS SCANNERS

- TABLE 23 INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- 6.2 WIRED SCANNERS

- 6.2.1 HIGH ACCURACY AND DETAIL IN DIGITAL REPRESENTATIONS TO PROPEL USAGE OF WIRED SCANNERS

- TABLE 24 WIRED SCANNERS OFFERED BY LEADING PLAYERS

- TABLE 25 WIRED INTRAORAL SCANNERS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- 6.3 WIRELESS SCANNERS

- 6.3.1 PORTABILITY, EASE OF USE TO DRIVE ADOPTION

- TABLE 26 WIRELESS SCANNERS OFFERED BY LEADING PLAYERS

- TABLE 27 WIRELESS INTRAORAL SCANNERS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

7 INTRAORAL SCANNERS MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- TABLE 28 INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- 7.2 ORTHODONTICS

- 7.2.1 ORTHODONTICS TO HOLD LARGEST SHARE OF APPLICATIONS MARKET

- TABLE 29 INTRAORAL SCANNERS MARKET FOR ORTHODONTICS, BY COUNTRY, 2021-2028 (USD MILLION)

- 7.3 PROSTHODONTICS

- 7.3.1 GROWING EDENTULOUS POPULATION TO INCREASE USAGE OF INTRAORAL SCANNERS IN PROSTHODONTICS

- TABLE 30 INTRAORAL SCANNERS MARKET FOR PROSTHODONTICS, BY COUNTRY, 2021-2028 (USD MILLION)

- 7.4 IMPLANTOLOGY

- 7.4.1 GROWING PREFERENCE FOR INTRAORAL SCANNERS TO DRIVE MARKET

- TABLE 31 INTRAORAL SCANNERS MARKET FOR IMPLANTOLOGY, BY COUNTRY, 2021-2028 (USD MILLION)

- 7.5 OTHER APPLICATIONS

- TABLE 32 INTRAORAL SCANNERS MARKET FOR OTHER APPLICATIONS, BY COUNTRY, 2021-2028 (USD MILLION)

8 INTRAORAL SCANNERS MARKET, BY END USER

- 8.1 INTRODUCTION

- TABLE 33 INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 8.2 DENTAL HOSPITALS & CLINICS

- 8.2.1 DENTAL HOSPITALS & CLINICS TO HOLD LARGEST MARKET SHARE TILL 2028

- TABLE 34 TOP DESTINATIONS FOR COST-EFFECTIVE DENTAL TREATMENT

- TABLE 35 INTRAORAL SCANNERS MARKET FOR DENTAL HOSPITALS & CLINICS, BY COUNTRY, 2021-2028 (USD MILLION)

- 8.3 DENTAL ACADEMIC & RESEARCH INSTITUTES

- 8.3.1 RISING INDUSTRY-ACADEMIC COOPERATION AND FINANCING FOR DENTAL RESEARCH TO DRIVE MARKET

- TABLE 36 TOP 10 NIDCR GRANTS TO US DENTAL INSTITUTIONS (USD MILLION)

- TABLE 37 INTRAORAL SCANNERS MARKET FOR DENTAL ACADEMIC & RESEARCH INSTITUTES, BY COUNTRY, 2021-2028 (USD MILLION)

- 8.4 OTHER END USERS

- TABLE 38 INTRAORAL SCANNERS MARKET FOR OTHER END USERS, BY COUNTRY, 2021-2028 (USD MILLION)

9 INTRAORAL SCANNERS MARKET, BY REGION

- 9.1 INTRODUCTION

- TABLE 39 INTRAORAL SCANNERS MARKET, BY REGION, 2021-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- 9.2.1 NORTH AMERICA: RECESSION IMPACT

- FIGURE 33 NORTH AMERICA: INTRAORAL SCANNERS MARKET SNAPSHOT

- TABLE 40 NORTH AMERICA: INTRAORAL SCANNERS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 41 NORTH AMERICA: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 42 NORTH AMERICA: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 43 NORTH AMERICA: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.2.2 US

- 9.2.2.1 US to dominate North American intraoral scanners market

- FIGURE 34 US: RISE IN DENTAL EXPENDITURE, 2010-2022

- TABLE 44 US: MACROECONOMIC INDICATORS

- TABLE 45 US: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 46 US: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 47 US: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.2.3 CANADA

- 9.2.3.1 Growing healthcare expenditure and favorable funding to support growth

- TABLE 48 CANADA: MACROECONOMIC INDICATORS

- TABLE 49 CANADA: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 50 CANADA: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 51 CANADA: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3 EUROPE

- 9.3.1 EUROPE: RECESSION IMPACT

- TABLE 52 EUROPE: INTRAORAL SCANNERS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 53 EUROPE: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 54 EUROPE: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 55 EUROPE: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.2 GERMANY

- 9.3.2.1 Favorable reimbursement policies to support demand growth

- TABLE 56 GERMANY: MACROECONOMIC INDICATORS

- TABLE 57 GERMANY: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 58 GERMANY: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 59 GERMANY: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.3 FRANCE

- 9.3.3.1 Rising awareness of dental diseases to drive market

- TABLE 60 FRANCE: MACROECONOMIC INDICATORS

- TABLE 61 FRANCE: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 62 FRANCE: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 63 FRANCE: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.4 UK

- 9.3.4.1 Growing incidence of dental disorders and favorable coverage under NHS to support market growth

- TABLE 64 UK: MACROECONOMIC INDICATORS

- TABLE 65 UK: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 66 UK: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 67 UK: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.5 ITALY

- 9.3.5.1 Low-cost treatments and growing penetration of dental products to support growth

- TABLE 68 ITALY: MACROECONOMIC INDICATORS

- TABLE 69 ITALY: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 70 ITALY: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 71 ITALY: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.6 SPAIN

- 9.3.6.1 Rising demand for cosmetic dentistry to drive market

- TABLE 72 SPAIN: MACROECONOMIC INDICATORS

- TABLE 73 SPAIN: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 74 SPAIN: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 75 SPAIN: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.3.7 REST OF EUROPE

- TABLE 76 REST OF EUROPE: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 77 REST OF EUROPE: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 78 REST OF EUROPE: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4 ASIA PACIFIC

- 9.4.1 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 35 ASIA PACIFIC: INTRAORAL SCANNERS MARKET SNAPSHOT

- TABLE 79 ASIA PACIFIC: INTRAORAL SCANNERS MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- TABLE 80 ASIA PACIFIC: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 81 ASIA PACIFIC: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 82 ASIA PACIFIC: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.2 CHINA

- 9.4.2.1 Rising demand for dental care to favor adoption of scanners

- TABLE 83 CHINA: MACROECONOMIC INDICATORS

- TABLE 84 CHINA: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 85 CHINA: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 86 CHINA: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.3 JAPAN

- 9.4.3.1 Rising geriatric population to support growth

- TABLE 87 JAPAN: MACROECONOMIC INDICATORS

- TABLE 88 JAPAN: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 89 JAPAN: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 90 JAPAN: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.4 INDIA

- 9.4.4.1 Growing dental care sector and rising foreign investment to drive market

- TABLE 91 INDIA: MACROECONOMIC INDICATORS

- TABLE 92 INDIA: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 93 INDIA: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 94 INDIA: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.5 AUSTRALIA

- 9.4.5.1 Rising dental disease prevalence to support market growth

- TABLE 95 AUSTRALIA: MACROECONOMIC INDICATORS

- TABLE 96 AUSTRALIA: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 97 AUSTRALIA: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 98 AUSTRALIA: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.6 SOUTH KOREA

- 9.4.6.1 Significant growth opportunities due to rising geriatric population

- TABLE 99 SOUTH KOREA: MACROECONOMIC INDICATORS

- TABLE 100 SOUTH KOREA: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 101 SOUTH KOREA: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 102 SOUTH KOREA: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.4.7 REST OF ASIA PACIFIC

- TABLE 103 REST OF ASIA PACIFIC: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 104 REST OF ASIA PACIFIC: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 105 REST OF ASIA PACIFIC: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.5 LATIN AMERICA

- 9.5.1 SURGE IN DENTAL TOURISM TO SUPPORT GROWTH

- 9.5.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 106 LATIN AMERICA: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 107 LATIN AMERICA: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 108 LATIN AMERICA: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.6 MIDDLE EAST & AFRICA

- 9.6.1 RISING AWARENESS OF DENTAL HYGIENE TO DRIVE MARKET

- 9.6.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 109 MIDDLE EAST & AFRICA: INTRAORAL SCANNERS MARKET, BY TYPE, 2021-2028 (USD MILLION)

- TABLE 110 MIDDLE EAST & AFRICA: INTRAORAL SCANNERS MARKET, BY APPLICATION, 2021-2028 (USD MILLION)

- TABLE 111 MIDDLE EAST & AFRICA: INTRAORAL SCANNERS MARKET, BY END USER, 2021-2028 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 KEY STRATEGIES ADOPTED BY PLAYERS

- 10.3 REVENUE ANALYSIS OF KEY MARKET PLAYERS

- FIGURE 36 REVENUE ANALYSIS OF KEY MARKET PLAYERS

- 10.4 MARKET SHARE ANALYSIS

- FIGURE 37 INTRAORAL SCANNERS MARKET SHARE, BY KEY PLAYER (2022)

- 10.5 COMPANY EVALUATION MATRIX, 2022

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 38 INTRAORAL SCANNERS MARKET: COMPANY EVALUATION MATRIX (2022)

- 10.6 COMPETITIVE BENCHMARKING

- TABLE 112 OVERALL COMPANY FOOTPRINT (KEY PLAYERS)

- TABLE 113 COMPANY TYPE FOOTPRINT

- TABLE 114 COMPANY END-USER FOOTPRINT

- TABLE 115 COMPANY APPLICATION FOOTPRINT

- TABLE 116 COMPANY REGIONAL FOOTPRINT

- 10.7 COMPETITIVE SCENARIO

- 10.7.1 PRODUCT LAUNCHES

- TABLE 117 PRODUCT LAUNCHES, 2019-2023

- 10.7.2 DEALS

- TABLE 118 DEALS (JANUARY 2019- JULY 2023)

- 10.7.3 OTHER DEVELOPMENTS

- TABLE 119 OTHER DEVELOPMENTS, 2019-2023

11 COMPANY PROFILES

- (Business overview, Products offered, Recent developments & MnM View)**

- 11.1 KEY PLAYERS

- 11.1.1 DENTSPLY SIRONA, INC.

- TABLE 120 DENTSPLY SIRONA, INC.: BUSINESS OVERVIEW

- FIGURE 39 DENTSPLY SIRONA, INC.: COMPANY SNAPSHOT

- TABLE 121 DENTSPLY SIRONA, INC.: PRODUCT LAUNCHES & UPGRADES

- 11.1.2 3SHAPE

- TABLE 122 3SHAPE: BUSINESS OVERVIEW

- TABLE 123 3SHAPE: PRODUCT LAUNCHES

- TABLE 124 3SHAPE: DEALS

- 11.1.3 STRAUMANN GROUP

- TABLE 125 STRAUMANN GROUP: BUSINESS OVERVIEW

- FIGURE 40 STRAUMANN GROUP: COMPANY SNAPSHOT (2022)

- TABLE 126 STRAUMANN GROUP: PRODUCT LAUNCHES & UPGRADES

- TABLE 127 STRAUMANN GROUP: DEALS

- 11.1.4 ALIGN TECHNOLOGY, INC.

- TABLE 128 ALIGN TECHNOLOGY, INC.: BUSINESS OVERVIEW

- FIGURE 41 ALIGN TECHNOLOGY, INC.: COMPANY SNAPSHOT (2022)

- TABLE 129 ALIGN TECHNOLOGY, INC.: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 130 ALIGN TECHNOLOGY, INC.: DEALS

- TABLE 131 ALIGN TECHNOLOGY, INC.: OTHER DEVELOPMENTS

- 11.1.5 ENVISTA HOLDINGS CORPORATION

- TABLE 132 ENVISTA HOLDINGS CORPORATION: BUSINESS OVERVIEW

- FIGURE 42 ENVISTA HOLDINGS CORPORATION: COMPANY SNAPSHOT (2022)

- TABLE 133 ENVISTA HOLDINGS CORPORATION: DEALS

- TABLE 134 ENVISTA HOLDINGS CORPORATION: OTHER DEVELOPMENTS

- 11.1.6 MEDIT CORP.

- TABLE 135 MEDIT CORP.: BUSINESS OVERVIEW

- 11.1.7 PLANMECA OY

- TABLE 136 PLANMECA OY: BUSINESS OVERVIEW

- TABLE 137 PLANMECA OY: PRODUCT LAUNCHES

- TABLE 138 PLANMECA OY: DEALS

- 11.1.8 SHINING 3D

- TABLE 139 SHINING 3D: BUSINESS OVERVIEW

- TABLE 140 SHINING 3D: PRODUCT LAUNCHES

- 11.1.9 GUANGDONG LAUNCA MEDICAL DEVICE TECHNOLOGY

- TABLE 141 GUANGDONG LAUNCA MEDICAL DEVICE TECHNOLOGY: BUSINESS OVERVIEW

- TABLE 142 GUANGDONG LAUNCA MEDICAL DEVICE TECHNOLOGY: PRODUCT LAUNCHES

- 11.1.10 3DISC

- TABLE 143 3DISC: BUSINESS OVERVIEW

- TABLE 144 3DISC: PRODUCT UPGRADES

- 11.2 OTHER PLAYERS

- 11.2.1 CHANGZHOU SIFARY MEDICAL TECHNOLOGY

- TABLE 145 CHANGZHOU SIFARY MEDICAL TECHNOLOGY: BUSINESS OVERVIEW

- 11.2.2 ALLIEDSTAR MEDICAL EQUIPMENT

- TABLE 146 ALLIEDSTAR MEDICAL EQUIPMENT: BUSINESS OVERVIEW

- 11.2.3 IVOCLAR VIVADENT

- TABLE 147 IVOCLAR VIVADENT: BUSINESS OVERVIEW

- TABLE 148 IVOCLAR VIVADENT: DEALS

- 11.2.4 PANDA SCANNER (FREQTY TECHNOLOGY)

- TABLE 149 PANDA SCANNER (FREQTY TECHNOLOGY): BUSINESS OVERVIEW

- TABLE 150 PANDA SCANNER (FREQTY TECHNOLOGY): PRODUCT LAUNCHES

- 11.2.5 NEOSS AG

- TABLE 151 NEOSS AG: BUSINESS OVERVIEW

- 11.2.6 FUSSEN TECHNOLOGY

- TABLE 152 FUSSEN TECHNOLOGY: BUSINESS OVERVIEW

- TABLE 153 FUSSEN TECHNOLOGY: PRODUCT LAUNCHES

- 11.2.7 CONDOR TECHNOLOGIES NV

- TABLE 154 CONDOR TECHNOLOGIES NV: BUSINESS OVERVIEW

- 11.2.8 INTELLISCAN 3D

- TABLE 155 INTELLISCAN 3D: BUSINESS OVERVIEW

- 11.2.9 RUNYES MEDICAL INSTRUMENT

- TABLE 156 RUNYES MEDICAL INSTRUMENT: BUSINESS OVERVIEW

- 11.2.10 AMANN GIRRBACH AG

- TABLE 157 AMANN GIRRBACH AG: BUSINESS OVERVIEW

- TABLE 158 AMANN GIRRBACH AG: DEALS

- 11.2.11 DENSYS3D

- 11.2.12 BLZ TECHNOLOGY

- 11.2.13 IMES-ICORE GMBH

- 11.2.14 3M ORAL CARE

- 11.2.15 JIANGSU WEIYUN ARTIFICIAL INTELLIGENCE (AI SMILE)

- *Details on Business overview, Products offered, Recent developments & MnM View might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS