|

|

市場調査レポート

商品コード

1316322

ポリマーブレンド・ポリマーアロイの世界市場:タイプ別、用途別、地域別 - 予測(~2028年)Polymer Blends & Alloys Market by Type (PC, PPE/PPO-Based Blends and Alloys), Application (Automotive, Electrical and Electronics, Consumer Goods), and Region (Europe, North America, Asia Pacific, and RoW) - Global Forecasts to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| ポリマーブレンド・ポリマーアロイの世界市場:タイプ別、用途別、地域別 - 予測(~2028年) |

|

出版日: 2023年07月20日

発行: MarketsandMarkets

ページ情報: 英文 201 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のポリマーブレンド・ポリマーアロイの市場規模は、2022年の44億米ドルから2028年までに66億米ドルに達し、2023年~2028年にCAGRで6.7%の成長が予測されています。

市場の促進要因は、ポリマーブレンド・ポリマーアロイの特性、新興国からの用途の拡大、技術の進歩などです。

"PCベースのポリマーブレンド・ポリマーアロイが予測期間中にもっとも高いCAGRを記録する見込みです。"

市場全体では、PCベースセグメントが2022年に金額と数量の両方で優位に立ちました。PCベースのブレンドとアロイは、熱安定性、強靭性、寸法安定性に優れているため、商業的に重要となっています。

"市場全体で、自動車の最終用途産業が最大のシェアを占めます。''

"予測期間中、アジア太平洋市場がもっとも高い市場シェアを記録する見込みです。"

アジア太平洋は、大きな電子産業の存在と同地域のさまざまな最終用途産業の成長により、2022年の市場をリードしました。税率が低く、労働力と原材料が入手しやすいため、中国が生産能力を独占しています。欧米企業の多くはアジア太平洋市場の需要に応えるため、さまざまな化学製品の生産拠点を中国とインドに移しています。アジア太平洋はすでに世界の電気・電子、コンシューマー・電気製品の主要市場となっており、ポリマーブレンド・ポリマーアロイの需要を引きつけています。日本もまた、研究開発・イノベーションセンターへの投資を伴う革新的製品の製造拠点です。LG Chemical(韓国)やMitsubishi Engineering-Plastics Corporation(日本)など、現地の主要エンプラメーカーも既存用途向けの新製品の開発に取り組んでいます。

当レポートでは、世界のポリマーブレンド・ポリマーアロイ市場について調査分析し、市場力学、地域とセグメントの分析、企業プロファイルなどを提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要考察

- ポリマーブレンド・ポリマーアロイ市場の企業にとっての魅力的な機会

- ポリマーブレンド・ポリマーアロイ市場:タイプ別(2022年)

- ポリマーブレンド・ポリマーアロイ市場:用途別

- ポリマーブレンド・ポリマーアロイ市場:主要国別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 平均販売価格:地域別

- 主なステークホルダーと購入基準

- 技術分析

- 主な会議とイベント(2023年~2024年)

- 世界の規制枠組みとポリマーブレンド・ポリマーアロイ市場に対する影響

- エコシステム分析

- バリューチェーン分析

- 貿易分析:輸出入の主要市場

- ケーススタディ

- 顧客のビジネスに影響を与える動向

- 特許分析

第6章 ポリマーブレンド・ポリマーアロイ市場:タイプ別

- イントロダクション

- PCベースのブレンド・アロイ

- PPO/PPEベースのブレンド・アロイ

- その他のポリマーブレンド

第7章 ポリマーブレンド・ポリマーアロイ市場:用途別

- イントロダクション

- 自動車

- 電気・電子

- 消費財

- その他の用途

第8章 ポリマーブレンド・ポリマーアロイ市場:地域別

- イントロダクション

- ポリマーブレンド・ポリマーアロイ市場:地域別

- 北米

- 北米に対する景気後退の影響

- 北米のポリマーブレンド・ポリマーアロイ市場:タイプ別

- 北米のポリマーブレンド・ポリマーアロイ市場:用途別

- 北米のポリマーブレンド・ポリマーアロイ市場:国別

- アジア太平洋

- アジア太平洋に対する景気後退の影響

- アジア太平洋のポリマーブレンド・ポリマーアロイ市場:タイプ別

- アジア太平洋のポリマーブレンド・ポリマーアロイ市場:用途別

- アジア太平洋のポリマーブレンド・ポリマーアロイ市場:国別

- 欧州

- 欧州に対する景気後退の影響

- 欧州のポリマーブレンド・ポリマーアロイ市場:タイプ別

- 欧州のポリマーブレンド・ポリマーアロイ市場:用途別

- 欧州のポリマーブレンド・ポリマーアロイ市場:国別

- その他の地域

- その他の地域に対する景気後退の影響

- その他の地域のポリマーブレンド・ポリマーアロイ市場:タイプ別

- その他の地域のポリマーブレンド・ポリマーアロイ市場:用途別

- その他の地域のポリマーブレンド・ポリマーアロイ市場:国別

第9章 競合情勢

- イントロダクション

- 市場シェア分析

- 市場ランキング

- 主な市場企業の収益の分析

- 企業の評価マトリックス

- 市場の評価の枠組み

- 競合ベンチマーキング

- 中小企業(SME)の評価マトリックス

第10章 企業プロファイル

- 主要企業

- COVESTRO AG

- BASF SE

- CELANESE CORPORATION

- JSR CORPORATION

- LYONDELLBASELL INDUSTRIES N.V.

- MITSUBISHI ENGINEERING-PLASTICS CORPORATION

- SABIC

- DAICEL CORPORATION

- ASAHI KASEI CORPORATION

- CHIMEI CORPORATION

- INEOS STYROLUTION GROUP GMBH

- LG CHEM

- その他の企業

- AMERICHEM

- FOSTER CORPORATION

- CHEMIEURO

- AXEL POLYMERS LIMITED

- ARKEMA

- RADICI PARTECIPAZIONI SPA

- TRINSEO

- BADA AG

- ROMIRA GMBH

- POLYKEMI

第11章 付録

The polymer blends & alloys market is estimated at USD 4.4 billion in 2022 and is projected to reach USD 6.6 billion by 2028, at a CAGR of 6.7% from 2023 to 2028. Factors driving the markets can be attributed to properties of polymer blends & alloys, rising applications from emerging economies, technological advancements, and others.

"The PC-based polymer blends & alloys is projected to register the highest CAGR during the forecast period"

The PC-based segment dominated the overall polymer blends & alloys market, both in terms of value and volume in 2022. PC-based blends & alloys have excellent thermal stability, toughness, and dimensional stability, and therefore they have become commercially important. PC polymers are compatible with various polymers. Commonly used PC-based blends are PC/ABS, PC/PET, and PC/PBT blends and alloys. PC-based blends are used in applications such as automotive, electronics, business machines, medical equipment, optical media, and consumer appliances. PC polymers produce lighter, stronger, and more durable components that are used on automotive parts. PC-based blends provide all the necessary properties to manufacture lightweight, durable, and more economical vehicles, meeting consumer requirements.

''The automotive end-use industry accounted for the largest share of the overall polymer blends & alloys market"

The polymer blends & alloys market, in terms of value, was dominated by the automotive industry in 2022. The automotive industry uses engineered polymers and their blends in a wide range of applications. Many types of polymer blends are used in more than a thousand different parts of all shapes and sizes. polymer blends & alloys have been directed at the replacement of conventional materials, most typically, metals. Although plastic raw materials can be more expensive than metals on a weight basis, they are often more reasonable when the final manufactured cost is considered. This is because plastic parts can unify many purposes into fewer parts. They usually need less complex assembly (e.g., they are amenable to snap fitting and ultrasonic welding) and can be handily formed (by injection molding) into complex finished shapes, even integrating textured high gloss surfaces. In use, they are extra corrosion resistant and lighter in weight than metals, which is particularly crucial for fuel economy in automotive applications.

"During the forecast period, the polymer blends & alloys market in Asia Pacific region is projected to register the highest market share"

Asia Pacific led the polymer blends & alloys market in 2022 due to the presence of large electronics industry and growth in various end-use industries in the region. China dominates the production capacities due to lower tax rates and the availability of labor and raw material. Many European and North American companies have shifted their focus to China and India for the production of different chemical products to cater to the demand from the Asia Pacific market. The Asia Pacific region is already the prime market for global electrical & electronics and consumer & appliances, attracting the demand for polymer blends & alloys. Japan is also a manufacturing hub for innovative products with investments in R&D and innovation centers. Major local engineering plastics manufacturers such as LG Chemical (South Korea) and Mitsubishi Engineering-Plastics Corporation (Japan) are also engaged in new product developments for existing applications.

This study has been validated through primary interviews with industry experts globally. These primary sources have been divided into the following three categories:

- By Company Type- Tier 1- 37%, Tier 2- 33%, and Tier 3- 30%

- By Designation- C Level- 50%, Director Level- 20%, and Others- 30%

- By Region- North America- 20%, Europe- 20%, Asia Pacific - 50%, RoW-10%

The report provides a comprehensive analysis of company profiles:

Prominent companies include Celanese (US), Covestro AG (Germany), BASF SE (Germany), JSR Corporation (Japan), LyondellBasel (Netherlands), Mitsubishi Engineering-Plastics Corporation (Japan), SABIC (Saudi Arabia), Daicel Polymer Ltd. (Japan), Asahi Kasei Chemical Corporation (Japan), CHIMEI Corporation (Taiwan), INEOS Styrolution Group (Germany), LG Chem (South Korea), among others.

Research Coverage

This research report categorizes the polymer blends & alloys market by glass type (PC, PPO/PPE, Others), application (Automotive, Electrical & Electronics, Consumer Goods, Others) & region (North America, Europe, Asia Pacific, and RoW). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the polymer blends & alloys market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services; key strategies; Contracts, partnerships, agreements. new product & service launches, mergers and acquisitions, and recent developments associated with the polymer blends & alloys market. Competitive analysis of upcoming startups in the polymer blends & alloys market ecosystem is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall polymer blends & alloys market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (polymer blends are replacing traditional materials and base polymers in end-use applications, growth in end-use industries, increasing demand for manufacturing lightweight vehicles, laws and regulations enforced by the government), restraints (high processing and manufacturing cost, and fluctuation in raw material prices), opportunities (increasing demand from emerging markets, growing demand for EVs, rising penetration of polymer blends alloys in the consumer goods), and challenges (volatility of crude oil prices, high costs of recycled plastics, and existence of alternate products with identical properties) influencing the growth of the polymer blends & alloys market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the polymer blends & alloys market

- Market Development: Comprehensive information about lucrative markets - the report analyses the polymer blends & alloys market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the polymer blends & alloys industry market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like Celanese (US), Covestro AG (Germany), BASF SE (Germany), JSR Corporation (Japan), LyondellBasel (Netherlands), Mitsubishi Engineering-Plastics Corporation (Japan), SABIC (Saudi Arabia), Daicel Polymer Ltd. (Japan), Asahi Kasei Chemical Corporation (Japan), CHIMEI Corporation (Taiwan), INEOS Styrolution Group (Germany), LG Chem (South Korea), among others in the polymer blends & alloys market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 POLYMER BLENDS & ALLOYS MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY

- 1.5 UNITS CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 POLYMER BLENDS & ALLOYS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Primary interviews - Top polymer blends & alloys manufacturers

- 2.1.2.3 Breakdown of primary interviews

- 2.1.2.4 Key industry insights

- 2.2 BASE NUMBER CALCULATION

- 2.2.1 APPROACH 1: DEMAND-SIDE ANALYSIS

- 2.2.2 APPROACH 2: SUPPLY-SIDE ANALYSIS

- 2.3 FORECAST NUMBER CALCULATION

- 2.3.1 SUPPLY SIDE

- 2.3.2 DEMAND SIDE

- 2.4 MARKET SIZE ESTIMATION

- 2.4.1 BOTTOM-UP APPROACH

- FIGURE 2 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.4.2 TOP-DOWN APPROACH

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.5 DATA TRIANGULATION

- FIGURE 4 POLYMER BLENDS & ALLOYS MARKET: DATA TRIANGULATION

- 2.6 IMPACT OF RECESSION

- 2.7 FACTOR ANALYSIS

- 2.8 RESEARCH ASSUMPTIONS

- 2.9 RESEARCH LIMITATIONS AND RISKS

3 EXECUTIVE SUMMARY

- FIGURE 5 PC-BASED TYPE SEGMENT DOMINATED POLYMER BLENDS & ALLOYS MARKET IN 2022

- FIGURE 6 AUTOMOTIVE APPLICATION SEGMENT LED POLYMER BLENDS & ALLOYS MARKET IN 2022

- FIGURE 7 ASIA PACIFIC LARGEST POLYMER BLENDS & ALLOYS MARKET IN 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN POLYMER BLENDS & ALLOYS MARKET

- FIGURE 8 DEMAND FROM AUTOMOTIVE APPLICATION TO DRIVE MARKET

- 4.2 POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2022

- FIGURE 9 PC-BASED SEGMENT ACCOUNTED FOR LARGEST SHARE

- 4.3 POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION

- FIGURE 10 AUTOMOTIVE SEGMENT LED MARKET IN 2022

- 4.4 POLYMER BLENDS & ALLOYS MARKET, BY KEY COUNTRIES

- FIGURE 11 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 12 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN POLYMER BLENDS & ALLOYS MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Polymer blends replacing traditional materials and base polymers in end use applications

- 5.2.1.2 Growth of end use industries

- 5.2.1.3 Increasing demand for manufacturing lightweight vehicles

- 5.2.1.4 Laws and regulations enforced by governments

- 5.2.2 RESTRAINTS

- 5.2.2.1 High processing and manufacturing costs

- 5.2.2.2 Fluctuations in prices of raw materials

- 5.2.2.3 Limited treatment plants and lack of expertise in recycling polymer waste

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing demand for EVs

- 5.2.3.2 Increasing penetration of polymer blends & alloys in consumer goods

- 5.2.4 CHALLENGES

- 5.2.4.1 Volatility of crude oil prices

- 5.2.4.2 High costs of recycled plastics

- 5.2.4.3 Existence of alternate products with identical properties

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 13 PORTER'S FIVE FORCES ANALYSIS OF POLYMER BLENDS & ALLOYS MARKET

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- TABLE 1 PORTER'S FIVE FORCES ANALYSIS OF POLYMER BLENDS & ALLOYS MARKET

- 5.4 SUPPLY CHAIN ANALYSIS

- TABLE 2 POLYMER BLENDS & ALLOYS MARKET: SUPPLY CHAIN

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE BASED ON APPLICATION, BY KEY PLAYERS

- FIGURE 14 AVERAGE SELLING PRICE BY TOP THREE APPLICATIONS, BY KEY PLAYERS (USD/KG)

- FIGURE 15 AVERAGE SELLING PRICE BY TYPE (USD/KG)

- FIGURE 16 AVERAGE SELLING PRICE BY APPLICATION (USD/KG)

- 5.6 AVERAGE SELLING PRICE, BY REGION

- TABLE 3 AVERAGE SELLING PRICES OF POLYMER BLENDS & ALLOYS, BY REGION

- 5.7 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.7.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 17 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 4 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- 5.7.2 BUYING CRITERIA

- FIGURE 18 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 5 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- 5.8 TECHNOLOGY ANALYSIS

- 5.9 KEY CONFERENCES AND EVENTS (2023-2024)

- TABLE 6 POLYMER BLENDS & ALLOYS MARKET: KEY CONFERENCES AND EVENTS (2023-2024)

- 5.10 GLOBAL REGULATORY FRAMEWORK AND ITS IMPACT ON POLYMER BLENDS & ALLOYS MARKET

- 5.10.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11 ECOSYSTEM ANALYSIS

- FIGURE 19 ECOSYSTEM ANALYSIS OF POLYMER BLENDS & ALLOYS MARKET

- 5.11.1 RAW MATERIAL ANALYSIS

- 5.11.2 MANUFACTURING PROCESS ANALYSIS

- 5.11.3 FINAL PRODUCT ANALYSIS

- 5.12 VALUE CHAIN ANALYSIS

- FIGURE 20 VALUE CHAIN ANALYSIS OF POLYMER BLENDS & ALLOYS MARKET

- 5.13 TRADE ANALYSIS: KEY MARKETS FOR IMPORT/EXPORT

- 5.13.1 US

- 5.13.2 GERMANY

- 5.13.3 CHINA

- 5.13.4 INDIA

- 5.14 CASE STUDY

- 5.15 TRENDS IMPACTING CUSTOMER BUSINESS

- 5.16 PATENT ANALYSIS

- 5.16.1 METHODOLOGY

- 5.16.2 DOCUMENT TYPE

- TABLE 10 POLYMER BLENDS & ALLOYS MARKET: GLOBAL PATENTS

- FIGURE 21 GLOBAL PATENT ANALYSIS, BY DOCUMENT TYPE

- FIGURE 22 GLOBAL PATENT PUBLICATION TRENDS: 2012-2022

- 5.16.3 INSIGHTS

- 5.16.4 LEGAL STATUS OF PATENTS

- FIGURE 23 POLYMER BLENDS & ALLOYS MARKET: LEGAL STATUS OF PATENTS

- 5.16.5 JURISDICTION ANALYSIS

- FIGURE 24 GLOBAL JURISDICTION ANALYSIS

- 5.16.6 TOP APPLICANTS' ANALYSIS

- FIGURE 25 ZHEJIANG UNIVERSITY REGISTERED HIGHEST NUMBER OF PATENTS

- 5.16.7 LIST OF PATENTS

- TABLE 11 LIST OF PATENTS

6 POLYMER BLENDS & ALLOYS MARKET, BY TYPE

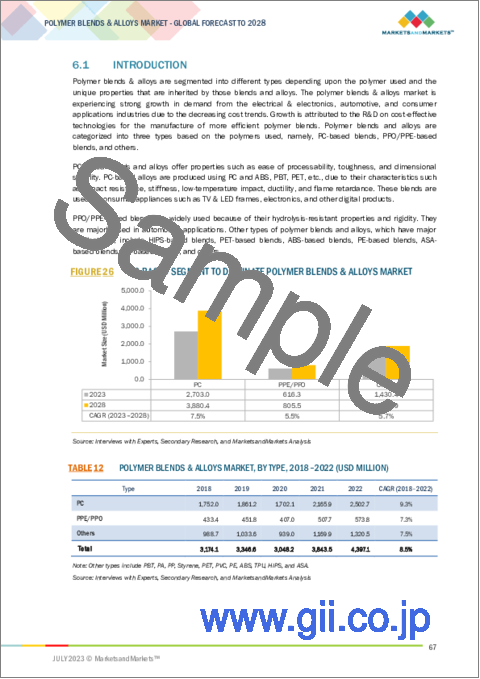

- 6.1 INTRODUCTION

- FIGURE 26 PC-BASED SEGMENT TO DOMINATE POLYMER BLENDS & ALLOYS MARKET

- TABLE 12 POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 13 POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (KILOTON)

- TABLE 14 POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 15 POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 6.2 PC-BASED BLENDS & ALLOYS

- 6.2.1 EXCELLENT THERMAL STABILITY, TOUGHNESS, AND DIMENSIONAL STABILITY TO DRIVE MARKET

- TABLE 16 PC-BASED POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 17 PC-BASED POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2018-2022 (KILOTON)

- TABLE 18 PC-BASED POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 19 PC-BASED POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.3 PPO/PPE-BASED BLENDS & ALLOYS

- 6.3.1 PPO/PPE-BASED POLYMER BLENDS & ALLOYS MOSTLY USED IN STRUCTURAL PARTS OF AUTOMOTIVE AND MOTORCYCLES

- TABLE 20 PPO/PPE-BASED POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 21 PPO/PPE-BASED POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2018-2022 (KILOTON)

- TABLE 22 PPO/PPE-BASED POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 23 PPO/PPE-BASED POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.4 OTHER POLYMER BLENDS

- TABLE 24 SOME MODERN POLYMER ALLOYS AND THEIR MAIN CHARACTERISTICS

- TABLE 25 OTHER POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 26 OTHER POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2018-2022 (KILOTON)

- TABLE 27 OTHER POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 28 OTHER POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2023-2028 (KILOTON)

7 POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- FIGURE 27 ELECTRICAL & ELECTRONICS SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 29 POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 30 POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 31 POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 32 POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 7.2 AUTOMOTIVE

- 7.2.1 INCREASING DEMAND FOR LIGHTWEIGHT, FUEL-EFFICIENT VEHICLES TO DRIVE DEMAND

- FIGURE 28 ASIA PACIFIC TO BE LARGEST AUTOMOTIVE POLYMER BLENDS & ALLOYS MARKET

- 7.2.2 POLYMER BLENDS & ALLOYS MARKET IN AUTOMOTIVE APPLICATION, BY REGION

- TABLE 33 POLYMER BLENDS & ALLOYS MARKET IN AUTOMOTIVE APPLICATION, BY REGION, 2018-2022 (USD MILLION)

- TABLE 34 POLYMER BLENDS & ALLOYS MARKET IN AUTOMOTIVE APPLICATION, BY REGION, 2018-2022 (KILOTON)

- TABLE 35 POLYMER BLENDS & ALLOYS MARKET IN AUTOMOTIVE APPLICATION, BY REGION, 2023-2028 (USD MILLION)

- TABLE 36 POLYMER BLENDS & ALLOYS MARKET IN AUTOMOTIVE APPLICATION, BY REGION, 2023-2028 (KILOTON)

- 7.3 ELECTRICAL & ELECTRONICS

- 7.3.1 RISING DEMAND FOR ELECTRONIC DEVICES TO DRIVE MARKET

- FIGURE 29 EUROPE TO BE SECOND-LARGEST ELECTRICAL & ELECTRONICS POLYMER BLENDS & ALLOYS MARKET

- 7.3.2 POLYMER BLENDS & ALLOYS MARKET IN ELECTRICAL & ELECTRONICS APPLICATION, BY REGION

- TABLE 37 POLYMER BLENDS & ALLOYS MARKET IN ELECTRICAL & ELECTRONICS APPLICATION, BY REGION, 2018-2022 (USD MILLION)

- TABLE 38 POLYMER BLENDS & ALLOYS MARKET IN ELECTRICAL & ELECTRONICS APPLICATION, BY REGION, 2018-2022 (KILOTON)

- TABLE 39 POLYMER BLENDS & ALLOYS MARKET IN ELECTRICAL & ELECTRONICS APPLICATION, BY REGION, 2023-2028 (USD MILLION)

- TABLE 40 POLYMER BLENDS & ALLOYS MARKET IN ELECTRICAL & ELECTRONICS APPLICATION, BY REGION, 2023-2028 (KILOTON)

- 7.4 CONSUMER GOODS

- 7.4.1 INCREASING DEMAND FOR DURABLE AND LIGHTWEIGHT PRODUCTS TO DRIVE GROWTH

- FIGURE 30 ASIA PACIFIC TO BE FASTEST-GROWING MARKET FOR CONSUMER GOODS APPLICATION OF POLYMER BLENDS & ALLOYS

- 7.4.2 POLYMER BLENDS & ALLOYS MARKET IN CONSUMER GOODS APPLICATION, BY REGION

- TABLE 41 POLYMER BLENDS & ALLOYS MARKET IN CONSUMER GOODS APPLICATION, BY REGION, 2018-2022 (USD MILLION)

- TABLE 42 POLYMER BLENDS & ALLOYS MARKET IN CONSUMER GOODS APPLICATION, BY REGION, 2018-2022 (KILOTON)

- TABLE 43 POLYMER BLENDS & ALLOYS MARKET IN CONSUMER GOODS APPLICATION, BY REGION, 2023-2028 (USD MILLION)

- TABLE 44 POLYMER BLENDS & ALLOYS MARKET IN CONSUMER GOODS APPLICATION, BY REGION, 2023-2028 (KILOTON)

- 7.5 OTHER APPLICATIONS

- 7.5.1 POLYMER BLENDS & ALLOYS MARKET IN OTHER APPLICATIONS, BY REGION

- TABLE 45 POLYMER BLENDS & ALLOYS MARKET IN OTHER APPLICATIONS, BY REGION, 2018-2022 (USD MILLION)

- TABLE 46 POLYMER BLENDS & ALLOYS MARKET IN OTHER APPLICATIONS, BY REGION, 2018-2022 (KILOTON)

- TABLE 47 POLYMER BLENDS & ALLOYS MARKET IN OTHER APPLICATIONS, BY REGION, 2023-2028 (USD MILLION)

- TABLE 48 POLYMER BLENDS & ALLOYS MARKET IN OTHER APPLICATIONS, BY REGION, 2023-2028 (KILOTON)

8 POLYMER BLENDS & ALLOYS MARKET, BY REGION

- 8.1 INTRODUCTION

- FIGURE 31 INDIA TO BE FASTEST-GROWING POLYMER BLENDS & ALLOYS MARKET DURING FORECAST PERIOD

- 8.1.1 POLYMER BLENDS & ALLOYS MARKET, BY REGION

- TABLE 49 POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 50 POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2018-2022 (KILOTON)

- TABLE 51 POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 52 POLYMER BLENDS & ALLOYS MARKET, BY REGION, 2023-2028 (KILOTON)

- 8.2 NORTH AMERICA

- 8.2.1 IMPACT OF RECESSION ON NORTH AMERICA

- FIGURE 32 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET SNAPSHOT

- 8.2.2 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY TYPE

- TABLE 53 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 54 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (KILOTON)

- TABLE 55 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 56 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 8.2.3 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION

- TABLE 57 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 58 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 59 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 60 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.2.4 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY

- TABLE 61 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 62 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2018-2022 (KILOTON)

- TABLE 63 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 64 NORTH AMERICA: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 8.2.4.1 US

- 8.2.4.1.1 Demand from automotive, electronics, construction, and aviation sectors to drive market

- 8.2.4.1.2 US: Polymer blends & alloys market, by application

- 8.2.4.1 US

- TABLE 65 US: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 66 US: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 67 US: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 68 US: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.2.4.2 Canada

- 8.2.4.2.1 Well-established automotive sector to fuel market

- 8.2.4.2.2 Canada: Polymer blends & alloys market, by application

- 8.2.4.2 Canada

- TABLE 69 CANADA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 70 CANADA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 71 CANADA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 72 CANADA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.3 ASIA PACIFIC

- 8.3.1 IMPACT OF RECESSION ON ASIA PACIFIC

- FIGURE 33 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET SNAPSHOT

- 8.3.2 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY TYPE

- TABLE 73 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 74 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (KILOTON)

- TABLE 75 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 76 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 8.3.3 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION

- TABLE 77 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 78 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 79 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 80 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.3.4 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY

- TABLE 81 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 82 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2018-2022 (KILOTON)

- TABLE 83 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 84 ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 8.3.4.1 South Korea

- 8.3.4.1.1 Major electronics companies to drive market

- 8.3.4.1.2 South Korea: Polymer blends & alloys market, by application

- 8.3.4.1 South Korea

- TABLE 85 SOUTH KOREA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 86 SOUTH KOREA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 87 SOUTH KOREA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 88 SOUTH KOREA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.3.4.2 China

- 8.3.4.2.1 Major polymer blends & alloys manufacturers to fuel market

- 8.3.4.2.2 China: Polymer blends & alloys market, by application

- 8.3.4.2 China

- TABLE 89 CHINA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 90 CHINA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 91 CHINA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 92 CHINA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.3.4.3 India

- 8.3.4.3.1 Rapid industrial developments to fuel market growth

- 8.3.4.3.2 India: Polymer blends & alloys market, by application

- 8.3.4.3 India

- TABLE 93 INDIA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 94 INDIA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 95 INDIA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 96 INDIA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.3.4.4 Japan

- 8.3.4.4.1 Key automotive players to drive market

- 8.3.4.4.2 Japan: Polymer blends & alloys market, by application

- 8.3.4.4 Japan

- TABLE 97 JAPAN: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 98 JAPAN: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 99 JAPAN: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 100 JAPAN: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.3.4.5 Rest of Asia Pacific

- 8.3.4.5.1 Rest of Asia Pacific: Polymer blends & alloys market, by application

- 8.3.4.5 Rest of Asia Pacific

- TABLE 101 REST OF ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 102 REST OF ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 103 REST OF ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 104 REST OF ASIA PACIFIC: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.4 EUROPE

- 8.4.1 IMPACT OF RECESSION ON EUROPE

- FIGURE 34 EUROPE: POLYMER BLENDS & ALLOYS MARKET SNAPSHOT

- 8.4.2 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY TYPE

- TABLE 105 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 106 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (KILOTON)

- TABLE 107 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 108 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 8.4.3 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION

- TABLE 109 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 110 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 111 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 112 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.4.4 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY

- TABLE 113 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 114 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2018-2022 (KILOTON)

- TABLE 115 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 116 EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 8.4.4.1 Germany

- 8.4.4.1.1 Growth of automotive and aerospace sectors to drive market

- 8.4.4.1.2 Germany: Polymer blends & alloys market, by application

- 8.4.4.1 Germany

- TABLE 117 GERMANY: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 118 GERMANY: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 119 GERMANY: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 120 GERMANY: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.4.4.2 Italy

- 8.4.4.2.1 Revival of automotive, electronics, and construction sectors to drive market

- 8.4.4.2.2 Italy: Polymer blends & alloys market, by application

- 8.4.4.2 Italy

- TABLE 121 ITALY: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 122 ITALY: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 123 ITALY: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 124 ITALY: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.4.4.3 UK

- 8.4.4.3.1 Demand for lightweight and high-performance materials from automotive sector to drive market

- 8.4.4.3.2 UK: Polymer blends & alloys market, by application

- 8.4.4.3 UK

- TABLE 125 UK: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 126 UK: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 127 UK: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 128 UK: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.4.4.4 France

- 8.4.4.4.1 Automotive manufacturers such as Renault and PSA to drive market

- 8.4.4.4.2 France: Polymer blends & alloys market, by application

- 8.4.4.4 France

- TABLE 129 FRANCE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 130 FRANCE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 131 FRANCE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 132 FRANCE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.4.4.5 Spain

- 8.4.4.5.1 Manufacture of aircraft components to drive market

- 8.4.4.5.2 Spain: Polymer blends & alloys market, by application

- 8.4.4.5 Spain

- TABLE 133 SPAIN: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 134 SPAIN: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 135 SPAIN: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 136 SPAIN: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.4.4.6 Russia

- 8.4.4.6.1 Rising production of polymer blend & alloy materials to drive market

- 8.4.4.6.2 Russia: Polymer blends & alloys market, by application

- 8.4.4.6 Russia

- TABLE 137 RUSSIA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 138 RUSSIA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 139 RUSSIA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 140 RUSSIA: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.4.4.7 Rest of Europe

- 8.4.4.7.1 Rest of Europe: Polymer blends & alloys market, by application

- 8.4.4.7 Rest of Europe

- TABLE 141 REST OF EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 142 REST OF EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 143 REST OF EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 144 REST OF EUROPE: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.5 REST OF THE WORLD

- 8.5.1 IMPACT OF RECESSION ON REST OF THE WORLD

- 8.5.2 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY TYPE

- TABLE 145 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 146 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2018-2022 (KILOTON)

- TABLE 147 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 148 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY TYPE, 2023-2028 (KILOTON)

- 8.5.3 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION

- TABLE 149 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 150 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 151 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 152 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.5.4 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY

- TABLE 153 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 154 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2018-2022 (KILOTON)

- TABLE 155 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 156 REST OF THE WORLD: POLYMER BLENDS & ALLOYS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- 8.5.4.1 Brazil

- 8.5.4.1.1 Production of light commercial vehicles to drive market

- 8.5.4.1.2 Brazil: Polymer blends & alloys market, by product type

- 8.5.4.1 Brazil

- TABLE 157 BRAZIL: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 158 BRAZIL: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 159 BRAZIL: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 160 BRAZIL: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.5.4.2 Others

- 8.5.4.2.1 Others: Polymer blends & alloys market, by application

- 8.5.4.2 Others

- TABLE 161 OTHERS: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 162 OTHERS: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2018-2022 (KILOTON)

- TABLE 163 OTHERS: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 164 OTHERS: POLYMER BLENDS & ALLOYS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

9 COMPETITIVE LANDSCAPE

- 9.1 INTRODUCTION

- 9.2 MARKET SHARE ANALYSIS

- FIGURE 35 SHARE OF TOP COMPANIES IN POLYMER BLENDS & ALLOYS MARKET

- TABLE 165 DEGREE OF COMPETITION

- 9.3 MARKET RANKING

- FIGURE 36 RANKING OF TOP FIVE PLAYERS IN POLYMER BLENDS & ALLOYS MARKET

- 9.4 REVENUE ANALYSIS OF TOP MARKET PLAYERS

- FIGURE 37 REVENUE ANALYSIS

- 9.5 COMPANY EVALUATION MATRIX

- TABLE 166 COMPANY PRODUCT FOOTPRINT

- TABLE 167 COMPANY APPLICATION FOOTPRINT

- TABLE 168 COMPANY REGION FOOTPRINT

- 9.6 COMPANY EVALUATION MATRIX

- 9.6.1 STARS

- 9.6.2 PERVASIVE PLAYERS

- 9.6.3 PARTICIPANTS

- 9.6.4 EMERGING LEADERS

- FIGURE 38 POLYMER BLENDS & ALLOYS MARKET (GLOBAL): COMPANY EVALUATION MATRIX, 2022

- 9.7 MARKET EVALUATION FRAMEWORK

- TABLE 169 DEALS, 2018-2023

- TABLE 170 OTHER DEVELOPMENTS, 2018-2023

- 9.8 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 172 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 9.9 SMALL AND MEDIUM-SIZED ENTERPRISES (SME) EVALUATION MATRIX

- 9.9.1 PROGRESSIVE COMPANIES

- 9.9.2 RESPONSIVE COMPANIES

- 9.9.3 DYNAMIC COMPANIES

- 9.9.4 STARTING BLOCKS

- FIGURE 39 SMALL AND MEDIUM-SIZED ENTERPRISES EVALUATION MATRIX, 2022

10 COMPANY PROFILES

- (Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)**

- 10.1 KEY COMPANIES

- 10.1.1 COVESTRO AG

- TABLE 173 COVESTRO AG: COMPANY OVERVIEW

- FIGURE 40 COVESTRO AG: COMPANY SNAPSHOT

- 10.1.2 BASF SE

- TABLE 174 BASF SE: COMPANY OVERVIEW

- FIGURE 41 BASF SE: COMPANY SNAPSHOT

- 10.1.3 CELANESE CORPORATION

- TABLE 175 CELANESE CORPORATION: COMPANY OVERVIEW

- FIGURE 42 CELANESE CORPORATION: COMPANY SNAPSHOT

- 10.1.4 JSR CORPORATION

- TABLE 176 JSR CORPORATION: COMPANY OVERVIEW

- FIGURE 43 JSR CORPORATION: COMPANY SNAPSHOT

- 10.1.5 LYONDELLBASELL INDUSTRIES N.V.

- TABLE 177 LYONDELLBASELL INDUSTRIES N.V.: COMPANY OVERVIEW

- FIGURE 44 LYONDELLBASELL INDUSTRIES N.V.: COMPANY SNAPSHOT

- 10.1.6 MITSUBISHI ENGINEERING-PLASTICS CORPORATION

- TABLE 178 MITSUBISHI ENGINEERING-PLASTICS CORPORATION: COMPANY OVERVIEW

- 10.1.7 SABIC

- TABLE 179 SABIC: COMPANY OVERVIEW

- FIGURE 45 SABIC: COMPANY SNAPSHOT

- 10.1.8 DAICEL CORPORATION

- TABLE 180 DAICEL CORPORATION: COMPANY OVERVIEW

- FIGURE 46 DAICEL CORPORATION: COMPANY SNAPSHOT

- 10.1.9 ASAHI KASEI CORPORATION

- TABLE 181 ASAHI KASEI CORPORATION: COMPANY OVERVIEW

- FIGURE 47 ASAHI KASEI CORPORATION: COMPANY SNAPSHOT

- 10.1.10 CHIMEI CORPORATION

- TABLE 182 CHIMEI: COMPANY OVERVIEW

- FIGURE 48 CHIMEI: COMPANY SNAPSHOT

- 10.1.11 INEOS STYROLUTION GROUP GMBH

- TABLE 183 INEOS STYROLUTION GROUP GMBH: COMPANY OVERVIEW

- FIGURE 49 INEOS STYROLUTION GROUP GMBH: COMPANY SNAPSHOT

- 10.1.12 LG CHEM

- TABLE 184 LG CHEM: COMPANY OVERVIEW

- FIGURE 50 LG CHEM: COMPANY SNAPSHOT

- 10.2 OTHER PLAYERS

- 10.2.1 AMERICHEM

- TABLE 185 AMERICHEM: COMPANY OVERVIEW

- 10.2.2 FOSTER CORPORATION

- TABLE 186 FOSTER CORPORATION: COMPANY OVERVIEW

- 10.2.3 CHEMIEURO

- TABLE 187 CHEMIEURO: COMPANY OVERVIEW

- 10.2.4 AXEL POLYMERS LIMITED

- TABLE 188 AXEL POLYMERS LIMITED: COMPANY OVERVIEW

- 10.2.5 ARKEMA

- TABLE 189 ARKEMA: COMPANY OVERVIEW

- 10.2.6 RADICI PARTECIPAZIONI SPA

- TABLE 190 RADICI PARTECIPAZIONI SPA: COMPANY OVERVIEW

- 10.2.7 TRINSEO

- TABLE 191 TRINSEO: COMPANY OVERVIEW

- 10.2.8 BADA AG

- TABLE 192 BADA AG: COMPANY OVERVIEW

- 10.2.9 ROMIRA GMBH

- TABLE 193 ROMIRA GMBH: COMPANY OVERVIEW

- 10.2.10 POLYKEMI

- TABLE 194 POLYKEMI: COMPANY OVERVIEW

- *Details on Business Overview, Products/Solutions/Services Offered, Recent Developments, MnM view (Key strengths/Right to win, Strategic choices made, Weakness/competitive threats)** might not be captured in case of unlisted companies.

11 APPENDIX

- 11.1 DISCUSSION GUIDE

- 11.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 11.3 CUSTOMIZATION OPTIONS

- 11.4 RELATED REPORTS

- 11.5 AUTHOR DETAILS