|

|

市場調査レポート

商品コード

1306569

組み込みAIの世界市場:提供別 (ハードウェア、ソフトウェア、サービス)・データの種類別 (数値データ、カテゴリーデータ、画像・映像データ)・業種別 (自動車、製造業、医療・ライフサイエンス、通信)・地域別の将来予測 (2028年まで)Embedded AI Market by Offering (Hardware, Software, Services), Data Type (Numerical Data, Categorical Data, Image & Video Data), Vertical (Automotive, Manufacturing, Healthcare & Life Sciences, Telecom), and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 組み込みAIの世界市場:提供別 (ハードウェア、ソフトウェア、サービス)・データの種類別 (数値データ、カテゴリーデータ、画像・映像データ)・業種別 (自動車、製造業、医療・ライフサイエンス、通信)・地域別の将来予測 (2028年まで) |

|

出版日: 2023年06月22日

発行: MarketsandMarkets

ページ情報: 英文 319 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の組み込みAIの市場規模は、予測期間中に14.0%のCAGRで成長し、2023年の94億米ドルから、2028年には180億米ドルに成長すると予測されます。

個別化体験のためのインテリジェントで自律的なシステムに対する需要の高まりと、より良いスマートな意思決定のためのAI・ML技術の進歩の増加により、市場は成長すると予測されます。

"提供別では、ハードウェア分野が予測期間中に最大の市場規模を占める"

組み込みAI市場のハードウェアセグメントは、AIを搭載したデバイスやアプリケーションに対する需要の増加により急成長しています。組み込みAIハードウェアは、組み込みシステム上でAIアプリケーションを直接サポートするために必要な演算能力と特殊な機能を提供することで、市場で重要な役割を果たしています。組込みAIハードウェアは、特定の組み込みシステムにカスタマイズして組み込むことができ、シームレスな互換性とリソースの効率的な利用を保証します。これにより、ハードウェアベンダーやシステム設計者は、標的用途に特定の要件に合わせてAIハードウェアをカスタマイズし、最適な性能と機能を実現することができます。

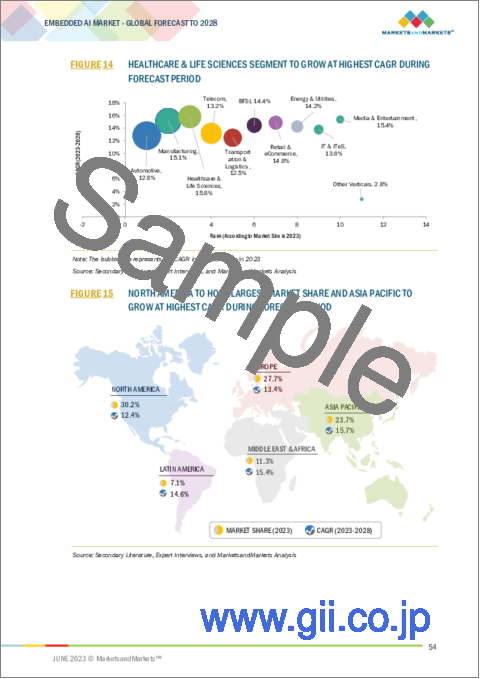

"業種別では、医療・ライフサイエンス分野が予測期間中に最も高いCAGRを示す"

医療・ライフサイエンス分野では、組み込みAIが診断・患者モニタリング・個別化医療・データ分析のための医療機器や装置に使用されています。医療機器に組み込まれたAIアルゴリズムは、疾患の早期発見、臨床医の意思決定支援、患者の遠隔モニタリングに役立ちます。医療・ライフサイエンス業界における組み込みAIの採用は、患者の転帰を改善し、効率を高め、個別化医療を可能にする可能性に後押しされて急速に拡大しています。

"北米が予測期間中に最も急速に市場規模が拡大する"

北米は、インテリジェントな接続デバイスの状況を形成する様々な要因によって、組み込みAI市場で著しい技術的成長を遂げています。北米における組み込みAIの採用は、技術進歩、IoTの台頭、支援的なエコシステム、その利点に対する認識の高まりに後押しされ、業界全体で勢いを増しています。同地域では、インテリジェントなエッジデバイスや組み込みAIを活用した革新的なアプリケーションの普及が見られ、さまざまな産業の変革に貢献しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ケーススタディ分析

- 関税と規制状況

- エコシステム

- 特許分析

- サプライチェーン分析

- 組み込みAIの市場情勢:将来の方向性

- 価格分析

- 組み込みAIアーキテクチャの主要コンポーネント

- 組み込みAI/進化の略史

- バイヤー/顧客のビジネスに影響を与える動向と混乱

- ポーターのファイブフォース分析

- 主要な会議とイベント (2023年~2024年)

- 主要な利害関係者と購入基準

- 技術分析

- 組み込みAIがビジネスの近代化に与える影響

- ビジネスモデル分析

第6章 組み込みAI市場:提供別

- イントロダクション

- ハードウェア

- プロセッサー

- メモリユニット

- AIアクセラレーター

- その他のハードウェア

- ソフトウェア

- AIミドルウェア

- AI・MLフレームワーク

- エッジコンピューティングプラットフォーム

- その他のソフトウェア

- サービス

- トレーニング・コンサルティング

- システムインテグレーション・実装

- サポート・整備

第7章 組み込みAI市場:データの種類別

- イントロダクション

- センサーデータ

- 画像・映像データ

- 数値データ

- カテゴリーデータ

- その他の種類のデータ

第8章 組み込みAI市場:業種別

- イントロダクション

- 銀行・金融サービス・保険 (BFSI)

- 不正検出・防止

- 危機管理

- 顧客サービス

- コンプライアンス・規制報告

- その他の種類のBFSI

- IT・ITeS

- インテリジェントオートメーション

- サイバーセキュリティ

- 顧客サービス

- 予測分析

- サプライチェーン管理

- 小売業・eコマース

- 個別化提言 (パーソナルレコメンデーション)

- 在庫管理

- 価格最適化

- 不正検出・防止

- その他の種類の小売業・eコマース

- 製造業

- 予知保全

- 廃棄物管理

- オートメーション・ロボティクス

- 品質管理・検査

- 製品設計・最適化

- その他の種類の製造業

- エネルギー・ユーティリティ

- エネルギー管理

- 予知保全

- 再生エネルギー最適化

- その他の種類のエネルギー・ユーティリティ

- 輸送・物流

- 経路最適化

- 在庫管理

- 自動運転車

- 貨物管理

- その他の種類の輸送・物流

- 医療・ライフサイエンス

- 診断

- 創薬

- 個別化医療

- 遠隔患者モニタリング

- その他の種類の医療・ライフサイエンス

- メディア・エンターテイメント

- コンテンツ作成

- コンテンツ分析

- AR & VR (拡張・仮想現実)

- その他の種類のメディア・エンターテイメント

- 通信

- ネットワーク最適化

- ネットワークセキュリティー

- クエリ管理

- 不正行為の検出・防止

- その他の種類の通信

- 自動車

- 自動運転車

- フリート管理

- エネルギー効率・排出量制御

- 車載インフォテインメント

- その他の種類の自動車

- その他の業種

第9章 組み込みAI市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- ニュージーランド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- イスラエル

- その他の中東・アフリカ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

第10章 競合情勢

- 概要

- 主要企業が採用した戦略

- 収益分析

- 市場シェア分析

- 企業評価マトリックス (2022年)

- 競合ベンチマーキング

- スタートアップ/中小企業評価マトリックス (2022年)

- スタートアップ/中小企業の競合ベンチマーキング

- 組み込みAI製品の情勢

- 組み込みAIベンダーの主要ベンダーの評価と財務指標

- 競合シナリオと動向

第11章 企業プロファイル

- イントロダクション

- 主要企業

- IBM

- MICROSOFT

- AWS

- NVIDIA

- INTEL

- QUALCOMM

- ARM

- AMD

- MEDIATEK

- ORACLE

- その他の主な企業

- SALESFORCE

- NXP

- LATTICE SEMICONDUCTOR

- OCTONION

- NEUROPACE

- SIEMENS

- HPE

- LUIS TECHNOLOGY

- CODE TIME TECHNOLOGIES

- HISILICON

- VECTORBLOX

- AU-ZONE TECHNOLOGIES

- STMICROELECTRONICS

- SENSETIME

- スタートアップ/中小企業のプロファイル

- EDGE IMPULSE

- PERCEIVE

- ETA COMPUTE

- SENSIML

- SYNTIANT

- GRAPHCORE

- SIMA.AI

第12章 隣接・関連市場

- イントロダクション

- エッジAIソフトウェア市場:世界予測 (2027年まで)

- 人工知能市場:世界予測 (2027年まで)

第13章 付録

The Embedded AI market is projected to grow from USD 9.4 billion in 2023 to USD 18.0 billion by 2028 at a compound annual growth rate (CAGR) of 14.0% during the forecast period. The market is anticipated to grow due to the growing demand for intelligent and autonomous systems for a personalized experience and increasing advancements in AI and ML technologies for better and smart decisions.

By offering the hardware segment to hold the largest market size during the forecast period

The hardware segment of the embedded AI market is growing rapidly due to the increasing demand for AI-powered devices and applications. Embedded AI hardware plays a critical role in the market by providing the necessary computing power and specialized capabilities to support AI applications directly on embedded systems. Embedded AI hardware can be customized and integrated into specific embedded systems, ensuring seamless compatibility and efficient utilization of resources. This allows hardware vendors and system designers to tailor the AI hardware to meet the specific requirements of the target application, achieving optimal performance and functionality.

By vertical, the healthcare and life sciences segment to have the highest CAGR during the forecast period

Across the healthcare and life science sector, embedded AI is used in medical devices and equipment for diagnostics, patient monitoring, personalized medicine, and data analysis. AI algorithms embedded in medical devices help in the early detection of diseases, decision support for clinicians, and remote patient monitoring. Embedded AI adoption in the healthcare and life sciences industry has grown rapidly, driven by the potential to improve patient outcomes, enhance efficiency, and enable personalized medicine.

North America to witness fastest growing market size during the forecast period

North America is experiencing significant technological growth in the Embedded AI market, driven by various factors shaping the landscape of intelligent and connected devices. Embedded AI adoption in North America is gaining momentum across industries, driven by technological advancements, the rise of IoT, a supportive ecosystem, and increasing awareness of its benefits. The region is witnessing a proliferation of intelligent edge devices and innovative applications that leverage Embedded AI, contributing to the transformation of various

Breakdown of primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the social media management market.

- By Company: Tier I: 38%, Tier II: 50%, and Tier III: 12%

- By Designation: C-Level Executives: 35%, D-Level Executives: 40%, and Managers: 25%

- By Region: North America: 40%, Asia Pacific: 20%, Europe: 30%, and Middle East Africa:5% and Latin America- 5%

The report includes the study of key players offering embedded AI solutions. It profiles major vendors in the Embedded AI market. The major players in the Embedded AI market include Google (US), IBM (US), Microsoft (US), AWS (US), NVIDIA (US), Intel (US), Qualcomm (US), Arm (UK), AMD (US), MediaTek (Taiwan), Oracle (US), Salesforce (US), NXP (Netherlands), Lattice (Oregon), Octonion (Switzerland), NeuroPace (US), Siemens (Germany), HPE (US), LUIS Technology (Germany), Code Time Technologies (Canada), HiSilicon (China), VectorBlox (Canada), Au-Zone Technologies (Canada), STMicroelectronics (Switzerland), SenseTime (Hong Kong), Edge Impulse (US), Perceive (US), Eta Compute (US), SensiML (US), Syntiant (US), Graphcore (UK), and SiMa.ai (US).

Research coverage

The research study for the Embedded AI market involved extensive secondary sources, directories, journals, and paid databases. Primary sources were mainly industry experts from the core and related industries, preferred embedded AI providers, third-party service providers, consulting service providers, end users, and other commercial enterprises. In-depth interviews were conducted with various primary respondents, including key industry participants and subject matter experts, to obtain and verify critical qualitative and quantitative information, and assess the market's prospects.

Key Benefits of Buying the Report

The report would provide the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall Embedded AI market and its subsegments. It would help stakeholders understand the competitive landscape and gain more insights better to position their business and plan suitable go-to-market strategies. It also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Growing demand for intelligent and autonomous systems for a personalized experience, increasing advancements in AI and ML technologies for better and smart decisions, the proliferation of connected devices and IoT ecosystem for effective communications, rising usage of embedded AI for industry-specific applications), restraints (Concerns related to data privacy and security, shortage of skilled and talented workforce), opportunities (Rise in demand for more powerful and energy-efficient processors to effectively handle complex AI algorithms, integration with cloud-based AI services for better scalability), and challenges (Inadequate computational resources and model optimization, high infrastructure costs with lower ROI).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the Embedded AI market

- Market Development: Comprehensive information about lucrative markets - the report analyses the Embedded AI market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the Embedded AI market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as Google (US), IBM (US), Microsoft (US), AWS (US), NVIDIA (US), Intel (US), Qualcomm (US), Arm (UK), AMD (US), MediaTek (Taiwan), Oracle (US), among others in the Embedded AI market strategies. The report also helps stakeholders understand the pulse of the Embedded AI market and provides them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 EMBEDDED AI MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 List of key primary interview participants

- 2.1.2.2 Breakdown of primary profiles

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.1.2.3 Key insights from industry experts

- 2.2 DATA TRIANGULATION AND MARKET BREAKUP

- FIGURE 3 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 4 EMBEDDED AI MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- 2.3.1 TOP-DOWN APPROACH

- 2.3.2 BOTTOM-UP APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 1 (SUPPLY-SIDE): REVENUE FROM SOLUTIONS/SERVICES OF EMBEDDED AI MARKET

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 2, BOTTOM-UP (SUPPLY-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF EMBEDDED AI MARKET

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 3, BOTTOM-UP (SUPPLY-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF EMBEDDED AI MARKET

- FIGURE 8 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 4, BOTTOM-UP (DEMAND-SIDE): SHARE OF EMBEDDED AI THROUGH OVERALL EMBEDDED AI SPENDING

- 2.4 MARKET FORECAST

- TABLE 1 FACTOR ANALYSIS

- 2.5 ASSUMPTIONS

- TABLE 2 ASSUMPTIONS

- 2.6 LIMITATIONS

- 2.7 RECESSION IMPACT ANALYSIS

- TABLE 3 IMPACT OF RECESSION ON GLOBAL EMBEDDED AI MARKET

3 EXECUTIVE SUMMARY

- TABLE 4 GLOBAL EMBEDDED AI MARKET SIZE AND GROWTH RATE, 2017-2022 (USD MILLION, Y-O-Y %)

- TABLE 5 GLOBAL EMBEDDED AI MARKET SIZE AND GROWTH RATE, 2023-2028 (USD MILLION, Y-O-Y %)

- FIGURE 9 HARDWARE SEGMENT TO DOMINATE MARKET IN 2023

- FIGURE 10 EDGE COMPUTING PLATFORMS SEGMENT TO HOLD LARGEST MARKET SHARE IN 2023

- FIGURE 11 PROCESSORS SEGMENT TO HOLD LARGEST MARKET SIZE IN 2023

- FIGURE 12 SYSTEM INTEGRATION & IMPLEMENTATION SEGMENT TO HOLD LARGEST MARKET SHARE IN 2023

- FIGURE 13 NUMERIC DATA SEGMENT TO HOLD LARGEST MARKET SIZE IN 2023

- FIGURE 14 HEALTHCARE & LIFE SCIENCES SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 15 NORTH AMERICA TO HOLD LARGEST MARKET SHARE AND ASIA PACIFIC TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN EMBEDDED AI MARKET

- FIGURE 16 PROLIFERATION OF CONNECTED DEVICES AND IOT ECOSYSTEM FOR EFFECTIVE COMMUNICATIONS TO DRIVE MARKET GROWTH

- 4.2 OVERVIEW OF RECESSION IN GLOBAL EMBEDDED AI MARKET

- FIGURE 17 EMBEDDED AI MARKET TO WITNESS MINOR DECLINE IN Y-O-Y GROWTH IN 2023

- 4.3 EMBEDDED AI MARKET: TOP THREE DATA TYPES

- FIGURE 18 NUMERIC DATA SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- 4.4 NORTH AMERICA: EMBEDDED AI MARKET, BY OFFERING AND TOP THREE VERTICALS

- FIGURE 19 HARDWARE SEGMENT AND AUTOMOTIVE SEGMENT TO HOLD LARGEST MARKET SHARES IN NORTH AMERICA IN 2023

- 4.5 EMBEDDED AI MARKET: BY REGION

- FIGURE 20 NORTH AMERICA TO HOLD LARGEST MARKET SHARE IN 2023

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: EMBEDDED AI MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Growing demand for intelligent and autonomous systems

- 5.2.1.2 Increasing advancements in AI and ML technologies for better and smart decisions

- 5.2.1.3 Proliferation of connected devices and IoT ecosystem for effective communications

- 5.2.1.4 Rising use of embedded AI for industry-specific applications

- 5.2.2 RESTRAINTS

- 5.2.2.1 Data privacy and security concerns

- 5.2.2.2 Shortage of skilled and talented workforce

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rising demand for more powerful and energy-efficient processors

- 5.2.3.2 Integration with cloud-based AI services for better scalability

- 5.2.4 CHALLENGES

- 5.2.4.1 Inadequate computational resources and model optimization

- 5.2.4.2 High infrastructure costs with lower ROI

- 5.3 CASE STUDY ANALYSIS

- 5.3.1 CASE STUDY 1: EDGE IMPULSE HELPED OURA RING PROVIDE ENHANCED ANALYSIS OF SLEEP PATTERNS AND USER READINESS

- 5.3.2 CASE STUDY 2: NVIDIA JETSON TX2 NX OFFERED ACCURATE FALL DETECTION BY DEPLOYING NOVI SMART LAMP

- 5.3.3 CASE STUDY 3: ROLLOOS ACTIVELY MONITORED RED ZONES IN REAL TIME BY DEPLOYING NVIDIA'S ACCELERATION TOOLKITS

- 5.3.4 CASE STUDY 4: MERCEDES-BENZ CONSULTING OPTIMIZED DEALERSHIP LAYOUT USING MODCAM STORE ANALYTICS

- 5.3.5 CASE STUDY 5: TVGH ACHIEVED REAL-TIME AI INFERENCE BY UTILIZING AETINA EDGE AI STARTER PACKAGE

- 5.4 TARIFF AND REGULATORY LANDSCAPE

- 5.4.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.2 NORTH AMERICA

- TABLE 6 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.3 EUROPE

- TABLE 7 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.4 ASIA PACIFIC

- TABLE 8 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.5 MIDDLE EAST & AFRICA

- TABLE 9 MIDDLE EAST & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.4.6 LATIN AMERICA

- TABLE 10 LATIN AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.5 ECOSYSTEM

- FIGURE 22 EMBEDDED AI MARKET: ECOSYSTEM

- 5.6 PATENT ANALYSIS

- 5.6.1 METHODOLOGY

- 5.6.2 PATENTS FILED, BY DOCUMENT TYPE, 2013-2023

- TABLE 11 PATENTS FILED, 2013-2023

- 5.6.3 INNOVATION AND PATENT APPLICATIONS

- FIGURE 23 TOTAL NUMBER OF PATENTS GRANTED, 2013-2023

- 5.6.3.1 Top applicants

- FIGURE 24 TOP TEN COMPANIES WITH HIGHEST NUMBER OF PATENT APPLICATIONS IN LAST TEN YEARS, 2013-2023

- TABLE 12 TOP TWENTY PATENT OWNERS IN EMBEDDED AI MARKET, 2013-2023

- TABLE 13 LIST OF PATENTS IN EMBEDDED AI MARKET, 2023

- FIGURE 25 REGIONAL ANALYSIS OF PATENTS GRANTED FOR EMBEDDED AI MARKET, 2023

- 5.7 SUPPLY CHAIN ANALYSIS

- FIGURE 26 EMBEDDED AI MARKET: SUPPLY CHAIN ANALYSIS

- TABLE 14 EMBEDDED AI MARKET: SUPPLY CHAIN ANALYSIS

- 5.8 FUTURE DIRECTIONS OF EMBEDDED AI MARKET LANDSCAPE

- 5.8.1 TECHNOLOGY ROADMAP FOR EMBEDDED AI MARKET UNTIL 2030

- FIGURE 27 EMBEDDED AI ROADMAP UNTIL 2030

- 5.9 PRICING ANALYSIS

- TABLE 15 AVERAGE SELLING PRICE ANALYSIS, BY OFFERING

- 5.10 KEY COMPONENTS OF EMBEDDED AI ARCHITECTURE

- FIGURE 28 EMBEDDED AI ARCHITECTURE

- 5.10.1 MODEL MODULE

- 5.10.2 DATA MODULE

- 5.10.3 COMPUTING POWER MODULE

- 5.11 BRIEF HISTORY OF EMBEDDED AI/EVOLUTION

- FIGURE 29 EMBEDDED AI MARKET EVOLUTION

- 5.12 TRENDS AND DISRUPTIONS IMPACTING BUYERS/CLIENTS' BUSINESSES

- FIGURE 30 EMBEDDED AI MARKET: TRENDS AND DISRUPTIONS IMPACTING BUYERS/CLIENTS' BUSINESSES

- 5.13 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 31 EMBEDDED AI MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.13.1 THREAT OF NEW ENTRANTS

- 5.13.2 THREAT OF SUBSTITUTES

- 5.13.3 BARGAINING POWER OF SUPPLIERS

- 5.13.4 BARGAINING POWER OF BUYERS

- 5.13.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.14 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 16 EMBEDDED AI MARKET: DETAILED LIST OF CONFERENCES AND EVENTS, 2023-2024

- 5.15 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 32 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 17 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- 5.15.2 BUYING CRITERIA

- FIGURE 33 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 18 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- 5.16 TECHNOLOGY ANALYSIS

- 5.16.1 KEY TECHNOLOGY

- 5.16.1.1 ML and Deep Learning

- 5.16.1.2 Data Science

- 5.16.1.3 Edge Computing

- 5.16.1.4 IoT

- 5.16.1.5 Computer Vision

- 5.16.1.6 Neural Networks

- 5.16.1.7 TensorFlow Lite

- 5.16.2 ADJACENT TECHNOLOGY

- 5.16.2.1 Signal Processing

- 5.16.2.2 Data Mining and Predictive Analysis

- 5.16.2.3 Blockchain

- 5.16.2.4 5G

- 5.16.1 KEY TECHNOLOGY

- 5.17 IMPACT OF EMBEDDED AI ON BUSINESS MODERNIZATION

- 5.17.1 BUSINESS PROCESS AND TASK AUTOMATION

- 5.17.2 ADVANCED PREDICTIVE ANALYTICS

- 5.17.3 INTELLIGENT DECISION-MAKING

- 5.17.4 STREAMLINED CUSTOMER EXPERIENCE

- 5.18 BUSINESS MODEL ANALYSIS

- FIGURE 34 EMBEDDED AI MARKET: BUSINESS MODELS

- 5.18.1 BUSINESS MODELS FOR HARDWARE VENDORS

- 5.18.2 BUSINESS MODELS FOR SOFTWARE PROVIDERS

- 5.18.3 BUSINESS MODELS FOR SERVICE PROVIDERS

6 EMBEDDED AI MARKET, BY OFFERING

- 6.1 INTRODUCTION

- 6.1.1 OFFERING: EMBEDDED AI MARKET DRIVERS

- FIGURE 35 SOFTWARE SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 19 EMBEDDED AI MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 20 EMBEDDED AI MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 6.2 HARDWARE

- FIGURE 36 AI ACCELERATORS SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 21 EMBEDDED AI MARKET, BY HARDWARE, 2017-2022 (USD MILLION)

- TABLE 22 EMBEDDED AI MARKET, BY HARDWARE, 2023-2028 (USD MILLION)

- 6.2.1 PROCESSORS

- TABLE 23 PROCESSORS: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 24 PROCESSORS: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.1.1 GPUs

- 6.2.1.1.1 Exceptional computational power and parallel processing capabilities to propel demand for GPUs

- 6.2.1.2 FPGAs

- 6.2.1.2.1 Need for flexibility to effortlessly program and reconfigure to drive demand for FPGAs

- 6.2.1.3 NPUs

- 6.2.1.3.1 Need for optimized architectures and parallel processing to provide exceptional performance per watt to boost demand for NPUs

- 6.2.1.4 Other processors

- 6.2.1.1 GPUs

- 6.2.2 MEMORY UNITS

- TABLE 25 MEMORY UNITS: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 26 MEMORY UNITS: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.2.1 Random Access Memory (RAM)

- 6.2.2.1.1 Need for faster data access and quick analysis and response within device to drive demand for RAM

- 6.2.2.2 Flash Memory

- 6.2.2.2.1 Need to process data locally, reduce constant connectivity, and enable real-time decision-making to boost demand for flash memory

- 6.2.2.3 ROM

- 6.2.2.3.1 Need to preserve authenticity of critical software components and cost-effective storage solution to drive demand for ROM

- 6.2.2.4 Other memory units

- 6.2.2.1 Random Access Memory (RAM)

- 6.2.3 AI ACCELERATORS

- TABLE 27 AI ACCELERATORS: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 28 AI ACCELERATORS: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.3.1 Tensor Processing Units (TPUs)

- 6.2.3.1.1 TPUs to optimize large-scale neural network processing and matrix operations and offer faster inference and training times

- 6.2.3.2 Neural Network Accelerators

- 6.2.3.2.1 Neural network accelerators to perform AI tasks with less power by transferring computational load from general-purpose processors to dedicated AI chips

- 6.2.3.1 Tensor Processing Units (TPUs)

- 6.2.4 OTHER HARDWARE

- TABLE 29 OTHER HARDWARE: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 30 OTHER HARDWARE: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 SOFTWARE

- FIGURE 37 AI MIDDLEWARE SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 31 EMBEDDED AI MARKET, BY SOFTWARE, 2017-2022 (USD MILLION)

- TABLE 32 EMBEDDED AI MARKET, BY SOFTWARE, 2023-2028 (USD MILLION)

- 6.3.1 AI MIDDLEWARE

- 6.3.1.1 AI Middleware to offer tools and frameworks for efficient model management and inference at edge

- TABLE 33 AI MIDDLEWARE: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 34 AI MIDDLEWARE: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.2 AI & ML FRAMEWORKS

- 6.3.2.1 Need for model optimization and integration of AI frameworks with edge computing architectures to drive market

- TABLE 35 AI & ML FRAMEWORKS: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 36 AI & ML FRAMEWORKS: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.3 EDGE COMPUTING PLATFORMS

- 6.3.3.1 Edge computing platforms to support edge AI applications, simplify data processing and analytics, and seamlessly integrate with edge devices

- TABLE 37 EDGE COMPUTING PLATFORMS: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 38 EDGE COMPUTING PLATFORMS: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.4 OTHER SOFTWARE

- TABLE 39 OTHER SOFTWARE: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 40 OTHER SOFTWARE: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.4 SERVICES

- FIGURE 38 TRAINING & CONSULTING SERVICES SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 41 SERVICES: EMBEDDED AI MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 42 SERVICES: EMBEDDED AI MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 6.4.1 TRAINING & CONSULTING

- 6.4.1.1 Training & consulting services to play vital role in managing operations and technological updates

- TABLE 43 TRAINING & CONSULTING: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 44 TRAINING & CONSULTING: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.4.2 SYSTEM INTEGRATION & IMPLEMENTATION

- 6.4.2.1 System integration & implementation services to gain traction to ensure effective system communication

- TABLE 45 SYSTEM INTEGRATION & IMPLEMENTATION: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 46 SYSTEM INTEGRATION & IMPLEMENTATION: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.4.3 SUPPORT & MAINTENANCE

- 6.4.3.1 Rising demand for support & maintenance services to ensure optimal performance

- TABLE 47 SUPPORT & MAINTENANCE: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 48 SUPPORT & MAINTENANCE: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

7 EMBEDDED AI MARKET, BY DATA TYPE

- 7.1 INTRODUCTION

- 7.1.1 DATA TYPE: EMBEDDED AI MARKET DRIVERS

- FIGURE 39 NUMERIC DATA SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 49 EMBEDDED AI MARKET, BY DATA TYPE, 2017-2022 (USD MILLION)

- TABLE 50 EMBEDDED AI MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- 7.2 SENSOR DATA

- 7.2.1 COMBINATION OF EMBEDDED AI AND EDGE AI TO FUEL GROWTH OF SENSOR DATA

- TABLE 51 SENSOR DATA: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 52 SENSOR DATA: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 IMAGE & VIDEO DATA

- 7.3.1 INCREASING AVAILABILITY AND AFFORDABILITY OF CAMERAS AND CONSUMPTION OF VISUAL CONTENT TO DRIVE MARKET

- TABLE 53 IMAGE & VIDEO DATA: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 54 IMAGE & VIDEO DATA: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.4 NUMERIC DATA

- 7.4.1 PROLIFERATION OF SENSORS AND CONNECTED DEVICES TO DRIVE DEMAND FOR NUMERIC DATA

- TABLE 55 NUMERIC DATA: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 56 NUMERIC DATA: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.5 CATEGORICAL DATA

- 7.5.1 NEED TO DETECT AND CLASSIFY OBJECTS, RECOGNIZE GESTURES, AND IDENTIFY SPECIFIC PATTERNS TO DRIVE MARKET

- TABLE 57 CATEGORICAL DATA: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 58 CATEGORICAL DATA: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.6 OTHER DATA TYPES

- TABLE 59 OTHER DATA TYPES: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 60 OTHER DATA TYPES: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

8 EMBEDDED AI MARKET, BY VERTICAL

- 8.1 INTRODUCTION

- 8.1.1 VERTICAL: EMBEDDED AI MARKET DRIVERS

- FIGURE 40 HEALTHCARE & LIFE SCIENCES VERTICAL TO WITNESS HIGHEST GROWTH RATE DURING FORECAST PERIOD

- TABLE 61 EMBEDDED AI MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 62 EMBEDDED AI MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.2 BANKING, FINANCIAL SERVICES, AND INSURANCE

- TABLE 63 BANKING, FINANCIAL SERVICES, AND INSURANCE: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 64 BANKING, FINANCIAL SERVICES, AND INSURANCE: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.2.1 FRAUD DETECTION & PREVENTION

- 8.2.1.1 Need to detect and mitigate fraudulent activities and safeguard financial institutions to drive market

- 8.2.2 RISK MANAGEMENT

- 8.2.2.1 Embedded AI to analyze transactional data in real time, enabling accurate risk identification and fraud prevention

- 8.2.3 CUSTOMER SERVICE

- 8.2.3.1 Embedded AI to create virtual assistants or chatbots for automated customer support

- 8.2.4 COMPLIANCE & REGULATORY REPORTING

- 8.2.4.1 Embedded AI to streamline reporting process, reduce human error, and ensure accurate and timely submission of reports

- 8.2.5 OTHER BANKING, FINANCIAL SERVICES, AND INSURANCE TYPES

- 8.3 IT & ITES

- TABLE 65 IT & ITES: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 66 IT & ITES: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3.1 INTELLIGENT AUTOMATION

- 8.3.1.1 Intelligent automation to provide automated responses by utilizing pre-defined templates or accessing knowledge base

- 8.3.2 CYBERSECURITY

- 8.3.2.1 Incorporation of embedded AI into cybersecurity measures to help IT companies detect and respond to cyber threats effectively

- 8.3.3 CUSTOMER SERVICE

- 8.3.3.1 Embedded AI to analyze customer sentiment by assessing tone and context of customer interactions

- 8.3.4 PREDICTIVE ANALYTICS

- 8.3.4.1 Need to monitor and analyze data points and raise alerts and notifications to drive demand for embedded AI in proactive analytics

- 8.3.5 SUPPLY CHAIN MANAGEMENT

- 8.3.5.1 Need to manage inventory, reduce excess stock, and ensure timely replenishment to drive demand for embedded AI in supply chain management

- 8.4 RETAIL & ECOMMERCE

- TABLE 67 RETAIL & ECOMMERCE: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 68 RETAIL & ECOMMERCE: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.4.1 PERSONALIZED RECOMMENDATIONS

- 8.4.1.1 Utilization of embedded AI in personalized recommendations to improve customer experience and drive sales

- 8.4.2 INVENTORY MANAGEMENT

- 8.4.2.1 Embedded AI to automate tasks and provide intelligent insights in inventory management

- 8.4.3 PRICING OPTIMIZATION

- 8.4.3.1 Embedded AI to automate pricing optimization process and predict customer demand and price elasticity accurately

- 8.4.4 FRAUD DETECTION & PREVENTION

- 8.4.4.1 Embedded AI to detect fraud in real time and provide comprehensive view of customer activities

- 8.4.5 OTHER RETAIL & ECOMMERCE TYPES

- 8.5 MANUFACTURING

- TABLE 69 MANUFACTURING: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 70 MANUFACTURING: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.5.1 PREDICTIVE MAINTENANCE

- 8.5.1.1 Embedded AI to aid in predictive maintenance by analyzing data and enabling proactive and timely maintenance actions

- 8.5.2 WASTE MANAGEMENT

- 8.5.2.1 Embedded AI to help avoid unplanned downtime and prevent waste generated by faulty machinery

- 8.5.3 AUTOMATION & ROBOTICS

- 8.5.3.1 Embedded AI to aid robots in analyzing data, making decisions, executing tasks faster, and reducing human error

- 8.5.4 QUALITY CONTROL & INSPECTION

- 8.5.4.1 AI technology to enhance quality control and inspection processes

- 8.5.5 PRODUCT DESIGN & OPTIMIZATION

- 8.5.5.1 Embedded AI to provide intelligent insights and optimize product designs before creating physical prototypes

- 8.5.6 OTHER MANUFACTURING TYPES

- 8.6 ENERGY & UTILITIES

- TABLE 71 ENERGY & UTILITIES: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 72 ENERGY & UTILITIES: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.6.1 ENERGY MANAGEMENT

- 8.6.1.1 Embedded AI to monitor, analyze, and control energy use in real time and help prevent grid strain and power outages

- 8.6.2 PREDICTIVE MAINTENANCE

- 8.6.2.1 Leveraging AI algorithms in predictive maintenance to help determine optimal time for maintenance activities

- 8.6.3 RENEWAL ENERGY OPTIMIZATION

- 8.6.3.1 Embedded AI to analyze historical data, weather patterns, and other relevant factors to forecast energy demand accurately

- 8.6.4 OTHER ENERGY & UTILITIES TYPES

- 8.7 TRANSPORTATION & LOGISTICS

- TABLE 73 TRANSPORTATION & LOGISTICS: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 74 TRANSPORTATION & LOGISTICS: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.7.1 ROUTE OPTIMIZATION

- 8.7.1.1 Embedded AI to help monitor real-time data and minimize travel time and fuel consumption

- 8.7.2 INVENTORY MANAGEMENT

- 8.7.2.1 Need to improve operational efficiency and analyze historical data and market trends to drive demand for embedded AI in inventory management

- 8.7.3 AUTONOMOUS VEHICLES

- 8.7.3.1 Embedded AI to optimize routes, make real-time adjustments, and reduce fuel consumption

- 8.7.4 FREIGHT MANAGEMENT

- 8.7.4.1 Embedded AI to facilitate real-time monitoring of freight shipments and improve operational efficiency

- 8.7.5 OTHER TRANSPORTATION & LOGISTICS TYPES

- 8.8 HEALTHCARE & LIFE SCIENCES

- TABLE 75 HEALTHCARE & LIFE SCIENCES: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 76 HEALTHCARE & LIFE SCIENCES: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.8.1 MEDICAL DIAGNOSIS

- 8.8.1.1 Embedded AI to analyze vast amounts of patient data and aid in accurate diagnosis and treatment planning

- 8.8.2 DRUG DISCOVERY

- 8.8.2.1 Embedded AI to accelerate and optimize drug discovery and analyze vast amounts of drugs to identify potential drug targets

- 8.8.3 PERSONALIZED MEDICINE

- 8.8.3.1 Embedded AI to interpret genomic data, predict disease risk, and provide personalized diagnostic recommendations

- 8.8.4 REMOTE PATIENT MONITORING

- 8.8.4.1 RPM empowered by embedded AI to monitor patients' health conditions and collect real-time data

- 8.8.5 OTHER HEALTHCARE & LIFE SCIENCES TYPES

- 8.9 MEDIA & ENTERTAINMENT

- TABLE 77 MEDIA & ENTERTAINMENT: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 78 MEDIA & ENTERTAINMENT: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.9.1 CONTENT CREATION

- 8.9.1.1 Embedded AI to transform content creation, provide innovative tools, and improve quality, efficiency, and personalization of media experiences

- 8.9.2 CONTENT ANALYTICS

- 8.9.2.1 Embedded AI to automate content analytics by analyzing and comprehending extensive volumes of media content

- 8.9.3 AR & VR

- 8.9.3.1 AR and VR technologies to revolutionize Media & Entertainment industry by providing enhanced user experiences

- 8.9.4 OTHER MEDIA & ENTERTAINMENT TYPES

- 8.10 TELECOM

- TABLE 79 TELECOM: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 80 TELECOM: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.10.1 NETWORK OPTIMIZATION

- 8.10.1.1 Embedded AI to analyze network traffic patterns in real time, reduce latency, and improve network responsiveness

- 8.10.2 NETWORK SECURITY

- 8.10.2.1 Embedded AI to process and understand unstructured data and monitor network traffic and identify abnormal patterns

- 8.10.3 QUERY MANAGEMENT

- 8.10.3.1 Telecom providers to leverage AI capabilities to deliver personalized, efficient, and proactive customer support

- 8.10.4 FRAUD DETECTION & PREVENTION

- 8.10.4.1 Embedded AI to help telecom companies proactively update fraud prevention strategies by analyzing vast amounts of data

- 8.10.5 OTHER TELECOM TYPES

- 8.11 AUTOMOTIVE

- TABLE 81 AUTOMOTIVE: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 82 AUTOMOTIVE: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.11.1 SELF DRIVING CARS

- 8.11.1.1 Embedded AI technology to analyze traffic patterns, road rules, and situational factors

- 8.11.2 FLEET MANAGEMENT

- 8.11.2.1 Embedded AI to help in tracking and monitoring vehicles in real time and intelligent decision-making

- 8.11.3 ENERGY EFFICIENCY & EMISSIONS CONTROL

- 8.11.3.1 Embedded AI to optimize power distribution and overall energy consumption and improve battery utilization

- 8.11.4 VEHICLE INFOTAINMENT

- 8.11.4.1 Embedded AI incorporated with NLP to enable natural language commands and provide connected services

- 8.11.5 OTHER AUTOMOTIVE TYPES

- 8.12 OTHER VERTICALS

- TABLE 83 OTHER VERTICALS: EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 84 OTHER VERTICALS: EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

9 EMBEDDED AI MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 41 ASIA PACIFIC TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 42 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 85 EMBEDDED AI MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 86 EMBEDDED AI MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- 9.2.1 NORTH AMERICA: EMBEDDED AI MARKET DRIVERS

- 9.2.2 NORTH AMERICA: RECESSION IMPACT

- FIGURE 43 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 87 NORTH AMERICA: EMBEDDED AI MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 88 NORTH AMERICA: EMBEDDED AI MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 89 NORTH AMERICA: EMBEDDED AI MARKET, BY HARDWARE, 2017-2022 (USD MILLION)

- TABLE 90 NORTH AMERICA: EMBEDDED AI MARKET, BY HARDWARE, 2023-2028 (USD MILLION)

- TABLE 91 NORTH AMERICA: EMBEDDED AI MARKET, BY SOFTWARE, 2017-2022 (USD MILLION)

- TABLE 92 NORTH AMERICA: EMBEDDED AI MARKET, BY SOFTWARE, 2023-2028 (USD MILLION)

- TABLE 93 NORTH AMERICA: EMBEDDED AI MARKET, BY SERVICE, 2017-2022 (USD MILLION)

- TABLE 94 NORTH AMERICA: EMBEDDED AI MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 95 NORTH AMERICA: EMBEDDED AI MARKET, BY DATA TYPE, 2017-2022 (USD MILLION)

- TABLE 96 NORTH AMERICA: EMBEDDED AI MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 97 NORTH AMERICA: EMBEDDED AI MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 98 NORTH AMERICA: EMBEDDED AI MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 99 NORTH AMERICA: EMBEDDED AI MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 100 NORTH AMERICA: EMBEDDED AI MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.2.3 US

- 9.2.3.1 Rising technological advancements and deals focusing on AI development to drive market

- 9.2.4 CANADA

- 9.2.4.1 Strong tech ecosystem, presence of numerous startups, and supportive government initiatives to drive market

- 9.3 EUROPE

- 9.3.1 EUROPE: EMBEDDED AI MARKET DRIVERS

- 9.3.2 EUROPE: RECESSION IMPACT

- TABLE 101 EUROPE: EMBEDDED AI MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 102 EUROPE: EMBEDDED AI MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 103 EUROPE: EMBEDDED AI MARKET, BY HARDWARE, 2017-2022 (USD MILLION)

- TABLE 104 EUROPE: EMBEDDED AI MARKET, BY HARDWARE, 2023-2028 (USD MILLION)

- TABLE 105 EUROPE: EMBEDDED AI MARKET, BY SOFTWARE, 2017-2022 (USD MILLION)

- TABLE 106 EUROPE: EMBEDDED AI MARKET, BY SOFTWARE, 2023-2028 (USD MILLION)

- TABLE 107 EUROPE: EMBEDDED AI MARKET, BY SERVICE, 2017-2022 (USD MILLION)

- TABLE 108 EUROPE: EMBEDDED AI MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 109 EUROPE: EMBEDDED AI MARKET, BY DATA TYPE, 2017-2022 (USD MILLION)

- TABLE 110 EUROPE: EMBEDDED AI MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 111 EUROPE: EMBEDDED AI MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 112 EUROPE: EMBEDDED AI MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 113 EUROPE: EMBEDDED AI MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 114 EUROPE: EMBEDDED AI MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.3.3 UK

- 9.3.3.1 Growing demand for interconnected devices and focus on developing cutting-edge technologies to drive market

- 9.3.4 GERMANY

- 9.3.4.1 Acquisitions and partnerships between major companies to develop intelligent devices to propel demand for embedded AI

- 9.3.5 FRANCE

- 9.3.5.1 Focus of STMicroelectronics on developing cutting-edge embedded AI solutions to drive market

- 9.3.6 ITALY

- 9.3.6.1 Integration of edge computing and AI capabilities and rising demand from healthcare sector to drive market

- 9.3.7 SPAIN

- 9.3.7.1 Establishment of BSC as European AI-on-demand platform to drive market

- 9.3.8 REST OF EUROPE

- 9.4 ASIA PACIFIC

- 9.4.1 ASIA PACIFIC: EMBEDDED AI MARKET DRIVERS

- 9.4.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 44 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 115 ASIA PACIFIC: EMBEDDED AI MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 116 ASIA PACIFIC: EMBEDDED AI MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 117 ASIA PACIFIC: EMBEDDED AI MARKET, BY HARDWARE, 2017-2022 (USD MILLION)

- TABLE 118 ASIA PACIFIC: EMBEDDED AI MARKET, BY HARDWARE, 2023-2028 (USD MILLION)

- TABLE 119 ASIA PACIFIC: EMBEDDED AI MARKET, BY SOFTWARE, 2017-2022 (USD MILLION)

- TABLE 120 ASIA PACIFIC: EMBEDDED AI MARKET, BY SOFTWARE, 2023-2028 (USD MILLION)

- TABLE 121 ASIA PACIFIC: EMBEDDED AI MARKET, BY SERVICE, 2017-2022 (USD MILLION)

- TABLE 122 ASIA PACIFIC: EMBEDDED AI MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 123 ASIA PACIFIC: EMBEDDED AI MARKET, BY DATA TYPE, 2017-2022 (USD MILLION)

- TABLE 124 ASIA PACIFIC: EMBEDDED AI MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 125 ASIA PACIFIC: EMBEDDED AI MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 126 ASIA PACIFIC: EMBEDDED AI MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 127 ASIA PACIFIC: EMBEDDED AI MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 128 ASIA PACIFIC: EMBEDDED AI MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 129 ASIA PACIFIC: EMBEDDED AI MARKET, BY ASEAN COUNTRY, 2017-2022 (USD MILLION)

- TABLE 130 ASIA PACIFIC: EMBEDDED AI MARKET, BY ASEAN COUNTRY, 2023-2028 (USD MILLION)

- 9.4.3 CHINA

- 9.4.3.1 Deals between technical giants to create intelligent devices and government initiatives to adopt embedded AI to drive market

- 9.4.4 INDIA

- 9.4.4.1 National AI Strategy to focus on R&D, skilling and reskilling, and establishing AI centers of excellence

- 9.4.5 JAPAN

- 9.4.5.1 Deployment of AI in diverse sectors and presence of companies and startups specialized in embedded AI to drive market

- 9.4.6 ANZ

- 9.4.6.1 Focus on developing cutting-edge AI solutions and attracting investments to drive demand for embedded AI

- 9.4.7 SOUTH KOREA

- 9.4.7.1 Significant strides in AI research, development, and deployment and focus of companies on developing AI devices to drive market

- 9.4.8 ASEAN COUNTRIES

- 9.4.8.1 Growing digital transformation efforts, expanding technology infrastructure, and increasing demand for AI-enabled applications to drive market

- 9.4.9 REST OF ASIA PACIFIC

- 9.5 MIDDLE EAST & AFRICA

- 9.5.1 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET DRIVERS

- 9.5.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 131 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 132 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 133 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY HARDWARE, 2017-2022 (USD MILLION)

- TABLE 134 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY HARDWARE, 2023-2028 (USD MILLION)

- TABLE 135 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY SOFTWARE, 2017-2022 (USD MILLION)

- TABLE 136 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY SOFTWARE, 2023-2028 (USD MILLION)

- TABLE 137 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY SERVICE, 2017-2022 (USD MILLION)

- TABLE 138 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 139 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY DATA TYPE, 2017-2022 (USD MILLION)

- TABLE 140 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 141 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 142 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 143 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 144 MIDDLE EAST & AFRICA: EMBEDDED AI MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.5.3 UAE

- 9.5.3.1 Government initiatives to promote advancement of technology and innovation to drive demand for embedded AI

- 9.5.4 SAUDI ARABIA

- 9.5.4.1 Supportive government regulations and investment in technology to boost demand for embedded AI

- 9.5.5 SOUTH AFRICA

- 9.5.5.1 Need for real-time data analysis, reduced latency, and enhanced data privacy to propel demand for embedded AI

- 9.5.6 ISRAEL

- 9.5.6.1 Thriving startup ecosystem, robust R&D capabilities, and supportive government initiatives to drive market

- 9.5.7 REST OF MIDDLE EAST & AFRICA

- 9.6 LATIN AMERICA

- 9.6.1 LATIN AMERICA: EMBEDDED AI MARKET DRIVERS

- 9.6.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 145 LATIN AMERICA: EMBEDDED AI MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 146 LATIN AMERICA: EMBEDDED AI MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 147 LATIN AMERICA: EMBEDDED AI MARKET, BY HARDWARE, 2017-2022 (USD MILLION)

- TABLE 148 LATIN AMERICA: EMBEDDED AI MARKET, BY HARDWARE, 2023-2028 (USD MILLION)

- TABLE 149 LATIN AMERICA: EMBEDDED AI MARKET, BY SOFTWARE, 2017-2022 (USD MILLION)

- TABLE 150 LATIN AMERICA: EMBEDDED AI MARKET, BY SOFTWARE, 2023-2028 (USD MILLION)

- TABLE 151 LATIN AMERICA: EMBEDDED AI MARKET, BY SERVICE, 2017-2022 (USD MILLION)

- TABLE 152 LATIN AMERICA: EMBEDDED AI MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 153 LATIN AMERICA: EMBEDDED AI MARKET, BY DATA TYPE, 2017-2022 (USD MILLION)

- TABLE 154 LATIN AMERICA: EMBEDDED AI MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 155 LATIN AMERICA: EMBEDDED AI MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 156 LATIN AMERICA: EMBEDDED AI MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 157 LATIN AMERICA: EMBEDDED AI MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 158 LATIN AMERICA: EMBEDDED AI MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.6.3 BRAZIL

- 9.6.3.1 Favorable government initiatives and focus on implementing AI technologies to drive market

- 9.6.4 MEXICO

- 9.6.4.1 Technological advancements, demand for innovative startups and investments, and rising adoption of AI-powered solutions to drive market

- 9.6.5 ARGENTINA

- 9.6.5.1 Focus of startups and companies on developing ML, computer vision, and NLP to drive market

- 9.6.6 REST OF LATIN AMERICA

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 159 OVERVIEW OF STRATEGIES ADOPTED BY KEY EMBEDDED AI VENDORS

- 10.3 REVENUE ANALYSIS

- 10.3.1 HISTORIC REVENUE ANALYSIS

- FIGURE 45 HISTORIC REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2020-2022 (USD BILLION)

- 10.4 MARKET SHARE ANALYSIS

- FIGURE 46 MARKET SHARE ANALYSIS FOR KEY COMPANIES IN 2022

- TABLE 160 EMBEDDED AI MARKET: DEGREE OF COMPETITION

- 10.5 COMPANY EVALUATION MATRIX, 2022

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 47 EMBEDDED AI MARKET: COMPANY EVALUATION MATRIX FOR KEY PLAYERS, 2022

- 10.6 COMPETITIVE BENCHMARKING

- TABLE 161 EMBEDDED AI MARKET: OVERALL FOOTPRINT ANALYSIS OF KEY PLAYERS, 2022

- TABLE 162 EMBEDDED AI MARKET: OVERALL FOOTPRINT ANALYSIS OF OTHER KEY PLAYERS, 2022

- 10.7 STARTUP/SME EVALUATION MATRIX, 2022

- 10.7.1 PROGRESSIVE COMPANIES

- 10.7.2 RESPONSIVE COMPANIES

- 10.7.3 DYNAMIC COMPANIES

- 10.7.4 STARTING BLOCKS

- FIGURE 48 EMBEDDED AI PLAYERS: COMPANY EVALUATION MATRIX FOR STARTUPS/ SMES, 2022

- 10.8 STARTUP/SME COMPETITIVE BENCHMARKING

- TABLE 163 EMBEDDED AI MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 164 EMBEDDED AI MARKET: PRODUCT FOOTPRINT ANALYSIS OF STARTUPS/SMES, 2022

- 10.9 EMBEDDED AI PRODUCT LANDSCAPE

- 10.9.1 COMPARATIVE ANALYSIS OF EMBEDDED AI PRODUCTS

- TABLE 165 COMPARATIVE ANALYSIS OF TRENDING EMBEDDED AI PRODUCTS

- TABLE 166 COMPARATIVE ANALYSIS OF OTHER EMBEDDED AI PRODUCTS

- 10.10 VALUATION AND FINANCIAL METRICS OF KEY EMBEDDED AI VENDORS

- FIGURE 49 FINANCIAL METRICS OF KEY EMBEDDED AI VENDORS

- FIGURE 50 YTD PRICE TOTAL RETURN AND STOCK BETA OF KEY EMBEDDED AI VENDORS

- 10.11 COMPETITIVE SCENARIO AND TRENDS

- 10.11.1 PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 167 PRODUCT LAUNCHES, 2022-2023

- 10.11.2 DEALS

- TABLE 168 DEALS, 2021-2023

11 COMPANY PROFILES

- 11.1 INTRODUCTION

- (Business overview, Products/Solutions/Services offered, Recent Developments, MNM view)**

- 11.2 KEY PLAYERS

- 11.2.1 GOOGLE

- TABLE 169 GOOGLE: BUSINESS OVERVIEW

- FIGURE 51 GOOGLE: COMPANY SNAPSHOT

- TABLE 170 GOOGLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 171 GOOGLE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 172 GOOGLE: DEALS

- 11.2.2 IBM

- TABLE 173 IBM: BUSINESS OVERVIEW

- FIGURE 52 IBM: COMPANY SNAPSHOT

- TABLE 174 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 175 IBM: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 176 IBM: DEALS

- 11.2.3 MICROSOFT

- TABLE 177 MICROSOFT: BUSINESS OVERVIEW

- FIGURE 53 MICROSOFT: COMPANY SNAPSHOT

- TABLE 178 MICROSOFT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 179 MICROSOFT: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 180 MICROSOFT: DEALS

- 11.2.4 AWS

- TABLE 181 AWS: BUSINESS OVERVIEW

- FIGURE 54 AWS: COMPANY SNAPSHOT

- TABLE 182 AWS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 183 AWS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 184 AWS: DEALS

- 11.2.5 NVIDIA

- TABLE 185 NVIDIA: BUSINESS OVERVIEW

- FIGURE 55 NVIDIA: COMPANY SNAPSHOT

- TABLE 186 NVIDIA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 187 NVIDIA: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 188 NVIDIA: DEALS

- 11.2.6 INTEL

- TABLE 189 INTEL: BUSINESS OVERVIEW

- FIGURE 56 INTEL: COMPANY SNAPSHOT

- TABLE 190 INTEL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 191 INTEL: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 192 INTEL: DEALS

- 11.2.7 QUALCOMM

- TABLE 193 QUALCOMM: BUSINESS OVERVIEW

- FIGURE 57 QUALCOMM: COMPANY SNAPSHOT

- TABLE 194 QUALCOMM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 195 QUALCOMM: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 196 QUALCOMM: DEALS

- 11.2.8 ARM

- TABLE 197 ARM: BUSINESS OVERVIEW

- TABLE 198 ARM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 199 ARM: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 200 ARM: DEALS

- 11.2.9 AMD

- TABLE 201 AMD: BUSINESS OVERVIEW

- FIGURE 58 AMD: COMPANY SNAPSHOT

- TABLE 202 AMD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 203 AMD: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 204 AMD: DEALS

- 11.2.10 MEDIATEK

- TABLE 205 MEDIATEK: BUSINESS OVERVIEW

- FIGURE 59 MEDIATEK: COMPANY SNAPSHOT

- TABLE 206 MEDIATEK: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 207 MEDIATEK: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 208 MEDIATEK: DEALS

- 11.2.11 ORACLE

- TABLE 209 ORACLE: BUSINESS OVERVIEW

- FIGURE 60 ORACLE: COMPANY SNAPSHOT

- TABLE 210 ORACLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 211 ORACLE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 212 ORACLE: DEALS

- *Details on Business overview, Products/Solutions/Services offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

- 11.3 OTHER KEY PLAYERS

- 11.3.1 SALESFORCE

- 11.3.2 NXP

- 11.3.3 LATTICE SEMICONDUCTOR

- 11.3.4 OCTONION

- 11.3.5 NEUROPACE

- 11.3.6 SIEMENS

- 11.3.7 HPE

- 11.3.8 LUIS TECHNOLOGY

- 11.3.9 CODE TIME TECHNOLOGIES

- 11.3.10 HISILICON

- 11.3.11 VECTORBLOX

- 11.3.12 AU-ZONE TECHNOLOGIES

- 11.3.13 STMICROELECTRONICS

- 11.3.14 SENSETIME

- 11.4 STARTUP/SME PROFILES

- 11.4.1 EDGE IMPULSE

- 11.4.2 PERCEIVE

- 11.4.3 ETA COMPUTE

- 11.4.4 SENSIML

- 11.4.5 SYNTIANT

- 11.4.6 GRAPHCORE

- 11.4.7 SIMA.AI

12 ADJACENT AND RELATED MARKETS

- 12.1 INTRODUCTION

- 12.2 EDGE AI SOFTWARE MARKET - GLOBAL FORECAST TO 2027

- 12.2.1 MARKET DEFINITION

- 12.2.2 MARKET OVERVIEW

- 12.2.2.1 Edge AI software market, by component

- TABLE 213 EDGE AI SOFTWARE MARKET, BY COMPONENT, 2018-2021 (USD MILLION)

- TABLE 214 EDGE AI SOFTWARE MARKET, BY COMPONENT, 2022-2027 (USD MILLION)

- 12.2.2.2 Edge AI software market, by data source

- TABLE 215 EDGE AI SOFTWARE MARKET, BY DATA SOURCE, 2018-2021 (USD MILLION)

- TABLE 216 EDGE AI SOFTWARE MARKET, BY DATA SOURCE, 2022-2027 (USD MILLION)

- 12.2.2.3 Edge AI software market, by organization size

- TABLE 217 EDGE AI SOFTWARE MARKET, BY ORGANIZATION SIZE, 2018-2021 (USD MILLION)

- 12.2.2.4 Edge AI software market, by vertical

- TABLE 219 EDGE AI SOFTWARE MARKET, BY VERTICAL, 2018-2021 (USD MILLION)

- TABLE 220 EDGE AI SOFTWARE MARKET, BY VERTICAL, 2022-2027 (USD MILLION)

- 12.2.2.5 Edge AI software market, by region

- TABLE 221 EDGE AI SOFTWARE MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 222 EDGE AI SOFTWARE MARKET, BY REGION, 2022-2027 (USD MILLION)

- 12.3 ARTIFICIAL INTELLIGENCE MARKET - GLOBAL FORECAST TO 2027

- 12.3.1 MARKET DEFINITION

- 12.3.2 MARKET OVERVIEW

- 12.3.2.1 Artificial intelligence market, by offering

- TABLE 223 ARTIFICIAL INTELLIGENCE MARKET, BY OFFERING, 2016-2021 (USD BILLION)

- TABLE 224 ARTIFICIAL INTELLIGENCE MARKET, BY OFFERING, 2022-2027 (USD BILLION)

- 12.3.2.2 Artificial intelligence market, by technology

- TABLE 225 ARTIFICIAL INTELLIGENCE MARKET, BY TECHNOLOGY, 2016-2021 (USD BILLION)

- TABLE 226 ARTIFICIAL INTELLIGENCE MARKET, BY TECHNOLOGY, 2022-2027 (USD BILLION)

- 12.3.2.3 Artificial intelligence market, by deployment mode

- TABLE 227 ARTIFICIAL INTELLIGENCE MARKET, BY DEPLOYMENT MODE, 2016-2021 (USD BILLION)

- TABLE 228 ARTIFICIAL INTELLIGENCE MARKET, BY DEPLOYMENT MODE, 2022-2027 (USD BILLION)

- 12.3.2.4 Artificial intelligence market, by organization size

- TABLE 229 ARTIFICIAL INTELLIGENCE MARKET, BY ORGANIZATION, 2016-2021 (USD BILLION)

- TABLE 230 ARTIFICIAL INTELLIGENCE MARKET, BY ORGANIZATION, 2022-2027 (USD BILLION)

- 12.3.2.5 Artificial intelligence market, by business function

- TABLE 231 ARTIFICIAL INTELLIGENCE MARKET, BY BUSINESS FUNCTION, 2016-2021 (USD BILLION)

- TABLE 232 ARTIFICIAL INTELLIGENCE MARKET, BY BUSINESS FUNCTION, 2022-2027 (USD BILLION)

- 12.3.2.6 Artificial intelligence market, by vertical

- TABLE 233 ARTIFICIAL INTELLIGENCE MARKET, BY VERTICAL, 2016-2021 (USD BILLION)

- TABLE 234 ARTIFICIAL INTELLIGENCE MARKET, BY VERTICAL, 2022-2027 (USD BILLION)

- 12.3.2.7 Artificial intelligence market, by region

- TABLE 235 ARTIFICIAL INTELLIGENCE MARKET, BY REGION, 2016-2021 (USD BILLION)

- TABLE 236 ARTIFICIAL INTELLIGENCE MARKET, BY REGION, 2022-2027 (USD BILLION)

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS