|

|

市場調査レポート

商品コード

1300948

有機エレクトロニクスの世界市場:材料別 (半導体、導電性、誘電体、基板)・用途別 (ディスプレイ、照明、太陽電池)・エンドユーザー別 (家電、自動車、医療)・地域別の将来予測 (2028年まで)Organic Electronics Market by Material (Semiconductor, Conductive, Dielectric, Substrate), Application (Display, Lighting, Solar Cells), End User (Consumer Electronics, Automotive, Healthcare) and Region - Global Forecast to 2028 |

||||||

カスタマイズ可能

|

|||||||

| 有機エレクトロニクスの世界市場:材料別 (半導体、導電性、誘電体、基板)・用途別 (ディスプレイ、照明、太陽電池)・エンドユーザー別 (家電、自動車、医療)・地域別の将来予測 (2028年まで) |

|

出版日: 2023年06月27日

発行: MarketsandMarkets

ページ情報: 英文 268 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

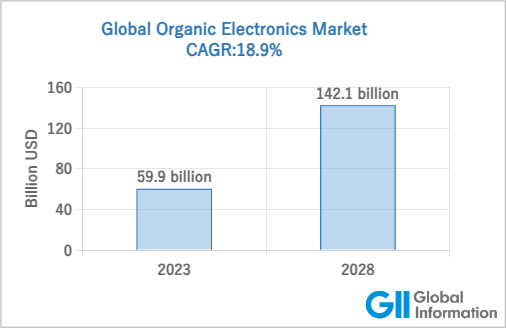

世界の有機エレクトロニクスの市場規模は、2023年の599億米ドルから、2028年には1,421億米ドルに達し、予測期間中に18.9%のCAGRで成長すると予測されています。

OLEDディスプレイ、太陽電池、トランジスタなどの有機電子デバイスに対する需要の高まりが、主に市場の成長を後押ししています。これらのデバイスは、エネルギー効率、柔軟性、軽量設計などの明確な利点を提供し、人気の高まりに貢献しています。さらに、家電・自動車・医療などの様々な用途で有機エレクトロニクスの採用が拡大していることも、市場の成長軌道をさらに後押ししています。家電分野では、有機エレクトロニクスはスマートフォン、テレビ、ウェアラブル機器、スマートガジェットなどに応用されています。自動車産業では、室内照明、ディスプレイ、エネルギー効率の高いシステムに有機エレクトロニクスが利用されています。さらに医療産業は、医療機器、センサー、埋め込み型エレクトロニクスにおいて有機エレクトロニクスの恩恵を受けています。有機エレクトロニクスデバイスの汎用性と利点は、多様な産業での採用と相まって、市場全体の成長を牽引しています。

"材料別では、導電性材料が大きな市場シェアを占める"

導電性材料は有機エレクトロニクスにおいて重要な役割を果たし、デバイス内での電流の流れを可能にします。これらの材料は通常、導電性ポリマーなどの有機化合物や、グラフェンやカーボンナノチューブなどの炭素系材料をベースとしています。導電性材料セグメントの市場シェアが高いのには、いくつかの理由があります。第一に、導電性材料の進歩によって導電性・安定性・加工性が向上し、さまざまな用途に適しています。第二に、柔軟性と伸縮性に優れた導電性材料を必要とすることが多い、フレキシブルでウェアラブルな電子機器の需要が、このセグメントの成長に寄与しています。さらに、家電・自動車・医療産業で有機電子デバイスの採用が増加していることも、導電性材料の需要を押し上げています。

"照明用途は、予測期間中に大きな成長率が見込まれる"

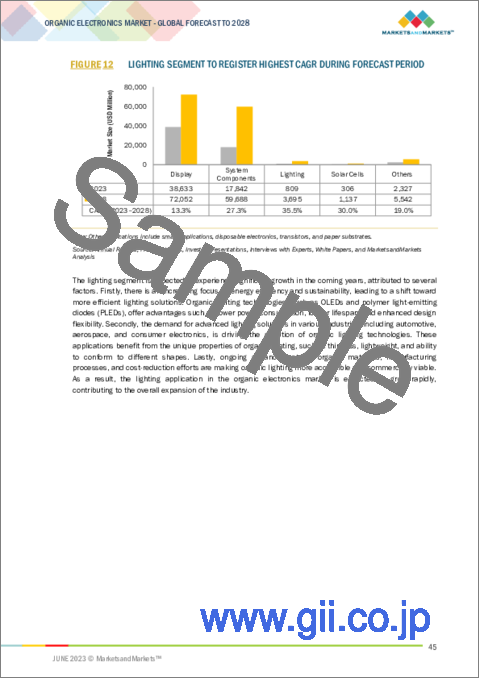

有機エレクトロニクス市場において、照明用途の成長率は顕著です。照明用に有機発光ダイオード (OLED) の採用が増加していることが、この成長に寄与しています。OLED照明には、高いエネルギー効率、柔軟性、薄型軽量設計など、従来の照明技術にはない利点がいくつかあります。これらの特徴は、商業、住宅、自動車など様々な産業で関心を集め、OLED照明ソリューションの需要を牽引しています。さらに、OLED照明は独特でカスタム可能な照明デザインの可能性を秘めており、建築照明や装飾照明の用途での成長をさらに後押ししています。その結果、有機エレクトロニクス市場における照明用途は大きな成長を遂げており、今後も拡大が続くと予想されています。

"北米は予測期間中に大きな成長率を示す"

北米の有機エレクトロニクス市場は、予測期間中に大きなCAGRを経験することになります。北米 (特に米国) は有機エレクトロニクスの分野における技術の進歩と革新に力を入れています。この地域には、有機エレクトロニクス技術の開発に積極的に貢献している大手企業、研究機関、学術機関があります。こうした進歩は、新しく改良された製品やソリューションを導入することで市場の成長を促進します。さらに北米は、政府のイニシアチブと民間の資金援助に支えられ、有機エレクトロニクス分野に多額の投資を集めています。こうした投資は、新技術の開発と市場開拓の原動力となっています。さらに、同地域は家電市場が確立されており、高度でエネルギー効率の高いデバイスに対する需要が高いため、有機エレクトロニクスの成長をさらに後押ししています。全体として、研究、投資、市場需要に資する環境が整っていることから、北米は予測期間中に有機エレクトロニクス市場の大幅な成長が期待できます。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- エコシステム

- 価格分析

- 顧客のビジネスに影響を与える動向/混乱

- 技術分析

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- ケーススタディ分析

- 貿易分析

- 特許分析

- 主要な会議とイベント (2023年~2025年)

- 関税、基準、規制

第6章 有機エレクトロニクス市場:材料別

- イントロダクション

- 半導体

- 導電性

- 誘電体

- 基板

第7章 有機エレクトロニクス市場:用途別

- イントロダクション

- ディスプレイ

- システムコンポーネント

- 照明

- 太陽電池

- その他

第8章 有機エレクトロニクス市場:エンドユーザー別

- イントロダクション

- 家電

- 医療

- 自動車

- エネルギー

- 航空宇宙・防衛

- その他

第9章 有機エレクトロニクス市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- インド

- その他のアジア太平洋

- その他の地域

- 中東・アフリカ

- 南米

第10章 競合情勢

- イントロダクション

- 主要企業が採用した戦略

- 市場シェア分析

- 収益分析

- 主要企業の評価マトリックス (2022年)

- スタートアップ/中小企業の評価マトリックス (2022年)

- 競合シナリオと動向

第11章 企業プロファイル

- 主要企業

- MERCK KGAA

- BASF SE

- COVESTRO AG

- DUPONT

- LG DISPLAY CO., LTD.

- SUMITOMO CHEMICAL CO., LTD.

- AUO CORPORATION

- SONY GROUP CORPORATION

- SAMSUNG DISPLAY

- UNIVERSAL DISPLAY CORPORATION

- その他の企業

- KONICA MINOLTA, INC.

- NOVALED GMBH

- EVONIK INDUSTRIES AG

- HELIATEK

- POLYIC

- AGC INC.

- CYNORA GMBH

- PLASTIC LOGIC

- VISIONOX COMPANY

- TCL CHINA STAR OPTOELECTRONICS TECHNOLOGY CO., LTD.

- PANASONIC

- BOE TECHNOLOGY GROUP CO., LTD. (BOE)

- APPLIED MATERIALS, INC.

- JAPAN DISPLAY INC.

- TRULY INTERNATIONAL HOLDINGS LIMITED

第12章 付録

The global organic electronics market is projected to grow from USD 59.9 billion in 2023 to USD 142.1 billion by 2028, registering a CAGR of 18.9% during the forecast period. The escalating demand for organic electronic devices like OLED displays, solar cells, and transistors primarily propels the market's growth. These devices offer distinct advantages, including energy efficiency, flexibility, and lightweight design, contributing to their increasing popularity. Furthermore, the expanding adoption of organic electronics in various applications, such as consumer electronics, automotive, and healthcare, further fuels the market's growth trajectory. In the consumer electronics sector, organic electronics find applications in smartphones, televisions, wearable devices, and smart gadgets. The automotive industry utilizes organic electronics for interior lighting, displays, and energy-efficient systems. Additionally, the healthcare industry benefits from organic electronics in medical devices, sensors, and implantable electronics. The versatility and benefits of organic electronic devices, coupled with their adoption in diverse industries, drive the market's overall growth.

The conductive material is expected to hold a significant market share in the overall organic electronics market

During the forecast period, the conductive material segment of the organic electronics market is projected to hold a substantial market share. Conductive materials play a critical role in organic electronics, enabling the flow of electrical current within devices. These materials are typically based on organic compounds, such as conducting polymers, and carbon-based materials, like graphene and carbon nanotubes. The significant market share of the conductive material segment can be attributed to several factors. Firstly, conductive materials advancements have improved conductivity, stability, and processability, making them suitable for various applications. Secondly, the demand for flexible and wearable electronic devices, which often require conductive materials with excellent flexibility and stretchability, has contributed to the growth of this segment. Moreover, the increasing adoption of organic electronic devices in consumer electronics, automotive, and healthcare industries has driven the demand for conductive materials.

The lighting application is expected to grow at a significant growth rate during the forecast period

The lighting application is experiencing a notable growth rate within the organic electronics market. The increasing adoption of organic light-emitting diodes (OLEDs) for lighting purposes has contributed to this growth. OLED lighting offers several advantages over traditional lighting technologies, such as high energy efficiency, flexibility, and the ability to create thin and lightweight designs. These features have garnered interest in various industries, including commercial, residential, and automotive, driving the demand for OLED lighting solutions. Additionally, OLED lighting offers the potential for unique and customizable lighting designs, further fueling its growth in architectural and decorative lighting applications. As a result, the lighting application within the organic electronics market is experiencing significant growth and is expected to continue expanding in the coming years.

North America is projected to have a significant growth rate during the forecast period

The North American market for organic electronics is poised to experience a significant CAGR during the forecast period. This growth can be attributed to several key factors. North America, particularly the United States, has a strong focus on technological advancements and innovation in the field of organic electronics. The region is home to leading companies, research institutions, and academic organizations that actively contribute to the development of organic electronic technologies. These advancements drive market growth by introducing new and improved products and solutions. Further, North America attracts significant investments in the organic electronics sector, supported by government initiatives and private funding. These investments drive the development of new technologies and market expansion. Additionally, the region has a well-established consumer electronics market, with a high demand for advanced and energy-efficient devices, which further fuels the growth of organic electronics. Overall, the conducive environment for research, investments, and market demand positions North America for substantial growth in the organic electronics market during the forecast period.

Breakdown of profiles of primary participants:

- By Company Type: Tier 1 = 50%, Tier 2 = 30%, and Tier 3 = 20%

- By Designation: C-level Executives = 35%, Directors = 30%, and Others = 35%

- By Region: North America = 40%, Europe = 25%, APAC = 20%, and Rest of the World = 15%

The major companies in the organic electronics market are Merck KGaA (Germany), BASF SE (Germany), Covestro (Germany), DuPont (US), AUO Corporation (Taiwan), Sony Corporation (Japan), Samsung Display (South Korea), Lg Display Co., Ltd. (South Korea), Sumitomo Chemical Co., Ltd. (Japan), and Universal Display Corporation (US).

Research Coverage

The report segments the organic electronics market and forecasts its size, by value, based on region (North America, Europe, Asia Pacific, and Rest of the World), material (semiconductor, conductive, dielectric, substrate), application (display, lighting, solar cells, system components, other), and end user (consumer electronics, healthcare, automotive, energy, aerospace & defense, others).

The report also comprehensively reviews market drivers, restraints, opportunities, and challenges in the organic electronics market. The report also covers qualitative aspects in addition to the quantitative aspects of these markets.

Reasons to Buy the Report:

- Analysis of key drivers (surging adoption of OLED displays in various applications, growing demand for flexible and lightweight electronic devices, increasing demand of displays in the automotive and healthcare industry, growing demand for interactive displays in multiple applications), restraints (limited market penetration, and deployment of widescreen alternatives such as projectors, screenless displays, and emergence of new display concepts), opportunities (developing new applications in the consumer electronic industry, micro-LED and mini-LED technologies to carve out new growth avenues for the display industry, the evolution of cutting-edge technologies opens up new frontiers for innovation in the organic electronic application areas), and challenges (competition from traditional electronic technologies, high cost associated with new display-technology based products) influencing the growth of the organic electronics market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the organic electronics market

- Market Development: Comprehensive information about lucrative markets - the report analyses the organic electronics market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the organic electronics market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Merck KGaA (Germany), BASF SE (Germany), Covestro (Germany), DuPont (US), AUO Corporation (Taiwan), Sony Corporation (Japan), Samsung Display (South Korea), Lg Display Co., Ltd. (South Korea), Sumitomo Chemical Co., Ltd. (Japan), and Universal Display Corporation (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.4 STUDY SCOPE

- 1.4.1 MARKETS COVERED

- FIGURE 1 ORGANIC ELECTRONICS MARKET: SEGMENTATION

- 1.4.2 REGIONAL SCOPE

- FIGURE 2 ORGANIC ELECTRONICS MARKET: REGIONAL SCOPE

- 1.4.3 YEARS CONSIDERED

- 1.4.4 CURRENCY CONSIDERED

- 1.5 LIMITATIONS

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

- 1.8 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 3 RESEARCH DESIGN

- 2.1.1 SECONDARY AND PRIMARY RESEARCH

- FIGURE 4 RESEARCH APPROACH

- 2.1.2 SECONDARY DATA

- 2.1.2.1 List of key secondary sources

- 2.1.2.2 Key data from secondary sources

- 2.1.3 PRIMARY DATA

- 2.1.3.1 List of key participants for primary interviews

- 2.1.4 BREAKDOWN OF PRIMARIES

- 2.1.4.1 Breakdown of primaries based on company type, designation, and region

- 2.1.4.2 Key industry insights

- 2.1.4.3 Key data from primary sources

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE ANALYSIS

- 2.3 FACTOR ANALYSIS

- 2.3.1 SUPPLY-SIDE ANALYSIS

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY-SIDE ANALYSIS)-REVENUE GENERATED BY COMPANIES FROM ORGANIC ELECTRONICS MARKET

- 2.3.2 DEMAND-SIDE ANALYSIS

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 2 (DEMAND-SIDE ANALYSIS)-SHARE OF ORGANIC ELECTRONICS APPLICATIONS

- 2.3.3 BOTTOM-UP APPROACH

- 2.3.3.1 Approach to derive market size using bottom-up analysis

- FIGURE 8 BOTTOM-UP APPROACH

- 2.3.4 TOP-DOWN APPROACH

- 2.3.4.1 Approach to derive market size using top-down analysis

- FIGURE 9 TOP-DOWN APPROACH

- 2.4 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 10 DATA TRIANGULATION

- 2.5 RISK ASSESSMENT

- TABLE 1 RISK FACTOR ANALYSIS

- 2.5.1 RECESSION IMPACT ANALYSIS

- TABLE 2 RECESSION IMPACT ANALYSIS

- 2.6 RESEARCH ASSUMPTIONS AND LIMITATIONS

- 2.6.1 ASSUMPTIONS

- 2.6.2 LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 11 ORGANIC ELECTRONICS MARKET, 2019-2028 (USD MILLION)

- FIGURE 12 LIGHTING SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 13 SEMICONDUCTOR SEGMENT TO HOLD LARGEST MARKET SHARE IN 2028

- FIGURE 14 HEALTHCARE SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 15 ASIA PACIFIC HELD LARGEST MARKET SHARE IN 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ORGANIC ELECTRONICS MARKET

- FIGURE 16 INCREASING DEMAND FOR ORGANIC ELECTRONICS FROM DISPLAY MANUFACTURERS

- 4.2 ORGANIC ELECTRONICS MARKET, BY MATERIAL

- FIGURE 17 SEMICONDUCTOR SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- 4.3 ORGANIC ELECTRONICS MARKET, BY APPLICATION

- FIGURE 18 DISPLAY SEGMENT TO WITNESS HIGHEST GROWTH FROM 2023 TO 2028

- 4.4 ORGANIC ELECTRONICS MARKET, BY SYSTEM COMPONENT

- FIGURE 19 SENSOR SEGMENT TO HOLD LARGEST MARKET SHARE IN 2023

- 4.5 ORGANIC ELECTRONICS MARKET, BY END USER

- FIGURE 20 CONSUMER ELECTRONICS SEGMENT TO HOLD LARGEST MARKET SHARE IN 2023

- 4.6 ORGANIC ELECTRONICS MARKET, BY REGION

- FIGURE 21 ORGANIC ELECTRONICS MARKET IN ASIA PACIFIC TO WITNESS HIGH GROWTH FROM 2023 TO 2028

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 22 ORGANIC ELECTRONICS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing applications of organic light-emitting diode displays

- 5.2.1.2 Growing demand for flexible and lightweight electronic devices

- 5.2.1.3 Rising demand for displays in automotive and healthcare industries

- 5.2.1.4 Growing demand for interactive displays in various applications

- FIGURE 23 ORGANIC ELECTRONICS MARKET: IMPACT ANALYSIS OF DRIVERS

- 5.2.2 RESTRAINTS

- 5.2.2.1 Lower market penetration than traditional inorganic electronics

- 5.2.2.2 Deployment of widescreen alternatives such as projectors and screenless displays and emergence of new display concepts

- FIGURE 24 ORGANIC ELECTRONICS MARKET: IMPACT ANALYSIS OF RESTRAINTS

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Widening application scope in consumer electronics industry

- 5.2.3.2 Increasing applications of micro- and mini-LED technologies

- 5.2.3.3 Combination of organic electronics with innovative technologies

- FIGURE 25 ORGANIC ELECTRONICS MARKET: IMPACT ANALYSIS OF OPPORTUNITIES

- 5.2.4 CHALLENGES

- 5.2.4.1 Competition from traditional electronic technologies

- 5.2.4.2 High cost associated with new display technology-based products

- FIGURE 26 ORGANIC ELECTRONICS MARKET: IMPACT ANALYSIS OF CHALLENGES

- 5.3 VALUE CHAIN ANALYSIS

- FIGURE 27 ORGANIC ELECTRONICS MARKET: VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM

- TABLE 3 ORGANIC ELECTRONICS MARKET: ECOSYSTEM

- FIGURE 28 ORGANIC ELECTRONICS MARKET: ECOSYSTEM

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE (ASP) OF OLED DISPLAY PANELS

- 5.5.2 AVERAGE SELLING PRICE (ASP) OF OLED DISPLAY-BASED PRODUCTS OFFERED BY THREE KEY PLAYERS

- FIGURE 29 AVERAGE SELLING PRICE (ASP) OF OLED DISPLAY-BASED PRODUCTS OFFERED BY THREE KEY PLAYERS

- TABLE 4 AVERAGE SELLING PRICE (ASP) OF OLED DISPLAY-BASED PRODUCTS OFFERED BY THREE KEY PLAYERS (USD)

- 5.6 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 30 REVENUE SHIFT AND NEW REVENUE POCKETS FOR PLAYERS IN ORGANIC ELECTRONICS MARKET

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 IMMERSIVE DISPLAY

- 5.7.2 QUANTUM DOT-OLED

- 5.7.3 FLEXIBLE AND FOLDABLE DISPLAY

- 5.7.4 MICRO-LED

- 5.7.5 E-PAPER TECHNOLOGY

- 5.7.6 PROJECTION TECHNOLOGY

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 31 ORGANIC ELECTRONICS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 32 PORTER'S FIVE FORCES ANALYSIS

- TABLE 5 ORGANIC ELECTRONICS MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 THREAT OF NEW ENTRANTS

- 5.8.2 THREAT OF SUBSTITUTES

- 5.8.3 BARGAINING POWER OF SUPPLIERS

- 5.8.4 BARGAINING POWER OF BUYERS

- 5.8.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.9 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.9.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 33 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 6 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS (%)

- 5.9.2 BUYING CRITERIA

- FIGURE 34 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 7 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 SYCUAN CASINO RESORT DEPLOYED SAMSUNG'S DIGITAL DISPLAYS TO INCREASE REVENUE BY PROMOTING TIMELY AND RELEVANT MESSAGES

- 5.10.2 SONY HELPED SCIEMENT ENHANCE VISUALIZATION OF CONGENITAL HEART DEFECTS, CEREBRAL ANEURYSMS, AND COMPLEX BLOOD VESSELS

- 5.10.3 PANASONIC HELPED AMU PLAZA KUMAMOTO PROVIDE TIMELY INFORMATION TO CUSTOMERS

- 5.10.4 SAMSUNG HELPED BURT BROTHERS ENHANCE VISUAL EXPERIENCE OF CUSTOMERS

- 5.10.5 SHARP INSTALLED NEW DISPLAY SOLUTION AT EUROLACKE'S OFFICE SPACE TO CREATE MODERN LOOK

- 5.11 TRADE ANALYSIS

- TABLE 8 IMPORT DATA FOR HS CODE: 853120, BY COUNTRY, 2018-2022 (USD MILLION)

- FIGURE 35 IMPORT DATA FOR HS CODE: 853120, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 9 EXPORT DATA FOR HS CODE: 853120, BY COUNTRY, 2018-2022 (USD MILLION)

- FIGURE 36 EXPORT DATA FOR HS CODE: 853120, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.12 PATENT ANALYSIS

- FIGURE 37 ORGANIC ELECTRONICS MARKET: PATENTS GRANTED, 2013-2022

- FIGURE 38 REGIONAL ANALYSIS OF GRANTED PATENTS, 2013-2022

- TABLE 10 ORGANIC ELECTRONICS MARKET: LIST OF KEY PATENTS, 2020-2022

- 5.13 KEY CONFERENCES AND EVENTS, 2023-2025

- TABLE 11 ORGANIC ELECTRONICS MARKET: LIST OF CONFERENCES AND EVENTS

- 5.14 TARIFFS, STANDARDS, AND REGULATIONS

- 5.14.1 TARIFFS

- TABLE 12 MFN TARIFF FOR PRODUCTS INCLUDED UNDER HS CODE: 853120 EXPORTED BY CHINA

- 5.14.2 STANDARDS

- 5.14.2.1 Global

- 5.14.2.2 Europe

- 5.14.2.3 Asia Pacific

- 5.14.2.4 North America

- 5.14.3 REGULATIONS

- 5.14.3.1 North America

- 5.14.3.2 Europe

- 5.14.3.3 Asia Pacific

6 ORGANIC ELECTRONICS MARKET, BY MATERIAL

- 6.1 INTRODUCTION

- FIGURE 39 ORGANIC ELECTRONICS MARKET, BY MATERIAL

- TABLE 13 ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- FIGURE 40 SEMICONDUCTOR SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- TABLE 14 ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- 6.1.1 SEMICONDUCTOR

- 6.1.1.1 Offers numerous advantages over other organic materials

- 6.1.1.2 Small molecule

- 6.1.1.2.1 Pentacene

- 6.1.1.2.2 Rubrene

- 6.1.1.3 Polymer

- 6.1.1.3.1 Polystyrene sulfonate (PEDOT: PSS)

- 6.1.1.3.2 Poly (3-hexylthiophene-2, 5-diyl) (P3HT)

- 6.1.1.3.3 Poly [bis(4-phenyl) (2,4,6-trimethylphenyl) amine] (PTAA)

- 6.1.2 CONDUCTIVE

- 6.1.2.1 Enables efficient transport of charges and enhances performance and functionality of organic electronic devices

- 6.1.2.2 Organic

- 6.1.2.2.1 Polypyrrole (PPy)

- 6.1.2.2.2 Polyaniline (PANI)

- 6.1.2.3 Inorganic

- 6.1.2.3.1 Metals (Au and Ag)

- 6.1.2.3.2 Oxides (ITO and ATO)

- 6.1.3 DIELECTRIC

- 6.1.3.1 Plays vital role in electrical insulation in organic electronic devices

- 6.1.3.2 Polycarbonate

- 6.1.3.3 Poly methyl methacrylate (PMMA)

- 6.1.3.4 Polypropylene (PP)

- 6.1.3.5 Polyvinyl alcohol (PVA)

- 6.1.3.6 Polyethylene terephthalate (PET)

- 6.1.4 SUBSTRATE

- 6.1.4.1 Helps build stable foundation for innovative devices

- 6.1.4.2 Glass substrate

- 6.1.4.3 Plastic substrate

- 6.1.4.4 Metal foil

7 ORGANIC ELECTRONICS MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- FIGURE 41 ORGANIC ELECTRONICS MARKET, BY APPLICATION

- TABLE 15 ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- FIGURE 42 LIGHTING SEGMENT TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 16 ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 7.1.1 DISPLAY

- TABLE 17 DISPLAY: ORGANIC ELECTRONICS MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 18 DISPLAY: ORGANIC ELECTRONICS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 7.1.1.1 Organic light-emitting diode

- 7.1.1.1.1 Higher applications than traditional LCDs

- 7.1.1.2 Quantum dot display

- 7.1.1.2.1 Displays wide range of colors and converts high percentage of electrical energy into light

- 7.1.1.3 Electrochromic

- 7.1.1.3.1 Exhibits dynamic color changes and low power consumption

- 7.1.1.4 Electroluminescent

- 7.1.1.4.1 Enhances visibility and provides uniform illumination

- 7.1.1.5 Electrophoretic

- 7.1.1.5.1 Designed for low-power consuming applications

- 7.1.1.1 Organic light-emitting diode

- TABLE 19 DISPLAY: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 20 DISPLAY: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 21 DISPLAY: ORGANIC ELECTRONICS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 22 DISPLAY: ORGANIC ELECTRONICS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.1.2 SYSTEM COMPONENTS

- TABLE 23 SYSTEM COMPONENTS: ORGANIC ELECTRONICS MARKET, BY TYPE, 2019-2022 (USD MILLION)

- FIGURE 43 SENSOR SEGMENT TO ACCOUNT LARGEST SHARE OF ORGANIC ELECTRONICS MARKET FOR SYSTEM COMPONENTS IN 2028

- TABLE 24 SYSTEM COMPONENTS: ORGANIC ELECTRONICS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 7.1.2.1 Sensor

- 7.1.2.1.1 Wide application scope in healthcare industry

- 7.1.2.2 Conductive ink

- 7.1.2.2.1 Highly used in flexible and interconnected electronic devices

- 7.1.2.3 Printed battery

- 7.1.2.3.1 Advantageous over conventional batteries

- 7.1.2.4 Memory device

- 7.1.2.4.1 Widely adopted by consumer electronics manufacturers

- 7.1.2.5 Organic radio frequency identification tag

- 7.1.2.5.1 Revolutionizing supply chain management and asset tracking

- 7.1.2.1 Sensor

- TABLE 25 SYSTEM COMPONENTS: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 26 SYSTEM COMPONENTS: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 27 SYSTEM COMPONENTS: ORGANIC ELECTRONICS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 28 SYSTEM COMPONENTS: ORGANIC ELECTRONICS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.1.3 LIGHTING

- 7.1.3.1 Increasing applications in automotive sector

- TABLE 29 LIGHTING: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 30 LIGHTING: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 31 LIGHTING: ORGANIC ELECTRONICS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 32 LIGHTING: ORGANIC ELECTRONICS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.1.4 SOLAR CELLS

- 7.1.4.1 Developed for organic photovoltaic cells for solar energy systems

- TABLE 33 SOLAR CELLS: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 34 SOLAR CELLS: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 35 SOLAR CELLS: ORGANIC ELECTRONICS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 36 SOLAR CELLS: ORGANIC ELECTRONICS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.1.5 OTHERS

- 7.1.5.1 Smart applications

- 7.1.5.2 Disposable electronics

- 7.1.5.3 Paper substrate

- 7.1.5.4 Organic transistor

- TABLE 37 OTHERS: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 38 OTHERS: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 39 OTHERS: ORGANIC ELECTRONICS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 40 OTHERS: ORGANIC ELECTRONICS MARKET, BY REGION, 2023-2028 (USD MILLION)

8 ORGANIC ELECTRONICS MARKET, BY END USER

- 8.1 INTRODUCTION

- FIGURE 44 ORGANIC ELECTRONICS MARKET, BY END USER

- TABLE 41 ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- FIGURE 45 CONSUMER ELECTRONICS SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- TABLE 42 ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 8.1.1 CONSUMER ELECTRONICS

- 8.1.1.1 Integration of OLED displays into smartphones, laptops, and televisions

- TABLE 43 CONSUMER ELECTRONICS: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 44 CONSUMER ELECTRONICS: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 8.1.2 HEALTHCARE

- 8.1.2.1 Rise in demand for wearable devices

- TABLE 45 HEALTHCARE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 46 HEALTHCARE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 8.1.3 AUTOMOTIVE

- 8.1.3.1 Growth in demand for OLED displays attributed to enhanced flexibility, lightweight, and excellent energy efficiency

- TABLE 47 AUTOMOTIVE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 48 AUTOMOTIVE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 8.1.4 ENERGY

- 8.1.4.1 Higher demand for flexible and lightweight organic photovoltaic cells than traditional silicon solar cells

- TABLE 49 ENERGY: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 50 ENERGY: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 8.1.5 AEROSPACE & DEFENSE

- 8.1.5.1 Rising focus on using sustainable materials

- TABLE 51 AEROSPACE & DEFENSE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 52 AEROSPACE & DEFENSE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 8.1.6 OTHERS

- TABLE 53 OTHERS: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 54 OTHERS: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

9 ORGANIC ELECTRONICS MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 46 ORGANIC ELECTRONICS MARKET, BY REGION

- FIGURE 47 CANADA TO EXHIBIT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 48 ASIA PACIFIC TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

- TABLE 55 ORGANIC ELECTRONICS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 56 ORGANIC ELECTRONICS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- 9.2.1 IMPACT OF RECESSION ON ORGANIC ELECTRONICS MARKET IN NORTH AMERICA

- FIGURE 49 IMPACT OF RECESSION ON ORGANIC ELECTRONICS MARKET IN NORTH AMERICA

- FIGURE 50 NORTH AMERICA: ORGANIC ELECTRONICS MARKET SNAPSHOT

- TABLE 57 NORTH AMERICA: ORGANIC ELECTRONICS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 58 NORTH AMERICA: ORGANIC ELECTRONICS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 59 NORTH AMERICA: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 60 NORTH AMERICA: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 61 NORTH AMERICA: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 62 NORTH AMERICA: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 63 NORTH AMERICA: ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 64 NORTH AMERICA: ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- 9.2.2 US

- 9.2.2.1 Robust consumer electronics industry

- TABLE 65 US: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 66 US: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 67 US: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 68 US: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.2.3 CANADA

- 9.2.3.1 Increased adoption of displays in food service and transportation industries

- TABLE 69 CANADA: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 70 CANADA: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 71 CANADA: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 72 CANADA: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.2.4 MEXICO

- 9.2.4.1 Constantly growing consumer electronics and automotive industries

- 9.3 EUROPE

- 9.3.1 IMPACT OF RECESSION ON ORGANIC ELECTRONICS MARKET IN EUROPE

- FIGURE 51 IMPACT OF RECESSION ON ORGANIC ELECTRONICS MARKET IN EUROPE

- FIGURE 52 EUROPE: ORGANIC ELECTRONICS MARKET SNAPSHOT

- TABLE 73 EUROPE: ORGANIC ELECTRONICS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 74 EUROPE: ORGANIC ELECTRONICS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 75 EUROPE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 76 EUROPE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 77 EUROPE: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 78 EUROPE: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 79 EUROPE: ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 80 EUROPE: ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- 9.3.2 UK

- 9.3.2.1 Higher demand from smartphone and AR/VR technology developers

- TABLE 81 UK: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 82 UK: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 83 UK: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 84 UK: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.3.3 GERMANY

- 9.3.3.1 Increased adoption of OLED displays in automotive sector

- TABLE 85 GERMANY: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 86 GERMANY: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 87 GERMANY: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 88 GERMANY: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.3.4 FRANCE

- 9.3.4.1 Growing aerospace & defense industry

- TABLE 89 FRANCE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 90 FRANCE: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 91 FRANCE: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 92 FRANCE: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.3.5 ITALY

- 9.3.5.1 Rising adoption of organic electronics for sustainable development

- 9.3.6 SPAIN

- 9.3.6.1 Robust automotive and electronics manufacturing sectors

- 9.3.7 REST OF EUROPE

- 9.4 ASIA PACIFIC

- 9.4.1 IMPACT OF RECESSION ON ORGANIC ELECTRONICS MARKET IN ASIA PACIFIC

- FIGURE 53 IMPACT OF RECESSION ON ORGANIC ELECTRONICS MARKET IN ASIA PACIFIC

- FIGURE 54 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET SNAPSHOT

- TABLE 93 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 94 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 95 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 96 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 97 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 98 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 99 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 100 ASIA PACIFIC: ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- 9.4.2 CHINA

- 9.4.2.1 Supportive government initiatives and growing investments in consumer electronics sector

- TABLE 101 CHINA: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 102 CHINA: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 103 CHINA: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 104 CHINA: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.4.3 JAPAN

- 9.4.3.1 Presence of key organic material suppliers for organic electronics

- TABLE 105 JAPAN: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 106 JAPAN: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 107 JAPAN: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 108 JAPAN: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.4.4 SOUTH KOREA

- 9.4.4.1 Presence of leading OLED display panel manufacturers

- TABLE 109 SOUTH KOREA: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 110 SOUTH KOREA: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 111 SOUTH KOREA: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 112 SOUTH KOREA: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- 9.4.5 TAIWAN

- 9.4.5.1 Growing production of display panels

- 9.4.6 INDIA

- 9.4.6.1 Government initiatives to promote sustainable development

- 9.4.7 REST OF ASIA PACIFIC

- 9.5 REST OF THE WORLD

- 9.5.1 IMPACT OF RECESSION ON ORGANIC ELECTRONICS MARKET IN ROW

- FIGURE 55 IMPACT OF RECESSION ON ORGANIC ELECTRONICS MARKET IN ROW

- FIGURE 56 ROW: ORGANIC ELECTRONICS MARKET SNAPSHOT

- TABLE 113 ROW: ORGANIC ELECTRONICS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 114 ROW: ORGANIC ELECTRONICS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 115 ROW: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 116 ROW: ORGANIC ELECTRONICS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 117 ROW: ORGANIC ELECTRONICS MARKET, BY END USER, 2019-2022 (USD MILLION)

- TABLE 118 ROW: ORGANIC ELECTRONICS MARKET, BY END USER, 2023-2028 (USD MILLION)

- TABLE 119 ROW: ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2019-2022 (USD MILLION)

- TABLE 120 ROW: ORGANIC ELECTRONICS MARKET, BY MATERIAL, 2023-2028 (USD MILLION)

- 9.5.2 MIDDLE EAST & AFRICA

- 9.5.2.1 Growing investments in consumer electronics and energy sectors

- 9.5.3 SOUTH AMERICA

- 9.5.3.1 Increasing adoption of large-format displays in outdoor advertising

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 121 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN ORGANIC MATERIAL MARKET

- TABLE 122 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN ORGANIC DISPLAY MARKET

- 10.3 MARKET SHARE ANALYSIS

- FIGURE 57 ORGANIC MATERIAL PROVIDERS IN ORGANIC ELECTRONICS MARKET: MARKET SHARE ANALYSIS (2022)

- TABLE 123 ORGANIC ELECTRONICS MARKET: DEGREE OF COMPETITION (ORGANIC MATERIAL PROVIDERS)

- FIGURE 58 ORGANIC DISPLAY PROVIDERS IN ORGANIC ELECTRONICS MARKET: MARKET SHARE ANALYSIS (2022)

- TABLE 124 ORGANIC ELECTRONICS MARKET: DEGREE OF COMPETITION (ORGANIC DISPLAY PROVIDERS)

- 10.4 REVENUE ANALYSIS

- FIGURE 59 ORGANIC MATERIAL PROVIDERS FOR ORGANIC ELECTRONICS MARKET: REVENUE ANALYSIS OF TOP 5 PLAYERS (2018-2022)

- FIGURE 60 ORGANIC DISPLAY PROVIDERS FOR ORGANIC ELECTRONICS MARKET: REVENUE ANALYSIS OF TOP 5 PLAYERS (2018-2022)

- 10.5 KEY COMPANY EVALUATION MATRIX, 2022

- 10.5.1 STARS

- 10.5.2 PERVASIVE PLAYERS

- 10.5.3 EMERGING LEADERS

- 10.5.4 PARTICIPANTS

- FIGURE 61 ORGANIC ELECTRONICS MARKET (GLOBAL): KEY COMPANY EVALUATION MATRIX, 2022

- 10.5.5 ORGANIC ELECTRONICS MARKET: COMPANY FOOTPRINT

- TABLE 125 COMPANY FOOTPRINT

- TABLE 126 COMPANY FOOTPRINT, BY APPLICATION

- TABLE 127 COMPANY FOOTPRINT, BY END USER

- TABLE 128 COMPANY FOOTPRINT, BY REGION

- 10.6 STARTUPS/SMES EVALUATION MATRIX, 2022

- 10.6.1 PROGRESSIVE COMPANIES

- 10.6.2 RESPONSIVE COMPANIES

- 10.6.3 DYNAMIC COMPANIES

- 10.6.4 STARTING BLOCKS

- FIGURE 62 ORGANIC ELECTRONICS MARKET: STARTUPS/SMES EVALUATION MATRIX, 2022

- TABLE 129 ORGANIC ELECTRONICS MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 130 ORGANIC ELECTRONICS MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 10.7 COMPETITIVE SCENARIO AND TRENDS

- 10.7.1 ORGANIC ELECTRONICS MARKET

- 10.7.1.1 Product launches

- TABLE 131 ORGANIC ELECTRONICS MARKET: PRODUCT LAUNCHES (MAY 2019- MAY 2023)

- 10.7.1.2 Deals

- TABLE 132 ORGANIC ELECTRONICS MARKET: DEALS (AUGUST 2019-JUNE 2023)

- 10.7.1.3 Others

- TABLE 133 ORGANIC ELECTRONICS MARKET: OTHERS (AUGUST 2019-MARCH 2022)

- 10.7.1 ORGANIC ELECTRONICS MARKET

11 COMPANY PROFILES

- 11.1 KEY PLAYERS

- (Business Overview, Products/Solutions/Services offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 11.1.1 MERCK KGAA

- TABLE 134 MERCK KGAA: COMPANY OVERVIEW

- FIGURE 63 MERCK KGAA: COMPANY SNAPSHOT

- TABLE 135 MERCK KGAA: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 136 MERCK KGAA: PRODUCT LAUNCHES

- TABLE 137 MERCK KGAA: DEALS

- TABLE 138 MERCK KGAA: OTHERS

- 11.1.2 BASF SE

- TABLE 139 BASF SE: COMPANY OVERVIEW

- FIGURE 64 BASF SE: COMPANY SNAPSHOT

- TABLE 140 BASF SE: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 141 BASF SE: PRODUCT LAUNCHES

- TABLE 142 BASF SE: DEALS

- TABLE 143 BASF SE: OTHERS

- 11.1.3 COVESTRO AG

- TABLE 144 COVESTRO AG: COMPANY OVERVIEW

- FIGURE 65 COVESTRO AG: COMPANY SNAPSHOT

- TABLE 145 COVESTRO AG: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 146 COVESTRO AG: PRODUCT LAUNCHES

- TABLE 147 COVESTRO AG: DEALS

- TABLE 148 COVESTRO AG: OTHERS

- 11.1.4 DUPONT

- TABLE 149 DUPONT: COMPANY OVERVIEW

- FIGURE 66 DUPONT: COMPANY SNAPSHOT

- TABLE 150 DUPONT: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 151 DUPONT: DEALS

- TABLE 152 DUPONT: OTHERS

- 11.1.5 LG DISPLAY CO., LTD.

- TABLE 153 LG DISPLAY CO., LTD.: COMPANY OVERVIEW

- FIGURE 67 LG DISPLAY CO., LTD.: COMPANY SNAPSHOT

- TABLE 154 LG DISPLAY CO., LTD.: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 155 LG DISPLAY CO., LTD.: PRODUCT LAUNCHES

- TABLE 156 LG DISPLAY CO., LTD.: DEALS

- TABLE 157 LG DISPLAY CO., LTD.: OTHERS

- 11.1.6 SUMITOMO CHEMICAL CO., LTD.

- TABLE 158 SUMITOMO CHEMICAL CO., LTD.: COMPANY OVERVIEW

- FIGURE 68 SUMITOMO CHEMICAL CO., LTD.: COMPANY SNAPSHOT

- TABLE 159 SUMITOMO CHEMICAL CO., LTD.: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 160 SUMITOMO CHEMICAL CO., LTD.: PRODUCT LAUNCHES

- TABLE 161 SUMITOMO CHEMICAL CO., LTD.: OTHERS

- 11.1.7 AUO CORPORATION

- TABLE 162 AUO CORPORATION: COMPANY OVERVIEW

- FIGURE 69 AUO CORPORATION: COMPANY SNAPSHOT

- TABLE 163 AUO CORPORATION: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 164 AUO CORPORATION: PRODUCT LAUNCHES

- TABLE 165 AUO CORPORATION: DEALS

- 11.1.8 SONY GROUP CORPORATION

- TABLE 166 SONY GROUP CORPORATION: COMPANY OVERVIEW

- FIGURE 70 SONY GROUP CORPORATION: COMPANY SNAPSHOT

- TABLE 167 SONY GROUP CORPORATION: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 168 SONY GROUP CORPORATION: PRODUCT LAUNCHES

- TABLE 169 SONY GROUP CORPORATION: DEALS

- 11.1.9 SAMSUNG DISPLAY

- TABLE 170 SAMSUNG DISPLAY: COMPANY OVERVIEW

- TABLE 171 SAMSUNG DISPLAY: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 172 SAMSUNG DISPLAY: PRODUCT LAUNCHES

- 11.1.10 UNIVERSAL DISPLAY CORPORATION

- TABLE 173 UNIVERSAL DISPLAY CORPORATION: COMPANY OVERVIEW

- FIGURE 71 UNIVERSAL DISPLAY CORPORATION: COMPANY SNAPSHOT

- TABLE 174 UNIVERSAL DISPLAY CORPORATION: PRODUCT/SERVICE/SOLUTION OFFERED

- TABLE 175 UNIVERSAL DISPLAY CORPORATION: DEALS

- TABLE 176 UNIVERSAL DISPLAY CORPORATION: OTHERS

- 11.2 OTHER PLAYERS

- 11.2.1 KONICA MINOLTA, INC.

- 11.2.2 NOVALED GMBH

- 11.2.3 EVONIK INDUSTRIES AG

- 11.2.4 HELIATEK

- 11.2.5 POLYIC

- 11.2.6 AGC INC.

- 11.2.7 CYNORA GMBH

- 11.2.8 PLASTIC LOGIC

- 11.2.9 VISIONOX COMPANY

- 11.2.10 TCL CHINA STAR OPTOELECTRONICS TECHNOLOGY CO., LTD.

- 11.2.11 PANASONIC

- 11.2.12 BOE TECHNOLOGY GROUP CO., LTD. (BOE)

- 11.2.13 APPLIED MATERIALS, INC.

- 11.2.14 JAPAN DISPLAY INC.

- 11.2.15 TRULY INTERNATIONAL HOLDINGS LIMITED

- *Details on Business Overview, Products/Solutions/Services offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 INSIGHTS FROM INDUSTRY EXPERTS

- 12.2 DISCUSSION GUIDE

- 12.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.4 CUSTOMIZATION OPTIONS

- 12.5 RELATED REPORTS

- 12.6 AUTHOR DETAILS