|

|

市場調査レポート

商品コード

1290722

同期発電機の世界市場:原動機別 (蒸気タービン、ガスタービン)・速度別 (1,500RPM、3,000RPM)・電力定格別 (2~5MVA、5~10MVA、10~20MVA、20~30MVA、30~50MVA)・エンドユーザー別 (再生可能発電)・地域別の将来予測 (2028年まで)Synchronous Generator Market by Prime Mover (Steam turbine, Gas turbines), Speed ( 1,500 RPM, 3,000 RPM), Power Rating (2-5 MVA, 5-10 MVA, 10-20 MVA, 20-30 MVA, & 30-50 MVA), End User (Renewable Power Generation) & Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 同期発電機の世界市場:原動機別 (蒸気タービン、ガスタービン)・速度別 (1,500RPM、3,000RPM)・電力定格別 (2~5MVA、5~10MVA、10~20MVA、20~30MVA、30~50MVA)・エンドユーザー別 (再生可能発電)・地域別の将来予測 (2028年まで) |

|

出版日: 2023年06月05日

発行: MarketsandMarkets

ページ情報: 英文 195 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の同期発電機の市場規模は、2023年の47億米ドルから2028年には59億米ドルに達し、予測期間中に4.6%のCAGRで成長すると予測されています。

電力需要の増加と信頼性の高い発電へのニーズが市場を牽引する主な要因となっています。

"従来型発電:同期発電機市場で最も成長しているセグメント"

同期発電機市場をエンドユーザー別に見ると、従来型発電分野が2023年から2028年にかけて最も成長すると推定されます。同期発電機は、送電網に一定の電力を継続的に供給するように設計されたベースロード発電所に広く採用されています。石炭火力、天然ガス火力、原子力発電所などのこれらの発電所は、機械エネルギーを電気エネルギーに変換するために同期発電機に依存しています。同期発電機は送電網と同期し、送電網の周波数と位相に合わせることができます。

"1,500RPM:同期発電機市場で最大のセグメント"

速度別に見ると、予測期間中は1,500RPM (回転/分) セグメントが最大の市場規模を占めると予測されています。1,500RPMで運転することで、欧州とアジア太平洋で使用されている電力網周波数の一般的な標準である50Hzの安定した周波数出力を維持することができます。同期発電機は、送電網の周波数と位相に合わせることができるため、送電網と容易に同期させることができます。1,500RPMで運転することで、系統システムとのシームレスな統合が可能になり、電力網への接続と電力供給が容易になります。

"30~50MVA:定格電力別で最も急成長するセグメント"

定格電力別では、30~50MVAが予測期間中に最も急成長すると予測されています。30~50MVAセグメントの成長は、急速に発展する新興国における電力需要の増加が原動力となっています。これらの国々が産業成長・都市化・インフラ整備を進める中、信頼性の高い大容量発電ソリューションが極めて重要です。30~50MVAの同期発電機は、その大きな出力と大規模な運用要件を満たす能力により、増大するエネルギー需要に対応するのに適した位置にあります。

"欧州の同期発電機市場:3番目に大きく、3番目に急成長している地域"

欧州は、同期発電機市場において第3位の規模、第3位の急成長を遂げると推定されます。EUがロシア産ガスへの依存度を下げる準備を進める中、エネルギー源の多様化や再生可能エネルギーの推進に加え、現在のガス掘削地の拡大や未開発埋蔵量の掘り起こしを選択した国もあります。同期発電機は、さまざまな負荷条件下で信頼性が高く安定した電力を供給できるため、こうした要因から石油・ガス施設に特に適しています。また、同期発電機は効率が高く、電圧と周波数の出力を厳しい許容範囲内に維持することができるため、施設内の機器の安全で信頼性の高い運転に不可欠です。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 顧客のビジネスに影響を与える動向/混乱

- マーケットマップ

- バリューチェーン分析

- 平均販売価格 (ASP) 分析

- 技術分析

- 関税・法規・規制

- 特許分析

- 貿易分析

- 主要な会議とイベント (2023年~2024年)

- ケーススタディ分析

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

第6章 同期発電機市場:速度別

- イントロダクション

- 1,500RPM

- 3,000RPM

第7章 同期発電機市場:原動機別

- イントロダクション

- 蒸気タービン

- ガスタービン

- その他

第8章 同期発電機市場:電力定格別

- イントロダクション

- 2~5MVA

- 5~10MVA

- 10~20MVA

- 20~30MVA

- 30~50MVA

第9章 同期発電機市場:エンドユーザー別

- イントロダクション

- 再生可能発電

- 石油・ガス

- 従来型発電

- 工業・製造業

- その他

第10章 同期発電機市場:地域別

- イントロダクション

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ポーランド

- デンマーク

- チェコ

- オーストリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- ヨルダン

- 南アフリカ

- エジプト

- イラン

- その他の中東・アフリカ

第11章 競合情勢

- 主要企業が採用した主な戦略

- 上位5社の市場シェア分析 (2022年)

- 5年間の企業収益分析

- 企業評価クアドラント (2022年)

- 同期発電機市場:企業のフットプリント

- スタートアップ/中小企業 (SME) の評価クアドラント (2022年)

- 競合ベンチマーキング

- 競合シナリオと動向

第12章 企業プロファイル

- 主要企業

- ABB

- WEG

- SIEMENS ENERGY

- MENZEL ELEKTROMOTOREN

- INGETEAM

- CG POWER

- NIDEC INDUSTRIAL SOLUTIONS

- MARELLI MOTORI

- TMEIC

- IDEAL ELECTRIC

- MECC ALTE

- HEINZMANN GMBH & CO. KG

- MEIDENSHA CORPORATION

- JEUMONT ELECTRIC

- ANDRITZ GROUP

- ANSALDO ENERGIA

- その他の企業

- LLOYD DYNAMOWERKE GMBH

- ELIN MOTORS

- PARTZSCH GROUP

- ALCONZA

第13章 隣接・関連市場

- イントロダクション

- 制限事項

- 同期発電機の相互接続市場

- 同期コンデンサー市場

- 新造同期コンデンサー

- 再生同期コンデンサー

第14章 付録

The global synchronous generator market is estimated to grow from USD 5.9 billion by 2028 from an estimated of USD 4.7 billion in 2023; it is expected to record a CAGR of 4.6% during the forecast period. Increasing electricity demand and need for reliable power generation is major factor driving the market

"Conventional Power Generation: The largest- growing segment of the synchronous generator market"

Based on by End User of synchronous generator , the conventional power generation segment is estimated to be the largest-growing market from 2023 to 2028. Synchronous generators are widely employed in baseload power plants designed to provide a constant, continuous supply of electricity to the grid. These power plants, such as coal-fired, natural gas-fired, or nuclear power plants, rely on synchronous generators to convert mechanical energy into electrical energy. Synchronous generators can synchronize with the electrical grid, matching the grid's frequency and phase.

"1,500 RPM: The largest segment by standard in synchronous generator market"

The 1,500 RPM segment, by speed, is projected to hold the largest market size during the forecast period. By operating at 1,500 RPM, they can maintain a stable frequency output of 50 Hz which is common standard for grid frequency used in Europe and Asia Pacific. Synchronous generators can easily synchronize with the utility grid due to their ability to match the grid's frequency and phase. Operating at 1,500 RPM allows seamless integration with the grid system, making connecting and supplying power to the electrical network easier

"30-50 MVA: The fastest growing segment by type in synchronous generator market"

The 30-50 MVA, by power rating is projected to hold the fastest growing market size during the forecast period. The growth of the 30-50 MVA segment is driven by the increasing electricity demand in rapidly developing economies. As these economies undergo industrial growth, urbanization, and infrastructure development, reliable and high-capacity power generation solutions are crucial. With their substantial power output and ability to meet large-scale operational requirements, 30-50 MVA synchronous generators are well-positioned to address growing energy needs.

"Europe: The third largest and third fastest-growing region in synchronous generator market"

Europe is estimated to hold the third largest and third fastest market share in the synchronous generator market. As the EU prepares to reduce its reliance on Russian gas, some countries have chosen to expand their current gas drilling sites or tap into untapped reserves, in addition to diversifying their energy sources and promoting renewable energy. These factors make synchronous generators particularly suited for oil and gas facilities because they can provide reliable and stable power over various load conditions. They also have high efficiency and can maintain their voltage and frequency output within tight tolerances, which is critical for the safe and reliable operation of the equipment in the facility

Breakdown of Primaries:

In-depth interviews have been conducted with various key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among other experts, to obtain and verify critical qualitative and quantitative information, as well as to assess future market prospects. The distribution of primary interviews is as follows:

By Company Type: Tier 1- 35%, Tier 2- 45%, and Tier 3- 20%

By Designation: C-Level- 35%, Director Levels- 25%, and Others- 40%

By Region: North America- 40%, Asia Pacific- 30%, Europe- 20%, the Middle East & Africa- 5%, and South America- 5%

Note: Others include product engineers, product specialists, and engineering leads.

Note: The tiers of the companies are defined on the basis of their total revenues as of 2021. Tier 1: > USD 1 billion, Tier 2: From USD 500 million to USD 1 billion, and Tier 3: < USD 500 million

The synchronous generator market is dominated by a few major players that have a wide regional presence. The leading players in the synchronous generator market are ABB (Switzerland), WEG (Brazil), Siemens Energy (Germany), Meidensha Corporation (Japan), and Andritz (Austria).

Research Coverage:

The report defines, describes, and forecasts the global synchronoius generator market, by speed, prime mover, power rating, end user, and region. It also offers a detailed qualitative and quantitative analysis of the market. The report provides a comprehensive review of the major market drivers, restraints, opportunities, and challenges. It also covers various important aspects of the market. These include an analysis of the competitive landscape, market dynamics, market estimates, in terms of value, and future trends in the synchronous generator market.

Key Benefits of Buying the Report

- There is a significant need for new power generation capacity in many regions to meet the growing electricity demand. This need is particularly acute in developing countries, with an increasing demand for electricity to support economic growth and improve the quality of life. The synchronous generator is an essential solution to this challenge, providing reliable power generation capacity as it can be deployed quickly and efficiently.

- Product Development/ Innovation: The future of the synchronous generator market looks bright. Companies like ABB has launched latest in-line shaft generator which will enable ship operators to benefit from the efficiency, performance, and reliability advantages of permanent magnet technology

- Market Development: The main reasons behind the increasing number of blackouts are aging infrastructure, lack of investments, and the absence of regulatory policy that enables grid modernization. According to the Canadian Electricity Association, the current Canadian electricity sector requires an investment of USD 400 billion for the next 20 years. Electricity demand has grown 10% over the past decade, despite the increasing use of more energy-efficient products and the rising construction of energy-efficient buildings. End users rely more on digital devices, air-conditioners (during summer), and other electrical appliances.

- Market Diversification: Menzel Elektromotoren supplies complete rotary converter sets for test fields, with motors and generators from its own production, as well as frequency converters, transformers, all accessories, controls, and software being programmed in-house. The 7.5 MVA synchronous generator and the 2.3 MW squirrel-cage motor were Menzel products featuring high efficiency and great robustness.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like ABB (Switzerland), WEG (Brazil), Siemens Energy (Germany), Meidensha Corporation (Japan), and Andritz (Austria) among others in the synchronous generator market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.3.1 SYNCHRONOUS GENERATOR MARKET, BY POWER RATING: INCLUSIONS AND EXCLUSIONS

- 1.3.2 SYNCHRONOUS GENERATOR MARKET, BY END USER: INCLUSIONS AND EXCLUSIONS

- 1.3.3 SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER: INCLUSIONS AND EXCLUSIONS

- 1.3.4 SYNCHRONOUS GENERATOR MARKET, BY SPEED: INCLUSIONS AND EXCLUSIONS

- 1.4 MARKET SCOPE

- 1.4.1 SYNCHRONOUS GENERATOR MARKET SEGMENTATION

- 1.4.2 REGIONAL SCOPE

- 1.4.3 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.7.1 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 SYNCHRONOUS GENERATOR MARKET: RESEARCH DESIGN

- 2.2 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION

- 2.2.1 SECONDARY DATA

- 2.2.1.1 Key data from secondary sources

- 2.2.2 PRIMARY DATA

- 2.2.2.1 Key data from primary sources

- 2.2.2.2 Breakdown of primaries

- FIGURE 3 BREAKDOWN OF PRIMARIES

- 2.3 RECESSION IMPACT

- 2.4 REPORT SCOPE

- FIGURE 4 MAIN METRICS CONSIDERED TO ANALYZE AND ASSESS DEMAND FOR SYNCHRONOUS GENERATORS

- 2.5 MARKET SIZE ESTIMATION

- 2.5.1 BOTTOM-UP APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

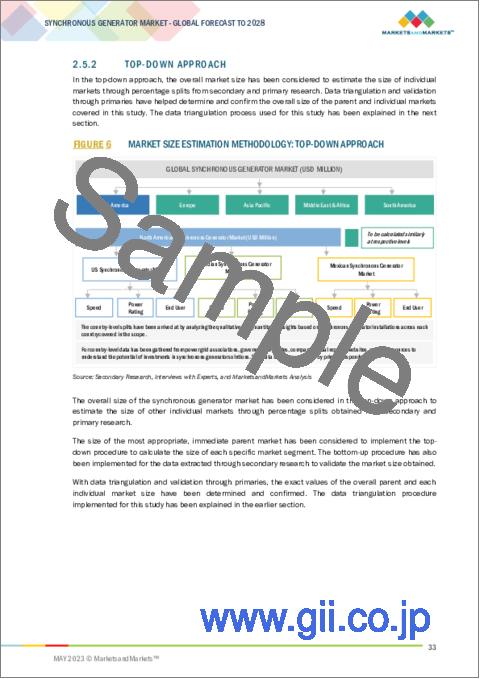

- 2.5.2 TOP-DOWN APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.5.3 DEMAND-SIDE ANALYSIS

- 2.5.3.1 Regional analysis

- 2.5.3.2 Country-level analysis

- 2.5.3.3 Assumptions for demand-side analysis

- 2.5.3.4 Calculations to derive market size using demand-side analysis

- 2.5.4 SUPPLY-SIDE ANALYSIS

- FIGURE 7 KEY STEPS CONSIDERED TO ASSESS SUPPLY OF SYNCHRONOUS GENERATORS

- FIGURE 8 SYNCHRONOUS GENERATOR MARKET: SUPPLY-SIDE ANALYSIS

- 2.5.4.1 Calculations to derive market size using supply-side analysis

- 2.5.4.2 Assumptions for supply-side analysis

- FIGURE 9 COMPANY REVENUE ANALYSIS, 2022

- 2.5.5 FORECAST

3 EXECUTIVE SUMMARY

- TABLE 1 SNAPSHOT OF SYNCHRONOUS GENERATOR MARKET

- FIGURE 10 CONVENTIONAL POWER GENERATION SEGMENT TO HOLD LARGEST SHARE OF SYNCHRONOUS GENERATOR MARKET DURING FORECAST PERIOD

- FIGURE 11 20-30 MVA SEGMENT TO LEAD SYNCHRONOUS GENERATOR MARKET DURING FORECAST PERIOD

- FIGURE 12 1,500 RPM SEGMENT TO HOLD LARGER SHARE OF SYNCHRONOUS GENERATOR MARKET DURING FORECAST PERIOD

- FIGURE 13 OTHERS SEGMENT TO HOLD LARGEST SHARE OF SYNCHRONOUS GENERATOR MARKET DURING FORECAST PERIOD

- FIGURE 14 ASIA PACIFIC ACCOUNTED FOR LARGEST SHARE OF SYNCHRONOUS GENERATOR MARKET IN 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SYNCHRONOUS GENERATOR MARKET

- FIGURE 15 RISING ENERGY DEMAND AND RELIANCE ON CONVENTIONAL POWER GENERATION

- 4.2 ASIA PACIFIC SYNCHRONOUS GENERATOR MARKET, BY END USER AND COUNTRY

- FIGURE 16 CONVENTIONAL POWER GENERATION SEGMENT AND CHINA HELD LARGEST SHARES OF ASIA PACIFIC SYNCHRONOUS GENERATOR MARKET IN 2028

- 4.3 SYNCHRONOUS GENERATOR MARKET, BY POWER RATING

- FIGURE 17 20-30 MVA SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- 4.4 SYNCHRONOUS GENERATOR MARKET, BY END USER

- FIGURE 18 CONVENTIONAL POWER GENERATION SEGMENT TO HOLD LARGEST MARKET SHARE IN 2028

- 4.5 SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER

- FIGURE 19 OTHERS SEGMENT TO LEAD SYNCHRONOUS GENERATOR MARKET IN 2028

- 4.6 SYNCHRONOUS GENERATOR MARKET, BY SPEED

- FIGURE 20 1,500 RPM SPEED SEGMENT TO HOLD LARGER MARKET SHARE IN 2028

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 21 SYNCHRONOUS GENERATOR MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rising electricity demand and replacement of aging infrastructure

- FIGURE 22 GLOBAL ENERGY CONSUMPTION, 2017-2021

- 5.2.1.2 Increasing oil and gas demand

- FIGURE 23 GLOBAL OIL DEMAND, 2021-2026

- 5.2.2 RESTRAINTS

- 5.2.2.1 Environmental concerns associated with synchronous generators

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Cost-effectiveness associated with synchronous generators than other generator types used in thermal power plants

- 5.2.3.2 Ability of synchronous generators to provide uninterrupted and stable power supply

- 5.2.4 CHALLENGES

- 5.2.4.1 High manufacturing cost

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.3.1 REVENUE SHIFTS AND NEW REVENUE POCKETS FOR SYNCHRONOUS GENERATOR MANUFACTURERS

- FIGURE 24 REVENUE SHIFTS FOR SYNCHRONOUS GENERATOR MANUFACTURERS

- 5.4 MARKET MAP

- TABLE 2 SYNCHRONOUS GENERATOR MARKET: ECOSYSTEM ANALYSIS

- FIGURE 25 MARKET MAP/ECOSYSTEM ANALYSIS

- 5.5 VALUE CHAIN ANALYSIS

- FIGURE 26 SYNCHRONOUS GENERATOR MARKET: VALUE CHAIN ANALYSIS

- 5.5.1 RAW MATERIAL PROVIDERS/SUPPLIERS

- 5.5.2 COMPONENT MANUFACTURERS

- 5.5.3 SYNCHRONOUS GENERATOR MANUFACTURERS

- 5.5.4 DISTRIBUTORS (BUYERS)/END USERS

- 5.5.5 POST-SALE SERVICE PROVIDERS

- 5.6 AVERAGE SELLING PRICE (ASP) ANALYSIS

- TABLE 3 AVERAGE SELLING PRICE (ASP) OF SYNCHRONOUS GENERATORS BY REGION (USD), BY POWER OUTPUT RATING (2-5 MVA)

- FIGURE 27 AVERAGE SELLING PRICE (ASP) OF SYNCHRONOUS GENERATORS IN DIFFERENT REGIONS, BY POWER OUTPUT RATING (2-5 MVA)

- FIGURE 28 AVERAGE SELLING PRICE OF DIFFERENT TYPES OF SYNCHRONOUS GENERATORS, BY POWER RATING

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 VIRTUAL SYNCHRONOUS GENERATOR

- TABLE 4 COMPARISON OF VIRTUAL SYNCHRONOUS GENERATORS WITH TRADITIONAL SYNCHRONOUS GENERATORS

- 5.8 TARIFFS, CODES, AND REGULATIONS

- 5.8.1 TARIFFS RELATED TO SYNCHRONOUS GENERATORS

- 5.8.2 CODES AND REGULATIONS RELATED TO SYNCHRONOUS GENERATOR MARKET

- TABLE 5 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 MIDDLE EAST & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 GLOBAL: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.8.3 CODES AND REGULATIONS RELATED TO SYNCHRONOUS GENERATORS

- TABLE 10 NORTH AMERICA: CODES AND REGULATIONS

- TABLE 11 ASIA PACIFIC: CODES AND REGULATIONS

- TABLE 12 EUROPE: CODES AND REGULATIONS

- 5.9 PATENT ANALYSIS

- TABLE 13 SYNCHRONOUS GENERATOR MARKET: INNOVATIONS AND PATENT REGISTRATIONS

- 5.10 TRADE ANALYSIS

- 5.10.1 IMPORT SCENARIO

- TABLE 14 IMPORT SCENARIO FOR HS CODE: 8501, BY COUNTRY, 2020-2022 (USD THOUSAND)

- 5.10.2 EXPORT SCENARIO

- TABLE 15 EXPORT SCENARIO FOR HS CODE: 8501, BY COUNTRY, 2020-2022 (USD THOUSAND)

- 5.11 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 16 SYNCHRONOUS GENERATOR MARKET: CONFERENCES AND EVENTS

- 5.12 CASE STUDY ANALYSIS

- 5.12.1 DEPLOYMENT OF SYNCHRONOUS GENERATOR FOR BIOMASS POWER PLANT IN SCOTLAND

- 5.12.2 DEPLOYMENT OF SYNCHRONOUS GENERATOR AT PAPER MILL IN SWEDEN

- 5.13 PORTER'S FIVE FORCES ANALYSIS

- TABLE 17 SYNCHRONOUS GENERATOR MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 29 SYNCHRONOUS GENERATOR MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.13.1 THREAT OF SUBSTITUTES

- 5.13.2 BARGAINING POWER OF SUPPLIERS

- 5.13.3 BARGAINING POWER OF BUYERS

- 5.13.4 THREAT OF NEW ENTRANTS

- 5.13.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 30 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER

- TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER (%)

- 5.14.2 BUYING CRITERIA

- FIGURE 31 KEY BUYING CRITERIA FOR END USER

- TABLE 19 KEY BUYING CRITERIA, BY END USER

6 SYNCHRONOUS GENERATOR MARKET, BY SPEED

- 6.1 INTRODUCTION

- FIGURE 32 SYNCHRONOUS GENERATOR MARKET, BY SPEED, 2022 (%)

- TABLE 20 SYNCHRONOUS GENERATOR MARKET, BY SPEED, 2021-2028 (USD MILLION)

- 6.2 1,500 RPM

- 6.2.1 EXCELLENT SYNCHRONIZATION WITH GRID AND WIDENING APPLICATION SCOPE

- TABLE 21 1,500 RPM: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 6.3 3,000 RPM

- 6.3.1 HIGH POWER DENSITY, COMPACT SIZE, AND LIGHTWEIGHT

- TABLE 22 3,000 RPM: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

7 SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER

- 7.1 INTRODUCTION

- FIGURE 33 SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER, 2022 (%)

- TABLE 23 SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER, 2021-2028 (USD MILLION)

- 7.2 STEAM TURBINE

- 7.2.1 HIGHLY EFFICIENT AND STABLE 85 TABLE 24 STEAM TURBINE: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 7.3 GAS TURBINE

- 7.3.1 FAST START-UP TIME AND FLEXIBILITY IN FUEL CHOICE

- TABLE 25 GAS TURBINE: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 7.4 OTHERS

- TABLE 26 OTHERS: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

8 SYNCHRONOUS GENERATOR MARKET, BY POWER RATING

- 8.1 INTRODUCTION

- FIGURE 34 SYNCHRONOUS GENERATOR MARKET, BY POWER RATING, 2022

- TABLE 27 SYNCHRONOUS GENERATOR MARKET, BY POWER RATING, 2021-2028 (USD MILLION)

- 8.2 2-5 MVA

- 8.2.1 GOVERNMENT-LED SUBSIDIES AND IMPLEMENTATION OF FAVORABLE POLICIES TO BOOST ADOPTION OF EFFICIENT POWER GENERATION TECHNOLOGIES

- TABLE 28 2-5 MVA: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 8.3 5-10 MVA

- 8.3.1 ADVANCEMENTS IN GENERATOR TECHNOLOGY

- TABLE 29 5-10 MVA: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 8.4 10-20 MVA

- 8.4.1 GROWING USE IN INDUSTRIAL, COMMERCIAL, AND UTILITY SECTORS ATTRIBUTED TO ADAPTABILITY AND EFFICIENT POWER GENERATION FEATURES

- TABLE 30 10-20 MVA: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 8.5 20-30 MVA

- 8.5.1 EXPANSION AND MODERNIZATION OF POWER INFRASTRUCTURE

- TABLE 31 20-30 MVA: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 8.6 30-50 MVA

- 8.6.1 INCREASING ELECTRICITY DEMAND

- TABLE 32 30-50 MVA: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

9 SYNCHRONOUS GENERATOR MARKET, BY END USER

- 9.1 INTRODUCTION

- FIGURE 35 SYNCHRONOUS GENERATOR MARKET, BY END USER, 2022

- TABLE 33 SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 9.2 RENEWABLE POWER GENERATION

- 9.2.1 WIDELY USED IN HYDROELECTRIC AND WIND POWER PLANTS

- TABLE 34 RENEWABLE POWER GENERATION: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 9.3 OIL & GAS

- 9.3.1 ABILITY TO WITHSTAND EXTREME OPERATING CONDITIONS IN OIL & GAS PLANTS

- TABLE 35 OIL & GAS: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 9.4 CONVENTIONAL POWER GENERATION

- 9.4.1 MAJORLY USED IN LARGE BASELOAD POWER PLANTS (COAL AND NUCLEAR)

- TABLE 36 CONVENTIONAL POWER GENERATION: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 9.5 INDUSTRIAL MANUFACTURING

- 9.5.1 USED TO MAINTAIN POWER QUALITY AND VOLTAGE STABILITY WHILE OPERATING INDUSTRIAL EQUIPMENT

- TABLE 37 INDUSTRIAL MANUFACTURING: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- 9.6 OTHERS

- TABLE 38 OTHERS: SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

10 SYNCHRONOUS GENERATOR MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 36 SYNCHRONOUS GENERATOR MARKET REGIONAL SNAPSHOT

- TABLE 39 SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (USD MILLION)

- TABLE 40 SYNCHRONOUS GENERATOR MARKET, BY REGION, 2021-2028 (UNITS)

- 10.2 ASIA PACIFIC

- FIGURE 37 ASIA PACIFIC: SNAPSHOT OF SYNCHRONOUS GENERATOR MARKET

- 10.2.1 ASIA PACIFIC: RECESSION IMPACT

- 10.2.2 BY POWER RATING

- TABLE 41 ASIA PACIFIC: SYNCHRONOUS GENERATOR MARKET, BY POWER RATING, 2021-2028 (USD MILLION)

- 10.2.3 BY END USER

- TABLE 42 ASIA PACIFIC: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2.4 BY PRIME MOVER

- TABLE 43 ASIA PACIFIC: SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER, 2021-2028 (USD MILLION)

- 10.2.5 BY SPEED

- TABLE 44 ASIA PACIFIC: SYNCHRONOUS GENERATOR MARKET, BY SPEED, 2021-2028 (USD MILLION)

- 10.2.6 BY COUNTRY

- TABLE 45 ASIA PACIFIC: SYNCHRONOUS GENERATOR MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- 10.2.7 CHINA

- 10.2.7.1 Rising investments in hydroelectric and combined-cycle power plants

- TABLE 46 CHINA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2.8 INDIA

- 10.2.8.1 Increasing focus on domestic manufacturing for power equipment

- TABLE 47 INDIA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2.9 JAPAN

- 10.2.9.1 Growing use of efficient equipment in thermal and nuclear power plants

- TABLE 48 JAPAN: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2.10 AUSTRALIA

- 10.2.10.1 Rising natural gas and oil exploration

- TABLE 49 AUSTRALIA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2.11 SOUTH KOREA

- 10.2.11.1 Growing demand for uninterrupted power in manufacturing sector

- TABLE 50 SOUTH KOREA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.2.12 REST OF ASIA PACIFIC

- TABLE 51 REST OF ASIA PACIFIC: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.3 NORTH AMERICA

- FIGURE 38 NORTH AMERICA: SNAPSHOT OF SYNCHRONOUS GENERATOR MARKET

- 10.3.1 NORTH AMERICA: RECESSION IMPACT

- 10.3.2 BY POWER RATING

- TABLE 52 NORTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY POWER RATING, 2021-2028 (USD MILLION)

- 10.3.3 BY END USER

- TABLE 53 NORTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.3.4 BY PRIME MOVER

- TABLE 54 NORTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER, 2021-2028 (USD MILLION)

- 10.3.5 BY SPEED

- TABLE 55 NORTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY SPEED, 2021-2028 (USD MILLION)

- 10.3.6 BY COUNTRY

- TABLE 56 NORTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- 10.3.7 US

- 10.3.7.1 Increased production and investments in power industry

- TABLE 57 US: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.3.8 CANADA

- 10.3.8.1 Increased industrial activities

- TABLE 58 CANADA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.3.9 MEXICO

- 10.3.9.1 Increase in wind turbine capacity

- TABLE 59 MEXICO: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.4 EUROPE

- FIGURE 39 EUROPE: SNAPSHOT OF SYNCHRONOUS GENERATOR MARKET

- 10.5 EUROPE: RECESSION IMPACT

- 10.5.1 BY POWER RATING

- TABLE 60 EUROPE: SYNCHRONOUS GENERATOR MARKET, BY POWER RATING, 2021-2028 (USD MILLION)

- 10.5.2 BY END USER

- TABLE 61 EUROPE: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.3 BY PRIME MOVER

- TABLE 62 EUROPE: SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER, 2021-2028 (USD MILLION)

- 10.5.4 BY SPEED

- TABLE 63 EUROPE: SYNCHRONOUS GENERATOR MARKET, BY SPEED, 2021-2028 (USD MILLION)

- 10.5.5 BY COUNTRY

- TABLE 64 EUROPE: SYNCHRONOUS GENERATOR MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- 10.5.6 GERMANY

- 10.5.6.1 Retrofitting of old power plants

- TABLE 65 GERMANY: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.7 FRANCE

- 10.5.7.1 Rising investment in natural gas and nuclear power plants

- TABLE 66 FRANCE: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.8 UK

- 10.5.8.1 High dependency on gas-fired power plants

- TABLE 67 UK: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.9 ITALY

- 10.5.9.1 Modernization and upgrade of old power infrastructure

- TABLE 68 ITALY: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.10 SPAIN

- 10.5.10.1 High dependence on fossil fuels and natural gas power plants

- TABLE 69 SPAIN: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.11 POLAND

- 10.5.11.1 Rising need for power in decentralized locations

- TABLE 70 POLAND: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.12 DENMARK

- 10.5.12.1 Increasing investments in gas-fired power plants to replace coal power plants

- TABLE 71 DENMARK: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.13 CZECH REPUBLIC

- 10.5.13.1 Upgrade of conventional power plants

- TABLE 72 CZECH REPUBLIC: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.14 AUSTRIA

- 10.5.14.1 Growing demand for off-grid power solutions

- TABLE 73 AUSTRIA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.5.15 REST OF EUROPE

- TABLE 74 REST OF EUROPE: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.6 SOUTH AMERICA

- 10.6.1 SOUTH AMERICA: RECESSION IMPACT

- 10.6.2 BY POWER RATING

- TABLE 75 SOUTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY POWER RATING, 2021-2028 (USD MILLION)

- 10.6.3 BY END USER

- TABLE 76 SOUTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.6.4 BY PRIME MOVER

- TABLE 77 SOUTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER, 2021-2028 (USD MILLION)

- 10.6.5 BY SPEED

- TABLE 78 SOUTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY SPEED, 2021-2028 (USD MILLION)

- 10.6.6 BY COUNTRY

- TABLE 79 SOUTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- 10.6.7 BRAZIL

- 10.6.7.1 Increased oil and natural gas production

- TABLE 80 BRAZIL: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.6.8 ARGENTINA

- 10.6.8.1 Increasing demand for efficient and reliable power equipment

- TABLE 81 ARGENTINA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.6.9 REST OF SOUTH AMERICA

- TABLE 82 REST OF SOUTH AMERICA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.7 MIDDLE EAST & AFRICA

- 10.7.1 MIDDLE EAST & AFRICA: RECESSION IMPACT

- 10.7.2 BY POWER RATING

- TABLE 83 MIDDLE EAST & AFRICA: SYNCHRONOUS GENERATOR MARKET, BY POWER RATING, 2021-2028 (USD MILLION)

- 10.7.3 BY END USER

- TABLE 84 MIDDLE EAST & AFRICA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.7.4 BY PRIME MOVER

- TABLE 85 MIDDLE EAST & AFRICA: SYNCHRONOUS GENERATOR MARKET, BY PRIME MOVER, 2021-2028 (USD MILLION)

- 10.7.5 BY SPEED

- TABLE 86 MIDDLE EAST & AFRICA: SYNCHRONOUS GENERATOR MARKET, BY SPEED, 2021-2028 (USD MILLION)

- 10.7.6 BY COUNTRY

- TABLE 87 MIDDLE EAST & AFRICA: SYNCHRONOUS GENERATOR MARKET, BY COUNTRY, 2021-2028 (USD MILLION)

- 10.7.7 JORDAN

- 10.7.7.1 Presence of favorable government policies

- TABLE 88 JORDAN: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.7.8 SOUTH AFRICA

- 10.7.8.1 Increasing investments and developments in power infrastructure

- TABLE 89 SOUTH AFRICA: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.7.9 EGYPT

- 10.7.9.1 Major dependency on conventional power generation

- TABLE 90 EGYPT: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.7.10 IRAN

- 10.7.10.1 Government policies and increased consumption of coal-based energy

- TABLE 91 IRAN: SYNCHRONOUS GENERATOR MARKET, BY END USER, 2021-2028 (USD MILLION)

- 10.7.11 REST OF MIDDLE EAST & AFRICA

- TABLE 92 REST OF MIDDLE EAST & AFRICA: SYNCHRONOUS GENERATOR MARKET , BY END USER, 2021-2028 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 KEY STRATEGIES ADOPTED BY MAJOR MARKET PLAYERS

- TABLE 93 OVERVIEW OF KEY STRATEGIES ADOPTED BY TOP PLAYERS, 2018-2022

- 11.2 MARKET SHARE ANALYSIS OF TOP FIVE PLAYERS, 2022

- FIGURE 40 SYNCHRONOUS GENERATOR MARKET SHARE ANALYSIS, 2022

- 11.3 FIVE-YEAR COMPANY REVENUE ANALYSIS

- FIGURE 41 REVENUE ANALYSIS OF TOP FIVE PLAYERS IN SYNCHRONOUS GENERATOR MARKET, 2018-2022

- 11.4 COMPANY EVALUATION QUADRANT, 2022

- 11.4.1 STARS

- 11.4.2 PERVASIVE PLAYERS

- 11.4.3 EMERGING LEADERS

- 11.4.4 PARTICIPANTS

- FIGURE 42 SYNCHRONOUS GENERATOR MARKET (GLOBAL) COMPANY EVALUATION QUADRANT, 2022

- 11.5 SYNCHRONOUS GENERATOR MARKET: COMPANY FOOTPRINT

- TABLE 94 POWER RATING: COMPANY FOOTPRINT

- TABLE 95 END USER: COMPANY FOOTPRINT

- TABLE 96 REGION: COMPANY FOOTPRINT

- TABLE 97 COMPANY FOOTPRINT

- 11.6 STARTUP/SMALL AND MEDIUM-SIZED ENTERPRISE (SME) EVALUATION QUADRANT, 2022

- 11.6.1 PROGRESSIVE COMPANIES

- 11.6.2 RESPONSIVE COMPANIES

- 11.6.3 DYNAMIC COMPANIES

- 11.6.4 STARTING BLOCKS

- FIGURE 43 SYNCHRONOUS GENERATOR MARKET: STARTUP/SME EVALUATION QUADRANT, 2021

- 11.7 COMPETITIVE BENCHMARKING

- TABLE 98 SYNCHRONOUS GENERATOR MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 99 SYNCHRONOUS GENERATOR MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 11.8 COMPETITIVE SCENARIO AND TRENDS

- TABLE 100 SYNCHRONOUS GENERATOR MARKET: OTHERS, JULY 2019-MARCH 2023

- TABLE 101 SYNCHRONOUS GENERATOR MARKET: DEALS, JULY 2021-FEBRUARY 2023

12 COMPANY PROFILES

- (Business overview, Products/Solutions/Services offered, Recent Developments, MNM view)**

- 12.1 KEY PLAYERS

- 12.1.1 ABB

- TABLE 102 ABB: COMPANY OVERVIEW

- FIGURE 44 ABB: COMPANY SNAPSHOT

- TABLE 103 ABB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 104 ABB: PRODUCT LAUNCHES

- TABLE 105 ABB: DEALS

- 12.1.2 WEG

- TABLE 106 WEG: COMPANY OVERVIEW

- FIGURE 45 WEG: COMPANY SNAPSHOT

- TABLE 107 WEG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 108 WEG: PRODUCT LAUNCHES

- TABLE 109 WEG: DEALS

- 12.1.3 SIEMENS ENERGY

- TABLE 110 SIEMENS ENERGY: COMPANY OVERVIEW

- FIGURE 46 SIEMENS ENERGY: COMPANY SNAPSHOT

- TABLE 111 SIEMENS ENERGY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 112 SIEMENS ENERGY: DEALS

- 12.1.4 MENZEL ELEKTROMOTOREN

- TABLE 113 MENZEL ELEKTROMOTOREN: COMPANY OVERVIEW

- TABLE 114 MENZEL ELEKTROMOTOREN: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 115 MENZEL ELEKTROMOTOREN: DEALS

- 12.1.5 INGETEAM

- TABLE 116 INGETEAM: COMPANY OVERVIEW

- TABLE 117 INGETEAM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 118 INGETEAM: OTHERS

- 12.1.6 CG POWER

- TABLE 119 CG POWER: COMPANY OVERVIEW

- FIGURE 47 CG POWER: COMPANY SNAPSHOT

- TABLE 120 CG POWER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.7 NIDEC INDUSTRIAL SOLUTIONS

- TABLE 121 NIDEC INDUSTRIAL SOLUTIONS: COMPANY OVERVIEW

- TABLE 122 NIDEC INDUSTRIAL SOLUTIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.8 MARELLI MOTORI

- TABLE 123 MARELLI MOTORI: COMPANY OVERVIEW

- TABLE 124 MARELLI MOTORI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.9 TMEIC

- TABLE 125 TMEIC: COMPANY OVERVIEW

- TABLE 126 TMEIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 127 TMEIC: DEALS

- 12.1.10 IDEAL ELECTRIC

- TABLE 128 IDEAL ELECTRIC: COMPANY OVERVIEW

- TABLE 129 IDEAL ELECTRIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.11 MECC ALTE

- TABLE 130 MECC ALTE: COMPANY OVERVIEW

- TABLE 131 MECC ALTE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 132 MECC ALTE: PRODUCT LAUNCHES

- TABLE 133 MECC ALTE: DEALS

- 12.1.12 HEINZMANN GMBH & CO. KG

- TABLE 134 HEINZMANN GMBH & CO. KG: COMPANY OVERVIEW

- TABLE 135 HEINZMANN GMBH & CO. KG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 136 HEINZMANN GMBH & CO. KG: DEALS

- 12.1.13 MEIDENSHA CORPORATION

- TABLE 137 MEIDENSHA CORPORATION: COMPANY OVERVIEW

- FIGURE 48 MEIDENSHA CORPORATION: COMPANY SNAPSHOT

- TABLE 138 MEIDENSHA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.14 JEUMONT ELECTRIC

- TABLE 139 JEUMONT ELECTRIC: COMPANY OVERVIEW

- TABLE 140 JEUMONT ELECTRIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 141 JEUMONT ELECTRIC: DEALS

- 12.1.15 ANDRITZ GROUP

- TABLE 142 ANDRITZ GROUP: COMPANY OVERVIEW

- FIGURE 49 ANDRITZ GROUP: COMPANY SNAPSHOT

- TABLE 143 ANDRITZ GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 144 ANDRITZ GROUP: DEALS

- 12.1.16 ANSALDO ENERGIA

- TABLE 145 ANSALDO ENERGIA: COMPANY OVERVIEW

- TABLE 146 ANSALDO ENERGIA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.2 OTHER PLAYERS

- 12.2.1 LLOYD DYNAMOWERKE GMBH

- 12.2.2 ELIN MOTORS

- 12.2.3 PARTZSCH GROUP

- 12.2.4 ALCONZA

- *Details on Business overview, Products/Solutions/Services offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

13 ADJACENT AND RELATED MARKETS

- 13.1 INTRODUCTION

- 13.2 LIMITATIONS

- 13.3 INTERCONNECTED MARKETS OF SYNCHRONOUS GENERATOR

- 13.4 SYNCHRONOUS CONDENSER MARKET

- 13.4.1 MARKET DEFINITION

- 13.4.2 LIMITATIONS

- 13.4.3 MARKET OVERVIEW

- 13.4.4 SYNCHRONOUS CONDENSER MARKET, BY TYPE

- 13.5 NEW SYNCHRONOUS CONDENSER

- 13.5.1 EXPANSION OF HVDC NETWORKS

- TABLE 147 NEW SYNCHRONOUS CONDENSER: SYNCHRONOUS CONDENSER MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 148 NEW SYNCHRONOUS CONDENSER: SYNCHRONOUS CONDENSER MARKET, BY REGION, 2022-2030 (USD MILLION)

- 13.6 REFURBISHED SYNCHRONOUS CONDENSER

- 13.6.1 LOW COST OF REFURBISHED SYNCHRONOUS CONDENSER

- TABLE 149 REFURBISHED SYNCHRONOUS CONDENSER: SYNCHRONOUS CONDENSER MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 150 REFURBISHED SYNCHRONOUS CONDENSER: SYNCHRONOUS CONDENSER MARKET, BY REGION, 2022-2030 (USD MILLION)

14 APPENDIX

- 14.1 INSIGHTS FROM INDUSTRY EXPERTS

- 14.2 DISCUSSION GUIDE

- 14.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.4 CUSTOMIZATION OPTIONS

- 14.5 RELATED REPORTS

- 14.6 AUTHOR DETAILS