|

|

市場調査レポート

商品コード

1275432

建築用コーティングの世界市場:樹脂タイプ別(アクリル、アルキド、ビニル、ポリウレタン)、技術別(水性、溶剤系)、コーティングタイプ別(内装、外装)、ユーザータイプ別(DIY、プロフェッショナル)、用途別、地域別 - 2028年までの予測Architectural Coatings Market by Resin Type (Acrylic, Alkyd, vinyl, Polyurethane), Technology (Waterborne, Solventborne), Coating Type (Interior and Exterior), User Type (DIY and Professional), Application, and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 建築用コーティングの世界市場:樹脂タイプ別(アクリル、アルキド、ビニル、ポリウレタン)、技術別(水性、溶剤系)、コーティングタイプ別(内装、外装)、ユーザータイプ別(DIY、プロフェッショナル)、用途別、地域別 - 2028年までの予測 |

|

出版日: 2023年05月15日

発行: MarketsandMarkets

ページ情報: 英文 285 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の建築用コーティングの市場規模は、2023年の850億米ドルから、2028年までに1,027億米ドルまで拡大し、2023年から2028年の間にCAGRで3.9%の成長が予測されています。

建築用コーティングの住宅建築用途は、再塗装セグメントが大半を占めています。外装塗料・コーティングは、天候や汚染によって色あせし、改修や補修が必要になります。このため、住宅の塗り替え市場では、建築用コーティングのニーズが高まっています。米国で、住宅リフォームの需要が伸びているのは、現在の住宅の65%が1990年代以前に建てられたものであることが主な原因であることが判明しています。現在、人々は以前の世代よりも長い期間、家に住んでおり、その結果、住宅リフォームへの支出が増加しています。

ポリウレタン樹脂タイプセグメントは、予測期間中に最も高いCAGRを記録すると予想される

ポリウレタン樹脂は、多価アルコールと有機ジイソシアネートの組み合わせで作られます。ポリウレタン樹脂塗料は、耐久性、硬度、光沢に優れ、洗浄が容易です。そのため、ポリウレタン樹脂塗料は、世界中のさまざまな用途で使用されています。ポリウレタン樹脂は、建築用コーティングによく使われるポリマーの一種です。この樹脂は、耐久性、耐摩耗性、耐傷性など多くの利点を持っています。また、UVカット効果により、表面の色あせを防ぐこともできます。ポリウレタン樹脂は、このような利点から、外装・内装塗料に多く使用されています。ポリウレタン樹脂は、デッキの床材、窓枠、壁パネルなどの建築用コーティングによく使用されています。また、ポリウレタン樹脂は、さまざまな色や質感を作り出すために、さまざまな着色剤に使用されることもあります。

技術別では、パウダーコーティング(粉体塗装)セグメントが予測期間中に最も高いCAGRを記録すると予想される

パウダーベース方式は、乾燥した樹脂粉末を使用して、熱可塑性または熱硬化性フィルムで基材をコーティングするものです。パウダースプレーキャノンや流動床タンクを使用して、基材にパウダーの層を乗せ、加熱して粉末を溶かすとコーティングが形成されます。ゼロVOCや非VOCコーティングを求める環境規制の強化が、パウダーベースのカテゴリーを拡大する大きな原動力となっています。パウダーベースの技術は、耐食性、欠けにくさ、仕上がりの良さ、耐摩耗性などの特徴があるため、環境にやさしく、今後急速に普及すると予想されています。また、湿気や熱、化学物質からも保護することができます。パウダーコーティングは、VOCの発生が非常に少ないです。

中東・アフリカの建築用コーティング市場は、予測期間中に最も高いCAGRを記録すると推定される

サウジアラビア、南アフリカ、その他の中東・アフリカが検討対象国です。この地域は世界の人口の20%を占めており、大規模な住宅建設が必要となっています。この需要に加え、中産階級の人口が増加していることもあり、コーティングビジネスの緩やかな成長に寄与しているものと思われます。中東の経済成長は、湾岸協力会議(GCC)の商業的展望を発展させる上で重要な要素です。中東・アフリカ諸国の大半は、建築部門に大きな投資を行っています。これは、自国の経済を石油・石油関連事業から他の産業分野へ多角化するために行われるものです。ただし、原油価格の変動や地政学的緊張が、成長率に若干の影響を与えると予想されます。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済指標

- 市場の成長に影響を与える世界経済シナリオ

- バリューチェーン分析

- 価格分析

- エコシステム

- 顧客のビジネスに影響を与える動向と混乱

- 貿易分析

- 特許分析

- ケーススタディ分析

- 技術分析

- 主要な会議とイベント(2023年)

- 関税と規制状況

第6章 建築用コーティング市場:技術別

- イントロダクション

- 水性コーティング

- 溶剤系コーティング

- パウダーコーティング(粉体塗装)

第7章 建築用コーティング市場:樹脂タイプ別

- イントロダクション

- アクリル樹脂

- アルキド樹脂

- ポリウレタン樹脂

- ビニル樹脂

- その他の樹脂

- エポキシ樹脂

- 不飽和ポリエステル樹脂

- 飽和ポリエステル樹脂

第8章 建築用コーティング市場:ユーザータイプ別

- イントロダクション

- DIY

- プロフェッショナル

第9章 建築用コーティング市場:コーティングタイプ別

- イントロダクション

- 内装

- 外装

第10章 建築用コーティング市場:用途別

- イントロダクション

- 住宅

- 新築

- 改築・塗り替え

- 非住宅

- 商業

- 工業

- インフラ

第11章 建築用コーティング市場:地域別

- イントロダクション

- アジア太平洋地域

- 中国

- インド

- 日本

- インドネシア

- タイ

- その他のアジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- ロシア

- 英国

- フランス

- イタリア

- スペイン

- トルコ

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

第12章 競合情勢

- 概要

- 競合リーダーシップマッピング(2022年)

- スタートアップ/中小企業評価象限(2022年)

- 製品ポートフォリオの強み

- 競合ベンチマーキング

- 市場シェア分析

- 市場ランキング分析

- 収益分析

- 競合シナリオ

- 戦略的発展

第13章 企業プロファイル

- 主要企業

- SHERWIN-WILLIAMS COMPANY

- PPG INDUSTRIES, INC.

- AKZONOBEL N.V.

- BASF COATING GMBH

- JOTUN A/S

- ASIAN PAINTS LIMITED

- KANSAI PAINTS CO., LTD.

- NIPPON PAINT HOLDINGS CO., LTD.

- RPM INTERNATIONAL, INC.

- MASCO CORPORATION

- その他の企業

- HEMPEL A/S

- DAW SE

- INDIGO PAINTS PVT. LTD.

- DIAMOND VOGEL PAINT COMPANY

- KELLY-MOORE PAINTS

- BERGER PAINTS INDIA LIMITED

- SHALIMAR PAINTS

- BENJAMIN MOORE & CO

- BRILLUX GMBH & CO. KG

- CARPOLY CHEMICAL GROUP CO., LTD.

- CLOVERDALE PAINT INC.

- STO CORP.

- LANCO PAINTS

- GUANGDONG MAYDOS BUILDING MATERIALS CO., LTD.

- FUJIKURA KASEI CO., LTD.

第14章 隣接市場・関連市場

- イントロダクション

- 塗料・コーティング市場

第15章 付録

The global architectural coatings market size is projected to grow from USD 85.0 billion in 2023 to USD 102.7 billion by 2028, at a CAGR of 3.9%, between 2023 and 2028. The residential construction application of architectural coatings is dominated by the repainting segment. Exterior paints and coatings fade as a result of weather and pollution, necessitating renovation and repair. This is raising the need for architectural coatings in the residential repainting market. In the United States, it has been found that the growth in demand for home remodeling is mostly due to the fact that 65% of current houses were built before the 1990s. People nowadays dwell in their houses for longer periods of time than previous generations, resulting in increased expenditure on home remodeling.

The polyurethane resin type segment is expected to register the highest CAGR during the forecast period

Polyurethane resins are created by combining polyalcohol with organic di-isocyanate. Polyurethane resin paints have exceptional durability, hardness, and gloss, and they are easy to clean. Because of these qualities, polyurethane resin paints are employed in a variety of applications across the world. Polyurethane resin is a kind of polymer that is commonly used in architectural coatings. This resin has a number of advantages, including durability, abrasion resistance, and scratch resistance. It may also preserve the surface from fading by providing UV protection. Polyurethane resin is frequently utilized in both exterior and interior coatings due to these advantages. Polyurethane resin is commonly used in architectural coatings for deck flooring, window frames, and wall panels. Polyurethane resin may also be used in a wide range of colorants to produce a wide range of colors and textures.

Powder coatings segment in technology is expected to register the highest CAGR during the forecast period

The powder-based method coats substrates with thermoplastic or thermoset films using dry resin powders. The coating is created after a layer of powder is put to the substrate with a powder spray cannon or fluidized bed tank and then heated, melting the powder. Increasingly strict environmental rules for zero or non-VOC coatings are a major driving force in the expansion of the powder-based category. Powder-based technology is environmentally benign and is predicted to increase rapidly because to its unique characteristics such as good corrosion resistance, chipping, high-quality finish, and abrasion. It also protects against moisture, heat, and chemicals. These power coatings produce very little VOCs.

Middle East & Africa architectural coatings market is estimated to register one of the highest CAGR during the forecast period

Saudi Arabia, South Africa, and the rest of the Middle East and Africa are the countries under consideration. This region has 20% of the world's population, necessitating massive residential building. This demand, together with the growing middle-class population, is likely to contribute to modest growth in the coatings business. Middle Eastern economic growth is a critical component in developing commercial prospects in the Gulf Cooperation Council (GCC). The majority of Middle Eastern and African countries have made significant investments in the building sector. This is done in order to diversify their economy away from oil and oil-related businesses and towards other industrial sectors. However, fluctuating oil prices and geopolitical tensions are expected to have a minor impact on the growth rate.

The break-up of the profile of primary participants in the architectural coatings market:

- By Company Type: Tier 1 - 46%, Tier 2 - 43%, and Tier 3 - 27%

- By Designation: C Level - 21%, D Level - 23%, and Others - 56%

- By Region: North America - 37%, Asia Pacific- 26%, Europe - 23%, Middle East & Africa - 10%, and South America - 4%

The key companies profiled in this report are The Sherwin-Williams Company (US), PPG Industries, Inc (US), AkzoNobel N.V. (The Netherlands), BASF Coating GMBH (Germany), Jotun A/s (Norway), Asian Paints Limited (India), Kansai Paint Co., Ltd (Japan), Nippon Paint Holding Co., Ltd (Japan), RPM International, Inc (US), Masco Corporation (US), and others.

Research Coverage:

This research report categorizes the architectural coatings market by Resin Type (Acrylic, Alkyd, vinyl, Polyurethane, Others). Based on the technology (Waterborne, Solventborne, and Powder Coatings). Based on the coating type (Interior and Exterior). Based on the user type (DIY and Professional. Based on the application (Residential and non-residential), and region (North America, Europe, Asia Pacific, the Middle East & Africa, and South America). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the architectural coatings market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services; key strategies; Contracts, partnerships, agreements. new product & service launches, mergers and acquisitions, and recent developments associated with the architectural coatings market. Competitive analysis of upcoming startups in the architectural coatings market ecosystem is covered in this report. Reasons to buy this report: The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall architectural coatings market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report Provides insights on the following pointers:

- Analysis of key drivers (Growing demand for sustainable raw material building and construction), restraints (volatility in raw material prices), opportunity (expansion in untapped markets), and challenges (stringent regulatory policies).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the architectural coatings market

- Market Development: Comprehensive information about lucrative markets - the report analyses the architectural coatings market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the architectural coatings market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like The Sherwin-Williams Company (US), PPG Industries, Inc (US), AkzoNobel N.V. (The Netherlands), BASF Coating GMBH (Germany), Jotun A/s (Norway), Asian Paints Limited (India), Kansai Paint Co., Ltd (Japan), Nippon Paint Holding Co., Ltd (Japan), RPM International, Inc (US), Masco Corporation (US), and others. The report also helps stakeholders understand the pulse of the architectural coatings market and provides them information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS

- 1.2.2 EXCLUSIONS

- 1.3 STUDY SCOPE

- FIGURE 1 ARCHITECTURAL COATINGS MARKET SEGMENTATION

- 1.3.1 REGIONS COVERED

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 ARCHITECTURAL COATINGS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary interviews

- FIGURE 3 BREAKDOWN OF PRIMARIES

- 2.1.2.3 Primary data sources

- 2.1.2.4 Key industry insights

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION, BY REGION

- FIGURE 7 MARKET SIZE ESTIMATION, BY RESIN TYPE

- 2.2.3 SUPPLY-SIDE FORECAST

- FIGURE 8 ARCHITECTURAL COATINGS MARKET: SUPPLY-SIDE FORECAST

- FIGURE 9 METHODOLOGY FOR SUPPLY-SIDE SIZING OF ARCHITECTURAL COATINGS MARKET

- 2.2.4 RECESSION IMPACT

- FIGURE 10 MAJOR FACTORS RESPONSIBLE FOR GLOBAL RECESSION AND THEIR IMPACT ON ARCHITECTURAL COATINGS MARKET

- 2.3 DATA TRIANGULATION

- FIGURE 11 ARCHITECTURAL COATINGS MARKET: DATA TRIANGULATION

- 2.4 ASSUMPTIONS

- 2.5 LIMITATIONS

- 2.6 GROWTH RATE FORECAST

3 EXECUTIVE SUMMARY

- TABLE 1 ARCHITECTURAL COATINGS MARKET SNAPSHOT, 2023 VS. 2028

- FIGURE 12 ACRYLIC RESIN SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 13 WATERBORNE TECHNOLOGY TO CAPTURE LARGEST MARKET SHARE

- FIGURE 14 RESIDENTIAL SEGMENT TO BE LARGER APPLICATION OF ARCHITECTURAL COATINGS

- FIGURE 15 ASIA PACIFIC TO DOMINATE ARCHITECTURAL COATINGS MARKET DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ARCHITECTURAL COATINGS MARKET

- FIGURE 16 ARCHITECTURAL COATINGS MARKET TO WITNESS MODERATE GROWTH DURING FORECAST PERIOD

- 4.2 ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE

- FIGURE 17 POLYURETHANE TO BE FASTEST-GROWING SEGMENT BETWEEN 2023 AND 2028

- 4.3 ARCHITECTURAL COATINGS MARKET, DEVELOPED VS. EMERGING ECONOMIES

- FIGURE 18 EMERGING ECONOMIES TO WITNESS HIGHER GROWTH DURING FORECAST PERIOD

- 4.4 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE AND COUNTRY, 2022

- FIGURE 19 CHINA ACCOUNTED FOR LARGEST MARKET SHARE IN 2022

- 4.5 ARCHITECTURAL COATINGS MARKET, BY KEY COUNTRY

- FIGURE 20 INDIA TO EMERGE AS LUCRATIVE MARKET FOR ARCHITECTURAL COATINGS

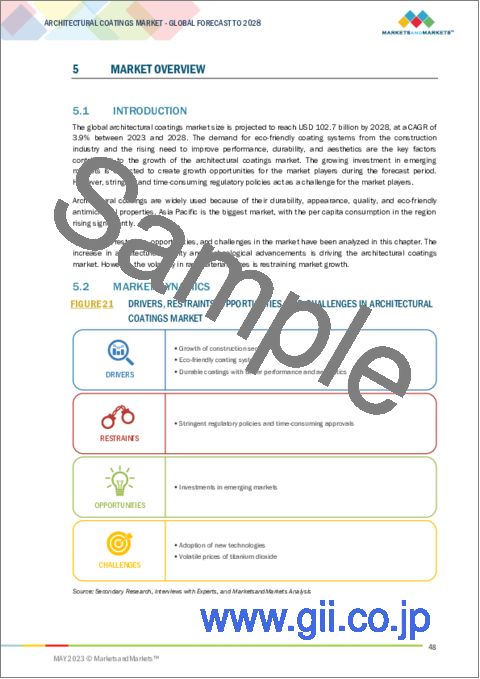

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN ARCHITECTURAL COATINGS MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Growth of construction sector

- 5.2.1.2 Eco-friendly coating systems

- 5.2.1.3 Durable coatings with better performance and esthetics

- 5.2.2 RESTRAINTS

- 5.2.2.1 Stringent regulatory policies

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Investments in emerging economies

- 5.2.4 CHALLENGES

- 5.2.4.1 Adoption of new technologies

- 5.2.4.2 Volatile prices of titanium dioxide

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- TABLE 2 ARCHITECTURAL COATINGS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 22 PORTER'S FIVE FORCES ANALYSIS: ARCHITECTURAL COATINGS MARKET

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF BUYERS

- 5.3.4 BARGAINING POWER OF SUPPLIERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.4.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS

- TABLE 3 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP APPLICATIONS (%)

- 5.4.2 BUYING CRITERIA

- FIGURE 24 KEY BUYING CRITERIA FOR ARCHITECTURAL COATINGS

- TABLE 4 KEY BUYING CRITERIA FOR ARCHITECTURAL COATINGS

- 5.5 MACROECONOMIC INDICATORS

- 5.5.1 INTRODUCTION

- 5.5.2 GDP TRENDS AND FORECAST

- TABLE 5 TRENDS AND FORECAST OF GDP, PERCENTAGE CHANGE, 2020-2027

- 5.5.3 FORECAST OF GLOBAL CONSTRUCTION INDUSTRY

- FIGURE 25 GLOBAL SPENDING IN CONSTRUCTION INDUSTRY, 2014-2035

- 5.6 GLOBAL ECONOMIC SCENARIO AFFECTING MARKET GROWTH

- 5.6.1 RUSSIA-UKRAINE WAR

- 5.6.2 CHINA

- 5.6.2.1 China's debt problem

- 5.6.2.2 Australia-China trade war

- 5.6.2.3 Environmental commitments

- 5.6.3 EUROPE

- 5.6.3.1 Energy crisis in Europe

- 5.7 VALUE CHAIN ANALYSIS

- FIGURE 26 ARCHITECTURAL COATINGS MARKET: VALUE CHAIN ANALYSIS

- 5.8 PRICING ANALYSIS

- FIGURE 27 AVERAGE PRICE OF ARCHITECTURAL COATINGS, BY REGION (2022)

- FIGURE 28 AVERAGE PRICE OF ARCHITECTURAL COATINGS, BY TECHNOLOGY (2022)

- FIGURE 29 AVERAGE PRICE OF ARCHITECTURAL COATINGS, BY RESIN TYPE (2022)

- FIGURE 30 AVERAGE PRICE OF ARCHITECTURAL COATINGS, BY COATING TYPE (2022)

- FIGURE 31 AVERAGE PRICE OF ARCHITECTURAL COATINGS, BY KEY COMPANY (2023)

- 5.9 ECOSYSTEM

- TABLE 6 ARCHITECTURAL COATINGS MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 32 PAINTS & COATINGS ECOSYSTEM

- 5.10 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.11 TRADE ANALYSIS

- TABLE 7 COUNTRY-WISE EXPORT DATA, 2019-2021 (USD THOUSAND)

- TABLE 8 COUNTRY-WISE IMPORT DATA, 2019-2021 (USD THOUSAND)

- 5.12 PATENT ANALYSIS

- 5.12.1 METHODOLOGY

- 5.12.2 PUBLICATION TRENDS

- FIGURE 33 NUMBER OF PATENTS PUBLISHED, 2018-2023

- 5.12.3 TOP JURISDICTION

- FIGURE 34 PATENTS PUBLISHED BY JURISDICTION, 2018-2023

- 5.12.4 TOP APPLICANTS

- FIGURE 35 PATENTS PUBLISHED BY MAJOR APPLICANTS, 2018-2023

- TABLE 9 TOP PATENT OWNERS

- 5.13 CASE STUDY ANALYSIS

- 5.14 TECHNOLOGY ANALYSIS

- 5.15 KEY CONFERENCES AND EVENTS, 2023

- TABLE 10 ARCHITECTURAL COATINGS MARKET: KEY CONFERENCES AND EVENTS

- 5.16 TARIFF AND REGULATORY LANDSCAPE

- 5.16.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

6 ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY

- 6.1 INTRODUCTION

- FIGURE 36 WATERBORNE COATINGS TO DOMINATE DURING FORECAST PERIOD

- TABLE 15 ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 16 ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 17 ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (KILOTON)

- TABLE 18 ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- 6.2 WATERBORNE COATINGS

- 6.2.1 DEMAND FOR ECO-FRIENDLY CLEARCOAT TO DRIVE MARKET

- TABLE 19 WATERBORNE: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 20 WATERBORNE: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 21 WATERBORNE: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 22 WATERBORNE: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.3 SOLVENTBORNE COATINGS

- 6.3.1 HIGH DURABILITY AND COST-EFFECTIVENESS TO DRIVE MARKET

- TABLE 23 SOLVENTBORNE: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 24 SOLVENTBORNE: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 25 SOLVENTBORNE: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 26 SOLVENTBORNE: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.4 POWDER COATINGS

- 6.4.1 ABRASION AND CORROSION RESISTANCE TO FUEL DEMAND FOR POWDER COATINGS

- TABLE 27 POWDER COATINGS: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 28 POWDER COATINGS: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 29 POWDER COATINGS: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 30 POWDER COATINGS: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

7 ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE

- 7.1 INTRODUCTION

- FIGURE 37 ACRYLIC TO BE LARGEST RESIN TYPE FOR ARCHITECTURAL COATINGS DURING FORECAST PERIOD

- TABLE 31 ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (USD MILLION)

- TABLE 32 ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (USD MILLION)

- TABLE 33 ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (KILOTON)

- TABLE 34 ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (KILOTON)

- 7.2 ACRYLIC RESIN

- 7.2.1 RESISTANCE TO WATER AND ALKALI TO FUEL DEMAND FOR ACRYLIC RESINS

- TABLE 35 PROPERTIES AND APPLICATIONS OF ACRYLIC PAINTS & COATINGS

- TABLE 36 ACRYLIC RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 37 ACRYLIC RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 38 ACRYLIC RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 39 ACRYLIC RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.3 ALKYD RESIN

- 7.3.1 COMPATIBILITY WITH COATING POLYMERS TO INCREASE DEMAND FOR ALKYD RESINS

- TABLE 40 ALKYD RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 41 ALKYD RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 42 ALKYD RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 43 ALKYD RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.4 POLYURETHANE RESIN

- 7.4.1 USE OF POLYURETHANE IN ARCHITECTURAL COATINGS TO DRIVE MARKET

- TABLE 44 POLYURETHANE RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 45 POLYURETHANE RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 46 POLYURETHANE RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 47 POLYURETHANE RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.5 VINYL RESIN

- 7.5.1 RESISTANCE TO WATER AND CHEMICALS TO FUEL DEMAND FOR VINYL RESIN

- TABLE 48 VINYL RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 49 VINYL RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 50 VINYL RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 51 VINYL RESIN: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.6 OTHER RESINS

- 7.6.1 EPOXY RESIN

- 7.6.2 UNSATURATED POLYESTER RESIN

- 7.6.3 SATURATED POLYESTER RESIN

- TABLE 52 OTHERS: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 53 OTHERS: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 54 OTHERS: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 55 OTHERS: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

8 ARCHITECTURAL COATINGS MARKET, BY USER TYPE

- 8.1 INTRODUCTION

- FIGURE 38 PROFESSIONAL SEGMENT TO ACCOUNT FOR LARGER SHARE OF ARCHITECTURAL COATINGS MARKET

- TABLE 56 ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (USD MILLION)

- TABLE 57 ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (USD MILLION)

- TABLE 58 ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (KILOTON)

- TABLE 59 ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (KILOTON)

- 8.2 DIY

- 8.2.1 INCREASE IN DIY PAINTING TO DRIVE MARKET

- TABLE 60 DIY: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 61 DIY: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 62 DIY: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 63 DIY: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 8.3 PROFESSIONAL

- 8.3.1 INCREASE IN SPENDING POWER OF CONSUMERS TO SUPPORT MARKET GROWTH

- TABLE 64 PROFESSIONAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 65 PROFESSIONAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 66 PROFESSIONAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 67 PROFESSIONAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

9 ARCHITECTURAL COATINGS MARKET, BY COATING TYPE

- 9.1 INTRODUCTION

- FIGURE 39 INTERIOR SEGMENT TO ACCOUNT FOR LARGER SHARE DURING FORECAST PERIOD

- TABLE 68 ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (USD MILLION)

- TABLE 69 ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (USD MILLION)

- TABLE 70 ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (KILOTON)

- TABLE 71 ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (KILOTON)

- 9.2 INTERIOR

- 9.2.1 INCREASING RENOVATION ACTIVITIES TO FUEL DEMAND FOR PREMIUM COATINGS

- TABLE 72 INTERIOR: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 73 INTERIOR: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 74 INTERIOR: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 75 INTERIOR: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 9.3 EXTERIOR

- 9.3.1 HIGH DURABILITY TO INCREASE DEMAND FOR ARCHITECTURAL COATINGS

- TABLE 76 EXTERIOR: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 77 EXTERIOR: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 78 EXTERIOR: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 79 EXTERIOR: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

10 ARCHITECTURAL COATINGS MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- FIGURE 40 RESIDENTIAL SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 80 ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 81 ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 82 ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (KILOTON)

- TABLE 83 ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 10.2 RESIDENTIAL

- 10.2.1 NEW CONSTRUCTION

- 10.2.1.1 Energy efficiency and low maintenance costs to increase demand for architectural coatings

- 10.2.2 REMODEL AND REPAINT

- 10.2.2.1 Surge in renovation activities to fuel demand for architectural coatings

- TABLE 84 RESIDENTIAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 85 RESIDENTIAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 86 RESIDENTIAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 87 RESIDENTIAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 88 RESIDENTIAL (NEW CONSTRUCTION): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 89 RESIDENTIAL (NEW CONSTRUCTION): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 90 RESIDENTIAL (NEW CONSTRUCTION): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 91 RESIDENTIAL (NEW CONSTRUCTION): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 92 RESIDENTIAL (REMODEL AND REPAINT): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 93 RESIDENTIAL (REMODEL AND REPAINT): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 94 RESIDENTIAL (REMODEL AND REPAINT): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 95 RESIDENTIAL (REMODEL AND REPAINT): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 10.2.1 NEW CONSTRUCTION

- 10.3 NONRESIDENTIAL

- 10.3.1 COMMERCIAL

- 10.3.1.1 Rise in private sector investments and increasing commercial office spaces to drive market

- 10.3.2 INDUSTRIAL

- 10.3.2.1 Growth of industrial sector to fuel demand for architectural coatings

- 10.3.3 INFRASTRUCTURE

- 10.3.3.1 Infrastructure development in emerging economies to drive market

- TABLE 96 NONRESIDENTIAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 97 NONRESIDENTIAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 98 NONRESIDENTIAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 99 NONRESIDENTIAL: ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 100 NONRESIDENTIAL (COMMERCIAL): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 101 NONRESIDENTIAL (COMMERCIAL): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 102 NONRESIDENTIAL (COMMERCIAL): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 103 NONRESIDENTIAL (COMMERCIAL): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 104 NONRESIDENTIAL (INDUSTRIAL): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 105 NONRESIDENTIAL (INDUSTRIAL): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 106 NONRESIDENTIAL (INDUSTRIAL): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 107 NONRESIDENTIAL (INDUSTRIAL): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- TABLE 108 NONRESIDENTIAL (INFRASTRUCTURE): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 109 NONRESIDENTIAL (INFRASTRUCTURE): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 110 NONRESIDENTIAL (INFRASTRUCTURE): ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 111 NONRESIDENTIAL (INFRASTRUCTURE): ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 10.3.1 COMMERCIAL

11 ARCHITECTURAL COATINGS MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 41 ASIA PACIFIC TO REGISTER HIGHEST CAGR BETWEEN 2023 AND 2028

- TABLE 112 ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 113 ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 114 ARCHITECTURAL COATINGS MARKET, BY REGION, 2019-2022 (KILOTON)

- TABLE 115 ARCHITECTURAL COATINGS MARKET, BY REGION, 2023-2028 (KILOTON)

- 11.2 ASIA PACIFIC

- 11.2.1 RECESSION IMPACT ON ASIA PACIFIC

- FIGURE 42 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET SNAPSHOT

- TABLE 116 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 117 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 118 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (KILOTON)

- TABLE 119 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 120 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (USD MILLION)

- TABLE 121 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (USD MILLION)

- TABLE 122 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (KILOTON)

- TABLE 123 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (KILOTON)

- TABLE 124 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 125 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 126 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (KILOTON)

- TABLE 127 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 128 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 129 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 130 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (KILOTON)

- TABLE 131 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- TABLE 132 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (USD MILLION)

- TABLE 133 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (USD MILLION)

- TABLE 134 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (KILOTON)

- TABLE 135 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (KILOTON)

- TABLE 136 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (USD MILLION)

- TABLE 137 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (USD MILLION)

- TABLE 138 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (KILOTON)

- TABLE 139 ASIA PACIFIC: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (KILOTON)

- 11.2.2 CHINA

- 11.2.2.1 Foreign investments to drive market

- 11.2.3 INDIA

- 11.2.3.1 Boom in real estate industry to propel market

- 11.2.4 JAPAN

- 11.2.4.1 Investments in commercial and reconstruction sector to boost demand for architectural coatings

- 11.2.5 INDONESIA

- 11.2.5.1 Foreign investments in infrastructure and residential construction to drive market

- 11.2.6 THAILAND

- 11.2.6.1 Increasing awareness about esthetics and functionalities of architectural coating products to drive market

- 11.2.7 REST OF ASIA PACIFIC

- 11.3 NORTH AMERICA

- 11.3.1 RECESSION IMPACT ON NORTH AMERICA

- FIGURE 43 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET SNAPSHOT

- TABLE 140 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 141 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 142 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (KILOTON)

- TABLE 143 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 144 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (USD MILLION)

- TABLE 145 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (USD MILLION)

- TABLE 146 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (KILOTON)

- TABLE 147 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (KILOTON)

- TABLE 148 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 149 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 150 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (KILOTON)

- TABLE 151 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 152 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 153 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 154 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (KILOTON)

- TABLE 155 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- TABLE 156 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (USD MILLION)

- TABLE 157 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (USD MILLION)

- TABLE 158 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (KILOTON)

- TABLE 159 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (KILOTON)

- TABLE 160 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (USD MILLION)

- TABLE 161 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (USD MILLION)

- TABLE 162 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (KILOTON)

- TABLE 163 NORTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (KILOTON)

- 11.3.2 US

- 11.3.2.1 Growth of private residential and nonresidential construction industry to boost market

- 11.3.3 CANADA

- 11.3.3.1 Foreign trade to fuel demand for premium coatings

- 11.3.4 MEXICO

- 11.3.4.1 Growth of tourism industry to drive market

- 11.4 EUROPE

- 11.4.1 RECESSION IMPACT ON EUROPE

- FIGURE 44 EUROPE: ARCHITECTURAL COATINGS MARKET SNAPSHOT

- TABLE 164 EUROPE: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 165 EUROPE: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 166 EUROPE: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (KILOTON)

- TABLE 167 EUROPE: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 168 EUROPE: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (USD MILLION)

- TABLE 169 EUROPE: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (USD MILLION)

- TABLE 170 EUROPE: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (KILOTON)

- TABLE 171 EUROPE: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (KILOTON)

- TABLE 172 EUROPE: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 173 EUROPE: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 174 EUROPE: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (KILOTON)

- TABLE 175 EUROPE: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 176 EUROPE: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 177 EUROPE: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 178 EUROPE: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (KILOTON)

- TABLE 179 EUROPE: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- TABLE 180 EUROPE: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (USD MILLION)

- TABLE 181 EUROPE: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (USD MILLION)

- TABLE 182 EUROPE: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (KILOTON)

- TABLE 183 EUROPE: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (KILOTON)

- TABLE 184 EUROPE: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (USD MILLION)

- TABLE 185 EUROPE: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (USD MILLION)

- TABLE 186 EUROPE: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (KILOTON)

- TABLE 187 EUROPE: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (KILOTON)

- 11.4.2 GERMANY

- 11.4.2.1 Stringent environmental regulations to increase production of architectural coatings

- 11.4.3 RUSSIA

- 11.4.3.1 Growing population to fuel demand for architectural coatings in residential construction

- 11.4.4 UK

- 11.4.4.1 Growth of construction sector to propel market

- 11.4.5 FRANCE

- 11.4.5.1 Increasing demand for tourism infrastructure to drive market

- 11.4.6 ITALY

- 11.4.6.1 Growth of small and medium-sized enterprises to drive market

- 11.4.7 SPAIN

- 11.4.7.1 Adoption of advanced technology to fuel demand for architectural coatings

- 11.4.8 TURKEY

- 11.4.8.1 Rapid urbanization to drive market

- 11.4.9 REST OF EUROPE

- 11.5 MIDDLE EAST & AFRICA

- 11.5.1 RECESSION IMPACT ON MIDDLE EAST

- FIGURE 45 SAUDI ARABIA TO REGISTER HIGHEST CAGR BETWEEN 2023 AND 2028

- TABLE 188 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 189 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 190 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (KILOTON)

- TABLE 191 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 192 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (USD MILLION)

- TABLE 193 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (USD MILLION)

- TABLE 194 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (KILOTON)

- TABLE 195 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (KILOTON)

- TABLE 196 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 197 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 198 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (KILOTON)

- TABLE 199 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 200 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 201 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 202 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (KILOTON)

- TABLE 203 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- TABLE 204 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (USD MILLION)

- TABLE 205 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (USD MILLION)

- TABLE 206 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (KILOTON)

- TABLE 207 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (KILOTON)

- TABLE 208 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (USD MILLION)

- TABLE 209 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (USD MILLION)

- TABLE 210 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (KILOTON)

- TABLE 211 MIDDLE EAST & AFRICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (KILOTON)

- 11.5.2 SAUDI ARABIA

- 11.5.2.1 Mega housing projects to boost demand for architectural coatings

- 11.5.3 SOUTH AFRICA

- 11.5.3.1 Regional alliances and strategic acquisitions to drive market

- 11.5.4 EGYPT

- 11.5.4.1 New residential projects to fuel demand for premium coatings

- 11.5.5 REST OF MIDDLE EAST & AFRICA

- 11.6 SOUTH AMERICA

- 11.6.1 RECESSION IMPACT ON SOUTH AMERICA

- FIGURE 46 BRAZIL TO REGISTER HIGHEST CAGR BETWEEN 2023 AND 2028

- TABLE 212 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 213 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 214 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2019-2022 (KILOTON)

- TABLE 215 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 216 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (USD MILLION)

- TABLE 217 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (USD MILLION)

- TABLE 218 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2019-2022 (KILOTON)

- TABLE 219 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY RESIN TYPE, 2023-2028 (KILOTON)

- TABLE 220 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 221 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 222 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2019-2022 (KILOTON)

- TABLE 223 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 224 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 225 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 226 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2019-2022 (KILOTON)

- TABLE 227 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- TABLE 228 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (USD MILLION)

- TABLE 229 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (USD MILLION)

- TABLE 230 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2019-2022 (KILOTON)

- TABLE 231 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY COATING TYPE, 2023-2028 (KILOTON)

- TABLE 232 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (USD MILLION)

- TABLE 233 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (USD MILLION)

- TABLE 234 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2019-2022 (KILOTON)

- TABLE 235 SOUTH AMERICA: ARCHITECTURAL COATINGS MARKET, BY USER TYPE, 2023-2028 (KILOTON)

- 11.6.2 BRAZIL

- 11.6.2.1 Rising living standards and easier credit availability to fuel demand for architectural coatings

- 11.6.3 ARGENTINA

- 11.6.3.1 Improved economic conditions to drive market

- 11.6.4 REST OF SOUTH AMERICA

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- TABLE 236 STRATEGIES ADOPTED BY KEY ARCHITECTURAL COATINGS PLAYERS (2016-2023)

- 12.2 COMPETITIVE LEADERSHIP MAPPING, 2022

- 12.2.1 STARS

- 12.2.2 EMERGING LEADERS

- 12.2.3 PARTICIPANTS

- 12.2.4 PERVASIVE PLAYERS

- FIGURE 47 ARCHITECTURAL COATINGS MARKET: COMPETITIVE LEADERSHIP MAPPING, 2022

- 12.3 STARTUP/SME EVALUATION QUADRANT, 2022

- 12.3.1 RESPONSIVE COMPANIES

- 12.3.2 PROGRESSIVE COMPANIES

- 12.3.3 STARTING BLOCKS

- 12.3.4 DYNAMIC COMPANIES

- FIGURE 48 ARCHITECTURAL COATINGS MARKET: SME MATRIX, 2022

- 12.4 STRENGTH OF PRODUCT PORTFOLIO

- FIGURE 49 PRODUCT PORTFOLIO ANALYSIS OF TOP PLAYERS IN ARCHITECTURAL COATINGS MARKET

- 12.5 COMPETITIVE BENCHMARKING

- TABLE 237 ARCHITECTURAL COATINGS MARKET: KEY STARTUPS/SMES

- TABLE 238 ARCHITECTURAL COATINGS MARKET: COMPETITIVE BENCHMARKING OF KEY PLAYERS [STARTUPS/SMES]

- TABLE 239 COMPANY EVALUATION MATRIX: ARCHITECTURAL COATINGS MARKET

- 12.6 MARKET SHARE ANALYSIS

- FIGURE 50 MARKET SHARE, BY KEY PLAYER (2022)

- TABLE 240 ARCHITECTURAL COATINGS MARKET: INTENSITY OF COMPETITIVE RIVALRY, 2022

- 12.7 MARKET RANKING ANALYSIS

- FIGURE 51 MARKET RANKING ANALYSIS, 2022

- 12.8 REVENUE ANALYSIS

- FIGURE 52 REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2018-2022

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 MARKET EVALUATION FRAMEWORK

- TABLE 241 STRATEGIC DEVELOPMENTS, BY COMPANY

- TABLE 242 WIDELY ADOPTED STRATEGIES

- TABLE 243 GROWTH STRATEGIES ADOPTED BY KEY COMPANIES

- 12.9.2 MARKET EVALUATION MATRIX

- TABLE 244 COMPANY INDUSTRY FOOTPRINT

- TABLE 245 COMPANY REGION FOOTPRINT

- TABLE 246 COMPANY FOOTPRINT

- 12.10 STRATEGIC DEVELOPMENTS

- TABLE 247 ARCHITECTURAL COATINGS MARKET: PRODUCT LAUNCHES, 2016-2023

- TABLE 248 ARCHITECTURAL COATINGS MARKET: DEALS, 2016-2023

- TABLE 249 ARCHITECTURAL COATINGS MARKET: OTHERS, 2016-2023

13 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, Deals, MnM view, Right to win, Strategic choices, Weakness and competitive threats) **

- 13.1 KEY PLAYERS

- 13.1.1 SHERWIN-WILLIAMS COMPANY

- TABLE 250 SHERWIN-WILLIAMS COMPANY: COMPANY OVERVIEW

- FIGURE 53 SHERWIN-WILLIAMS COMPANY: COMPANY SNAPSHOT

- TABLE 251 SHERWIN-WILLIAMS COMPANY: PRODUCT LAUNCHES

- TABLE 252 SHERWIN-WILLIAMS COMPANY: DEALS

- 13.1.2 PPG INDUSTRIES, INC.

- TABLE 253 PPG INDUSTRIES, INC.: COMPANY OVERVIEW

- FIGURE 54 PPG INDUSTRIES, INC.: COMPANY SNAPSHOT

- TABLE 254 PPG INDUSTRIES, INC.: PRODUCT LAUNCHES

- TABLE 255 PPG INDUSTRIES, INC.: DEALS

- TABLE 256 PPG INDUSTRIES, INC.: OTHERS

- 13.1.3 AKZONOBEL N.V.

- TABLE 257 AKZONOBEL N.V.: COMPANY OVERVIEW

- FIGURE 55 AKZONOBEL N.V.: COMPANY SNAPSHOT

- TABLE 258 AKZONOBEL N.V.: PRODUCT LAUNCHES

- TABLE 259 AKZONOBEL N.V.: DEALS

- 13.1.4 BASF COATING GMBH

- TABLE 260 BASF COATING GMBH: COMPANY OVERVIEW

- FIGURE 56 BASF COATING GMBH: COMPANY SNAPSHOT

- TABLE 261 BASF COATINGS GMBH: PRODUCT LAUNCHES

- TABLE 262 BASF SE: OTHERS

- 13.1.5 JOTUN A/S

- TABLE 263 JOTUN A/S: COMPANY OVERVIEW

- FIGURE 57 JOTUN A/S: COMPANY SNAPSHOT

- TABLE 264 JOTUN A/S: DEALS

- 13.1.6 ASIAN PAINTS LIMITED

- TABLE 265 ASIAN PAINTS LIMITED: COMPANY OVERVIEW

- FIGURE 58 ASIAN PAINTS LIMITED: COMPANY SNAPSHOT

- TABLE 266 ASIAN PAINTS LIMITED: PRODUCT LAUNCHES

- TABLE 267 ASIAN PAINTS LIMITED: DEALS

- 13.1.7 KANSAI PAINTS CO., LTD.

- TABLE 268 KANSAI PAINTS CO., LTD.: COMPANY OVERVIEW

- FIGURE 59 KANSAI PAINTS CO., LTD.: COMPANY SNAPSHOT

- TABLE 269 KANSAI PAINTS CO., LTD.: PRODUCT LAUNCHES

- TABLE 270 KANSAI PAINTS CO., LTD.: DEALS

- 13.1.8 NIPPON PAINT HOLDINGS CO., LTD.

- TABLE 271 NIPPON PAINT HOLDINGS CO., LTD.: COMPANY OVERVIEW

- FIGURE 60 NIPPON PAINT HOLDINGS CO., LTD.: COMPANY SNAPSHOT

- TABLE 272 NIPPON PAINT HOLDINGS CO., LTD.: PRODUCT LAUNCHES

- TABLE 273 NIPPON PAINT HOLDINGS CO., LTD.: DEALS

- 13.1.9 RPM INTERNATIONAL, INC.

- TABLE 274 RPM INTERNATIONAL, INC.: COMPANY OVERVIEW

- FIGURE 61 RPM INTERNATIONAL, INC.: COMPANY SNAPSHOT

- TABLE 275 RPM INTERNATIONAL, INC.: DEALS

- 13.1.10 MASCO CORPORATION

- TABLE 276 MASCO CORPORATION: COMPANY OVERVIEW

- FIGURE 62 MASCO CORPORATION: COMPANY SNAPSHOT

- 13.2 OTHER PLAYERS

- 13.2.1 HEMPEL A/S

- TABLE 277 HEMPEL A/S: DEALS

- 13.2.2 DAW SE

- TABLE 278 DAW SE: DEALS

- 13.2.3 INDIGO PAINTS PVT. LTD.

- 13.2.4 DIAMOND VOGEL PAINT COMPANY

- 13.2.5 KELLY-MOORE PAINTS

- 13.2.6 BERGER PAINTS INDIA LIMITED

- 13.2.7 SHALIMAR PAINTS

- 13.2.8 BENJAMIN MOORE & CO

- 13.2.9 BRILLUX GMBH & CO. KG

- 13.2.10 CARPOLY CHEMICAL GROUP CO., LTD.

- 13.2.11 CLOVERDALE PAINT INC.

- 13.2.12 STO CORP.

- 13.2.13 LANCO PAINTS

- 13.2.14 GUANGDONG MAYDOS BUILDING MATERIALS CO., LTD.

- 13.2.15 FUJIKURA KASEI CO., LTD.

- *Details on Business Overview, Products Offered, Recent Developments, Deals, MnM view, Right to win, Strategic choices, Weakness and competitive threats might not be captured in case of unlisted companies.

14 ADJACENT AND RELATED MARKETS

- 14.1 INTRODUCTION

- 14.2 PAINTS & COATINGS MARKET: LIMITATIONS

- 14.3 PAINTS & COATINGS MARKET: DEFINITION

- 14.4 PAINTS & COATINGS MARKET: OVERVIEW

- 14.5 PAINTS & COATINGS MARKET, BY TECHNOLOGY

- TABLE 279 ARCHITECTURAL PAINTS & COATINGS MARKET, BY TECHNOLOGY, 2017-2020 (USD MILLION)

- TABLE 280 ARCHITECTURAL PAINTS & COATINGS MARKET, BY TECHNOLOGY, 2021-2026 (USD MILLION)

- TABLE 281 ARCHITECTURAL PAINTS & COATINGS MARKET, BY TECHNOLOGY, 2017-2020 (KILOTON)

- TABLE 282 ARCHITECTURAL PAINTS & COATINGS MARKET, BY TECHNOLOGY, 2021-2026 (KILOTON)

- TABLE 283 INDUSTRIAL PAINTS & COATINGS MARKET, BY TECHNOLOGY, 2017-2020 (USD MILLION)

- TABLE 284 INDUSTRIAL PAINTS & COATINGS MARKET, BY TECHNOLOGY, 2021-2026 (USD MILLION)

- TABLE 285 INDUSTRIAL PAINTS & COATINGS MARKET, BY TECHNOLOGY, 2017-2020 (KILOTON)

- TABLE 286 INDUSTRIAL PAINTS & COATINGS MARKET, BY TECHNOLOGY, 2021-2026 (KILOTON)

- 14.6 PAINTS & COATINGS MARKET, BY RESIN TYPE

- TABLE 287 ARCHITECTURAL PAINTS & COATINGS MARKET, BY RESIN TYPE, 2017-2020 (USD MILLION)

- TABLE 288 ARCHITECTURAL PAINTS & COATINGS MARKET, BY RESIN TYPE, 2021-2026 (USD MILLION)

- TABLE 289 ARCHITECTURAL PAINTS & COATINGS MARKET, BY RESIN TYPE, 2017-2020 (KILOTON)

- TABLE 290 ARCHITECTURAL PAINTS & COATINGS MARKET, BY RESIN TYPE, 2021-2026 (KILOTON)

- TABLE 291 INDUSTRIAL PAINTS & COATINGS MARKET, BY RESIN TYPE, 2017-2020 (USD MILLION)

- TABLE 292 INDUSTRIAL PAINTS & COATINGS MARKET, BY RESIN TYPE, 2021-2026 (USD MILLION)

- TABLE 293 INDUSTRIAL PAINTS & COATINGS MARKET, BY RESIN TYPE, 2017-2020 (KILOTON)

- TABLE 294 INDUSTRIAL PAINTS & COATINGS MARKET, BY RESIN TYPE, 2021-2026 (KILOTON)

- 14.7 PAINTS & COATINGS MARKET, BY END-USE INDUSTRY

- TABLE 295 PAINTS & COATINGS MARKET, BY END-USE INDUSTRY, 2017-2020 (USD MILLION)

- TABLE 296 PAINTS & COATINGS MARKET, BY END-USE INDUSTRY, 2021-2026 (USD MILLION)

- TABLE 297 PAINTS & COATINGS MARKET, BY END-USE INDUSTRY, 2017-2020 (KILOTON)

- TABLE 298 PAINTS & COATINGS MARKET, BY END-USE INDUSTRY, 2021-2026 (KILOTON)

- 14.8 PAINTS & COATINGS MARKET, BY REGION

- TABLE 299 PAINTS & COATINGS MARKET, BY REGION, 2017-2020 (USD MILLION)

- TABLE 300 PAINTS & COATINGS MARKET, BY REGION, 2021-2026 (USD MILLION)

- TABLE 301 PAINTS & COATINGS MARKET, BY REGION, 2017-2020 (KILOTON)

- TABLE 302 PAINTS & COATINGS MARKET, BY REGION, 2021-2026 (KILOTON)

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS