|

|

市場調査レポート

商品コード

1177331

炭素繊維テープの世界市場:形状別 (プリプレグテープ、ドライテープ)・樹脂別 (エポキシ、熱可塑性、ポリアミド)・製造工程別 (ホットメルト式、溶剤浸漬式)・エンドユース産業別 (航空宇宙、船舶、パイプ・タンク、スポーツ用品)・地域別の将来予測 (2027年まで)Carbon Fiber Tape Market by Form (Prepreg Tape, Dry Tape), Resin (Epoxy, Thermoplastic, Polyamide), Manufacturing Process (Hot Melt, Solvent Dip), End-use Industry (Aerospace, Marine, Pipe & Tank, Sporting Goods), and Region - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 炭素繊維テープの世界市場:形状別 (プリプレグテープ、ドライテープ)・樹脂別 (エポキシ、熱可塑性、ポリアミド)・製造工程別 (ホットメルト式、溶剤浸漬式)・エンドユース産業別 (航空宇宙、船舶、パイプ・タンク、スポーツ用品)・地域別の将来予測 (2027年まで) |

|

出版日: 2022年12月21日

発行: MarketsandMarkets

ページ情報: 英文 229 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の炭素繊維テープの市場規模は、2022年の24億米ドルから、2027年には44億米ドルへと達し、2022年から2027年の間に13.0%のCAGRで成長すると予測されています。

市場の大幅成長の要因として、世界各地のエンドユース産業 (航空宇宙産業、パイプ・タンクなど) からの需要増加などが挙げられます。

樹脂別では、熱可塑性樹脂が2022年から2027年の間に金額ベースで最も高いCAGRを記録すると予測されます。特にPEEKが最も広く使用されています。基材材料としての熱可塑性樹脂の主な利点は、形成されたコンポジットが再形成・改質できるため、熱硬化性樹脂と比較して環境に優しいということです。

製造工程別では、ホットメルトが金額的にも数量的にも最大のセグメントとなっています。ホットメルトは、製造に使用される溶剤の割合が非常に少なく、また有機溶剤の消費・排出がないため、環境負荷の少ないプロセスです。さらに、塗布量が少なく、基材に熱ストレスを与えずに高速生産が可能です。

形状別では、プリプレグテープが金額ベースで市場を支配しています。プリプレグテープは、航空宇宙やスポーツ用品、パイプ・タンク産業など、さまざまな用途に広く使用されています。

エンドユース産業別では、航空宇宙産業が金額・数量ともに最大のセグメントです。市場成長の主な要因として、燃料効率が高く、技術的に高度な航空機の必要性などが挙げられます。炭素繊維テープは、他の素材に比べて重量に対する強度が高いため、航空機メーカーにとっては、構造的・空気力学的に効率的な設計で軽量な航空機を作る上で有利に働きます。

地域別では、北米が金額ベースで最大の市場です。同地域の航空宇宙産業における炭素繊維テープの需要などが、域内の炭素繊維テープの需要を促進しています。

当レポートでは、世界の炭素繊維テープの市場について分析し、市場の基本構造や最新情勢、主な市場促進・抑制要因、形状別・樹脂別・製造工程別・エンドユース産業別・地域別の市場動向の見通し、市場競争の状態、主要企業のプロファイルなどを調査しております。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 平均販売価格:地域別

- 主な利害関係者と購入基準

- 技術分析

- 主な会議とイベント (2022年~2023年)

- 世界の規制の枠組みと炭素繊維テープ市場への影響

- エコシステム分析

- 原料の分析

- 製造プロセスの分析

- 最終製品の分析

- バリューチェーン分析

- 貿易分析:主要国の輸入/輸出市場

- ケーススタディ

- 顧客のビジネスに影響を与える傾向

- 特許分析

第6章 炭素繊維テープ市場:形状別

- イントロダクション

- プリプレグテープ

- ドライテープ

第7章 炭素繊維テープ市場:樹脂別

- イントロダクション

- エポキシ

- ポリアミド (PA)

- ビスマレイミド (BMI)

- 熱可塑性樹脂

- その他

- ポリウレタン

- ビニルエステル

- ポリエステル

第8章 炭素繊維テープ市場:製造工程別

- イントロダクション

- ホットメルト式の製造工程

- 溶剤浸漬式の製造工程

第9章 炭素繊維テープ市場:エンドユース産業別

- イントロダクション

- 航空宇宙・防衛

- 船舶

- パイプ・タンク

- スポーツ用品

- 建設・インフラ

- その他

- 医療

- 自動車

- 風力発電

第10章 炭素繊維テープ市場:地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第11章 競合情勢

- イントロダクション

- 市場シェア分析

- 市場ランキング

- 大手企業の収益分析

- 競合シナリオと動向

- 製品の発売/製品開発

- 資本取引

- その他の動向

- 企業評価マトリックス

- スタートアップ/中小企業 (SME) の評価マトリックス

- 製品ポートフォリオの強み

- 事業戦略の優秀性

第12章 企業プロファイル

- EVONIK INDUSTRIES

- SOLVAY

- TORAY INDUSTRIES, INC.

- MITSUBISHI CHEMICAL HOLDINGS

- SABIC

- HEXCEL CORPORATION

- TEIJIN LIMITED

- SGL GROUP

- ZOLTEK CORPORATION

- ROYAL DSM

- その他の企業

- 3M

- PRF COMPOSITE MATERIALS

- PARK ELECTROCHEMICAL

- TCR COMPOSITES

- VICTREX

- CHOMARAT

- SIGMATEX

- ROCK WEST COMPOSITE

- CELANESE CORPORATION

- BASF SE

- CRISTEX

- EUROCARBON

- SILTEX

- HUGHES BROTHERS

第13章 付録

The global carbon fiber tape market size is expected to grow from USD 2.4 billion in 2022 to USD 4.4 billion by 2027, at a CAGR of 13.0% between 2022 and 2027. The significant growth of the carbon fiber tape market is attributed to the increasing demand from aerospace and pipe & tank end-use industries across the globe. In comparison to conventional materials such as aluminum and steel, carbon fiber tape offers strength, tenacity, density, and thermal and electrical conductivity, fatigue, and corrosion resistance properties.

"Thermoplastic resin is the fastest-growing segment in the carbon fiber prepreg tape market in terms of value."

Thermoplastic resin is projected to register the highest CAGR in terms of value between 2022 and 2027. . PEEK is the most widely used thermoplastic resin used in the making of carbon fiber prepreg tapes. The main advantage of thermoplastic resin as matrix material is that the composites formed can be reshaped and reformed, hence are eco-friendly in comparison to thermoset resin. Thermoplastic-resin based carbon fiber prepreg tapes provide high impact strength, better surface quality, less product rejection, high rigidity at elevated and sub-zero temperatures, and creep resistance under harsh environments. PEEK resin offers excellent chemical resistance. It also possesses good mechanical properties.

"Hot melt is the largest manufacturing process for carbon fiber prepreg tape in terms of value and volume."

In the hot melt manufacturing process, heat and pressure are used to soak resins in the fibers. Hot melt process, is an eco-friendly process because very low percentage of solvents are used for the manufacturing of carbon fiber prepreg tapes. Furthermore, this process is less hazardous for the environment, and there are no organic solvents consumed or emitted during operations. This process requires less coating, and high-speed production is possible with no thermal stress of the substrate.

"On the basis of form prepreg tape dominate the carbon fiber tape market in terms of value."

Prepreg tapes are widely used in aerospace, sporting goods and pipe & tanks industries for different applications. They have some applications in wind energy, automotive, and medical industries for instance manufacturing of turbine blades, cosmetic components, prosthetics, and other applications. In the aerospace industry, carbon fiber prepreg tape is largely used in Boeing 737MAX, COMAC C919, and A320 neo.

"Aerospace is the largest end-use industry of carbon fiber tape in terms of value and volume."

The growth of the aerospace industry is driven by the need for fuel-efficient and technologically advanced aircraft. Carbon fiber tapes have high strength to weight ratio when compared to other materials hence it gives an advantage to aircraft manufacturers to make a low weight aircraft with more efficient designs, structurally and aerodynamically. Carbon fiber slit tapes are used in aircraft seat frames as it reduces the weight of the aircraft seats by 30% in comparison to traditional aluminum frame seats. It is also used in lightweight sandwich panels for ultralight aircraft. Unidirectional carbon fiber prepreg tapes are mostly preferred in aircraft due to their higher strength and stiffness than woven tapes.

"North America is the leading carbon fiber tape market in terms of value."

North America is the largest carbon fiber tape market in terms of value. The key reason for this growth includes the demand for carbon fiber tape in the aerospace industry in the region. The region is home to some of the prominent manufacturers of carbon fiber tapes, such as Hexcel Corporation and Solvay. These companies are engaged in the production of high-quality carbon fiber tapes used in the aerospace & defense, marine, construction & infrastructure, and pipe & tank industries.

This study has been validated through primary interviews conducted with various industry experts globally. These primary sources have been divided into the following three categories:

- By Company Type- Tier 1- 60%, Tier 2- 20%, and Tier 3- 20%

- By Designation- C Level- 33%, Director Level- 33%, and Managers- 34%

- By Region- North America- 20%, Europe- 25%, Asia Pacific (APAC) - 25%, Latin America-10%, Middle East & Africa (MEA)-20%,

The report provides a comprehensive analysis of company profiles listed below:

- Toray Industries, Inc. (Japan)

- Hexcel Corporation (US)

- Teijin Limited (Japan)

- Mitsubishi Chemical Holdings (Japan)

- SGL Group (Germany)

- Evonik Industries (Germany)

- SABIC (Saudi Arabia)

- Solvay (Belgium)

- Royal DSM (Netherlands)

Research Coverage

This report covers the global carbon fiber tape market and forecasts the market size until 2027. It includes the following market segmentation - Resin (Epoxy, Thermoplastic, Bismaleimide, Polyamide, Others), Form (Prepreg Tape, Dry Tape), Manufacturing Process ( Hot Melt, Solvent Dip), End-use Industry (Aerospace & Defense, Marine, Pipe & Tank, Construction & Infrastructure, Sporting Goods, and Others) and Region (Europe, North America, APAC, Latin America, and MEA). Porter's Five Forces Analysis, along with the drivers, restraints, opportunities, and challenges, have been discussed in the report. It also provides company profiles and competitive strategies adopted by the major players in the global carbon fiber tape market.

Key benefits of buying the report:

The report is expected to help market leaders/new entrants in this market in the following ways:

1. This report segments the global carbon fiber tape market comprehensively. It provides the closest approximations of the revenues for the overall market and the sub-segments across different verticals and regions.

2. The report helps stakeholders understand the pulse of the carbon fiber tape market and provides them with information on key market drivers, restraints, challenges, and opportunities.

3. This report will help stakeholders to understand competitors better and gain more insights to better their position in their businesses. The competitive landscape section includes the competitor ecosystem, new product development, agreement, and acquisition.

Reasons to buy the report:

The report will help leaders/new entrants in this market by providing them with the closest approximations of the revenues for the overall carbon fiber tape market and the sub-segments. This report will help stakeholders to understand the competitive landscape and gain more insights and position their businesses and market strategies in a better way.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONAL SCOPE

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 UNIT CONSIDERED

- 1.7 LIMITATIONS

- 1.8 STAKEHOLDERS

- 1.9 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 CARBON FIBER TAPE MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews - Top carbon fiber tape manufacturers

- 2.1.2.2 Breakdown of primary interviews

- 2.1.2.3 Key industry insights

- 2.2 BASE NUMBER CALCULATION

- 2.2.1 APPROACH 1: DEMAND-SIDE ANALYSIS

- 2.2.2 APPROACH 2: SUPPLY-SIDE ANALYSIS

- 2.3 FORECAST NUMBER CALCULATION

- 2.3.1 SUPPLY SIDE

- 2.3.2 DEMAND SIDE

- 2.4 MARKET SIZE ESTIMATION

- 2.4.1 BOTTOM-UP APPROACH

- FIGURE 2 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.4.2 TOP-DOWN APPROACH

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.5 DATA TRIANGULATION

- FIGURE 4 CARBON FIBER TAPE MARKET: DATA TRIANGULATION

- 2.6 IMPACT OF RECESSION

- 2.7 FACTOR ANALYSIS

- 2.8 RESEARCH ASSUMPTIONS

- 2.9 RESEARCH LIMITATIONS AND RISKS

3 EXECUTIVE SUMMARY

- FIGURE 5 AEROSPACE END-USE INDUSTRY TO DOMINATE CARBON FIBER TAPE MARKET

- FIGURE 6 PREPREG TAPE ACCOUNTED FOR LARGER MARKET SHARE IN 2021

- FIGURE 7 EPOXY RESIN SEGMENT DOMINATED PREPREG TAPE MARKET IN 2021

- FIGURE 8 HOT MELT SEGMENT ACCOUNTED FOR LARGER SHARE OF PREPREG TAPE MARKET IN 2021

- FIGURE 9 NORTH AMERICA WAS LARGEST CARBON FIBER TAPE MARKET IN 2021

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN CARBON FIBER TAPE MARKET

- FIGURE 10 HIGH DEMAND FROM AEROSPACE & DEFENSE END-USE INDUSTRY TO DRIVE MARKET

- 4.2 CARBON FIBER TAPE MARKET, BY FORM AND REGION, 2021

- FIGURE 11 PREPREG TAPE SEGMENT AND NORTH AMERICA ACCOUNTED FOR LARGEST SHARES

- 4.3 CARBON FIBER TAPE MARKET, BY END-USE INDUSTRY

- FIGURE 12 AEROSPACE & DEFENSE TO BE LARGEST END-USE INDUSTRY DURING FORECAST PERIOD

- 4.4 CARBON FIBER PREPREG TAPE MARKET, BY RESIN TYPE

- FIGURE 13 EPOXY WAS LARGEST SEGMENT OF MARKET

- 4.5 CARBON FIBER PREPREG TAPE MARKET, BY MANUFACTURING PROCESS

- FIGURE 14 HOT MELT PROCESS ACCOUNTED FOR LARGER MARKET SHARE

- 4.6 CARBON FIBER TAPE MARKET, BY KEY COUNTRIES

- FIGURE 15 GERMANY TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN CARBON FIBER TAPE MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing use in primary and secondary aircraft structures

- 5.2.1.2 Superior properties of carbon fiber tapes

- 5.2.1.3 Growing demand from construction industry

- 5.2.1.4 Multifunctional carbon fiber tapes for automotive composites

- 5.2.2 RESTRAINTS

- 5.2.2.1 High processing and manufacturing costs of carbon fiber

- 5.2.2.2 COVID-19 impact

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing penetration in newer applications

- 5.2.3.2 Growing demand in emerging markets

- 5.2.4 CHALLENGES

- 5.2.4.1 Developing low-cost technologies

- 5.2.4.2 Market chain recovery from impact of COVID-19

- 5.2.4.3 Transition from thermosetting resin to thermoplastic resin in prepreg carbon fiber tapes

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 17 PORTER'S FIVE FORCES ANALYSIS OF CARBON FIBER TAPE MARKET

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- TABLE 1 PORTER'S FIVE FORCES ANALYSIS OF CARBON FIBER TAPE MARKET

- 5.4 SUPPLY CHAIN ANALYSIS

- TABLE 2 CARBON FIBER TAPE MARKET: SUPPLY CHAIN

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE BY END-USE INDUSTRY, BY KEY PLAYERS

- FIGURE 18 AVERAGE SELLING PRICE BY TOP THREE END-USE INDUSTRIES, BY KEY PLAYERS (USD/KG)

- 5.6 AVERAGE SELLING PRICE, BY REGION

- TABLE 3 AVERAGE SELLING PRICE OF CARBON FIBER TAPE, BY REGION

- 5.7 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.7.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES

- TABLE 4 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES

- 5.7.2 BUYING CRITERIA

- FIGURE 20 KEY BUYING CRITERIA FOR TOP THREE END-USE INDUSTRIES

- TABLE 5 KEY BUYING CRITERIA FOR TOP THREE END-USE INDUSTRIES

- 5.8 TECHNOLOGY ANALYSIS

- 5.9 KEY CONFERENCES AND EVENTS (2022-2023)

- TABLE 6 CARBON FIBER TAPE MARKET: KEY CONFERENCES AND EVENTS (2022-2023)

- 5.10 GLOBAL REGULATORY FRAMEWORK AND ITS IMPACT ON CARBON FIBER TAPE MARKET

- 5.10.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11 ECOSYSTEM ANALYSIS

- 5.11.1 RAW MATERIAL ANALYSIS

- 5.11.2 MANUFACTURING PROCESS ANALYSIS

- 5.11.3 FINAL PRODUCT ANALYSIS

- FIGURE 21 ECOSYSTEM ANALYSIS OF CARBON FIBER TAPE MARKET

- 5.12 VALUE CHAIN ANALYSIS

- FIGURE 22 VALUE CHAIN ANALYSIS OF CARBON FIBER TAPE MARKET: MAXIMUM VALUE ADDITION DURING CARBON FIBER TAPE RAW MATERIAL AND MANUFACTURING PHASES

- 5.13 TRADE ANALYSIS: KEY MARKETS FOR IMPORT/EXPORT

- 5.13.1 JAPAN

- 5.13.2 US

- 5.13.3 GERMANY

- 5.13.4 CHINA

- 5.14 CASE STUDIES

- 5.15 TRENDS IMPACTING CUSTOMER BUSINESS

- 5.16 PATENT ANALYSIS

- 5.16.1 METHODOLOGY

- 5.16.2 LIST OF PATENTS

- TABLE 10 LIST OF PATENTS

6 CARBON FIBER TAPE MARKET, BY FORM

- 6.1 INTRODUCTION

- FIGURE 23 CARBON FIBER PREPREG TAPE SEGMENT TO DOMINATE MARKET

- TABLE 11 CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (USD MILLION)

- TABLE 12 CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (KILOTON)

- TABLE 13 CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (USD MILLION)

- TABLE 14 CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (KILOTON)

- 6.2 PREPREG TAPE

- 6.2.1 AUTOMATED PROCESSING TECHNOLOGIES TO DRIVE USE OF PREPREG TAPES

- FIGURE 24 DEMAND FOR CARBON FIBER PREPREG TAPE TO BE HIGHEST IN NORTH AMERICA

- TABLE 15 CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 16 CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 17 CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 18 CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

- 6.3 DRY TAPE

- 6.3.1 UNIQUE PROPERTIES TO INCREASE DEMAND FROM END-USE INDUSTRIES

- TABLE 19 CARBON FIBER DRY TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 20 CARBON FIBER DRY TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 21 CARBON FIBER DRY TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 22 CARBON FIBER DRY TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

7 CARBON FIBER PREPREG TAPE MARKET, BY RESIN

- 7.1 INTRODUCTION

- FIGURE 25 EPOXY SEGMENT TO DOMINATE CARBON FIBER PREPREG TAPE MARKET

- TABLE 23 CARBON FIBER PREPREG TAPE MARKET SIZE, BY RESIN, 2018-2021 (USD MILLION)

- TABLE 24 CARBON FIBER PREPREG TAPE MARKET SIZE, BY RESIN, 2018-2021 (KILOTON)

- TABLE 25 CARBON FIBER PREPREG TAPE MARKET SIZE, BY RESIN, 2022-2027 (USD MILLION)

- TABLE 26 CARBON FIBER PREPREG TAPE MARKET SIZE, BY RESIN, 2022-2027 (KILOTON)

- 7.2 EPOXY

- 7.2.1 EXCELLENT MECHANICAL PROPERTIES TO INCREASE ITS DEMAND

- FIGURE 26 DEMAND FOR EPOXY RESIN TO BE HIGHEST IN NORTH AMERICA

- TABLE 27 EPOXY-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 28 EPOXY-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 29 EPOXY-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 30 EPOXY-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

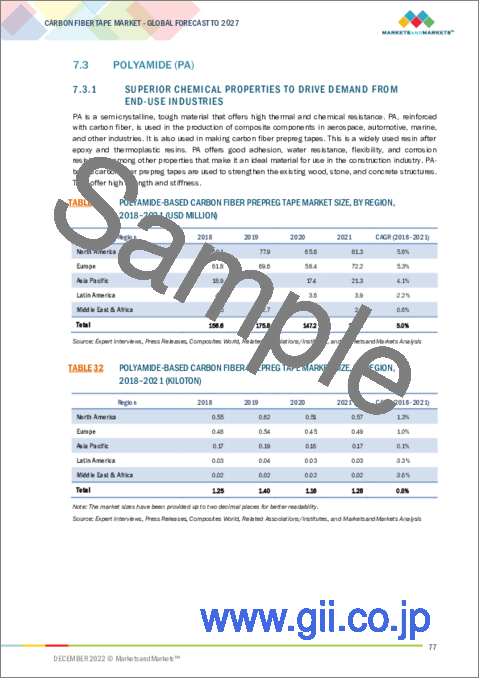

- 7.3 POLYAMIDE (PA)

- 7.3.1 SUPERIOR CHEMICAL PROPERTIES TO DRIVE DEMAND FROM END-USE INDUSTRIES

- TABLE 31 POLYAMIDE-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 32 POLYAMIDE-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 33 POLYAMIDE-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 34 POLYAMIDE-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

- 7.4 BISMALEIMIDE (BMI)

- 7.4.1 ABILITY TO RETAIN PHYSICAL PROPERTIES AT HIGH TEMPERATURES TO DRIVE MARKET

- TABLE 35 BISMALEIMIDE-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 36 BISMALEIMIDE-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 37 BISMALEIMIDE-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 38 BISMALEIMIDE-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

- 7.5 THERMOPLASTIC

- 7.5.1 ABILITY TO BE RESHAPED AND REFORMED TO BOOST DEMAND

- TABLE 39 THERMOPLASTIC-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 40 THERMOPLASTIC-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 41 THERMOPLASTIC-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 42 THERMOPLASTIC-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

- 7.6 OTHERS

- 7.6.1 POLYURETHANE

- 7.6.2 VINYL ESTER

- 7.6.3 POLYESTER

- TABLE 43 OTHER RESINS-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 44 OTHER RESINS-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 45 OTHER RESINS-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 46 OTHER RESINS-BASED CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

8 CARBON FIBER PREPREG TAPE MARKET, BY MANUFACTURING PROCESS

- 8.1 INTRODUCTION

- FIGURE 27 HOT MELT MANUFACTURING PROCESS TO DOMINATE CARBON FIBER PREPREG TAPE MARKET

- TABLE 47 CARBON FIBER PREPREG TAPE MARKET SIZE, BY MANUFACTURING PROCESS, 2018-2021 (USD MILLION)

- TABLE 48 CARBON FIBER PREPREG TAPE MARKET SIZE, BY MANUFACTURING PROCESS, 2018-2021 (KILOTON)

- TABLE 49 CARBON FIBER PREPREG TAPE MARKET SIZE, BY MANUFACTURING PROCESS, 2022-2027 (USD MILLION)

- TABLE 50 CARBON FIBER PREPREG TAPE MARKET SIZE, BY MANUFACTURING PROCESS, 2022-2027 (KILOTON)

- 8.2 HOT MELT MANUFACTURING PROCESS

- 8.2.1 ENVIRONMENT-FRIENDLY PROCESS DUE TO USE OF WATER-BASED AND SOLVENT-FREE ADHESIVES TO DRIVE DEMAND

- FIGURE 28 DEMAND FOR HOT MELT PROCESS TO BE HIGHEST IN NORTH AMERICA

- TABLE 51 HOT MELT MANUFACTURING PROCESS: CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 52 HOT MELT MANUFACTURING PROCESS: CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 53 HOT MELT MANUFACTURING PROCESS: CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 54 HOT MELT MANUFACTURING PROCESS: CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

- 8.3 SOLVENT DIP MANUFACTURING PROCESS

- 8.3.1 OLDER PROCESS OF MANUFACTURING CARBON FIBER PREPREG TAPES

- TABLE 55 SOLVENT DIP MANUFACTURING PROCESS: CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 56 SOLVENT DIP MANUFACTURING PROCESS: CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 57 SOLVENT DIP MANUFACTURING PROCESS: CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 58 SOLVENT DIP MANUFACTURING PROCESS: CARBON FIBER PREPREG TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

9 CARBON FIBER TAPE MARKET, BY END-USE INDUSTRY

- 9.1 INTRODUCTION

- FIGURE 29 AEROSPACE & DEFENSE END-USE INDUSTRY TO DOMINATE CARBON FIBER TAPE MARKET

- TABLE 59 CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 60 CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 61 CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 62 CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 9.2 AEROSPACE & DEFENSE

- 9.2.1 EXCELLENT STRENGTH-TO-WEIGHT CAPABILITY OF CARBON FIBER TAPES TO INCREASE THEIR DEMAND

- FIGURE 30 NORTH AMERICA TO LEAD CARBON FIBER TAPE MARKET IN AEROSPACE & DEFENSE SEGMENT

- TABLE 63 CARBON FIBER TAPE MARKET SIZE IN AEROSPACE & DEFENSE END-USE INDUSTRY, BY REGION, 2018-2021 (USD MILLION)

- TABLE 64 CARBON FIBER TAPE MARKET SIZE IN AEROSPACE & DEFENSE END-USE INDUSTRY, BY REGION, 2018-2021 (KILOTON)

- TABLE 65 CARBON FIBER TAPE MARKET SIZE IN AEROSPACE & DEFENSE END-USE INDUSTRY, BY REGION, 2022-2027 (USD MILLION)

- TABLE 66 CARBON FIBER TAPE MARKET SIZE IN AEROSPACE & DEFENSE END-USE INDUSTRY, BY REGION, 2022-2027 (KILOTON)

- 9.3 MARINE

- 9.3.1 LOW WEIGHT OF CARBON FIBER TAPES TO DRIVE MARKET

- TABLE 67 CARBON FIBER TAPE MARKET SIZE IN MARINE END-USE INDUSTRY, BY REGION, 2018-2021 (USD MILLION)

- TABLE 68 CARBON FIBER TAPE MARKET SIZE IN MARINE END-USE INDUSTRY, BY REGION, 2018-2021 (KILOTON)

- TABLE 69 CARBON FIBER TAPE MARKET SIZE IN MARINE END-USE INDUSTRY, BY REGION, 2022-2027 (USD MILLION)

- TABLE 70 CARBON FIBER TAPE MARKET SIZE IN MARINE END-USE INDUSTRY, BY REGION, 2022-2027 (KILOTON)

- 9.4 PIPE & TANK

- 9.4.1 WIDE USE OF CARBON FIBER TAPES TO INCREASE SHELF LIFE OF PIPES AND TANKS

- TABLE 71 CARBON FIBER TAPE MARKET SIZE IN PIPE & TANK END-USE INDUSTRY, BY REGION, 2018-2021 (USD MILLION)

- TABLE 72 CARBON FIBER TAPE MARKET SIZE IN PIPE & TANK END-USE INDUSTRY, BY REGION, 2018-2021 (KILOTON)

- TABLE 73 CARBON FIBER TAPE MARKET SIZE IN PIPE & TANK END-USE INDUSTRY, BY REGION, 2022-2027 (USD MILLION)

- TABLE 74 CARBON FIBER TAPE MARKET SIZE IN PIPE & TANK END-USE INDUSTRY, BY REGION, 2022-2027 (KILOTON)

- 9.5 SPORTING GOODS

- 9.5.1 DEMAND FOR CARBON FIBER PREPREG AND DRY TAPES TO INCREASE IN THIS INDUSTRY

- TABLE 75 CARBON FIBER TAPE MARKET SIZE IN SPORTING GOODS END-USE INDUSTRY, BY REGION, 2018-2021 (USD MILLION)

- TABLE 76 CARBON FIBER TAPE MARKET SIZE IN SPORTING GOODS END-USE INDUSTRY, BY REGION, 2018-2021 (KILOTON)

- TABLE 77 CARBON FIBER TAPE MARKET SIZE IN SPORTING GOODS END-USE INDUSTRY, BY REGION, 2022-2027 (USD MILLION)

- TABLE 78 CARBON FIBER TAPE MARKET SIZE IN SPORTING GOODS END-USE INDUSTRY, BY REGION, 2022-2027 (KILOTON)

- 9.6 CONSTRUCTION & INFRASTRUCTURE

- 9.6.1 INCREASING INVESTMENTS IN CONSTRUCTION & INFRASTRUCTURE TO DRIVE MARKET

- TABLE 79 CARBON FIBER TAPE MARKET SIZE IN CONSTRUCTION & INFRASTRUCTURE END-USE INDUSTRY, BY REGION, 2018-2021 (USD MILLION)

- TABLE 80 CARBON FIBER TAPE MARKET SIZE IN CONSTRUCTION & INFRASTRUCTURE END-USE INDUSTRY, BY REGION, 2018-2021 (KILOTON)

- TABLE 81 CARBON FIBER TAPE MARKET SIZE IN CONSTRUCTION & INFRASTRUCTURE END-USE INDUSTRY, BY REGION, 2022-2027 (USD MILLION)

- TABLE 82 CARBON FIBER TAPE MARKET SIZE IN CONSTRUCTION & INFRASTRUCTURE END-USE INDUSTRY, BY REGION, 2022-2027 (KILOTON)

- 9.7 OTHERS

- 9.7.1 MEDICAL

- 9.7.2 AUTOMOTIVE

- 9.7.3 WIND ENERGY

- TABLE 83 CARBON FIBER TAPE MARKET SIZE IN OTHER END-USE INDUSTRIES, BY REGION, 2018-2021 (USD MILLION)

- TABLE 84 CARBON FIBER TAPE MARKET SIZE IN OTHER END-USE INDUSTRIES, BY REGION, 2018-2021 (KILOTON)

- TABLE 85 CARBON FIBER TAPE MARKET SIZE IN OTHER END-USE INDUSTRIES, BY REGION, 2022-2027 (USD MILLION)

- TABLE 86 CARBON FIBER TAPE MARKET SIZE IN OTHER END-USE INDUSTRIES, BY REGION, 2022-2027 (KILOTON)

10 CARBON FIBER TAPE MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 31 GERMANY TO BE FASTEST-GROWING COUNTRY IN GLOBAL CARBON FIBER TAPE MARKET

- TABLE 87 CARBON FIBER TAPE MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 88 CARBON FIBER TAPE MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 89 CARBON FIBER TAPE MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 90 CARBON FIBER TAPE MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

- 10.2 NORTH AMERICA

- FIGURE 32 NORTH AMERICA: CARBON FIBER TAPE MARKET SNAPSHOT

- 10.2.1 NORTH AMERICA: CARBON FIBER TAPE MARKET, BY END-USE INDUSTRY

- TABLE 91 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 92 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 93 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 94 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.2.2 NORTH AMERICA: CARBON FIBER TAPE MARKET, BY FORM

- TABLE 95 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (USD MILLION)

- TABLE 96 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (KILOTON)

- TABLE 97 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (USD MILLION)

- TABLE 98 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (KILOTON)

- 10.2.3 NORTH AMERICA: CARBON FIBER TAPE MARKET, BY COUNTRY

- TABLE 99 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 100 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 101 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 102 NORTH AMERICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- 10.2.3.1 US

- 10.2.3.1.1 Presence of major carbon fiber producers to drive market

- 10.2.3.1.2 US: Carbon fiber tape market, by end-use industry

- 10.2.3.1 US

- TABLE 103 US: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 104 US: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 105 US: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 106 US: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.2.3.2 Canada

- 10.2.3.2.1 Presence of strong manufacturing sector to propel market

- 10.2.3.2.2 Canada: Carbon fiber tape market, by end-use industry

- 10.2.3.2 Canada

- TABLE 107 CANADA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 108 CANADA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 109 CANADA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 110 CANADA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.3 EUROPE

- FIGURE 33 EUROPE: CARBON FIBER TAPE MARKET SNAPSHOT

- 10.3.1 EUROPE: CARBON FIBER TAPE MARKET, BY END-USE INDUSTRY

- TABLE 111 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 112 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 113 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 114 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.3.2 EUROPE: CARBON FIBER TAPE MARKET, BY FORM

- TABLE 115 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (USD MILLION)

- TABLE 116 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (KILOTON)

- TABLE 117 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (USD MILLION)

- TABLE 118 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (KILOTON)

- 10.3.3 EUROPE: CARBON FIBER TAPE MARKET, BY COUNTRY

- TABLE 119 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 120 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 121 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 122 EUROPE: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- 10.3.3.1 Germany

- 10.3.3.1.1 Strong manufacturing base to drive market

- 10.3.3.1.2 Germany: Carbon fiber tape market, by end-use industry

- 10.3.3.1 Germany

- TABLE 123 GERMANY: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 124 GERMANY: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 125 GERMANY: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 126 GERMANY: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.3.3.2 France

- 10.3.3.2.1 Largest consumer of carbon fiber tapes in region

- 10.3.3.2.2 France: Carbon fiber tape market, by end-use industry

- 10.3.3.2 France

- TABLE 127 FRANCE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 128 FRANCE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 129 FRANCE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 130 FRANCE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.3.3.3 UK

- 10.3.3.3.1 High demand for fuel-efficient and lightweight vehicles to fuel market

- 10.3.3.3.2 UK: Carbon fiber tape market, by end-use industry

- 10.3.3.3 UK

- TABLE 131 UK: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 132 UK: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 133 UK: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 134 UK: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.3.3.4 Italy

- 10.3.3.4.1 Sporting goods industry to create demand for carbon fiber tapes

- 10.3.3.4.2 Italy: Carbon fiber tape market, by end-use industry

- 10.3.3.4 Italy

- TABLE 135 ITALY: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 136 ITALY: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 137 ITALY: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 138 ITALY: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.3.3.5 Spain

- 10.3.3.5.1 Focus on use of composites in aircraft to favor market growth

- 10.3.3.5.2 Spain: Carbon fiber tape market, by end-use industry

- 10.3.3.5 Spain

- TABLE 139 SPAIN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 140 SPAIN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 141 SPAIN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 142 SPAIN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.3.3.6 Rest of Europe

- 10.3.3.6.1 Rest of Europe: Carbon fiber tape market, by end-use industry

- 10.3.3.6 Rest of Europe

- TABLE 143 REST OF EUROPE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 144 REST OF EUROPE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 145 REST OF EUROPE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 146 REST OF EUROPE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.4 ASIA PACIFIC

- FIGURE 34 ASIA PACIFIC: CARBON FIBER TAPE MARKET SNAPSHOT

- 10.4.1 ASIA PACIFIC: CARBON FIBER TAPE MARKET, BY END-USE INDUSTRY

- TABLE 147 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 148 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 149 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 150 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.4.2 ASIA PACIFIC: CARBON FIBER TAPE MARKET, BY FORM

- TABLE 151 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (USD MILLION)

- TABLE 152 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (KILOTON)

- TABLE 153 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (USD MILLION)

- TABLE 154 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (KILOTON)

- 10.4.3 ASIA PACIFIC: CARBON FIBER TAPE MARKET, BY COUNTRY

- TABLE 155 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 156 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 157 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 158 ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- 10.4.3.1 China

- 10.4.3.1.1 Sporting goods industry to drive market

- 10.4.3.1.2 China: Carbon fiber tape market, by end-use industry

- 10.4.3.1 China

- TABLE 159 CHINA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 160 CHINA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 161 CHINA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 162 CHINA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.4.3.2 Japan

- 10.4.3.2.1 Leading country in Asia Pacific carbon fiber tape market

- 10.4.3.2.2 Japan: Carbon fiber tape market, by end-use industry

- 10.4.3.2 Japan

- TABLE 163 JAPAN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 164 JAPAN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 165 JAPAN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 166 JAPAN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.4.3.3 South Korea

- 10.4.3.3.1 Presence of major shipbuilding companies to help market growth

- 10.4.3.3.2 South Korea: Carbon fiber tape market, by end-use industry

- 10.4.3.3 South Korea

- TABLE 167 SOUTH KOREA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 168 SOUTH KOREA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 169 SOUTH KOREA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 170 SOUTH KOREA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.4.3.4 Australia

- 10.4.3.4.1 Growing focus on sporting goods industry to drive market

- 10.4.3.4.2 Australia: Carbon fiber tape market, by end-use industry

- 10.4.3.4 Australia

- TABLE 171 AUSTRALIA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 172 AUSTRALIA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 173 AUSTRALIA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 174 AUSTRALIA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.4.3.5 Taiwan

- 10.4.3.5.1 Growing sporting goods industry to drive market

- 10.4.3.5.2 Taiwan: Carbon fiber tape market, by end-use industry

- 10.4.3.5 Taiwan

- TABLE 175 TAIWAN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 176 TAIWAN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 177 TAIWAN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 178 TAIWAN: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.4.3.6 Rest of Asia Pacific

- 10.4.3.6.1 Rest of Asia Pacific: Carbon fiber tape market, by end-use industry

- 10.4.3.6 Rest of Asia Pacific

- TABLE 179 REST OF ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 180 REST OF ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 181 REST OF ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 182 REST OF ASIA PACIFIC: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.5 MIDDLE EAST & AFRICA

- FIGURE 35 ISRAEL TO BE FASTEST-GROWING MARKET IN MIDDLE EAST & AFRICA

- 10.5.1 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET, BY END-USE INDUSTRY

- TABLE 183 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 184 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 185 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 186 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.5.2 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET, BY FORM

- TABLE 187 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (USD MILLION)

- TABLE 188 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (KILOTON)

- TABLE 189 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (USD MILLION)

- TABLE 190 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (KILOTON)

- 10.5.3 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET, BY COUNTRY

- TABLE 191 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 192 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 193 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 194 MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- 10.5.3.1 UAE

- 10.5.3.1.1 Presence of prominent yacht manufacturers to boost market

- 10.5.3.1.2 UAE: Carbon fiber tape market, by end-use industry

- 10.5.3.1 UAE

- TABLE 195 UAE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 196 UAE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 197 UAE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 198 UAE: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.5.3.2 South Africa

- 10.5.3.2.1 High demand from aerospace & defense industry to drive market

- 10.5.3.2.2 South Africa: Carbon fiber tape market, by end-use industry

- 10.5.3.2 South Africa

- TABLE 199 SOUTH AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 200 SOUTH AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 201 SOUTH AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 202 SOUTH AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.5.3.3 Israel

- 10.5.3.3.1 Inorganic growth strategies by IAI to boost market

- 10.5.3.3.2 Israel: Carbon fiber tape market, by end-use industry

- 10.5.3.3 Israel

- TABLE 203 ISRAEL: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 204 ISRAEL: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 205 ISRAEL: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 206 ISRAEL: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.5.3.4 Rest of Middle East & Africa

- 10.5.3.4.1 Rest of Middle East & Africa: Carbon fiber tape market, by end-use industry

- 10.5.3.4 Rest of Middle East & Africa

- TABLE 207 REST OF MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 208 REST OF MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 209 REST OF MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 210 REST OF MIDDLE EAST & AFRICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.6 LATIN AMERICA

- FIGURE 36 BRAZIL TO BE LARGEST AND FASTEST-GROWING MARKET IN LATIN AMERICA

- 10.6.1 LATIN AMERICA: CARBON FIBER TAPE MARKET, BY END-USE INDUSTRY

- TABLE 211 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 212 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 213 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 214 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.6.2 LATIN AMERICA: CARBON FIBER TAPE MARKET, BY FORM

- TABLE 215 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (USD MILLION)

- TABLE 216 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2018-2021 (KILOTON)

- TABLE 217 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (USD MILLION)

- TABLE 218 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY FORM, 2022-2027 (KILOTON)

- 10.6.3 LATIN AMERICA: CARBON FIBER TAPE MARKET, BY COUNTRY

- TABLE 219 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 220 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 221 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 222 LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- 10.6.3.1 Brazil

- 10.6.3.1.1 Growing aerospace & defense end-use industry to boost market

- 10.6.3.1.2 Brazil: Carbon fiber tape market, by end-use industry

- 10.6.3.1 Brazil

- TABLE 223 BRAZIL: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 224 BRAZIL: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 225 BRAZIL: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 226 BRAZIL: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.6.3.2 Mexico

- 10.6.3.2.1 Construction industry to propel market

- 10.6.3.2.2 Mexico: Carbon fiber tape market, by end-use industry

- 10.6.3.2 Mexico

- TABLE 227 MEXICO: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 228 MEXICO: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 229 MEXICO: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 230 MEXICO: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

- 10.6.3.3 Rest of Latin America

- 10.6.3.3.1 Rest of Latin America: Carbon fiber tape market, by end-use industry

- 10.6.3.3 Rest of Latin America

- TABLE 231 REST OF LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (USD MILLION)

- TABLE 232 REST OF LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2018-2021 (KILOTON)

- TABLE 233 REST OF LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 234 REST OF LATIN AMERICA: CARBON FIBER TAPE MARKET SIZE, BY END-USE INDUSTRY, 2022-2027 (KILOTON)

11 COMPETITIVE LANDSCAPE

- 11.1 INTRODUCTION

- 11.2 MARKET SHARE ANALYSIS

- FIGURE 37 MARKET SHARE OF TOP COMPANIES IN CARBON FIBER TAPE MARKET

- TABLE 235 CARBON FIBER TAPE MARKET: DEGREE OF COMPETITION

- 11.3 MARKET RANKING

- FIGURE 38 MARKET RANKING OF KEY PLAYERS, 2021

- 11.4 REVENUE ANALYSIS OF TOP MARKET PLAYERS

- TABLE 236 REVENUE ANALYSIS OF TOP MARKET PLAYERS, 2021

- 11.5 COMPETITIVE SCENARIO AND TRENDS

- 11.5.1 PRODUCT LAUNCHES/PRODUCT DEVELOPMENTS

- TABLE 237 PRODUCT LAUNCHES/PRODUCT DEVELOPMENTS, 2017-2022

- 11.5.2 DEALS

- TABLE 238 DEALS, 2017-2022

- 11.5.3 OTHER DEVELOPMENTS

- TABLE 239 OTHER DEVELOPMENTS, 2017-2022

- 11.6 COMPANY EVALUATION MATRIX

- TABLE 240 COMPANY PRODUCT FOOTPRINT

- TABLE 241 COMPANY END-USE INDUSTRY FOOTPRINT

- TABLE 242 COMPANY REGION FOOTPRINT

- 11.6.1 STARS

- 11.6.2 PERVASIVE PLAYERS

- 11.6.3 EMERGING LEADERS

- 11.6.4 PARTICIPANTS

- FIGURE 39 CARBON FIBER TAPE MARKET: COMPETITIVE LEADERSHIP MAPPING OF KEY PLAYERS, 2021

- 11.7 START-UP/SMALL AND MEDIUM-SIZED ENTERPRISE (SME) EVALUATION MATRIX

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- FIGURE 40 CARBON FIBER TAPE MARKET: COMPETITIVE LEADERSHIP MAPPING OF START-UPS/SMES, 2021

- 11.8 STRENGTH OF PRODUCT PORTFOLIO

- FIGURE 41 PRODUCT PORTFOLIO ANALYSIS OF TOP PLAYERS IN GLOBAL CARBON FIBER TAPE MARKET

- 11.9 BUSINESS STRATEGY EXCELLENCE

- FIGURE 42 BUSINESS STRATEGY EXCELLENCE OF TOP PLAYERS IN GLOBAL CARBON FIBER TAPE MARKET

12 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, Product launches, MnM view, Right to win, Strategic choices, Weaknesses and competitive threats)**

- 12.1 EVONIK INDUSTRIES

- TABLE 243 EVONIK INDUSTRIES: COMPANY OVERVIEW

- FIGURE 43 EVONIK INDUSTRIES: COMPANY SNAPSHOT

- 12.2 SOLVAY

- TABLE 244 SOLVAY: COMPANY OVERVIEW

- FIGURE 44 SOLVAY: COMPANY SNAPSHOT

- 12.3 TORAY INDUSTRIES, INC.

- TABLE 245 TORAY INDUSTRIES, INC.: COMPANY OVERVIEW

- FIGURE 45 TORAY INDUSTRIES, INC.: COMPANY SNAPSHOT

- 12.4 MITSUBISHI CHEMICAL HOLDINGS

- TABLE 246 MITSUBISHI CHEMICAL HOLDINGS: COMPANY OVERVIEW

- FIGURE 46 MITSUBISHI CHEMICAL HOLDINGS: COMPANY SNAPSHOT

- 12.5 SABIC

- TABLE 247 SABIC: COMPANY OVERVIEW

- FIGURE 47 SABIC: COMPANY SNAPSHOT

- 12.6 HEXCEL CORPORATION

- TABLE 248 HEXCEL CORPORATION: COMPANY OVERVIEW

- FIGURE 48 HEXCEL CORPORATION: COMPANY SNAPSHOT

- 12.7 TEIJIN LIMITED

- TABLE 249 TEIJIN LIMITED: COMPANY OVERVIEW

- FIGURE 49 TEIJIN LIMITED: COMPANY SNAPSHOT

- 12.8 SGL GROUP

- TABLE 250 SGL GROUP: COMPANY OVERVIEW

- FIGURE 50 SGL GROUP: COMPANY SNAPSHOT

- 12.9 ZOLTEK CORPORATION

- TABLE 251 ZOLTEK CORPORATION: COMPANY OVERVIEW

- 12.10 ROYAL DSM

- TABLE 252 ROYAL DSM: COMPANY OVERVIEW

- FIGURE 51 ROYAL DSM: COMPANY SNAPSHOT

- 12.11 OTHER COMPANIES

- 12.11.1 3M

- 12.11.2 PRF COMPOSITE MATERIALS

- 12.11.3 PARK ELECTROCHEMICAL

- 12.11.4 TCR COMPOSITES

- 12.11.5 VICTREX

- 12.11.6 CHOMARAT

- 12.11.7 SIGMATEX

- 12.11.8 ROCK WEST COMPOSITE

- 12.11.9 CELANESE CORPORATION

- 12.11.10 BASF SE

- 12.11.11 CRISTEX

- 12.11.12 EUROCARBON

- 12.11.13 SILTEX

- 12.11.14 HUGHES BROTHERS

- *Details on Business Overview, Products Offered, Recent Developments, Product launches, MnM view, Right to win, Strategic choices, Weaknesses and competitive threats might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS