|

|

市場調査レポート

商品コード

1176621

CNAPP (クラウドネイティブアプリケーション保護プラットフォーム) の世界市場:提供製品/サービス別・クラウドの種類別・組織規模別・業種別・地域別の将来予測 (2027年まで)Cloud-native Application Protection Platform (CNAPP) Market by Offering (Platform, Professional Services), Cloud Type (Public Cloud, Hybrid Cloud), Organization Size, Vertical (BFSI, Healthcare, IT and ITeS) and Region - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| CNAPP (クラウドネイティブアプリケーション保護プラットフォーム) の世界市場:提供製品/サービス別・クラウドの種類別・組織規模別・業種別・地域別の将来予測 (2027年まで) |

|

出版日: 2022年12月16日

発行: MarketsandMarkets

ページ情報: 英文 211 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のCNAPP (クラウドネイティブアプリケーション保護プラットフォーム) の市場規模は、2022年の78億米ドルから、2027年までに193億米ドルに達し、2022年から2027年にかけて19.9%のCAGRで成長すると予測されます。

市場成長の要因としては、サイバー脅威の増加や、中小企業による在宅勤務の導入が進んでいることが挙げられます。しかし、CNAPPを導入・維持するための専門知識が限られていることや、変化する規制を遵守する必要があることが、市場成長の妨げになると予想されます。

組織規模別に見ると、大企業 (従業員250人以上) のセグメントが、より大きな市場規模を維持すると考えられています。大企業の方が在宅勤務によりセキュリティ上の大きなリスクに晒されており、また拡張性・柔軟性の高さや整備コストの安さから、クラウドベースサービスを積極的に導入しています。

業種別では、IT・ITeS分野が予測期間中に最も高いCAGRで成長する見通しです。BYODや在宅勤務のトレンドの導入が急増する中、IT企業はCNAPPとその関連サービスの利用を急速に優先させています。特に、クラウドサービスの導入に伴い、クラウドベースのサイバー攻撃やクラウドネイティブの脅威が増加していることから、IT企業はCNAPPや専門サービスを導入する必要に迫られています。

地域別に見ると、アジア太平洋が最も高いCAGRで成長する見込みです。アジア太平洋の場合、中小企業が全企業の87%以上を占めていますが、業務効率改善やリモートワーク推進の過程でクラウドコンピューティングの導入が広がり、それとともにCNAPPの普及も進みつつあります。

当レポートでは、世界のCNAPP (クラウドネイティブアプリケーション保護プラットフォーム) の市場について分析し、市場の基本構造や最新情勢、主な市場促進・抑制要因、エンジン別・コンポーネント別・車両タイプ別・サポート技術別・地域別の市場動向の見通し、市場競争の状態、主要企業のプロファイルなどを調査しております。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と動向

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 生態系マッピング

- 技術分析

- 人工知能 (AI)/機械学習 (ML) とCNAPP

- ビッグデータ分析とCNAPP

- IoTとCNAPP

- DevSecOpsとCNAPP

- 規制の影響

- 特許分析

- サプライチェーン分析

- CNAPPプラットフォームプロバイダー

- CNAPPサービスプロバイダー

- 小売/流通

- エンドユーザー

- ポーターのファイブフォース分析

- ユースケース

- 価格分析

- 動向に影響を与える傾向と混乱

- 主な利害関係者と購入基準

- 主な会議とイベント

第6章 CNAPP (クラウドネイティブアプリケーション保護プラットフォーム) 市場:提供製品/サービス別

- イントロダクション

- プラットホーム

- 専門サービス

第7章 CNAPP (クラウドネイティブアプリケーション保護プラットフォーム) 市場:クラウドの種類別

- イントロダクション

- パブリッククラウド

- ハイブリッドクラウド

第8章 CNAPP (クラウドネイティブアプリケーション保護プラットフォーム) 市場:組織規模別

- イントロダクション

- 大企業

- 中小企業

第9章 CNAPP (クラウドネイティブアプリケーション保護プラットフォーム) 市場:業種別

- イントロダクション

- 銀行・金融サービス・保険 (BFSI)

- 医療

- 小売業・eコマース

- 通信

- IT・ITeS

- その他の業種

第10章 CNAPP (クラウドネイティブアプリケーション保護プラットフォーム) 市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- 他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- 他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アフリカ

- ラテンアメリカ

- ブラジル

- メキシコ

- 他のラテンアメリカ諸国

第11章 競合情勢

- 概要

- 主要企業が採用した戦略

- 過去の収益分析

- CNAPP市場:主要企業のランキング

- 市場シェア分析

- 企業評価クアドラント

- スタートアップ/中小企業の評価クアドラント

- 競合シナリオと動向

- 製品のリリースと機能強化

- 資本取引

第12章 企業プロファイル

- 主要企業

- CHECK POINT

- TREND MICRO

- PALO ALTO NETWORKS

- CROWDSTRIKE

- FORTINET

- FORCEPOINT

- PROOFPOINT

- RADWARE

- ZSCALER

- SOPHOS

- その他の企業

- AQUA SECURITY

- CEQUENCE SECURITY

- ILLUMIO

- RUNECAST

- DATA THEOREM

- METASECURE

- TIGERA

- ORCA SECURITY

- SKYHIGH SECURITY

- CAVEONIX

- WIZ.IO

- ERMETIC

- BANYAN CLOUD

- ACCUKNOX

第13章 付録

The global CNAPP market is projected to grow from an estimated USD 7.8 billion in 2022 to USD 19.3 billion by 2027, at a Compound Annual Growth Rate (CAGR) of 19.9 % from 2022 to 2027.

Some of the factors driving the market growth, include growing cyber threats being reported and increasing adoption of work from home option by SMEs. However, limited skilled expertise to implement and maintain CNAPP and the need to adhere to changing regulations is expected to hinder the market growth.

Large enterprises to hold larger market size during the forecast period

According to the Organization for Economic Co-operation and Development, large enterprises employ more than 250 people. Large enterprises are early adopters of CNAPP and the associated professional services. Large enterprises have increasingly started using cloud-based systems over traditional on-premises solutions. These enterprises have several departments performing different operations, which makes it difficult for the organization to handle the security posture of the whole organization. Additionally, large enterprises are at greater risk with the onset of the pandemic and the adoption of the Work from Home (WFH) trend. Large enterprises deploy cloud-based solutions due to high flexibility, scalability, and low maintenance costs. As businesses store information and data in the cloud, the requirement for security solutions is also increasing. The increasing cyber threats reported by large organizations are expected to drive the deployment of CNAPP solutions and services among large enterprises. For instance, in the CNAPP market, CrowdStrike provides CrowdStrike Cloud Security. It allows breach prevention, workload protection, and cloud security posture management. It helps gain unified visibility across the entire cloud, monitor and address misconfigurations, advance identity security, and enforce security policies and compliance to stop cloud breaches. It allows automated discovery, continuous runtime protection, EDR for cloud workloads and containers, and managed threat hunting.

IT & ITeS segment to grow at the highest CAGR during forecast period

With a surge in the adoption of BYOD and work-from-home trends, IT companies are rapidly prioritizing using CNAPP and its associated services. Cloud misconfiguration-related data breaches, such as object storage breaches, unauthorized traffic to a virtual server instance, unauthorized access to database services, and unauthorized user logins, are rising. Public cloud security deployments are the first choice for businesses with low privacy concerns. However, with the need to enhance scalability and flexibility, hybrid cloud deployments are gaining popularity among IT firms as they can balance their workloads by leveraging the benefits of both public and private clouds. Such instances have increased IT organizations' need for hybrid cloud and multi-cloud solutions. The rising instances of cloud-based cyberattacks and cloud-native threats urge IT enterprises to adopt CNAPP and professional services. The IT sector is witnessing a huge technological development. Increasing demand for high-speed connectivity and faster protocols for data transfer are a few of the significant changes the sector is currently undergoing.

Asia Pacific to grow at the highest CAGR during the forecast period

Asia Pacific experiences considerable security spending owing to the ever-growing threat landscape of the region. The countries in the Asia Pacific region are home to many SMEs. According to the Asia Pacific Economic Cooperation, SMEs are the engines of growth in the Asia Pacific region. They account for over 87 percent of all businesses and employ over half of the workforce in the region. They contribute significantly to economic growth, with their share of GDP ranging from 40 percent to 60 percent in most economies. SMEs are increasingly adopting cloud computing to increase their operational efficiency. During the pandemic, cloud technology has supported global supply chains and remote working. It assists organizations in the region, enabling scalability, business continuity, and reduced costs. Cloud computing has emerged as a foundational infrastructure for building scalable and digitally enabled firms. Multinational cloud platforms, such as Alibaba Cloud, AWS, Google Cloud, and domestic cloud computing companies across the Asia Pacific, have ramped up their capacities and diversified their service offerings to support businesses and enable a new generation of start-up companies. Regional governments and organizations are taking up several initiatives related to cloud-based solutions. In February 2022, IBM announced an investment in its resources to help businesses prepare for and manage the growing threat of cyberattacks to organizations across the Asia Pacific region. Located in Bengaluru, India, the new facilities represent a strategic hub for IBM cybersecurity activities in the region. However, the increasing digitalization and growing cyberattacks remain a cause for concern, which is fueling the adoption of CNAPP solutions. Organizations in this region are also increasingly focusing on increasing the customer experiences of their clients with enhanced security. Organizations that deal with highly sensitive data are increasingly adopting CNAPP solutions. With effective technological advancements, the CNAPP market is witnessing high growth opportunities in the region.

Breakdown of Primaries

The primary sources from the supply side included various industry experts, including Chief Executive Officers (CEOs), Vice Presidents (VPs), marketing directors, technology and innovation directors, and related key executives from various key companies and organizations operating in the CNAPP market.

- By Company Type: Tier 1: 35%, Tier 2: 45%, and Tier 3: 20%

- By Designation: C-level: 40%, Managerial and other levels: 60%

- By Region: Asia Pacific: 45%, Europe: 35%, North America: 20%

The major vendors in the CNAPP market include Check Point (Israel), Trend Micro (Japan), Palo Alto Networks (US), CrowdStrike (US), Fortinet (US), Forcepoint (US), Proofpoint (US), Radware (Israel), Zscaler (US), Sophos (UK), Aqua Security (Israel), Cequence Security (US), Illumio (US), Runecast (UK), Data Theorem (US), MetaSecure (US), Tigera (US), Orca Security (US), Skyhigh Security (US), Caveonix (US), Wiz.io (US), Ermetic (US), Banyan Cloud (US), and AccuKnox (US).

Research Coverage

The report segments the CNAPP market and forecasts its size, by offering (platform, professional services), cloud type (public cloud, hybrid cloud), organization size (large enterprises, small and medium sized enterprises), vertical (BFSI, healthcare, retail and eCommerce, telecommunication, IT and ITeS), and region (North America, Europe, Asia Pacific, Middle East and Africa, and Latin America).

The study also includes an in-depth competitive analysis of the key players in the market, along with their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key Benefits of Buying Report

The report is expected to help the leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall CNAPP market and sub-segments. It will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report will also help stakeholders understand the pulse of the market and will provide them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATES, 2020-2021

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakup of primary profiles

- 2.1.2.2 Key industry insights

- 2.2 DATA TRIANGULATION

- FIGURE 2 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 TOP-DOWN APPROACH

- 2.3.2 BOTTOM-UP APPROACH

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 1 (SUPPLY SIDE): REVENUE FROM SOFTWARE/SERVICES OF CNAPP VENDORS

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY SIDE) ANALYSIS

- FIGURE 5 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET ESTIMATION APPROACH: RESEARCH FLOW

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 2, BOTTOM-UP (DEMAND SIDE): PRODUCTS/SOLUTIONS/SERVICES

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

- 2.5 COMPANY EVALUATION QUADRANT METHODOLOGY

- FIGURE 7 COMPANY EVALUATION QUADRANT: CRITERIA WEIGHTAGE

- 2.6 EVALUATION QUADRANT METHODOLOGY FOR STARTUPS

- FIGURE 8 EVALUATION QUADRANT FOR STARTUPS: CRITERIA WEIGHTAGE

- 2.7 ASSUMPTIONS

- 2.8 LIMITATIONS

- FIGURE 9 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 10 GLOBAL CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET TO WITNESS SIGNIFICANT GROWTH DURING FORECAST PERIOD

- FIGURE 11 CNAPP MARKET: SEGMENTS SNAPSHOT

- FIGURE 12 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: REGIONAL SNAPSHOT

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR KEY PLAYERS IN MARKET

- FIGURE 13 INCREASED SECURITY BREACHES AND SOPHISTICATED CYBERATTACKS TO DRIVE MARKET

- 4.2 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2022-2027

- FIGURE 14 PLATFORM SEGMENT TO HOLD LARGER MARKET SIZE DURING FORECAST PERIOD

- 4.3 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2022-2027

- FIGURE 15 PUBLIC CLOUD SEGMENT TO HOLD LARGER MARKET SIZE DURING FORECAST PERIOD

- 4.4 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2022-2027

- FIGURE 16 LARGE ENTERPRISES SEGMENT TO HOLD LARGER MARKET SIZE DURING FORECAST PERIOD

- 4.5 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2022-2027

- FIGURE 17 BFSI VERTICAL TO HOLD LARGEST MARKET SIZE DURING FORECAST PERIOD

- 4.6 MARKET INVESTMENT SCENARIO

- FIGURE 18 ASIA PACIFIC TO EMERGE AS BEST MARKET FOR INVESTMENTS IN NEXT FIVE YEARS

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 19 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increase in cyber threats

- 5.2.1.2 Adoption of BYOD and remote work options among SMEs

- 5.2.2 RESTRAINTS

- 5.2.2.1 Limited skilled expertise to implement and maintain CNAPP

- 5.2.2.2 Adhering to changing regulations

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rise in initiatives in cloud infrastructure projects by government

- 5.2.3.2 Increase in use of cloud-based solutions

- 5.2.4 CHALLENGES

- 5.2.4.1 Complexities in use of CNAPP solutions

- 5.3 ECOSYSTEM MAPPING

- FIGURE 20 ECOSYSTEM: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET

- TABLE 3 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: ECOSYSTEM

- 5.4 TECHNOLOGY ANALYSIS

- 5.4.1 AI/ML AND CLOUD-NATIVE APPLICATION PROTECTION PLATFORM

- 5.4.2 BIG DATA ANALYTICS AND CLOUD-NATIVE APPLICATION PROTECTION PLATFORM

- 5.4.3 IOT AND CLOUD-NATIVE APPLICATION PROTECTION PLATFORM

- 5.4.4 DEVSECOPS AND CLOUD-NATIVE APPLICATION PROTECTION PLATFORM

- 5.5 REGULATORY IMPLICATIONS

- 5.5.1 PAYMENT CARD INDUSTRY DATA SECURITY STANDARD

- 5.5.2 GENERAL DATA PROTECTION REGULATION

- 5.5.3 CALIFORNIA CONSUMER PRIVACY ACT

- 5.5.4 PERSONAL INFORMATION PROTECTION AND ELECTRONIC DOCUMENTS ACT

- 5.5.5 HEALTH INSURANCE PORTABILITY AND ACCOUNTABILITY ACT

- 5.5.6 INTERNATIONAL ORGANIZATION FOR STANDARDIZATION STANDARD 27001

- 5.5.7 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 4 LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.6 PATENT ANALYSIS

- FIGURE 21 PATENT ANALYSIS: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET

- 5.7 SUPPLY CHAIN ANALYSIS

- FIGURE 22 SUPPLY CHAIN: CNAPP MARKET

- 5.7.1 CNAPP PLATFORM PROVIDERS

- 5.7.2 CNAPP SERVICE PROVIDERS

- 5.7.3 RETAIL/DISTRIBUTION

- 5.7.4 END USERS

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 23 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: PORTER'S FIVE FORCE ANALYSIS

- TABLE 5 IMPACT OF PORTER'S FIVE FORCES ON CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET

- 5.8.1 THREAT FROM NEW ENTRANTS

- 5.8.2 THREAT FROM SUBSTITUTES

- 5.8.3 BARGAINING POWER OF SUPPLIERS

- 5.8.4 BARGAINING POWER OF BUYERS

- 5.8.5 RIVALRY AMONG EXISTING COMPETITORS

- 5.9 USE CASES

- 5.9.1 SKEDULO INTEGRATES COMPREHENSIVE CLOUD SECURITY TO GAIN BUSINESS VALUE

- 5.9.2 CUEBIQ IMPLEMENTS DEVSECOPS AT SCALE WITH PRISMA CLOUD

- 5.9.3 BLACKSTONE TACKLES ADVANCED CLOUD-NATIVE SECURITY WITH WIZ

- 5.10 PRICING ANALYSIS

- TABLE 6 AVERAGE SELLING PRICE/PRICING MODEL: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET

- 5.10.1 AVERAGE SELLING PRICE TREND

- TABLE 7 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: APPLICATION PRICES

- 5.11 TRENDS AND DISRUPTIONS IMPACTING CUSTOMERS

- FIGURE 24 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: TRENDS AND DISRUPTIONS IMPACTING CUSTOMERS

- 5.12 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.12.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 25 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS

- TABLE 8 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS

- 5.13 KEY CONFERENCES AND EVENTS

- TABLE 9 CONFERENCES AND EVENTS, 2022-2023

6 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING

- 6.1 INTRODUCTION

- FIGURE 26 PLATFORM SEGMENT TO GROW AT HIGHER CAGR DURING FORECAST PERIOD

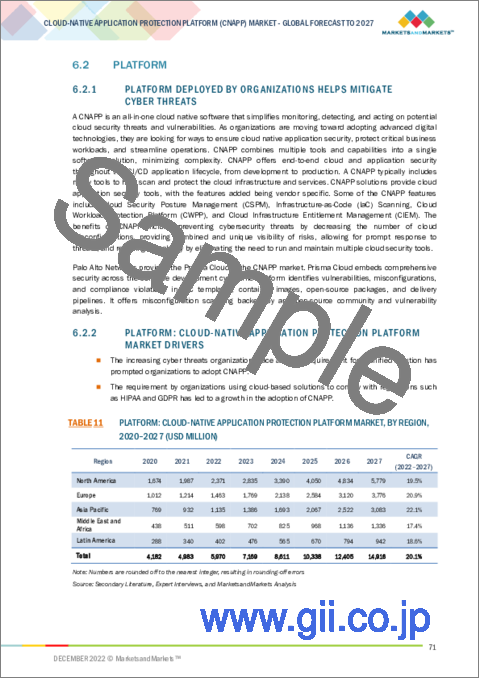

- TABLE 10 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- 6.2 PLATFORM

- 6.2.1 PLATFORM DEPLOYED BY ORGANIZATIONS HELPS MITIGATE CYBER THREATS

- 6.2.2 PLATFORM: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 11 PLATFORM: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 6.3 PROFESSIONAL SERVICES

- 6.3.1 PROFESSIONAL SERVICES USED BY ORGANIZATIONS ENABLE DEPLOYMENT OF CNAPP

- 6.3.2 PROFESSIONAL SERVICES: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 12 PROFESSIONAL SERVICES: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

7 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE

- 7.1 INTRODUCTION

- FIGURE 27 HYBRID CLOUD TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- TABLE 13 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- 7.2 PUBLIC CLOUD

- 7.2.1 LOW MAINTENANCE COSTS AND INCREASED SCALABILITY

- 7.2.2 PUBLIC CLOUD: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 14 PUBLIC CLOUD: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 7.3 HYBRID CLOUD

- 7.3.1 SCALABLE PRICING AND INCREASED SECURITY

- 7.3.2 HYBRID CLOUD: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 15 HYBRID CLOUD: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION 2020-2027 (USD MILLION)

8 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE

- 8.1 INTRODUCTION

- FIGURE 28 SMALL AND MEDIUM-SIZED ENTERPRISES TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- TABLE 16 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- 8.2 LARGE ENTERPRISES

- 8.2.1 INCREASING CYBER THREATS BOOST MARKET

- 8.2.2 LARGE ENTERPRISES: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 17 LARGE ENTERPRISES: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 8.3 SMALL AND MEDIUM-SIZED ENTERPRISES

- 8.3.1 DEPLOYMENT OF CNAPP TO PROVIDE ENHANCED CUSTOMER EXPERIENCE

- 8.3.2 SMALL AND MEDIUM-SIZED ENTERPRISES: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 18 SMALL AND MEDIUM-SIZED ENTERPRISES: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027(USD MILLION)

9 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL

- 9.1 INTRODUCTION

- FIGURE 29 IT AND ITES VERTICAL TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 19 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 9.2 BANKING, FINANCIAL SERVICES, AND INSURANCE

- 9.2.1 ENHANCING SECURITY POSTURE AND COMPLIANCE WITH REGULATIONS

- 9.2.2 BANKING, FINANCIAL SERVICES, AND INSURANCE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 20 BANKING, FINANCIAL SERVICES, AND INSURANCE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 9.3 HEALTHCARE

- 9.3.1 COMPLIANCE WITH REGULATIONS AND MITIGATING CYBERATTACKS

- 9.3.2 HEALTHCARE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 21 HEALTHCARE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 9.4 RETAIL AND ECOMMERCE

- 9.4.1 INCREASING DIGITALIZATION AND STRINGENT REGULATIONS BOOST MARKET

- 9.4.2 RETAIL AND ECOMMERCE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 22 RETAIL AND ECOMMERCE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 9.5 TELECOMMUNICATION

- 9.5.1 INCREASING ADOPTION OF DIGITAL TECHNOLOGIES PROPELS MARKET GROWTH

- 9.5.2 TELECOMMUNICATION: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 23 TELECOMMUNICATION: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 9.6 IT AND ITES

- 9.6.1 INCREASING CYBERATTACKS BOOST MARKET

- 9.6.2 IT AND ITES: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

- TABLE 24 IT AND ITES: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 9.7 OTHER VERTICALS

- 9.7.1 OTHER VERTICALS: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET DRIVERS

10 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 30 ASIA PACIFIC TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 25 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY REGION, 2020-2027 (USD MILLION)

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: MARKET DRIVERS

- 10.2.2 NORTH AMERICA: REGULATORY LANDSCAPE

- FIGURE 31 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 26 NORTH AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 27 NORTH AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 28 NORTH AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 29 NORTH AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- TABLE 30 NORTH AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 10.2.3 US

- 10.2.3.1 Large number of CNAPP vendors and strict regulations implemented

- TABLE 31 US: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 32 US: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 33 US: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 34 US: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.2.4 CANADA

- 10.2.4.1 Increasing digitalization and strict regulations

- TABLE 35 CANADA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 36 CANADA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 37 CANADA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 38 CANADA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.3 EUROPE

- 10.3.1 EUROPE: MARKET DRIVERS

- 10.3.2 EUROPE: REGULATORY LANDSCAPE

- TABLE 39 EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 40 EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 41 EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 42 EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- TABLE 43 EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 10.3.3 UK

- 10.3.3.1 Increasing use of cloud technology by government and enterprises

- TABLE 44 UK: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 45 UK: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 46 UK: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 47 UK: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.3.4 GERMANY

- 10.3.4.1 Increasing digitalization and cyberattacks

- TABLE 48 GERMANY: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 49 GERMANY: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 50 GERMANY: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 51 GERMANY: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.3.5 FRANCE

- 10.3.5.1 Increasing rate of cybercrimes boosts market

- TABLE 52 FRANCE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 53 FRANCE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 54 FRANCE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 55 FRANCE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.3.6 REST OF EUROPE

- TABLE 56 REST OF EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 57 REST OF EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 58 REST OF EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 59 REST OF EUROPE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: MARKET DRIVERS

- 10.4.2 ASIA PACIFIC: REGULATORY LANDSCAPE

- FIGURE 32 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 60 ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 61 ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 62 ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 63 ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- TABLE 64 ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 10.4.3 CHINA

- 10.4.3.1 Increasing adoption of cloud technology

- TABLE 65 CHINA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 66 CHINA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 67 CHINA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 68 CHINA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.4.4 JAPAN

- 10.4.4.1 Government guidelines on use of cloud technology

- TABLE 69 JAPAN: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 70 JAPAN: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 71 JAPAN: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 72 JAPAN: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.4.5 INDIA

- 10.4.5.1 Growing adoption of cloud technology by SMEs

- TABLE 73 INDIA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 74 INDIA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 75 INDIA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 76 INDIA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.4.6 SINGAPORE

- 10.4.6.1 Compliance with regulations and increasing use of cloud-based systems

- TABLE 77 SINGAPORE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 78 SINGAPORE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 79 SINGAPORE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 80 SINGAPORE: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.4.7 REST OF ASIA PACIFIC

- TABLE 81 REST OF ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 82 REST OF ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 83 REST OF ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 84 REST OF ASIA PACIFIC: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.5 MIDDLE EAST AND AFRICA

- 10.5.1 MIDDLE EAST AND AFRICA: MARKET DRIVERS

- 10.5.2 MIDDLE EAST AND AFRICA: REGULATORY LANDSCAPE

- TABLE 85 MIDDLE EAST AND AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 86 MIDDLE EAST AND AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 87 MIDDLE EAST AND AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 88 MIDDLE EAST AND AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- TABLE 89 MIDDLE EAST AND AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 10.5.3 MIDDLE EAST

- 10.5.3.1 Increasing digitalization initiatives

- TABLE 90 MIDDLE EAST: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 91 MIDDLE EAST: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 92 MIDDLE EAST: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 93 MIDDLE EAST: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.5.4 AFRICA

- 10.5.4.1 Increasing efforts to create digital economy

- TABLE 94 AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 95 AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 96 AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 97 AFRICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.6 LATIN AMERICA

- 10.6.1 LATIN AMERICA: MARKET DRIVERS

- 10.6.2 LATIN AMERICA: REGULATORY LANDSCAPE

- TABLE 98 LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 99 LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 100 LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 101 LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- TABLE 102 LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY COUNTRY, 2020-2027 (USD MILLION)

- 10.6.3 BRAZIL

- 10.6.3.1 Increasing cyberattacks and adoption of cloud-based systems

- TABLE 103 BRAZIL: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 104 BRAZIL: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 105 BRAZIL: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 106 BRAZIL: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.6.4 MEXICO

- 10.6.4.1 Growing opportunities for enterprises to adopt cloud technology

- TABLE 107 MEXICO: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 108 MEXICO: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 109 MEXICO: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 110 MEXICO: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

- 10.6.5 REST OF LATIN AMERICA

- TABLE 111 REST OF LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY OFFERING, 2020-2027 (USD MILLION)

- TABLE 112 REST OF LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY CLOUD TYPE, 2020-2027 (USD MILLION)

- TABLE 113 REST OF LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY ORGANIZATION SIZE, 2020-2027 (USD MILLION)

- TABLE 114 REST OF LATIN AMERICA: CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET, BY VERTICAL, 2020-2027 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS

- FIGURE 33 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM: MARKET EVALUATION FRAMEWORK

- 11.3 HISTORICAL REVENUE ANALYSIS

- FIGURE 34 HISTORICAL REVENUE ANALYSIS OF KEY CNAPP VENDORS, 2020-2021 (USD MILLION)

- 11.4 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: RANKING OF KEY PLAYERS

- FIGURE 35 RANKING OF KEY PLAYERS

- 11.5 MARKET SHARE ANALYSIS

- FIGURE 36 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET SHARE, 2021

- TABLE 115 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: DEGREE OF COMPETITION

- 11.6 COMPANY EVALUATION QUADRANT

- TABLE 116 EVALUATION CRITERIA

- 11.6.1 STARS

- 11.6.2 EMERGING LEADERS

- 11.6.3 PERVASIVE PLAYERS

- 11.6.4 PARTICIPANTS

- FIGURE 37 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: KEY COMPANY EVALUATION QUADRANT (2022)

- 11.6.5 COMPETITIVE BENCHMARKING FOR KEY PLAYERS

- TABLE 117 REGION FOOTPRINT OF KEY COMPANIES

- FIGURE 38 PRODUCT FOOTPRINT OF KEY COMPANIES

- 11.7 STARTUP/SME EVALUATION QUADRANT

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- FIGURE 39 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: STARTUP EVALUATION QUADRANT (2022)

- 11.7.5 COMPETITIVE BENCHMARKING FOR STARTUPS

- TABLE 118 LIST OF STARTUP/SME AND FUNDING

- TABLE 119 REGIONAL FOOTPRINT OF STARTUP/SME

- 11.8 COMPETITIVE SCENARIO AND TRENDS

- 11.8.1 PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 120 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: PRODUCT LAUNCHES AND ENHANCEMENTS, 2020-2022

- 11.8.2 DEALS

- TABLE 121 CLOUD-NATIVE APPLICATION PROTECTION PLATFORM MARKET: DEALS, 2020-2022

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- (Business Overview, Solutions, Products & Services offered, Recent Developments, MnM View)**

- 12.1.1 CHECK POINT

- TABLE 122 CHECK POINT: BUSINESS OVERVIEW

- FIGURE 40 CHECK POINT: COMPANY SNAPSHOT

- TABLE 123 CHECK POINT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 124 CHECK POINT: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 125 CHECK POINT: DEALS

- 12.1.2 TREND MICRO

- TABLE 126 TREND MICRO: BUSINESS OVERVIEW

- FIGURE 41 TREND MICRO: COMPANY SNAPSHOT

- TABLE 127 TREND MICRO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 128 TREND MICRO: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 129 TREND MICRO: DEALS

- 12.1.3 PALO ALTO NETWORKS

- TABLE 130 PALO ALTO NETWORKS: BUSINESS OVERVIEW

- FIGURE 42 PALO ALTO NETWORKS: COMPANY SNAPSHOT

- TABLE 131 PALO ALTO NETWORKS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 132 PALO ALTO NETWORKS: PRODUCT LAUNCHES AND ENHANCEMENTS

- 12.1.4 CROWDSTRIKE

- TABLE 133 CROWDSTRIKE: BUSINESS OVERVIEW

- FIGURE 43 CROWDSTRIKE: COMPANY SNAPSHOT

- TABLE 134 CROWDSTRIKE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 135 CROWDSTRIKE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 136 CROWDSTRIKE: DEALS

- 12.1.5 FORTINET

- TABLE 137 FORTINET: BUSINESS OVERVIEW

- FIGURE 44 FORTINET: COMPANY SNAPSHOT

- TABLE 138 FORTINET: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 139 FORTINET: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 140 FORTINET: DEALS

- 12.1.6 FORCEPOINT

- TABLE 141 FORCEPOINT: BUSINESS OVERVIEW

- TABLE 142 FORCEPOINT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 143 FORCEPOINT: PRODUCT LAUNCHES AND ENHANCEMENTS

- 12.1.7 PROOFPOINT

- TABLE 144 PROOFPOINT: BUSINESS OVERVIEW

- FIGURE 45 PROOFPOINT: COMPANY SNAPSHOT

- TABLE 145 PROOFPOINT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 146 PROOFPOINT: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 147 PROOFPOINT: DEALS

- 12.1.8 RADWARE

- TABLE 148 RADWARE: BUSINESS OVERVIEW

- FIGURE 46 RADWARE: COMPANY SNAPSHOT

- TABLE 149 RADWARE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 150 RADWARE: DEALS

- 12.1.9 ZSCALER

- TABLE 151 ZSCALER: BUSINESS OVERVIEW

- FIGURE 47 ZSCALER: COMPANY SNAPSHOT

- TABLE 152 ZSCALER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 153 ZSCALER: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 154 ZSCALER: DEALS

- 12.1.10 SOPHOS

- TABLE 155 SOPHOS: BUSINESS OVERVIEW

- TABLE 156 SOPHOS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 157 SOPHOS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 158 SOPHOS: DEALS

- *Details on Business Overview, Solutions, Products & Services offered, Recent Developments, MnM View might not be captured in case of unlisted companies.

- 12.2 OTHER PLAYERS

- 12.2.1 AQUA SECURITY

- 12.2.2 CEQUENCE SECURITY

- 12.2.3 ILLUMIO

- 12.2.4 RUNECAST

- 12.2.5 DATA THEOREM

- 12.2.6 METASECURE

- 12.2.7 TIGERA

- 12.2.8 ORCA SECURITY

- 12.2.9 SKYHIGH SECURITY

- 12.2.10 CAVEONIX

- 12.2.11 WIZ.IO

- 12.2.12 ERMETIC

- 12.2.13 BANYAN CLOUD

- 12.2.14 ACCUKNOX

13 APPENDIX

- 13.1 ADJACENT MARKETS

- TABLE 159 ADJACENT MARKETS AND FORECASTS

- 13.2 LIMITATIONS

- 13.2.1 CLOUD SECURITY POSTURE MANAGEMENT MARKET

- TABLE 160 CLOUD SECURITY POSTURE MANAGEMENT MARKET, BY COMPONENT, 2016-2021 (USD MILLION)

- TABLE 161 CLOUD SECURITY POSTURE MANAGEMENT MARKET, BY COMPONENT, 2022-2027 (USD MILLION)

- TABLE 162 CLOUD SECURITY POSTURE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2016-2021 (USD MILLION)

- TABLE 163 CLOUD SECURITY POSTURE MANAGEMENT MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD MILLION)

- TABLE 164 CLOUD SECURITY POSTURE MANAGEMENT MARKET, BY VERTICAL, 2016-2021 (USD MILLION)

- TABLE 165 CLOUD SECURITY POSTURE MANAGEMENT MARKET, BY VERTICAL, 2022-2027 (USD MILLION)

- TABLE 166 CLOUD SECURITY POSTURE MANAGEMENT MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 167 CLOUD SECURITY POSTURE MANAGEMENT MARKET, BY REGION, 2022-2027 (USD MILLION)

- 13.2.2 CLOUD SECURITY MARKET

- TABLE 168 CLOUD SECURITY MARKET, BY SECURITY TYPE, 2015-2020 (USD MILLION)

- TABLE 169 CLOUD SECURITY MARKET, BY SECURITY TYPE, 2020-2026 (USD MILLION)

- TABLE 170 CLOUD SECURITY MARKET, BY APPLICATION, 2015-2020 (USD MILLION)

- TABLE 171 CLOUD SECURITY MARKET, BY APPLICATION, 2020-2026 (USD MILLION)

- TABLE 172 CLOUD SECURITY MARKET, BY ORGANIZATION SIZE, 2015-2020 (USD MILLION)

- TABLE 173 CLOUD SECURITY MARKET, BY ORGANIZATION SIZE, 2020-2026 (USD MILLION)

- TABLE 174 CLOUD SECURITY MARKET, BY VERTICAL, 2015-2020 (USD MILLION)

- TABLE 175 CLOUD SECURITY MARKET, BY VERTICAL, 2020-2026 (USD MILLION)

- TABLE 176 CLOUD SECURITY MARKET, BY REGION, 2015-2020 (USD MILLION)

- TABLE 177 CLOUD SECURITY MARKET, BY REGION, 2020-2026 (USD MILLION)

- 13.2.3 CLOUD WORKLOAD PROTECTION MARKET

- TABLE 178 CLOUD WORKLOAD PROTECTION MARKET, BY COMPONENT, 2016-2023 (USD MILLION)

- TABLE 179 CLOUD WORKLOAD PROTECTION MARKET, BY SOLUTION TYPE, 2016-2023 (USD MILLION)

- TABLE 180 CLOUD WORKLOAD PROTECTION MARKET, BY DEPLOYMENT MODEL, 2016-2023 (USD MILLION)

- TABLE 181 CLOUD WORKLOAD PROTECTION MARKET, BY ORGANIZATION SIZE, 2016-2023 (USD MILLION)

- TABLE 182 CLOUD WORKLOAD PROTECTION MARKET, BY VERTICAL, 2016-2023 (USD MILLION)

- TABLE 183 CLOUD WORKLOAD PROTECTION MARKET, BY REGION, 2016-2023 (USD MILLION)

- 13.3 DISCUSSION GUIDE

- 13.4 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.5 CUSTOMIZATION OPTIONS

- 13.6 RELATED REPORTS

- 13.7 AUTHOR DETAILS