|

|

市場調査レポート

商品コード

1167090

HVAC用断熱材の世界市場:製品種類別 (パイプ、ダクト)・材料の種類別 (ミネラルウール、プラスチックフォーム)・最終用途別 (商業用、住宅用、産業用)・地域別 (北米、欧州、アジア太平洋、南米、中東・アフリカ) の将来予測 (2027年まで)HVAC Insulation Market by Product Type (Pipes and Ducts), Material Type (Mineral Wool and Plastic Foam), End Use (Commercial, Residential and Industrial), Region (North America, Europe, APAC, South America & MEA) - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| HVAC用断熱材の世界市場:製品種類別 (パイプ、ダクト)・材料の種類別 (ミネラルウール、プラスチックフォーム)・最終用途別 (商業用、住宅用、産業用)・地域別 (北米、欧州、アジア太平洋、南米、中東・アフリカ) の将来予測 (2027年まで) |

|

出版日: 2022年11月30日

発行: MarketsandMarkets

ページ情報: 英文 209 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のHVAC用断熱材の市場規模は、2022年に58億米ドル、2027年には74億米ドルに達し、2022年から2027年にかけて5.0%のCAGRで成長すると予測されています。

HVAC用断熱材の需要は、先進国・新興国の両方における建設活動の成長により増加しています。

"製品種類別では、パイプが最も急速に成長する"

パイプ用断熱材は、高いレベルの熱性能を提供するだけでなく、騒音を低減する優れた音響効果も備えています。さらに、パイプ断熱材はパイプの内部温度を調整し、暖房・換気・冷房・配管の動作効率を高め、熱損失の低減に役立ち、それによってより多くのエネルギーとお金を節約し、火災や腐食性雰囲気にさらされることによる機器の損傷を軽減し、大気中への汚染物質の排出を低減させます。

"材料の種類別では、ミネラルウールが最も急成長する"

ストーンウールなどのミネラルウールは、熱保護・防音・防火の機能を備えた、非常に効果的な断熱材です。特に、優れた耐火性と音響性能が要求される場合に特に有効です。

"予測期間中、最終用途別では住宅用が最も急速に成長する"

今後数年間は経済成長率の上昇と生活の質の向上が見込まれることから、新興国では予測期間中に住宅建設需要の急速な増加が見られると予想されます。インフラや住宅建設の拡大により、HVAC用断熱材市場ではパイプ断熱向け需要が発生しており、また堅牢な防水・防湿建物構造を構築するために地下建設に焦点を当てています。

"北米地域が2番目に大きなシェアを占める"

北米は、2021年に20%以上のシェアを占め、HVAC用断熱材市場で2番目に大きい市場でした。同地域では、建築・建設がHVAC断熱材の最大の最終用途産業です。一方で市場が成熟しているため、緩やかな成長率を示しています。エネルギー効率に対する意識の高まりが住宅市場の成長を促進し、非住宅市場はCOVID-19の大流行による景気後退からの回復が期待されています。

当レポートでは、世界のHVAC (冷暖房・空調装置) 用断熱材の市場について分析し、市場の基本構造や最新情勢、主な市場促進・抑制要因、製品種類別・材料の種類別・最終用途別・地域別の市場動向の見通し、市場競争の状態、主要企業のプロファイルなどを調査しております。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 特許分析

- ポーターのファイブフォース分析

- エコシステムマッピング

- バリューチェーン分析

- HVACへのCOVID-19の影響

- 原材料分析

- 貿易分析

- マクロ経済指標

- GDPの動向と予測

- 顧客のビジネスに影響を与える動向/混乱

- 主な会議とイベント (2022年~2023年)

- 購入決定に影響を与える主な要因

- 技術分析

- 関税と規制の状況

- ケーススタディ分析

第6章 HVAC用断熱材市場:製品種類別

- イントロダクション

- パイプ

- ダクト

第7章 HVAC用断熱材市場:材料の種類別

- イントロダクション

- ミネラルウール

- グラスウール

- ストーンウール

- プラスチックフォーム

- フェノール・PIR・PUR

- エラストマーフォーム

- ポリエチレン

第8章 HVAC用断熱材市場:最終用途別

- イントロダクション

- 住宅用

- 商業用

- 産業用

第9章 HVAC用断熱材市場:地域別

- イントロダクション

- アジア太平洋

- 中国

- インド

- 日本

- インドネシア

- マレーシア

- オーストラリア

- 韓国

- 他のアジア太平洋諸国

- 西欧

- ドイツ

- フランス

- 英国

- イタリア

- 他の西欧諸国

- 中東欧

- ロシア

- ポーランド

- 他の中東欧諸国

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- 南アフリカ

- 他の中東・アフリカ諸国

第10章 競合情勢

- イントロダクション

- 主要企業が採用した戦略

- 市場評価マトリックス

- 上位企業の収益分析

- 主要企業のランキング分析

- OWENS CORNING CORPORATION

- SAINT-GOBAIN SA

- ROCKWOOL INTERNATIONAL

- ARMACELL INTERNATIONAL SA

- KINGSPAN GROUP PLC

- 市場シェア分析

- 競合評価クアドラント (ティア 1)

- 製品ポートフォリオの強み

- 事業戦略の優秀性

- 競合ベンチマーキング

- 競合評価クアドラント:中小企業 (SME)/スタートアップ

- 競争状況と動向

- 製品の発売

- 資本取引

- その他

第11章 企業プロファイル

- 主要企業

- SAINT-GOBAIN S.A.

- OWENS CORNING CORPORATION

- ROCKWOOL INTERNATIONAL

- ARMACELL INTERNATIONAL SA

- KNAUF GROUP

- KINGSPAN GROUP PLC

- JOHNS MANVILLE CORPORATION

- GLASSROCK INSULATION CO S.A.E

- L'ISOLANTE K-FLEX S.P.A

- URSA INSULATION S.A.

- その他

- ARABIAN FIBREGLASS INSULATION CO. LTD. (AFICO)

- FLETCHER INSULATION PTY LIMITED

- XIAMEN GOOT ADVANCED MATERIAL

- COVESTRO

- PPG INDUSTRIES INC.

- HUNTSMAN CORPORATION

- LINDNER GROUP AG

- BRADFORD INSULATION PTY LIMITED

- SAGER SA

- UNION FOAM SPA

- SEKISUI FOAM AUSTRALIA

- GILSULATE INTERNATIONAL, INC.

- PROMAT INTERNATIONAL

- WINCELL INSULATION CO. LTD.

- VISIONARY INDUSTRIAL INSULATION

第12章 付録

The global market size for HVAC Insulation is estimated at USD 5.8 Billion in 2022 and is projected to reach USD 7.4 Billion by 2027, at a CAGR of 5.0% between 2022 and 2027. The demand for HVAC insulation is increasing owing to the growth in construction activities in both developed and emerging economies.

In terms of value, pipes accounts for the fastest-growing segment in HVAC Insulation market, by product type, during the forecast period.

Pipe insulation not only offers high levels of thermal performance, but it offers excellent acoustics to reduce noise as well. Moreover, pipe insulation regulates the internal temperature of a pipe; increases the operating efficiency of heating, ventilating, cooling, plumbing; helps in the reduction of heat loss and thereby saves more energy and money; reduces the damage to equipment from exposure to fire or corrosive atmospheres; and reduces the emission of pollutants into the atmosphere.

In terms of value, mineral wool is estimated to be fastest-growing segment in HVAC Insulation market, by material type, during the forecast period.

Mineral wool such as stone wool provides thermal, acoustic, and fire protection. It is a highly effective insulating material. Mineral wool ranges from loose material used for injected insulation of cavity walls to slabs and rolls for wall insulation and pre-formed and faced pipe sections. Stone wool is especially useful when superior fire resistance and acoustic performance are required.

In terms of value, residential is estimated to be fastest-growing segment in HVAC Insulation market, by end use, during the forecast period.

Owing to higher levels of economic growth and anticipated improvements in the quality of life over the next few years, developing countries are expected to witness see a rapid increase in residential construction demand during the forecast period. Building construction is growing due to the increase of growing population & population shift toward urban areas. The growing infrastructure and residential construction are focusing on below-ground construction to build robust and water & moisture-proof building structures, thereby creating demand to insulate pipes in HVAC Insulation market.

North America region accounted for the second-largest share in the HVAC Insulation market by value.

North America was the second-largest HVAC insulation market, accounting for a share of over 20% in 2021. Building & construction is the largest end use industry of HVAC insulation in the region. The HVAC insulation market in North America is witnessing a moderate growth rate owing to the maturity of the market. Rising awareness for energy efficiency is expected to drive the growth of the residential market, and the non-residential market is expected to recover from the economic downturn due to the COVID-19 pandemic.

Breakdown of primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), marketing directors, other innovation and technology directors, and executives from various key organizations operating in the HVAC Insulation market, and information was gathered from secondary research to determine and verify the market size of several segments. The break-up of the primaries is as follows:

- By Company Type: Tier 1 - 40%, Tier 2 - 30%, and Tier 3 - 30%

- By Designation: C Level Executives- 20%, Directors - 10%, and Others - 70%

- By Region: APAC - 30%,Western Europe - 20%, Central & Eastern Europe-10%, North America - 20%, the Middle East & Africa - 10%, and South America- 10%

Owens Corning Corporation (US), Saint-Gobain Isover (France), Rockwool International (Denmark), Knauf Group (US), and Armacell International (Luxembourg) are some of the key players in the HVAC Insulation market.

Research Coverage:

This report provides detailed segmentation of the HVAC Insulation market based on by material type, product type, by end use, and region. Based on product type, the market has been segmented into pipes and ducts. Based on material type, the market has been segmented into mineral wool and plastic foam. Mineral wool is further segmented into glass wool and stone wool, whereas plastic foam is segmented into phenolic/PIR/PUR, elastomeric foam, PE & cross-lined PE foam. Based on end-use industry, the market has been segmented into commercial, residential and industrial.

Key Benefits of Buying the Report:

From an insight perspective, this research report focuses on various levels of analyses - industry analysis (industry trends), market ranking of top players, and company profiles, which together comprise and discuss the basic views on the competitive landscape; emerging and high-growth segments of the HVAC Insulation market; high growth regions; and market drivers, restraints, opportunities, and challenges.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- TABLE 1 HVAC INSULATION MARKET: INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- FIGURE 1 HVAC INSULATION: MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 UNITS CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 HVAC INSULATION MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Primary interviews - demand and supply sides

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

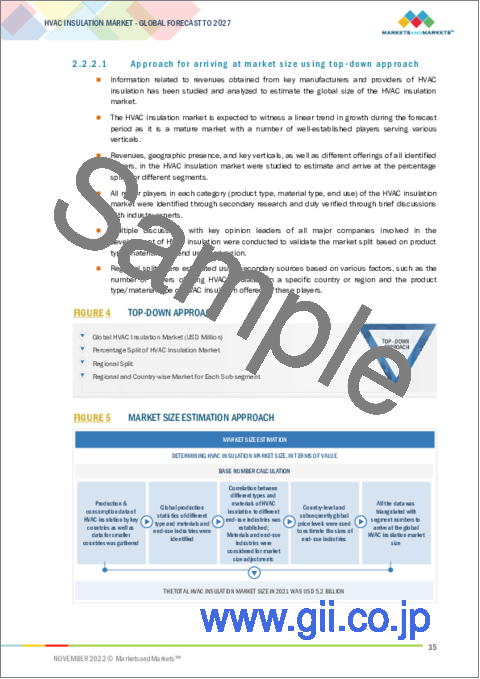

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach for arriving at market size using bottom-up approach

- FIGURE 3 HVAC INSULATION MARKET: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach for arriving at market size using top-down approach

- FIGURE 4 TOP-DOWN APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION APPROACH

- 2.2.1 BOTTOM-UP APPROACH

- 2.3 DATA TRIANGULATION

- FIGURE 6 HVAC INSULATION MARKET: DATA TRIANGULATION

- 2.4 FACTOR ANALYSIS

- 2.5 ASSUMPTIONS

- 2.6 LIMITATIONS & RISKS

3 EXECUTIVE SUMMARY

- FIGURE 7 DUCTS PRODUCT TYPE SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 8 PLASTIC FOAM MATERIAL TYPE TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 9 COMMERCIAL END USE ACCOUNTED FOR LARGEST SHARE OF HVAC INSULATION MARKET

- FIGURE 10 ASIA PACIFIC ACCOUNTED FOR LARGEST MARKET SHARE

4 PREMIUM INSIGHTS

- 4.1 EMERGING ECONOMIES TO WITNESS HIGH GROWTH IN HVAC INSULATION MARKET

- FIGURE 11 ASIA PACIFIC TO OFFER ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN HVAC INSULATION MARKET

- 4.2 HVAC INSULATION MARKET, BY PRODUCT TYPE

- FIGURE 12 PIPES TO BE FASTER-GROWING PRODUCT TYPE

- 4.3 HVAC INSULATION MARKET, BY MATERIAL TYPE

- FIGURE 13 MINERAL WOOL TO BE FASTER-GROWING MATERIAL TYPE

- 4.4 HVAC INSULATION MARKET, BY END USE

- FIGURE 14 RESIDENTIAL TO BE FASTEST-GROWING END USE

- 4.5 HVAC INSULATION MARKET, BY COUNTRY

- FIGURE 15 INDIA TO GROW AT HIGHEST CAGR

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN HVAC INSULATION MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Rising growth of construction industry

- TABLE 2 CONSTRUCTION INDUSTRY ADDED VALUE ON ANNUAL GROWTH IN 2021

- 5.2.1.2 Use of eco-friendly materials

- 5.2.1.3 Increasing demand for high-temperature insulation

- 5.2.1.4 Government support in form of tax rebates and credits

- 5.2.2 RESTRAINTS

- 5.2.2.1 Increased cost of insulation materials

- 5.2.2.2 Lack of awareness about energy efficiency

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Stringent government regulations encouraging energy efficiency

- 5.2.3.2 Technology advancement in HVAC

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of proper disposal & recycling techniques for glass wool

- 5.2.4.2 Requirement of skilled workforce to hinder market growth

- 5.3 PATENT ANALYSIS

- 5.3.1 METHODOLOGY

- 5.3.2 DOCUMENT TYPE

- FIGURE 17 GRANTED PATENTS

- 5.3.3 PUBLICATION TRENDS-LAST 10 YEARS

- FIGURE 18 TOTAL NUMBER OF PATENTS DURING LAST 10 YEARS

- 5.3.4 INSIGHTS

- 5.3.5 JURISDICTION ANALYSIS

- FIGURE 19 TOP JURISDICTIONS FOR HVAC INSULATION PATENTS

- 5.3.6 TOP 10 COMPANIES/APPLICANTS

- FIGURE 20 TOP 10 COMPANIES/APPLICANTS WITH HIGHEST NUMBER OF PATENTS

- 5.3.7 PATENTS BY JOHNSON CONTROLS TECHNOLOGY COMPANY

- 5.3.8 PATENTS BY JOHNS MANVILLE

- 5.3.9 PATENTS BY GRID4C

- 5.3.10 TOP 10 PATENT OWNERS IN LAST 10 YEARS

- 5.4 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 21 HVAC INSULATION MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.4.1 THREAT FROM SUBSTITUTES

- 5.4.2 BARGAINING POWER OF SUPPLIERS

- 5.4.3 THREAT FROM NEW ENTRANTS

- 5.4.4 BARGAINING POWER OF BUYERS

- 5.4.5 INTENSITY OF COMPETITIVE RIVALRY

- TABLE 3 HVAC INSULATION: PORTER'S FIVE FORCES ANALYSIS

- 5.5 ECOSYSTEM MAPPING

- FIGURE 22 HVAC INSULATION ECOSYSTEM

- 5.6 VALUE CHAIN ANALYSIS

- FIGURE 23 VALUE CHAIN ANALYSIS

- 5.6.1 RAW MATERIAL SUPPLIERS

- 5.6.2 MANUFACTURERS

- 5.6.3 DISTRIBUTORS

- 5.6.4 END USERS

- TABLE 4 HVAC INSULATION VALUE CHAIN STAKEHOLDERS

- 5.7 IMPACT OF COVID-19 ON HVAC INSULATION MARKET

- 5.7.1 COVID-19

- 5.7.2 IMPACT ON END USE

- FIGURE 24 GLOBAL PROPAGATION OF COVID-19 AT UNPRECEDENTED PACE

- 5.8 RAW MATERIAL ANALYSIS

- 5.8.1 MINERAL WOOL

- 5.8.2 PLASTIC FOAM

- 5.9 PRICING ANALYSIS

- 5.9.1 AVERAGE SELLING PRICES BASED ON REGION

- FIGURE 25 HVAC INSULATION PRICES IN DIFFERENT REGIONS, 2020-2021

- FIGURE 26 AVERAGE SELLING PRICES FOR KEY PLAYERS IN END-USE SEGMENTS

- 5.9.2 AVERAGE SELLING PRICES FOR KEY PLAYERS

- TABLE 5 KEY PLAYERS: AVERAGE SELLING PRICES (USD/KG)

- 5.10 TRADE ANALYSIS

- 5.10.1 IMPORT TRADE ANALYSIS

- TABLE 6 REGION-WISE IMPORT TRADE (IN USD THOUSAND)

- FIGURE 27 REGION-WISE IMPORT TRADE (IN USD THOUSAND)

- 5.10.2 EXPORT TRADE ANALYSIS

- TABLE 7 REGION-WISE EXPORT TRADE (IN USD THOUSAND)

- FIGURE 28 REGION-WISE EXPORT TRADE (IN USD THOUSAND)

- TABLE 8 MAJOR IMPORT PARTNERS - HVAC INSULATION

- 5.11 MACROECONOMIC INDICATORS

- 5.11.1 GDP TRENDS AND FORECASTS

- TABLE 9 PROJECTED REAL GDP GROWTH (ANNUAL PERCENT CHANGE) OF KEY COUNTRIES, 2018-2025

- 5.12 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 29 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.13 KEY CONFERENCES & EVENTS IN 2022-2023

- TABLE 10 HVAC INSULATION MARKET: DETAILED LIST OF CONFERENCES & EVENTS

- 5.14 KEY FACTORS AFFECTING BUYING DECISION

- 5.14.1 QUALITY

- 5.14.2 SERVICE

- FIGURE 30 SUPPLIER SELECTION CRITERIA

- 5.15 TECHNOLOGY ANALYSIS

- 5.15.1 NEW TECHNOLOGIES - HVAC INSULATION

- 5.16 TARIFF AND REGULATORY LANDSCAPE

- 5.16.1 ASTM C1696-20

- 5.16.2 ASTM C547

- 5.16.3 ISO 13787:2003(E)

- 5.16.4 US

- 5.16.5 EUROPE

- 5.16.6 OTHERS

- 5.16.7 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.17 CASE STUDY ANALYSIS

- 5.17.1 JOHNS MANVILLE

- 5.17.2 FLETCHER INSULATION

- 5.17.3 ROCKWOOL

6 HVAC INSULATION MARKET, BY PRODUCT TYPE

- 6.1 INTRODUCTION

- FIGURE 31 PIPES TO BE FASTER-GROWING PRODUCT TYPE DURING FORECAST PERIOD

- TABLE 14 HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (USD MILLION)

- TABLE 15 HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (USD MILLION)

- TABLE 16 HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (KILOTON)

- TABLE 17 HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (KILOTON)

- 6.2 PIPES

- 6.2.1 THERMAL STABILITY AND ACOUSTIC COMFORT TO DRIVE MARKET

- 6.3 DUCTS

- 6.3.1 LOWER ENERGY BILLS AND IMPROVED THERMAL PERFORMANCE TO DRIVE MARKET

7 HVAC INSULATION MARKET, BY MATERIAL TYPE

- 7.1 INTRODUCTION

- FIGURE 32 PLASTIC FOAM TO BE LARGER MATERIAL TYPE DURING FORECAST PERIOD

- TABLE 18 HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (USD MILLION)

- TABLE 19 HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (USD MILLION)

- TABLE 20 HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (KILOTON)

- TABLE 21 HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (KILOTON)

- 7.2 MINERAL WOOL

- 7.2.1 GLASS WOOL

- 7.2.1.1 Excellent temperature control and condensation control make it ideal for HVAC insulation systems

- 7.2.2 STONE WOOL

- 7.2.2.1 Abundant and easy availability of raw materials to drive rock wool market

- 7.2.1 GLASS WOOL

- 7.3 PLASTIC FOAM

- 7.3.1 PHENOLIC, PIR & PUR

- 7.3.1.1 Phenolic, PIR & PUR to account for largest market share

- 7.3.2 ELASTOMERIC FOAM

- 7.3.2.1 Excellent fire-resistant property makes it ideal for HVAC insulation

- 7.3.3 POLYETHYLENE

- 7.3.3.1 Anti-fungal property of PE to find application in pipe insulation

- 7.3.3.2 XLPE

- 7.3.1 PHENOLIC, PIR & PUR

8 HVAC INSULATION MARKET, BY END USE

- 8.1 INTRODUCTION

- FIGURE 33 COMMERCIAL TO BE LARGEST END USE OF HVAC INSULATION MARKET

- TABLE 22 HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 23 HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- TABLE 24 HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (KILOTON)

- TABLE 25 HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (KILOTON)

- 8.2 RESIDENTIAL

- 8.2.1 RESIDENTIAL TO BE FASTEST-GROWING END USE

- 8.3 COMMERCIAL

- 8.3.1 RAPID URBANIZATION TO DRIVE MARKET GROWTH

- 8.4 INDUSTRIAL

- 8.4.1 ENERGY EFFICIENCY OF HVAC INSULATION TO DRIVE MARKET

9 HVAC INSULATION MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 34 HVAC INSULATION MARKET IN INDIA TO REGISTER HIGHEST CAGR

- TABLE 26 HVAC INSULATION MARKET SIZE, BY REGION, 2018-2021 (USD MILLION)

- TABLE 27 HVAC INSULATION MARKET SIZE, BY REGION, 2022-2027 (USD MILLION)

- TABLE 28 HVAC INSULATION MARKET SIZE, BY REGION, 2018-2021 (KILOTON)

- TABLE 29 HVAC INSULATION MARKET SIZE, BY REGION, 2022-2027 (KILOTON)

- 9.2 ASIA PACIFIC

- FIGURE 35 ASIA PACIFIC: HVAC INSULATION MARKET SNAPSHOT

- TABLE 30 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 31 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 32 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 33 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- TABLE 34 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (USD MILLION)

- TABLE 35 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (USD MILLION)

- TABLE 36 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (KILOTON)

- TABLE 37 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (KILOTON)

- TABLE 38 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (USD MILLION)

- TABLE 39 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (USD MILLION)

- TABLE 40 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (KILOTON)

- TABLE 41 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (KILOTON)

- TABLE 42 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 43 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- TABLE 44 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (KILOTON)

- TABLE 45 ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (KILOTON)

- 9.2.1 CHINA

- 9.2.1.1 Growth in construction industry to drive market growth

- TABLE 46 CHINA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 47 CHINA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.2.2 INDIA

- 9.2.2.1 Government initiatives to develop infrastructure to drive demand for HVAC insulation

- TABLE 48 INDIA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 49 INDIA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.2.3 JAPAN

- 9.2.3.1 Upgrading of infrastructure to drive HVAC insulation market

- TABLE 50 JAPAN: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 51 JAPAN: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.2.4 INDONESIA

- 9.2.4.1 Rising demand for HVAC systems to drive market

- TABLE 52 INDONESIA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 53 INDONESIA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.2.5 MALAYSIA

- 9.2.5.1 Growth in commercial sector to drive market

- TABLE 54 MALAYSIA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 55 MALAYSIA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.2.6 AUSTRALIA

- 9.2.6.1 Construction industry major driver of HVAC insulation market

- TABLE 56 AUSTRALIA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 57 AUSTRALIA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.2.7 SOUTH KOREA

- 9.2.7.1 Growing residential construction industry to drive market

- TABLE 58 SOUTH KOREA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 59 SOUTH KOREA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.2.8 REST OF ASIA PACIFIC

- TABLE 60 REST OF ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 61 REST OF ASIA PACIFIC: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.3 WESTERN EUROPE

- TABLE 62 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 63 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 64 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 65 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- TABLE 66 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (USD MILLION)

- TABLE 67 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (USD MILLION)

- TABLE 68 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (KILOTON)

- TABLE 69 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (KILOTON)

- TABLE 70 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (USD MILLION)

- TABLE 71 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (USD MILLION)

- TABLE 72 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (KILOTON)

- TABLE 73 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (KILOTON)

- TABLE 74 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 75 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- TABLE 76 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (KILOTON)

- TABLE 77 WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (KILOTON)

- 9.3.1 GERMANY

- 9.3.1.1 Growing residential construction industry to drive market

- TABLE 78 GERMANY: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 79 GERMANY: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.3.2 FRANCE

- 9.3.2.1 Investments from international companies to drive industrial HVAC insulation market

- TABLE 80 FRANCE: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 81 FRANCE: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.3.3 UK

- 9.3.3.1 Continuous innovations and technological advancements support HVAC insulation market

- TABLE 82 UK: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 83 UK: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.3.4 ITALY

- 9.3.4.1 Increasing number of infrastructure projects to support market growth

- TABLE 84 ITALY: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 85 ITALY: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.3.5 REST OF WESTERN EUROPE

- TABLE 86 REST OF WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 87 REST OF WESTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.4 CENTRAL & EASTERN EUROPE

- TABLE 88 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 89 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 90 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 91 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- TABLE 92 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (USD MILLION)

- TABLE 93 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (USD MILLION)

- TABLE 94 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (KILOTON)

- TABLE 95 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (KILOTON)

- TABLE 96 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (USD MILLION)

- TABLE 97 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (USD MILLION)

- TABLE 98 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (KILOTON)

- TABLE 99 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (KILOTON)

- TABLE 100 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 101 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- TABLE 102 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (KILOTON)

- TABLE 103 CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (KILOTON)

- 9.4.1 RUSSIA

- 9.4.1.1 Growing construction industry to drive market

- TABLE 104 RUSSIA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 105 RUSSIA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.4.2 POLAND

- 9.4.2.1 Investments by international companies to drive industrial growth

- TABLE 106 POLAND: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 107 POLAND: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.4.3 REST OF CENTRAL & EASTERN EUROPE

- TABLE 108 REST OF CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 109 REST OF CENTRAL & EASTERN EUROPE: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.5 NORTH AMERICA

- TABLE 110 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 111 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 112 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 113 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- TABLE 114 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (USD MILLION)

- TABLE 115 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (USD MILLION)

- TABLE 116 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (KILOTON)

- TABLE 117 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (KILOTON)

- TABLE 118 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (USD MILLION)

- TABLE 119 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (USD MILLION)

- TABLE 120 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (KILOTON)

- TABLE 121 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (KILOTON)

- TABLE 122 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 123 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- TABLE 124 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (KILOTON)

- TABLE 125 NORTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (KILOTON)

- FIGURE 36 NORTH AMERICA: HVAC INSULATION MARKET SNAPSHOT

- 9.5.1 US

- 9.5.1.1 US leads demand for HVAC insulation in North America

- TABLE 126 US: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 127 US: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.5.2 CANADA

- 9.5.2.1 Increase in demand due to government measures to drive market

- TABLE 128 CANADA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 129 CANADA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.5.3 MEXICO

- 9.5.3.1 Growth of US economy to boost construction activities in country

- TABLE 130 MEXICO: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 131 MEXICO: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.6 SOUTH AMERICA

- TABLE 132 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 133 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 134 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 135 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- TABLE 136 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (USD MILLION)

- TABLE 137 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (USD MILLION)

- TABLE 138 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (KILOTON)

- TABLE 139 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (KILOTON)

- TABLE 140 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (USD MILLION)

- TABLE 141 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (USD MILLION)

- TABLE 142 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (KILOTON)

- TABLE 143 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (KILOTON)

- TABLE 144 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 145 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- TABLE 146 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 KILOTON)

- TABLE 147 SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (KILOTON)

- 9.6.1 BRAZIL

- 9.6.1.1 Brazil leads demand for HVAC insulation in South America

- TABLE 148 BRAZIL: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 149 BRAZIL: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.6.2 ARGENTINA

- 9.6.2.1 Advanced infrastructure to boost demand for HVAC insulation

- TABLE 150 ARGENTINA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 151 ARGENTINA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.6.3 COLOMBIA

- 9.6.3.1 Increasing demand from residential buildings to boost demand for HVAC insulation

- TABLE 152 COLOMBIA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 153 COLOMBIA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.6.4 REST OF SOUTH AMERICA

- TABLE 154 REST OF SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 155 REST OF SOUTH AMERICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.7 MIDDLE EAST & AFRICA

- TABLE 156 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (USD MILLION)

- TABLE 157 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (USD MILLION)

- TABLE 158 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2018-2021 (KILOTON)

- TABLE 159 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY COUNTRY, 2022-2027 (KILOTON)

- TABLE 160 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (USD MILLION)

- TABLE 161 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (USD MILLION)

- TABLE 162 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2018-2021 (KILOTON)

- TABLE 163 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY MATERIAL TYPE, 2022-2027 (KILOTON)

- TABLE 164 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (USD MILLION)

- TABLE 165 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (USD MILLION)

- TABLE 166 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2018-2021 (KILOTON)

- TABLE 167 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY PRODUCT TYPE, 2022-2027 (KILOTON)

- TABLE 168 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 169 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- TABLE 170 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (KILOTON)

- TABLE 171 MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (KILOTON)

- 9.7.1 SAUDI ARABIA

- 9.7.1.1 Government projects in construction industry to drive market

- TABLE 172 SAUDI ARABIA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 173 SAUDI ARABIA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.7.2 UAE

- 9.7.2.1 Stringent regulations toward building safety to boost demand for HVAC insulation

- TABLE 174 UAE: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 175 UAE: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.7.3 EGYPT

- 9.7.3.1 Growth in construction activities to boost demand for HVAC insulation

- TABLE 176 EGYPT: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 177 EGYPT: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.7.4 SOUTH AFRICA

- 9.7.4.1 Stringent regulations for building insulation to propel market growth

- TABLE 178 SOUTH AFRICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 179 SOUTH AFRICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

- 9.7.5 REST OF MIDDLE EAST & AFRICA

- TABLE 180 REST OF MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY END USE, 2018-2021 (USD MILLION)

- TABLE 181 REST OF MIDDLE EAST & AFRICA: HVAC INSULATION MARKET SIZE, BY END USE, 2022-2027 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 STRATEGIES ADOPTED BY KEY PLAYERS

- FIGURE 37 COMPANIES ADOPTED ACQUISITION AND NEW PRODUCT LAUNCH AS KEY GROWTH STRATEGIES BETWEEN 2019 AND 2022

- 10.3 MARKET EVALUATION MATRIX

- TABLE 182 MARKET EVALUATION MATRIX

- 10.4 REVENUE ANALYSIS OF TOP PLAYERS

- TABLE 183 HVAC INSULATION MARKET: REVENUE ANALYSIS (USD)

- 10.5 RANKING ANALYSIS OF KEY MARKET PLAYERS

- FIGURE 38 RANKING OF TOP FIVE PLAYERS IN HVAC INSULATION MARKET

- 10.5.1 OWENS CORNING CORPORATION

- 10.5.2 SAINT-GOBAIN SA

- 10.5.3 ROCKWOOL INTERNATIONAL

- 10.5.4 ARMACELL INTERNATIONAL SA

- 10.5.5 KINGSPAN GROUP PLC

- 10.6 MARKET SHARE ANALYSIS

- FIGURE 39 HVAC INSULATION: MARKET SHARE ANALYSIS

- TABLE 184 HVAC INSULATION MARKET: DEGREE OF COMPETITION

- 10.7 COMPETITIVE EVALUATION QUADRANT (TIER 1)

- 10.7.1 STARS

- 10.7.2 EMERGING LEADERS

- 10.7.3 PERVASIVE PLAYERS

- 10.7.4 PARTICIPANTS

- FIGURE 40 HVAC INSULATION MARKET (GLOBAL): COMPANY EVALUATION MATRIX FOR TIER 1 COMPANIES

- 10.8 STRENGTH OF PRODUCT PORTFOLIO

- FIGURE 41 PRODUCT PORTFOLIO ANALYSIS OF TOP PLAYERS IN HVAC INSULATION MARKET

- 10.9 BUSINESS STRATEGY EXCELLENCE

- FIGURE 42 BUSINESS STRATEGY EXCELLENCE OF TOP PLAYERS IN HVAC INSULATION MARKET

- 10.10 COMPETITIVE BENCHMARKING

- TABLE 185 HVAC INSULATION MARKET: DETAILED LIST OF COMPANIES

- 10.10.1 COMPANY TYPE FOOTPRINT

- TABLE 186 OVERALL PRODUCT TYPE FOOTPRINT

- 10.10.2 COMPANY END USE FOOTPRINT

- TABLE 187 OVERALL END USE FOOTPRINT

- 10.10.3 COMPANY MATERIAL FOOTPRINT

- TABLE 188 OVERALL MATERIAL FOOTPRINT

- 10.10.4 COMPANY REGION FOOTPRINT

- TABLE 189 OVERALL REGION FOOTPRINT

- 10.11 COMPETITIVE EVALUATION QUADRANT, SMALL AND MEDIUM-SIZED ENTERPRISES (SMES)/START-UPS

- 10.11.1 STARTING BLOCKS

- 10.11.2 RESPONSIVE COMPANIES

- 10.11.3 PROGRESSIVE COMPANIES

- 10.11.4 DYNAMIC COMPANIES

- FIGURE 43 HVAC INSULATION MARKET (GLOBAL): COMPANY EVALUATION MATRIX FOR SMES

- 10.11.5 STRENGTH OF PRODUCT PORTFOLIO (SMES)

- FIGURE 44 PRODUCT PORTFOLIO ANALYSIS OF OTHER PLAYERS IN HVAC INSULATION MARKET (SMES)

- 10.11.6 BUSINESS STRATEGY EXCELLENCE (SMES)

- FIGURE 45 BUSINESS STRATEGY EXCELLENCE OF OTHER PLAYERS IN HVAC INSULATION MARKET (SMES)

- 10.12 COMPETITIVE SITUATION & TRENDS

- 10.12.1 PRODUCT LAUNCHES

- TABLE 190 HVAC INSULATION MARKET: PRODUCT LAUNCHES, 2019-2022

- 10.12.2 DEALS

- TABLE 191 HVAC INSULATION MARKET: DEALS, 2019-2022

- 10.12.3 OTHERS

- TABLE 192 HVAC INSULATION MARKET: OTHERS, 2019-2022

11 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, New product launches, Deals, MnM view, Key strengths/right to win, Strategic choices made, Weakness/competitive threats) **

- 11.1 MAJOR PLAYERS

- 11.1.1 SAINT-GOBAIN S.A.

- TABLE 193 SAINT-GOBAIN S.A.: COMPANY OVERVIEW

- FIGURE 46 SAINT-GOBAIN S.A.: COMPANY SNAPSHOT

- TABLE 194 SAINT-GOBAIN S.A.: PRODUCT OFFERINGS

- TABLE 195 SAINT-GOBAIN S.A.: NEW PRODUCT LAUNCHES

- TABLE 196 SAINT-GOBAIN S.A.: DEALS

- TABLE 197 SAINT-GOBAIN S.A.: OTHER DEVELOPMENTS

- 11.1.2 OWENS CORNING CORPORATION

- TABLE 198 OWENS CORNING CORPORATION: COMPANY OVERVIEW

- FIGURE 47 OWENS CORNING CORPORATION: COMPANY SNAPSHOT

- TABLE 199 OWENS CORNING CORPORATION: PRODUCT OFFERINGS

- TABLE 200 OWENS CORNING CORPORATION: NEW PRODUCT LAUNCHES

- TABLE 201 OWENS CORNING CORPORATION: DEALS

- 11.1.3 ROCKWOOL INTERNATIONAL

- TABLE 202 ROCKWOOL INTERNATIONAL: COMPANY OVERVIEW

- FIGURE 48 ROCKWOOL INTERNATIONAL: COMPANY SNAPSHOT

- TABLE 203 ROCKWOOL INTERNATIONAL: PRODUCT OFFERINGS

- TABLE 204 ROCKWOOL INTERNATIONAL: NEW PRODUCT LAUNCHES

- TABLE 205 ROCKWOOL INTERNATIONAL: DEALS

- TABLE 206 ROCKWOOL INTERNATIONAL: OTHER DEVELOPMENTS

- 11.1.4 ARMACELL INTERNATIONAL SA

- TABLE 207 ARMACELL INTERNATIONAL SA: COMPANY OVERVIEW

- FIGURE 49 ARMACELL INTERNATIONAL SA: COMPANY SNAPSHOT

- TABLE 208 ARMACELL INTERNATIONAL SA: PRODUCT OFFERINGS

- TABLE 209 ARMACELL INTERNATIONAL SA: PRODUCT LAUNCHES

- TABLE 210 ARMACELL INTERNATIONAL SA: DEALS

- TABLE 211 ARMACELL INTERNATIONAL SA: OTHER DEVELOPMENTS

- 11.1.5 KNAUF GROUP

- TABLE 212 KNAUF GROUP: COMPANY OVERVIEW

- TABLE 213 KNAUF GROUP: PRODUCT OFFERINGS

- TABLE 214 KNAUF GROUP: NEW PRODUCT LAUNCHES

- TABLE 215 KNAUF GROUP: OTHER DEVELOPMENTS

- 11.1.6 KINGSPAN GROUP PLC

- TABLE 216 KINGSPAN GROUP PLC: COMPANY OVERVIEW

- FIGURE 50 KINGSPAN GROUP PLC: COMPANY SNAPSHOT

- TABLE 217 KINGSPAN GROUP PLC: PRODUCT OFFERINGS

- TABLE 218 KINGSPAN GROUP PLC: PRODUCT LAUNCHES

- TABLE 219 KINGSPAN GROUP PLC: DEALS

- TABLE 220 KINGSPAN GROUP PLC: OTHER DEVELOPMENTS

- 11.1.7 JOHNS MANVILLE CORPORATION

- TABLE 221 JOHNS MANVILLE CORPORATION: COMPANY OVERVIEW

- TABLE 222 JOHNS MANVILLE CORPORATION: PRODUCT OFFERINGS

- TABLE 223 JOHNS MANVILLE CORPORATION: PRODUCT LAUNCHES

- TABLE 224 JOHNS MANVILLE CORPORATION: DEALS

- TABLE 225 JOHNS MANVILLE CORPORATION: OTHER DEVELOPMENTS

- 11.1.8 GLASSROCK INSULATION CO S.A.E

- TABLE 226 GLASSROCK INSULATION CO S.A.E: COMPANY OVERVIEW

- TABLE 227 GLASSROCK INSULATION CO S.A.E: PRODUCT OFFERINGS

- 11.1.9 L'ISOLANTE K-FLEX S.P.A

- TABLE 228 L'ISOLANTE K-FLEX S.P.A: COMPANY OVERVIEW

- TABLE 229 L'ISOLANTE K-FLEX S.P.A: PRODUCT OFFERINGS

- 11.1.10 URSA INSULATION S.A.

- TABLE 230 URSA INSULATION S.A.: COMPANY OVERVIEW

- TABLE 231 URSA INSULATION S.A.: PRODUCT OFFERINGS

- 11.2 OTHERS

- 11.2.1 ARABIAN FIBREGLASS INSULATION CO. LTD. (AFICO)

- 11.2.2 FLETCHER INSULATION PTY LIMITED

- 11.2.3 XIAMEN GOOT ADVANCED MATERIAL

- 11.2.4 COVESTRO

- 11.2.5 PPG INDUSTRIES INC.

- 11.2.6 HUNTSMAN CORPORATION

- 11.2.7 LINDNER GROUP AG

- 11.2.8 BRADFORD INSULATION PTY LIMITED

- 11.2.9 SAGER SA

- 11.2.10 UNION FOAM SPA

- 11.2.11 SEKISUI FOAM AUSTRALIA

- 11.2.12 GILSULATE INTERNATIONAL, INC.

- 11.2.13 PROMAT INTERNATIONAL

- 11.2.14 WINCELL INSULATION CO. LTD.

- 11.2.15 VISIONARY INDUSTRIAL INSULATION

- *Details on Business Overview, Products Offered, Recent Developments, Deals, MnM view, Key strengths/right to win, Strategic choices made, Weakness/competitive threats might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS