|

|

市場調査レポート

商品コード

1156151

包装機械の世界市場:機械タイプ別(充填、ラベリング、フォームフィルシール、カートニング、パレタイジング、ラッピング)、最終用途業界別(食品、医薬品、飲料、化学品)、技術別、地域別 - 2027年までの予測Packaging Machinery Market by Machine Type (Filling, Labeling, Form-Fill-Seal, Cartoning, Palletizing, Wrapping), End-use industry (Food, Pharmaceutical, Beverages, Chemical), Technology, and Region - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 包装機械の世界市場:機械タイプ別(充填、ラベリング、フォームフィルシール、カートニング、パレタイジング、ラッピング)、最終用途業界別(食品、医薬品、飲料、化学品)、技術別、地域別 - 2027年までの予測 |

|

出版日: 2022年11月15日

発行: MarketsandMarkets

ページ情報: 英文 160 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の包装機械の市場規模は、2022年の464億米ドルから、2027年には567億米ドルに達すると予測され、CAGRは4.1%となる見通しです。

予測期間中は、アジア太平洋地域が最も高いCAGR(4.67%)を記録すると予測されています。包装機械市場の成長は、食品、飲料、医薬品分野における充填機、ラベリング機、フォームフィルシール機に対する高い需要に起因しています。また、プレメイドパウチ機の普及、無菌包装産業の拡大、医薬品・飲食品産業からの需要増加などの要因も市場を牽引しています。

"機械タイプ別では、予測期間中、充填機が包装機械市場で最大のシェアを獲得"

包装機械市場は、機械の種類によって、充填機、ラベリング機、フォームフィルシール機、カートニング機、パレタイジング機、包装機、その他に区分されますが、充填機が包装機械市場の最大シェアを占めています。充填機は、製品を袋、パウチ、または容器に充填するために使用されます。液体、ペースト、粉体、粒体など、さまざまな充填機が市場に出回っています。製造から出荷に至るまで、包装はあらゆる製造装置の中で最も重要な工程の一つです。従来、包装は手作業で行われることが多かったのですが、充填機の導入により、包装工程はより合理的かつ効率的になりました。また、充填・包装・ケースの各機能を自動的に行うことができる統合システムも販売されています。

"最終用途産業別では、予測期間中、食品産業が大きなシェアを占める"

包装機械市場は、最終用途産業に基づいて、化学、製薬、食品、飲食品、その他の産業に区分されます。2021年の包装機械市場では、食品産業が最大のシェアを占めています。

"包装機械市場の地域別シェアは、アジア太平洋地域が最大"

本レポートで調査する地域は、北米、欧州、アジア太平洋、中東・アフリカ、南米です。アジア太平洋地域は、包装機械の最大市場です。この市場はまた、最も急速に成長している地域セグメントでもあります。2021年、アジア太平洋地域は最大の包装機械市場でした。APACの各国は、急速な経済発展と経済発展に向けた政府の取り組みにより、包装機械の需要が大きいと予想されます。さらに、これらの国々における人口の増加は、この地域全体の包装機械市場の増加につながる強力な顧客基盤を表しています。

この調査レポートは、包装機械市場を機械の種類、技術、最終用途産業、地域に基づいて分類しています。包装機械市場の成長に影響を与える主な要因(促進要因・抑制要因・課題・機会など)に関する詳細な情報も記載しています。主要な業界企業の詳細な分析により、事業概要、製品&サービス、主な戦略、拡張、新製品開発、市場に関連する最近の動向に関する洞察を提供しています。

レポート購入の理由

1.本レポートは、包装機械市場を包括的にセグメント化し、垂直方向および地域にわたる市場全体とサブセグメントの市場規模を最も近い近似値で提供します。

2.本レポートは、利害関係者が市場の脈動を理解するのに役立ち、主要な市場促進要因・抑制要因・課題・機会に関する情報を提供します。

3.本レポートは、利害関係者が主要な競合他社を理解し、ビジネスにおける自らの立場を強化するための洞察を得るのに役立つものです。4.競合情勢の項では、拡張、新製品開発、ジョイントベンチャーなどを紹介しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第6章 業界考察

- ポーターのファイブフォース

- バリューチェーン分析

- 貿易分析

- 技術分析

- 規制分析

- ケーススタディ分析

- 顧客のビジネスに影響を与える動向とディスラプション

- 主な会議とイベント(2022年~2023年)

- 平均販売価格分析

- 特許分析

第7章 包装機械市場:タイプ別

- イントロダクション

- 充填機

- 液体充填機

- 粉末・粒状充填機

- フォームフィルシール機

- 縦型FFSマシン

- 横型FFSマシン

- ラベリングマシン

- 粘着ラベル

- ロータリーステッカー

- ウェットグルーラベル

- パレタイジングマシン

- カートニングマシン

- 包装機

- その他

第8章 包装機械市場:最終用途業界別

- イントロダクション

- 化学品

- 医薬品

- 食品

- 飲料

- その他の産業

第9章 包装機械市場:技術別

- イントロダクション

- 一般的なパッケージ

- ガス置換包装

- 真空包装

第10章 包装機械市場:地域別

- イントロダクション

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- イタリア

- スペイン

- その他欧州

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

第11章 競合情勢

- イントロダクション

- 主要企業の採用戦略

- 市場シェア分析

- 企業評価クアドラント

- スタートアップ/中小企業(SME)の企業評価クアドラント

- 競合ベンチマーキング

- 競争状況と動向

第12章 企業プロファイル

- 主要企業

- KHS GROUP

- SIG COMBIBLOC GROUP AG

- TETRA LAVAL GROUP

- SYNTEGON PACKAGING TECHNOLOGY GMBH

- MARCHESINI GROUP

- BARRY-WEHMILLER GROUP

- LANGLEY HOLDINGS PLC

- SACMI

- GEA GROUP AKTIENGESELLSCHAFT

- DOUGLAS MACHINE INC.

- 追加の企業

- COEASIA S.P.A

- AETNA GROUP S.P.A

- MG AMERICA

- DURAVANT LLC

- THE MAILLIS GROUP

- BUSCH MACHINERY

- MG2 S.R.L.

- NJM PACKAGING

- UHLMANN GROUP

- PAKMATIC

- GERHARD SCHUBERT

- R.A JONES GROUP

- VISY

- JACOB WHITE PACKAGING

- PACKAGING CENTER INC.

第13章 付録

The packaging machinery market is projected to reach USD 56.7 Billion by 2027 from USD 46.4 Billion in 2022, at a CAGR of 4.1%. The Asia Pacific is projected to record the highest CAGR (4.67%) during the forecast period. Growth in the packaging machinery market can be attributed to the high demand for filling, labeling, and form-fill-seal machines for the food, beverage, and pharmaceutical sectors. The market is also driven by factors such as the growing popularity of pre-made pouch machinery, the expanding aseptic packaging industry, and the increasing demand from the pharmaceutical and food & beverage industries

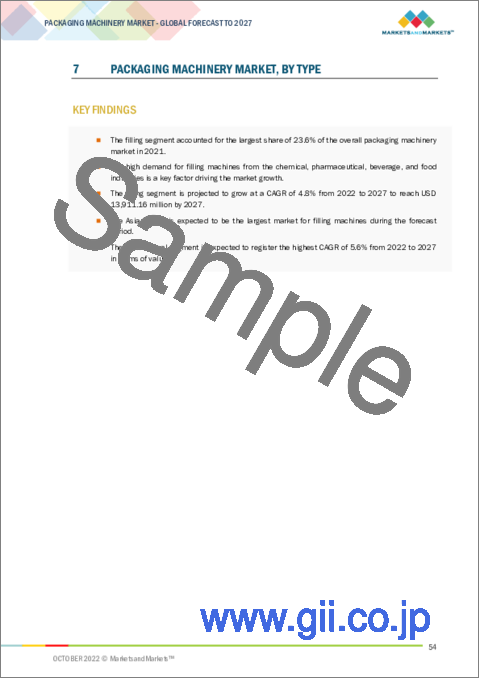

"By machine type, filling machine is largest market share for packaging machinery market during forecast period"

Based on machine type, the packaging machinery market is segmented into filling, labeling, form-fill-seal, cartoning, palletizing, wrapping, and other machines., the filling segment accounted for the largest share of the packaging machinery market. Filling machines are used to fill products into bags, pouches, or containers. Various filling machines are available in the market for liquids, pastes, powders, or granular materials. From manufacturing to shipment, packaging is one of the most important processes in any production unit. Earlier, packaging was often done manually; however, with the introduction of filling machines, packaging processes have become more streamlined and efficient. There are also integrated systems available in the market that can perform fill, pack, and case functions automatically.

"By end-use industry, food industry accounts for larger share during forecast period"

Based on the end-use industry, the packaging machinery market is segmented into the chemical, pharmaceutical, food, beverage, and other industries. In 2021, the food industry accounted for the largest share of the packaging machinery market.

"Asia Pacific accounts for largest share by region in packaging machinery market"

The regions studied in this report include North America, Europe, Asia Pacific, the Middle East & Africa, and South America. The Asia Pacific is the largest market for packaging machinery. This market is also the fastest-growing regional segment. The Asia Pacific was the largest packaging machinery market in 2021. Countries across the APAC are expected to experience significant demand for packaging machinery due to rapid economic development and government initiatives toward economic development. In addition, the growing population in these countries represents a strong customer base which leads to an increase in the packaging machinery market across this region.

Extensive primary interviews were conducted to determine and verify the market size for several segments and sub-segments and information was gathered through secondary research.

The break-up of primary interviews is given below:

By Company Department: Sales/Export/Marketing:46.7% Production:30% CXOs:23.3%

By Designation: Managers: 55.7 CXOs: 23.3% and Executives: 21.0%

By region: North America: 30% Europe: 23% APAC: 27% Middle East & Africa: 15% South America: 5%

The companies profiled in this market research report include KHS Group (Germany), SIG Combibloc Group Ltd. (Switzerland), Tetra Laval Group. (Sweden), Barry-Wehmiller (US), Marchesini Group (Italy), Syntegon Technology GmbH (Germany), GEA Group Aktiengesellschaft (Germany), Sacmi (Italy), Langley Holdings (UK), Douglas Machine Inc. (US), Coesia S.p.A (Italy), Maillis Group (Luxemberg) and Duravant (US), among others.

Research Coverage:

This research report categorizes the packaging machinery market on the basis of machine type, technology, end-use industry, and region. The report includes detailed information regarding the major factors influencing the growth of the packaging machinery market, such as drivers, restraints, challenges, and opportunities. A detailed analysis of the key industry players has been done to provide insights into business overviews, products & services, key strategies, expansions, new product developments, and recent developments associated with the market.

Reasons to Buy the Report

The report will help market leaders/new entrants in this market in the following ways:

1. This report segments the packaging machinery market comprehensively and provides the closest approximations of market sizes for the overall market and subsegments across verticals and regions.

2. The report will help stakeholders understand the pulse of the market and provide them information on the key market drivers, restraints, challenges, and opportunities.

3. This report will help stakeholders understand the major competitors and gain insights to enhance their position in the business. The competitive landscape section includes expansions, new product developments, and joint ventures.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS & EXCLUSIONS

- TABLE 1 INCLUSIONS & EXCLUSIONS

- 1.4 MARKET SCOPE

- FIGURE 1 PACKAGING MACHINERY MARKET SEGMENTATION

- 1.4.1 YEARS CONSIDERED

- 1.4.2 REGIONAL SCOPE

- FIGURE 2 PACKAGING MACHINERY MARKET, BY REGION

- 1.5 CURRENCY CONSIDERED

- 1.6 UNITS CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 LIMITATIONS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 3 PACKAGING MACHINERY MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- FIGURE 4 LIST OF STAKEHOLDERS INVOLVED AND BREAKDOWN OF PRIMARY INTERVIEWS

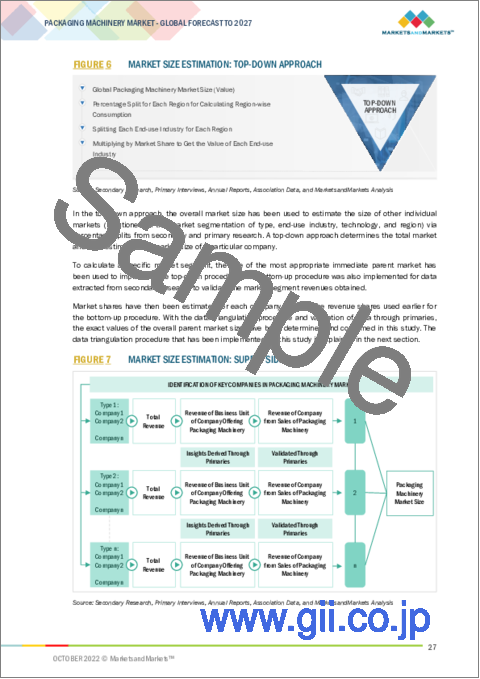

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 5 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 7 MARKET SIZE ESTIMATION: SUPPLY SIDE

- 2.3 DATA TRIANGULATION

- FIGURE 8 PACKAGING MACHINERY MARKET: DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 STUDY LIMITATIONS

- 2.6 GROWTH RATE ASSUMPTIONS/GROWTH FORECASTS

3 EXECUTIVE SUMMARY

- FIGURE 9 FILLING MACHINES TO DOMINATE PACKAGING MACHINERY MARKET BY 2027

- FIGURE 10 FOOD INDUSTRY TO HOLD LARGEST SHARE OF PACKAGING MACHINERY MARKET DURING FORECAST PERIOD

- FIGURE 11 ASIA PACIFIC DOMINATED PACKAGING MACHINERY MARKET IN 2021

4 PREMIUM INSIGHTS

- 4.1 ASIA PACIFIC TO REGISTER HIGHEST GROWTH RATE DUE TO RAPID URBANIZATION

- FIGURE 12 EMERGING ECONOMIES OFFER LUCRATIVE GROWTH OPPORTUNITIES IN PACKAGING MACHINERY MARKET

- 4.2 ASIA PACIFIC: PACKAGING MACHINERY MARKET SHARE, BY TYPE AND COUNTRY

- FIGURE 13 CHINA DOMINATED MARKET FOR PACKAGING MACHINERY IN 2021

- 4.3 PACKAGING MACHINERY MARKET SHARE, BY TYPE

- FIGURE 14 FILLING MACHINES TO LEAD PACKAGING MACHINERY MARKET DURING FORECAST PERIOD

- 4.4 PACKAGING MACHINERY MARKET SHARE, BY END-USE INDUSTRY

- FIGURE 15 FOOD INDUSTRY TO COMMAND LARGEST SHARE OF PACKAGING MACHINERY MARKET

- 4.5 PACKAGING MACHINERY MARKET, BY COUNTRY

- FIGURE 16 CHINA PROJECTED TO WITNESS HIGHEST CAGR FROM 2022 TO 2027

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 17 PACKAGING MACHINERY MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rapidly growing generics and biopharmaceutical markets

- 5.2.1.2 Growing need for flexible and integrated packaging machinery

- 5.2.1.3 Technological advancements in fill-finish manufacturing processes

- 5.2.2 RESTRAINTS

- 5.2.2.1 Growing preference for refurbished machinery

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing pharmaceutical manufacturing in emerging economies

- 5.2.3.2 Growing demand for automation in food & beverage industry

- 5.2.4 CHALLENGES

- 5.2.4.1 Growing demand for personalized and precision medicine

- 5.2.4.2 Maintaining sterility in fill-finish manufacturing operations

- 5.2.4.3 Shorter shelf life of dairy products

6 INDUSTRY INSIGHTS

- 6.1 PORTER'S FIVE FORCES

- FIGURE 18 PORTER'S FIVE FORCES ANALYSIS

- 6.1.1 THREAT FROM SUBSTITUTES

- 6.1.2 THREAT FROM NEW ENTRANTS

- 6.1.3 BARGAINING POWER OF SUPPLIERS

- 6.1.4 BARGAINING POWER OF BUYERS

- 6.1.5 INTENSITY OF COMPETITIVE RIVALRY

- TABLE 2 PACKAGING MACHINERY MARKET: PORTER'S FIVE FORCES ANALYSIS

- 6.2 VALUE CHAIN ANALYSIS

- FIGURE 19 SUPPLY CHAIN ANALYSIS

- 6.3 TRADE ANALYSIS

- TABLE 3 IMPORT DATA FOR PACKAGING MACHINERY OR WRAPPING MACHINERY MARKET, 2021 (USD THOUSAND)

- TABLE 4 EXPORT DATA FOR PACKAGING MACHINERY OR WRAPPING MACHINERY MARKET, 2021 (USD THOUSAND)

- 6.4 TECHNOLOGY ANALYSIS

- 6.4.1 AUTOMATION AND INTEGRATION OF PACKAGING EQUIPMENT

- 6.4.2 GROWING DEMAND FOR ASEPTIC FILLING AND SEALING EQUIPMENT

- 6.5 REGULATORY ANALYSIS

- 6.5.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 5 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.6 CASE STUDY ANALYSIS

- 6.6.1 CASE STUDY: UPGRADE OF KETCHUP BOTTLE LABELING MACHINE INCREASED COMPANY'S THROUGHPUT BY 50%

- 6.6.2 CASE STUDY: HIGH-SPEED AUTOMATIC PACKAGING OF FRESH FRUIT OWES ITS PRECISION TO INTELLIGENT DRIVES FROM CONTROL TECHNIQUES

- 6.6.3 ECOSYSTEM MAP

- FIGURE 20 PACKAGING MACHINERY MARKET ECOSYSTEM

- 6.7 TRENDS & DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 6.7.1 REVENUE SHIFT & NEW REVENUE POCKETS FOR PACKAGING MANUFACTURERS

- FIGURE 21 REVENUE SHIFT FOR PACKAGING MACHINERY MANUFACTURERS

- 6.8 KEY CONFERENCES & EVENTS IN 2022-2023

- TABLE 8 PACKAGING MACHINERY MARKET: DETAILED LIST OF CONFERENCES & EVENTS

- 6.9 AVERAGE SELLING PRICE ANALYSIS

- 6.10 PATENT ANALYSIS

- 6.10.1 INTRODUCTION

- 6.10.2 METHODOLOGY

- 6.10.3 DOCUMENT TYPE

- TABLE 9 LIST OF PATENTS

7 PACKAGING MACHINERY MARKET, BY TYPE

- 7.1 INTRODUCTION

- FIGURE 22 FILLING MACHINES TO DOMINATE PACKAGING MACHINERY MARKET DURING FORECAST PERIOD

- TABLE 10 PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- 7.2 FILLING MACHINES

- 7.2.1 LIQUID FILLING MACHINES

- 7.2.1.1 Growing demand for liquid filling machines in food & beverage industry to drive market

- 7.2.2 POWDER & GRANULATED FILLING MACHINES

- 7.2.2.1 Growing use of automation across packaging lines to drive adoption

- 7.2.1 LIQUID FILLING MACHINES

- 7.3 FORM-FILL-SEAL MACHINES

- 7.3.1 VERTICAL FFS MACHINES

- 7.3.1.1 High-volume packing of products to drive demand for VFFS machines

- 7.3.2 HORIZONTAL FFS MACHINES

- 7.3.2.1 High demand for HFFS for manufacturing standup pouches to fuel growth

- 7.3.1 VERTICAL FFS MACHINES

- 7.4 LABELING MACHINES

- 7.4.1 SELF-ADHESIVE LABELS

- 7.4.1.1 Extensive use of self-adhesive labels for wide variety of products to drive growth

- 7.4.2 ROTARY STICKERS

- 7.4.2.1 Presence of multiple labeling heads to drive demand for rotary labeling machines

- 7.4.3 WET GLUE LABELS

- 7.4.3.1 High demand for wet glue labels in beverage industry to support growth

- 7.4.1 SELF-ADHESIVE LABELS

- 7.5 PALLETIZING MACHINES

- 7.5.1 GROWING NEED TO HANDLE BIGGER PACKAGING SYSTEM LINES TO DRIVE DEMAND FOR PALLETIZING MACHINES

- 7.6 CARTONING MACHINES

- 7.6.1 GROWING DEMAND FOR CARTONING MACHINES IN FMCG SECTOR TO BOOST MARKET

- 7.7 WRAPPING MACHINES

- 7.7.1 RISING DEMAND FOR FLEXIBLE PACKAGING OPTIONS TO DRIVE DEMAND FOR WRAPPING MACHINES

- 7.8 OTHER MACHINES

8 PACKAGING MACHINERY MARKET, BY END-USE INDUSTRY

- 8.1 INTRODUCTION

- FIGURE 23 FOOD INDUSTRY TO LEAD PACKAGING MACHINERY MARKET DURING FORECAST PERIOD

- TABLE 11 PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 8.2 CHEMICAL

- 8.2.1 GROWING CHEMICAL INDUSTRY TO FUEL DEMAND FOR PACKAGING MACHINERY

- 8.3 PHARMACEUTICAL

- 8.3.1 GROWING NEED FOR AUTOMATION OF PACKAGING LINES AND INCREASING USE OF ROBOTICS TO PROPEL GROWTH

- 8.4 FOOD

- 8.4.1 INNOVATION IN PACKAGING MACHINERY IN FOOD INDUSTRY TO SUPPORT MARKET GROWTH

- 8.5 BEVERAGE

- 8.5.1 GROWING USE OF AUTOMATION IN BEVERAGE PACKAGING INDUSTRY TO FUEL GROWTH

- 8.6 OTHER INDUSTRIES

9 PACKAGING MACHINERY MARKET, BY TECHNOLOGY

- 9.1 INTRODUCTION

- 9.2 GENERAL PACKAGING

- 9.2.1 GROWING USE OF GENERAL PACKAGING MACHINERY FOR SORTING, COUNTING, AND ACCUMULATING TO DRIVE GROWTH

- 9.3 MODIFIED ATMOSPHERE PACKAGING

- 9.3.1 GROWING DEMAND FOR MODIFIED ATMOSPHERE PACKAGING IN FOOD INDUSTRY TO SUPPORT GROWTH

- 9.4 VACUUM PACKAGING

- 9.4.1 GROWING USE OF VACUUM PACKAGING FOR FOOD PRESERVATION APPLICATIONS TO BOOST MARKET

10 PACKAGING MACHINERY MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 24 REGIONAL SNAPSHOT: ASIA PACIFIC PROJECTED TO BE FASTEST-GROWING MARKET FROM 2022 TO 2027

- TABLE 12 PACKAGING MACHINERY MARKET SIZE, BY REGION, 2020-2027 (USD MILLION)

- 10.2 ASIA PACIFIC

- FIGURE 25 ASIA PACIFIC: PACKAGING MACHINERY MARKET SNAPSHOT

- TABLE 13 ASIA PACIFIC: PACKAGING MACHINERY MARKET SIZE, BY COUNTRY, 2020-2027 (USD MILLION)

- TABLE 14 ASIA PACIFIC: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 15 ASIA PACIFIC: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.2.1 CHINA

- 10.2.1.1 Growing demand for consumer goods to drive adoption of packaging machinery in China

- TABLE 16 CHINA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 17 CHINA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.2.2 INDIA

- 10.2.2.1 Indian packaging machinery market to witness high demand from organized retail and e-commerce sectors

- TABLE 18 INDIA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 19 INDIA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.2.3 JAPAN

- 10.2.3.1 Rising disposable incomes and high proportion of urban population to drive market

- TABLE 20 JAPAN: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 21 JAPAN: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.2.4 SOUTH KOREA

- 10.2.4.1 Rising demand for ready-to-eat and processed food to fuel growth

- TABLE 22 SOUTH KOREA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 23 SOUTH KOREA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.2.5 REST OF ASIA PACIFIC

- TABLE 24 REST OF ASIA PACIFIC: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 25 REST OF ASIA PACIFIC: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.3 NORTH AMERICA

- TABLE 26 NORTH AMERICA: PACKAGING MACHINERY MARKET SIZE, BY COUNTRY, 2020-2027 (USD MILLION)

- TABLE 27 NORTH AMERICA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 28 NORTH AMERICA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.3.1 US

- 10.3.1.1 Changing consumer buying habits to positively impact packaging machinery market

- TABLE 29 US: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 30 US: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.3.2 CANADA

- 10.3.2.1 Well-developed food and pharmaceutical industries to drive demand for packaging machinery

- TABLE 31 CANADA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 32 CANADA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.3.3 MEXICO

- 10.3.3.1 Growing popularity of e-commerce to increase demand for packaging machinery

- TABLE 33 MEXICO: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 34 MEXICO: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.4 EUROPE

- TABLE 35 EUROPE: PACKAGING MACHINERY MARKET SIZE, BY COUNTRY, 2020-2027 (USD MILLION)

- TABLE 36 EUROPE: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 37 EUROPE: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.4.1 GERMANY

- 10.4.1.1 High demand for pharmaceutical packaging in Germany to drive growth

- TABLE 38 GERMANY: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 39 GERMANY: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.4.2 UK

- 10.4.2.1 Growth in healthcare industry to offer lucrative market opportunities

- TABLE 40 UK: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 41 UK: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.4.3 FRANCE

- 10.4.3.1 Increased spending on food and pharmaceuticals in France to drive demand for packaging machinery

- TABLE 42 FRANCE: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 43 FRANCE: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.4.4 RUSSIA

- 10.4.4.1 Increasing demand for packaging machinery in various end-use industries to drive market

- TABLE 44 RUSSIA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 45 RUSSIA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.4.5 ITALY

- 10.4.5.1 Increasing demand from retail, food, and healthcare industries to drive market

- TABLE 46 ITALY: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 47 ITALY: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.4.6 SPAIN

- 10.4.6.1 Growing food & beverage industry in Spain to aid market growth

- TABLE 48 SPAIN: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 49 SPAIN: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.4.7 REST OF EUROPE

- TABLE 50 REST OF EUROPE: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 51 REST OF EUROPE: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.5 MIDDLE EAST & AFRICA

- TABLE 52 MIDDLE EAST & AFRICA: PACKAGING MACHINERY MARKET SIZE, BY COUNTRY, 2020-2027 (USD MILLION)

- TABLE 53 MIDDLE EAST & AFRICA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 54 MIDDLE EAST & AFRICA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.5.1 SAUDI ARABIA

- 10.5.1.1 Growing investments in pharmaceutical industry to fuel growth

- TABLE 55 SAUDI ARABIA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 56 SAUDI ARABIA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.5.2 UAE

- 10.5.2.1 Growing food & beverage industry in UAE to boost packaging machinery market

- TABLE 57 UAE: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 58 UAE: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.5.3 REST OF MIDDLE EAST & AFRICA

- TABLE 59 REST OF MIDDLE EAST & AFRICA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 60 REST OF MIDDLE EAST & AFRICA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.6 SOUTH AMERICA

- TABLE 61 SOUTH AMERICA: PACKAGING MACHINERY MARKET SIZE, BY COUNTRY, 2020-2027 (USD MILLION)

- TABLE 62 SOUTH AMERICA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 63 SOUTH AMERICA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.6.1 BRAZIL

- 10.6.1.1 Growing pharmaceutical industry in Brazil to contribute to market growth

- TABLE 64 BRAZIL: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 65 BRAZIL: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.6.2 ARGENTINA

- 10.6.2.1 Growing demand from food & beverage industry to boost adoption of packaging machinery

- TABLE 66 ARGENTINA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 67 ARGENTINA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

- 10.6.3 REST OF SOUTH AMERICA

- TABLE 68 REST OF SOUTH AMERICA: PACKAGING MACHINERY MARKET SIZE, BY TYPE, 2020-2027 (USD MILLION)

- TABLE 69 REST OF SOUTH AMERICA: PACKAGING MACHINERY MARKET SIZE, BY END-USE INDUSTRY, 2020-2027 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 INTRODUCTION

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 70 OVERVIEW OF STRATEGIES ADOPTED BY PACKAGING MACHINERY MANUFACTURERS

- 11.3 MARKET SHARE ANALYSIS

- 11.3.1 RANKING OF KEY MARKET PLAYERS

- FIGURE 26 RANKING OF TOP FIVE PLAYERS IN PACKAGING MACHINERY MARKET, 2021

- 11.3.2 MARKET SHARE OF KEY PLAYERS, 2021

- TABLE 71 PACKAGING MACHINERY MARKET: MARKET SHARE OF KEY PLAYERS

- FIGURE 27 PACKAGING MACHINERY MARKET: MARKET SHARE ANALYSIS

- 11.3.2.1 GEA Group Aktiengesellschaft

- 11.3.2.2 SIG Combibloc Group

- 11.3.2.3 Tetra Laval Group

- 11.3.2.4 Syntegon Packaging Technology

- 11.3.2.5 Barry-Wehmiller Group

- 11.4 COMPANY EVALUATION QUADRANT

- 11.4.1 STARS

- 11.4.2 PERVASIVE PLAYERS

- 11.4.3 EMERGING LEADERS

- 11.4.4 PARTICIPANTS

- FIGURE 28 PACKAGING MACHINERY MARKET: COMPANY EVALUATION QUADRANT, 2021

- 11.5 COMPANY EVALUATION QUADRANTS FOR START-UPS/SMALL AND MEDIUM-SIZED ENTERPRISES (SMES)

- 11.5.1 PROGRESSIVE COMPANIES

- 11.5.2 RESPONSIVE COMPANIES

- 11.5.3 DYNAMIC COMPANIES

- 11.5.4 STARTING BLOCKS

- FIGURE 29 START-UPS AND SMALL AND MEDIUM-SIZED ENTERPRISES (SMES) EVALUATION MATRIX, 2021

- 11.6 COMPETITIVE BENCHMARKING

- TABLE 72 PACKAGING MACHINERY MARKET: DETAILED LIST OF KEY PLAYERS

- TABLE 73 PACKAGING MACHINERY MARKET, BY TYPE: COMPETITIVE BENCHMARKING OF KEY PLAYERS

- TABLE 74 PACKAGING MACHINERY MARKET, BY END-USE INDUSTRY: COMPETITIVE BENCHMARKING OF KEY PLAYERS

- 11.7 COMPETITIVE SITUATION AND TRENDS

- 11.7.1 NEW PRODUCT LAUNCHES

- TABLE 75 PACKAGING MACHINERY MARKET: NEW PRODUCT LAUNCHES (2017-2022)

- 11.7.2 DEALS

- TABLE 76 PACKAGING MACHINERY MARKET: DEALS (2017-2022)

12 COMPANY PROFILES

- 12.1 MAJOR PLAYERS

- (Business Overview, Products Offered, Recent Developments, Deals, MnM view, Right to win, Strategic choices made, Weaknesses and competitive threats)**

- 12.1.1 KHS GROUP

- TABLE 77 KHS GROUP: BUSINESS OVERVIEW

- FIGURE 30 KHS GROUP: COMPANY SNAPSHOT (2021)

- TABLE 78 KHS GROUP: NEW PRODUCT LAUNCHES

- TABLE 79 KHS GROUP: DEALS

- 12.1.2 SIG COMBIBLOC GROUP AG

- TABLE 80 SIG COMBIBLOC GROUP AG: BUSINESS OVERVIEW

- FIGURE 31 SIG COMBIBLOC GROUP AG: COMPANY SNAPSHOT (2021)

- TABLE 81 SIG COMBIBLOC GROUP AG: DEALS

- 12.1.3 TETRA LAVAL GROUP

- TABLE 82 TETRA LAVAL GROUP: BUSINESS OVERVIEW

- FIGURE 32 TETRA LAVAL GROUP: COMPANY SNAPSHOT (2021)

- TABLE 83 TETRA LAVAL GROUP: DEALS

- 12.1.4 SYNTEGON PACKAGING TECHNOLOGY GMBH

- FIGURE 33 SYNTEGON PACKAGING TECHNOLOGY GMBH: COMPANY SNAPSHOT (2021)

- TABLE 85 SYNTEGON PACKAGING TECHNOLOGY GMBH: NEW PRODUCT LAUNCHES

- TABLE 86 SYNTEGON PACKAGING TECHNOLOGY GMBH: DEALS

- 12.1.5 MARCHESINI GROUP

- TABLE 87 MARCHESINI GROUP: BUSINESS OVERVIEW

- FIGURE 34 MARCHESINI GROUP: COMPANY SNAPSHOT (2021)

- TABLE 88 MARCHESINI GROUP: DEALS

- 12.1.6 BARRY-WEHMILLER GROUP

- TABLE 89 BARRY-WEHMILLER GROUP: BUSINESS OVERVIEW

- FIGURE 35 BARRY-WEHMILLER GROUP: COMPANY SNAPSHOT (2021)

- TABLE 90 BARRY-WEHMILLER GROUP: DEALS

- 12.1.7 LANGLEY HOLDINGS PLC

- TABLE 91 LANGLEY HOLDINGS PLC: BUSINESS OVERVIEW

- FIGURE 36 LANGLEY HOLDINGS PLC: COMPANY SNAPSHOT (2021)

- 12.1.8 SACMI

- TABLE 92 SACMI: BUSINESS OVERVIEW

- 12.1.9 GEA GROUP AKTIENGESELLSCHAFT

- TABLE 93 GEA GROUP AKTIENGESELLSCHAFT: BUSINESS OVERVIEW

- FIGURE 37 GEA GROUP AKTIENGESELLSCHAFT: COMPANY SNAPSHOT (2021)

- 12.1.10 DOUGLAS MACHINE INC.

- TABLE 94 DOUGLAS MACHINE INC.: BUSINESS OVERVIEW

- 12.2 ADDITIONAL PLAYERS

- 12.2.1 COEASIA S.P.A

- TABLE 95 COEASIA S.P.A: BUSINESS OVERVIEW

- 12.2.2 AETNA GROUP S.P.A

- TABLE 96 AETNA GROUP S.P. A: BUSINESS OVERVIEW

- 12.2.3 MG AMERICA

- TABLE 97 MG AMERICA: BUSINESS OVERVIEW

- 12.2.4 DURAVANT LLC

- TABLE 98 DURAVANT LLC: BUSINESS OVERVIEW

- 12.2.5 THE MAILLIS GROUP

- TABLE 99 THE MAILLIS GROUP: BUSINESS OVERVIEW

- 12.2.6 BUSCH MACHINERY

- TABLE 100 BUSCH MACHINERY: BUSINESS OVERVIEW

- 12.2.7 MG2 S.R.L.

- TABLE 101 MG2 S.R.L.: BUSINESS OVERVIEW

- 12.2.8 NJM PACKAGING

- TABLE 102 NJM PACKAGING: BUSINESS OVERVIEW

- 12.2.9 UHLMANN GROUP

- TABLE 103 UHLMANN GROUP: BUSINESS OVERVIEW

- 12.2.10 PAKMATIC

- TABLE 104 PAKMATIC: BUSINESS OVERVIEW

- 12.2.11 GERHARD SCHUBERT

- TABLE 105 GERHARD SCHUBERT: BUSINESS OVERVIEW

- 12.2.12 R.A JONES GROUP

- TABLE 106 R.A JONES GROUP: BUSINESS OVERVIEW

- 12.2.13 VISY

- TABLE 107 VISY: BUSINESS OVERVIEW

- 12.2.14 JACOB WHITE PACKAGING

- TABLE 108 JACOB WHITE PACKAGING: BUSINESS OVERVIEW

- 12.2.15 PACKAGING CENTER INC.

- TABLE 109 PACKAGING CENTER INC.: BUSINESS OVERVIEW

- *Details on Business Overview, Products Offered, Recent Developments, Deals, MnM view, Right to win, Strategic choices made, Weaknesses and competitive threats might not be captured in case of unlisted companies.

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS