|

|

市場調査レポート

商品コード

1367743

クラウドネイティブストレージの世界市場:オファリング別、用途別、業界別、地域別-2028年までの予測Cloud Native Storage Market by Offering (Solutions and Services), Deployment Mode (Public and Private), Application (Backup & Recovery, Content Delivery & Distribution), Vertical (BFSI, Retail & Consumer Goods) and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| クラウドネイティブストレージの世界市場:オファリング別、用途別、業界別、地域別-2028年までの予測 |

|

出版日: 2023年10月12日

発行: MarketsandMarkets

ページ情報: 英文 300 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のクラウドネイティブストレージの市場規模は、予測期間中に23.3%のCAGRで拡大し、2023年の160億米ドルから2028年には458億米ドルになると予測されています。

コンテナ化技術、特にKubernetesの普及により、他のクラウドプラットフォームとシームレスに統合できるクラウドネイティブストレージソリューションのニーズが高まっています。これらのソリューションはオンデマンドのスケーラビリティを提供するため、企業はアプリケーションのワークロードの変化に応じてストレージ容量を簡単に増減できます。

| 調査範囲 | |

|---|---|

| 対象範囲 | 2017-2028年 |

| 基準年 | 2022年 |

| 予測期間 | 2023-2028年 |

| 単位 | 米ドル |

| セグメント | オファリング, 用途, 業界, 地域 |

| 対象地域 | 北米, 欧州, アジア太平洋, 中東&アフリカ, ラテンアメリカ |

サービスは、クライアントへのクラウドネイティブストレージソリューション展開の前後に役立つため、クラウドネイティブストレージ市場で重要な役割を果たしています。クラウドネイティブストレージサービスとは、クラウドコンピューティング環境でシームレスに動作するように特別に設計されたストレージソリューションを指します。これらのサービスは、拡張性、柔軟性、クラウドネイティブなアプリケーションやアーキテクチャとの互換性のために最適化されています。

オブジェクトストレージ向けクラウドネイティブストレージとは、オブジェクトストレージのワークロードを扱う際に、クラウドネイティブアプリケーションや環境の要件や原則をサポートするよう特別に設計されたストレージソリューションを指します。オブジェクトストレージは、メディアファイル、バックアップ、ログなど、大量の非構造化データの保存と管理に特に適したデータストレージアーキテクチャです。オブジェクトストレージ向けのクラウドネイティブなストレージソリューションは、高い拡張性と耐障害性を備え、クラウドネイティブなアプリケーションアーキテクチャに容易に統合できるように設計されています。

プライベートクラウドの展開に適用されるクラウドネイティブストレージソリューションは、専用のオンプレミスまたはホストされたクラウド環境内で拡張性、柔軟性、自動化を提供します。これにより、組織はインフラストラクチャの制御を維持しながら、クラウドネイティブの原則を活用し、最新のストレージソリューションの恩恵を受けることができます。特に、プライベートクラウド環境にクラウドネイティブストレージソリューションを導入することで、その機能が強化され、俊敏性、コスト効率、耐障害性が向上します。

当レポートでは、世界のクラウドネイティブストレージ市場について調査し、オファリング別、用途別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- ケーススタディ分析

- クラウドネイティブストレージ/進化の概要

- エコシステム分析/市場マップ

- サプライチェーン分析

- 価格分析

- 特許分析

- 技術分析

- 関税と規制状況

- 主要な会議とイベント

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- 購入者に影響を与える動向/混乱

第6章 クラウドネイティブストレージ市場、オファリング別

- イントロダクション

- ソリューション

- サービス

第7章 クラウドネイティブストレージ市場、用途別

- イントロダクション

- バックアップ、リカバリ

- データのアーカイブ

- ビッグデータ、分析

- コンテンツの配信、流通

- データベースストレージ管理

- その他

第8章 クラウドネイティブストレージ市場、業界別

- イントロダクション

- 銀行、金融サービス、保険

- 通信

- 小売・消費財

- IT・ITES

- ヘルスケア・ライフサイエンス

- 製造業

- メディア・エンターテイメント

- 政府・公共部門

- エネルギー・公共事業

- その他

第9章 クラウドネイティブストレージ市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第10章 競合情勢

- イントロダクション

- 主要参入企業の戦略

- トップベンダーの事業セグメント収益分析

- 市場シェア分析

- 企業評価マトリックス

- スタートアップ/中小企業の評価マトリックス

- 競合シナリオ

第11章 企業プロファイル

- イントロダクション

- 主要参入企業

- MICROSOFT

- IBM

- AWS

- ALIBABA CLOUD

- HEWLETT PACKARD ENTERPRISE

- DELL TECHNOLOGIES

- NETAPP

- PURE STORAGE

- SUSE

- その他の企業

- イントロダクション

- VMWARE

- ORACLE

- HUAWEI

- CITRIX

- TENCENT CLOUD

- SCALITY

- SPLUNK

- LINBIT

- RACKSPACE

- スタートアップ/中小企業

- ROBIN.IO

- MAYADATA

- DIAMANTI

- MINIO

- ROOK

- ONDAT

- IONIR

- TRILIO

- UPCLOUD

- ARRIKTO

第12章 隣接市場および関連市場

第13章 付録

The global cloud native storage market size is anticipated to grow at a CAGR of 23.3% during the forecast period, from USD 16.0 billion in 2023 to USD 45.8 billion by 2028. The widespread adoption of containerization technologies, especially Kubernetes, has driven the need for cloud native storage solutions that can seamlessly integrate with other cloud platforms. These solutions offer on-demand scalability, allowing organizations to easily increase or decrease storage capacity as application workloads change.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2017-2028 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Million/Billion (USD) |

| Segments | By Offering, Application, Verticals, and Regions. |

| Regions covered | North America, Europe, APAC, Middle East & Africa, and Latin America |

"By offering , services segment to have the largest CAGR during the forecast period."

Services play an important role in the cloud native storage market as these services help before and after the deployment of cloud native storage solutions to the clients. Cloud-native storage services refer to storage solutions that are designed specifically to work seamlessly in cloud computing environments. These services are optimized for scalability, flexibility, and compatibility with cloud-native applications and architectures. The importance of cloud storage services, such as training & consulting services, system integration& implementation and support & maintenance.

"By solutions, object storage segment to have the largest CAGR during the forecast period."

Cloud-native storage for object storage refers to storage solutions that are specifically designed to support the requirements and principles of cloud-native applications and environments when dealing with object storage workloads. Object storage is a data storage architecture that is particularly well-suited for storing and managing large amounts of unstructured data, such as media files, backups, and logs. Cloud-native storage solutions for object storage are designed to be highly scalable, fault-tolerant, and easily integrated into cloud-native application architectures.

"By deployment mode, private cloud segment to have the larger CAGR during the forecast period."

Cloud-native storage solutions applied across private cloud deployments provide scalability, flexibility, and automation within a dedicated, on-premises or hosted cloud environment. This enables the organization to leverage cloud-native principles and benefit from modern storage solutions while maintaining control over the infrastructure. In particular, deploying cloud-native storage solutions in a private cloud environment enhances its capabilities, making it more agile, cost-effective, and resilient.

"Asia Pacific to hold the largest market size during the forecast period."

Cloud-native storage solutions have gained significant popularity in the Asia-Pacific region, reflecting the broader global trend towards containerization and microservices architecture. Organizations in Asia Pacific are increasingly adopting cloud-native storage technologies to optimize their infrastructure for scalability, resilience, and agility. One of the primary drivers for this adoption is the rapid growth of cloud computing in the region. As businesses in Asia Pacific continue to migrate their workloads to the cloud, they require storage solutions that seamlessly integrate with cloud-native environments, such as Kubernetes and Docker. Cloud-native storage allows them to efficiently manage data across these dynamic and containerized environments.

Breakdown of primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the cloud native storage market.

- By Company: Tier I: 38%, Tier II: 50%, and Tier III: 12%

- By Designation: C-Level Executives: 35%, D-Level Executives: 40%, and Managers: 25%

- By Region: Asia Pacific: 20%, Europe: 30%, North America: 40%, Latin America: 5%, Middle East & Africa: 5%

The report includes a study of key players offering cloud native storage Solutions. It profiles major vendors in the cloud native storage market. Some of the major cloud native storage market vendors are Microsoft (US), IBM (US), AWS (US), Google (US), Alibaba Cloud (China), Hewlett Packard Enterprise (US), Dell Technologies (US), NetApp (US), Pure Storage (US), SUSE (Germany), VMWare (US), Oracle (US), Huawei (China), Citrix (US), Tencent Cloud (China), Scality (US), Splunk (US), Linbit (US), and Rackspace (US). Some other players in the cloud native storage market are VMWare (US), Huawei (China), Citrix (US), Tencent Cloud (China), Scality (US), Splunk (US), Linbit (US), Rackspace (US), and Robin.Io (US).

Research Coverage

The market study covers the cloud native storage market across segments. It aims to estimate the market size and the growth potential of this market across different segments, such as components, deployment type, organization size, vertical, and region. It includes an in-depth competitive analysis of the key players in the market, along with their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key Benefits of Buying the Report

The report would provide the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall market for cloud native storage and its subsegments. It would help stakeholders understand the competitive landscape and gain more insights better to position their business and plan suitable go-to-market strategies. It also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers

(Increase in data volume across enterprises, Ease of switching from on-premises to cloud native storage, Increase in automation in application updates), restraints (Loss of data due to persistent data storing, Latency and network outage issues associated with public cloud environments), opportunities (Need for faster recovery and data backup, Proliferation of Kubernetes and containerization ), and challenges (Complexity associated with cloud native concepts, Lack of visibility in distributed systems in cloud native storage) influencing the growth of the cloud native storage market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the cloud native storage market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the cloud native storage market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in cloud native storage market strategies; the report also helps stakeholders understand the pulse of the cloud native storage market and provides them with information on key market drivers, restraints, challenges, and opportunities

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as Microsoft, Google, and IBM among others in the cloud native storage market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

- 1.6.1 IMPACT OF RECESSION

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 CLOUD NATIVE STORAGE MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews

- 2.1.2.2 Breakup of primary profiles

- 2.1.2.3 Key industry insights

- 2.2 MARKET BREAKUP AND DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 CLOUD NATIVE STORAGE MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- 2.3.1 TOP-DOWN APPROACH

- 2.3.2 BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 1 (SUPPLY SIDE): REVENUE FROM SOLUTIONS/SERVICES OF CLOUD NATIVE STORAGE MARKET

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 2, BOTTOM-UP (SUPPLY SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF CLOUD NATIVE STORAGE MARKET

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 3, BOTTOM-UP (SUPPLY SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF CLOUD NATIVE STORAGE MARKET

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY, BOTTOM-UP APPROACH (SUPPLY SIDE): COLLECTIVE REVENUE OF CLOUD NATIVE STORAGE VENDORS

- FIGURE 8 MARKET SIZE ESTIMATION METHODOLOGY (SUPPLY SIDE): CAGR PROJECTIONS FROM SUPPLY SIDE

- FIGURE 9 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 4, BOTTOM-UP (DEMAND SIDE): SHARE OF CLOUD NATIVE STORAGE THROUGH OVERALL CLOUD NATIVE STORAGE SPENDING

- 2.4 MARKET FORECAST

- TABLE 1 FACTOR ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 LIMITATIONS

- 2.7 IMPLICATION OF RECESSION

- TABLE 2 IMPACT OF RECESSION ON GLOBAL CLOUD NATIVE STORAGE MARKET

3 EXECUTIVE SUMMARY

- TABLE 3 GLOBAL CLOUD NATIVE STORAGE MARKET SIZE AND GROWTH RATE, 2017-2022 (USD MILLION, Y-O-Y %)

- TABLE 4 GLOBAL CLOUD NATIVE STORAGE MARKET SIZE AND GROWTH RATE, 2023-2028 (USD MILLION, Y-O-Y %)

- FIGURE 10 TOP MARKET SEGMENTS IN TERMS OF GROWTH RATE

- FIGURE 11 CLOUD NATIVE STORAGE SOLUTIONS TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 12 PUBLIC CLOUD TO HOLD LARGER MARKET SHARE DURING FORECAST PERIOD

- FIGURE 13 BACKUP & RECOVERY TO HOLD LARGEST MARKET SHARE IN 2023

- FIGURE 14 TOP VERTICALS IN CLOUD NATIVE STORAGE MARKET, 2023-2028 (USD MILLION)

- FIGURE 15 NORTH AMERICA TO HOLD LARGEST MARKET SHARE AND ASIA PACIFIC TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES IN CLOUD NATIVE STORAGE MARKET

- FIGURE 16 EASE OF SWITCHING FROM ON-PREMISES TO CLOUD NATIVE STORAGE FOR FASTER RECOVERY AND DATA BACKUP TO DRIVE MARKET GROWTH

- 4.2 OVERVIEW OF RECESSION IN GLOBAL CLOUD NATIVE STORAGE MARKET

- FIGURE 17 CLOUD NATIVE STORAGE MARKET TO WITNESS MINOR DECLINE IN Y-O-Y GROWTH IN 2023

- 4.3 CLOUD NATIVE STORAGE MARKET, BY OFFERING

- FIGURE 18 SOLUTIONS SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.4 CLOUD NATIVE STORAGE MARKET, BY SOLUTION

- FIGURE 19 BLOCK STORAGE TO HOLD LARGEST MARKET SHARE IN 2023

- 4.5 CLOUD NATIVE STORAGE MARKET, BY DEPLOYMENT MODE

- FIGURE 20 PUBLIC CLOUD TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

- 4.6 CLOUD NATIVE STORAGE MARKET, BY APPLICATION

- FIGURE 21 BACKUP & RECOVERY TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

- 4.7 CLOUD NATIVE STORAGE MARKET, BY VERTICAL

- FIGURE 22 BFSI SEGMENT TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

- 4.8 CLOUD NATIVE STORAGE MARKET INVESTMENT SCENARIO

- FIGURE 23 ASIA PACIFIC TO EMERGE AS BEST MARKET FOR INVESTMENT IN NEXT FIVE YEARS

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 24 CLOUD NATIVE STORAGE MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increased data volumes across enterprises

- 5.2.1.2 Ease of switching from on-premises to cloud native storage

- 5.2.1.3 Increased automation in application updates

- 5.2.2 RESTRAINTS

- 5.2.2.1 Loss of data due to persistent data storing

- 5.2.2.2 Latency and network outage issues associated with public cloud environments

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Need for faster recovery and data backup

- 5.2.3.2 Proliferation of Kubernetes and containerization

- 5.2.4 CHALLENGES

- 5.2.4.1 Complexity associated with cloud native concepts

- 5.2.4.2 Lack of visibility in distributed systems in cloud native storage

- 5.3 CASE STUDY ANALYSIS

- 5.3.1 CASE STUDY 1: TRILIO ENABLED CSI-PIEMONTE OFFER NATIVE DATA PROTECTION AND MANAGEMENT SERVICES TO ITS CLIENTS

- 5.3.2 CASE STUDY 2: ROBIN.IO ENABLED MNO ACCELERATE DEPLOYMENT OF 5G SERVICES

- 5.3.3 CASE STUDY 3: ARISTA USED MAYADATA'S OPENEBS WITH KUBERNETES TO SIMPLIFY DEVELOPERS' RESPONSIBILITIES

- 5.3.4 CASE STUDY 4: MILLENNIUM SELECTED PORTWORX FOR RELIABLE, FLEXIBLE STORAGE FOUNDATION

- 5.3.5 CASE STUDY 5: BIRDZ IMPROVED PERFORMANCE THROUGH GOOGLE'S CLOUD STORAGE SOLUTION

- 5.4 BRIEF HISTORY OF CLOUD NATIVE STORAGE/EVOLUTION

- FIGURE 25 CLOUD NATIVE STORAGE MARKET: EVOLUTION

- 5.5 ECOSYSTEM ANALYSIS/MARKET MAP

- FIGURE 26 CLOUD NATIVE STORAGE MARKET: ECOSYSTEM

- TABLE 5 CLOUD NATIVE STORAGE MARKET: ECOSYSTEM

- 5.6 SUPPLY CHAIN ANALYSIS

- FIGURE 27 CLOUD NATIVE STORAGE MARKET: SUPPLY CHAIN

- 5.7 PRICING ANALYSIS

- 5.7.1 AVERAGE SELLING PRICE OF KEY PLAYERS, BY OFFERING

- TABLE 6 CLOUD NATIVE STORAGE MARKET: OBJECT AND BLOCK STORAGE AVERAGE PRICING LEVELS

- TABLE 7 CLOUD NATIVE STORAGE MARKET: FILE HOSTING CLOUD STORAGE PRICING LEVELS

- 5.7.2 AVERAGE SELLING PRICE TRENDS

- TABLE 8 CLOUD NATIVE STORAGE MARKET: INDICATIVE PRICING

- 5.8 PATENT ANALYSIS

- FIGURE 28 NUMBER OF PATENTS PUBLISHED, 2013-2023

- FIGURE 29 TOP TEN PATENT OWNERS, 2013-2023

- TABLE 9 TOP 20 PATENT OWNERS

- TABLE 10 LIST OF FEW MAJOR PATENTS IN CLOUD NATIVE STORAGE MARKET, 2019-2023

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 KEY TECHNOLOGY

- 5.9.1.1 AI & ML

- 5.9.1.2 Edge computing

- 5.9.1.3 Security and encryption

- 5.9.1.4 Blockchain technology

- 5.9.1.5 Containerization

- 5.9.2 ADJACENT TECHNOLOGY

- 5.9.2.1 Data analytics and business intelligence

- 5.9.2.2 Compliance and governance

- 5.9.2.3 Data processing

- 5.9.2.4 Infrastructure as Code (IaC)

- 5.9.2.5 Monitoring and observability

- 5.9.1 KEY TECHNOLOGY

- 5.10 TARIFF AND REGULATORY LANDSCAPE

- 5.10.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11 KEY CONFERENCES AND EVENTS

- TABLE 15 CLOUD NATIVE STORAGE MARKET: DETAILED LIST OF CONFERENCES AND EVENTS, 2023-2024

- 5.12 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 30 CLOUD NATIVE STORAGE MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 16 CLOUD NATIVE STORAGE MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.12.1 THREAT OF NEW ENTRANTS

- 5.12.2 THREAT OF SUBSTITUTES

- 5.12.3 BARGAINING POWER OF SUPPLIERS

- 5.12.4 BARGAINING POWER OF BUYERS

- 5.12.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.13 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP VERTICALS

- TABLE 17 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP VERTICALS

- 5.13.2 BUYING CRITERIA

- FIGURE 32 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 18 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- 5.14 TRENDS/DISRUPTIONS IMPACTING BUYERS

- FIGURE 33 CLOUD NATIVE STORAGE MARKET: TRENDS/DISRUPTIONS IMPACTING BUYERS

6 CLOUD NATIVE STORAGE MARKET, BY OFFERING

- 6.1 INTRODUCTION

- 6.1.1 OFFERING: MARKET DRIVERS

- FIGURE 34 CLOUD NATIVE STORAGE SOLUTIONS TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 19 CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 20 CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 6.2 SOLUTIONS

- FIGURE 35 BLOCK STORAGE TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 21 CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 22 CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 6.2.1 OBJECT STORAGE

- 6.2.1.1 Object storage systems to offer performance, scalability, and durability

- TABLE 23 OBJECT STORAGE: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 24 OBJECT STORAGE: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.1.2 S3-compatible object storage

- 6.2.1.3 Swift-compatible object storage

- 6.2.2 BLOCK STORAGE

- 6.2.2.1 Block storage to offer automatic replication within same zone

- TABLE 25 BLOCK STORAGE: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 26 BLOCK STORAGE: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.2.2 SSD block storage

- 6.2.2.3 HDD block storage

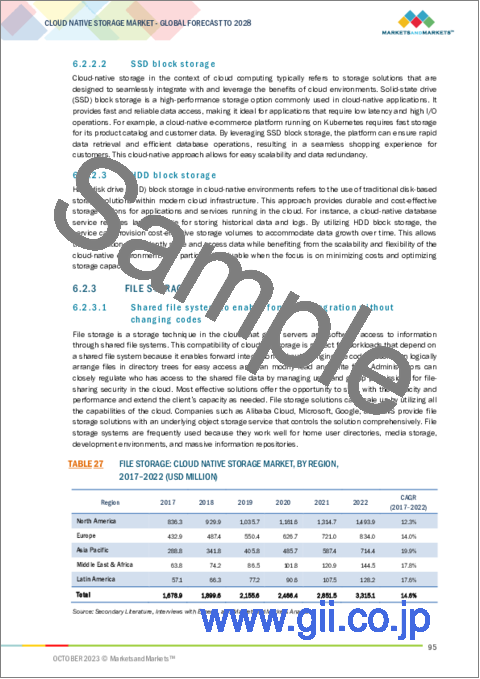

- 6.2.3 FILE STORAGE

- 6.2.3.1 Shared file system to enable forward integration without changing codes

- TABLE 27 FILE STORAGE: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 28 FILE STORAGE: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.3.2 NFS-based file storage

- 6.2.3.3 SMB-based file storage

- 6.3 DEPLOYMENT MODE

- TABLE 29 CLOUD NATIVE STORAGE MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 30 CLOUD NATIVE STORAGE MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 6.3.1 PRIVATE CLOUD

- 6.3.1.1 Private cloud to offer better flexibility and tighter security

- TABLE 31 PRIVATE CLOUD: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 32 PRIVATE CLOUD: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.2 PUBLIC CLOUD

- 6.3.2.1 Accessibility and deployment speed to drive adoption of public clouds

- TABLE 33 PUBLIC CLOUD: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 34 PUBLIC CLOUD: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.4 SERVICES

- TABLE 35 SERVICES: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 36 SERVICES: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.4.1 TRAINING & CONSULTING SERVICES

- 6.4.1.1 Cloud storage consulting services to help minimize risks

- 6.4.2 SYSTEM INTEGRATION & IMPLEMENTATION SERVICES

- 6.4.2.1 Cloud native storage solutions to ensure data persistence and scalability for containerized applications

- 6.4.3 SUPPORT & MAINTENANCE

- 6.4.3.1 Support services to ensure proper functioning of cloud native storage solutions

7 CLOUD NATIVE STORAGE MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- 7.1.1 APPLICATION: MARKET DRIVERS

- FIGURE 36 BACKUP & RECOVERY TO ACCOUNT FOR LARGEST MARKET IN 2023

- TABLE 37 CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2017-2022 (USD MILLION)

- TABLE 38 CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 7.2 BACKUP & RECOVERY

- 7.2.1 BACKUP & RECOVERY APPLICATIONS TO HELP ORGANIZATIONS PERFORM GRANULAR RECOVERIES AND MAINTAIN DATA INTEGRITY

- TABLE 39 BACKUP & RECOVERY: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 40 BACKUP & RECOVERY: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 DATA ARCHIVING

- 7.3.1 BUSINESSES TO OPTIMIZE DATA LIFECYCLE MANAGEMENT AND REDUCE EXPENSES USING DATA ARCHIVING APPLICATIONS

- TABLE 41 DATA ARCHIVING: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 42 DATA ARCHIVING: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.4 BIG DATA & ANALYTICS

- 7.4.1 BIG DATA & ANALYTICS APPLICATIONS TO ENABLE DATA-DRIVEN DECISION-MAKING AND FOSTER INNOVATION

- TABLE 43 BIG DATA & ANALYTICS: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 44 BIG DATA & ANALYTICS: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.5 CONTENT DELIVERY & DISTRIBUTION

- 7.5.1 DISTRIBUTED, CONTAINERIZED ENVIRONMENTS TO HELP CONTENT PROVIDERS OPTIMIZE CONTENT DELIVERY STRATEGIES

- TABLE 45 CONTENT DELIVERY & DISTRIBUTION: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 46 CONTENT DELIVERY & DISTRIBUTION: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.6 DATABASE STORAGE MANAGEMENT

- 7.6.1 DATABASE STORAGE MANAGEMENT APPLICATIONS TO FACILITATE MANAGEMENT OF DISTRIBUTED DATABASES AND ENSURE DATA PERSISTENCE

- TABLE 47 DATABASE STORAGE MANAGEMENT: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 48 DATABASE STORAGE MANAGEMENT: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.7 OTHER APPLICATIONS

- TABLE 49 OTHER APPLICATIONS: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 50 OTHER APPLICATIONS: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

8 CLOUD NATIVE STORAGE MARKET, BY VERTICAL

- 8.1 INTRODUCTION

- 8.1.1 VERTICAL: MARKET DRIVERS

- FIGURE 37 RETAIL & CONSUMER GOODS TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- TABLE 51 CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 52 CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.2 BANKING, FINANCIAL SERVICES, AND INSURANCE

- 8.2.1 CLOUD-NATIVE STORAGE TO ALLOW BFSI ORGANIZATIONS SEAMLESSLY SCALE STORAGE RESOURCES

- TABLE 53 BANKING, FINANCIAL SERVICES, AND INSURANCE: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 54 BANKING, FINANCIAL SERVICES, AND INSURANCE: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 TELECOM

- 8.3.1 ADOPTION OF CLOUD NATIVE TECHNOLOGY IN TELECOM INDUSTRY TO PROVIDE VIRTUALIZATION-BASED RESOURCE FLEXIBILITY, ROBUSTNESS, AND AGILITY

- TABLE 55 TELECOM: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 56 TELECOM: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.4 RETAIL & CONSUMER GOODS

- 8.4.1 CLOUD NATIVE STORAGE SOLUTIONS TO ENHANCE ONLINE EXPERIENCE AND TRACK INVENTORIES IN REAL TIME

- TABLE 57 RETAIL & CONSUMER GOODS: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 58 RETAIL & CONSUMER GOODS: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.5 IT & ITES

- 8.5.1 CLOUD NATIVE STORAGE SERVICES TO REDUCE COSTS AND PROVIDE END-TO-END SERVICE-LEVEL MONITORING

- TABLE 59 IT & ITES: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 60 IT & ITES: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.6 HEALTHCARE & LIFE SCIENCES

- 8.6.1 ADOPTION OF CLOUD NATIVE STORAGE SOLUTIONS TO IMPROVE PATIENT EXPERIENCE AND EMPOWER HEALTH TEAM COLLABORATION

- TABLE 61 HEALTHCARE & LIFE SCIENCES: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 62 HEALTHCARE & LIFE SCIENCES: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.7 MANUFACTURING

- 8.7.1 CLOUD NATIVE STORAGE SOLUTION TO HELP MANUFACTURERS IMPROVE AGILITY, EFFICIENCY, QUALITY, AND SUSTAINABILITY

- TABLE 63 MANUFACTURING: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 64 MANUFACTURING: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.8 MEDIA & ENTERTAINMENT

- 8.8.1 CLOUD NATIVE STORAGE SOLUTIONS TO STREAMLINE CONTENT PRODUCTION, TRANSFORM CONTENT INTELLIGENCE, AND ENHANCE CREATIVITY

- TABLE 65 MEDIA & ENTERTAINMENT: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 66 MEDIA & ENTERTAINMENT: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.9 GOVERNMENT & PUBLIC SECTOR

- 8.9.1 CLOUD NATIVE INFRASTRUCTURE TO ACHIEVE ECONOMIC GROWTH AND DEVELOPMENT, ENABLE PERSONALIZED DIGITAL EXPERIENCE, AND DELIVER SECURE SERVICES

- TABLE 67 GOVERNMENT & PUBLIC SECTOR: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 68 GOVERNMENT & PUBLIC SECTOR: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.10 ENERGY & UTILITIES

- 8.10.1 CLOUD NATIVE STORAGE SOLUTIONS TO MANAGE COMPLEX OPERATIONS, MEET REGULATORY COMPLIANCES, AND HANDLE LARGE VOLUMES OF DATA

- TABLE 69 ENERGY & UTILITIES: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 70 ENERGY & UTILITIES: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.11 OTHER VERTICALS

- TABLE 71 OTHER VERTICALS: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 72 OTHER VERTICALS: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

9 CLOUD NATIVE STORAGE MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 38 ASIA PACIFIC TO GROW AT HIGHEST RATE DURING FORECAST PERIOD

- FIGURE 39 INDIA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- TABLE 73 CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 74 CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- 9.2.1 NORTH AMERICA: MARKET DRIVERS

- 9.2.2 NORTH AMERICA: RECESSION IMPACT

- FIGURE 40 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 75 NORTH AMERICA: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 76 NORTH AMERICA: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 77 NORTH AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 78 NORTH AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 79 NORTH AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 80 NORTH AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 81 NORTH AMERICA: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2017-2022 (USD MILLION)

- TABLE 82 NORTH AMERICA: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 83 NORTH AMERICA: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 84 NORTH AMERICA: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 85 NORTH AMERICA: CLOUD NATIVE STORAGE MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 86 NORTH AMERICA: CLOUD NATIVE STORAGE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.2.3 US

- 9.2.3.1 Presence of cloud native storage providers to drive market

- TABLE 87 US: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 88 US: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.2.4 CANADA

- 9.2.4.1 Government initiatives and technological advancements to fuel adoption of cloud native storage

- TABLE 89 CANADA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 90 CANADA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.3 EUROPE

- 9.3.1 EUROPE: MARKET DRIVERS

- 9.3.2 EUROPE: RECESSION IMPACT

- TABLE 91 EUROPE: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 92 EUROPE: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 93 EUROPE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 94 EUROPE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 95 EUROPE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 96 EUROPE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 97 EUROPE: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2017-2022 (USD MILLION)

- TABLE 98 EUROPE: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 99 EUROPE: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 100 EUROPE: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 101 EUROPE: CLOUD NATIVE STORAGE MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 102 EUROPE: CLOUD NATIVE STORAGE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.3.3 UK

- 9.3.3.1 Growing need for comprehensive technologies to manage data and business-critical applications to propel market growth

- TABLE 103 UK: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 104 UK: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.3.4 GERMANY

- 9.3.4.1 Adoption of cloud native storage services to ensure data resilience, scalability, and availability to boost market

- TABLE 105 GERMANY: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 106 GERMANY: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.3.5 FRANCE

- 9.3.5.1 Robust economic infrastructure, increasing cloud adoption, and high internet penetration to accelerate market growth

- TABLE 107 FRANCE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 108 FRANCE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.3.6 SPAIN

- 9.3.6.1 Adoption of innovative storage approaches to drive digital transformation

- TABLE 109 SPAIN: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 110 SPAIN: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.3.7 ITALY

- 9.3.7.1 Increasing adoption of cloud computing technologies and platforms to accelerate digital transformation

- TABLE 111 ITALY: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 112 ITALY: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.3.8 REST OF EUROPE

- TABLE 113 REST OF EUROPE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 114 REST OF EUROPE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.4 ASIA PACIFIC

- 9.4.1 ASIA PACIFIC: MARKET DRIVERS

- 9.4.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 41 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 115 ASIA PACIFIC: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 116 ASIA PACIFIC: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 117 ASIA PACIFIC: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 118 ASIA PACIFIC: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 119 ASIA PACIFIC: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 120 ASIA PACIFIC: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 121 ASIA PACIFIC: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2017-2022 (USD MILLION)

- TABLE 122 ASIA PACIFIC: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 123 ASIA PACIFIC: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 124 ASIA PACIFIC: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 125 ASIA PACIFIC: CLOUD NATIVE STORAGE MARKET, BY REGION, 2017-2022 (USD MILLION)

- TABLE 126 ASIA PACIFIC: CLOUD NATIVE STORAGE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.4.3 CHINA

- 9.4.3.1 Simplification of storage and reduction in operational expenses to boost market

- TABLE 127 CHINA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 128 CHINA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.4.4 INDIA

- 9.4.4.1 Scalability, flexibility, and agility in managing data to drive market

- TABLE 129 INDIA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 130 INDIA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.4.5 JAPAN

- 9.4.5.1 Increasing involvement of SMEs in cloud adoption to accelerate market growth

- TABLE 131 JAPAN: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 132 JAPAN: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.4.6 AUSTRALIA & NEW ZEALAND

- 9.4.6.1 Prevalence of numerous channel partners to fuel market growth

- TABLE 133 AUSTRALIA & NEW ZEALAND: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 134 AUSTRALIA & NEW ZEALAND: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.4.7 SOUTH KOREA

- 9.4.7.1 Growing investments in new technologies to drive market

- TABLE 135 SOUTH KOREA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 136 SOUTH KOREA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.4.8 ASEAN COUNTRIES

- 9.4.8.1 Growing investments in new technologies to boost market

- TABLE 137 ASEAN COUNTRIES: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 138 ASEAN COUNTRIES: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.4.9 REST OF ASIA PACIFIC

- TABLE 139 REST OF ASIA PACIFIC: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 140 REST OF ASIA PACIFIC: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.5 MIDDLE EAST & AFRICA

- 9.5.1 MIDDLE EAST & AFRICA: MARKET DRIVERS

- 9.5.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 141 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 142 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 143 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 144 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 145 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 146 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 147 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2017-2022 (USD MILLION)

- TABLE 148 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 149 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 150 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 151 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 152 MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.5.3 SAUDI ARABIA

- 9.5.3.1 Rising digital transformation to fuel growth of market

- TABLE 153 SAUDI ARABIA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 154 SAUDI ARABIA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.5.4 SOUTH AFRICA

- 9.5.4.1 Rising adoption of cloud services by startups due to low costs and on-demand availability to propel market growth

- TABLE 155 SOUTH AFRICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 156 SOUTH AFRICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.5.5 UAE

- 9.5.5.1 Rising government investments and economic development to fuel market growth

- TABLE 157 UAE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 158 UAE: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.5.6 ISRAEL

- 9.5.6.1 Rapid digital transformation across various industries to boost market

- TABLE 159 ISRAEL: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 160 ISRAEL: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.5.7 REST OF MIDDLE EAST & AFRICA

- TABLE 161 REST OF MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 162 REST OF MIDDLE EAST & AFRICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.6 LATIN AMERICA

- 9.6.1 LATIN AMERICA: MARKET DRIVERS

- 9.6.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 163 LATIN AMERICA: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2017-2022 (USD MILLION)

- TABLE 164 LATIN AMERICA: CLOUD NATIVE STORAGE MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 165 LATIN AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2017-2022 (USD MILLION)

- TABLE 166 LATIN AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 167 LATIN AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 168 LATIN AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- TABLE 169 LATIN AMERICA: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2017-2022 (USD MILLION)

- TABLE 170 LATIN AMERICA: CLOUD NATIVE STORAGE MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 171 LATIN AMERICA: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2017-2022 (USD MILLION)

- TABLE 172 LATIN AMERICA: CLOUD NATIVE STORAGE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 173 LATIN AMERICA: CLOUD NATIVE STORAGE MARKET, BY COUNTRY, 2017-2022 (USD MILLION)

- TABLE 174 LATIN AMERICA: CLOUD NATIVE STORAGE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.6.3 BRAZIL

- 9.6.3.1 Rise in foreign direct investments and presence of large global enterprises to fuel market growth

- TABLE 175 BRAZIL: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 176 BRAZIL: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.6.4 MEXICO

- 9.6.4.1 Growing focus of government and local organizations on digital transformation and digital literacy to drive market

- TABLE 177 MEXICO: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 178 MEXICO: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.6.5 ARGENTINA

- 9.6.5.1 Increasing adoption of modern cloud native architectures and technologies to accelerate market growth

- TABLE 179 ARGENTINA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 180 ARGENTINA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

- 9.6.6 REST OF LATIN AMERICA

- TABLE 181 REST OF LATIN AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2017-2022 (USD MILLION)

- TABLE 182 REST OF LATIN AMERICA: CLOUD NATIVE STORAGE SOLUTIONS MARKET, BY DEPLOYMENT MODE, 2023-2028 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 KEY PLAYER STRATEGIES

- TABLE 183 OVERVIEW OF STRATEGIES ADOPTED BY KEY CLOUD NATIVE STORAGE VENDORS

- 10.3 BUSINESS SEGMENT REVENUE ANALYSIS OF TOP VENDORS

- FIGURE 42 BUSINESS SEGMENT REVENUE ANALYSIS

- TABLE 184 CLOUD NATIVE STORAGE MARKET: BUSINESS SEGMENT REVENUE ANALYSIS

- 10.4 MARKET SHARE ANALYSIS

- FIGURE 43 MARKET SHARE ANALYSIS FOR KEY COMPANIES IN 2022

- TABLE 185 CLOUD NATIVE STORAGE MARKET: DEGREE OF COMPETITION

- 10.5 COMPANY EVALUATION MATRIX

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 44 CLOUD NATIVE STORAGE MARKET (GLOBAL): COMPANY EVALUATION MATRIX, 2022

- 10.5.5 COMPANY EVALUATION MATRIX: COMPANY FOOTPRINT

- TABLE 186 COMPANY OFFERING FOOTPRINT

- TABLE 187 COMPANY EVALUATION MATRIX: COMPANY REGIONAL FOOTPRINT

- TABLE 188 COMPANY EVALUATION MATRIX: COMPANY OVERALL FOOTPRINT

- 10.6 STARTUP/SME EVALUATION MATRIX

- 10.6.1 RESPONSIVE VENDORS

- 10.6.2 PROGRESSIVE VENDORS

- 10.6.3 DYNAMIC COMPANIES

- 10.6.4 STARTING BLOCKS

- FIGURE 45 CLOUD NATIVE STORAGE MARKET: STARTUP EVALUATION MATRIX, 2022

- TABLE 189 STARTUP EVALUATION MATRIX: COMPANY OFFERING FOOTPRINT

- TABLE 190 STARTUP EVALUATION MATRIX: COMPANY REGIONAL FOOTPRINT

- TABLE 191 STARTUP EVALUATION MATRIX: COMPANY OVERALL FOOTPRINT

- 10.6.5 COMPETITIVE BENCHMARKING

- TABLE 192 CLOUD NATIVE STORAGE MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- 10.7 COMPETITIVE SCENARIO

- TABLE 193 CLOUD NATIVE STORAGE MARKET: PRODUCT LAUNCHES, 2020-2023

- TABLE 194 CLOUD NATIVE STORAGE MARKET: DEALS, 2019-2021

11 COMPANY PROFILES

- (Business overview, Products/Solutions/Services offered, Recent Developments, MNM view)**

- 11.1 INTRODUCTION

- 11.2 KEY PLAYERS

- 11.2.1 MICROSOFT

- TABLE 195 MICROSOFT: BUSINESS OVERVIEW

- FIGURE 46 MICROSOFT: COMPANY SNAPSHOT

- TABLE 196 MICROSOFT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 197 MICROSOFT: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 198 MICROSOFT: DEALS

- 11.2.2 IBM

- TABLE 199 IBM: BUSINESS OVERVIEW

- FIGURE 47 IBM: COMPANY SNAPSHOT

- TABLE 200 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 201 IBM: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 202 IBM: DEALS

- 11.2.3 AWS

- TABLE 203 AWS: BUSINESS OVERVIEW

- FIGURE 48 AWS: COMPANY SNAPSHOT

- TABLE 204 AWS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 205 AWS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 206 AWS: DEALS

- TABLE 207 AWS: OTHERS

- 11.2.4 GOOGLE

- TABLE 208 GOOGLE: BUSINESS OVERVIEW

- FIGURE 49 GOOGLE: COMPANY SNAPSHOT

- TABLE 209 GOOGLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 210 GOOGLE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 211 GOOGLE: DEALS

- TABLE 212 GOOGLE: OTHERS

- 11.2.5 ALIBABA CLOUD

- TABLE 213 ALIBABA CLOUD: BUSINESS OVERVIEW

- TABLE 214 ALIBABA CLOUD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 215 ALIBABA CLOUD: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 216 ALIBABA CLOUD: DEALS

- TABLE 217 ALIBABA CLOUD: OTHERS

- 11.2.6 HEWLETT PACKARD ENTERPRISE

- TABLE 218 HPE: BUSINESS OVERVIEW

- FIGURE 50 HPE: COMPANY SNAPSHOT

- TABLE 219 HPE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 220 HPE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 221 HPE: DEALS

- TABLE 222 HPE: OTHERS

- 11.2.7 DELL TECHNOLOGIES

- TABLE 223 DELL TECHNOLOGIES: BUSINESS OVERVIEW

- FIGURE 51 DELL TECHNOLOGIES: COMPANY SNAPSHOT

- TABLE 224 DELL TECHNOLOGIES: PRODUCT LAUNCHES

- TABLE 225 DELL TECHNOLOGIES: DEALS

- 11.2.8 NETAPP

- TABLE 226 NETAPP: BUSINESS OVERVIEW

- FIGURE 52 NETAPP: COMPANY SNAPSHOT

- TABLE 227 NETAPP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 228 NETAPP: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 229 NETAPP: DEALS

- 11.2.9 PURE STORAGE

- TABLE 230 PURE STORAGE: BUSINESS OVERVIEW

- FIGURE 53 PURE STORAGE: COMPANY SNAPSHOT

- TABLE 231 PURE STORAGE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 232 PURE STORAGE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 233 PURE STORAGE: DEALS

- 11.2.10 SUSE

- TABLE 234 SUSE: BUSINESS OVERVIEW

- FIGURE 54 SUSE: COMPANY SNAPSHOT

- TABLE 235 SUSE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 SUSE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 237 SUSE: DEALS

- 11.3 OTHER KEY PLAYERS

- 11.3.1 INTRODUCTION

- 11.3.2 VMWARE

- 11.3.3 ORACLE

- 11.3.4 HUAWEI

- 11.3.5 CITRIX

- 11.3.6 TENCENT CLOUD

- 11.3.7 SCALITY

- 11.3.8 SPLUNK

- 11.3.9 LINBIT

- 11.3.10 RACKSPACE

- *Details on Business overview, Products/Solutions/Services offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

- 11.4 STARTUP/SME PLAYERS

- 11.4.1 ROBIN.IO

- 11.4.2 MAYADATA

- 11.4.3 DIAMANTI

- 11.4.4 MINIO

- 11.4.5 ROOK

- 11.4.6 ONDAT

- 11.4.7 IONIR

- 11.4.8 TRILIO

- 11.4.9 UPCLOUD

- 11.4.10 ARRIKTO

12 ADJACENT AND RELATED MARKETS

- 12.1 INTRODUCTION

- 12.1.1 RELATED MARKETS

- TABLE 238 RELATED MARKETS

- 12.1.2 LIMITATIONS

- 12.2 CLOUD COMPUTING MARKET

- 12.2.1 INTRODUCTION

- 12.2.2 CLOUD COMPUTING MARKET, BY SERVICE MODEL

- TABLE 239 CLOUD COMPUTING MARKET, BY SERVICE MODEL, 2015-2020 (USD BILLION)

- TABLE 240 CLOUD COMPUTING MARKET, BY SERVICE MODEL, 2021-2026 (USD BILLION)

- 12.2.2.1 Infrastructure-as-a-Service

- TABLE 241 INFRASTRUCTURE-AS-A-SERVICE: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 242 INFRASTRUCTURE-AS-A-SERVICE: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.2.2 Platform-as-a-Service

- TABLE 243 PLATFORM-AS-A-SERVICE: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 244 PLATFORM-AS-A-SERVICE: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.2.3 Software-as-a-Service

- TABLE 245 SOFTWARE-AS-A-SERVICE: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 246 SOFTWARE-AS-A-SERVICE: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3 CLOUD COMPUTING MARKET, BY VERTICAL

- TABLE 247 CLOUD COMPUTING MARKET, BY VERTICAL, 2015-2020 (USD BILLION)

- TABLE 248 CLOUD COMPUTING MARKET, BY VERTICAL, 2021-2026 (USD BILLION)

- 12.2.3.1 Banking, financial services, and insurance

- TABLE 249 BANKING, FINANCIAL SERVICES, AND INSURANCE: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 250 BANKING, FINANCIAL SERVICES, AND INSURANCE: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.2 Telecommunications

- TABLE 251 TELECOMMUNICATIONS: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 252 TELECOMMUNICATIONS: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.3 IT & ITeS

- TABLE 253 IT & ITES: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 254 IT & ITES: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.4 Government & public sector

- TABLE 255 GOVERNMENT & PUBLIC SECTOR: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 256 GOVERNMENT & PUBLIC SECTOR: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.5 Retail & consumer goods

- TABLE 257 RETAIL & CONSUMER GOODS: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 258 RETAIL & CONSUMER GOODS: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.6 Manufacturing

- TABLE 259 MANUFACTURING: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 260 MANUFACTURING: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.7 Energy & utilities

- TABLE 261 ENERGY & UTILITIES: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 262 ENERGY & UTILITIES: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.8 Media & entertainment

- TABLE 263 MEDIA & ENTERTAINMENT: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 264 MEDIA & ENTERTAINMENT: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.9 Healthcare & life sciences

- TABLE 265 HEALTHCARE & LIFE SCIENCES: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 266 HEALTHCARE & LIFE SCIENCES: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.2.3.10 Others

- TABLE 267 OTHERS: CLOUD COMPUTING MARKET, BY REGION, 2015-2020 (USD BILLION)

- TABLE 268 OTHERS: CLOUD COMPUTING MARKET, BY REGION, 2021-2026 (USD BILLION)

- 12.3 CLOUD STORAGE MARKET

- 12.3.1 INTRODUCTION

- TABLE 269 CLOUD STORAGE MARKET, BY COMPONENT, 2018-2021 (USD MILLION)

- TABLE 270 CLOUD STORAGE MARKET, BY COMPONENT, 2022-2027 (USD MILLION)

- TABLE 271 CLOUD STORAGE MARKET, BY APPLICATION, 2018-2021 (USD MILLION)

- TABLE 272 CLOUD STORAGE MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- TABLE 273 CLOUD STORAGE MARKET, BY ORGANIZATION SIZE, 2018-2021 (USD MILLION)

- TABLE 274 CLOUD STORAGE MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD MILLION)

- TABLE 275 CLOUD STORAGE MARKET, BY VERTICAL, 2018-2021 (USD MILLION)

- TABLE 276 CLOUD STORAGE MARKET, BY VERTICAL, 2022-2027 (USD MILLION)

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS