|

|

市場調査レポート

商品コード

1351328

バイオベースレザーの世界市場:原料別、最終用途産業別、地域別 - 予測(~2028年)Bio-based Leather Market by Source (Mushroom, Pineapple, Apple, Cactus, Tree Bark, Leftover Fruits), End-Use Industry (Footwear, Garments & Accessories), and Region (North America, Europe, APAC, MEA, South America) - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| バイオベースレザーの世界市場:原料別、最終用途産業別、地域別 - 予測(~2028年) |

|

出版日: 2023年09月21日

発行: MarketsandMarkets

ページ情報: 英文 227 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のバイオベースレザーの市場規模は、2023年に1億700万米ドル、2028年までに2億1,600万米ドルに達し、CAGRで15.0%の大きな成長が見込まれています。

この成長は主に、バイオベースレザーの使用を促進する皮革の人体への有害な影響や、持続可能でクルエルティフリーな皮革の動向の高まり、バイオベース材料の使用を促進する政府規制に起因しています。この動向は、予測期間中に市場をさらに促進する見込みです。しかし、研究開発に伴う高い製品コストが市場成長の課題となっていることには注意が必要です。

"キノコが金額ベースで2022年に市場で最大の原料となりました。"

菌糸体レザーのユニークな特性や、その持続可能性、エシカルで環境に優しい製品を好む消費者の増加により、キノコが市場におけるバイオベースレザーの重要な原料となっています。

"衣料品・アクセサリが、予測期間中に市場で最大の最終用途産業となる見込みです。"

衣料品・アクセサリ産業は、消費者の選好や産業動向に沿った持続可能でエシカルかつファッショナブルな製品への需要により、市場で最大の最終用途産業となっています。

"欧州が2023年~2028年に金額ベースで最大の市場になると推定されています。"

欧州はデザイン、ファッション、自動車などの主要産業に広がっている厳しい安全規制により、バイオベースレザーの主要市場となっています。このような規制環境は、高級で持続可能な衣料品に対する大きな需要に火をつけ、大陸全体の市場を促進しています。また、欧州の持続可能性に対する重視や、環境に優しい製品に対する消費者の需要、確立されたファッション産業、強力な研究開発エコシステム、政府の支援が、同地域を市場における最大の地域としています。

当レポートでは、世界のバイオベースレザー市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- バイオベースレザー市場の企業にとっての魅力的な機会

- バイオベースレザー市場:地域別

- 欧州のバイオベースレザー市場:国別、原料別

- バイオベースレザー市場:最終用途産業別、地域別

- バイオベースレザー市場:主要国別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ポーターのファイブフォース分析

- マクロ経済指標

第6章 産業の動向

- サプライチェーン分析

- 原材料

- 製造

- 流通ネットワーク

- 最終用途産業

- 主なステークホルダーと購入基準

- 購入プロセスにおける主なステークホルダー

- 購入基準

- 価格分析

- 主要企業の平均販売価格の動向:最終用途産業別

- 平均販売価格の動向:地域別

- 顧客のビジネスに影響を与える動向/混乱

- つながった市場:エコシステム

- 技術分析

- ケーススタディ分析

- 貿易データ統計

- 合成皮革の輸入シナリオ

- 合成皮革の輸出シナリオ

- 関税と規制情勢

- 規制機関、政府機関、その他の組織

- バイオベースレザー市場の企業に対する規制

- 主な会議とイベント(2023年~2024年)

- 特許分析

第7章 バイオベースレザー市場:最終用途産業別

- イントロダクション

- フットウェア

- 衣料品・アクセサリ

- その他

第8章 バイオベースレザー市場:原料別

- イントロダクション

- キノコ

- パイナップル

- リンゴ

- サボテン

- 樹皮

- 果物の残渣

- その他

第9章 バイオベースレザー市場:地域別

- イントロダクション

- アジア太平洋

- アジア太平洋に対する景気後退の影響

- アジア太平洋のバイオベースレザー市場:原料別

- アジア太平洋のバイオベースレザー市場:最終用途産業別

- アジア太平洋のバイオベースレザー市場:国別

- 北米

- 北米の景気後退の影響

- 北米のバイオベースレザー市場:原料別

- 北米のバイオベースレザー市場:最終用途産業別

- 北米のバイオベースレザー市場:国別

- 欧州

- 欧州に対する景気後退の影響

- 欧州のバイオベースレザー市場:原料別

- 欧州のバイオベースレザー市場:最終用途産業別

- 欧州のバイオベースレザー市場:国別

- 中東・アフリカ

- 中東・アフリカのへの景気後退の影響

- 中東・アフリカのバイオベースレザー市場:原料別

- 中東・アフリカのバイオベースレザー市場:最終用途産業別

- 中東・アフリカのバイオベースレザー市場:地域別

- 南米

- 南米の景気後退の影響

- 南米のバイオベースレザー市場:原料別

- 南米のバイオベースレザー市場:最終用途産業別

- 南米のバイオベースレザー市場:国別

第10章 競合情勢

- イントロダクション

- 主要企業の戦略

- 市場シェア分析

- 主要企業間の競合の程度

- 主な市場企業のランキング(2022年)

- 主な市場企業の収益の分析(2018年~2022年)

- 企業の評価マトリクス(Tier 1)

- スタートアップ/中小企業の評価マトリクス

- 競合シナリオと動向

第11章 企業プロファイル

- 主要企業

- NATURAL FIBER WELDING, INC.

- ANANAS ANAM LTD.

- MYCOWORKS INC.

- BOLT THREADS INC.

- MODERN MEADOW

- ULTRAFABRICS HOLDINGS CO., LTD.

- ADRIANO DI MARTI

- VEGEA

- FRUITLEATHER ROTTERDAM

- MALAI ECO

- NAT-2

- その他の主要企業

- STUDIO TJEERD VEENHOVEN

- ECOVATIVE DESIGN

- BZ LEATHER COMPANY

- NOVA KAERU

- MYCL (MYCOTECH LAB)

- BIOPHILICA

- SCAYS GROUP

- TOMTEX

- BIOLEATHER

- NUPELLE

- BEYOND LEATHER MATERIALS

- PEEL LAB

- MABEL SRL

- NOVA MILAN

- PANGAIA GRADO ZERO GROUP

- VEGATEX

第12章 隣接市場と関連市場

- イントロダクション

- 制限事項

- 合成皮革市場

- 市場の定義

- 市場の概要

- 合成皮革市場:地域別

- アジア太平洋

- 欧州

- 北米

- 中東・アフリカ

- 南米

第13章 付録

The bio-based leather market is poised for significant growth, with a projected value of USD 216 million by 2028, exhibiting a robust CAGR of 15.0% from its 2023 value of USD 107 million. This growth is primarily attributed to the harmful effects of leather on humans promoting the use of bio-based leather, the rising trend of sustainable and cruelty-free leather, and government regulations promoting the use of bio-based materials. This trend is expected to propel the bio-based leather market even further in the forecast period. However, it's important to note that the high product costs associated with research and development pose a challenge to market growth.

"Mushroom was the largest source of the bio-based leather market in 2022, in terms of value."

Mushrooms are considered a significant source of bio-based leather in the market due to several reasons. Firstly, mushrooms contain a fibrous material called mycelium, which is a sustainable alternative to traditional leather because it is biodegradable, requires fewer resources to produce, and does not involve animal cruelty. Furthermore, the cultivation of mushrooms for leather production has a lower environmental impact compared to raising livestock for traditional leather. Overall, the unique properties of mycelium leather, its sustainability, and the increasing consumer preference for ethical and eco-friendly products contribute to mushrooms being a significant source of bio-based leather in the market.

"Garments & accessories is projected to be the largest end-use industry of bio-based leather market during the forecasted period."

The garments and accessories industry is the largest end-use industry in the bio-based leather market due to the demand for sustainable, ethical, and fashionable products that align with consumer preferences and industry trends. The versatility of bio-based leather makes it suitable for a wide range of garments and accessories. It can be used to create various textures, colors, and finishes, allowing designers to incorporate it into their collections in innovative and creative ways. This versatility, combined with the sustainable and ethical aspects, makes bio-based leather a popular choice for the garments and accessories industry.

"Europe is estimated to be the largest bio-based leather market between 2023 and 2028, in terms of value."

Europe stands as the foremost market for bio-based leather, driven by stringent safety regulations prevalent in key industries such as design, fashion, and automotive. This regulatory environment has ignited a substantial demand for premium and sustainable clothing, thereby propelling the bio-based leather market across the continent. Moreover, Europe's focus on sustainability, consumer demand for eco-friendly products, a well-established fashion industry, a strong research and development ecosystem, and government support have collectively made it the largest region in the bio-based leather market.

In the meticulous process of determining and verifying market sizes for multiple segments and subsegments, extensive primary interviews were conducted. A breakdown of the profiles of the primary interviewees is as follows:

- By Company Type: Tier 1 - 69%, Tier 2 - 23%, and Tier 3 - 8%

- By Designation: - Director Level - 27%, C-Level - 25%, and Others - 48%

- By Region: North America - 32%, Europe - 28%, Asia Pacific - 21%, South America - 12%, and Middle East & Africa - 7%,

The key market players illustrated in the report include Natural Fiber Welding, Inc. (US), Ananas Anam Ltd. (UK), MycoWorks Inc. (US), Bolt Threads Inc. (US), Modern Meadows (US), Adriano di Marti (Mexico), Ultrafabrics Holdings Co., Ltd. (US), Beyond Leather Materials (Denmark), Fruitleather Rotterdam (Netherlands), and VEGEA (Italy).

Research Coverage

This report segments the market for bio-based leather on the basis of source, end-use industry, and region and provides estimations for the overall volume (Thousand Sq. Meters) and value (USD Thousand) of the market across various regions. A detailed analysis of key industry players has been conducted to provide insights into their business overviews, products & services, key strategies, new product launches, expansions, and mergers & acquisitions associated with the market for bio-based leather.

Reasons to buy this report

This research report is focused on various levels of analysis - industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together provide an overall view of the competitive landscape, emerging and high-growth segments of the bio-based leather market; high-growth regions; and market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

- Analysis of key drivers (Harmful effects of leather on humans promoting the use of bio-based leather, Rising trend of sustainable and cruelty-free leather, Government regulations promoting the use of bio-based materials), restraints (Minor drawbacks related to processing and degradability, Price sensitivity in emerging economies), opportunities (Scope for green entrepreneurship and continuous R&D, Advances in bio-based leather technology), and challenges (High product cost)

- Market Penetration: Comprehensive information on bio-based leather offered by top players in the global bio-based leather market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the bio-based leather market

- Market Development: Comprehensive information about lucrative emerging markets - the report analyzes the markets for bio-based leather across regions.

- Market Diversification: Exhaustive information about new products, untapped regions, and recent developments in the global bio-based leather market

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the bio-based leather market

- Impact of recession on bio-based leather market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 BIO-BASED LEATHER MARKET: INCLUSIONS AND EXCLUSIONS

- 1.2.2 BIO-BASED LEATHER MARKET: DEFINITION AND INCLUSIONS, BY SOURCE

- 1.2.3 BIO-BASED LEATHER MARKET: DEFINITION AND INCLUSIONS, BY END-USE INDUSTRY

- 1.3 MARKET SCOPE

- 1.3.1 BIO-BASED LEATHER MARKET SEGMENTATION

- 1.3.2 REGIONAL SCOPE

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 UNITS CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

- 1.9 IMPACT OF RECESSION

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 BIO-BASED LEATHER MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews - demand and supply sides

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of primary interviews

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 2 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY SIDE): COLLECTIVE SHARE OF COMPANIES

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 BOTTOM-UP (SUPPLY SIDE): COLLECTIVE REVENUE OF ALL PRODUCTS

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 2 -BOTTOM-UP (DEMAND SIDE): END-USE INDUSTRY

- 2.2.2 TOP-DOWN APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 3 -TOP-DOWN

- 2.3 DATA TRIANGULATION

- FIGURE 6 BIO-BASED LEATHER MARKET: DATA TRIANGULATION

- 2.4 GROWTH RATE ASSUMPTIONS/GROWTH FORECAST

- 2.4.1 SUPPLY-SIDE ANALYSIS

- FIGURE 7 MARKET CAGR PROJECTIONS FROM SUPPLY SIDE

- 2.4.2 DEMAND-SIDE ANALYSIS

- FIGURE 8 MARKET GROWTH PROJECTIONS FROM DEMAND-SIDE DRIVERS AND OPPORTUNITIES

- 2.5 FACTOR ANALYSIS

- 2.6 IMPACT OF RECESSION

- 2.7 ASSUMPTIONS

- 2.8 LIMITATIONS

- 2.9 RISK ASSESSMENT

- TABLE 1 BIO-BASED LEATHER MARKET: RISK ASSESSMENT

3 EXECUTIVE SUMMARY

- FIGURE 9 MUSHROOM WAS LARGEST SOURCE OF BIO-BASED LEATHER MARKET IN 2022

- FIGURE 10 GARMENTS & ACCESSORIES END-USE INDUSTRY TO BE LARGEST SEGMENT OF BIO-BASED LEATHER MARKET DURING FORECAST PERIOD

- FIGURE 11 EUROPE ACCOUNTED FOR LARGEST SHARE OF BIO-BASED LEATHER MARKET IN 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN BIO-BASED LEATHER MARKET

- FIGURE 12 RISING TREND OF SUSTAINABLE ALTERNATIVES PROPELLING MARKET GROWTH

- 4.2 BIO-BASED LEATHER MARKET, BY REGION

- FIGURE 13 ASIA PACIFIC TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- 4.3 EUROPE: BIO-BASED LEATHER MARKET, BY COUNTRY AND SOURCE

- FIGURE 14 MUSHROOM SEGMENT AND ITALY ACCOUNTED FOR LARGEST SHARES OF EUROPE BIO-BASED LEATHER MARKET IN 2022

- 4.4 BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY AND REGION

- FIGURE 15 GARMENTS & ACCESSORIES SEGMENT LED BIO-BASED LEATHER MARKET ACROSS REGIONS

- 4.5 BIO-BASED LEATHER MARKET, BY KEY COUNTRIES

- FIGURE 16 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN BIO-BASED LEATHER MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Harmful effects of leather on humans promoting use of bio-based leather

- TABLE 2 CHEMICALS USED IN LEATHER PRODUCTION: RESTRICTED UNDER REGISTRATION, EVALUATION, AUTHORISATION AND RESTRICTION OF CHEMICALS (REACH)

- 5.2.1.2 Rising trend of use of sustainable and cruelty-free leather

- 5.2.1.3 Government regulations promoting use of bio-based materials

- TABLE 3 GLOBAL REGULATIONS & RULES IN BIO-BASED LEATHER MARKET

- 5.2.2 RESTRAINTS

- 5.2.2.1 Minor drawbacks related to processing and degradability

- 5.2.2.2 Price sensitivity in emerging economies

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Scope for green entrepreneurship and continuous R&D

- 5.2.3.2 Advances in bio-based leather technology

- 5.2.4 CHALLENGES

- 5.2.4.1 High product cost

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 18 BIO-BASED LEATHER MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- TABLE 4 BIO-BASED LEATHER MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.4 MACROECONOMIC INDICATORS

- 5.4.1 GDP TRENDS AND FORECASTS OF MAJOR ECONOMIES

- TABLE 5 GDP TRENDS AND FORECAST, BY MAJOR ECONOMIES, 2020-2028 (USD BILLION)

6 INDUSTRY TRENDS

- 6.1 SUPPLY CHAIN ANALYSIS

- FIGURE 19 BIO-BASED LEATHER MARKET: SUPPLY CHAIN ANALYSIS

- 6.1.1 RAW MATERIALS

- 6.1.2 MANUFACTURING

- 6.1.3 DISTRIBUTION NETWORK

- 6.1.4 END-USE INDUSTRIES

- 6.2 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END-USE INDUSTRIES

- TABLE 6 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END-USE INDUSTRIES (%)

- 6.2.2 BUYING CRITERIA

- FIGURE 21 KEY BUYING CRITERIA FOR END-USE INDUSTRIES

- TABLE 7 KEY BUYING CRITERIA FOR END-USE INDUSTRIES

- 6.3 PRICING ANALYSIS

- 6.3.1 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY END-USE INDUSTRY

- FIGURE 22 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY END-USE INDUSTRY

- TABLE 8 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY END-USE INDUSTRY (USD/SQ. METER)

- 6.3.2 AVERAGE SELLING PRICE TREND, BY REGION

- FIGURE 23 AVERAGE SELLING PRICE TREND OF BIO-BASED LEATHER, BY REGION (USD/SQ. METER)

- TABLE 9 AVERAGE SELLING PRICE OF BIO-BASED LEATHER, BY REGION (USD/SQ. METER)

- 6.4 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.4.1 REVENUE SHIFTS AND REVENUE POCKETS FOR BIO-BASED LEATHER MARKET

- FIGURE 24 REVENUE SHIFT FOR BIO-BASED LEATHER MARKET

- 6.5 CONNECTED MARKETS: ECOSYSTEM

- TABLE 10 BIO-BASED LEATHER MARKET: ROLE IN ECOSYSTEM

- FIGURE 25 BIO-BASED LEATHER MARKET: ECOSYSTEM

- 6.6 TECHNOLOGY ANALYSIS

- 6.6.1 MICROBIAL FERMENTATION TECHNOLOGY

- TABLE 11 BENEFITS OF MICROBIAL FERMENTATION TECHNOLOGY

- 6.6.2 MYCELIUM TECHNOLOGY

- 6.6.3 BIOMIMETIC TECHNOLOGY

- 6.6.4 TAKUMI TECHNOLOGY

- 6.7 CASE STUDY ANALYSIS

- 6.7.1 CASE STUDY ON BOLT THREADS INC.

- 6.8 TRADE DATA STATISTICS

- 6.8.1 IMPORT SCENARIO OF SYNTHETIC LEATHER

- FIGURE 26 IMPORT OF SYNTHETIC LEATHER, BY KEY COUNTRIES (2012-2019)

- TABLE 12 IMPORT OF SYNTHETIC LEATHER, BY REGION, 2012-2019 (USD MILLION)

- 6.8.2 EXPORT SCENARIO OF SYNTHETIC LEATHER

- FIGURE 27 EXPORT OF SYNTHETIC LEATHER, BY KEY COUNTRIES (2012-2019)

- TABLE 13 EXPORT OF SYNTHETIC LEATHER, BY REGION, 2012-2019 (USD MILLION)

- 6.9 TARIFF AND REGULATORY LANDSCAPE

- 6.9.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.9.2 REGULATIONS FOR BIO-BASED LEATHER MARKET PLAYERS

- 6.10 KEY CONFERENCES AND EVENTS IN 2023-2024

- TABLE 14 BIO-BASED LEATHER MARKET: KEY CONFERENCES AND EVENTS, 2023-2024

- 6.11 PATENT ANALYSIS

- TABLE 15 LIST OF IMPORTANT PATENTS FOR PLANT-BASED LEATHER, 2020-2023

7 BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY

- 7.1 INTRODUCTION

- FIGURE 28 GARMENTS & ACCESSORIES TO BE LARGEST END-USE INDUSTRY SEGMENT OF BIO-BASED LEATHER DURING FORECAST PERIOD

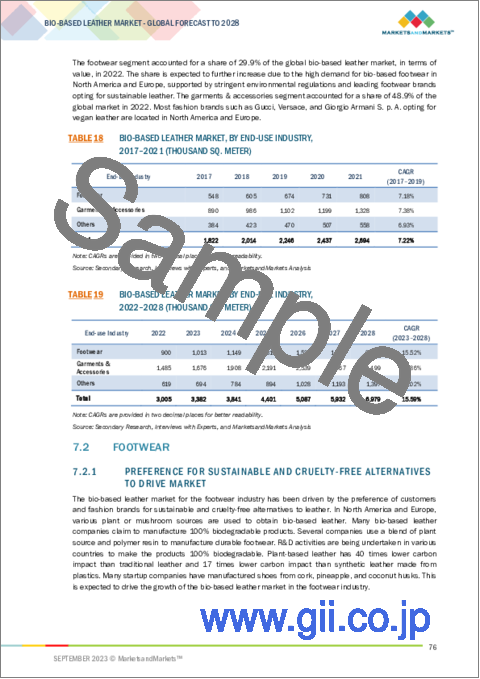

- TABLE 16 BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 17 BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 18 BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 19 BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 7.2 FOOTWEAR

- 7.2.1 PREFERENCE FOR SUSTAINABLE AND CRUELTY-FREE ALTERNATIVES TO DRIVE MARKET

- TABLE 20 FOOTWEAR: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 21 FOOTWEAR: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 22 FOOTWEAR: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 23 FOOTWEAR: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 7.3 GARMENTS & ACCESSORIES

- 7.3.1 ENVIRONMENTAL POLLUTION CONCERNS DUE TO LEATHER PROCESSING TO DRIVE MARKET

- TABLE 24 GARMENTS & ACCESSORIES: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 25 GARMENTS & ACCESSORIES: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 26 GARMENTS & ACCESSORIES: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 27 GARMENTS & ACCESSORIES: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 7.4 OTHERS

- TABLE 28 OTHERS: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 29 OTHERS: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 30 OTHERS: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 31 OTHERS: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

8 BIO-BASED LEATHER MARKET, BY SOURCE

- 8.1 INTRODUCTION

- FIGURE 29 MUSHROOM SEGMENT TO DOMINATE BIO-BASED LEATHER MARKET DURING FORECAST PERIOD

- TABLE 32 BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (USD THOUSAND)

- TABLE 33 BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (USD THOUSAND)

- TABLE 34 BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (THOUSAND SQ. METER)

- TABLE 35 BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (THOUSAND SQ. METER)

- 8.2 MUSHROOM

- 8.2.1 SUSTAINABILITY AND SCALABILITY TO DRIVE GROWTH

- TABLE 36 MUSHROOM: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 37 MUSHROOM: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 38 MUSHROOM: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 39 MUSHROOM: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 8.3 PINEAPPLE

- 8.3.1 RISING DEMAND FROM FOOTWEAR AND GARMENT INDUSTRIES TO DRIVE MARKET

- TABLE 40 PINEAPPLE: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 41 PINEAPPLE: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 42 PINEAPPLE: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 43 PINEAPPLE: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 8.4 APPLE

- 8.4.1 BIODEGRADABILITY AND COMPOSTABILITY TO DRIVE MARKET

- TABLE 44 APPLE: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 45 APPLE: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 46 APPLE: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 47 APPLE: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 8.5 CACTUS

- 8.5.1 DEMAND FOR FASHION ACCESSORIES, UPHOLSTERY, AND AUTOMOTIVE INTERIORS TO DRIVE MARKET

- TABLE 48 CACTUS: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 49 CACTUS: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 50 CACTUS: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 51 CACTUS: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 8.6 TREE BARK

- 8.6.1 LIGHTWEIGHT, FLEXIBLE, AND DURABLE PROPERTIES TO DRIVE MARKET

- TABLE 52 TREE BARK: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 53 TREE BARK: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 54 TREE BARK: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 55 TREE BARK: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 8.7 LEFTOVER FRUITS

- 8.7.1 INCREASED DEMAND FROM AUTOMOTIVE INDUSTRY TO DRIVE MARKET

- 8.7.2 GRAPE LEATHER

- 8.7.3 TOMATO LEATHER

- 8.7.4 CORN LEATHER

- 8.7.5 COCONUT LEATHER

- 8.7.6 MANGO LEATHER

- TABLE 56 LEFTOVER FRUITS: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 57 LEFTOVER FRUITS: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 58 LEFTOVER FRUITS: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 59 LEFTOVER FRUITS: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 8.8 OTHERS

- TABLE 60 OTHERS: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 61 OTHERS: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 62 OTHERS: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 63 OTHERS: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

9 BIO-BASED LEATHER MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 30 EUROPE TO BE LARGEST BIO-BASED LEATHER MARKET BETWEEN 2023 AND 2028

- TABLE 64 BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 65 BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 66 BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 67 BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 9.2 ASIA PACIFIC

- FIGURE 31 ASIA PACIFIC: BIO-BASED LEATHER MARKET SNAPSHOT

- 9.2.1 IMPACT OF RECESSION ON ASIA PACIFIC

- 9.2.2 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY SOURCE

- TABLE 68 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (USD THOUSAND)

- TABLE 69 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (USD THOUSAND)

- TABLE 70 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (THOUSAND SQ. METER)

- TABLE 71 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (THOUSAND SQ. METER)

- 9.2.3 ASIA PACIFIC BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY

- TABLE 72 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 73 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 74 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 75 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.2.4 ASIA PACIFIC BIO-BASED LEATHER MARKET, BY COUNTRY

- TABLE 76 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY COUNTRY, 2017-2021 (USD THOUSAND)

- TABLE 77 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY COUNTRY, 2022-2028 (USD THOUSAND)

- TABLE 78 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY COUNTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 79 ASIA PACIFIC: BIO-BASED LEATHER MARKET, BY COUNTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.2.4.1 China

- 9.2.4.1.1 Significant economic growth to drive market

- 9.2.4.1 China

- TABLE 80 CHINA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 81 CHINA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 82 CHINA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 83 CHINA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.2.4.2 India

- 9.2.4.2.1 Growing interest and awareness about sustainable alternatives to drive market

- 9.2.4.2 India

- TABLE 84 INDIA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 85 INDIA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 86 INDIA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 87 INDIA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.2.4.3 Japan

- 9.2.4.3.1 Incorporation by fashion brands and accessory manufacturers to drive market

- 9.2.4.3 Japan

- TABLE 88 JAPAN: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 89 JAPAN: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 90 JAPAN: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 91 JAPAN: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.2.4.4 South Korea

- 9.2.4.4.1 Presence of innovative companies and government support to drive market

- 9.2.4.4 South Korea

- TABLE 92 SOUTH KOREA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 93 SOUTH KOREA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 94 SOUTH KOREA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 95 SOUTH KOREA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.2.4.5 Australia & New Zealand

- 9.2.4.5.1 Demand for sustainable and cruelty-free alternatives to drive market

- 9.2.4.5 Australia & New Zealand

- TABLE 96 AUSTRALIA & NEW ZEALAND: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 97 AUSTRALIA & NEW ZEALAND: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 98 AUSTRALIA & NEW ZEALAND: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 99 AUSTRALIA & NEW ZEALAND: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.3 NORTH AMERICA

- FIGURE 32 NORTH AMERICA: BIO-BASED LEATHER MARKET SNAPSHOT

- 9.3.1 IMPACT OF RECESSION ON NORTH AMERICA

- 9.3.2 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE

- TABLE 100 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (USD THOUSAND)

- TABLE 101 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (USD THOUSAND)

- TABLE 102 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (THOUSAND SQ. METER)

- TABLE 103 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (THOUSAND SQ. METER)

- 9.3.3 NORTH AMERICA BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY

- TABLE 104 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 105 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 106 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 107 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.3.4 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY

- TABLE 108 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY, 2017-2021 (USD THOUSAND)

- TABLE 109 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY, 2022-2028 (USD THOUSAND)

- TABLE 110 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 111 NORTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.3.4.1 US

- 9.3.4.1.1 Growth of footwear industry to drive market

- 9.3.4.1 US

- TABLE 112 US: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 113 US: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 114 US: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 115 US: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.3.4.2 Mexico

- 9.3.4.2.1 Industrial investments to propel market growth

- 9.3.4.2 Mexico

- TABLE 116 MEXICO: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 117 MEXICO: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 118 MEXICO: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 119 MEXICO: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.3.4.3 Canada

- 9.3.4.3.1 Furniture and automotive industries to boost market growth

- 9.3.4.3 Canada

- TABLE 120 CANADA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 121 CANADA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 122 CANADA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 123 CANADA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.4 EUROPE

- FIGURE 33 EUROPE: BIO-BASED LEATHER MARKET SNAPSHOT

- 9.4.1 IMPACT OF RECESSION ON EUROPE

- 9.4.2 EUROPE: BIO-BASED LEATHER MARKET, BY SOURCE

- TABLE 124 EUROPE: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (USD THOUSAND)

- TABLE 125 EUROPE: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (USD THOUSAND)

- TABLE 126 EUROPE: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (THOUSAND SQ. METER)

- TABLE 127 EUROPE: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (THOUSAND SQ. METER)

- 9.4.3 EUROPE BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY

- TABLE 128 EUROPE: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 129 EUROPE: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 130 EUROPE: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 131 EUROPE: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.4.4 EUROPE: BIO-BASED LEATHER MARKET, BY COUNTRY

- TABLE 132 EUROPE: BIO-BASED LEATHER MARKET, BY COUNTRY, 2017-2021 (USD THOUSAND)

- TABLE 133 EUROPE: BIO-BASED LEATHER MARKET, BY COUNTRY, 2022-2028 (USD THOUSAND)

- TABLE 134 EUROPE: BIO-BASED LEATHER MARKET, BY COUNTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 135 EUROPE: BIO-BASED LEATHER MARKET, BY COUNTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.4.4.1 Germany

- 9.4.4.1.1 Rising government investments to offer opportunities to market players

- 9.4.4.1 Germany

- TABLE 136 GERMANY: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 137 GERMANY: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 138 GERMANY: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 139 GERMANY: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.4.4.2 Italy

- 9.4.4.2.1 Footwear end-use industry to propel market growth

- 9.4.4.2 Italy

- TABLE 140 ITALY: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 141 ITALY: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 142 ITALY: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 143 ITALY: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.4.4.3 UK

- 9.4.4.3.1 Stringent environmental norms to drive market

- 9.4.4.3 UK

- TABLE 144 UK: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 145 UK: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 146 UK: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 147 UK: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.4.4.4 Spain

- 9.4.4.4.1 Well-established footwear industry to drive market

- 9.4.4.4 Spain

- TABLE 148 SPAIN: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 149 SPAIN: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 150 SPAIN: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 151 SPAIN: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.4.4.5 France

- 9.4.4.5.1 Tax incentives, grants, and research funding to drive market

- 9.4.4.5 France

- TABLE 152 FRANCE: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 153 FRANCE: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 154 FRANCE: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 155 FRANCE: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.5 MIDDLE EAST & AFRICA

- 9.5.1 IMPACT OF RECESSION ON MIDDLE EAST & AFRICA

- 9.5.2 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY SOURCE

- TABLE 156 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (USD THOUSAND)

- TABLE 157 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (USD THOUSAND)

- TABLE 158 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (THOUSAND SQ. METER)

- TABLE 159 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (THOUSAND SQ. METER)

- 9.5.3 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY

- TABLE 160 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 161 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 162 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 163 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.5.4 MIDDLE EAST & AFRICA BIO-BASED LEATHER MARKET, BY REGION

- TABLE 164 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (USD THOUSAND)

- TABLE 165 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (USD THOUSAND)

- TABLE 166 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY REGION, 2017-2021 (THOUSAND SQ. METER)

- TABLE 167 MIDDLE EAST & AFRICA: BIO-BASED LEATHER MARKET, BY REGION, 2022-2028 (THOUSAND SQ. METER)

- 9.5.4.1 Middle East

- 9.5.4.1.1 Demand, purchasing power, and evolving fashion trends to drive market

- 9.5.4.1 Middle East

- TABLE 168 MIDDLE EAST: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 169 MIDDLE EAST: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 170 MIDDLE EAST: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 171 MIDDLE EAST: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.5.4.2 Africa

- 9.5.4.2.1 Demand from automotive and garments & accessories industries to drive market

- 9.5.4.2 Africa

- TABLE 172 AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 173 AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 174 AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 175 AFRICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.6 SOUTH AMERICA

- 9.6.1 IMPACT OF RECESSION ON SOUTH AMERICA

- 9.6.2 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE

- TABLE 176 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (USD THOUSAND)

- TABLE 177 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (USD THOUSAND)

- TABLE 178 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2017-2021 (THOUSAND SQ. METER)

- TABLE 179 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY SOURCE, 2022-2028 (THOUSAND SQ. METER)

- 9.6.3 SOUTH AMERICA BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY

- TABLE 180 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 181 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 182 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 183 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.6.4 SOUTH AMERICA BIO-BASED LEATHER MARKET, BY COUNTRY

- TABLE 184 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY, 2017-2021 (USD THOUSAND)

- TABLE 185 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY, 2022-2028 (USD THOUSAND)

- TABLE 186 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 187 SOUTH AMERICA: BIO-BASED LEATHER MARKET, BY COUNTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.6.4.1 Brazil

- 9.6.4.1.1 Growing footwear and clothing industries to support market growth

- 9.6.4.1 Brazil

- TABLE 188 BRAZIL: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 189 BRAZIL: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 190 BRAZIL: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 191 BRAZIL: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

- 9.6.4.2 Argentina

- 9.6.4.2.1 Increasing vehicle sales to drive market

- 9.6.4.2 Argentina

- TABLE 192 ARGENTINA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (USD THOUSAND)

- TABLE 193 ARGENTINA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (USD THOUSAND)

- TABLE 194 ARGENTINA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2017-2021 (THOUSAND SQ. METER)

- TABLE 195 ARGENTINA: BIO-BASED LEATHER MARKET, BY END-USE INDUSTRY, 2022-2028 (THOUSAND SQ. METER)

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 KEY PLAYERS' STRATEGIES

- 10.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY BIO-BASED LEATHER MANUFACTURERS

- 10.3 MARKET SHARE ANALYSIS

- FIGURE 34 NATURAL FIBER WELDING, INC. LED BIO-BASED LEATHER MARKET IN 2022

- 10.4 DEGREE OF COMPETITION AMONG KEY PLAYERS

- TABLE 196 BIO-BASED LEATHER MARKET: DEGREE OF COMPETITION

- 10.5 RANKING OF KEY MARKET PLAYERS, 2022

- FIGURE 35 RANKING OF TOP 5 PLAYERS IN BIO-BASED LEATHER MARKET, 2022

- 10.6 REVENUE ANALYSIS OF KEY MARKET PLAYERS, 2018-2022

- FIGURE 36 REVENUE ANALYSIS OF KEY COMPANIES IN LAST 5 YEARS

- 10.7 COMPANY EVALUATION MATRIX (TIER 1)

- 10.7.1 STARS

- 10.7.2 EMERGING LEADERS

- 10.7.3 PERVASIVE PLAYERS

- 10.7.4 PARTICIPANTS

- FIGURE 37 COMPANY EVALUATION MATRIX FOR BIO-BASED LEATHER MARKET

- 10.7.5 COMPANY FOOTPRINT

- FIGURE 38 BIO-BASED LEATHER MARKET: COMPANY FOOTPRINT

- TABLE 197 BIO-BASED LEATHER MARKET: SOURCE FOOTPRINT

- TABLE 198 BIO-BASED LEATHER MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 199 BIO-BASED LEATHER MARKET: REGION FOOTPRINT

- 10.8 STARTUP/SME EVALUATION MATRIX

- 10.8.1 PROGRESSIVE COMPANIES

- 10.8.2 RESPONSIVE COMPANIES

- 10.8.3 DYNAMIC COMPANIES

- 10.8.4 STARTING BLOCKS

- FIGURE 39 STARTUP/SME EVALUATION MATRIX FOR BIO-BASED LEATHER MARKET

- 10.8.5 COMPETITIVE BENCHMARKING

- 10.8.5.1 Detailed list of key startups/SMEs

- 10.8.5.2 Competitive benchmarking of key startups/SMEs

- 10.9 COMPETITIVE SCENARIOS & TRENDS

- 10.9.1 PRODUCT LAUNCHES

- 10.9.2 PARTNERSHIPS & COLLABORATIONS

- 10.9.3 EXPANSIONS

11 COMPANY PROFILES

- 11.1 MAJOR PLAYERS

- (Business Overview, Products/Services/Solutions Offered, MnM View, Key Strengths and Right to Win, Strategic Choices Made, Weaknesses and Competitive Threats, Recent Developments)**

- 11.1.1 NATURAL FIBER WELDING, INC.

- TABLE 200 NATURAL FIBER WELDING, INC.: COMPANY OVERVIEW

- 11.1.2 ANANAS ANAM LTD.

- TABLE 201 ANANAS ANAM LTD.: COMPANY OVERVIEW

- 11.1.3 MYCOWORKS INC.

- TABLE 202 MYCOWORKS INC.: COMPANY OVERVIEW

- 11.1.4 BOLT THREADS INC.

- TABLE 203 BOLT THREADS INC.: COMPANY OVERVIEW

- 11.1.5 MODERN MEADOW

- TABLE 204 MODERN MEADOW: COMPANY OVERVIEW

- 11.1.6 ULTRAFABRICS HOLDINGS CO., LTD.

- TABLE 205 ULTRAFABRICS HOLDINGS CO., LTD.: COMPANY OVERVIEW

- FIGURE 40 ULTRAFABRICS HOLDINGS CO., LTD.: COMPANY SNAPSHOT

- 11.1.7 ADRIANO DI MARTI

- TABLE 206 ADRIANO DI MARTI: COMPANY OVERVIEW

- 11.1.8 VEGEA

- TABLE 207 VEGEA: COMPANY OVERVIEW

- 11.1.9 FRUITLEATHER ROTTERDAM

- TABLE 208 FRUITLEATHER ROTTERDAM: COMPANY OVERVIEW

- 11.1.10 MALAI ECO

- TABLE 209 MALAI ECO: COMPANY OVERVIEW

- 11.1.11 NAT-2

- TABLE 210 NAT-2: COMPANY OVERVIEW

- *Business Overview, Products/Services/Solutions Offered, MnM View, Key Strengths and Right to Win, Strategic Choices Made, Weaknesses and Competitive Threats, Recent Developments might not be captured in case of unlisted companies.

- 11.2 OTHER KEY PLAYERS

- 11.2.1 STUDIO TJEERD VEENHOVEN

- TABLE 211 STUDIO TJEERD VEENHOVEN: COMPANY OVERVIEW

- 11.2.2 ECOVATIVE DESIGN

- TABLE 212 ECOVATIVE DESIGN: COMPANY OVERVIEW

- 11.2.3 BZ LEATHER COMPANY

- TABLE 213 BZ LEATHER COMPANY: COMPANY OVERVIEW

- 11.2.4 NOVA KAERU

- TABLE 214 NOVA KAERU: COMPANY OVERVIEW

- 11.2.5 MYCL (MYCOTECH LAB)

- TABLE 215 MYCL (MYCOTECH LAB): COMPANY OVERVIEW

- 11.2.6 BIOPHILICA

- TABLE 216 BIOPHILICA: COMPANY OVERVIEW

- 11.2.7 SCAYS GROUP

- TABLE 217 SCAYS GROUP: COMPANY OVERVIEW

- 11.2.8 TOMTEX

- TABLE 218 TOMTEX: COMPANY OVERVIEW

- 11.2.9 BIOLEATHER

- TABLE 219 BIOLEATHER: COMPANY OVERVIEW

- 11.2.10 NUPELLE

- TABLE 220 NUPELLE: COMPANY OVERVIEW

- 11.2.11 BEYOND LEATHER MATERIALS

- TABLE 221 BEYOND LEATHER MATERIALS: COMPANY OVERVIEW

- 11.2.12 PEEL LAB

- TABLE 222 PEEL LAB: COMPANY OVERVIEW

- 11.2.13 MABEL SRL

- TABLE 223 MABEL SRL: COMPANY OVERVIEW

- 11.2.14 NOVA MILAN

- TABLE 224 NOVA MILAN: COMPANY OVERVIEW

- 11.2.15 PANGAIA GRADO ZERO GROUP

- TABLE 225 PANGAIA GRADO ZERO GROUP: COMPANY OVERVIEW

- 11.2.16 VEGATEX

- TABLE 226 VEGATEX: COMPANY OVERVIEW

12 ADJACENT & RELATED MARKETS

- 12.1 INTRODUCTION

- 12.2 LIMITATIONS

- 12.3 SYNTHETIC LEATHER MARKET

- 12.3.1 MARKET DEFINITION

- 12.3.2 MARKET OVERVIEW

- 12.4 SYNTHETIC LEATHER MARKET, BY REGION

- TABLE 227 SYNTHETIC LEATHER MARKET, BY REGION, 2016-2019 (MILLION SQ. METER)

- TABLE 228 SYNTHETIC LEATHER MARKET, BY REGION, 2020-2025 (MILLION SQ. METER)

- TABLE 229 SYNTHETIC LEATHER MARKET, BY REGION, 2016-2019 (USD MILLION)

- TABLE 230 SYNTHETIC LEATHER MARKET, BY REGION, 2020-2025 (USD MILLION)

- 12.4.1 ASIA PACIFIC

- TABLE 231 ASIA PACIFIC: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2016-2019 (MILLION SQ. METER)

- TABLE 232 ASIA PACIFIC: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2020-2025 (MILLION SQ. METER)

- TABLE 233 ASIA PACIFIC: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2016-2019 (USD MILLION)

- TABLE 234 ASIA PACIFIC: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2020-2025 (USD MILLION)

- 12.4.2 EUROPE

- TABLE 235 EUROPE: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2016-2019 (MILLION SQ. METER)

- TABLE 236 EUROPE: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2020-2025 (MILLION SQ. METER)

- TABLE 237 EUROPE: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2016-2019 (USD MILLION)

- TABLE 238 EUROPE: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2020-2025 (USD MILLION)

- 12.4.3 NORTH AMERICA

- TABLE 239 NORTH AMERICA: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2016-2019 (MILLION SQ. METER)

- TABLE 240 NORTH AMERICA: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2020-2025 (MILLION SQ. METER)

- TABLE 241 NORTH AMERICA: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2016-2019 (USD MILLION)

- TABLE 242 NORTH AMERICA: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2020-2025 (USD MILLION)

- 12.4.4 MIDDLE EAST & AFRICA

- TABLE 243 MIDDLE EAST & AFRICA: SYNTHETIC LEATHER MARKET, BY REGION, 2016-2019 (MILLION SQ. METER)

- TABLE 244 MIDDLE EAST & AFRICA: SYNTHETIC LEATHER MARKET, BY REGION, 2020-2025 (MILLION SQ. METER)

- TABLE 245 MIDDLE EAST & AFRICA: SYNTHETIC LEATHER MARKET, BY REGION, 2016-2019 (USD MILLION)

- TABLE 246 MIDDLE EAST & AFRICA: SYNTHETIC LEATHER MARKET, BY REGION, 2020-2025 (USD MILLION)

- 12.4.5 SOUTH AMERICA

- TABLE 247 SOUTH AMERICA: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2016-2019 (MILLION SQ. METER)

- TABLE 248 SOUTH AMERICA: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2020-2025 (MILLION SQ. METER)

- TABLE 249 SOUTH AMERICA: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2016-2019 (USD MILLION)

- TABLE 250 SOUTH AMERICA: SYNTHETIC LEATHER MARKET, BY COUNTRY, 2020-2025 (USD MILLION)

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS